2025年に入り、プラチナ市場が活気づいています。金価格の高騰が投資家の注目を集めている間、投資対象としては注目度の低かったプラチナですが、ここにきて再評価の兆しが見え始めました。その背景には、世界的な脱炭素化の流れや水素関連技術の進展、そして供給面における構造的な課題があります。

本記事では、プラチナという貴金属が持つ特性や用途をおさらいしながら、なぜ今再び注目を集めているのかを掘り下げていきます。加えて、供給構造や生産企業の動向にも触れ、投資対象としての可能性を考察します。

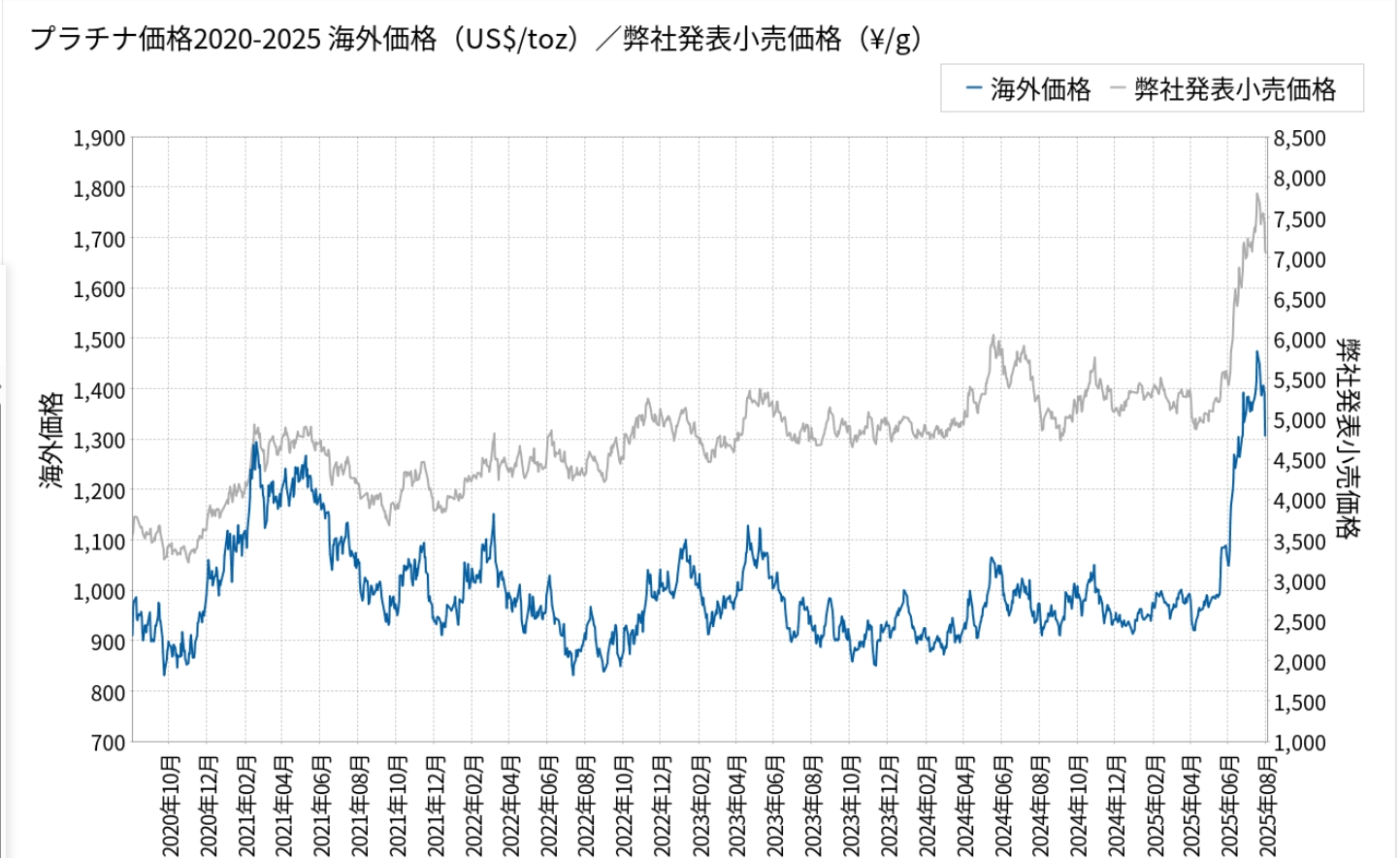

出典:三菱マテリアル

2020年以降、プラチナ価格は1オンスあたり800〜1300ドルの範囲で推移してきましたが、2023年から2025年初頭にかけては約900〜1050ドルで安定していました。ところが2025年4月以降、わずか3か月で約900ドルから1600ドル超へと上昇。国内小売価格も同時期に1gあたり約4000円から7500円超まで跳ね上がりました。

プラチナ価格が高騰した原因としては、「供給量の減少」と「金価格高騰による需要シフトと中国市場での需要増」といったものが挙げられます。

プラチナ市場は近年、構造的な供給不足が続いています。世界プラチナ投資協議会(WPIC)によれば、2025年の供給不足は96万6000オンスに達する見込みで、これで3年連続の供給不足となります。特に2025年の供給量は、新型コロナウイルス感染症の影響で鉱山操業が混乱した2020年以来の低水準が予想されています。

背景には、主要生産国である南アフリカの慢性的な電力不足や計画停電、労働争議による操業停止、鉱山の生産性低下などが重なっています。さらに、ロシアからの供給も地政学的リスクや国際制裁の影響を受けやすく、不安定な状況が続いています。

こうした供給面の制約に対して、自動車触媒や水素関連技術など産業用途の需要は底堅く推移しており、需給バランスは一段と逼迫。短期的な価格調整の可能性はあるものの、供給の脆弱性が解消されない限り、価格は高止まりしやすい状況にあります。

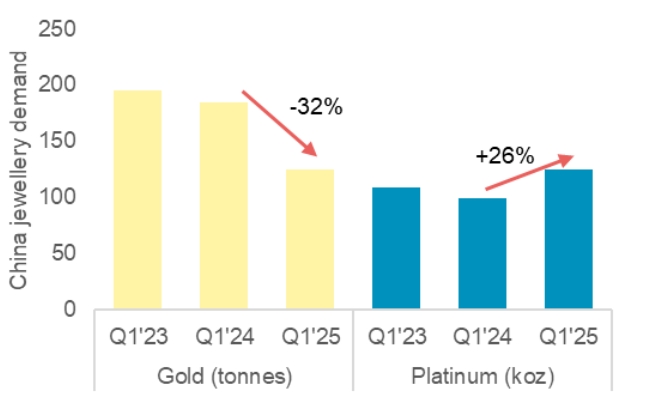

中国でのジュエリー市場の需要動向

出典:世界プラチナ投資協議会(WPIC)

世界プラチナ投資協議会(WPIC)のレポートによれば、金とプラチナの価格差(ゴールド・プラチナ価格比)は2025年に過去最高の3.5倍に達しました。これにより、世界的に投資家やジュエリー製造業者が、より割安なプラチナへと注目を移す動きが強まっています。特に中国市場ではこの傾向が顕著で、金価格の高騰によって2025年第1四半期の金宝飾品需要が前年比32%減少した一方、プラチナ宝飾品は26%増加しました。

中国におけるプラチナジュエリー需要(千オンス)

■需要 ■上方修正値

出典:世界プラチナ投資協議会(WPIC)

中国のプラチナ宝飾品市場は2013年をピークに長らく低迷していましたが、2024年に1%増へ転じ、2025年には前年比15%増の47.4万オンスに上方修正されています。深圳の水貝地区では2025年だけでプラチナ専門ショールームが10店舗新設されるなど、小売・製造両面での動きが活発化。さらに2025年4月にはプラチナ輸入量が過去12か月で最高となる37.1万オンスを記録するなど、需要増が輸入データにも表れています。

プラチナ(白金)は、地球上で極めて希少な貴金属です。埋蔵量は金よりも少なく、過去に採掘された総量をすべて集めても、オリンピックプールの底をわずかに覆う程度です。地上在庫量は約5000トンと推定され、これは金の地上在庫量の約3分の1しかありません。

素材としての特徴は耐食性・耐熱性に優れ、融点は約1768℃と非常に高く、化学反応を促進する「触媒」としての性能が際立っています。この特性から、自動車の排ガス浄化装置や水素燃料電池、医療機器、宝飾品など、現代社会の幅広い分野で不可欠な役割を担っています。

また、金が世界経済の不確実性や地政学的リスクの高まりによって「安全資産」として買われる傾向が強いのに対し、プラチナは主に産業需要に左右されるという特徴があります。このため、世界景気や特定産業の動向が価格に直接影響しやすい金属でもあります。

プラチナは、その優れた特性から幅広い分野で利用されています。それぞれ詳しく見ていきましょう。

プラチナに対する需要の約6割は、自動車などの工業分野が占めています。自動車の排気ガス浄化触媒は、排出される有害物質を無害なものに変換し、世界的な環境規制の強化に伴いその重要性を増しています。特にガソリン車やハイブリッド車におけるプラチナの触媒需要は、EV化が進む中でも依然として堅調に推移しています。ディーゼル車の排ガス触媒にもプラチナへの代替が進むケースも見られ、これも需要を押し上げる一因となっています。

プラチナは、脱炭素社会の実現に不可欠な水素関連技術の中核を担う触媒金属として、大きな期待が寄せられています。国際エネルギー機関(IEA)の報告によると、世界の水素需要は2023年に9700万トンを超え、2024年にはほぼ1億トンに達する見込みですが、この増加は主に既存の産業用途によるものです。

しかし、脱炭素社会に不可欠な新たな用途(重工業、長距離輸送、エネルギー貯蔵など)での導入は現在1%未満に留まっています。低排出水素の需要は2023年に約10%増加しましたが、依然として100万トン未満です。しかし、各国政府による政策導入により、2030年までに年600万トン以上の低排出水素需要が見込まれており、プラチナ需要も構造的に増加する見通しです。

の純粋で上品な輝きから、プラチナは長年にわたり高級宝飾品の素材として愛されてきました。近年、特にアジア市場では、金価格高騰の中で、資産保全の一環としてプラチナ宝飾品が選ばれる動きも加速しています。

プラチナは、生体適合性が高く医療機器(ペースメーカーの電極など)に、また高温・高圧環境でも安定する特性から化学産業の触媒やセンサーなど、幅広い分野で利用されています。

プラチナ価格の高騰を語る上で避けて通れないのが、供給面のリスクです。

世界のプラチナ族金属の埋蔵量は、南アフリカとロシアで約8割を占めており、この偏りが長期的な供給リスクの要因となっています。このような資源の偏りは、供給動向が特定の地域の状況によって大きく変動するリスクをはらんでいます。

国別プラチナ族金属埋蔵量(2023年)

出典:Government of Canada

南アフリカでは、慢性的な電力不足による計画停電が鉱山操業に大きな支障をきたし、生産量の低下を招いています。また、労働組合との賃金交渉やストライキといった労使問題、社会情勢の不安定化も生産に影響を与えることがあります。

主要な産出国であるロシアからの供給は、地政学的緊張や国際的な制裁リスクによって変動する可能性があり、これも世界の供給安定性を脅かす要因となります。

プラチナは産業用途が多いため、世界景気に敏感である点には留意すべきです。景気後退期には自動車販売が減少し、プラチナ需要が落ち込む可能性もあります。また、プラチナは希少性が高い金属ですが、その希少性ゆえに、もし代替できる他の金属が見つかれば、代用する動きが広がりやすいという側面も持ち合わせています。

プラチナ市場の動向を理解する上で、主要な生産企業の役割は非常に重要です。ここでは、現在注目されている2社をご紹介します。

ヴァルテラ・プラチナ(Valterra Platinum)は、世界最大のプラチナ生産企業であり、世界の供給量のおよそ4割を担っています。南アフリカおよびジンバブエに複数の鉱山を保有し、探鉱から採掘、製錬、販売までを自社で一貫して行う体制が強みです。

もともとは国際資源大手アングロ・アメリカンの傘下企業でしたが、2025年に独立。これにより、経営資源をプラチナ事業に集中させることが可能になりました。今後は、安定供給の継続に加え、株主還元の強化や環境負荷の低減にも力を入れていく方針です。

出典:Valterra Platinum, Investing.com

カナダに本社を置くアイバンホー・マインズ(Ivanhoe Mines)は、もともと銅やニッケルで知られる企業ですが、近年ではプラチナ開発にも注力しています。特に南アフリカの「プラットリーフ(Platreef)プロジェクト」は、プラチナをはじめ、パラジウム、ロジウム、銅、金などを含む大規模な多金属鉱床として世界的に注目されています。

本プロジェクトは約30年にわたる探鉱を経て、2025年に高品位鉱体へのアクセスに成功。2025年第4四半期の商業生産開始を目指して、地下坑道の整備や大規模な揚鉱シャフト(シャフト2)の建設も進められています。

このプロジェクトには、日本の伊藤忠商事が主導する日本企業連合も10%を出資しており、日本のプラチナ供給確保の観点からも注目されます。

出典:Ivanhoe Mines, Investing.com

日本企業の中では、伊藤忠商事が南アフリカのプラチナ鉱山開発に参画しています。カナダのIvanhoe Mines社が主導するPlatreef(プラットリーフ)鉱山では、伊藤忠商事を中心とした日本企業連合が10%の持分を保有しています。

同鉱山では、2025年第4四半期からの商業生産開始が予定されており、生産開始後には伊藤忠が参画する企業連合が総額12億ドル(約1800億円)を追加投資する計画です。これは、水素製造装置や燃料電池車(FCV)の触媒用途など、今後のプラチナ需要増加を見据えた動きといえます。

プラチナは、その希少性と優れた触媒特性から、自動車排ガス浄化や水素エネルギー分野など幅広い産業で不可欠な役割を果たしています。2025年に入りプラチナ価格が高騰している背景には、宝飾品や投資用途での代替需要が増加したこと、自動車触媒向け需要の回復、そして南アフリカでの電力不足や鉱山稼働制限といった供給面の制約があります。

こうした背景から、世界最大級の生産者であるヴァルテラ・プラチナや、南アの有望鉱床を開発するアイバンホー・マインズといった企業は、今後のプラチナ市場で重要な存在となるでしょう。

投資家にとっては、排ガス規制や水素経済の普及、そして南アフリカの供給リスクといったプラチナ特有の要因を踏まえて、中長期的な需給バランスや主要生産企業の動向を注視することが重要です。

【出典】

三菱マテリアル プラチナ価格推移

https://gold.mmc.co.jp/market/platinum-price/#platinum_5year

World Platinum Investment Council PLATINUM QUARTERLY Q1 2025

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://platinuminvestment.com/files/873451/WPIC_Platinum_Quarterly_Q1_2025.pdf

Government of Canada Platinum facts

https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-metals-facts/platinum-facts

JOGMEC 南ア:加Ivanhoe Mines社、30年越しに南アPlatreef鉱体へ到達

https://mric.jogmec.go.jp/news_flash/20250527/186382/

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。