オーストラリア主席経済事務所(AOCE)と世界銀行(WB)は、IMF(国際通貨基金)が予想する経済成長とインフレの減速を踏まえ、2025年の金属価格全般について控えめな予想をしています。ただし、当メディアでは、スタグフレーション(景気停滞下のインフレ)のシナリオが現実化する可能性は依然として高いと考えています。

金価格は転換点にあり、昨年の大幅な上昇を受けて、過去5年間と比べて慎重な見方をしています。一方ベースメタルについては、すでに低めに設定されている産業成長の期待値を下回る可能性があり、引き続き高リスクと判断しています。

テクノロジー株が米国の大型株の評価を極めて高い水準に押し上げる一方で、鉱業を含む他の市場やセクターの株価指標は低い水準にとどまっています。鉱業セクターには既に重要なリスクが織り込まれており、これから迎える厳しい一年に対する緩衝材となる可能性があります。

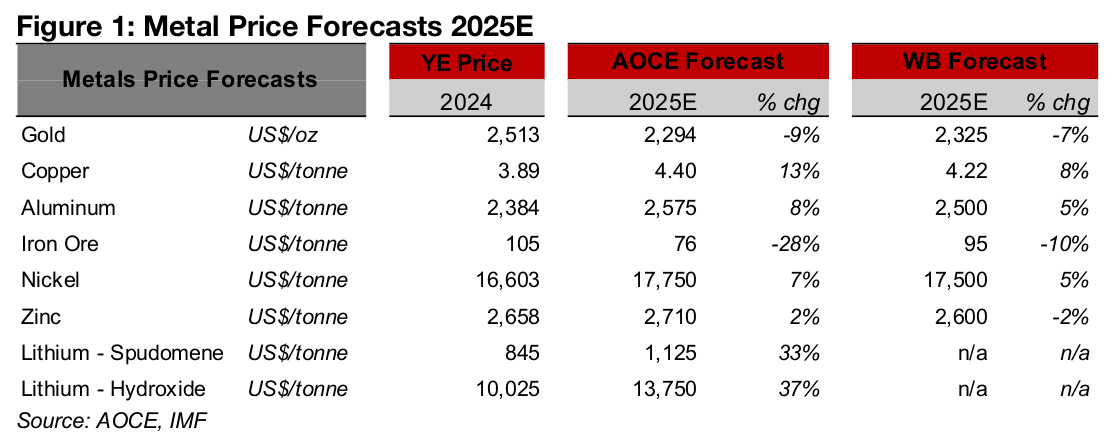

図1:2025年の金属価格予想

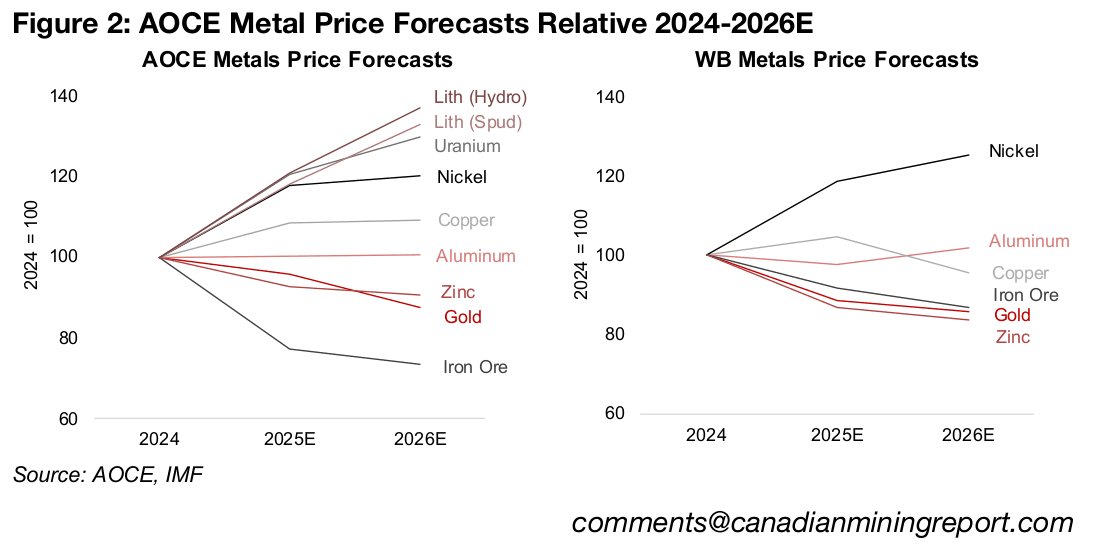

図2:2024~2026年のAOCE金属価格予想(相対値)

定期的に金属価格の予想を発表しているオーストラリア主席経済官事務所(AOCE)と世界銀行(WB)の予想によると、2025年の世界経済は堅調ながらも、特に力強い成長は見込めないとしています。

両機関とも、産業サイクルの先行指標である銅とアルミニウムについては緩やかな上昇を予想し、金については下落を予想しています。これは2025年におけるリスクの低下あるいは金融緩和の減速を示唆するものです。また2026年については、銅とアルミニウムの価格は横ばい、金は下落すると予想しています(図1、2)。

両機関は、中国からの需要鈍化が続くとの見方から、今年と来年の鉄鉱石価格について弱気な見通しを示しています。中規模の金属市場については、2024年の大幅な下落からニッケルは回復に向かうものの、亜鉛は下落すると予想しており、これらの傾向は2026年まで続くとしています。小規模な金属市場については、AOCEのみがリチウムとウランの価格予想を発表しており、最近の下落から回復し、その傾向は2026年まで続くとの予想です。

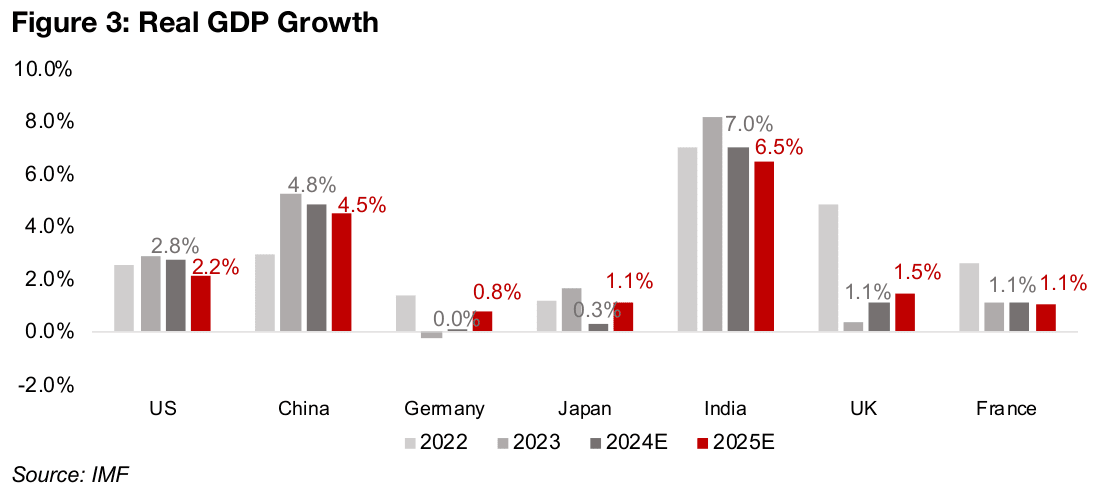

この金属市場の控えめな見通しは、国際通貨基金(IMF)による2025年の主要経済国の成長率鈍化予想と一致しています。米国、中国、日本、インドの成長率は2023年にピークを迎え、2024年に低下し、2025年にはさらなる低下が予想されています(図3)。ドイツと英国については、今年は成長率の回復が期待されていますが、これは昨年がほぼゼロ成長だったことを考慮する必要があります。またフランスの成長率は低く、前年比で横ばいと予想されています。

図3:実質GDP成長率

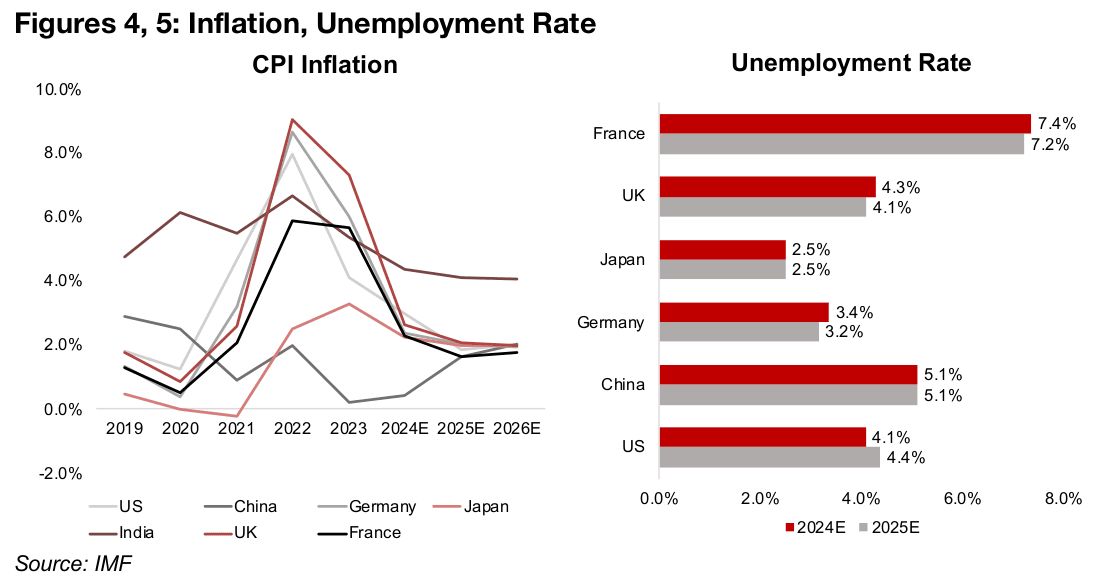

インフレ率の低下は2025年も続く見通しですが、そのペースは2024年の大幅な低下と比べてより緩やかになると予想されています。これは成長率の鈍化予想と一致しており、主要経済国のほとんどで2.0%前後に収束すると見込まれています(図4)。

ただし、成長率の低下が予想される中でも、IMFは米国を除く主要経済国の失業率について、横ばいまたは低下すると予想しています(図5)。

図4、5:インフレ率と失業率

当メディアでは、これらの予想から最も大きく乖離する可能性があるのは、インフレ率の上昇だと考えています。2024年を通じて中央銀行は利下げを実施しましたが、その影響がCPIに反映されるまでには1年以上のタイムラグが生じる可能性があります。

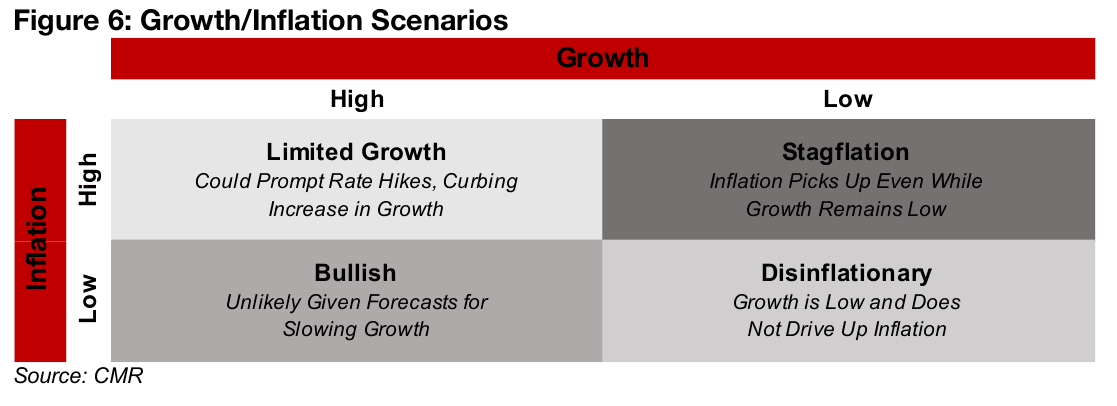

通常、高インフレは高成長と相関関係にあり、中央銀行に利上げを促す可能性があります。これは経済の拡大を抑制し、限定的成長シナリオにつながる可能性があります(図6)。

しかし、全体としてはマイナスながらも、歴史的に金価格の上昇を支えてきたスタグフレーションシナリオ(低成長と高インフレの組み合わせ)も考えられます。理想的な強気シナリオは、2010年代半ばのような高成長と低インフレの組み合わせですが、これは歴史的にも稀で、今年も再現される可能性は低いと考えられます。

これは部分的に、インフレ期待が大幅に上昇しており、企業も労働者も前の10年と比べてより迅速に価格や賃金の引き上げを求めるようになっているためです。

IMFが成長率の鈍化を予想していることは懸念材料です。通常、大手機関は深刻な危機時を除いて、将来の改善を予想する傾向があるためです。これらの予想に強気な傾向がすでに織り込まれているとすれば、実際の成長率はさらに低くなり、失業率を押し上げる可能性があります。現在のIMFの予想は、実質的に成長率もインフレ率も低いディスインフレシナリオを示唆しています。

2025年に向けたこれら4つのシナリオの中で、当メディアはスタグフレーションとディスインフレの可能性が最も高く、限定的成長シナリオの可能性は中程度、強気シナリオの可能性は極めて低いと考えています。経済全体と金属価格の両面において、これは来年が力強い年になるとは予想されず、AOCE、世界銀行、IMFが現時点で予想している以上に弱い結果となる可能性があります。

図6:成長率・インフレのシナリオ分析

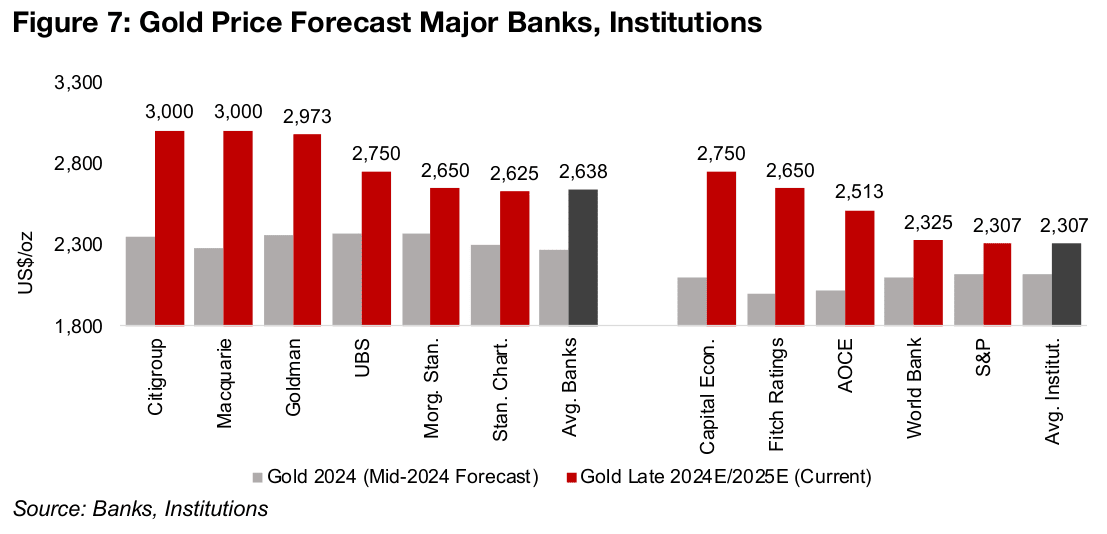

ここ数年、当メディアは金に対して比較的強気な見通しを持ち、主要機関や大手投資銀行の予想は金価格を過小評価していると見ていました。しかし、2024年の大幅な上昇を踏まえ、今年は数年ぶりに慎重な見方をしています。

今年の興味深い変化の一つは、多くの銀行や機関が2024年末から2025年初めの目標価格を、現在の価格に近いかそれを上回る水準まで引き上げていることです(図7)。

これは数年ぶりに市場全体の予想が金価格に追いついてきた状況です。2019年から2023年にかけては、金価格が急上昇しても市場全体の関心は比較的低調でした。このように市場全体が特定の取引に追随し始めることは、強気相場が終わりに近づいている警告サインとなることが少なくありません。

図7:主要銀行・機関による金価格予想

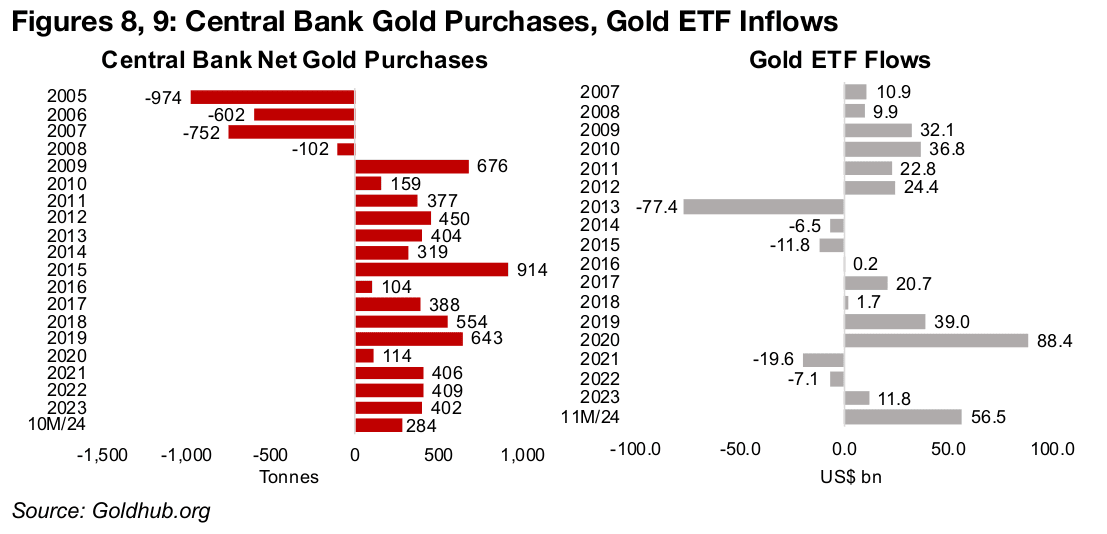

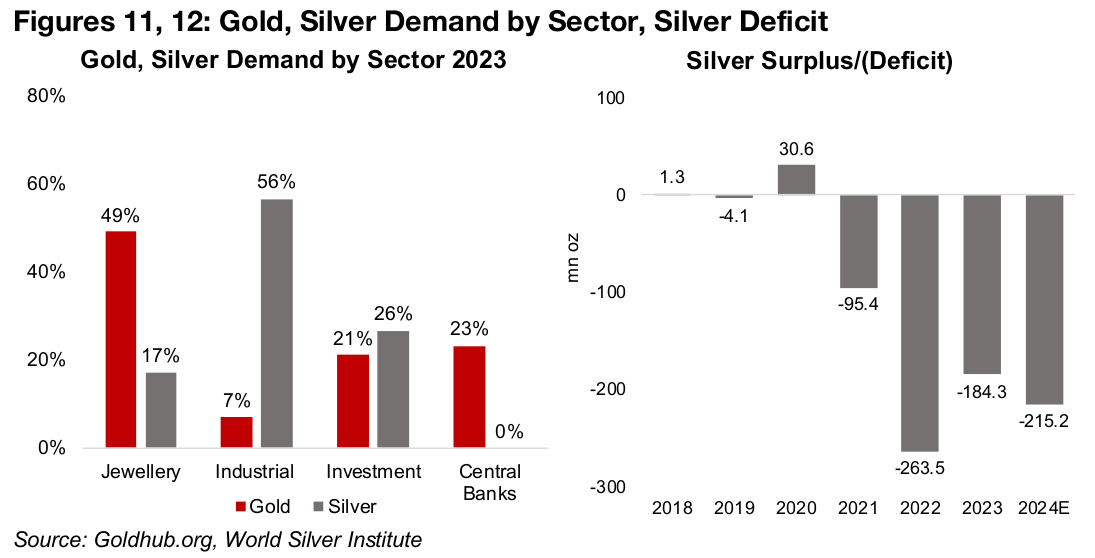

図8、9:中央銀行の金購入量・金ETFへの資金流入

2024年の中央銀行による金の純購入は堅調に推移し、年初から11ヶ月間で284トンに達しました。ただし、これは2021年から2023年までの年間400トン超と比べ、大幅に減少する見込みです(図8)。

今年の購入がさらに減速すれば、中央銀行が「金価格が上がりすぎている」と判断している可能性があります。近年、中央銀行の買い支えは金価格の主な上昇要因でしたが、2025年にこの動きが鈍れば、価格が下がる要因になるかもしれません。

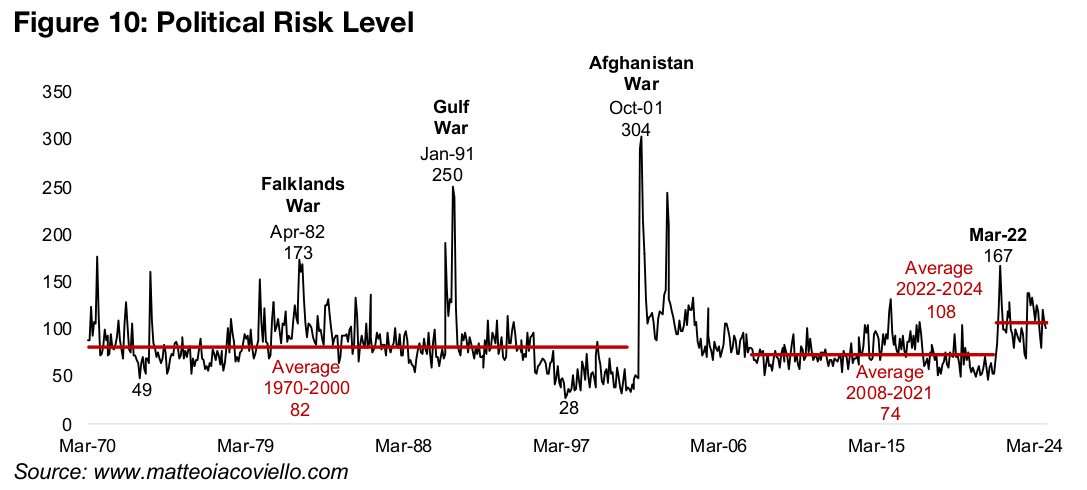

過去3年間、地政学的リスクは金価格の主な上昇要因となってきました。ロシア・ウクライナ紛争や中東の紛争が始まった際の価格変動を基に試算すると、これらによる上昇分は1オンスあたり400〜500ドルのプレミアムに相当します(図10)。政治的リスク指数も、2010年代半ばと比べて依然として高い水準にあります。

今年の地政学的リスクに影響を与える重要な要因のひとつが、米国の新大統領です。初任期では国際関係が比較的安定していましたが、同じ状況が再び訪れれば、金価格は大きな下落圧力を受ける可能性があります。

ただし、平和な期間が続く保証はありません。経済面では、大規模な関税引き上げの可能性があり、これが他国の報復を招けば、貿易戦争に発展するリスクもあります。歴史的に、貿易戦争は実際の戦争の前兆となることもありました。そのため、トランプ氏が再選すれば、初任期よりも地政学的リスクが高まる可能性は十分に考えられます。

図10:政治的リスクレベル

今年の金市場に対しては慎重な見方をしていますが、強気相場の継続を完全に否定するわけではありません。

中央銀行は2024年に大幅な利下げを行いましたが、その影響がCPIに反映されるのは今年になる可能性があります。さらに、経済成長が期待を下回れば、追加の利下げが実施されるかもしれません。これにより、FRBが最近の利下げ後に示した金融引き締めの姿勢を見直す可能性があります。FRBは追加利下げをより緩やかなペースで進めるとし、利上げの可能性には言及していませんでした。

この状況は、2024年にマイナス圏を脱した世界のマネーサプライの伸びが今後も続く可能性を示唆しています。当メディアでは、この金融拡大こそが金価格上昇の根本的な要因だと考えています。実際、過去10年間にわたり、世界の金ストックの価値は世界のマネーサプライに対して安定した比率を維持してきました。

また市場では、「トランプ政権2期目になれば地政学的リスクが和らぐ」という見方が広まっていますが、予期せぬ地政学的ショックが発生する可能性もあります。

総合的に見ると、2025年の金市場は転換点を迎えています。過去5年間と比べても、価格上昇については慎重な見方をしています。

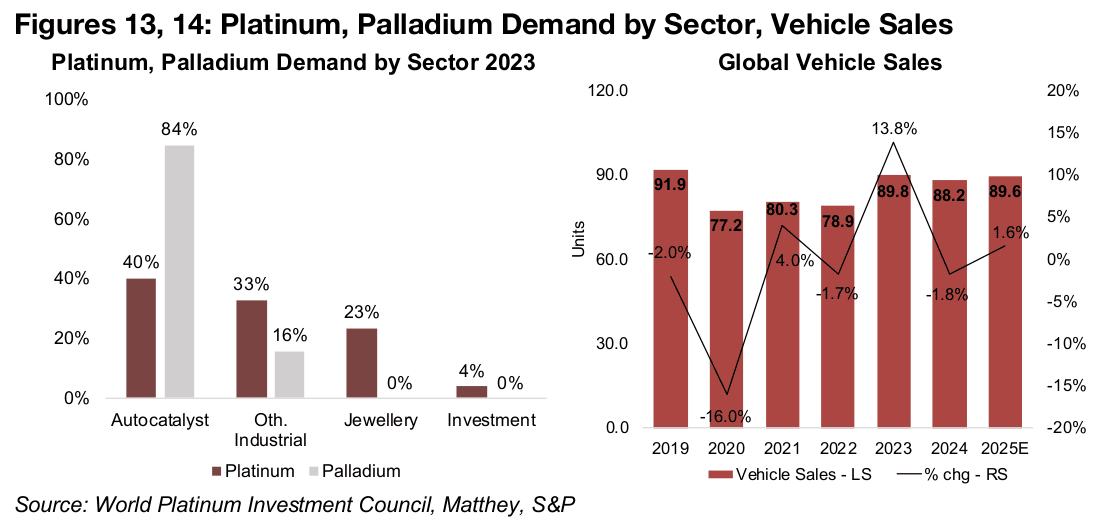

プラチナとパラジウムは主に自動車触媒に使用されるため、自動車産業が最大の需要先となっています。特に、パラジウムは全体の84%が自動車関連に使われているのに対し、プラチナの割合は40%にとどまります(図13)。

そのため、パラジウムは今年の世界の自動車販売台数の伸びに大きく左右される可能性があります。2023年は1.8%減少しましたが、2024年は1.6%増と低成長にとどまる見通しであり、需要の回復は限定的と考えられます(図14)。

一方、プラチナは宝飾品や投資といった金融的な需要もありますが、金や銀と比べるとその規模は小さく、依然として需要の70%は産業用途が占めています。

図13、14:プラチナ・パラジウムの需要(セクター別)・自動車販売台数

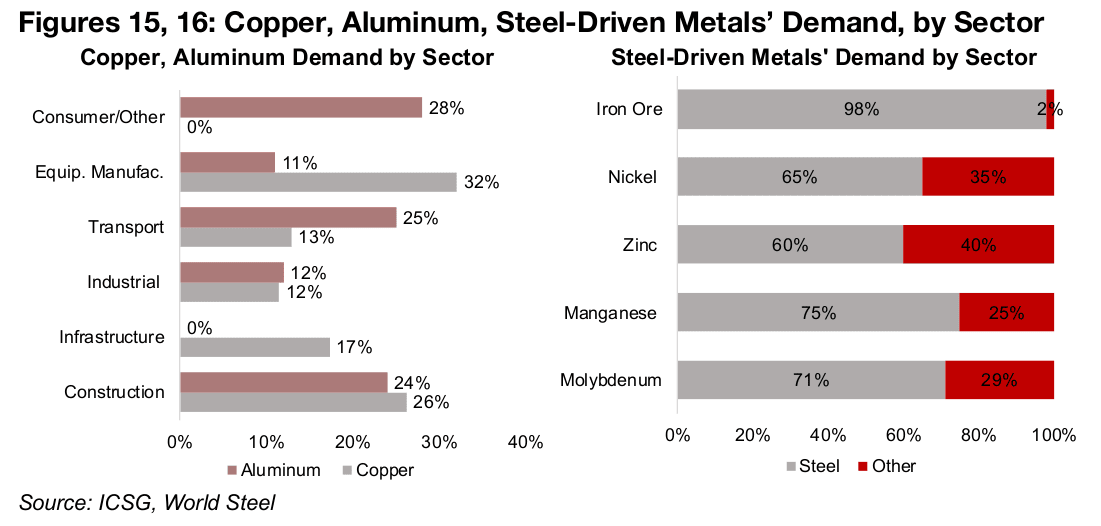

ベースメタルの中でも、銅とアルミニウムは多くの産業で幅広く利用されています。建設・産業部門からの需要比率はほぼ同じで、輸送機器や設備製造も両金属の主要な需要先です。図14の出典では、アルミニウムのインフラ用途を0%、銅の消費者・その他部門での利用を0%としていますが、実際にはこれらの分野でも一定の使用が見られます。

2025年の銅・アルミニウム価格は、主に産業需要によって左右されると考えられます。現時点では、両金属とも深刻な供給問題には直面していませんが、下振れリスクは依然として残っています。

その他の主要金属である鉄鉱石、ニッケル、亜鉛、マンガン、モリブデンは、主に鉄鋼産業で使用されます。特に鉄鉱石は、ほぼ100%が鉄鋼生産向けです(図16)。そのため、2025年のこれらの金属の動向は鉄鋼生産の推移に大きく依存しますが、業界の見通しは依然として厳しい状況です。

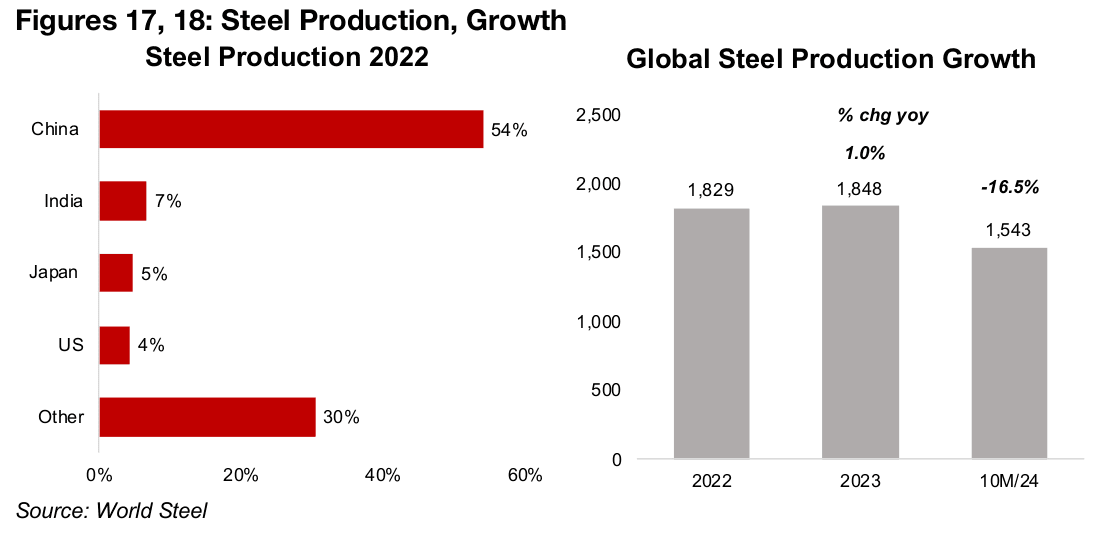

鉄鋼需要の大半を占める中国では、不動産とインフラ部門の減速が続いており(図17)、政府の景気刺激策も鉄鋼関連金属の価格を大きく押し上げるには至っていません。本格的な回復には時間がかかる可能性があります。

また、世界全体の鉄鋼需要も低迷しています。特に2024年下半期は低調で、2023年の鉄鋼生産はわずか1.0%の増加にとどまり、2024年は10月までに16.5%減少しました(図18)。さらに、AOCEと世界銀行の両機関は2025年の鉄鉱石価格の大幅な下落を予測しており、鉄鋼需要が急回復する可能性は低いと見られます。

図15、16:銅・アルミニウム、鉄鋼関連金属の需要(セクター別)

図17、18:鉄鋼生産量と成長率

鉱山株にとって、金属価格の下落リスクは依然として大きな懸念材料です。

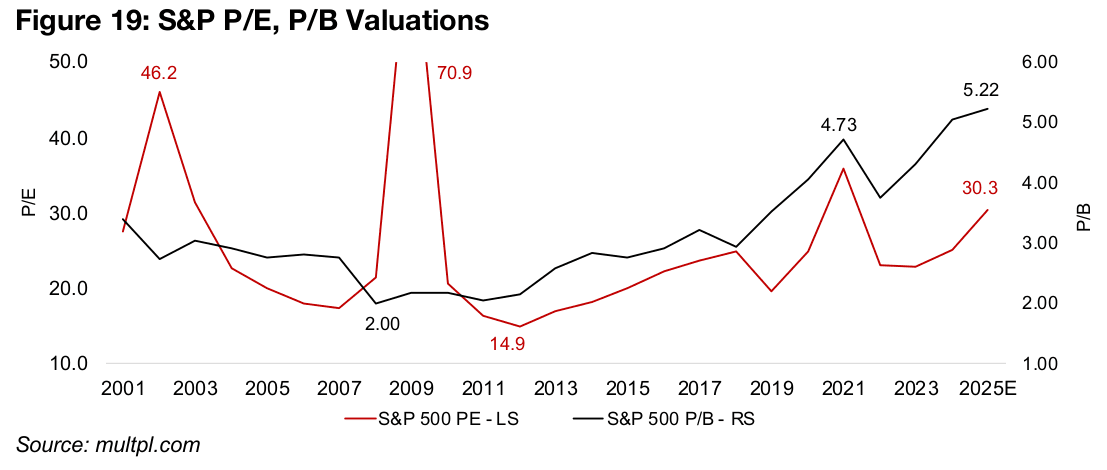

一方、株式市場全体では、評価水準の高さが問題視されています。S&P 500の株価純資産倍率(PBR)は5.22倍と、過去20年間で最も高い水準に達しています(図19)。さらに、株価収益率(PER)も30.3倍と高く、これは2000年代初頭のドットコムバブル崩壊や、2008〜2009年の金融危機、さらには2021年のパンデミック時といった、異常な市場環境でしか見られなかった水準を超えています。

図19:S&P500のPER(株価収益率)とPBR(株価純資産倍率)の推移

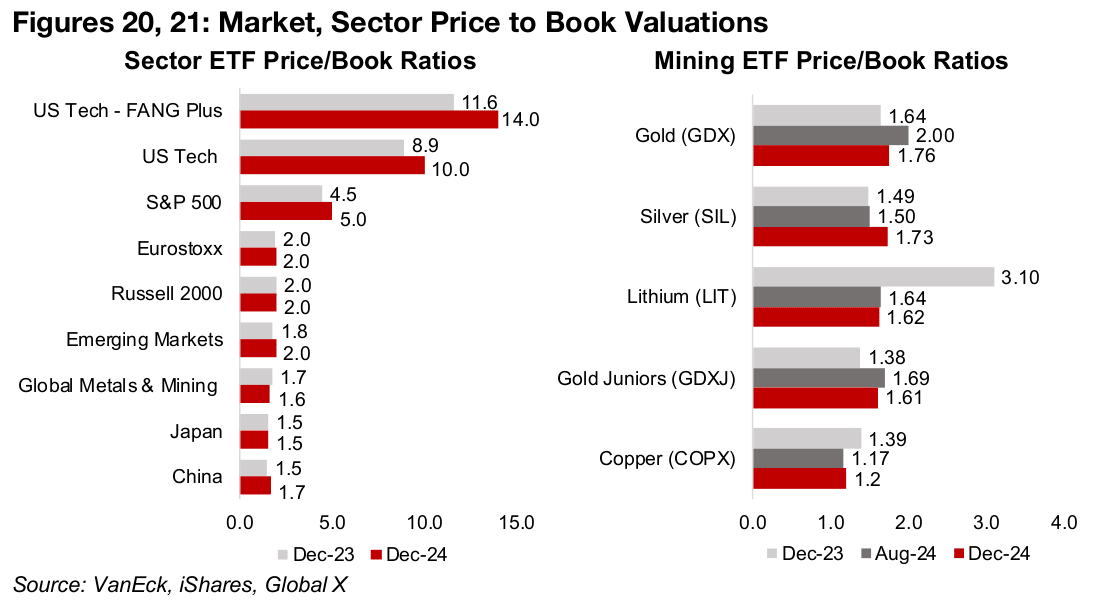

この株価の高さは、一部の巨大テクノロジー株による影響が大きいです。。FANG ETF(Facebook、Apple、Netflix、Google(Alphabet))のPBRや、米国テクノロジーセクター全体の評価が今年上昇し、S&P 500全体の指標を押し上げています。一方で、米国の小型株や他のグローバル市場・セクターの株価指標はほぼ横ばいで、S&P 500の半分以下の水準にとどまっているのとは対照的です。

鉱山株には明らかな過熱感は見られません。世界の金属・鉱業ETFのPBRは2024年12月時点で1.6倍と、2023年末の1.7倍から低下し、世界の市場の中でも特に低い水準にあります。金・銀価格が急上昇しても、金・銀生産会社のGDX ETFやSIL ETF、ジュニア金鉱会社のGDXJ ETFの株価評価はわずかな上昇にとどまりました。

また、銅価格が緩やかに上昇したにもかかわらず、銅生産企業のCOPX ETFのPBRは1.2倍に低下し、リチウム・バッテリーテクノロジーETF(LIT)の評価は今年、約半分の1.6倍まで急落しています。一般的に、経営が安定している企業のPBRが1.0倍を下回ることはまれであり、銅セクターの評価は特に低い水準にあると言えます。

図20、21:市場・セクター別のPBR(株価純資産倍率)

昨年初めに、当メディアは金に対して強気な見通しを示し、その予想は的中しました。一方、ベースメタルについては慎重な見方をしていましたが、2024年には一部の銘柄は比較的良好なパフォーマンスを示したものの、低迷した銘柄もありました。

2025年の金の価格は、インフレや地政学的なリスクによって上昇する可能性はあるものの、先行きは不透明です。ベースメタルについては、主要機関の予想以上にリスクが高い状況が続くと考えられ、金属市場全体の見通しは近年稀に見る不透明さとなっています。

ただし、鉱山株については、リスクの高い年となりそうな中で、株価が低水準であることから下値が支えられる可能性があります。これらのリスクの多くは、すでに株価に織り込まれていると考えられます。

【免責事項】

本レポートは情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。当メディアは、本レポートに含まれる予想が特定の結果や成果につながることを保証するものではなく、本レポートの内容に基づいて全体的または部分的に行われたビジネス行動について、一切の責任を負いません。