ニッケルは、古くから通貨やステンレス鋼などに使用されてきた金属です。ニッケルは錆びにくい耐食性と、さまざまな金属と合金化しやすい特性を持ち、食器・建材・産業用機械など、日常生活の幅広い分野で活用されています。

昨今では、EV・再生エネルギー・データセンターの拡大を背景にニッケルの需要が拡大中です。国際エネルギー機関(IEA)の調査によれば、2030年末までには需要が65%増加すると予測されています。

しかし、一言で「ニッケル」と言っても、いくつかの種類や分類があり、「一定量の質を持ったニッケル」需要が問題視されています。

そこで本記事では、ニッケルという金属を紹介しながら、市場構造や現在抱えている課題も合わせて解説します。

本記事を読むことで、ニッケル価格の変動や企業ニュースを「生産量」ではなく、「どの品質のニッケルを、どの工程で供給しているか」という視点で読み解けるようになります。

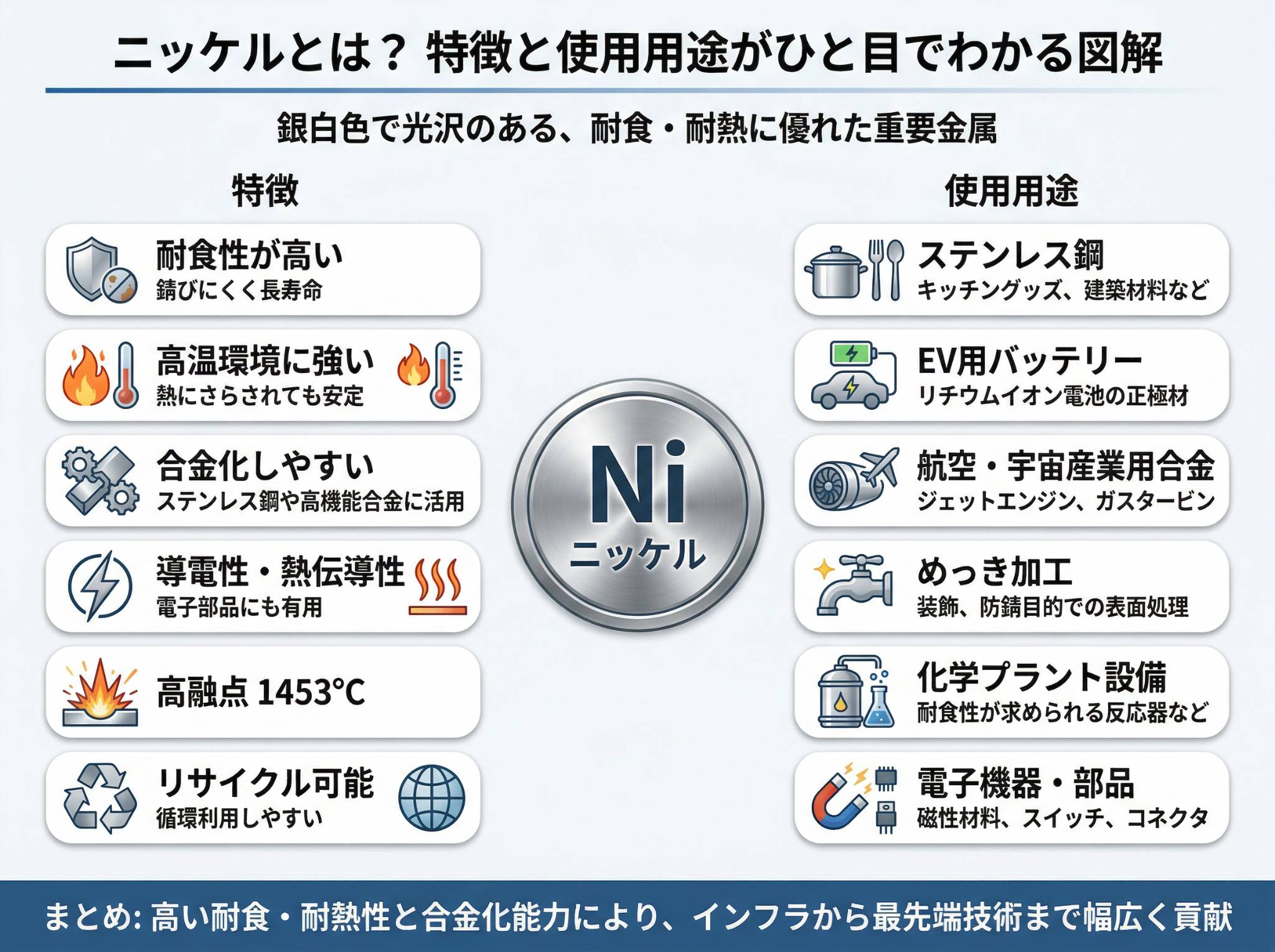

ニッケルは銀白色で光沢のある金属で、地球上で5番目に豊富な元素であり、地殻や地核に広く存在しています。

ニッケルの特徴としては、以下のものが挙げられます。

上記の特徴をもつニッケルは日常生活に欠かせない存在であり、以下のような製品に利用されています。

このように、ニッケルは既存の成熟産業から最新のEV産業まで、幅広い分野で活躍する金属です。また用途ごとに求められる品質が大きく異なり、その違いが市場構造を大きく左右しています。

ニッケル市場を読み解く上で、最初に理解しておくべき点が「何に使われているか」という需要構造です。

セクター別一次ニッケル推定使用量分布(2023年)

出典:THE WORLD NICKEL FACBOOK 2024

表から見て取れるように、ニッケル需要はいまもステンレス鋼が最大です。EVは需要が急拡大しているものの、まだ全体の16%に過ぎません。

しかし、ここで重要なのは、ニッケルは「量」よりも「用途の質」で需要が決まりやすいことです。EVなどに使われる電池材料は純度の高さが性能に直結するため、同じニッケルにおいても要求水準が大きく異なります。

つまり、市場全体の16%であっても、その16%向けのニッケルを確保することが、ニッケル企業にとって最大の競争ポイントになっているのです。

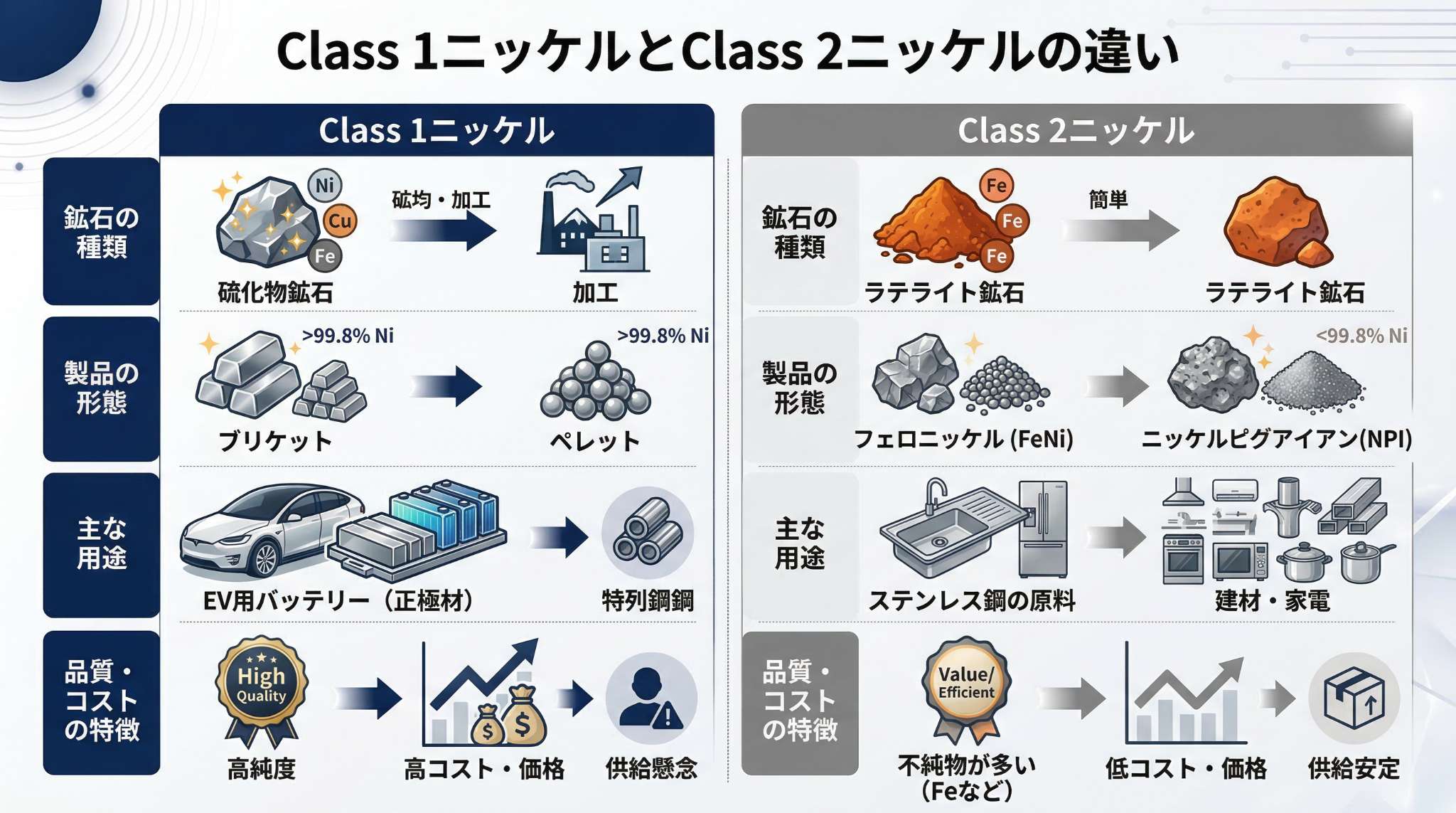

さらにニッケルはClass1(高品位)とClass2(低品位)に分類され、以下のような違いがあります。

出典:ZEB NICKEL Corp

上記の表から見て取れるように、ステンレス向け製品のニッケルは低品位でも対応できるものの、EV向けニッケルは極めて高い品質が要求されます。

硫化鉱(Class 1)から採取したニッケルは、溶錬→酸浸出→電解採取という工程を経て高純度に精製されます。コストは高いですが、品質管理が容易です。

その一方で、ラテライト鉱(Class 2)から採取するニッケルは、HPAL(高圧酸浸出)やフェロニッケル製錬など多様な製錬法があります。コストは低いですが、品質の安定性を確保するのが難しいのが実状です。

EV向け電池の正極材では「硫酸ニッケル」という形態のClass 1ニッケルが必要とされています。これは、ニッケル中の微量不純物(コバルト・鉄・マンガンなど)を精密にコントロールできる製品だからです。Class2では、この水準の品質制御が難しいという問題があります。

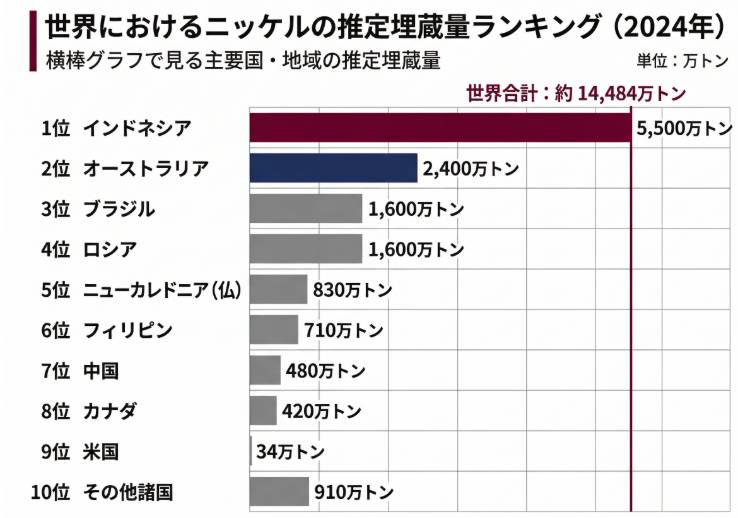

JOGMEC(石油天然ガス・金属鉱物資源機構)によると、2024年のニッケル鉱石生産量は3860万トンになると推定されています。

埋蔵量ランキングを見ると、インドネシアが圧倒的に優位です。実際、インドネシアは過去10年で生産量を10倍に増やし、現在は世界生産量の約64%を占めています。しかし埋蔵量の大部分がClass 2ニッケル(ラテライト鉱)です。

世界におけるニッケルの推定埋蔵量ランキング(2024年)

出典:The World Nickel Factbook 2024

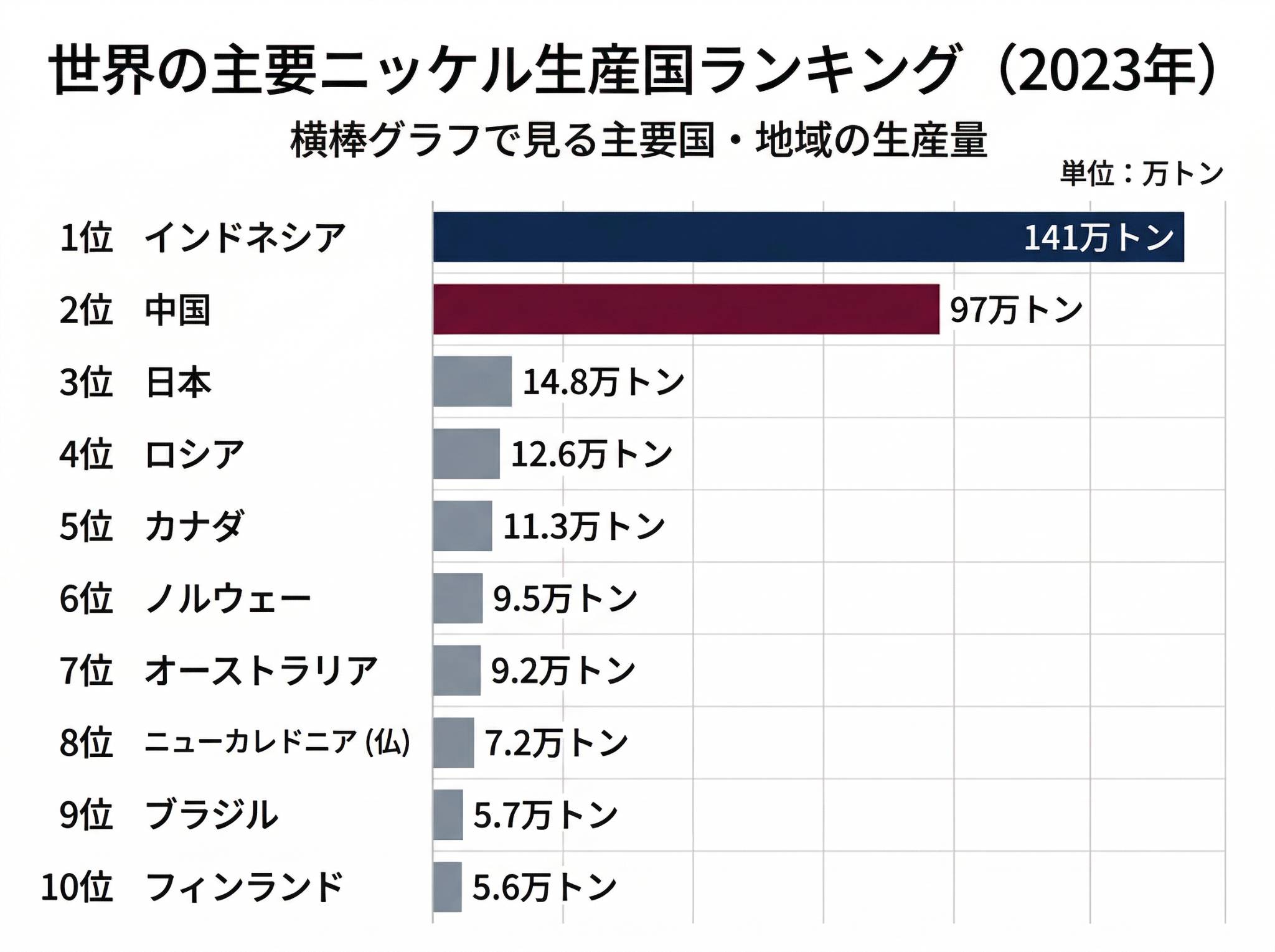

その一方で、EV向けに必要なClass 1ニッケルの供給は、カナダ、ロシア、ノルウェーなど限定的な国・鉱山に依存しており、増産が難しいのが現実です。生産国ランキングでは、これらの国はインドネシアよりはるかに小規模です。

世界の主要ニッケル生産国ランキング(2023年)

出典:INSG(International Nickel Study Group, 2023)

生産国ランキングで注目すべきは、日本が生産量ランキングで世界第3位に入っている点です。

日本はニッケル鉱石の埋蔵国ではありません。それでも上位に位置している理由は、鉱山開発ではなく「精錬・加工」による付加価値生産にあります。日本企業は、高品位ニッケルを安定的に精製・材料化する技術を強みとしており、EV向けサプライチェーンにおいて欠かせない存在となっています。

つまり、「世界全体のニッケル生産量は増えているのに、EV向けのClass1ニッケルは不足している」という構造的な矛盾が起きているのです。

EVや高性能用途で求められるClass1ニッケルは、なぜ簡単に増えないのでしょうか。

その理由は、単なる供給不足ではなく、「構造的に増やしにくい」という点にあります。

この問題は、大きく次の3つに集約されます。

① 高品位鉱石(硫化鉱)の枯渇

Class 1ニッケルの主な供給源である硫化鉱は、世界的に品位低下と枯渇が進んでいます。

すでに開発しやすい鉱床の多くは掘り尽くされており、新規鉱山の発見・開発は年々難易度が高まっています。

その結果、EV向けに必要な高品位ニッケルは「地質的に増やしにくい」資源となっているのが現状です。

② 環境規制・CO₂排出問題

ニッケルの採掘・製錬は、大量のエネルギー消費と水質汚染リスクを伴います。

特に先進国では、環境規制や住民合意のハードルが高く、新規鉱山開発は容易ではありません。

また、低品位鉱石を大量に処理するラテライト鉱山では、CO₂排出量や廃棄物問題がより深刻化しやすく、「掘れば掘るほど環境コストが増える」構造になっています。

③精錬能力の不足

仮に鉱石の供給量を増やせたとしても、それをClass1水準まで精製できる精錬能力が世界的に不足しています。

高純度ニッケルの精錬には、高度な技術・長期投資・安定した電力供給が不可欠です。

精錬所の新設・増強には数年単位の時間がかかるため、短期間で供給を増やすことはできません。

この「精錬能力の制約」が、ニッケル供給を根本的に縛っている要因の一つです。

ニッケル市場を展望する際には、短期と中長期を分けて考える必要があります。

強気材料

リスク要因

もう一つ重要なのが、「責任あるニッケル」という視点です。

ニッケルの採掘・製錬は、CO₂排出、水質汚染、森林破壊などの環境問題と切り離せません。特に低品位ラテライト鉱の大量開発では、環境負荷が大きくなりがちです。

そのため近年では、単に価格が安いニッケルではなく、「低炭素で、環境基準を満たしたニッケル」を選ぶ動きが、EVメーカーや下流企業を中心に強まっています。今後は、同盟国からの供給や、環境配慮型プロジェクトにプレミアムが付く可能性も指摘されています。

ニッケル市場を理解する上で重要なのは、「量」ではなく「質」という視点です。

特にEV向けに求められるClass1ニッケルは供給が限られており、今後も構造的な不足が続く可能性があります。一方で、インドネシアを中心としたClass2ニッケルは供給過剰となっており、同じ「ニッケル」でも市場環境は大きく異なります。

これらの視点を持つことで、単なる価格の上下ではなく、ニッケル市場の本質的な動きを捉えることができるようになります。

またニッケル市場の構造や今後の供給見通しについては、企業のトップがどのように捉えているのかも重要な視点です。

FPXニッケル社CEOへのインタビューでは、同社の戦略やニッケル市場に対する見解が語られています。

CEOインタビューはこちら↓

FPXニッケル社CEO氏が語る、低炭素ニッケルの強みと日本との協力関係

FPX社についての記事↓

日本政府と企業がEV電池確保で提携した、カナダのFPXニッケル社とは?

【参考文献】

Nickel Institute About Nickel

https://nickelinstitute.org/en/nickel-applications

JOGMEC 鉱物資源マテリアルフロー 2022 9.ニッケル (Ni)

https://mric.jogmec.go.jp/wp-content/uploads/2024/01/material_flow2022_Ni.pdf

INSG THE WORLD NICKEL FACTBOOK 2024

https://insg.org/wp-content/uploads/2024/09/publist_The-World-Nickel-Factbook-2024.pdf

Nasdaq Nickel Price Forecast: Top Trends for Nickel in 2026

https://www.nasdaq.com/articles/nickel-price-forecast-top-trends-nickel-2026

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。