電気を効率よく伝える銅は、AI、電気自動車(EV)、再生可能エネルギーといった成長分野に欠かせない素材です。世界的に需要が拡大する一方、日本はそのほぼ全量を海外からの輸入に頼っています。将来にわたって銅を安定的に確保できるかどうかは、日本の産業競争力に直結する問題です。

では、世界の銅供給はどの国や企業が支えているのか。そして、供給側が抱える課題は日本にどう影響するのか。本記事では、銅の主要生産国・企業の実態と、彼らが直面する構造的な課題を解説します。

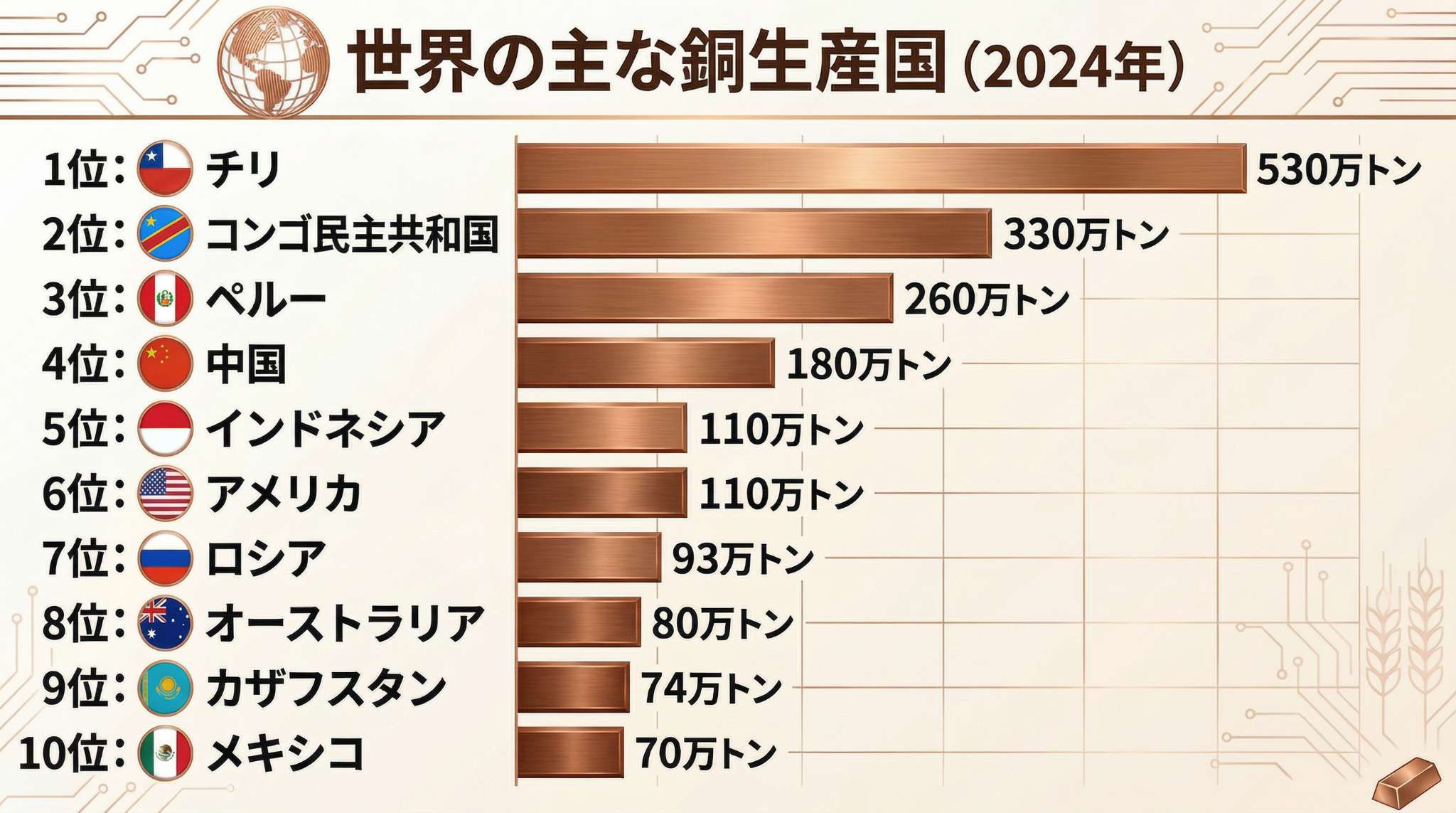

世界の銅生産は、ごく限られた国々に集中しています。上位5カ国だけで全体の6割以上を占めるという、極めて偏った構造です。2024年の生産量ランキングは以下の通りです。

出典:Nasdaq Top 10 Copper Producers by Country

銅は、この5カ国が世界の銅供給の命運を握っています。それぞれの生産状況と課題を見ていきましょう。

チリは「銅の国」と呼ばれるほど、銅産業が国の根幹を支えています。GDPの約12%を鉱業が占め、そのうち銅だけで約9%。エスコンディーダ鉱山やチュキカマタ鉱山など、世界最大級の銅鉱山が国内に集中しており、その規模は他国を圧倒しています。

日本企業も早くからこの地に進出してきました。JX金属がエスコンディーダ鉱山の権益を保有し、BHP(オーストラリア)やリオ・ティント(英豪)といった資源メジャーとともに、重要なプレーヤーとしての地位を築いています。

近年注目されているのは、鉱山の電力源を脱炭素化する動きです。チリの銅鉱山地帯は世界有数の日照条件に恵まれており、太陽光発電の導入が急速に進んでいます。「環境に優しい銅」の生産を目指す取り組みは、今後の差別化要因になるでしょう。

コンゴ民主共和国の躍進は、この15年で最も劇的な変化のひとつです。2009年頃は月産約1万5,000トンに過ぎなかった銅生産が、2024年には月間約25万トンにまで拡大。チリに次ぐ世界第2位の生産国へと一気に駆け上がりました。

この急成長を支えているのが、世界でもまれに見る高品位鉱床です。カモア・カクラ鉱山の銅含有量は平均4.58%と、世界平均の約5倍。少ないコストで大量の銅を生産でき、国際市場でも大きな競争力を持っています。

一方で、政治的不安定性やインフラ不足、サプライチェーンの透明性といった課題も根深く残ります。許認可制度がシンプルで規制が少ないことが成長を後押ししている面もありますが、それは裏を返せばガバナンスの脆弱さでもあります。世界が脱炭素化に向かう中で同国の鉱床の価値は高まり続けますが、持続可能な成長にはまだ多くのハードルが待ち受けています。

世界第3位の銅生産国ペルーでは、銅が貿易額の約3割を占める基幹輸出品です。鉱山の多くは標高4,000メートルを超える山岳地帯に位置しており、過酷な環境下での操業には高度な技術が求められてきました。

その厳しい条件のもとで、アントアミーナ鉱山やセロ・ベルデ鉱山は世界トップクラスの低コストと高い生産効率を実現しています。日本企業の存在感も大きく、三井物産やコマツが鉱山機械のサービス事業を展開。主要鉱山の60%以上で日本製の機械が使われています。

しかし、鉱山開発をめぐる地域社会との摩擦は深刻です。政府は「鉱山キャノン」制度を通じて鉱山収入の一部を地域開発に還元していますが、環境保護や水資源の利用に対する住民の懸念は根強く、一部プロジェクトでは抗議活動により開発が長期間停滞するケースも起きています。地域との共生をどう実現するか。ペルーの鉱山業界にとって最大の課題です。

中国は世界最大の銅消費国であり、世界の銅需要のおよそ半分を占める巨大な市場です。国内の銅資源は限られているものの、銅を加工する製錬分野では世界一の規模を誇り、大手国有企業を中心に産業が発展してきました。

こうした背景から、中国は自国で不足する銅資源を補うため、「一帯一路」政策のもと世界各地の銅鉱山への投資を積極的に進めています。特に紫金鉱業や中国五鉱集団といった大手企業は、コンゴ民主共和国やペルーなど主要な産出国で大型プロジェクトに次々と参画し、銅の安定確保を目指しています。国内にも内モンゴル自治区や雲南省などに銅鉱山は存在しますが、採れる鉱石の品質はあまり高くなく、今後も海外からの供給に大きく依存する構造が続く予想です。

また近年では、中国の製錬業界は急速な設備拡大にともない、原料となる銅鉱石の争奪が激しくなっていることも見逃せません。その結果、鉱山側との取引条件が厳しくなり、製錬企業の収益は圧迫されています。また、環境規制の強化を受けて、よりクリーンな製錬技術や自動化の導入も進んでいますが、業界全体としては競争が激しさを増しており、今後は企業の淘汰や再編が進むと予想されます。

インドネシアは豊かな鉱物資源を持つ東南アジア有数の資源国であり、銅の生産量は世界第5位です。その中心的な役割を担っているのが、パプア州にある世界有数の大規模鉱山、グラスバーグ鉱山です。この鉱山では銅を多く含んだ高品質な鉱石が採掘されており、副産物として大量の金も得られるため、採算性の高い鉱山として世界的に知られています。

この銅山は長年にわたり米国のフリーポート・マクモラン社が主導して操業してきましたが、2018年の協議を経て現在はインドネシア政府が過半数の権益を保有する体制に移行しました。これは、インドネシアが「採った資源をそのまま輸出する」段階から、「国内で加工し、より高い付加価値を生み出す」方向へ産業構造の転換を進めていることが分かります。

一例として、政府は現在、国内で銅の精錬を強化しており、東ジャワ州のグレシック地区で新たな製錬所(Manyar Smelter)の建設が進行中です。この施設は年間120万トン規模の処理能力を予定しており、完成すれば国内産業の収益力向上にもつながると期待されています。

一方で、グラスバーグ鉱山が位置するパプア州では、地域の安定や先住民との関係づくりといった課題も依然として残っています。今後は資源開発の進展と地域社会との共生をどう両立させていくかが、重要なテーマとなるでしょう。

国レベルの生産に続いて、企業単位で見ていきましょう。2024年の銅生産量ランキングは以下の通りです。

出典:Investing News Network Top 10 Copper - producing Companies

これらの企業は世界各地に鉱山を展開し、日本企業とも深い関係を築いています。それぞれの特徴と日本との関わりを見ていきましょう。

フリーポート・マクモラン(Freeport-McMoRan Inc.)は、米国に本社を置く世界有数の非鉄金属企業であり、2024年には銅の生産量で世界首位となりました。北米や南米にも有力な鉱山を保有していますが、収益の大半はインドネシア・パプア州にある世界最大級の銅・金鉱床、グラスバーグ銅山に依存しており、この鉱山が同社の総生産量のおよそ4割を占めています。

その一方で、この強い依存体制は同社にとって大きなリスク要因ともなっています。インドネシア政府が進める資源ナショナリズム政策の影響を受け、銅精鉱の現地製錬義務化や利益配分の見直しといった新たな規制が相次いで導入されており、グラスバーグ銅山を取り巻く事業環境は年々厳しさを増しています。こうした中、同社は柔軟な事業戦略と交渉力を求められる局面が続いています。

オーストラリアに本社を置く世界最大の鉱山会社、BHPグループは、銅やニッケル、カリウムなど幅広い資源を手がけており、脱炭素社会の実現に不可欠な素材の安定供給で世界的な存在感を示しています。中でも銅は同社の中核事業のひとつで、BHPは世界有数の銅生産企業です。

その銅事業の中心に位置づけられているのが、チリ北部にある世界最大級の銅鉱山であるエスコンディーダ鉱山です。この鉱山はBHPが主導し、世界的な資源メジャーであるリオ・ティント(英・豪に本拠を持ち、鉄鉱石やアルミニウムなどを扱う大手鉱業グループ)や、日本のJX金属・三菱商事などが出資する日本企業グループと共同で運営されています。

同社と日本企業との関係は1985年の操業開始当初から続いており、JX金属を中心とする日本側パートナーとの長期的な協力関係が築かれています。近年では「グリーン・イネーブリング・パートナーシップ」のもと、温室効果ガスの排出削減やトレーサビリティの強化といった、持続可能な銅供給体制の構築にも積極的に取り組んでいます。

チリの国営鉱山会社コデルコ(Codelco)は、世界最大級の銅生産企業として、長年にわたりチリ経済の柱となってきました。銅輸出は同国の国家財政を支える重要な収入源であり、その動向は国際的にも高い注目を集めています。

近年、同社は老朽化する鉱床への対応と、生産性向上の両立に取り組んでいます。古い鉱山の効率化を進める一方、再開発や技術革新によって生産寿命の延長とコスト低減を図っており、サルバドール銅鉱山の大規模なリニューアル計画もその一環です。あわせて、リモート化や自動化技術の導入、銅の生産履歴を100%追跡できるシステム整備など、環境対応と持続可能な生産体制の構築にも力を入れています。

こうした動きの中、日本企業との協力も進展中です。丸紅はチリ北部の主要鉱山群向けに給水事業を展開し、鉱山操業の安定化を支える役割を担っています。資源開発におけるこうした国際的なパートナーシップは、今後のサステナブルな鉱業の推進においてますます重要性を増していくでしょう。

英国ロンドンに本社を置く老舗鉱業グループ、アングロ・アメリカン(Anglo American)は、1917年の設立以来100年以上の歴史を誇り、現在は世界15カ国で事業を展開するグローバル企業です。金やダイヤモンドを中心に成長してきた同社は、近年では銅、ニッケル、白金族金属、鉄鉱石など幅広い資源の開発にも注力しており、2023年の銅生産量は世界第4位に達しています。

銅事業の主力拠点は南米で、特にチリとペルーに有力な鉱山を展開しています。なかでもペルーのケジャベコ銅鉱山は、日本の三菱商事と共同で開発・運営されており、日本市場への安定した銅供給源として重要な役割を果たしています。この長期的なパートナーシップは、両社の技術やノウハウを活かした効率的な鉱山運営を支えており、安定供給と品質管理の面で高く評価されています。

アントファガスタ(Antofagasta PLC)は、英国に本拠を置きながらチリ国内に特化した事業展開を行う銅専業企業で、2023年の銅生産量は世界第5位の約71万トンに達しました。同社はチリ国内に4つの鉱山を保有・運営し、銅精鉱や銅陰極に加えて副産物の生産も行っています。さらにチリ北部では鉄道・道路による輸送事業も展開しており、主に自社鉱山向けに物流機能を提供しています。

また同社は日本企業の丸紅と共同出資による運営が行われており、鉱山で使用する電力を100%再生可能エネルギーに切り替えるプロジェクトが進められています。この取り組みは、持続可能な鉱山運営を目指すモデルケースとして、業界内外から注目を集めています。

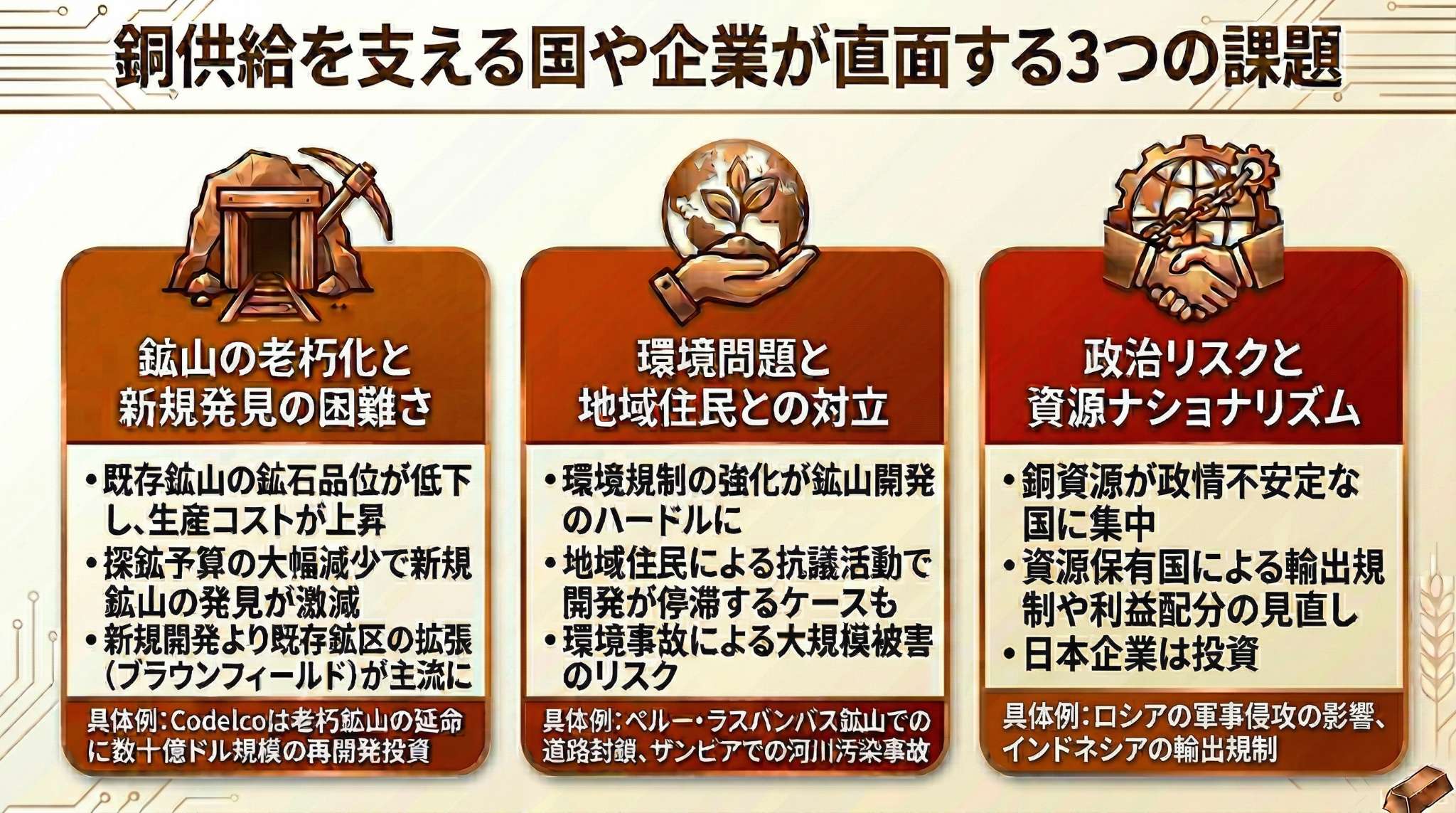

これまで見てきた主要な生産国・企業は、それぞれ異なる強みを持つ一方で、共通して無視できない課題に直面しています。急増する銅の需要に対応するためには、以下のような問題をどのように解決するかが求められます。

上記のように、銅は構造的に供給が増えにくい資源であり、中長期的に価格上昇が意識されやすい状況にあります。

銅鉱山業界が抱える最大の課題は、既存鉱山の老朽化と鉱石品位の低下です。

チリのような成熟した鉱業国では、長年の採掘により鉱石の銅含有率が下がり続け、生産コストの上昇が避けられなくなっています。国営企業コデルコは老朽鉱山の延命に向けて数十億ドル規模の再開発投資を行っていますが、抜本的な解決には至っていません。

新たな鉱山の発見も困難になっています。この10年で探鉱予算は大幅に減少し、新規エリアでの発見数は著しく落ち込みました。チリやペルーでも、新規開発より既存鉱区の拡張(ブラウンフィールド)に重点が置かれています。業界の将来供給をめぐる懸念は、年々深まるばかりです。

環境規制の強化や地域社会からの反発も、鉱山開発の大きなハードルとなっています。南米・ペルーのラスバンバス鉱山では、トラックの粉じんや騒音に対する抗議から、周辺住民による道路封鎖が繰り返されており、操業開始から現在に至るまで紛争が絶えません。

さらに、環境事故が深刻な影響を及ぼす事例もあります。2025年2月には、ザンビアで中国企業が運営する銅鉱山から有害物質が川に流出し、約70万人に給水停止が命じられる大規模災害が発生しました。こうした事例は、企業にとって環境対応と地域共生の両立が避けて通れない経営課題であることを強く示しています。

銅資源の多くが政情不安定な国に集中する中、地政学リスクへの懸念も高まっています。アフリカ諸国では政変やクーデターのリスクがつきまとい、企業にとって長期的な事業計画を立てにくい環境が続いています。

加えて、資源ナショナリズムの強まりも企業の投資判断を難しくしています。インドネシアの鉱石輸出規制のように、資源保有国が政策変更によって国際市場に大きな影響を与えるケースが増加。日本企業は投資額の大きさやリスクの高さから参入が遅れ、国際競争に出遅れる傾向が目立っています。

世界の銅供給は、少数の国と企業に大きく依存した脆い構造の上に成り立っています。チリの成長鈍化、コンゴ民主共和国の急成長、各国の地政学的・社会的リスク。これらは単なる生産量の増減にとどまらず、銅市場全体に構造的な影響を及ぼしています。

この貴重な資源の安定供給を確保するためには、鉱山の老朽化と品位低下への技術的対応、環境・社会問題への継続的な対話と解決、そして地政学的リスクを踏まえた調達先の多角化が欠かせません。AIやEVの普及によって需要が加速するなか、供給側が抱えるこれらの課題をいかに克服し、持続可能な銅サプライチェーンを構築していくか。その答えが、今後の世界経済の安定を左右するでしょう。

【出典】

JOGMEC チリの銅資源について(2024年現在)https://mric.jogmec.go.jp/reports/current/20241017/184079/#:~:text=%E3%83%81%E3%83%AA%E3%81%AF%E6%96%91%E5%B2%A9%E5%9E%8B,%E5%8D%A0%E3%82%81%E3%82%8B%EF%BC%88%E5%9B%B31%EF%BC%891%E3%80%82

Fastmarkets “How has the DRC become a powerhouse in the copper industry?”

https://www.fastmarkets.com/insights/how-has-the-drc-become-a-powerhouse-in-the-copper-industry/?gad_source=1&gad_campaignid=22663628760&gbraid=0AAAAABUTniw_4wXxlgfhXIvhEysJnVq-p&gclid=Cj0KCQjwmK_CBhCEARIsAMKwcD6depaNWHU7sgYMoc6wlq8ig0SMeKIbbFxxr2bJJWoUhcaAFSos4IYaAr3GEALw_wcB

三井物産 鉱山大国ペルーで目指す銅の安定供給の基盤づくり

https://www.mitsui.com/corporatebranding/jp/ja/kokorozashi/find360/20/

経済産業省 今後の鉱物資源政策の方向性について

https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/pdf/041_04_00.pdf

Africa Defence Forum “Chinese Copper Mine Spill ‘Kills’ River in Zambia”

https://adf-magazine.com/2025/04/chinese-copper-mine-spill-kills-river-in-zambia/

AngloAmerican At a glance

https://www.angloamerican.com/about-us/at-a-glance

丸紅株式会社 「チリ共和国・国営銅公社向け造水・送水事業の長期売水契約に関する融資契約締結ならびに着工について」https://www.marubeni.com/jp/news/2023/release/00036.html

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。