本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

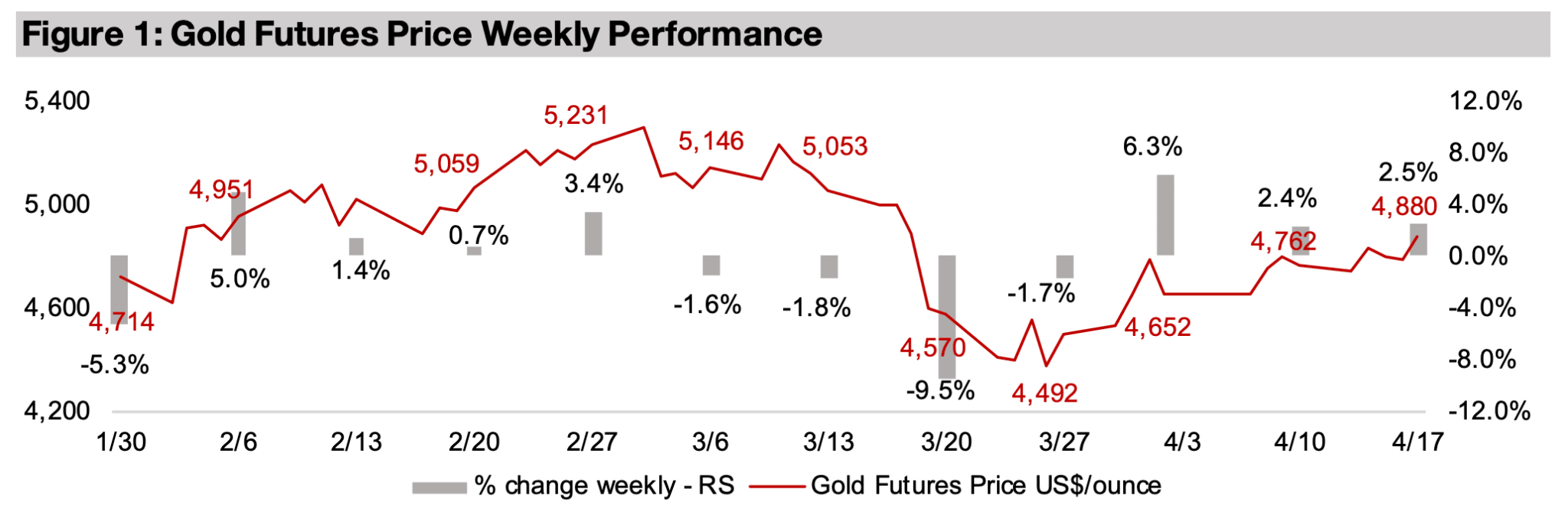

金価格は、米ドルと金利の低下(これらは金価格と逆方向に動く傾向がある)と、ホルムズ海峡の開通宣言による地政学的リスクの一時的な低下を受けて、2.5%上昇。1オンスあたり4,880米ドルとなったが、紛争はその直後に再び勃発した。

世界のアルミニウム生産量と輸出量の大部分を占める中東での戦争は、ロンドン金属取引所(LME)のアルミニウム在庫を減少させ続けているが、銅の在庫は大幅に増加している。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

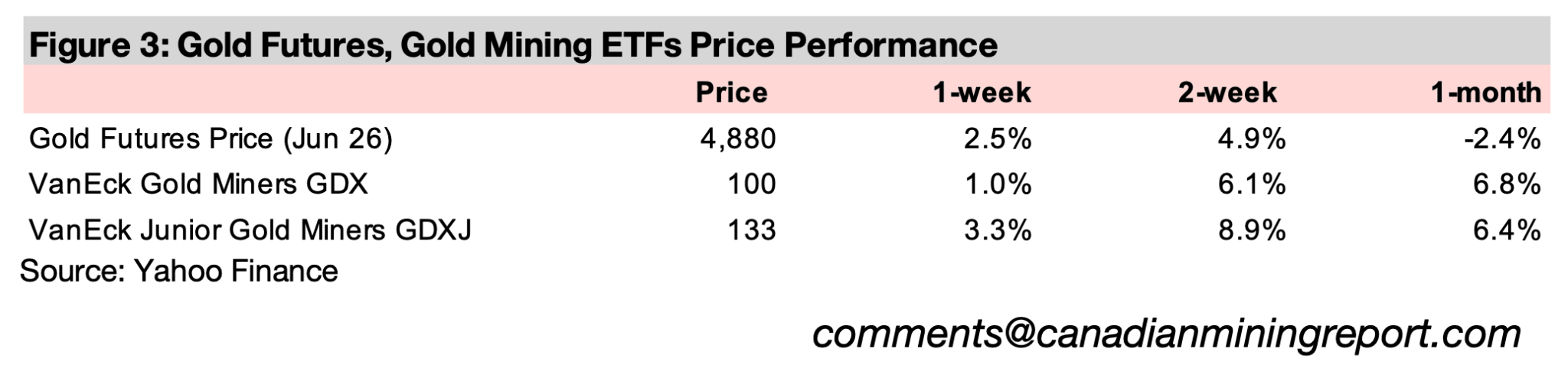

金価格は2.5%上昇し、1オンスあたり4,880米ドルとなり、3週連続の上昇となった。これは、FRBが金融政策に関してよりタカ派的な姿勢を取る可能性を示唆したことを受けて、1か月前に数年ぶりの大幅下落を記録した後、回復を続けているためである。

この上昇は、ホルムズ海峡が再開されたとの発表を受けて、主に週の最終日に起こった。これにより、米ドルと利回りはさらに低下した。金利は金価格と逆方向に動く傾向があり、中東での紛争の沈静化が進んでいるように見えたため、過去2週間は下降傾向にあった。しかし、海峡の開放が発表されたわずか1日後には、攻撃の報告があり、再び閉鎖される可能性があると報じられた。

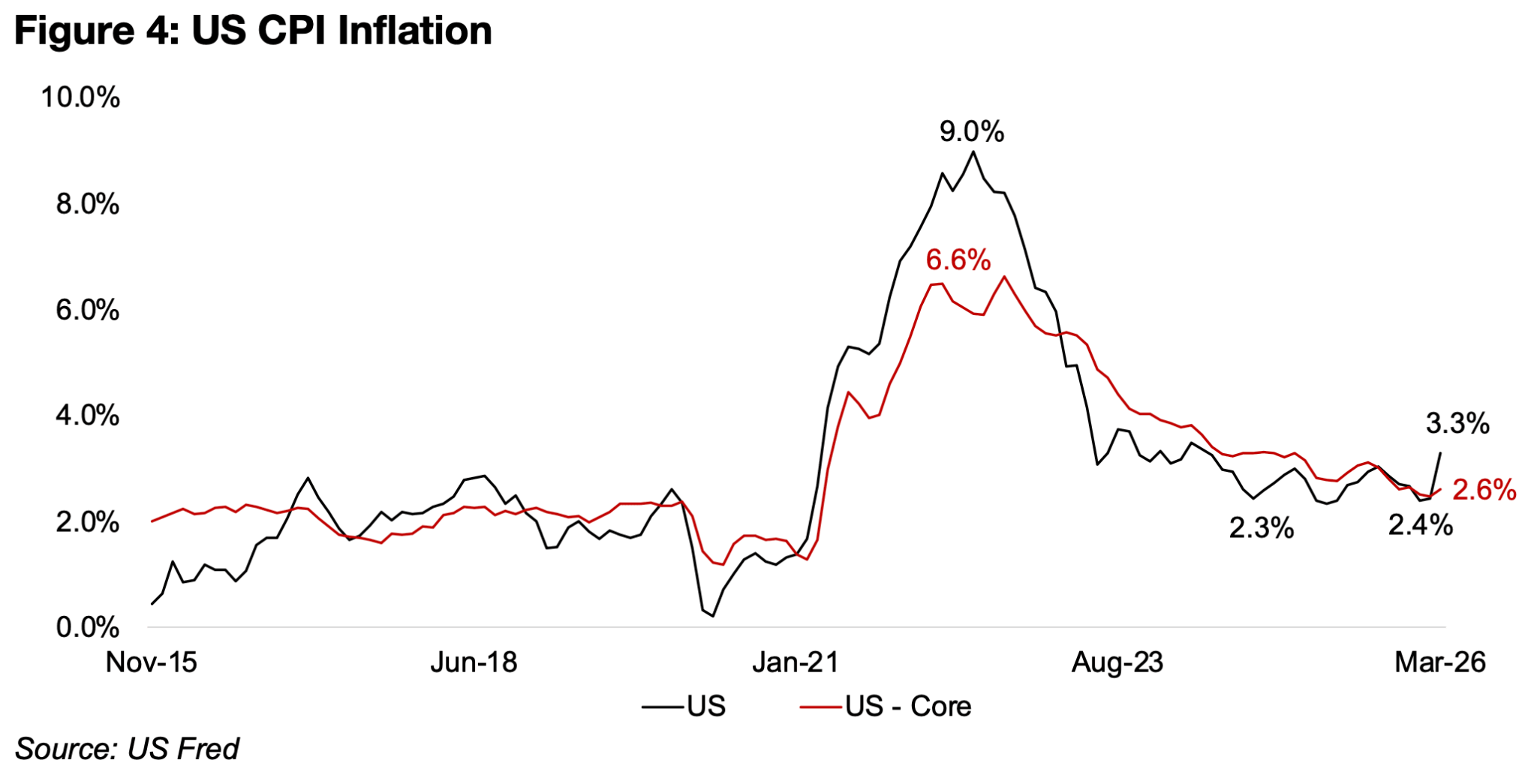

中東紛争は米国のCPIインフレ率を大幅に押し上げており、2026年3月のヘッドライン数値は、2026年1月の最近の最低値2.4%から3.3%に上昇している(図4)。しかし、これは市場にとって大きな衝撃ではなく、原油価格の急騰に伴うエネルギーコストの上昇予想に左右された予想通りの結果となった。

変動の大きいエネルギーと食料価格を除いたコアインフレ率は、2025年2月の最近の最低値2.5%から2.6%へとわずかに上昇しただけで、このニュースによる市場の動きは限定的だった。米国のCPIインフレ率は2022年6月のピーク9.0%からは大きく低下しているものの、2016年から2019年までの平均1.9%を依然として上回っている。

図4:米国のCPIインフレーション

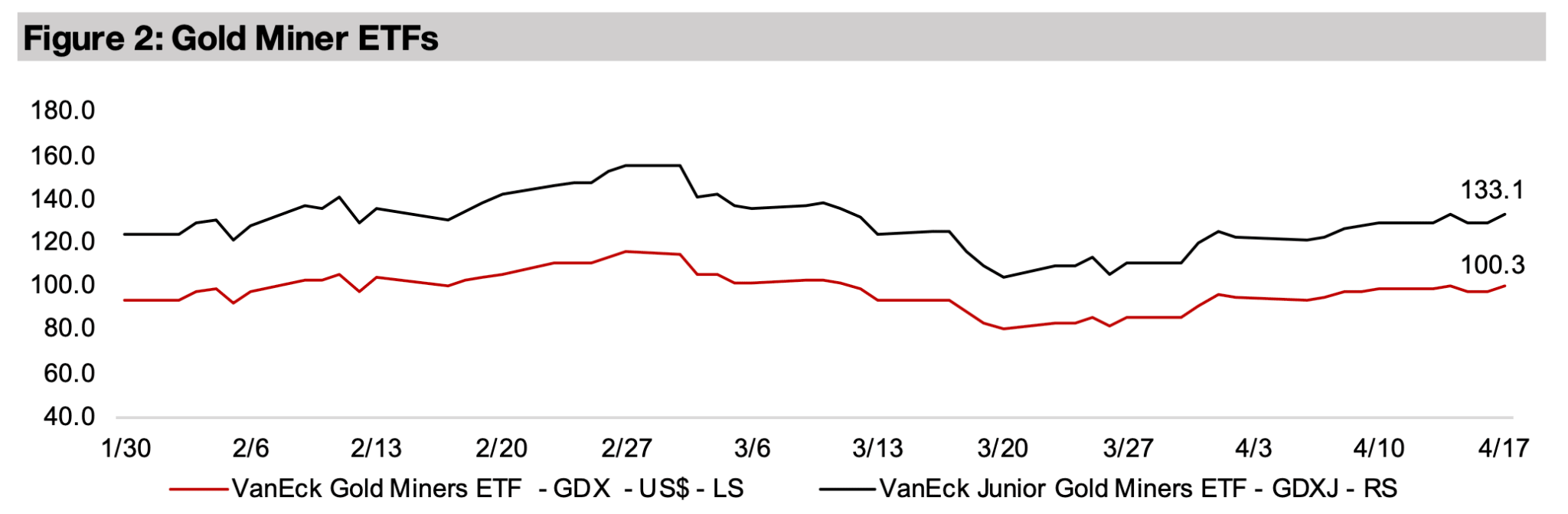

ホルムズ海峡開放のニュースを受けて株式市場は大幅に上昇し、S&P500指数は4.7%、ナスダック総合指数は7.1%、ラッセル2000指数は4.1%それぞれ上昇した。金価格の上昇を受けて金関連株も上昇したが、主要なリスクオン銘柄の中では出遅れ、GDXはわずか1.1%、GDXJは3.3%の上昇にとどまった。しかし、週末に紛争が再燃したことでこれらの米国指数の先物は下落しており、今週の株式市場は下落して始まる可能性を示唆している。

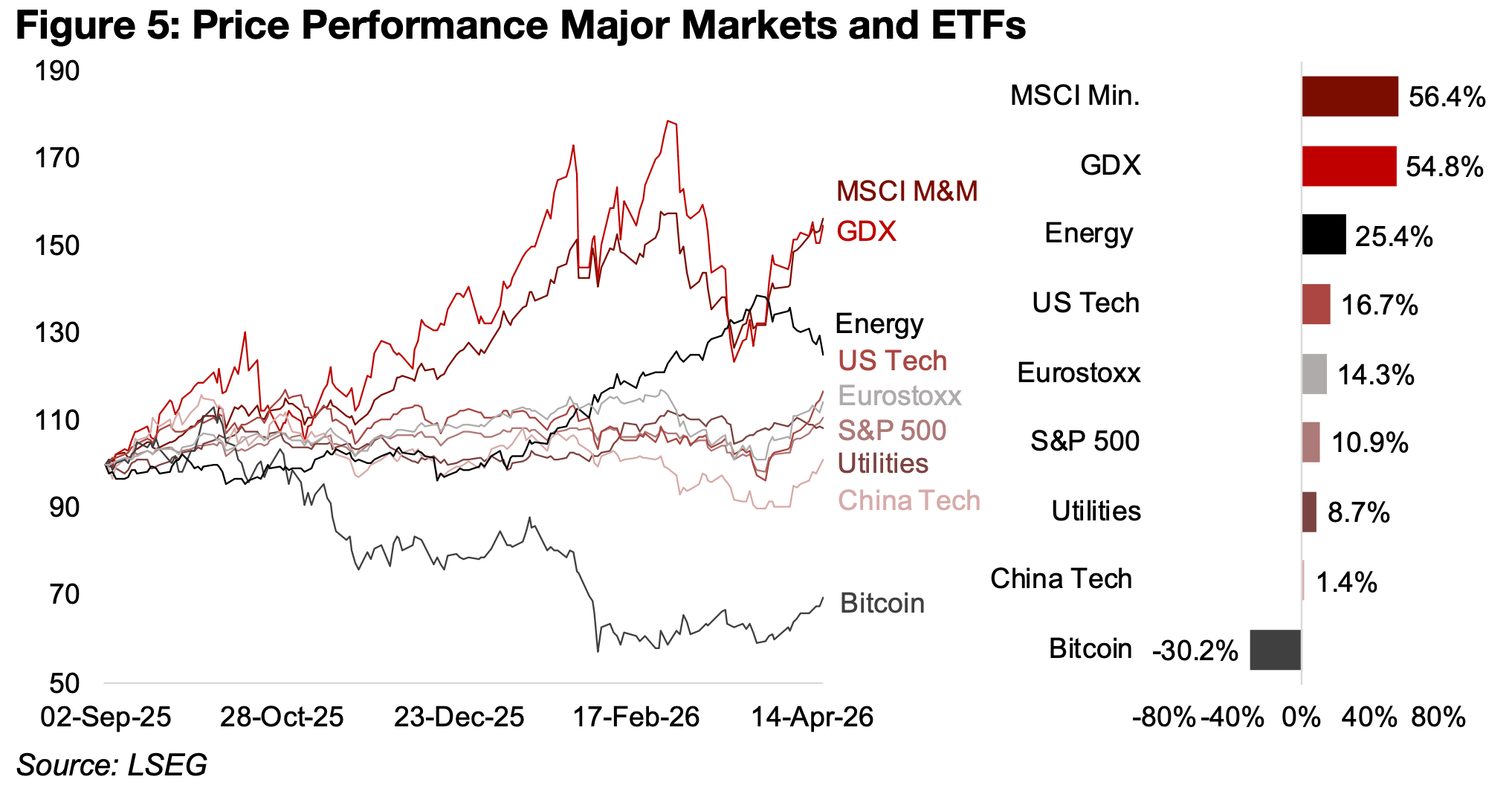

図5:主要な市場とETFの価格推移

過去2年間、米国ハイテク株は他セクターと比較して極めて高い評価を受けていたことから、そのブームの終焉は繰り返し予想されてきた。しかし実際には、鉱業セクター、特に金に対して劣後する局面を挟みつつも、その都度回復しており、2024年を通じて、さらに2025年上半期にかけてもアウトパフォームを維持している。

2025年9月以降は、長らく低迷が続いていたソフトウェア分野を背景に、鉱業セクターが米国ハイテクを明確に上回る動きとなった。とはいえ、米国のハイテク株も依然として堅調であり、上昇率は16.7%に達している。

さらに直近2週間では、半導体およびAI関連銘柄を中心に再び強い回復を見せており、市場の主導テーマとしての地位は揺らいでいない。一方、中国のハイテクセクターは2025年に入り大きく減速し、上昇率はわずか1.4%にとどまっている。

もう一つの変化として、欧州市場の相対的な強さが挙げられる。2025年の大半で出遅れていた欧州株は回復し、S&P500の10.9%上昇を上回る14.3%の上昇を記録している。公益事業セクターも8.7%上昇しているが、その性質は従来のディフェンシブ銘柄とは一線を画しつつある。水や電力といったインフラ需要は、AIやデータセンターといった新たな技術トレンドに支えられ、成長セクターとしての側面を強めているためである。

なお、過去6か月で下落した主要資産はビットコインのみであり、-30.2%と大幅な調整となっている。

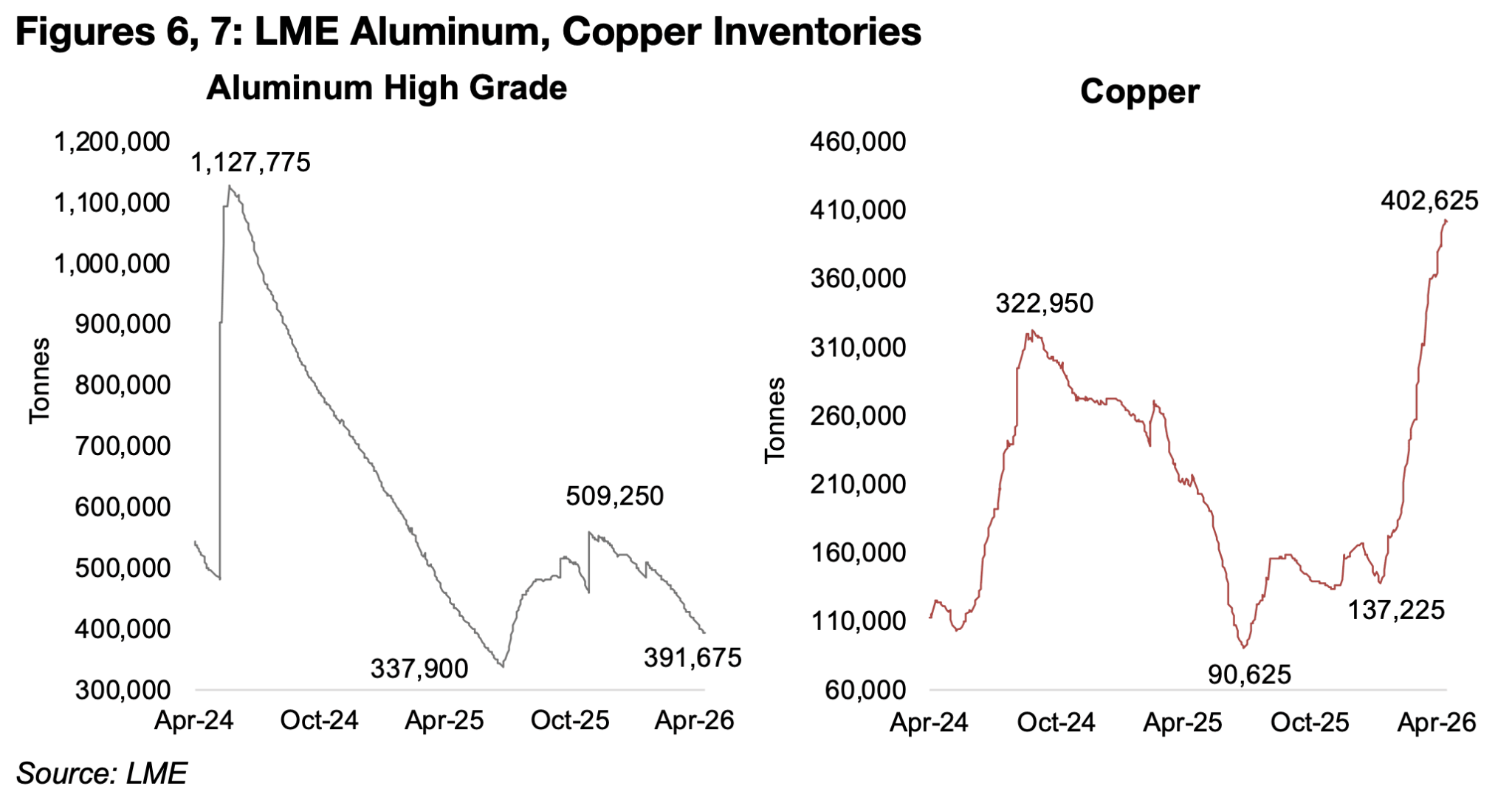

PICK ETFの主なドライバーは鉄鉱石と銅であるが、アルミニウムへのエクスポージャーも大きい。そのアルミニウムは、戦争開始以降、主要金属の中で最も強いパフォーマンスを示している。銅が+0.5%とほぼ横ばい、金が-7%の下落となる中、アルミニウムは+14.9%と大きく上昇した。

背景にあるのは、供給リスクの顕在化である。中東は世界のアルミニウム生産の約9%、輸出の15%以上を占める重要地域であり、海峡封鎖の懸念が供給制約への警戒感を高め、価格を押し上げた。

当初は物流の混乱にとどまると見られていたが、その後、地域の製錬設備が直接攻撃を受けたことで状況は一変した。これにより、今後1年間にわたり供給が大幅に減少する可能性が指摘されている。

さらに、中国における構造的な供給制約も重なっている。中国はアルミニウム生産に上限を設けており、すでにその水準にほぼ到達している。

中国企業はインドネシアへの投資を通じて生産能力の拡張を図り、輸入の増加によって不足分を補おうとしているが、世界最大の生産国である中国の供給減少を完全に補うには至らない見通しである。

これらの要因を背景に、LMEアルミニウム在庫は39万1,000トンまで減少した。直近のピークである50万9,000トンから20%以上の減少となっており、需給の逼迫が進行していることが確認できる(図6)。

図6、7:LMEのアルミニウムと銅の在庫

一方、LMEの銅在庫はここ数カ月で急増し、2026年1月の直近の最低値13万7,000トンから40万3,000トンへと3倍以上に増加した。銅の見通しは2025年末から2026年初頭にかけて強気であったが、これは米国による銅関税の予想による歪みが一因であった(図7)。

これにより、LMEから米国へ銅が流れ込み一時的な供給不足が生じ、在庫が過去の水準をはるかに上回った。LMEはこれを相殺するために中国から大量に輸入し、中国の在庫を減少させた。このことが価格に持続不可能な上昇をもたらした可能性があり、中国とLMEの在庫がここ数週間で回復するにつれて、その上昇は薄れる可能性がある。

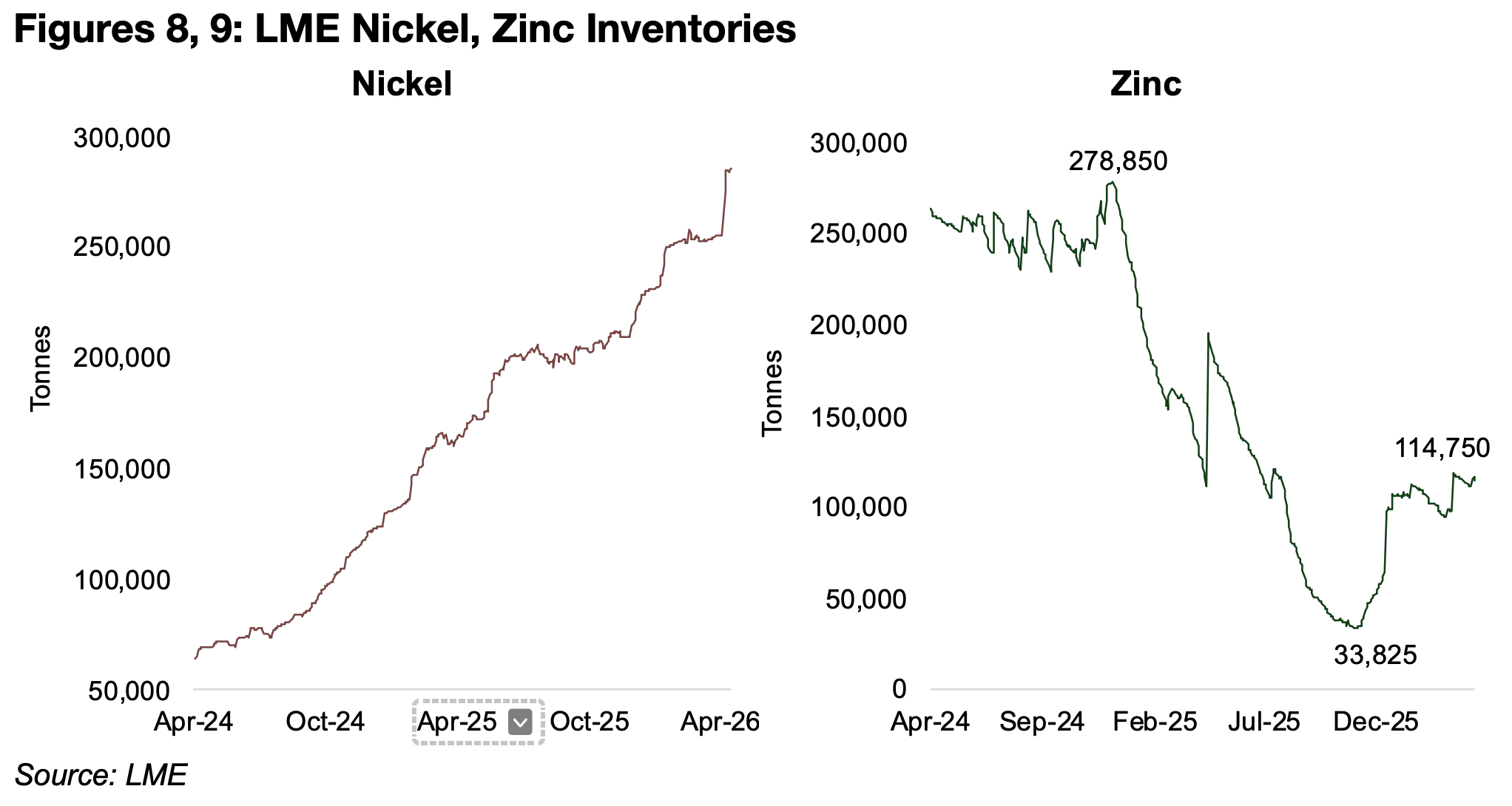

2024年以降、アルミニウムや銅のLME在庫は増減を繰り返してきたのに対し、ニッケル在庫は一貫して増加を続けている。過去2年間で約6倍に拡大しており、明確なトレンドの違いが見て取れる(図8)。

この背景にあるのは、供給の急拡大である。特に世界最大の生産国であるインドネシアにおいて、生産能力が大幅に増強されたことが大きい。

この拡張は、中国企業による積極的な投資に支えられている。中国は世界のニッケル需要の中心であり、鉄鋼産業(世界生産の50%以上)およびEVバッテリー向けの供給確保を目的として、インドネシアへの投資を加速させてきた。

インドネシア政府は2020年にニッケル原料の輸出を禁止し、国内加工の促進を図ったが、その結果として産業は過剰拡大の状態に陥った。現在では、一部のニッケル生産能力に対する新規許可を停止するなど、供給抑制に動き始めている。

一方で、鉄鋼の需要は弱い。中国の鉄鋼生産は1年以上にわたり減少しており、その他の地域でも増加は頭打ちとなっている。インフラ投資や不動産開発の低迷が続く中、中国の鉄鋼需要は今後も弱含みで推移する可能性が高い。

EV市場についても同様である。販売台数自体は増加しているものの、成長率は2021年のピークから大きく鈍化している。加えて、バッテリー技術がニッケル依存度の低いリチウムイオン系へシフトしていることも、需要の伸びを抑制する要因となっている。

このように、供給の急増と需要の鈍化が重なった結果、ニッケル市場では在庫の積み上がりが続いている。

亜鉛も同様の構図にある。LME在庫は2025年10月の3万4,000トンから11万5,000トンへと3倍以上に増加している(図9)。

亜鉛需要の大部分は鉄鋼業界に依存しており、ブラジルでの生産増加と需要の伸び悩みを背景に、今年は大幅な供給過剰に転じる見通しである。ニッケルと同様、鉄鋼セクターの低迷が価格の重石となっている。

図8、9:LMEのニッケルと亜鉛の在庫

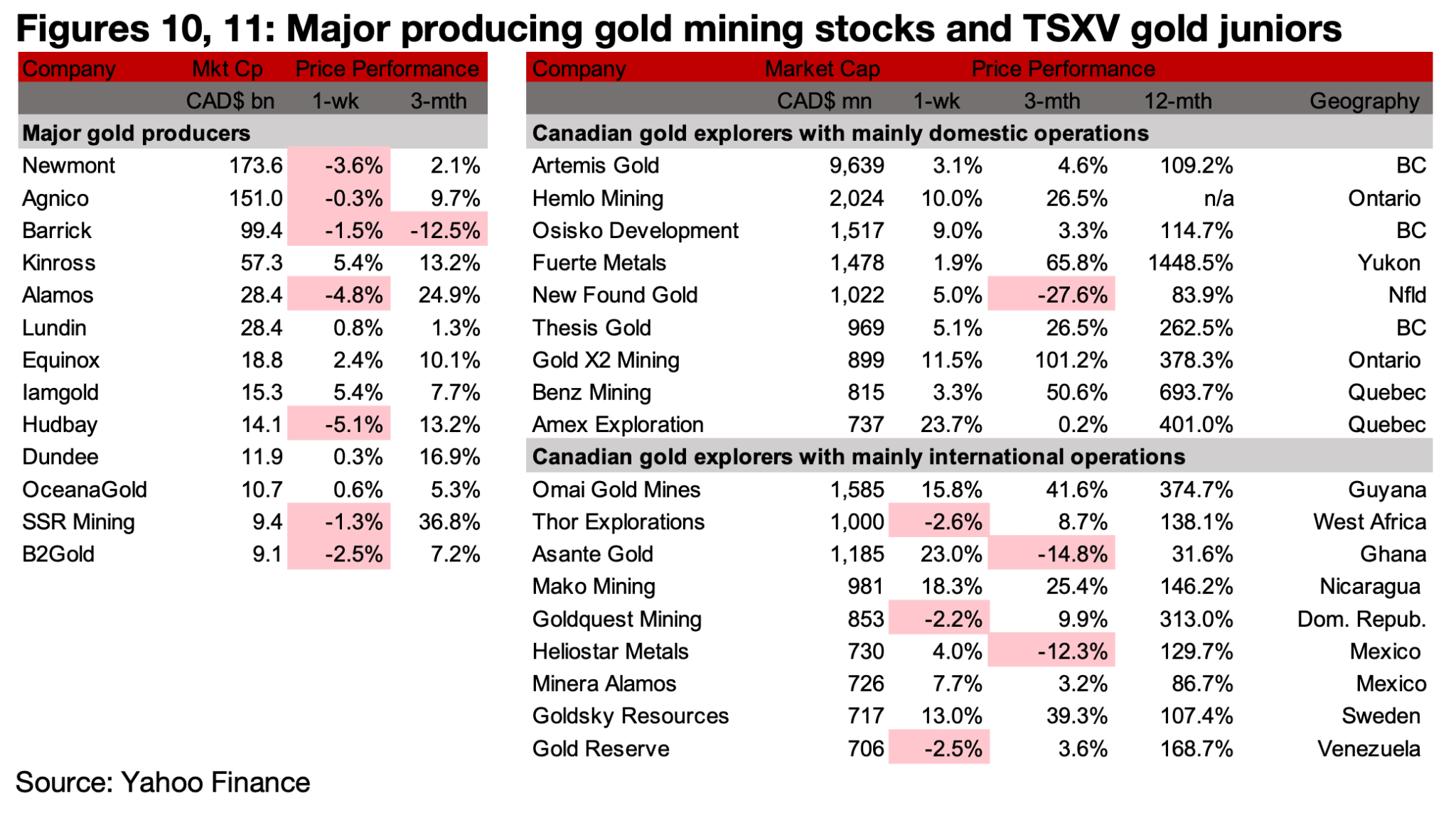

図10、11:メジャー金鉱株とTSXVのジュニア金鉱株

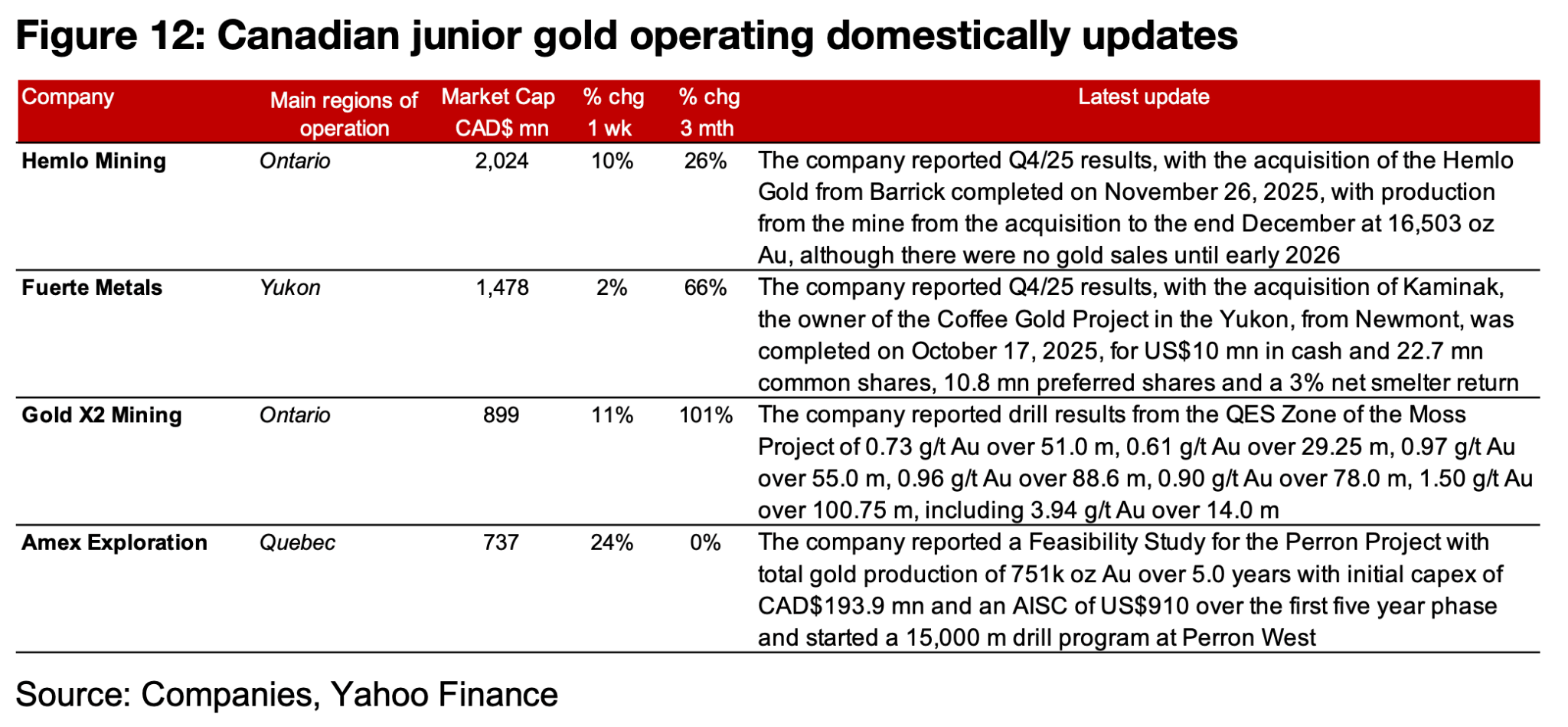

メジャー鉱山株はまちまちで、上位3社のニューモント、アグニコ・イーグル、バリックはいずれも減少したが、TSXVの金は主に増加した(図10、11)。主に国内で事業を展開するTSXVの金関連銘柄では、ヘムロ・マイニングとフエルテ・メタルズが2025年第4四半期の業績を発表した。

アメックス・エクスプロレーションはペロンプロジェクトの実現可能性調査を発表し、ゴールドX2はモスプロジェクトのQESゾーンからの掘削結果を報告した(図12)。

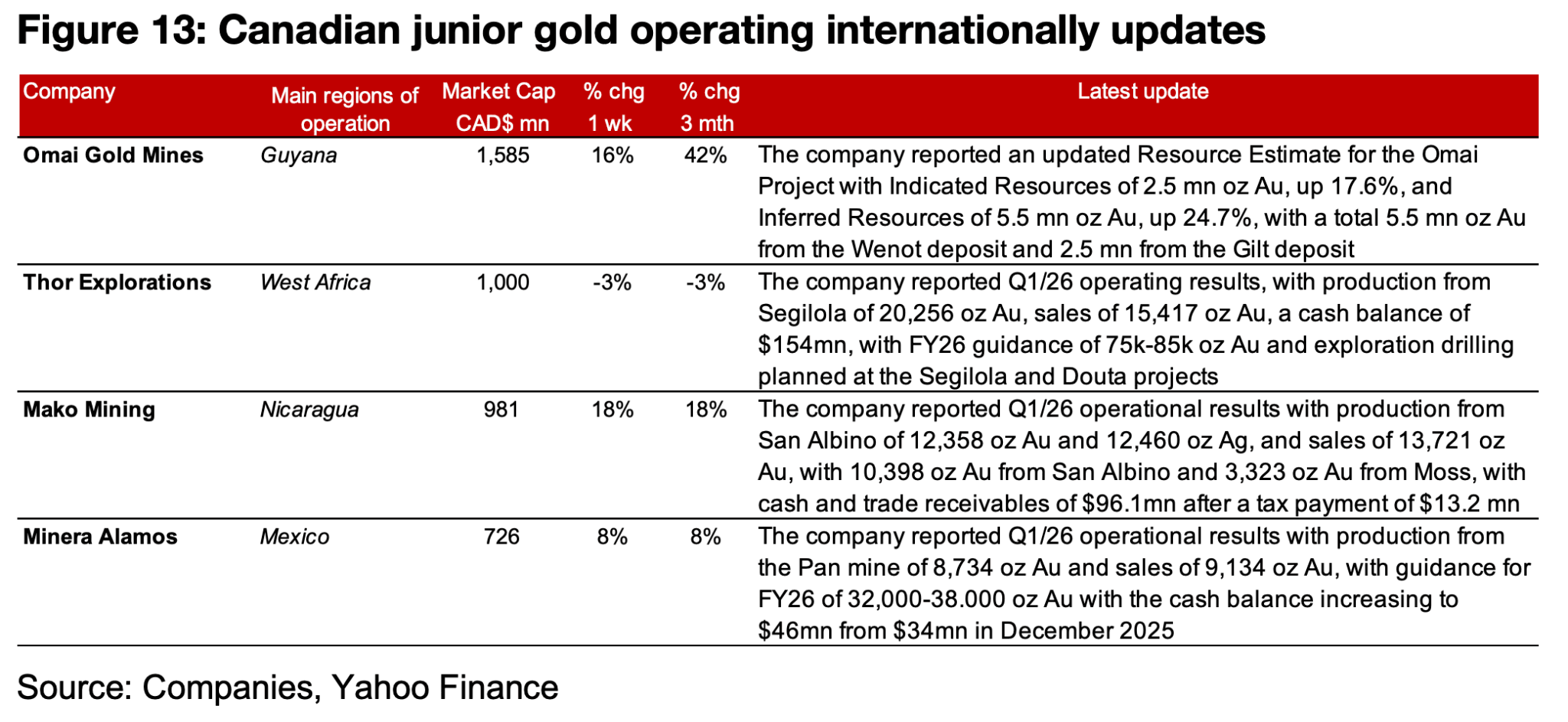

主に海外で事業を展開するTSXVの金関連銘柄では、オマイ・ゴールドマインがオマイプロジェクトの資源量推定の更新を発表し、ソー・エクスプロレーション、マコ・マイニング、ミネラ・アラモスが2016年第2四半期の操業結果を報告した(図13)。

図12:カナダ国内におけるジュニア金鉱会社の最新情報

図13:カナダの海外展開ジュニア金鉱会社の最新動向

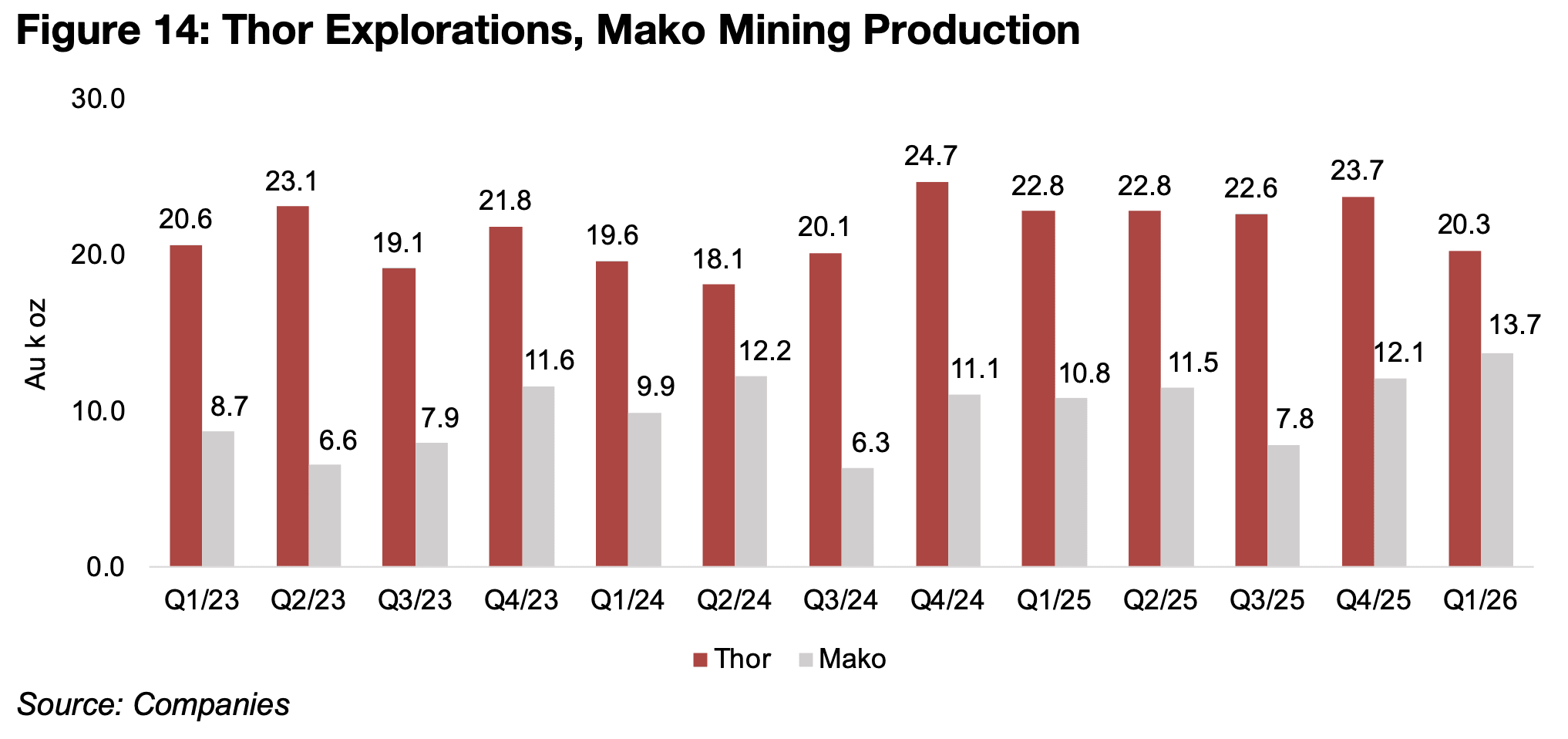

マコ・マイニングの生産量は2026年第1四半期に1万3,700オンスの金に達し、2025年第4四半期の1万2,100オンス、2025年第1四半期の10,800オンスから増加し、サン・アルビノ鉱山からの10.400オンス、米国のモス鉱山から3,300オンスとなっている(図14)。

ソー・エクスプロレーションの生産量は20.300オンスに減少し、2025年第4四半期の2万3,700オンス、2025年第1四半期の22,800オンスから減少した。以前のレポートでは、これら2社と同程度の生産量を持つロベックス・リソースの生産量も記載していたが、今週はプレディクティブ・ディスカバリーとの合併が完了した。現在は後者のティッカーシンボルで取引されており、TSXVとASXの両方とも上場廃止となっている。

図14:ソー・エクスプロレーションとマコ・マイニングの金生産量

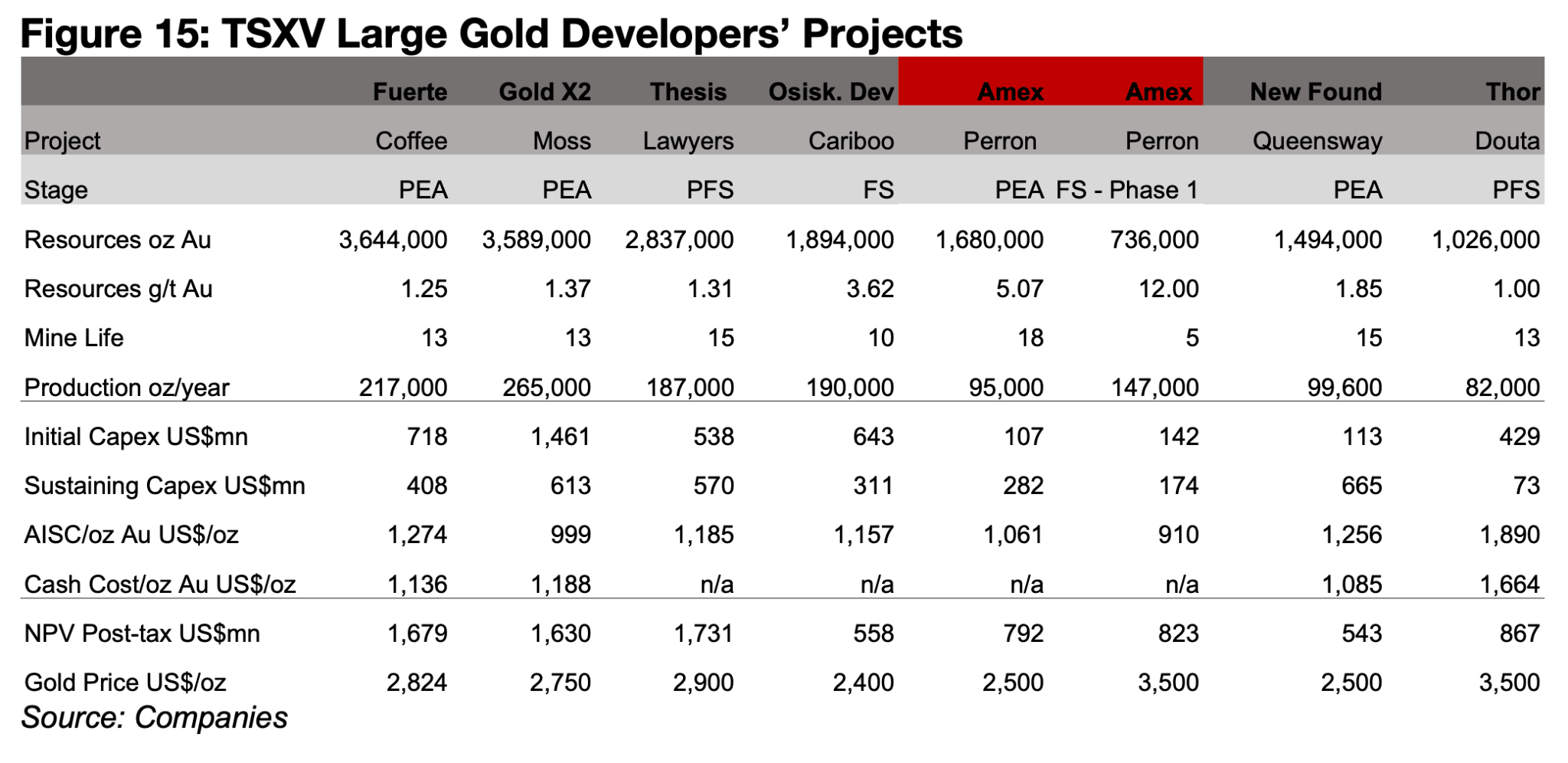

アメックス・エクスプロレーションの株価は今週23.7%上昇し、TSXVの大手金鉱株の中で最高値となった。これは、同社がペロン・プロジェクトの第1段階の実現可能性調査を発表したことが要因だ。前回のPEA(概略経済性評価)ではプロジェクト全体を対象とし、18年間で合計168万オンスの生産。

初期設備投資額は1億700万米ドル、維持設備投資額は2億8,200万米ドル、AISCは1オンスあたり1,061米ドル、金価格2,500米ドル/オンスでの税引き後NPVは7億9,200万米ドルとなっている(図15)。

新しい実現可能性調査ではプロジェクトの最初の 5 年間を対象としており、総生産量は 73万6,000 オンスの金で、品位は 12.0 g/t Au に大幅に上昇している。これはプロジェクト全体の 5.0 g/t Au と比較すると非常に高いように見えるが、実際には PEA の以前のフェーズ 1 の推定値 10.0 g/t Au からの増加にすぎない。

初期設備投資は大幅に増加して1 億4,200 万米ドルになったが、維持設備投資はプロジェクト全体の期間をカバーしていないため 1億7,400 万米ドルに減少し、AISC は 910米ドル/オンスに低下した。同社は金価格を 3,500万米ドル/オンスと大幅に高く設定しているため、税引き後の NPV は依然として8億2,300万米ドルに増加している。

同社は 1 台の掘削装置ですでに開始している15,000 m の掘削プログラムでペロン・ウェストの探査を継続しており、2台目は数日中に稼働を開始する予定だ。同社は、プロジェクトのシャンパーニュ地区におけるバルクサンプル採取に関する重要な許可を取得し、2026年3月末にサンプルの品位管理プログラムの最終結果を発表した。

図15:TSXVの大手金鉱銘柄のプロジェクト

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。