本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

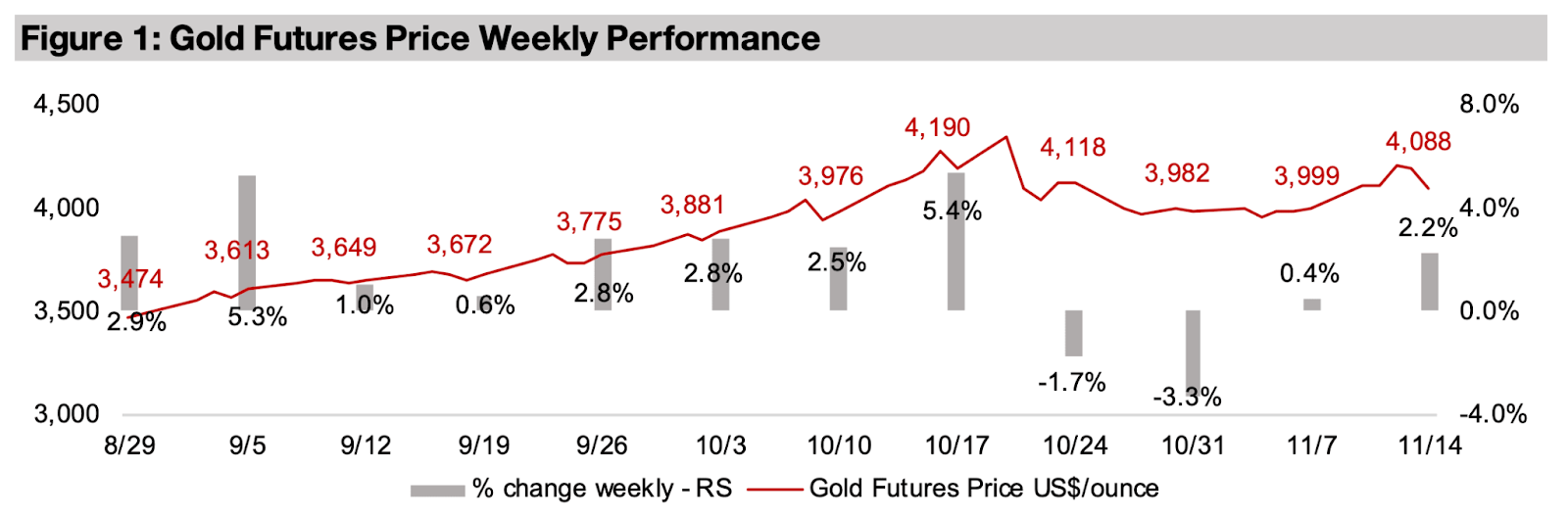

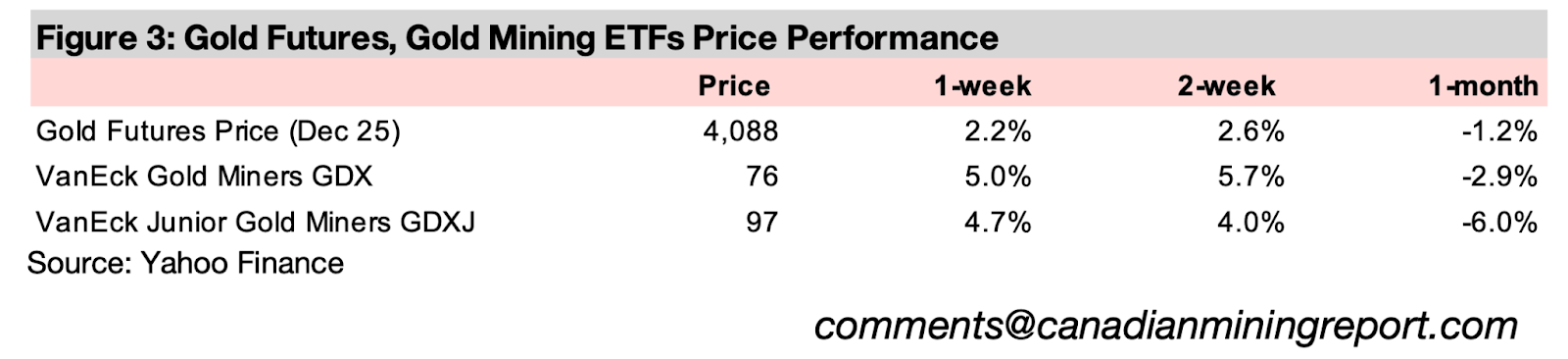

金は2.2%上昇し、1オンス当たり4088ドルとなった。4か月ぶりの金価格下落後の2週間の横ばいから持ち直したが、市場の大きな動きを牽引するような経済指標の発表がなかったため、株価下落に対するヘッジが要因だった可能性がある。

メジャー金鉱会社は2025年第3四半期の利益を報告し、2年連続で前期比増加の傾向が続いていることを示した。金価格の上昇により収益は前年比で大幅に増加し、金属価格の上昇による大きなレバレッジにより、すべての大手企業の純利益が急増した。

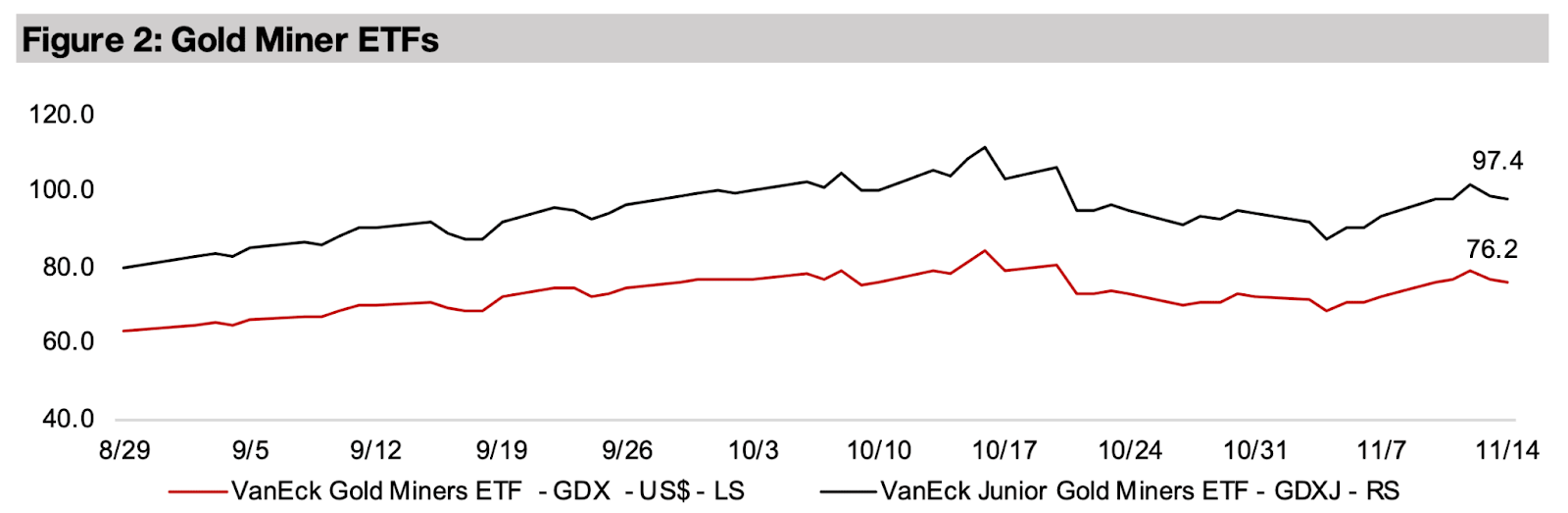

金関連株は上昇し、GDXは4.7%、GDXJは5.0%上昇したが、2025年10月下旬の高値をまだ下回っており、S&P 500の-0.8%の下落、ナスダックの-1.9%の下落、ラッセル2000の-2.6%の下落を大幅に上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.2%上昇して1オンス当たり4088米ドルとなり 2025年10月後半の大幅な下落後に続いた2週間の横ばい状態から反発した。2025年7月から10月中旬にかけては大幅な上昇が続き、持続不可能な水準に達しつつあったが、その後の1か月間は1オンス当たり4000米ドル弱から4100米ドルの範囲で比較的安定して推移している。

今回の下落局面が深刻な下降トレンドにつながらなかったことは 市場が依然として現在の価格帯で金をファンダメンタルズ面から支持していることを示している。銀価格は5.2%上昇し 金よりも強い反発を示した。一方で プラチナとパラジウムは2025年半ばに金以上の上昇局面を経験した後に それぞれ2.8%と4.3%下落している。

金と銀の上昇は 株価下落を招くような大きな経済指標の発表がなかった点を踏まえると、株式市場の下落に対する部分的なヘッジとして機能した可能性がある。今回の株価下落は主にテクノロジーセクターの低迷が要因で、特にAI関連企業では評価額が過大に見え始めている一方で 業界の基礎的な見通しは明確に弱まっているようだ。

市場は長期的な成長余地があると見ながらも、多くのAI企業が短期から中期にかけて収益性の低さを抱えている点に注目し始めており、これが1990年代後半から2000年代初頭のドットコムバブル期との比較を誘発している。

ベースメタルは比較的弱く、銅とアルミニウムの価格はそれぞれ1.1%と1.5%下落した。これは、テクノロジーセクターからの需要低下への懸念が背景にあると見られる。一方、鉄鉱石の価格はほぼ横ばいで推移した。

ハイテク株の下落によってナスダックは1.9%押し下げ、S&P500も0.8%下落したが、下落幅は比較的小さく、他セクターの堅調さを示している。一方、ラッセル2000は2.6%下落しており、ハイテクセクターにとどまらない広範なリスクオフの動きが見られた。

一方、金関連銘柄は金価格の反発を受けて堅調で、GDX指数は4.7%、GDXJ指数は5.0%上昇した。

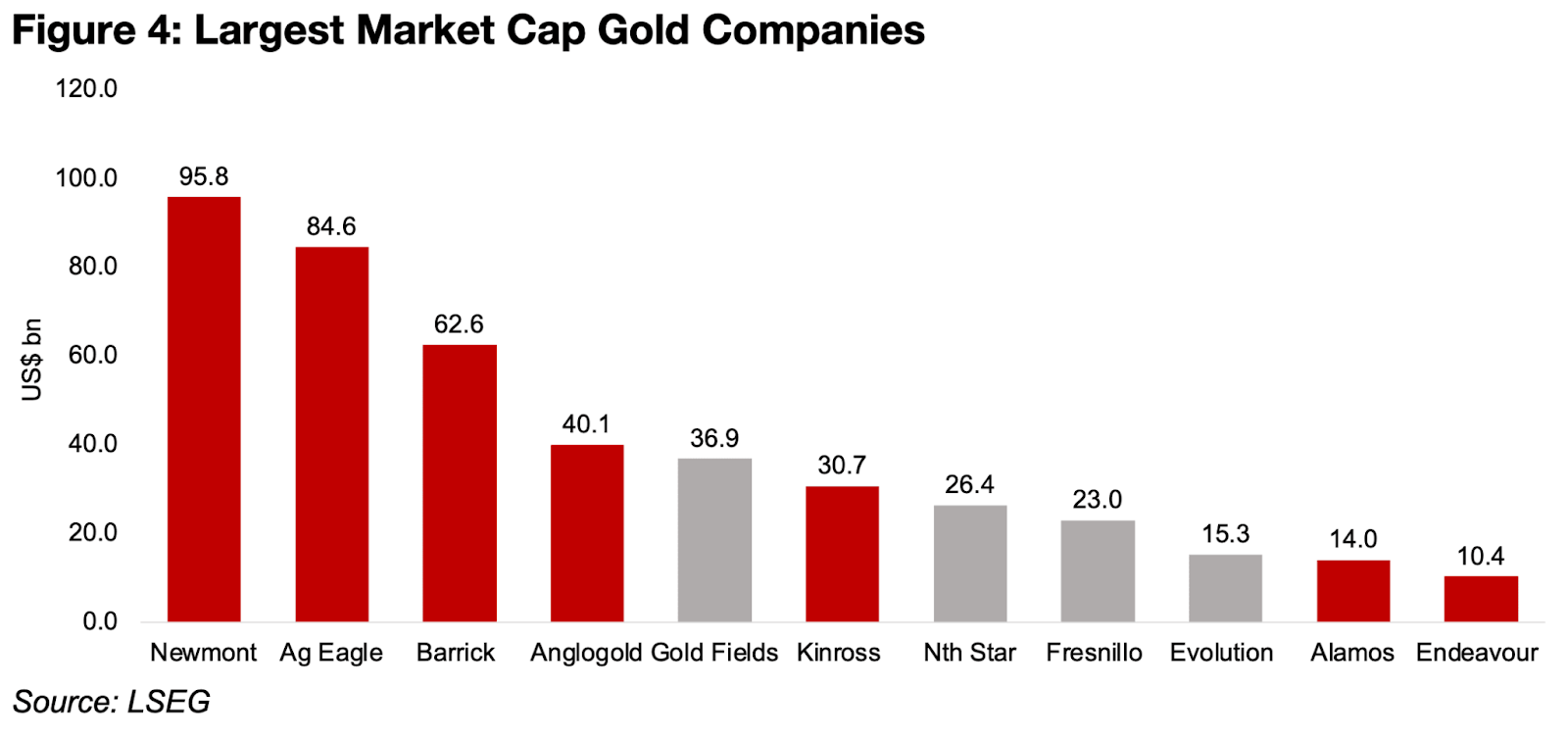

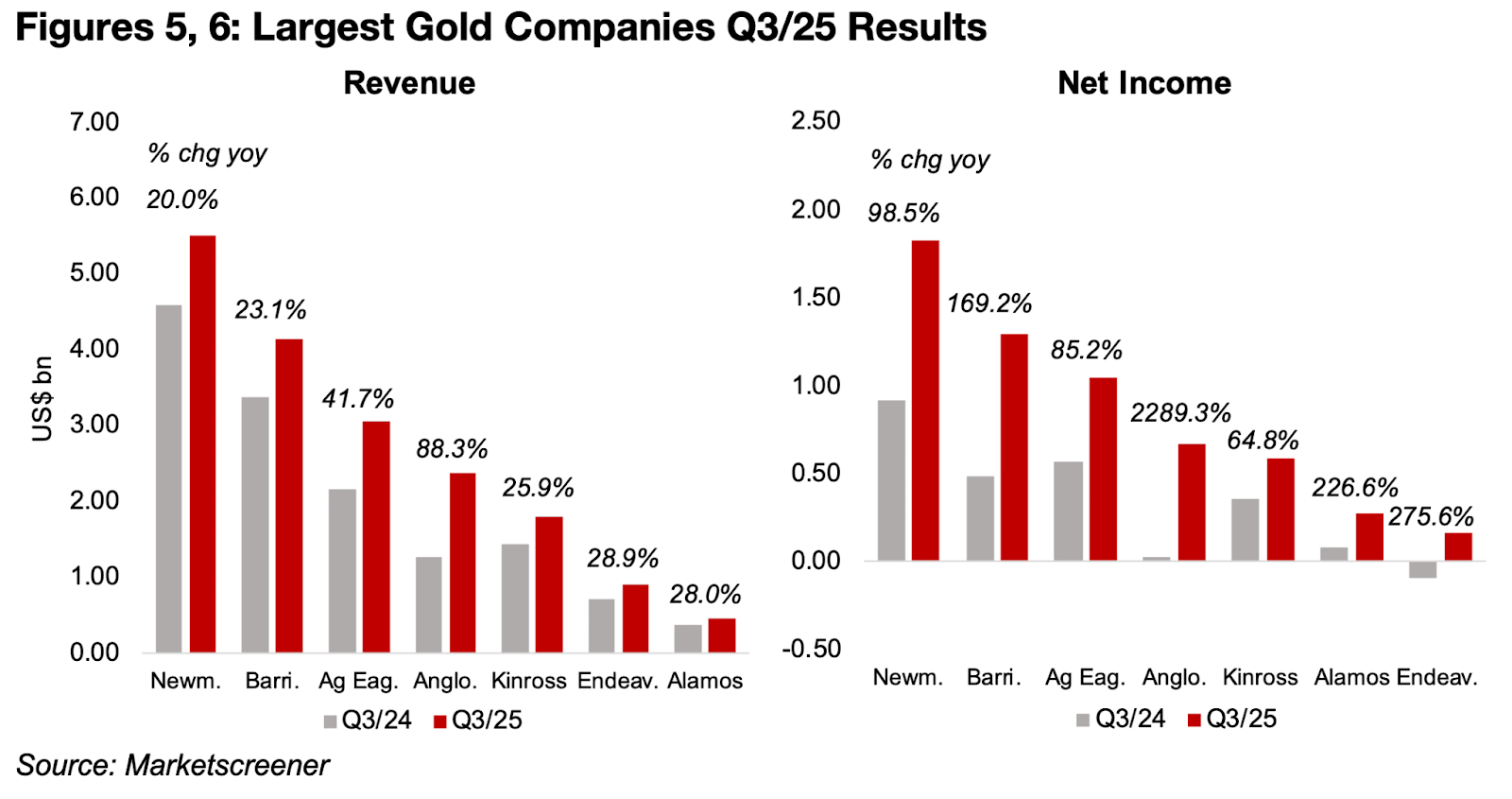

メジャー金鉱会社は、いずれも2025年第3四半期決算を発表した。金価格の高騰と、依然として比較的低いインフレ率を踏まえると、予想通り全体として堅調な四半期となった。南アフリカのゴールド・フィールズ(Gold Fields)とフレスニロ(Fresnillo)、オーストラリアのノーザン・スター(Northern Star)とエボリューション・マイニング(Evolution Mining)など、一部の企業は半期決算のみを公表している(図4)。

時価総額上位11社のうち、ニューモント(Newmont)、アグニコ・イーグル(Agnico Eagle)、バリック(Barrick)という3大金生産会社を含む7社が四半期決算を発表した。売上高はグループの大半が前年比20%から30%の増加となり、アングロゴールド(AngloGold)とバリックは、それぞれ88%と42%の大幅な伸びを示した(図5)。

純利益の前年比成長率で最も高かったのはアングロゴールドで、2000%超という極端な伸びを示した。ただし、これは2024年第3四半期の利益がほぼゼロに近い低水準だったことが主因である。次に伸びが大きかったのはアラモス(Alamos)とエンデバー(Endeavour)で、いずれも200%を大きく上回った(図6)。

バリックとニューモントも、それぞれ約100%増と150%超増という力強い利益拡大を記録した。また、アグニコ・イーグルは80%超の増加、キンロス(Kinross)は約65%増と相対的には緩やかだったが、依然として高水準の成長を維持した。

図4:時価総額上位の金鉱会社

図5、6メジャー金鉱会社の2025年第3四半期の結果(収益と純利益)

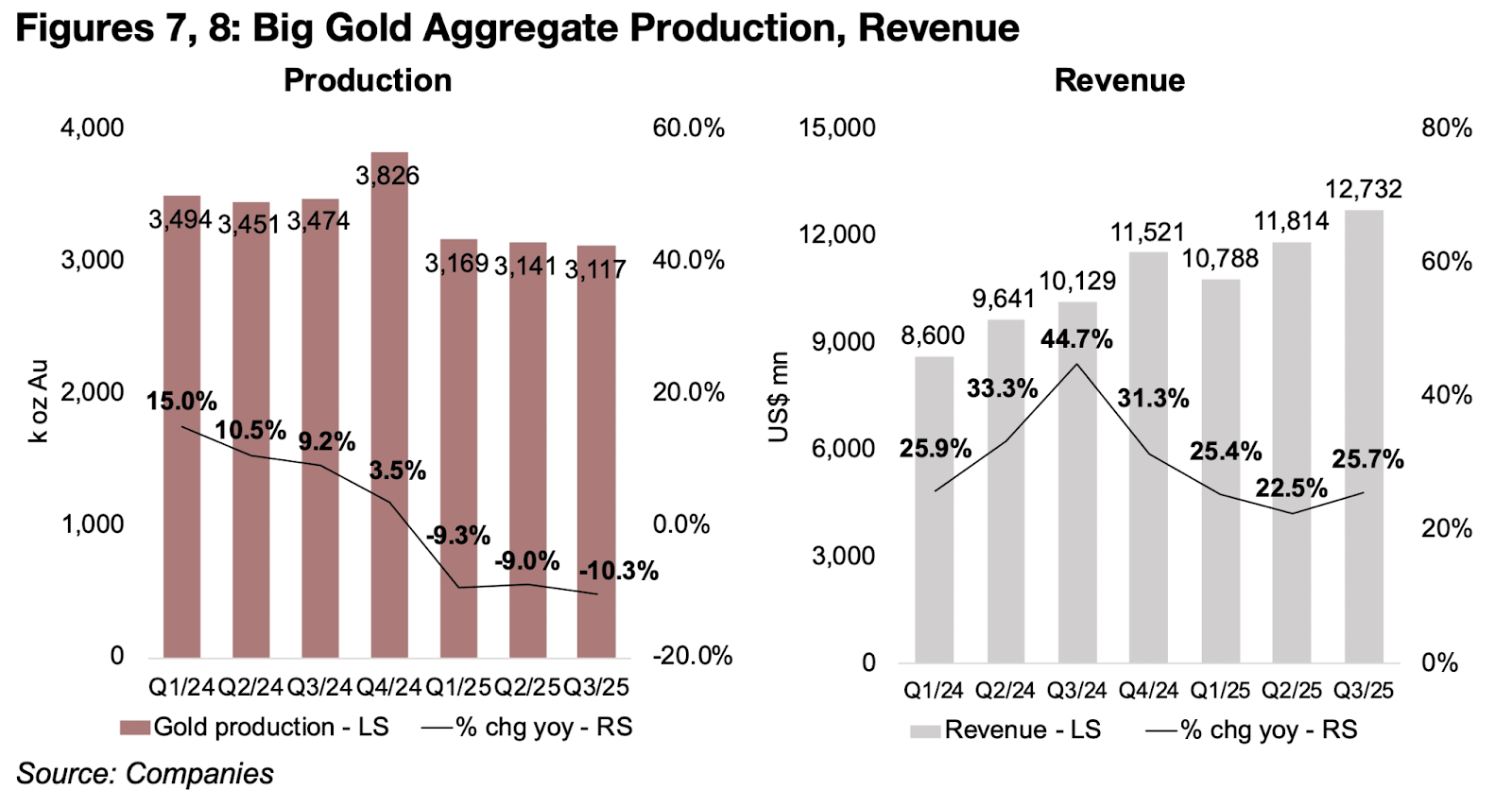

ニューモント、バリック、アグニコ・イーグルを含む大手金生産企業では、2025年第3四半期の金生産量が前年同期比10.3%減と大幅に落ち込んだ。これは、2025年第1四半期と第2四半期の前年同期比9.3%減と9.0%減に続くもので、生産量の伸びは2024年と比較して明らかに低調である。

2024年は第1四半期に前年比15.0%増でピークを迎えたものの、その後は減速し、第4四半期には3.5%増へと鈍化した。3社の金生産量は2024年第4四半期に380万オンスでピークに達し、直近3四半期は310万〜320万オンス前後で推移している。

一方で、金価格の上昇を背景に売上高は改善している。売上高は、2024年第3四半期の44.7%増から2025年第2四半期の22.5%減まで3四半期連続で縮小したが、直近では25.7%増へと回復した(図8)。売上高の拡大は2023年後半から一貫して強く、例外は2023年第3四半期で、同四半期のみ5.8%増と比較的穏やかな成長にとどまった。

図7、8:大規模金鉱山の総生産量と収益

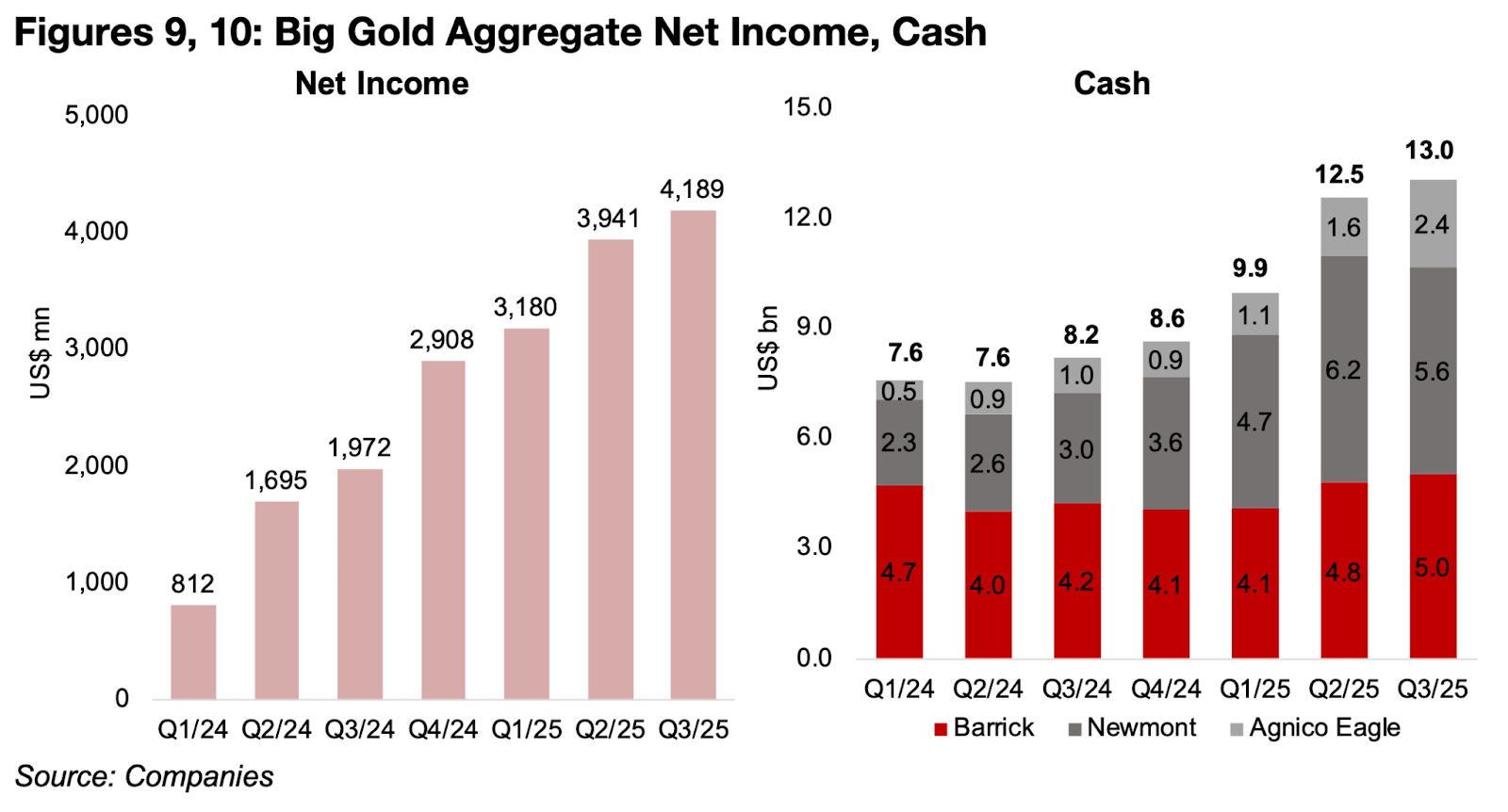

売上高の伸びは最終利益にも波及し、純利益は7四半期連続で増加した。純利益は2024年第1四半期のわずか8億米ドルから、直近では42億米ドルへと大幅に拡大している(図9)。

2023年第4四半期に計上された巨額損失は中核事業の悪化によるものではなく、一部企業における非経常的な特別項目が要因だった。こうした特殊要因は、2022年と2023年の3社合計の純利益に大きな影響を与えたと言える。

しかし、過去2年間では極めて大きな特別項目が発生していないため、直近の純利益増加は、中核事業の力強い改善をより純粋に反映したものとなっている。

図9、10:大規模金鉱山の純利益と現金残高

過去数年間の堅調な成長を背景に、各社は多額の現金を蓄積しており、その総額は130億米ドルに達している。内訳は、ニューモントが56億米ドル、バリックが50億米ドル、アグニコ・イーグルが24億米ドルである(図10)。

この現金水準は、2025年9月時点のTSXV鉱業部門の時価総額740億カナダドルのおよそ25%に相当する。また、まもなくTSXへ上場移行する21億カナダドルのスノーライン・ゴールド(Snowline Gold)と、同じくTSX移行が濃厚な82億カナダドルのアルテミス・ゴールド(Artemis Gold)を除けば、これら大手3社は鉱業部門の約3分の1を買収可能な規模の資金力を保有していることになる。

こうした豊富なキャッシュは、特にすでに生産段階にある企業や、高度な開発プロジェクトを進める企業にとって、今後のM&Aを後押しする重要な材料となる可能性がある。

図11、12:メジャー金鉱会社の生産量と収益

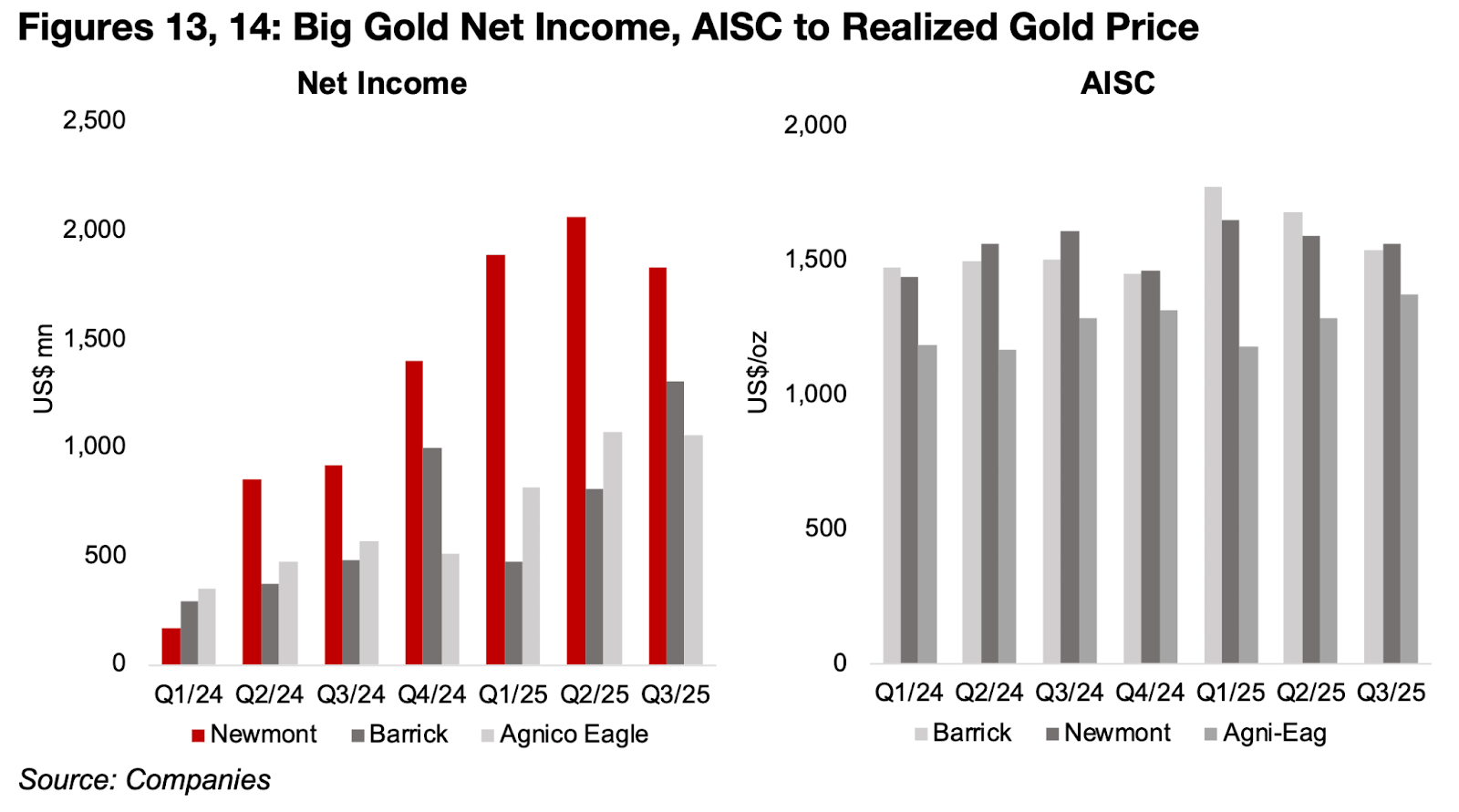

図13、14:メジャー金鉱山社の純利益推移と生産維持コスト(AISC)・実現金価格の比較

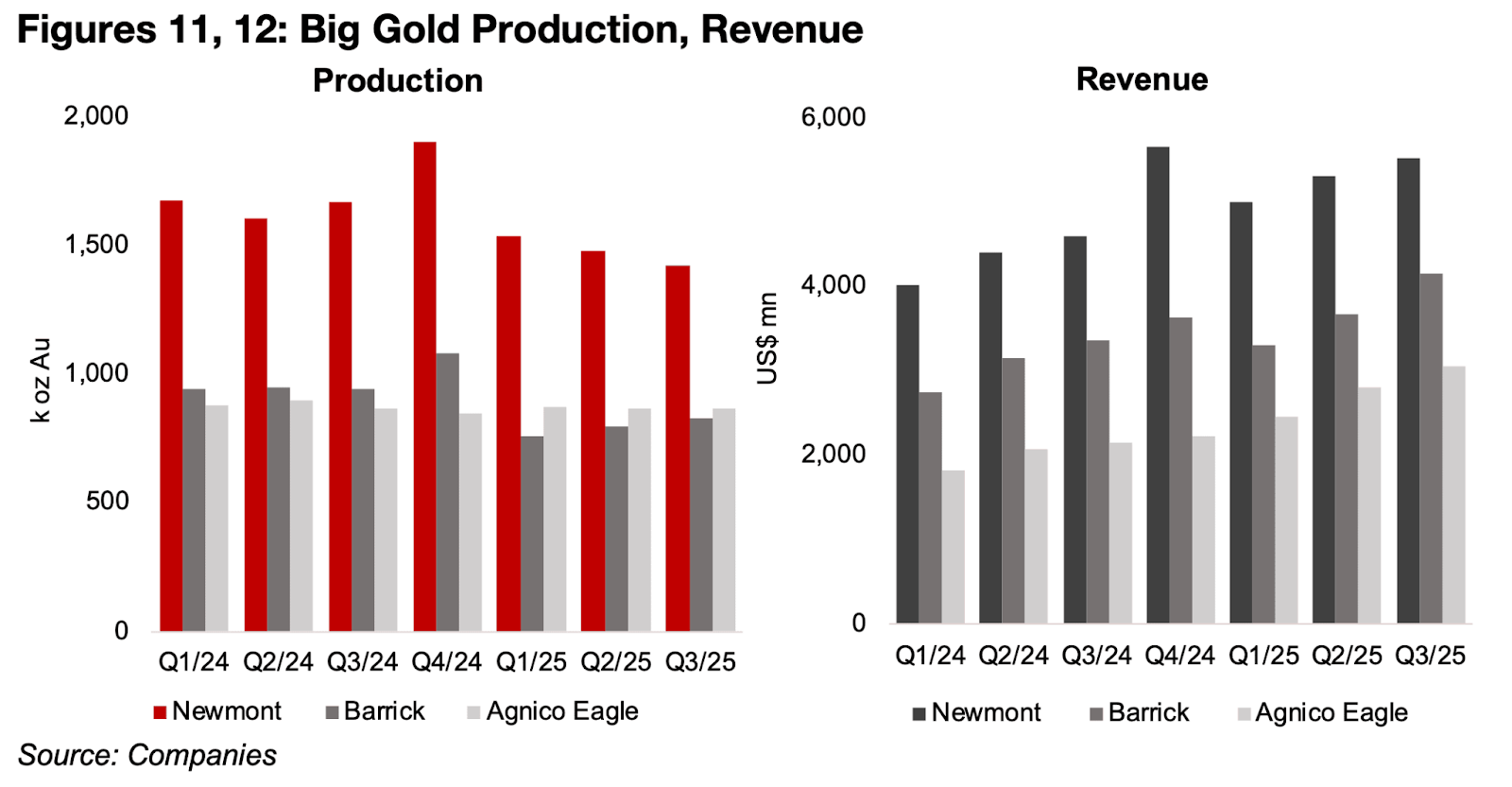

メジャー金鉱会社の生産量は依然としてニューモントの約半分にとどまり、過去3四半期は2024年第4四半期のピークから減少傾向が続き、2025年第3四半期には前年同期比でもマイナスとなった(図11)。アグニコ・イーグルは2025年に入り第2位の生産者となり、バリックの生産量をわずかに上回った。ただし、アグニコ・イーグルの生産量は今年に入って横ばいで推移しており、バリックは増加基調にある。

一方で、収益面ではニューモントが2025年第3四半期に2024年第4四半期のピーク水準に近づき、アグニコ・イーグルとバリックも同四半期に過去最高収益を更新した(図12)。

純利益を見ると、ニューモントは前四半期に過去最高を記録したが、生産量の減少により2025年第3四半期には2025年第1四半期に近い水準まで縮小した。一方、バリックの純利益は2024年第4四半期に過去最高を大幅に更新し、アグニコ・イーグルは2025年第2四半期と比べてほぼ横ばいであった(図13)。

金1オンス当たりの生産維持コスト(AISC)を見ると、ニューモントとバリックは、コストインフレへの懸念が強まった2025年第1四半期のピークから過去2四半期で実際に低下している。一方で、アグニコ・イーグルのAISCは過去2四半期で上昇しており、他2社とは対照的な動きとなった(図14)。

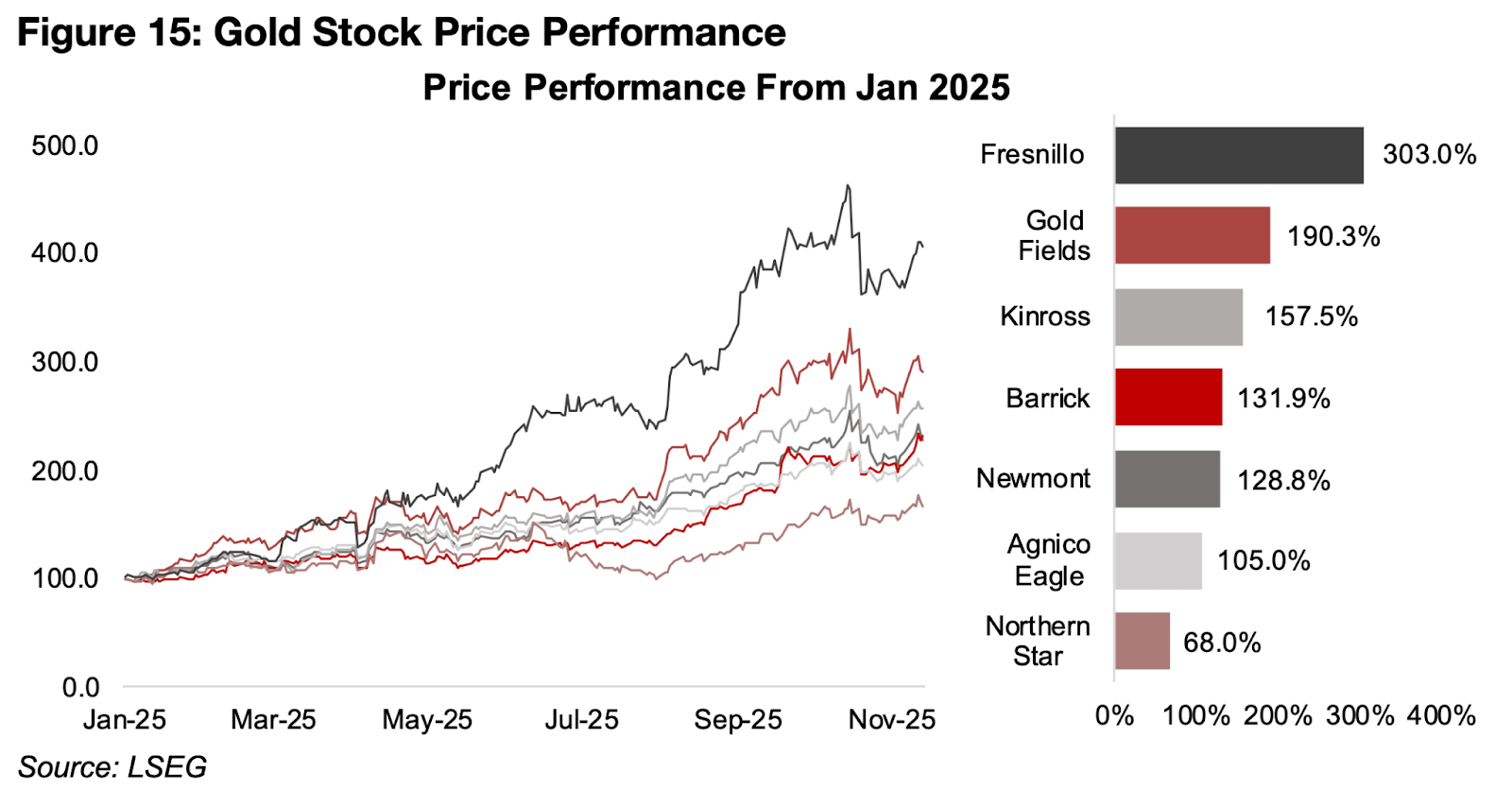

図15:2025年1月からの金鉱株の株価パフォーマンス

2025年10月後半には大手金鉱会社の株価が大幅に下落したものの、ほとんどの企業はその後、損失の大部分を取り戻した。年初来で最高値を更新したのはバリックとノーザン・スターの2社のみであるが、その他の企業の株価も2024年9月下旬の水準までしか下がっておらず、下落局面は想定より深刻ではなかったことが示された。

南アフリカの主要生産者であるフレスニロとゴールド・フィールズは、年初来でそれぞれ300%超と190%超の上昇を記録し、過去最大級の伸びとなった。カナダのキンロスも160%近い大幅な上昇を示している(図15)。

バリックとニューモントは2025年に類似したパフォーマンスを見せ、それぞれ約130%上昇した。また、相対的に出遅れているアグニコ・イーグルとノーザン・スターでさえ、100%超と70%近い上昇率を記録しており、依然として大きなパフォーマンス改善が見られる。

2025年第4四半期の金価格は平均で約4050米ドルで推移しており、ここから下落したとしても、平均は3900米ドル前後にとどまる可能性が高い。この水準を前提とすると、総生産量に大幅な減少が生じない限り、大手金鉱会社の今四半期の業績も引き続き堅調となる可能性が示唆される。

大手3社のうち2社ではAISC(1オンス当たりの生産維持コスト)が低下している一方で、インフレは加速しており、2025年第4四半期には生産コストの上昇が予想される。しかし、実現金価格とAISCの差は現在きわめて大きく、この利幅が大手各社にとって利益を圧迫する水準まで縮小するには、金価格の大幅な下落とコストの急上昇が同時に起こる必要がある。

金価格を押し上げている主な要因は、依然として続く世界的な金融緩和と高まった地政学的リスクであり、これらが2025年後半から2026年初頭にかけて大きく後退する可能性は低い。金に不利な環境が再び生じるのは、2010年代半ばのように比較的堅調な経済成長と、極めて低い金利、低インフレ、そして低い地政学的リスクが同時に成立する局面である。ただし、このような状況は歴史的に見ても非常に稀である。

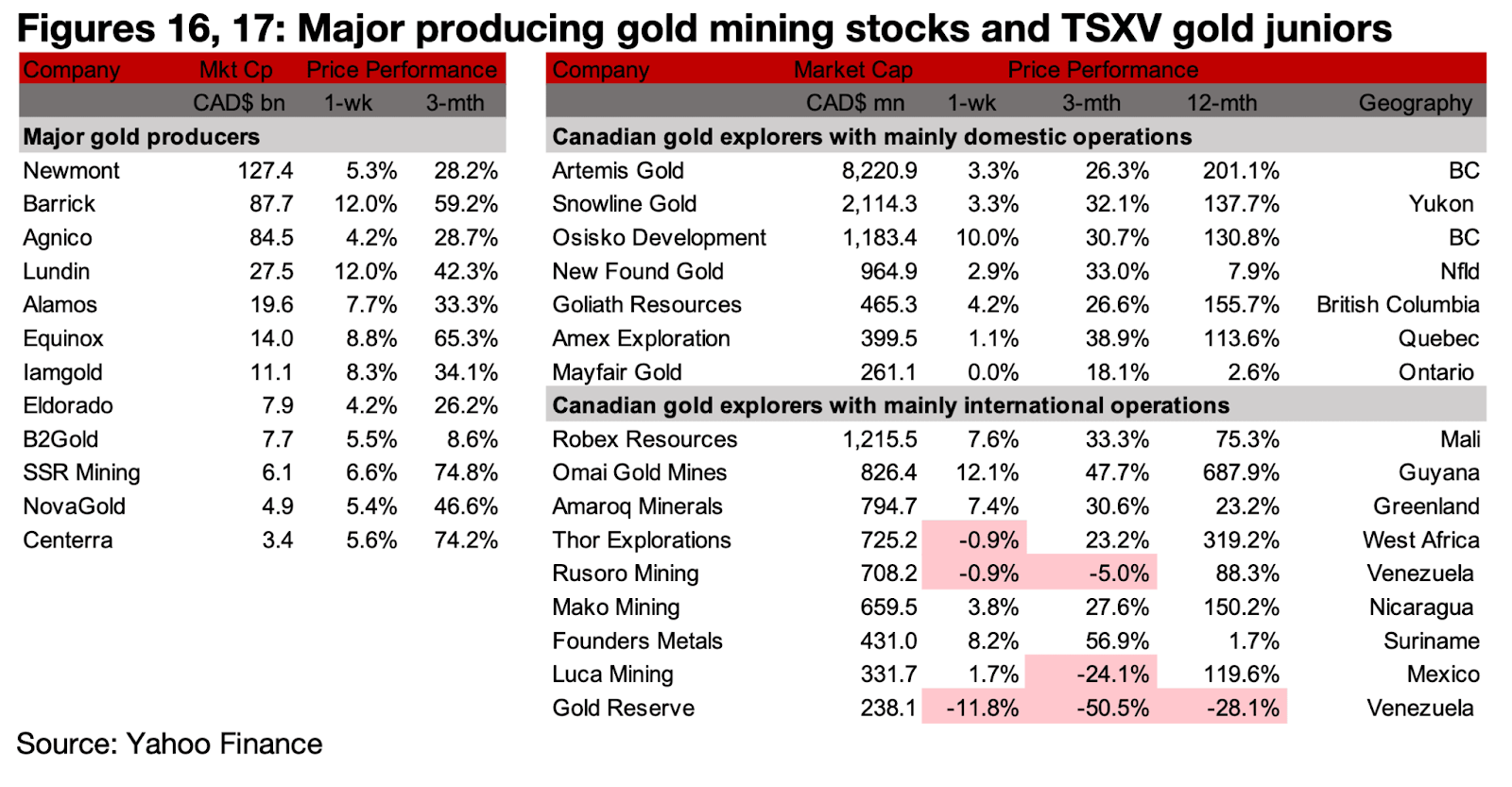

図16、17:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱会社とTSXVの金鉱会社の大半は、金価格の上昇を受けて株価が上昇した(図16、17)。

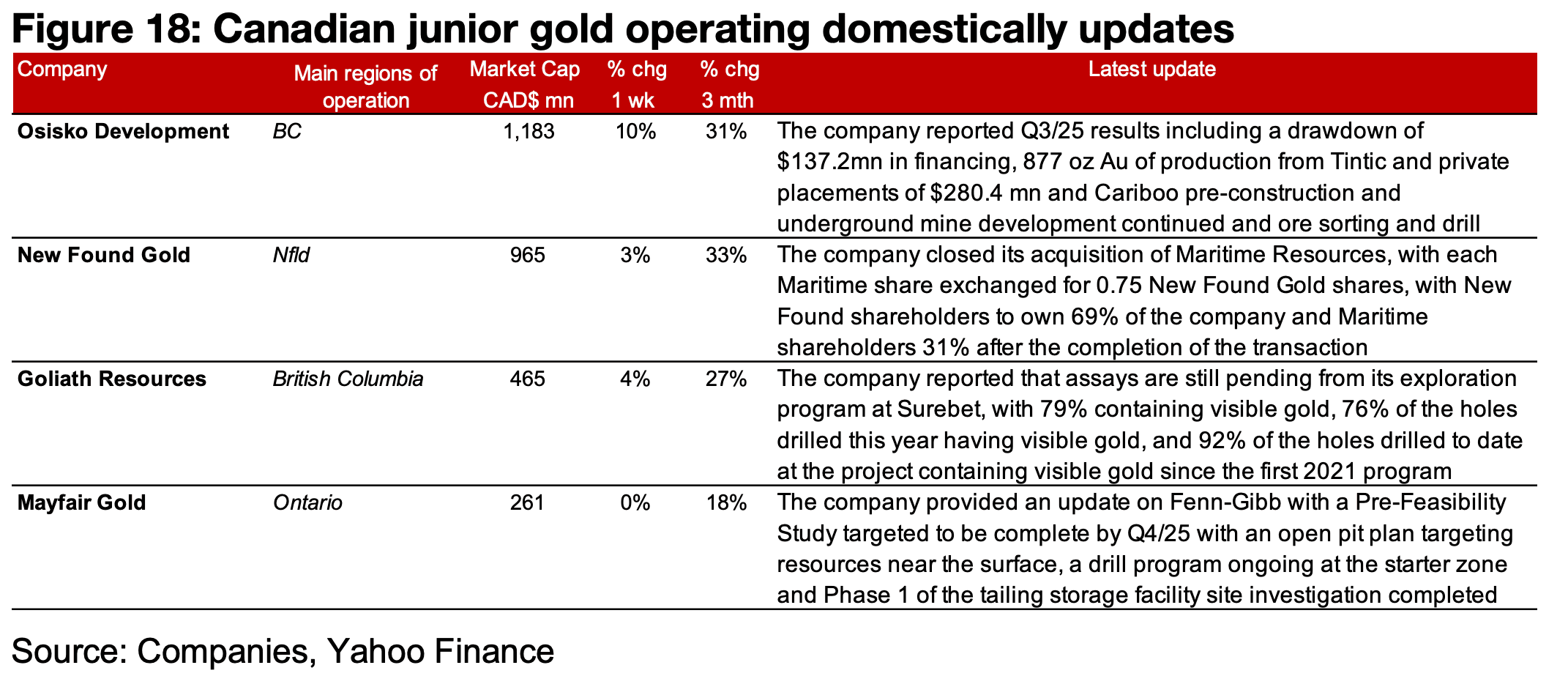

TSXV のうち、主に国内で事業を展開する金企業では、オシスコ・デベロップメント(Osisko Development)が 2025 年第3四半期の業績を発表し、ニュー・ファウンド・ゴールド(New Found Gold)はマリタイムの買収を完了した。ゴライアス・リソース(Goliath Resurces)はシュアベットの分析結果を保留中と発表し、メイフェア・ゴールド(Mayfair Gold)はフェン・ギブに関する最新情報を公開した(図18)。

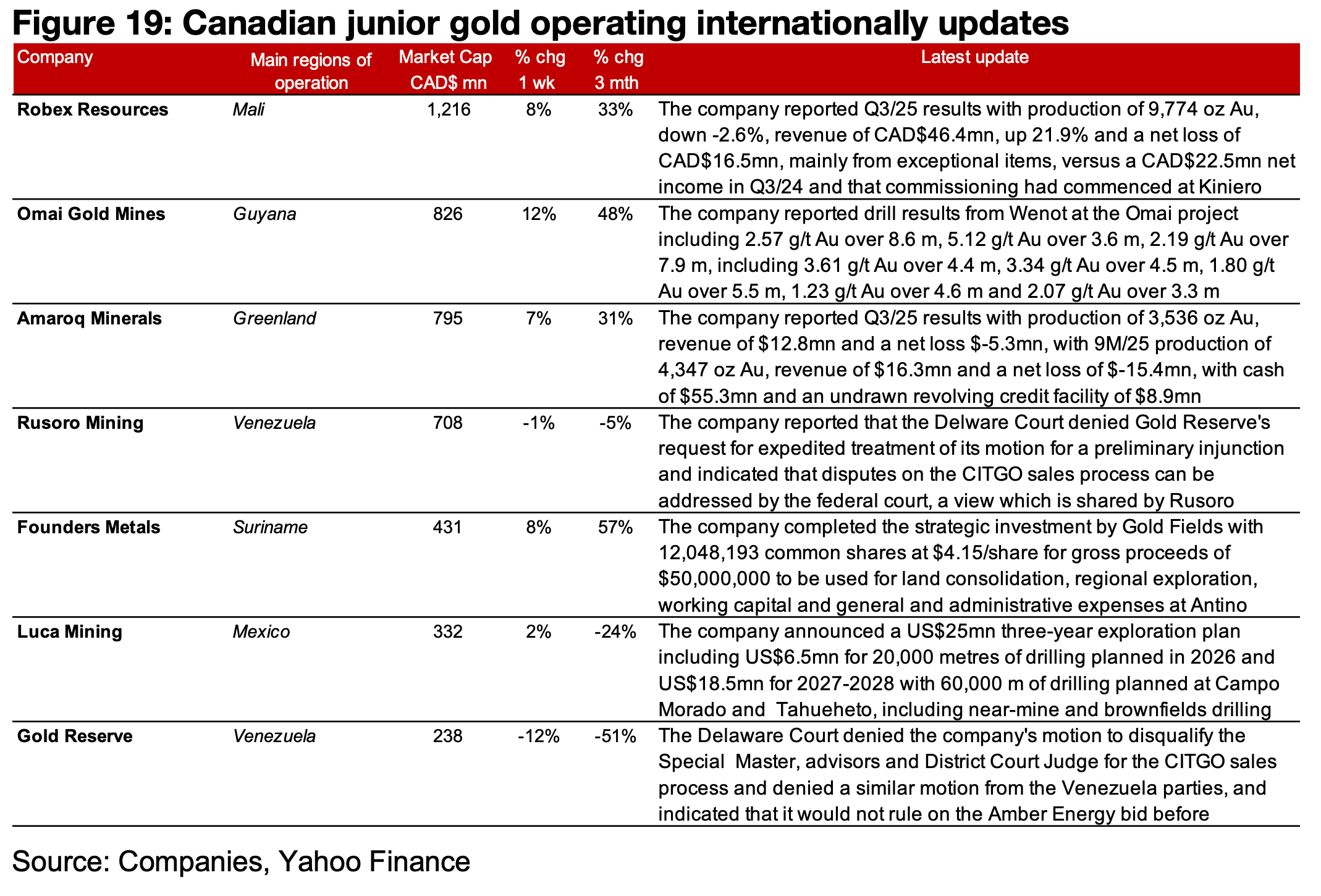

一方、TSXV のうち主に国際事業を展開する企業では、ロベックス・リソース(Robex Resources)とアマロク・ミネラルズ(Amarok Minrals)が 2025 年第3四半期の業績を報告した。オマイ・ゴールド(Omai Gold)はウェノットの掘削結果を公表し、ルソロ・Mining(Rusoro Mining)とゴールド・リザーブ(Gold Reserve)は CITGO 売却プロセスに関する米国デラウェア州裁判所の判決に反応した。

ファウンダーズ・メタル(Founders Metal)はゴールド・フィールズ(Gold Fields)からの戦略的投資の受け入れを完了し、ルカ・マイニング(Luca Mining)は今後 3 年間で 2500 万米ドル規模の掘削プログラムを開始すると発表した(図19)。

図18:カナダ国内におけるジュニア金鉱会社の最新情報

図19:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。