本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

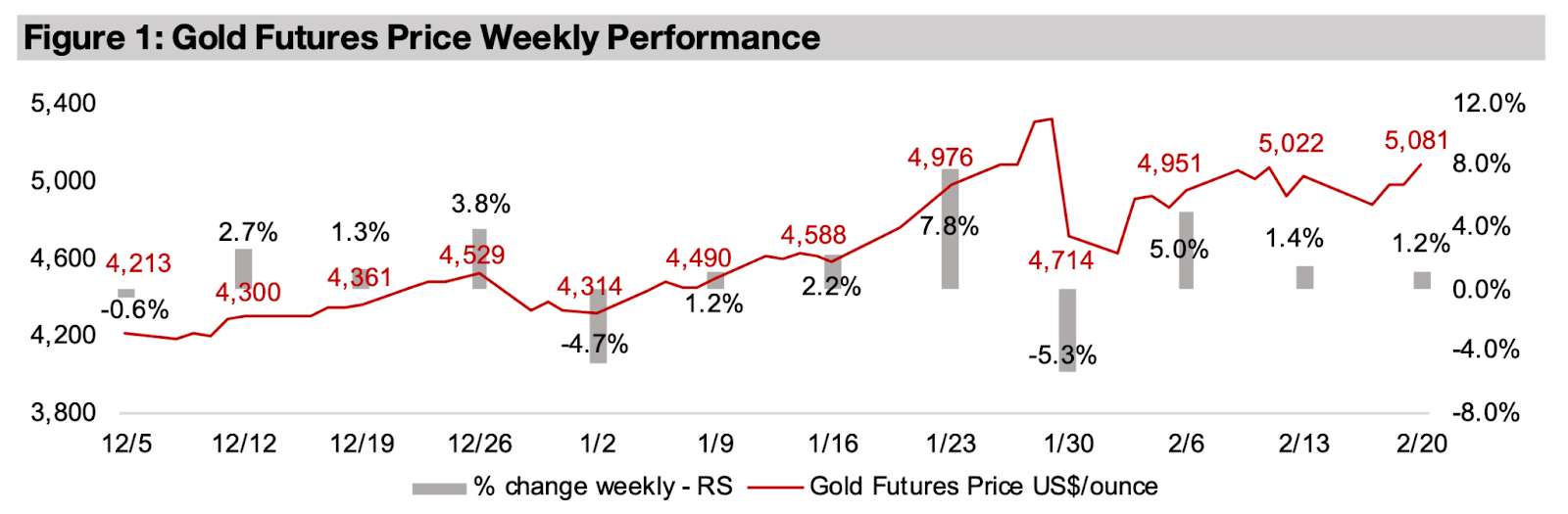

金価格は1.2%上昇し、1オンスあたり5,081米ドルとなった。過去1か月間において2度の下落があり、5,000米ドルを下回った後、3度目にして5,000米ドルを上回った。今週の主な経済の牽引役は、米国の関税懸念の再燃である。

メジャー金鉱会社の中で最後に2025年第4四半期の決算を発表したニューモントは、特別項目により純利益が減少したものの、金価格の上昇と低コストの増加が生産量の減少を相殺し、現金が大幅に増加したため、中核事業は好調だったと発表した。

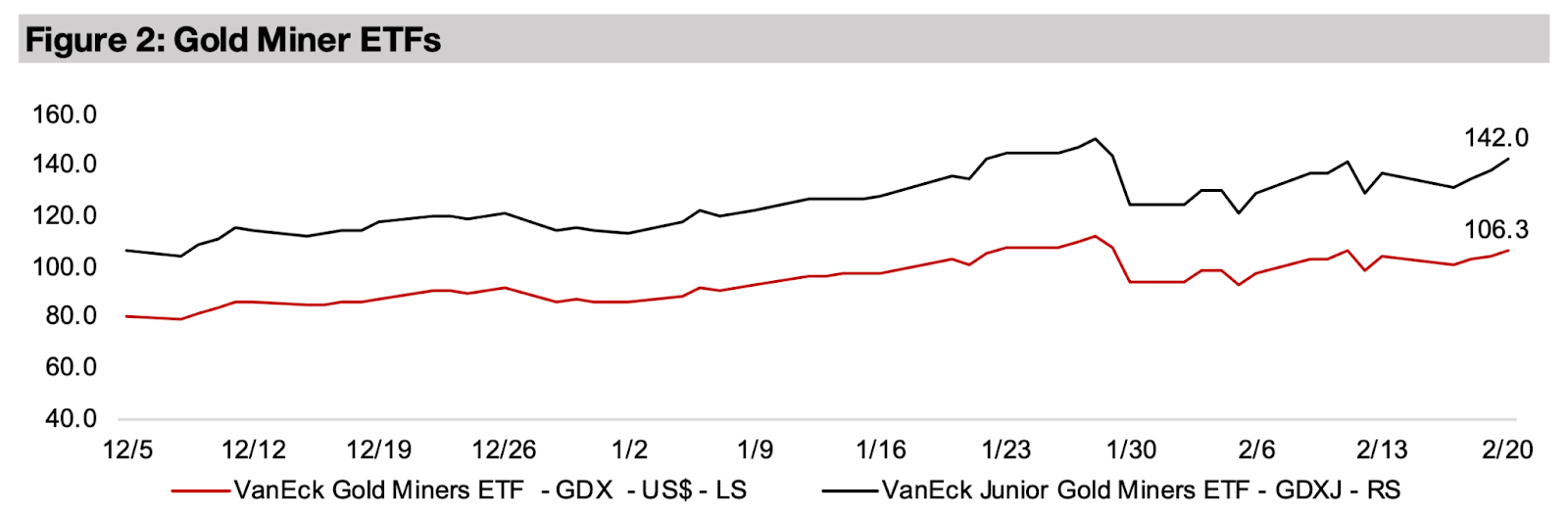

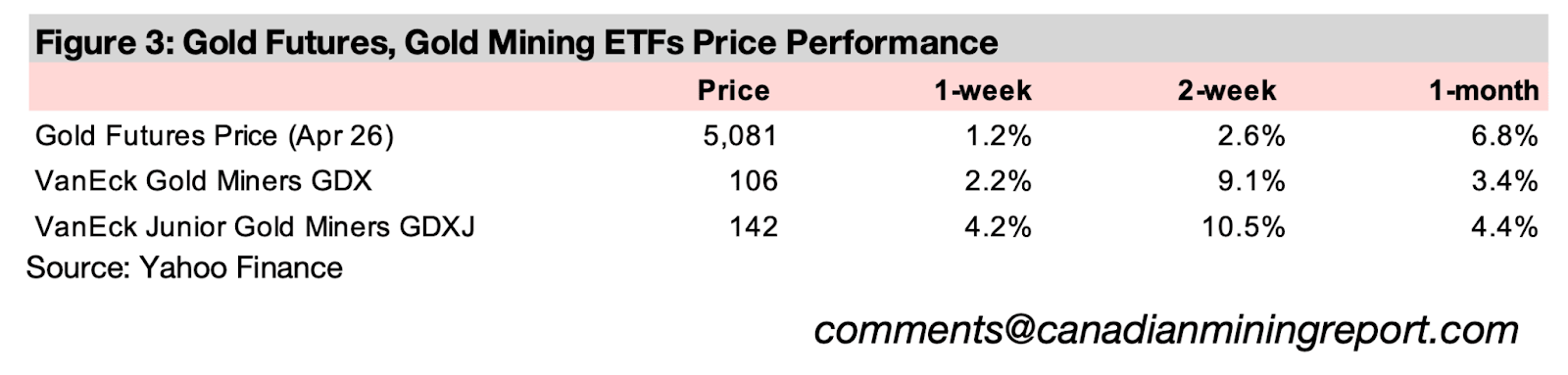

金関連株は上昇し、主要銘柄は短期銘柄に打ち負かされ、GDXは2.2%、GDXJは4.2%上昇し、S&P 500が1.1%、ナスダックが0.9%、ラッセル2000が1.7%上昇するなど、株式市場の増加を上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は1.2%上昇し、1オンスあたり5,081米ドルとなった。過去1か月間において2度の下落があり、5,000米ドルを下回った後、3度目にして5,000米ドルを上回った。

今週の主な経済の牽引役は米国の関税リスクの再燃である。最高裁判所が今年初めに課された関税の多くを違憲と判断したことを受け、株式市場は好反応を示した。S&P 500は1.1%上昇、ナスダックは0.9%上昇、ラッセル2000は1.7%上昇した。

しかし、金価格も同時に上昇していることから、市場は依然としてリスクヘッジの姿勢を継続していることがうかがえる。この問題が完全に解決する可能性は低く、大統領が最高裁判所の判断に対し、違憲とされた関税に代わる15%の世界的関税を課すと発表したためである。

金鉱株は上昇したものの、動きはまちまちとなった。メジャー金鉱株は出遅れ、GDXはわずか2.2%の上昇にとどまった。これは、ニューモントが2025年第4四半期決算を発表したことで株価が下落したことが一因である。一方、ジュニア金鉱株はこれを上回り、GDXJは4.2%上昇した。

他の貴金属は、過去2週間の一時的な落ち着きから一転、極端なボラティリティが戻ってきた。銀は13%急騰、プラチナは6.6%上昇、パラジウムは3.2%上昇した。これらの上昇は、主に米国の関税に関する裁判所の判決によって引き起こされたと見られる。同じ週に、銅とアルミニウムもそれぞれ2.1%と1.8%上昇した。

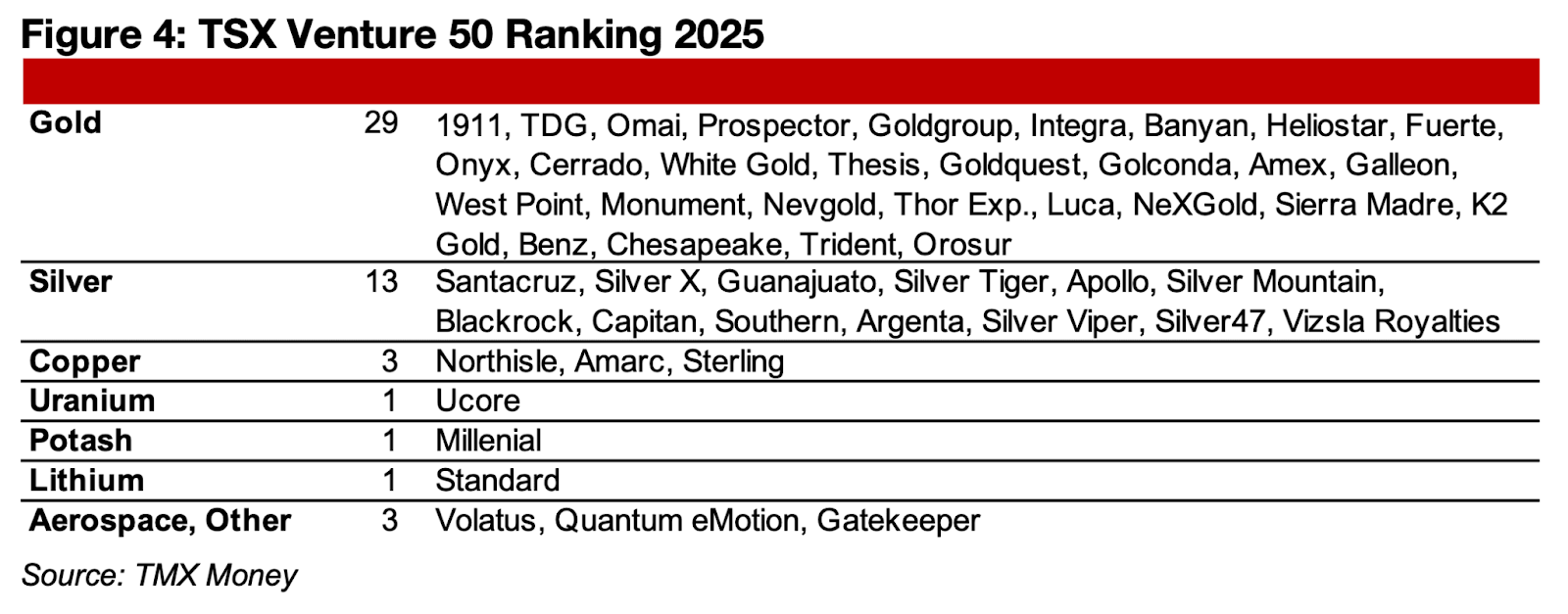

TMX Moneyは、2025年のTSX Venture 50を発表した。このランキングは、株価上昇率、時価総額の増加、出来高を均等に加重して上位銘柄を選出するものである。

金価格の急騰を反映し、金関連銘柄がランキングを席巻した。51銘柄中29銘柄が金関連銘柄となった(同率2位が2銘柄あり、Top 50に1銘柄追加された)。

銀関連銘柄は2番目に多く、2025年後半の金属価格上昇に牽引された。銅価格は昨年、絶対値では比較的堅調であったものの、金や銀に大きく出遅れたため、同セクターからのランクインはわずか3社にとどまった。

ウラン、カリ、リチウムセクターはそれぞれ1社のみがランクインし、鉱業以外の企業はわずか3社であった。

図4:2025年のTSX Venture 50ランキング

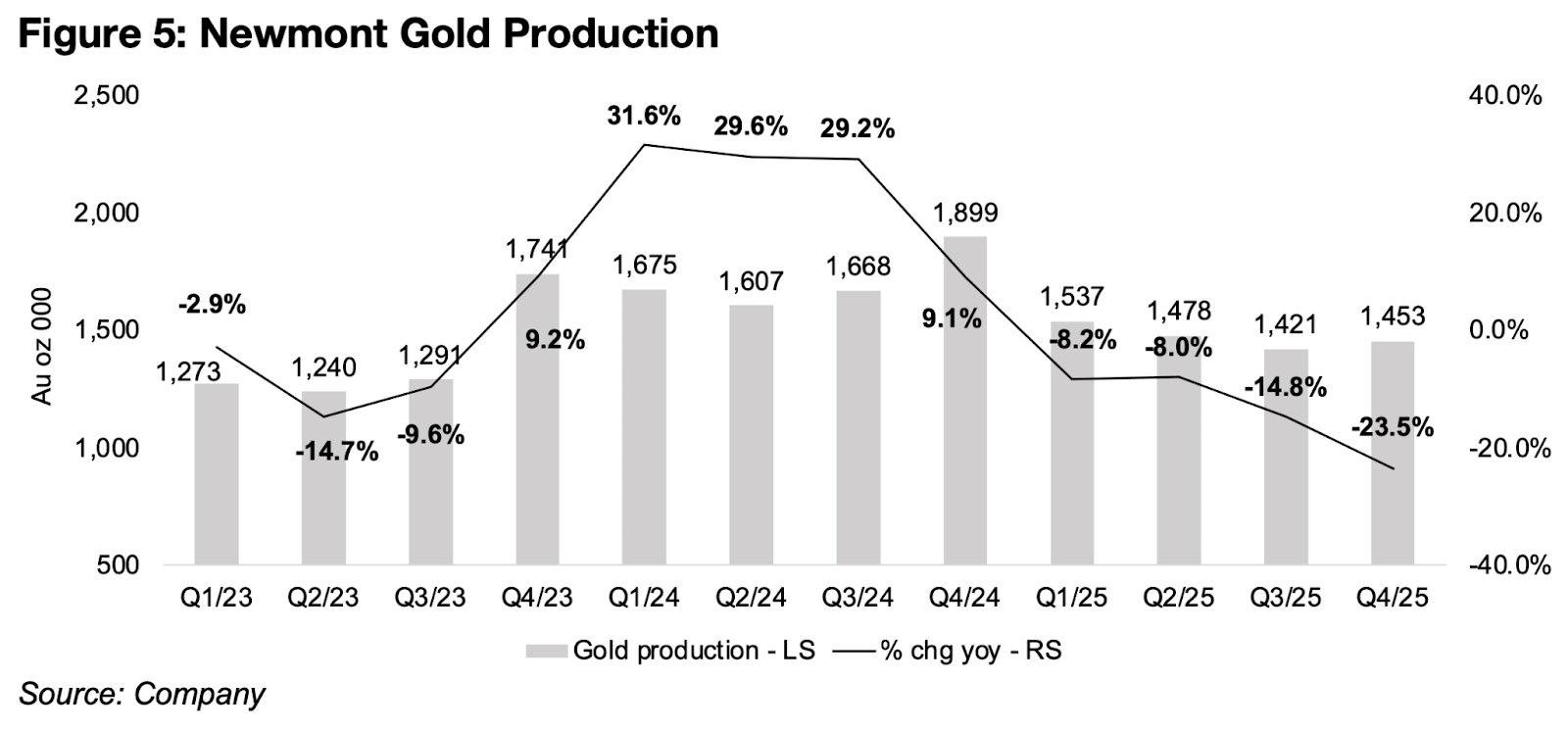

3大金鉱会社の中で最後に2025年第4四半期決算を発表したニューモントは、今週結果を公表した。生産量の伸びは、2024年第1四半期の31.6%のピークから下降傾向が続き、2025年第4四半期には前年同期比-23.5%となった。生産量は145万オンスに減少し、2024年第4四半期の189万オンスの高水準を下回った(図5)。

当四半期の前年同期比の生産量減少は、特にアハフォ・サウスで顕著で、9万2,000オンス(前年同期比-43%)減少した。また、リヒル、カディア、ボディントンを含む他の主要鉱山でも減少が見られたが、ヤナコチャとネバダ・ゴールド・マインズの大幅な増加により一部相殺された。

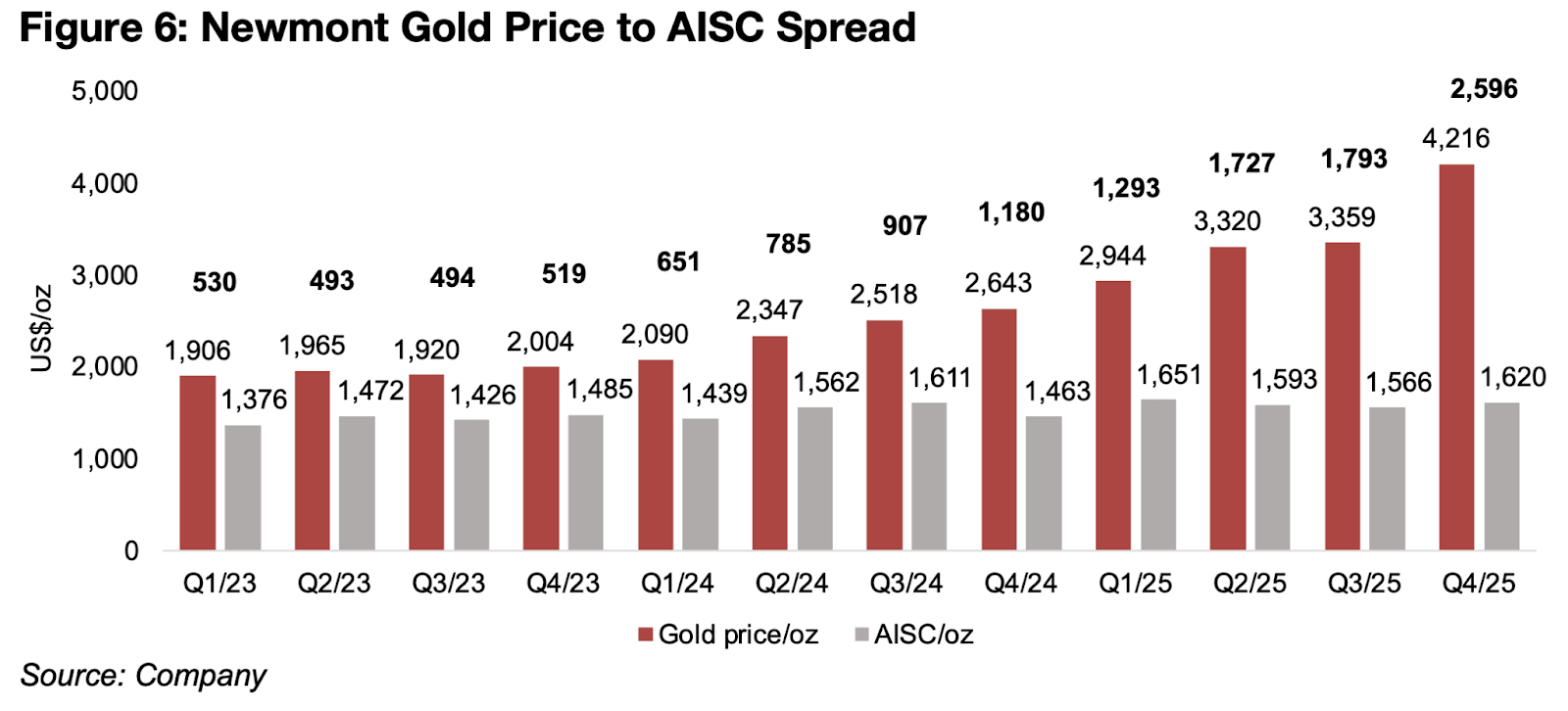

しかし、この生産量の減少は、実現金価格の急騰によってはるかに相殺された。2025年第4四半期の実現金価格は4,216米ドルとなり、2024年第4四半期の2,643米ドルから前年同期比59.5%上昇した(図6)。

オールイン・サステイン・コスト(AISC)は1,620米ドルと比較的低い水準を維持した。前年同期比10.7%上昇したものの、直近のピークである2025年第1四半期の1,651米ドルからは低下した。これにより、実現金価格とAISCのスプレッドは2,596米ドルに拡大し、2025年第3四半期から803米ドル、2024年第4四半期から1,416米ドル増加した。

図5:ニューモントの金生産量

図6:ニューモントの金価格とAISCスプレッド

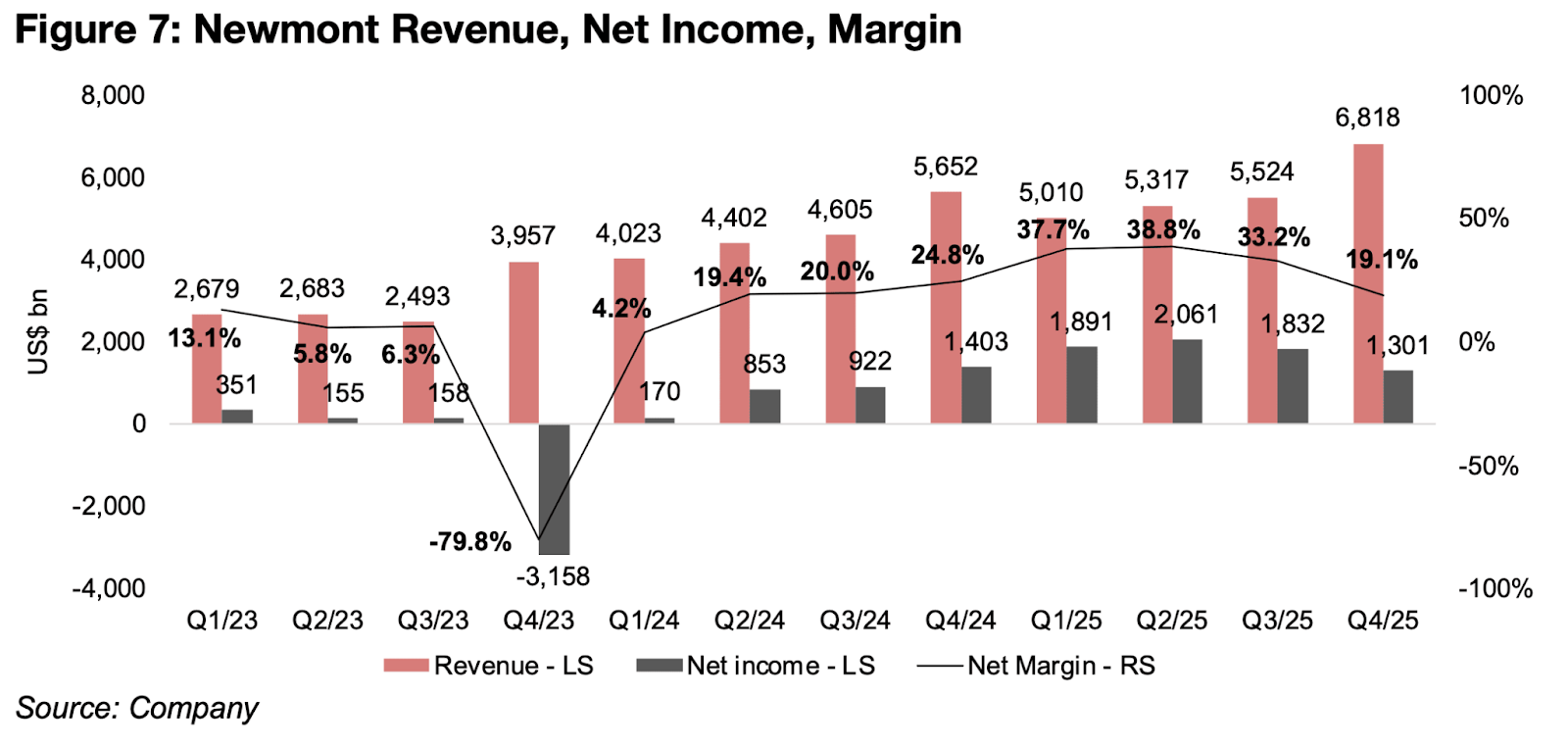

図7:ニューモントの収益、純利益、マージン

実現金価格とAISCのスプレッド拡大を背景に、営業レベルでは前年同期比で大幅な利益増加が見られた。しかし、純利益は前四半期比で減少し、2025年第3四半期の18億3,000万米ドルから13億米ドルへと落ち込んだ。これは2025年第2四半期のピークである20億6,000万米ドルから2四半期連続の減少となる(図7)。

この動きは、他の2大金鉱会社とは対照的である。バリックおよびアグニコ・イーグルは、直近2四半期で前四半期比の純利益を大幅に伸ばしている。一方、ニューモントの純利益が弱含んだ主因は、複数の重要な非営業項目にある。バリックとアグニコ・イーグルは、2022年および2023年以降、大規模な特別費用を計上していない点も違いである。

2025年第4四半期、ニューモントは所得税および鉱業税として20億7,000万米ドルを計上した。これは前四半期比で163%の増加となる。金価格上昇に伴う課税増加に加え、パプアニューギニアの未分配海外利益に対する3億8,400万米ドル、ガーナ関連で1億6,500万米ドルの税金が含まれている。

さらに、ヤナコチャ・プロジェクトの無期限延期決定に伴い、7億7,900万米ドルの減損損失が計上された。加えて、2025年第4四半期には800万米ドルの売却損が発生し、前四半期の3,900万米ドルの売却益とは対照的な結果となった。

なお、2025年第2四半期には売却予定資産から6億9,900万米ドルの利益を計上しており、これが当時の純利益を押し上げていた。第3四半期にはこの利益が9,900万米ドルへと縮小し、今回の減益基調につながった。

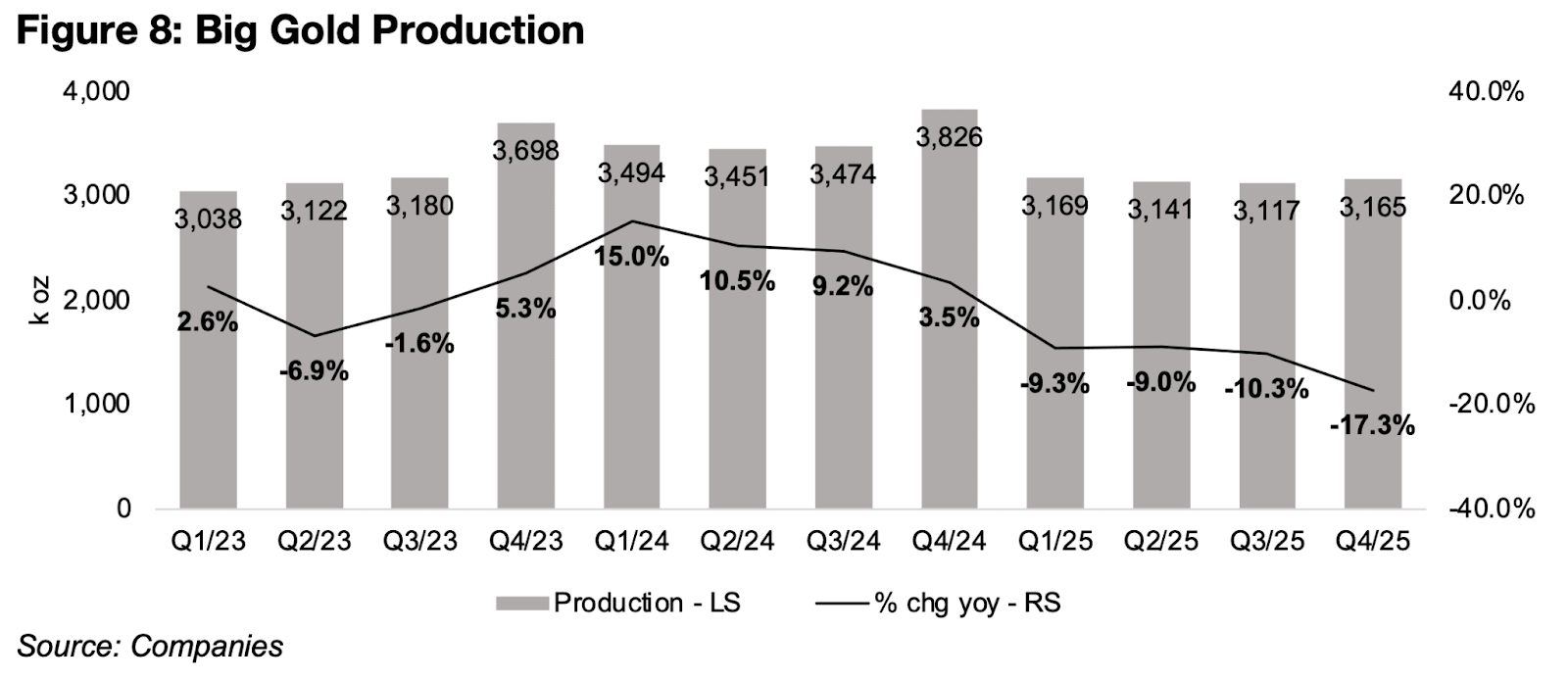

メジャー金鉱会社全体の生産量は、2025年に約10%減少し、明確に弱含んだ。特にニューモントとバリックの減少幅が大きく、アグニコ・イーグルも減産となった(図8)。

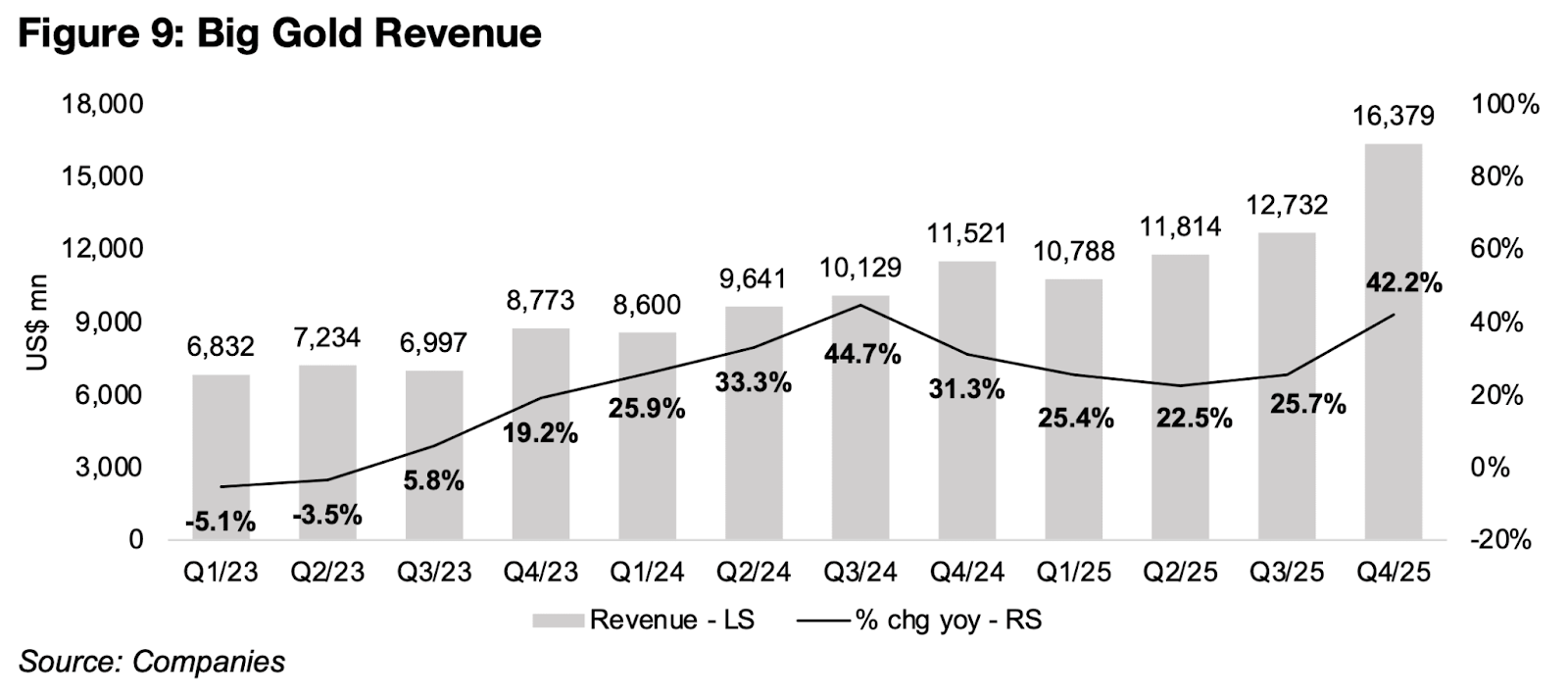

一方で、売上高は引き続き増加している。生産量の減少は金価格の上昇によって十分に相殺された。2025年上半期には増収率が一時鈍化したものの、下半期に入り再び回復基調を示した。2025年第4四半期の売上高増加率は前年同期比42.7%となり、直近のピークである2024年第3四半期の44.7%に近い水準まで戻っている(図9)。

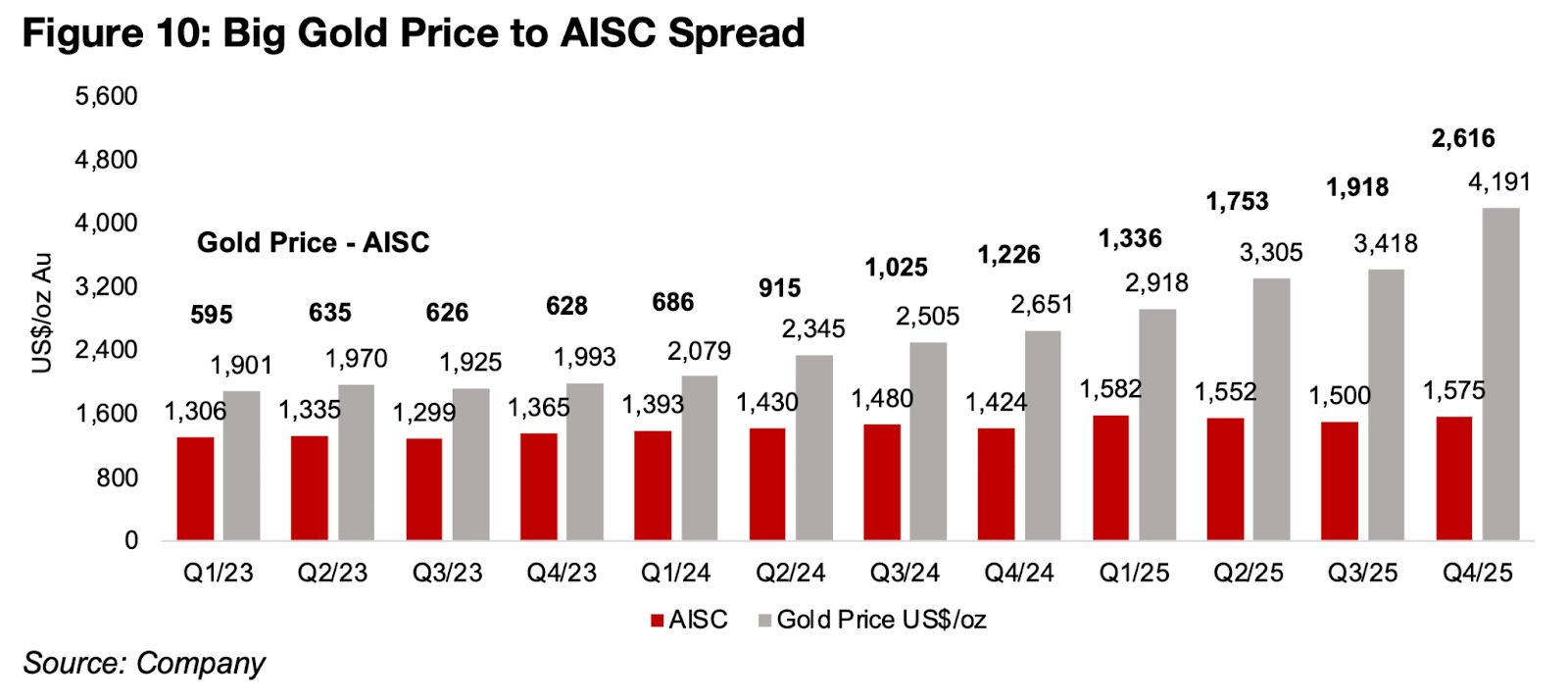

コスト面は比較的安定している。平均AISCは1,575米ドルとなり、2024年第4四半期の1,242米ドルから前年同期比10.6%の上昇にとどまった。2025年第1四半期に一時的な高水準を記録した後、年央にかけて低下傾向を示し、第4四半期には前四半期比でわずかに上昇した(図10)。

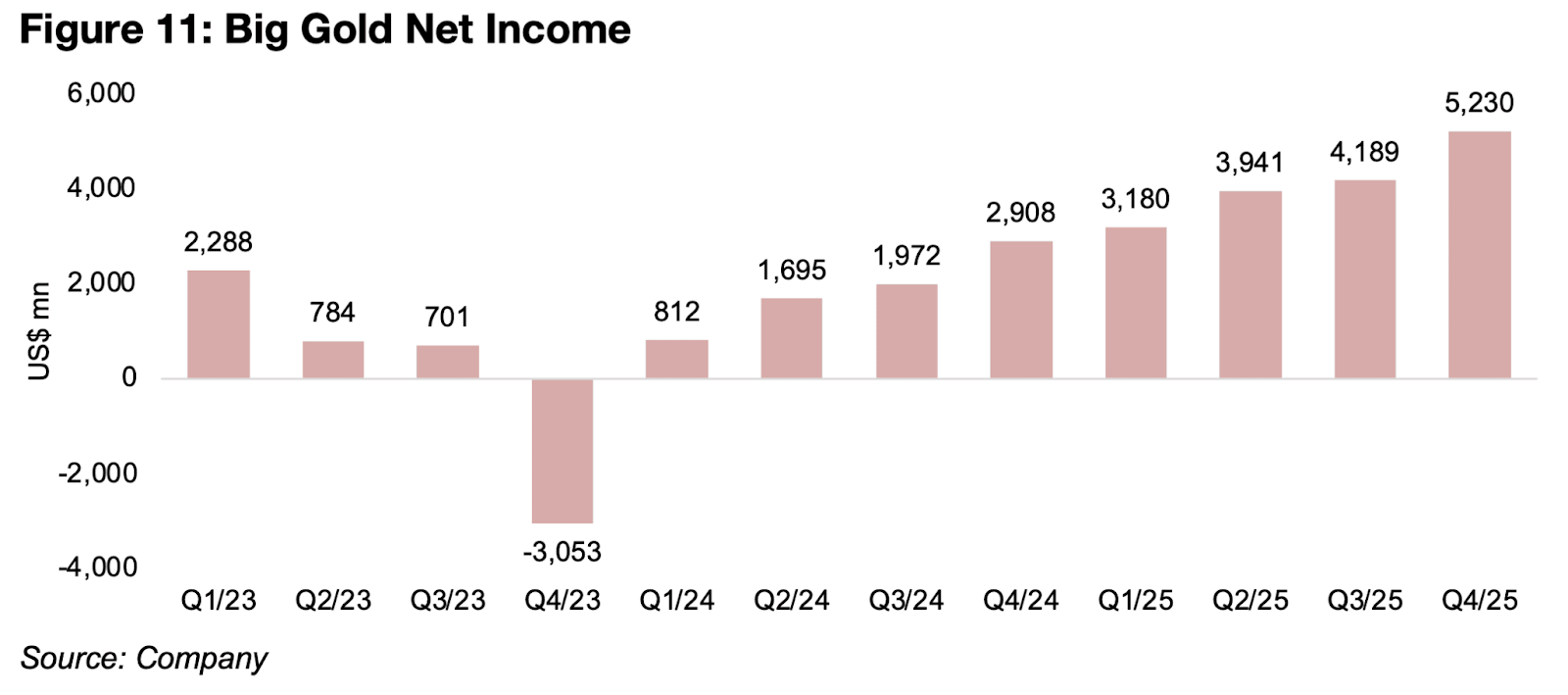

この結果、メジャー金鉱会社の純利益は2024年初以降、すべての四半期で大幅な増加を維持している(図11)。生産量減少にもかかわらず、価格主導の収益拡大が業績全体を押し上げる構図が鮮明である。

図8:3大金鉱会社の生産量

図9:3大金鉱会社の収益

図10:3大金鉱会社のAISC価格差

図11:3大金鉱会社の純利益

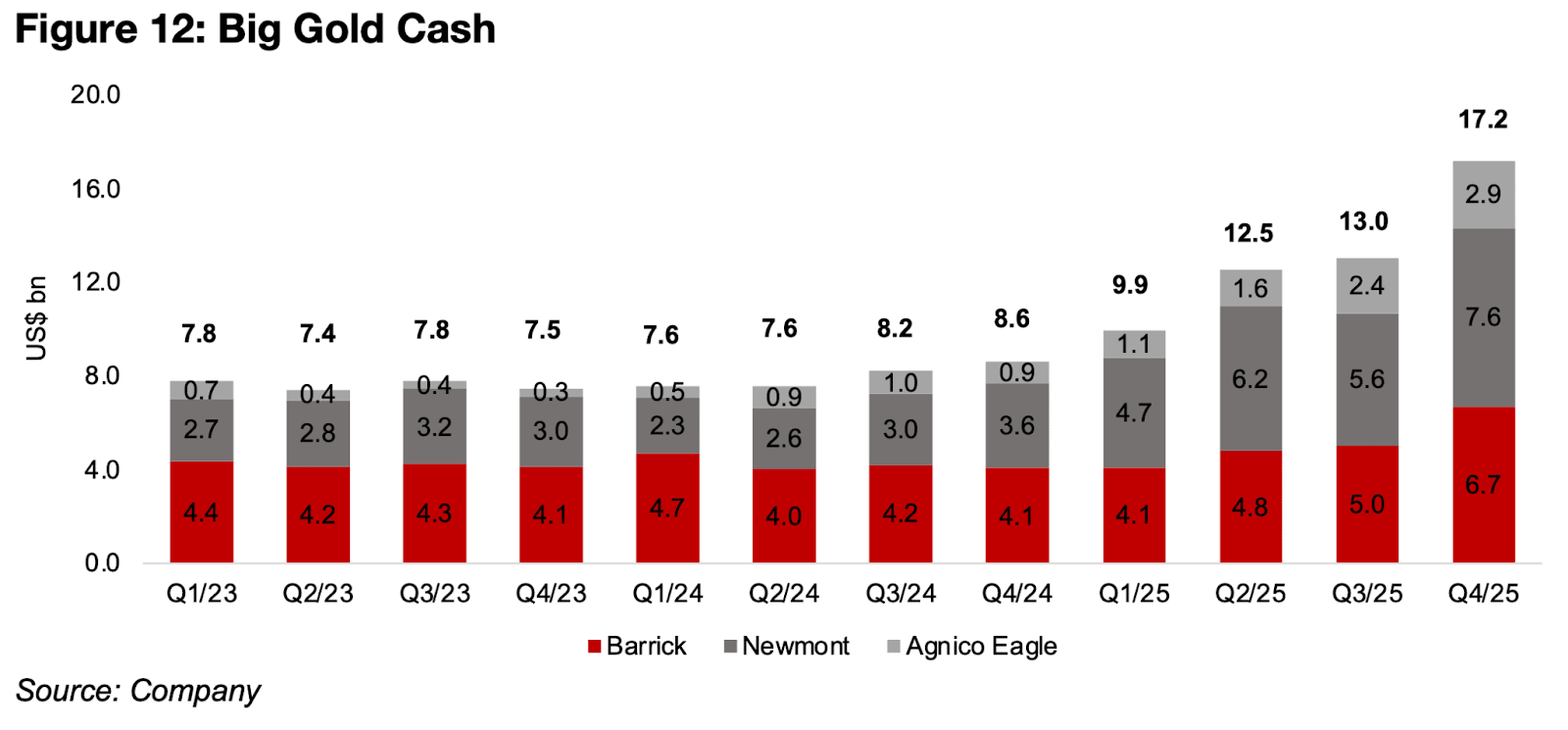

ニューモントの現金残高は2025年第4四半期だけで20億米ドル増加し、現在76億米ドルに達した。メジャー金鉱会社全体では172億米ドルに達し、バリックが67億米ドル、2023年と2024年を通じて比較的低い現金残高であったアグニコ・イーグルも現在30億米ドルとなっている。

これは、これらの企業からより高い配当や自社株買い、M&Aが見られる可能性を示唆している。特に、金価格が今年の残りの期間、少なくとも2025年第4四半期の水準、あるいはそれ以上で平均的に推移する可能性があるため、メジャー金鉱会社はさらに多くの現金を蓄積し続けるだろう。

これらの企業は、妥当な期間内に配当や自社株買いだけでこの現金を完全に使い切ることは困難である。資産ベースの大部分が短期から中期の金融商品で低いペイアウトを行っている場合、自己資本利益率(ROE)が低下する可能性がある。

図12:3大金鉱会社の現金保有額

そのため、これらの企業はM&Aに転じる可能性が非常に高い。特に、最近の生産量減少と、メジャー生産会社が枯渇する埋蔵量を補充する恒久的な必要性を考えると、可能性はさらに高まる。

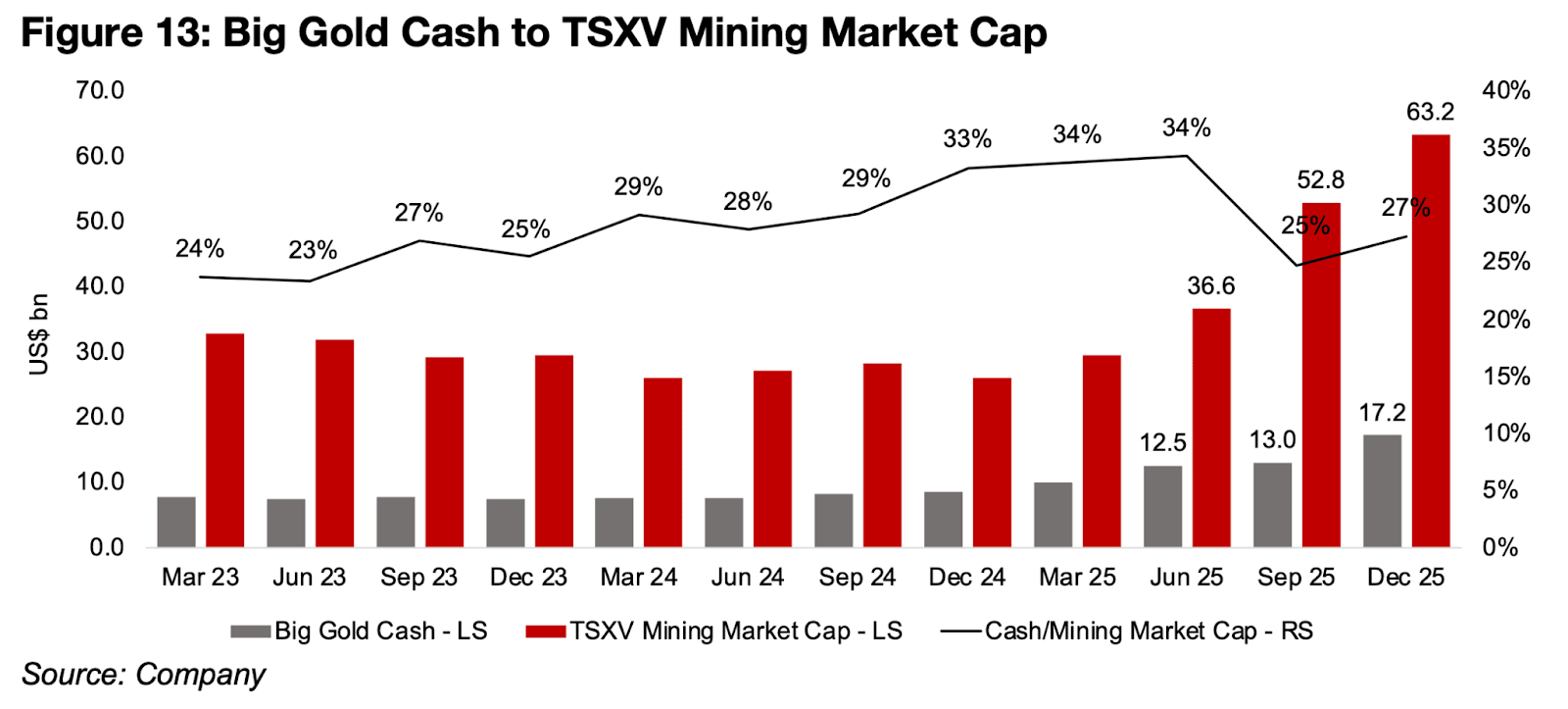

つまり、TSXVの有力なジュニア金鉱企業にとっては恩恵となる可能性がある。現在、ニューモント・バリック・アグニコ・イーグルの3社だけで、現在の合計現金でTSXV鉱業セクター全体の時価総額の27%を購入できる状態だ(図13)。

また、比較的大きな時価総額を持つ中堅ジュニア企業が少なくとも10社存在し、これらの企業も過去数四半期にわたって多額の現金を蓄積してきた可能性が高く、大規模な買収を模索する動きが出てくるだろう。

図13:3大金鉱会社の現金保有額とTSXVに上場する鉱業銘柄の時価総額

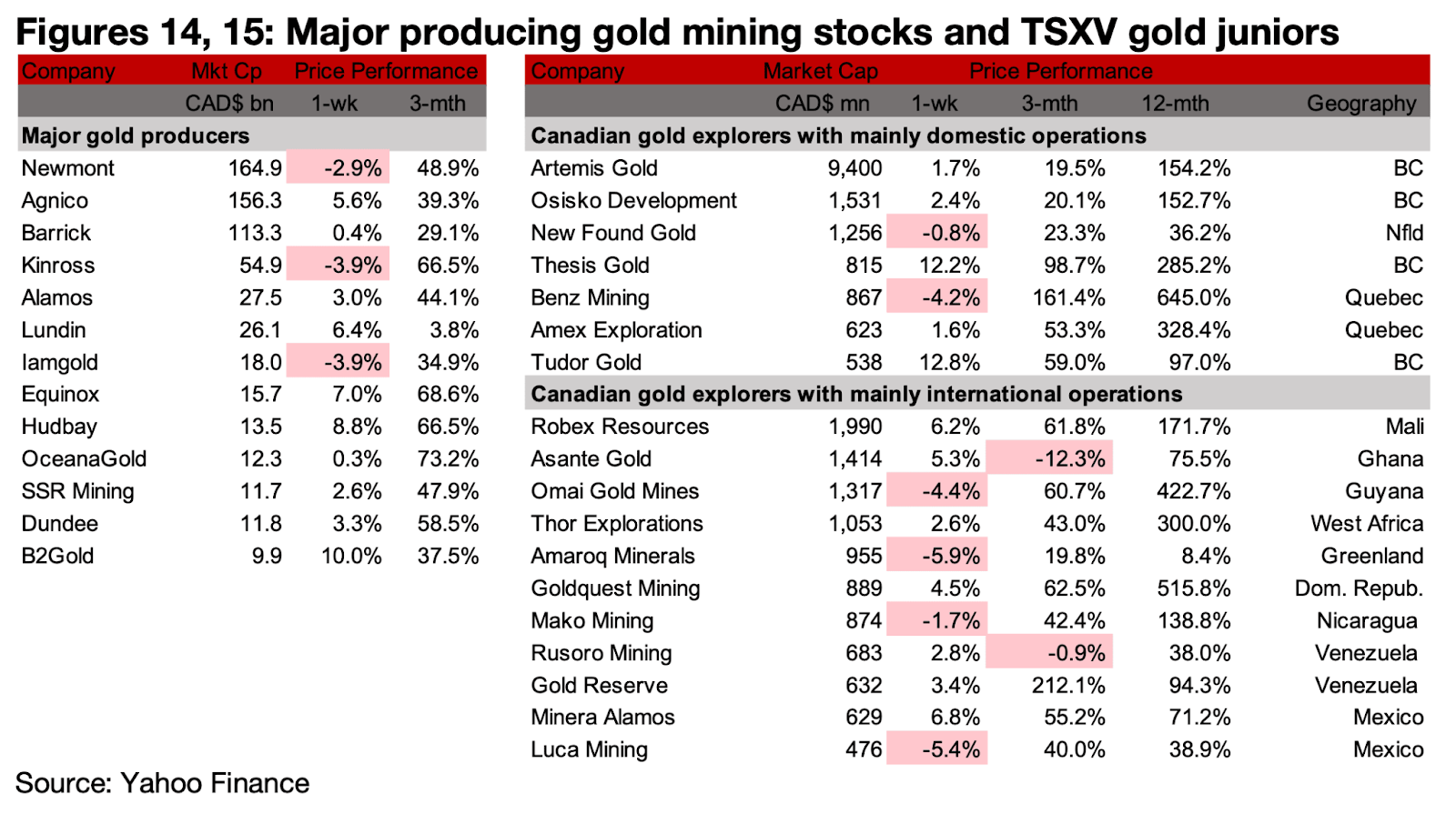

図14、15:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱会社の一部は、2025年第4四半期決算後に下落し、その一つにはニューモントも含まれる。一方、TSXVの金関連銘柄はまちまちであった(図14、15)。

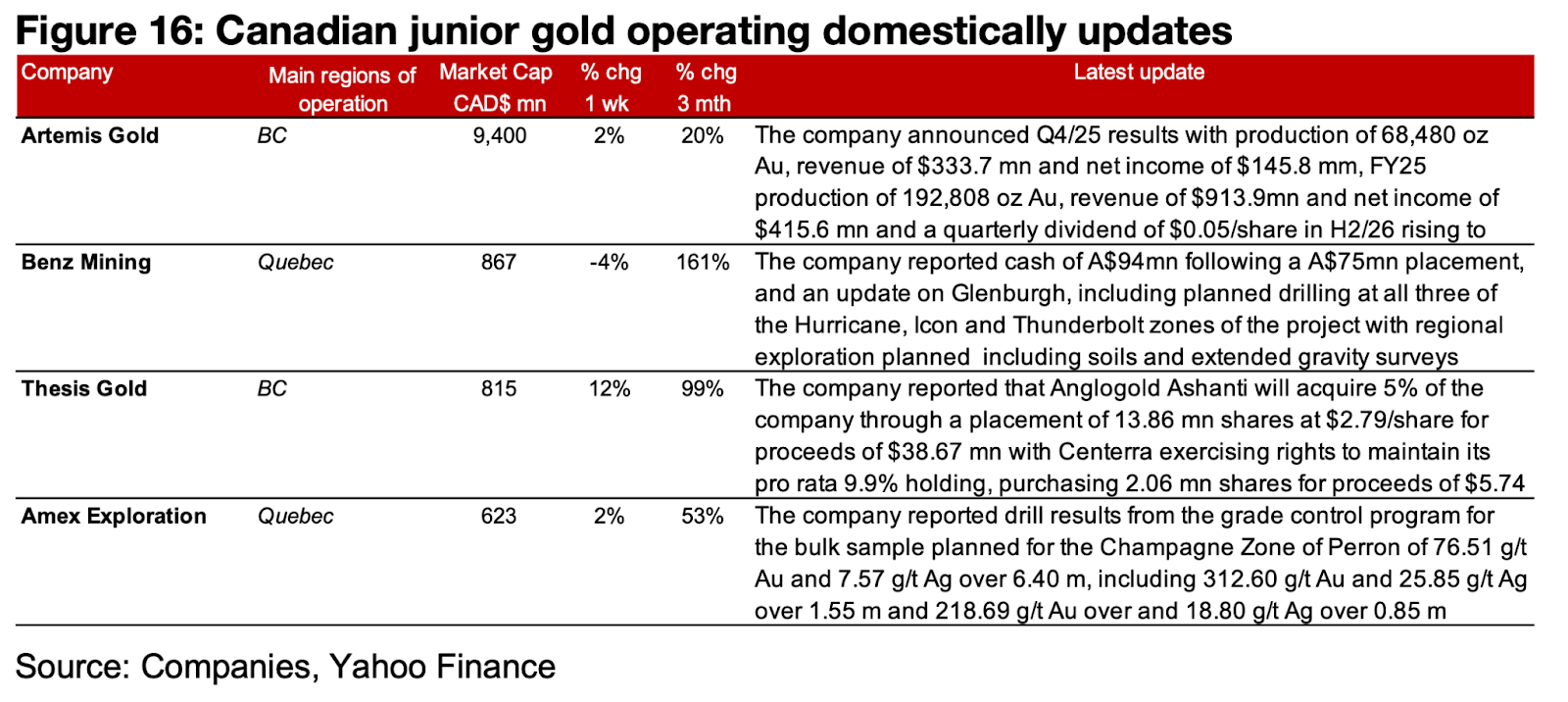

TSXVの金関連銘柄のうち、主に国内で事業を展開している企業では、アルテミス・ゴールドが2025年第4四半期決算と配当方針を報告した。ベンツ・マイニングはグレンバーグの操業状況のアップデートを提供し、テーシス・ゴールドはアングロゴールド・アシャンティによる5%株式取得と、センテラによる持分維持のためのプレースメントを発表した。アメックス・エクスプロレーションは、ペロンのシャンパーニュからの掘削結果を公表した(図16)。

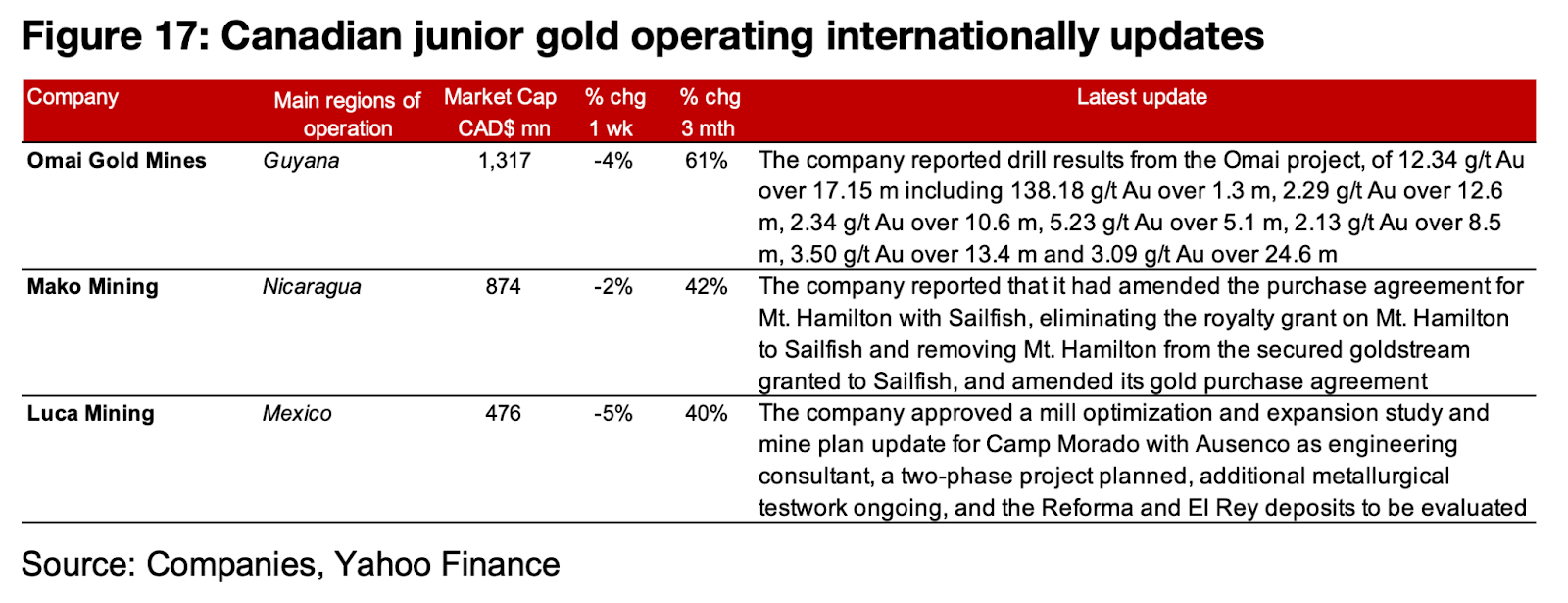

TSXVの金関連銘柄のうち、主に海外で事業を展開している企業では、オマイ・ゴールドがオマイ・プロジェクトからの掘削結果を報告した。マコ・マイニングは、セイルフィッシュとのマウント・ハミルトンに関する購入契約および金購入契約を修正した。ルカ・マイニングは、カンプ・モラードの製錬所最適化・拡張研究および鉱山計画のアップデートを承認した(図17)。

図16:カナダ国内におけるジュニア金鉱会社の最新情報

図17:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。