本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

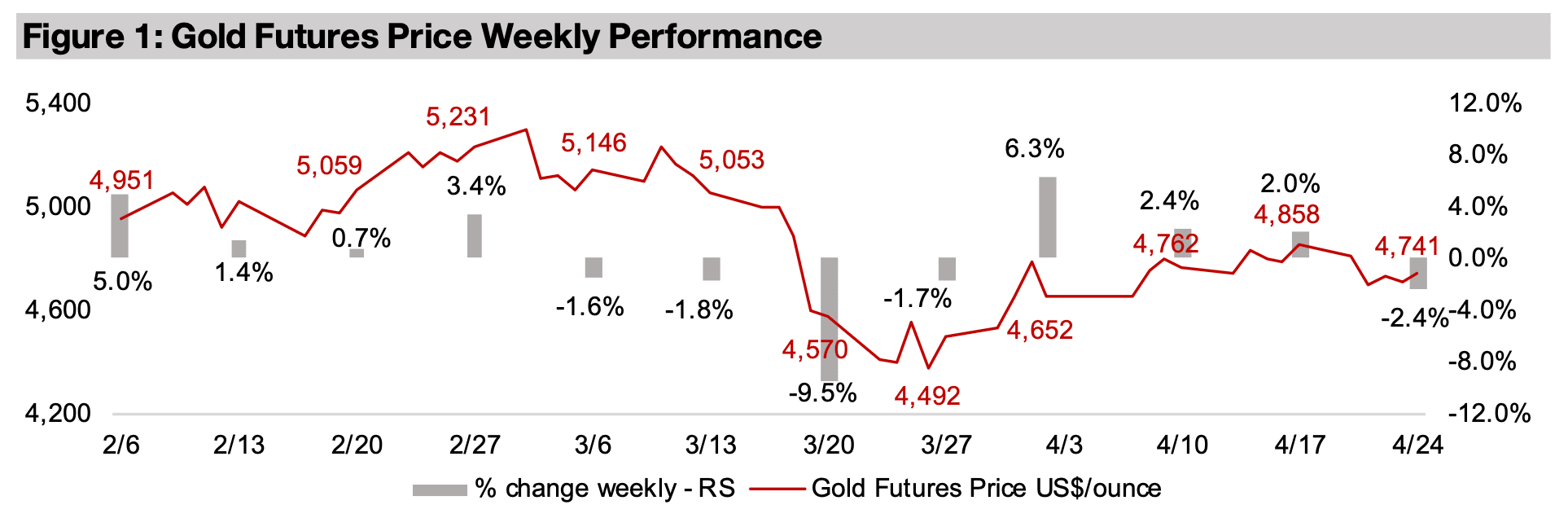

金価格は前週比2.4%下落し、1オンスあたり4,741ドルとなった。4週連続の上昇から一転、反落した形だ。中東情勢の緊張が続く中、安全資産としての米ドルと米国債に資金が流入し、ドル高・利回り上昇が進行。金はこれらと逆相関の関係にあるため、売り圧力がかかった。

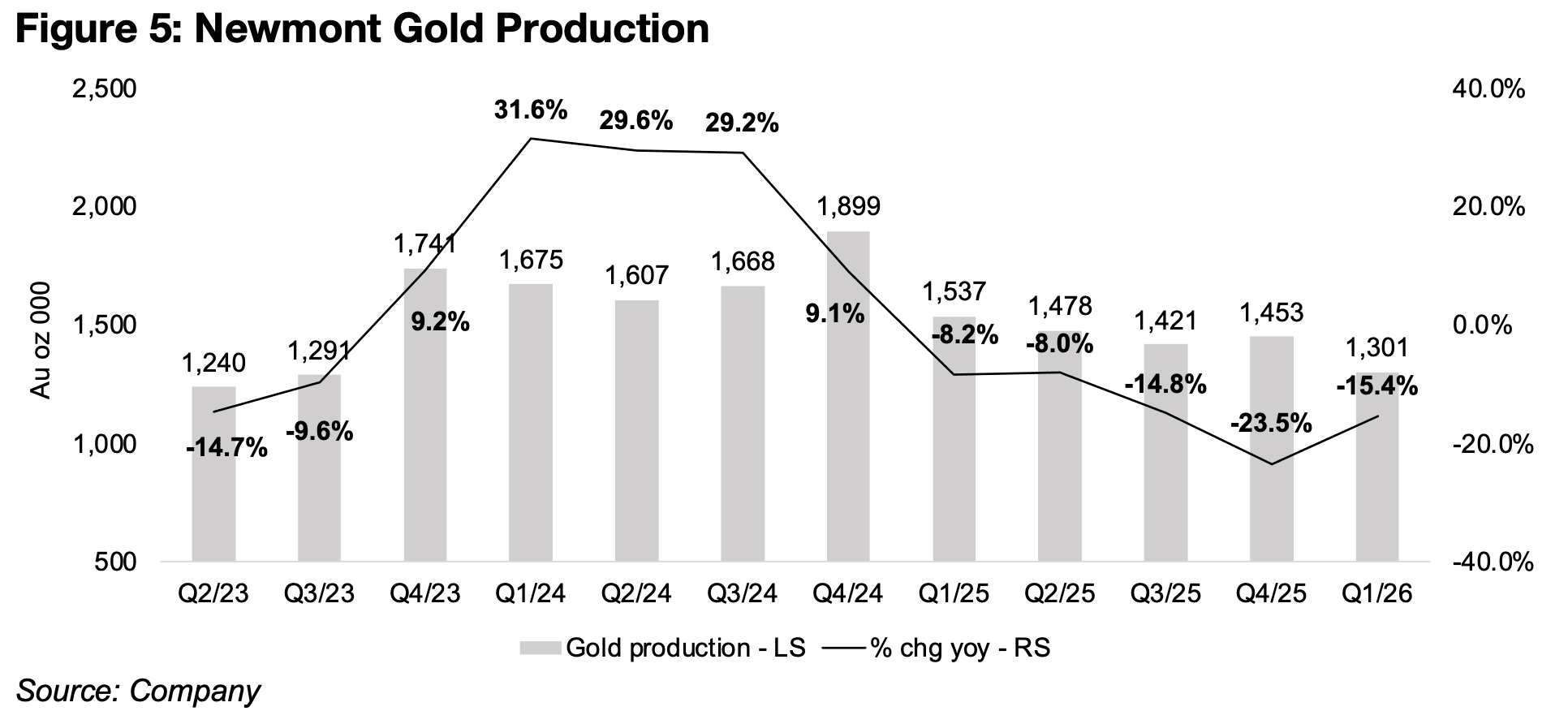

ニューモントは、ビッグゴールド事業の最初の四半期(2026年第1四半期)の業績を発表した。金価格の上昇と適度なコスト増により、売上高と純利益は大幅に増加した。生産量は前年同期比で大幅に減少したが、減少率は2025年第4四半期の最低水準から上昇した。

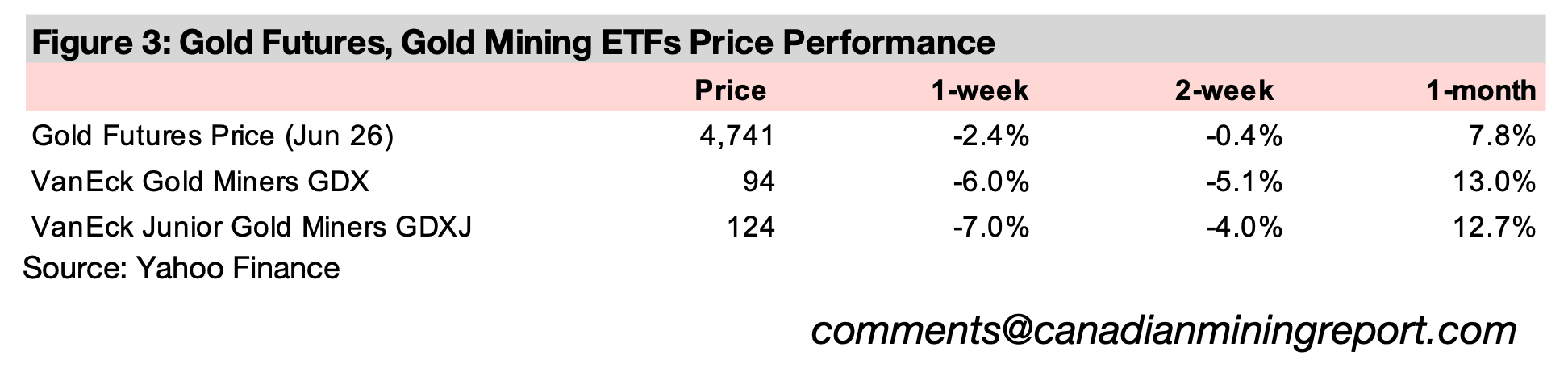

金関連株は軟調で、GDXは-6.0%、GDXJは-7.0%と大幅に下落した。金価格の下落が直接的な重しとなった。同じ週にS&P500は+0.7%、ナスダックは+1.7%、ラッセル2000は+0.6%と主要株価指数がいずれも上昇しており、金鉱株の出遅れが際立つ結果となった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は約1か月ぶりに下落し、前週比-2.4%の4,741米ドルとなった。中東情勢の緊張が続く中、安全資産として米ドルと米国債に資金が流入し、ドル高・利回り上昇が金の逆風となった。

一方、株式市場は堅調で、S&P500は+0.7%、ナスダックは+1.7%、ラッセル2000は+0.6%と、いずれも上昇。金関連株はこの流れに逆行し、GDXが-6.0%、GDXJが-7.0%と大きく売られた。いずれも4週連続の上昇から一転しての反落だ。

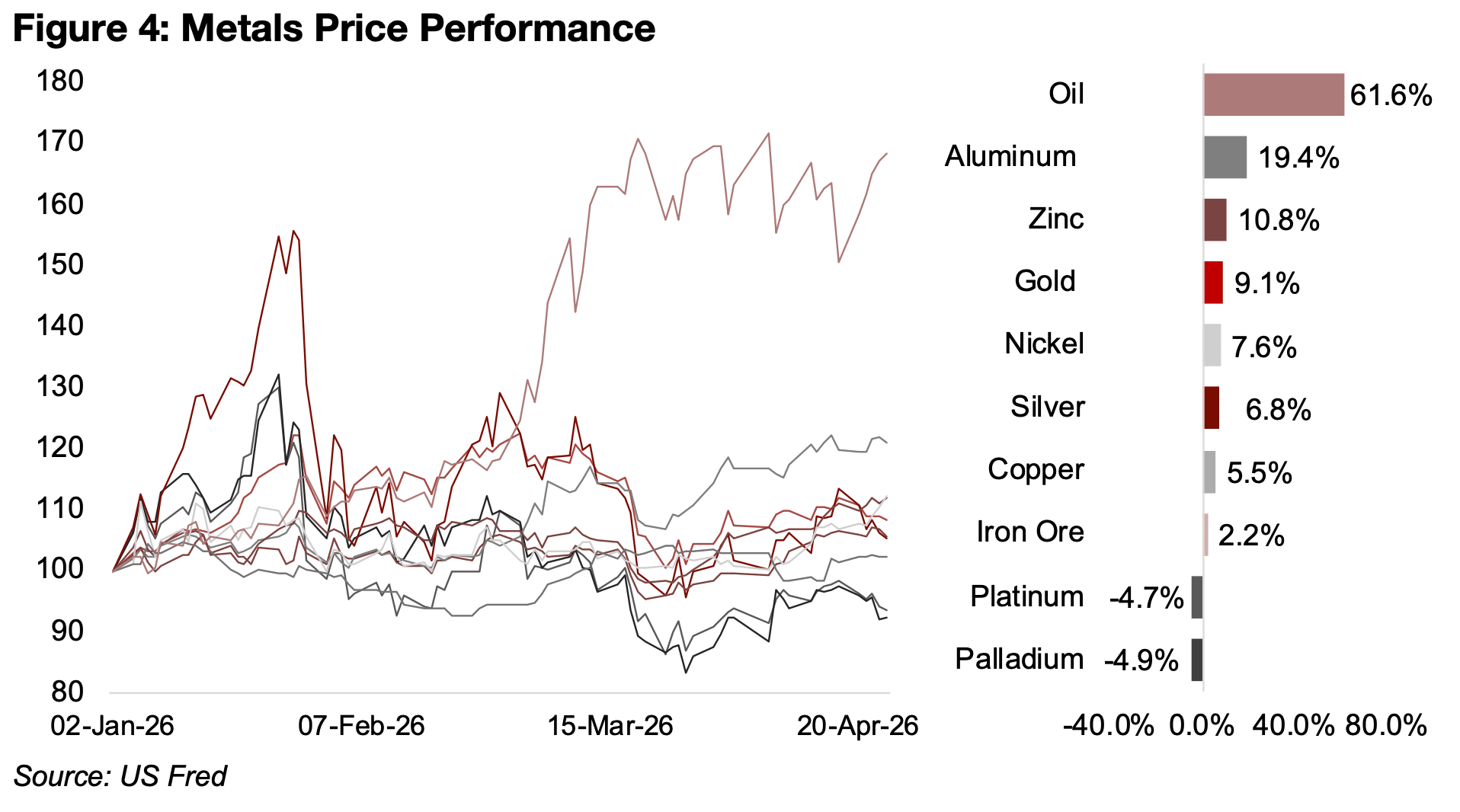

資源セクター全体を見ると、最も注目を集めているのは原油だ。中東紛争の影響で価格が大きく変動しており、今週は2026年の高値付近まで回復、年初来で+61.6%という突出した上昇率を記録している(図4)。

今年最も好調な金属であるアルミニウムでさえ年初来+19.4%にとどまり、原油の3分の1にも満たない。アルミニウムの上昇は、中東のアルミ生産能力の約10%が戦闘で被害を受けたことに加え、ホルムズ海峡の封鎖による金属出荷の制限が背景にある。

金の年初来リターンは+9.1%。2026年に入ってからの値動きを振り返ると、1月に急騰、2月は横ばい、3月中旬に急落、その後約1カ月かけて回復、という展開をたどってきた。2025年後半から2026年初頭にかけて見られた投機的な過熱感は後退し、現在はファンダメンタルズに基づいた、より落ち着いた値動きに移行しつつある。

今後の金価格の方向性を左右するのは、原油高によるインフレがどこまで進むかだ。世界の中央銀行が利下げ路線から利上げへ転換するほどインフレが加速すれば、金にとっては逆風となる。一方、低成長と高インフレが同時に進むスタグフレーションに陥れば、各国は金利の方向性を決めきれず、金市場も方向感を失う可能性がある。

図4:原油と金属価格の推移

金以外の主要金属の年初来パフォーマンスを見ると、亜鉛が+10.8%、ニッケルが+7.6%と比較的好調だ。いずれも鉄鋼業界の動向が主な牽引役となっている。世界の鉄鋼需要は中国の不動産・インフラ部門の低迷を背景に弱含みが続いているものの、底打ちの兆候も出始めている。

鉄鉱石価格も年初来+2.2%と小幅に上昇しており、中国の鉄鋼需要の持ち直し期待に加え、ギニアの大型新規鉱山シマンドゥの生産開始に伴う供給面の不透明感も意識されている。

銀は年初来+6.8%。2025年後半のバブル的な急騰局面では主要金属の中で最大の上昇率を記録したが、その後の反落も最も大きかった。足元では金と同様に慎重な見通しの中、過去1か月で緩やかに回復している。

銅は年初来+5.5%と伸び悩んでいる。2025年には力強い上昇を見せたものの、原油高による世界経済の減速懸念が重しとなっている。加えて、銅価格の中長期的な上昇を支えてきたAIとエネルギー転換という2つのテーマについても、成長の持続性に対する市場の疑念が出始めている点は注視が必要だ。

プラチナ(-4.7%)とパラジウム(-4.9%)は、主要金属の中で最も低調なパフォーマンスとなっている。銀と同様に2025年後半から2026年初頭にかけてのブームからの反落が続いているが、そもそもピーク時の上昇幅が銀ほど大きくなかったため、下落幅も相対的に限定されている。

大手金鉱会社の決算発表シーズンは、ニューモントが2026年第1四半期の決算を発表したことから始まり、バリックとアグニコ・イーグルは今週決算を発表する予定だ。同社の決算は、金価格の上昇が主な要因で、前年同期比と前期比の両方で非常に好調だったが、コストの上昇は比較的緩やかだった。

同社の生産量は依然として15.4%減の130万オンスだったが、これは2025年第4四半期の前年同期比-23.5%減から改善している(図5)。生産量はまた、2025年第4四半期の145万オンスから前期比で10.5%の大幅な減少となった。前四半期は、2024年第1四半期の31.6%のピークから2年間連続で減少傾向にあったが、底を打った。

図5:ニューモントの金生産量

生産量の減少を個別鉱山で見ると、ガーナのアハフォ・サウス鉱山の落ち込みが目立つ。同鉱山は2025年Q1にはニューモント社で2番目の生産量を誇っていたが、計画的な高品位鉱石から低品位鉱石への移行に伴い、2026年Q1には前年同期比-37.6%と大幅に減少した(図6)。

同様の品位低下はメキシコのペニャスキート鉱山(-56.1%)やオーストラリアのボディントン鉱山(-11.8%)でも主要な減産要因となっている。

パプアニューギニアのリヒール鉱山も-31.1%の大幅減となった。火山地帯に位置する同鉱山では地質・地熱に起因するトラブルが慢性的に発生しており、2025年Q1には同社3番目の生産規模だったが、安定操業の確保が引き続き課題となっている。

一方で、こうした減産を部分的に補う動きもある。同社最大の生産拠点であるネバダ・ゴールド・マインズは+9.3%の増産を達成。ペルーのヤナコチャ鉱山は技術改善と品位向上により+37.1%、ブリティッシュコロンビア州のブルースジャック鉱山も処理量の増加と操業効率の改善で+43.9%と、それぞれ力強い伸びを見せた。

図6、7:ニューモント社の各金鉱山の生産量と総維持コスト(AISC)

コスト面では鉱山ごとに明暗が分かれている。リヒール(+32.3%)、ボディントン(+17.7%)、アハフォ・サウス(+34.3%)では総維持コスト(AISC)が前年比で大幅に上昇した(図7)。2026年3月以降の原油価格の高騰を踏まえれば、エネルギーコストの比重が大きい鉱業セクターでのコスト上昇は想定の範囲内だ。

ただし、原油高の影響はすべての鉱山に一律に及んでいるわけではない。ネバダ・ゴールド(-10.8%)、メリアン(-17.8%)、セロネグロ(-45.2%)ではAISCが前年比で大幅に低下しており、ヤナコチャ(-8.5%)とブルースジャック(-5.6%)でも小幅な改善が見られた。

なお、カディア、ペニャスキート、レッドクリスなど一部の鉱山ではAISCがマイナスの値を示している。これは副産物クレジットの影響だ。AISCの算出では総費用から副産物(銅や銀など)の収益を差し引くため、通常は正の値になる。しかし、副産物の価格高騰などにより収益が総費用を上回るケースでは、計算上マイナスになることがある。実際のコストがゼロ以下というわけではなく、あくまで会計上の表記である点には注意が必要だ。

図8:ニューモントの実現金価格、AISC

ニューモントの2026年Q1の平均AISCは1,709ドル/オンスとなり、前年同期比+3.5%、前期比+5.4%の上昇にとどまった(図8)。原油価格が急騰した局面としては、かなり抑制された水準だと言える。

一方、金の実現価格は4,900ドル米ドルに達し、前年同期比+6.6%、前期比+16.2%と大きく伸びた。この結果、実現価格とAISCの差(スプレッド)は3,191ドル米ドルまで拡大。2025年Q4から約600ドル、2025年Q1からは約2,000ドルの改善だ。

2026年3月中旬の金価格急落は市場に動揺を与えたが、業界最大手のファンダメンタルズには大きな毀損は見られなかった。この急落は主に投機ポジションの解消によるもので、短期的には不安材料となったものの、中期トレンドを大幅に上回っていた価格水準の健全な調整と捉えるのが妥当だろう。

2026年Q2は原油高が四半期全体に及ぶため、コストの本格的な上昇が見込まれる。しかし、現在のスプレッドの厚さを考えれば十分に吸収可能だ。仮にQ2の金価格が平均4,000米ドルまで下落し(すでに四半期の3分の2が経過しており、この水準は現実的ではないが)、AISCが前年同期比+20%の1,912米ドルまで跳ね上がったとしても、2,000米ドル超のスプレッドが確保できる。

さらに極端なシナリオとして金価格が3,000米ドルまで急落した場合でも、利益幅は1,000米ドルとなり、2019年から2024年の水準を大きく上回る。現在の金鉱山セクターの収益基盤は、それほど厚みを増している。

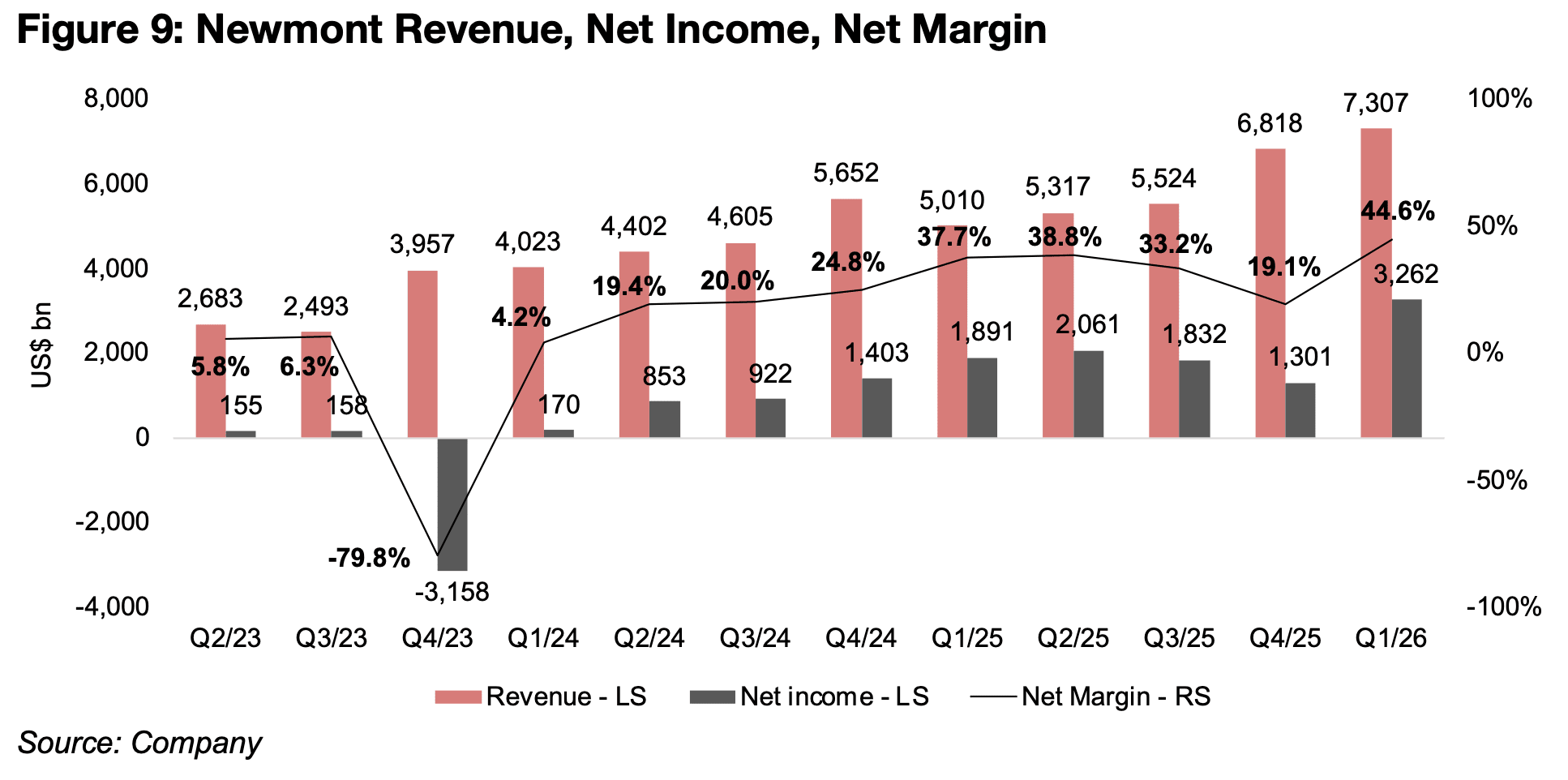

図9:ニューモントの売上高、純利益、当期純利益

金価格の上昇が生産量の減少を大きく補い、2026年Q1の業績は好調だった。売上高は73億ドルと過去最高を更新し、前年同期比+45.8%、前期比+7.1%の伸びを記録。純利益は32億ドルに達し、前年同期比+72.5%、前期比では+150.7%と大幅に改善した(図9)。

純利益率も44.6%と年間最高水準に達している。2025年Q4はわずか19.1%、2024年Q4から2025年Q3の平均でも33.6%だったことを考えると、収益性の改善は顕著だ。

なお、2025年Q4の純利益が低水準にとどまったのは、営業レベルでは好調を維持していたものの、ヤナコチャ硫化物プロジェクトに関連する8億ドルの減損損失を計上したことが主因だ。これは2023年Q4に特別費用により32億ドルの大幅赤字を記録して以来、同社として初めての大きなマイナスの特別項目となった。

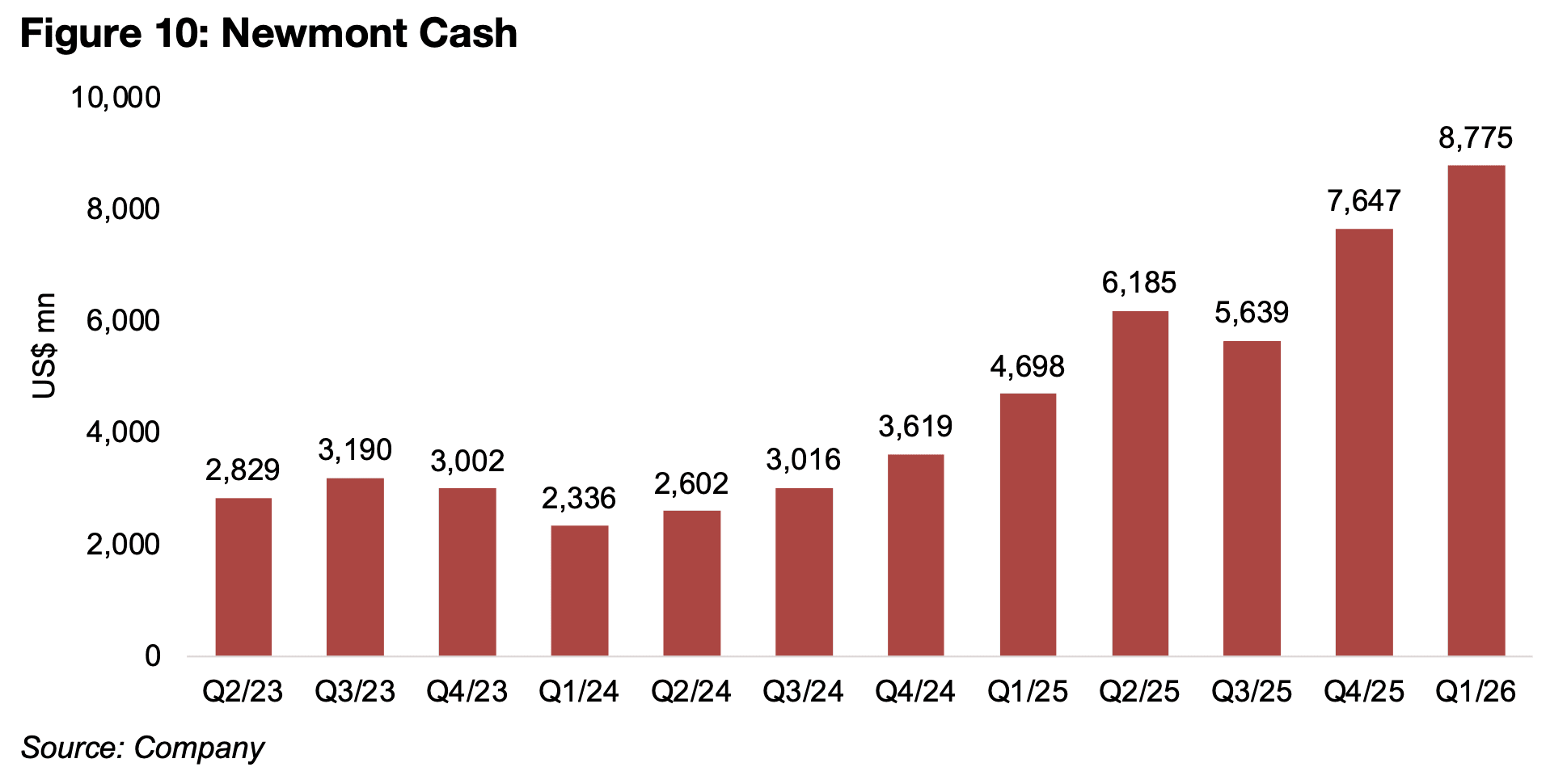

図10:ニューモントの現金残高

ニューモントの生産量減少は主に計画的な品位低下によるものだが、ここから浮かび上がるのは、今後の生産成長を支える新たな大型プロジェクトの確保が不可欠だという構造的な課題だ。

その点で、同社の財務基盤は強固だ。2026年Q1時点の手元資金は88億ドルに達し、2025年Q4の77億ドルから10億米ドル以上、2025年Q1の47億米ドルからは40億ドル以上増加している(図10)。

この資金力を市場規模と比較すると、そのスケールがより鮮明になる。TSXVの鉱業セクター全体の時価総額は約1,010億米ドル。このうち金鉱会社が半分の約500億ドルを占めると仮定すると、ニューモントは手元資金だけでTSXV上場金鉱会社の時価総額の18%を買収できる計算になる(図11)。

さらにバリックとアグニコ・イーグルの2025年Q4時点の手元資金を合算すれば、その割合は39%にまで拡大する。大手金鉱会社のキャッシュポジションがいかに膨らんでいるかを示す数字であり、今後のジュニア鉱山会社へのM&Aや投資活動が活発化する素地は十分に整っている。

図11:TSXV上場鉱山会社の時価総額と大手金鉱会社の現金残高の比較

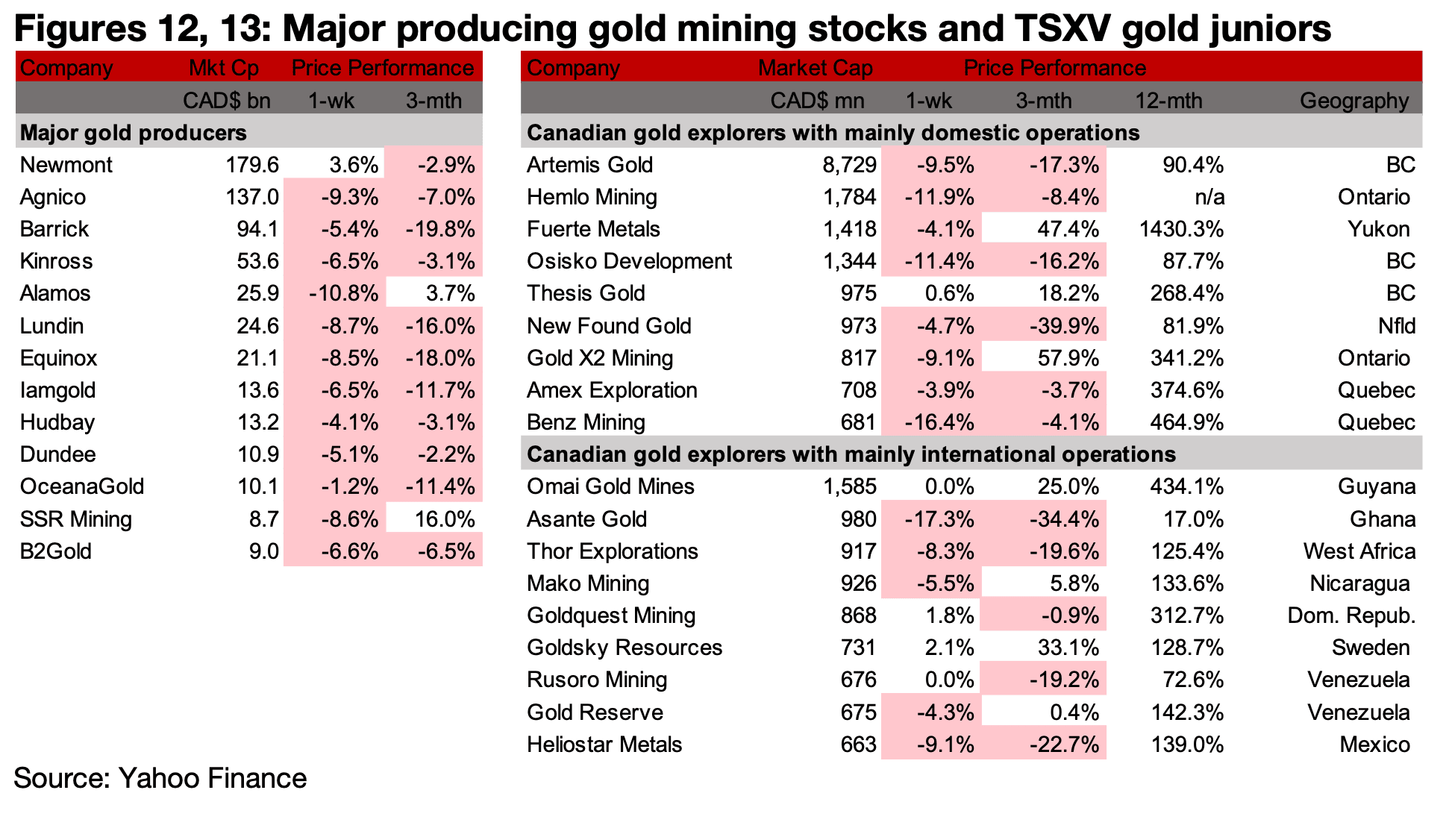

図12、13:メジャー金鉱株とTSXVのジュニア金鉱株

大手金鉱株は、2026年Q1の好決算に支えられたニューモントを除き、軒並み下落した。TSXV上場の金鉱株も大半が値を下げている(図12、13)。

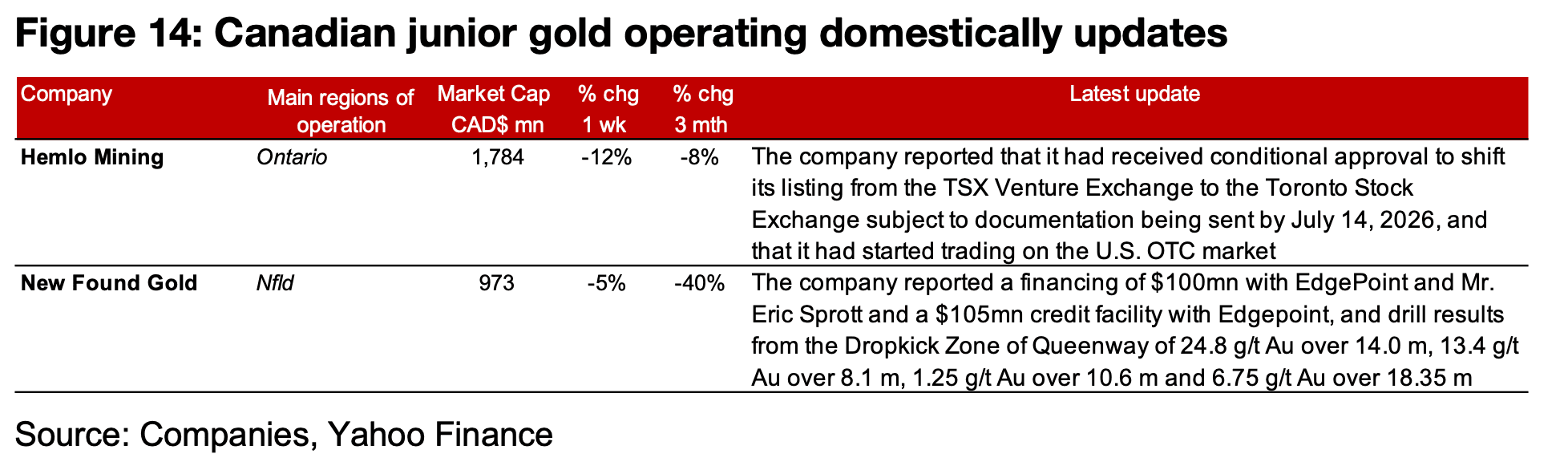

国内中心で事業展開するTSXV金鉱会社では、ヘムロがTSXVからTSXへの上場変更の条件付き承認を取得し、米国OTC市場での取引も開始したと発表した。

ニュー・ファウンド・ゴールドは2件の資金調達を公表。エリック・スプロット氏およびエッジポイントが参加したバイ・ディール型の公募増資と、エッジポイントとの1億500万米ドルの融資枠設定を発表した(図14)。

海外中心で事業展開するTSXV金鉱会社では、ゴールドクエストがロメロ・プロジェクトの探査結果を報告。ゴールド・リザーブは、ベネズエラの新鉱業法に同社の提言が反映され、2015年の金法が廃止対象となったことを発表した。

これにより、金および戦略的鉱物セクターにおける国家の過半数出資義務が撤廃される。ヘリオスターはアナ・パウラ・プロジェクトの高品位パネルにおける掘削結果を公表した(図15)。

図14:カナダ国内におけるジュニア金鉱会社の最新情報

図15:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。