本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

中東情勢の緊迫化を受け、安全資産としての米ドルに資金が流入。金は1.4%下落し、1オンス当たり5,159米ドルとなった。一方、原油は35.6%急騰し、主要資産の中で突出したパフォーマンスを示した。

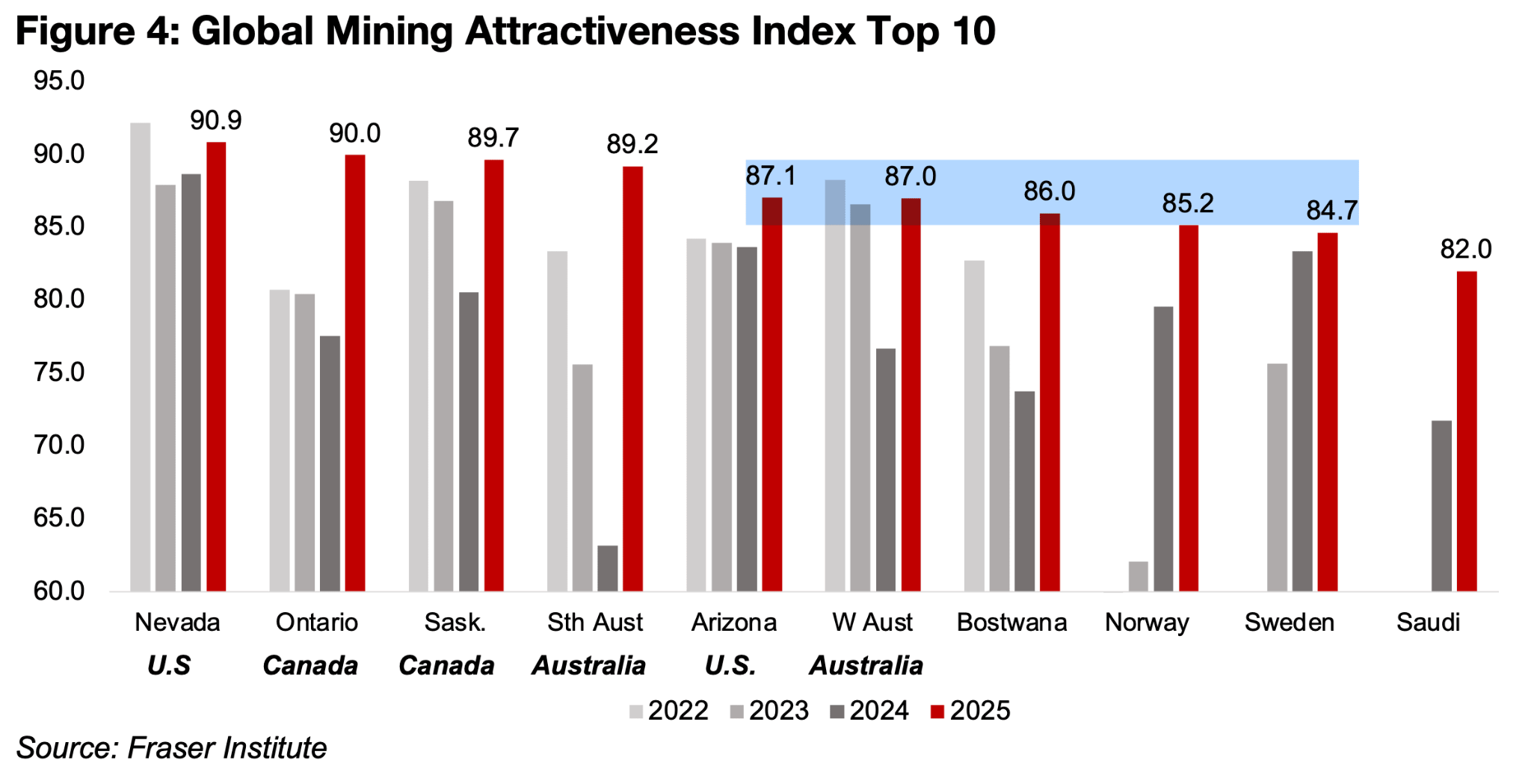

フレイザー研究所が発表した年次調査によると、カナダの複数の州が2025年の鉱業投資魅力度ランキングで上位に入り、国全体のスコアも前年から大幅に上昇した。

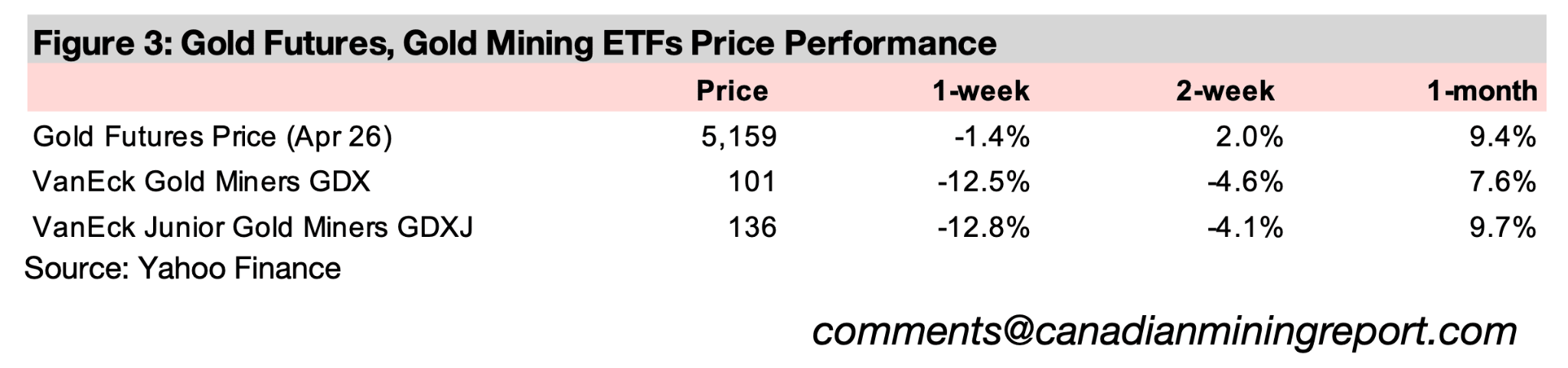

原油価格の急騰によるオペレーティングコスト増加への警戒感から、金鉱株は全面安となった。GDXは12.5%、GDXJは12.8%それぞれ下落し、株式市場全体(S&P500:1.2%下落、ナスダック:0.3%上昇、ラッセル2000:3.2%下落)を大幅に下回るパフォーマンスとなった。

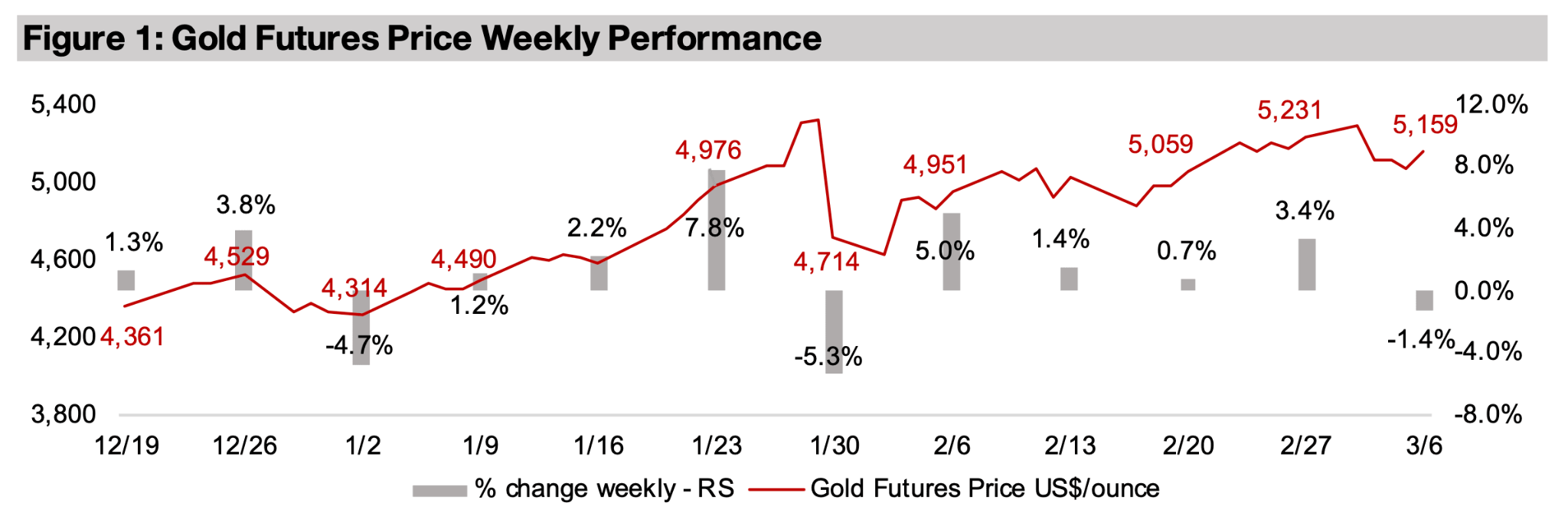

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は1.4%下落し、1オンスあたり5,159米ドルとなった。中東紛争の激化を受けて米ドルが1.4%上昇したことが主因だ。米ドルは過去1年間で4.7%下落しており、市場からの支持が長らく弱い状態が続いていたが、地政学的リスクの高まりは、安全資産としての地位を再確認させるには十分だったようだ。

主要資産の中で際立ったパフォーマンスを示したのは原油で、WTI価格は紛争による供給途絶を受けて35.6%急騰した。中東の主要海上航路であるホルムズ海峡はすでに多くの西側諸国に対して閉鎖され、複数の国でタンカーや製油所が直接攻撃を受けており、石油の輸送・生産が制限されている。

化石燃料が鉱業セクターの総コストに占める割合は大きく、原油価格の急騰は採掘コストの大幅な上昇につながりかねない。これが多くの金属価格下落の主因となった可能性が高い。

貴金属はいずれも下落し、銀とパラジウムがともに11.9%、プラチナが12.9%、銅が5.2%それぞれ下落した。金はこれらを大幅にアウトパフォームした。世界経済成長の鈍化とそれに伴うマネーサプライの拡大を市場が織り込み始めていることが、金の相対的な底堅さを支えている可能性がある。また、他の貴金属や銅は過去6ヶ月間で金を大幅に上回る上昇を記録していたことから、今回の下落には投機筋のポジション解消が一定程度寄与しているとみられる。

一方、一部の金属は大幅高となった。アルミニウムは加工能力の多くが中東に集中していることから8.9%急騰し、鉄鉱石も2.9%上昇した。

金鉱株はコスト上昇への警戒感から売りが優勢となり、GDXが12.5%、GDXJが12.8%それぞれ下落した。金セクターは過去1年間、金価格の上昇にもかかわらずコスト増加を相当程度抑制してきたが、紛争が長期化すれば今四半期以降に費用が大幅に増加するリスクがある。株式市場全体と比較しても金鉱株の下落は顕著で、地政学的リスクの高まりにもかかわらず比較的底堅かったS&P500(1.2%下落)、ナスダック(0.3%上昇)、ラッセル2000(3.2%下落)をいずれも大幅に下回った。

フレイザー研究所が発表した2025年鉱業会社調査において、カナダは鉱業投資魅力指数で高い評価を獲得した。オンタリオ州とサスカチュワン州がそれぞれ2位・3位にランクインし、米国ではネバダ州がトップとなった(図4)。米国からはアリゾナ州も5位に入り、オーストラリアは4位と6位に2州がランクインした。アフリカとヨーロッパからはそれぞれ2カ国がトップ10入りし、ボツワナ7位・サウジアラビア10位、ノルウェー8位・スウェーデン9位となった。

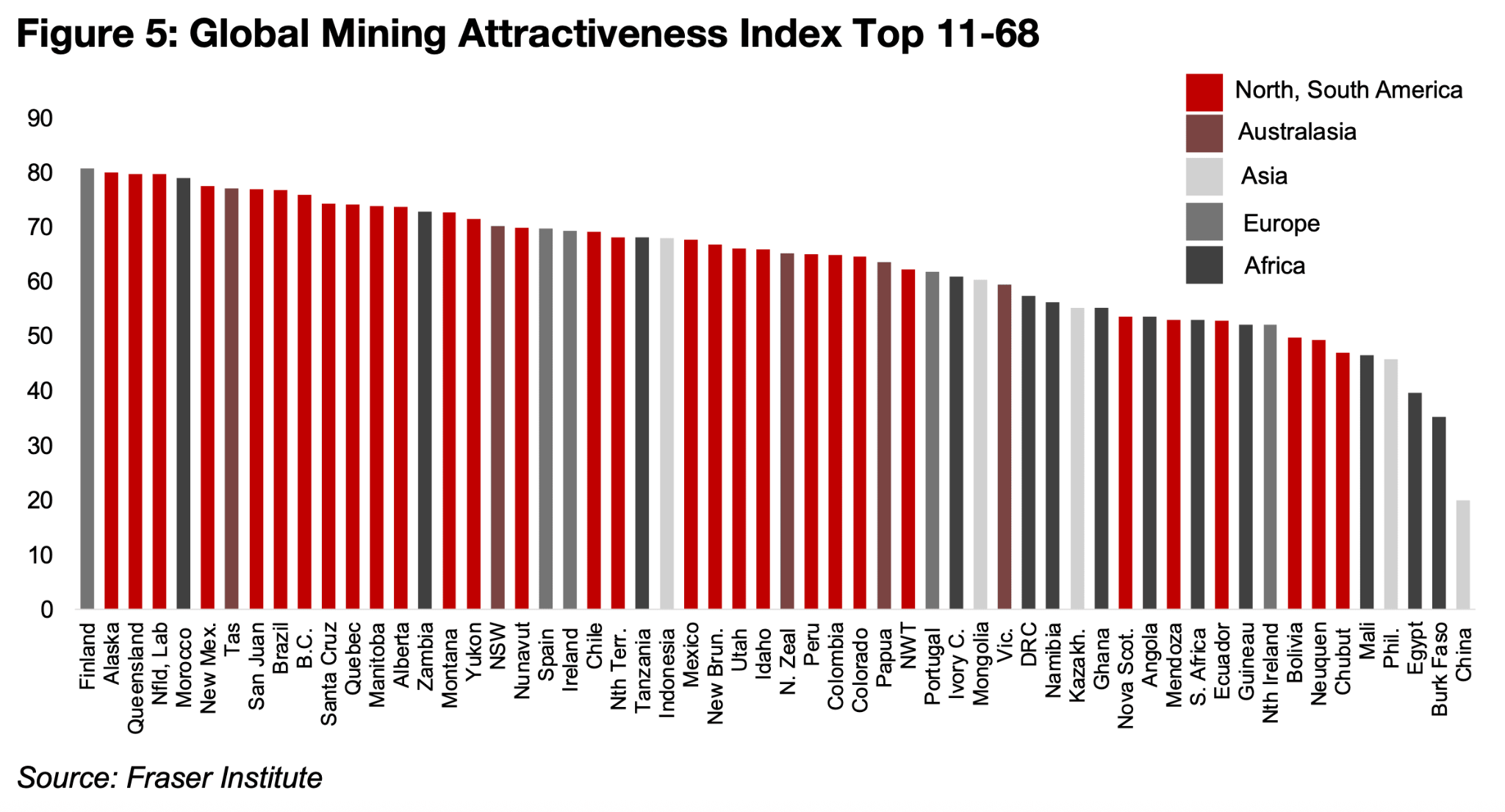

トップ10圏外では、北米・南米が鉱業活動の集中を背景に指数での存在感が圧倒的に高く、上位にランクインする傾向が続いている一方、一部の管轄区域では低スコアも見られた(図5)。アフリカ諸国の多くは政治的安定性の問題から下位に沈んでいる。オーストラリア州を中心とするオセアニア・オーストラレーシア地域はランキング上位4分の3に概ね均等に分布しており、下位4分の1にランクインした管轄区域はない。ヨーロッパもランキング全体に比較的均等に分布しており、アジアの管轄区域は主に下位半分に集中している。

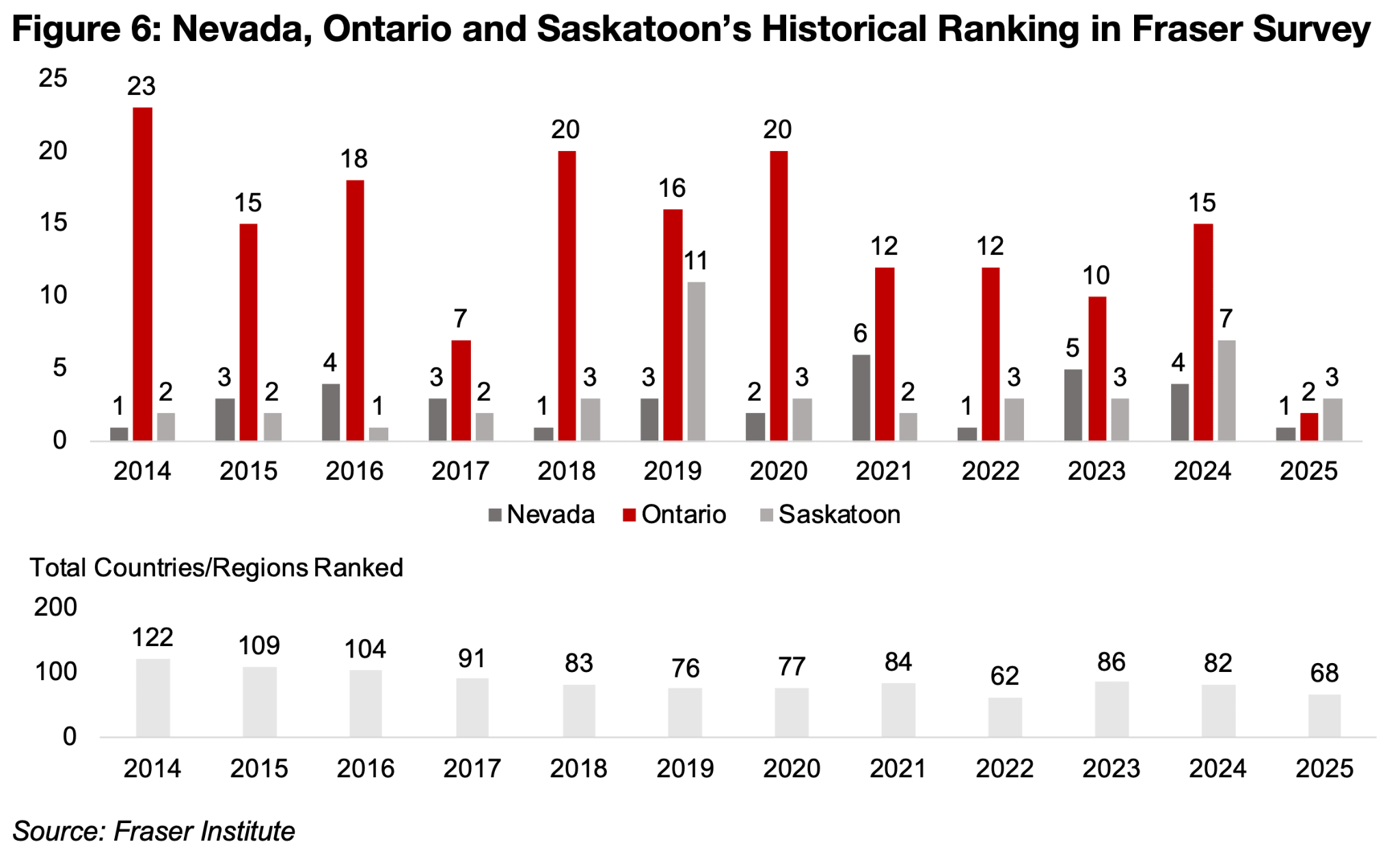

個別の動向を見ると、ネバダ州は2014年以降一貫してトップ5以内を維持しており、サスカチュワン州も頻繁に上位にランクインしている。一方、オンタリオ州の上位ランクインは比較的最近の傾向で、かつてはトップ10圏外、時には20位以下に沈むこともあった(図6)。

図4:世界の鉱業魅力指数トップ10

図5:世界の鉱業魅力指数ランキング11~68位

図6:フレイザー調査によるネバダ州・オンタリオ州・サスカチュワン州の歴代順位

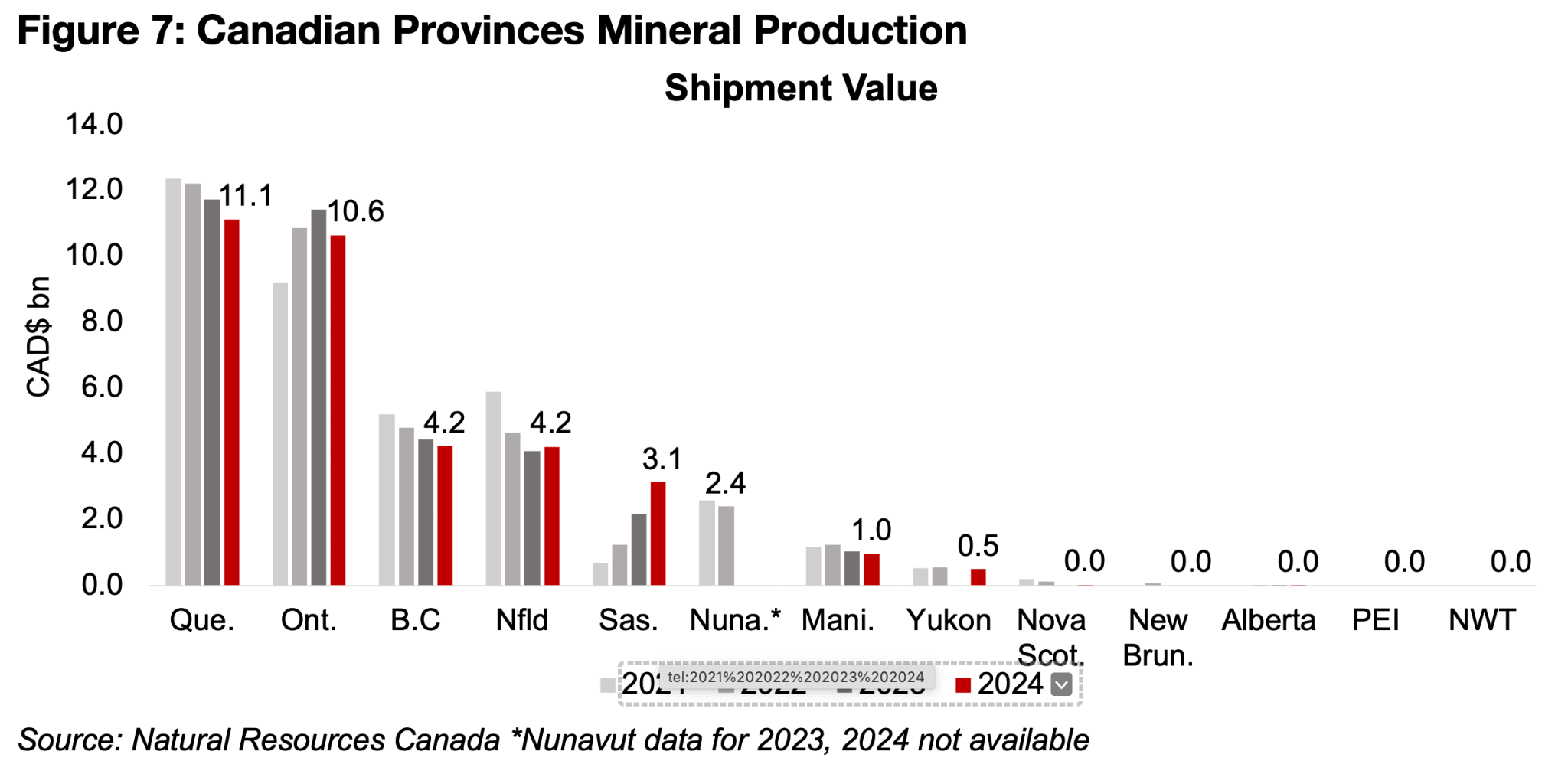

オンタリオ州は鉱物生産において主要な場所であり、2024年の出荷額は106億カナダドルで、これはケベック州の111億カナダドルに次ぐ規模だ。一方、サスカチュワン州は比較的小規模であり、鉱物出荷額は31億カナダドルと全国5位にとどまる(図7)。

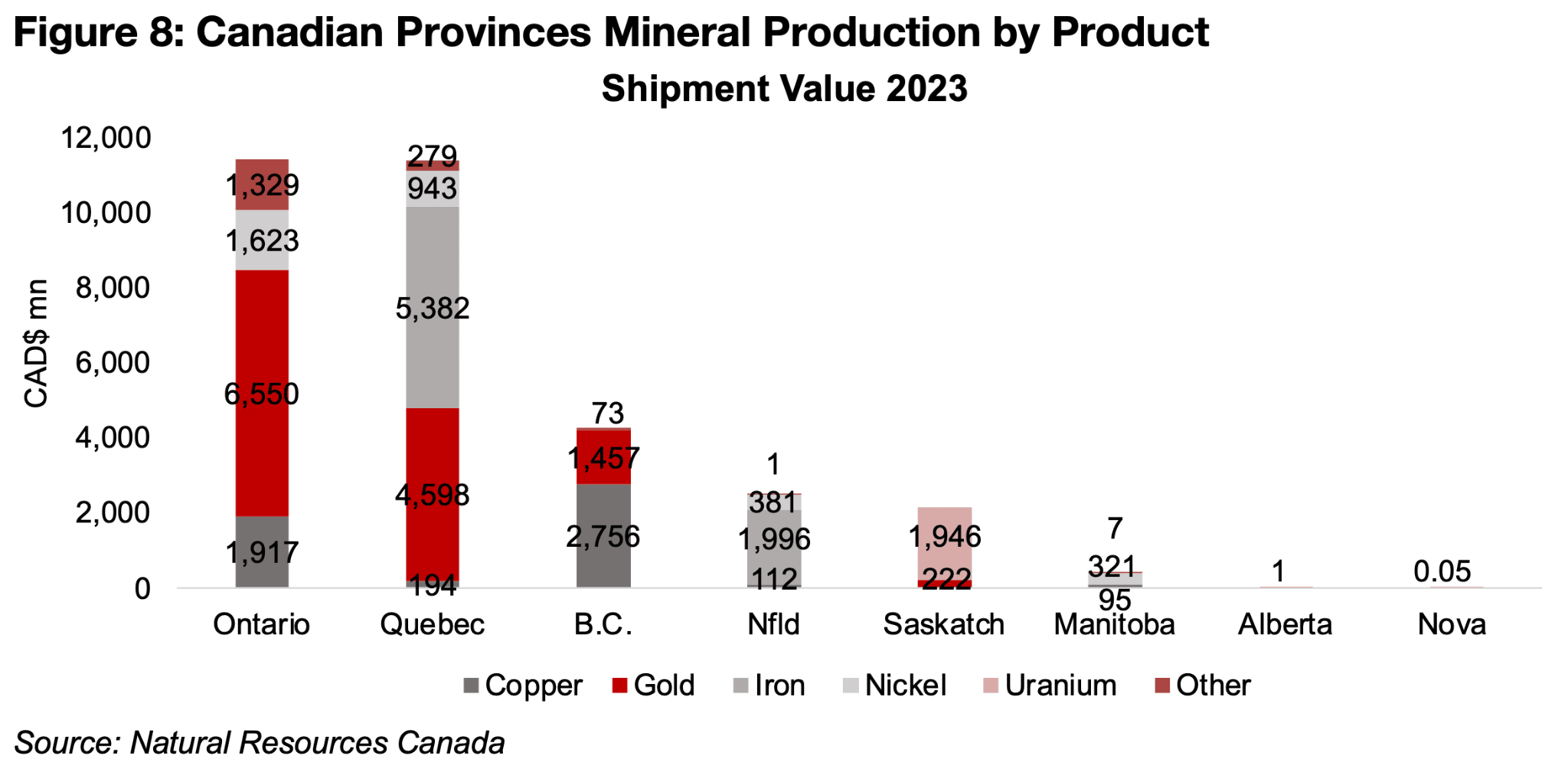

オンタリオ州の出荷は金が中心で、銅とニッケルも一定の貢献を果たしている。サスカチュワン州の収入はウランが主軸だ(図8)。なお、調査対象州の中には主要な鉱物生産地ではない州も含まれており、ノバスコシア州・ニューブランズウィック州・アルバータ州・プリンスエドワード島・ノースウェスト準州がこれに該当する。

図7:カナダの州別鉱物生産量

図8:カナダ各州の鉱物生産量(品目別)

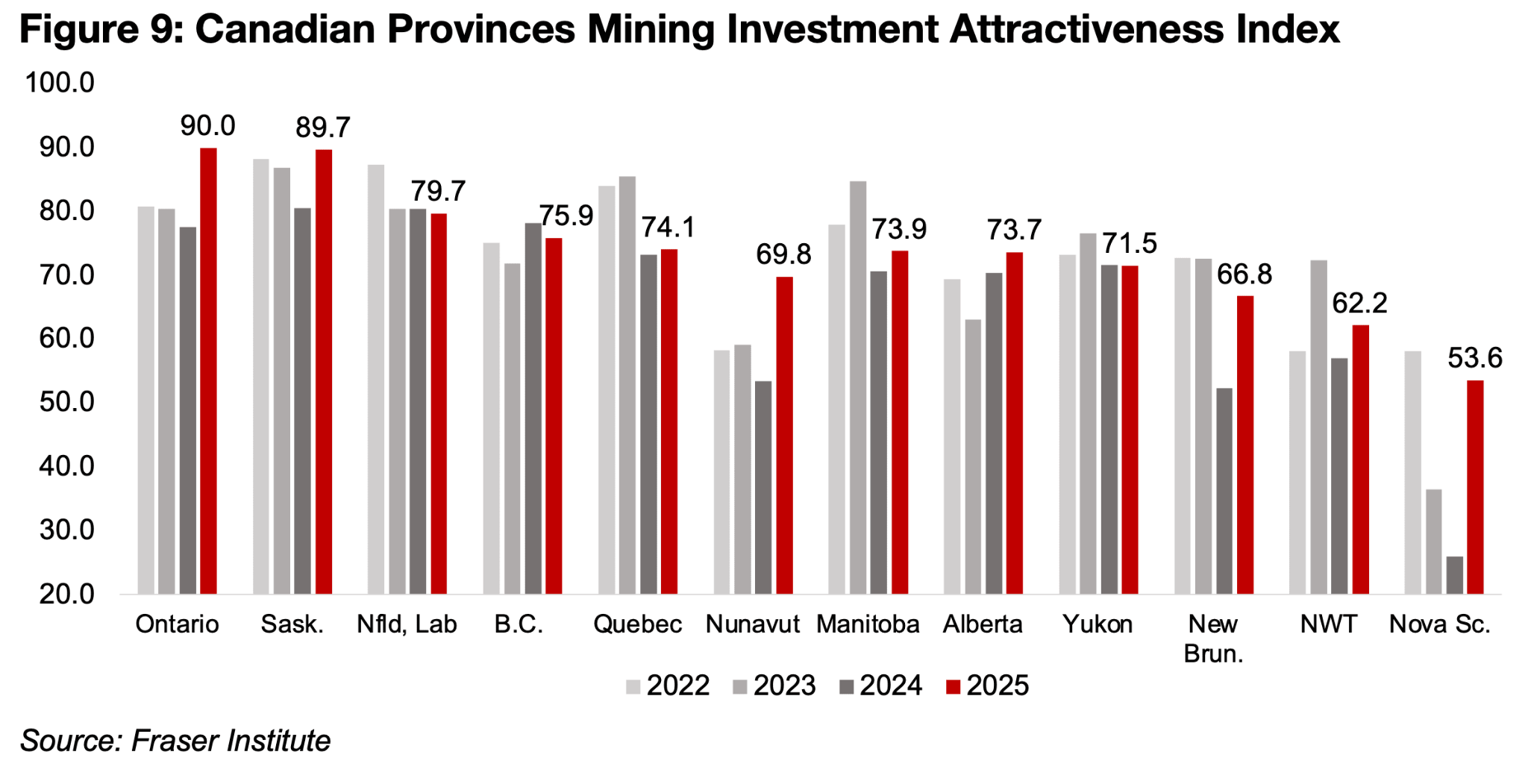

フレイザー調査の投資魅力指数は、ベストプラクティス鉱物資源ポテンシャル指数(60%)と政策認識指数(同40%)を組み合わせて産出される。調査によれば、オンタリオ州のランキング上昇は政策認識指数の改善が主因であり、税制、熟練労働力の確保、州内の政治的安定性に対する懸念が大幅に低下したことが背景にある(図9)。

サスカチュワン州についても政策認識ランキングの堅調さが維持されており、熟練労働力の確保、税制、治安に関する懸念の減少が示されている。

図9:カナダの州別鉱業投資魅力度指数

その他の主要鉱物生産州に目を向けると、ニューファンドランド州の投資魅力指数は2023年の低下以降ほぼ横ばいで推移しているが、2025年には規制・法制度上の問題(重複、矛盾、管理・執行体制など)を受けてわずかに低下した。

ブリティッシュコロンビア州は2022年の水準に近いものの、保護地域の設定、土地請求紛争、環境規制をめぐる不確実性が指数の重石となっている。ケベック州は2024年に大幅に低下した後、2025年にはわずかに持ち直した。州の税制・法制度や環境規制に対する懸念が後退したことが背景にある。ヌナブト準州は2022年から2024年にかけて比較的低い水準から大幅に上昇した。

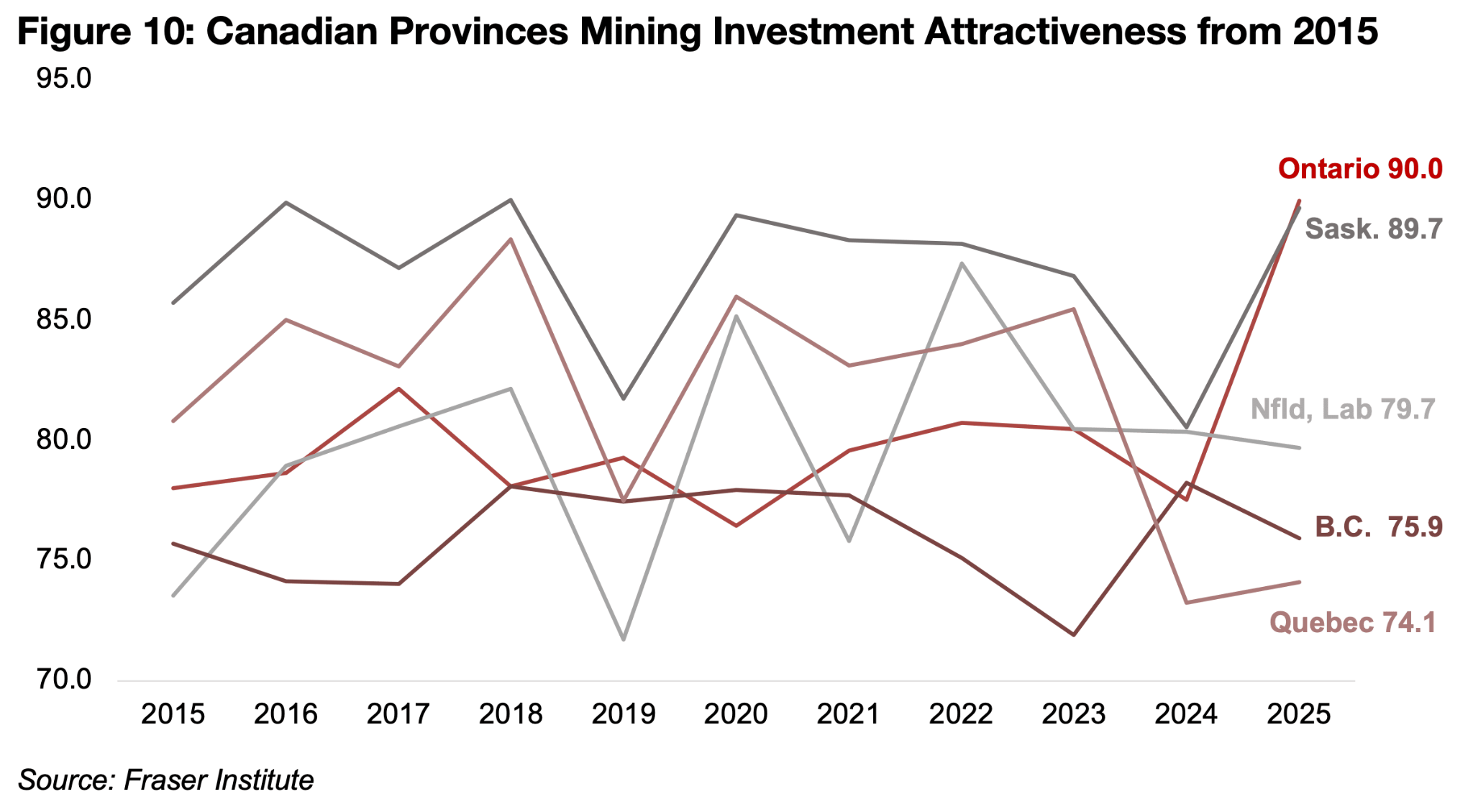

個別の数値では、オンタリオ州の投資魅力指数が90.0に達したことが特に目を引く。同指数は2015年から2025年にかけてほとんどの年で80.0を下回っていたが、サスカチュワン州は過去数年にわたり2025年と同水準を維持してきた(図10)。

ケベック州の指数は過去10年間、概ね80.0を大きく上回って推移してきただけに、74.1への低下は際立っている。ニューファンドランド州の指数は70強から85超まで変動が大きく、2025年の水準はその中央付近に位置する。ブリティッシュコロンビア州は75.9と低水準ながら、過去10年間では相対的に高い部類に入る。

図10:2015年以降におけるカナダ各州の鉱業投資魅力度

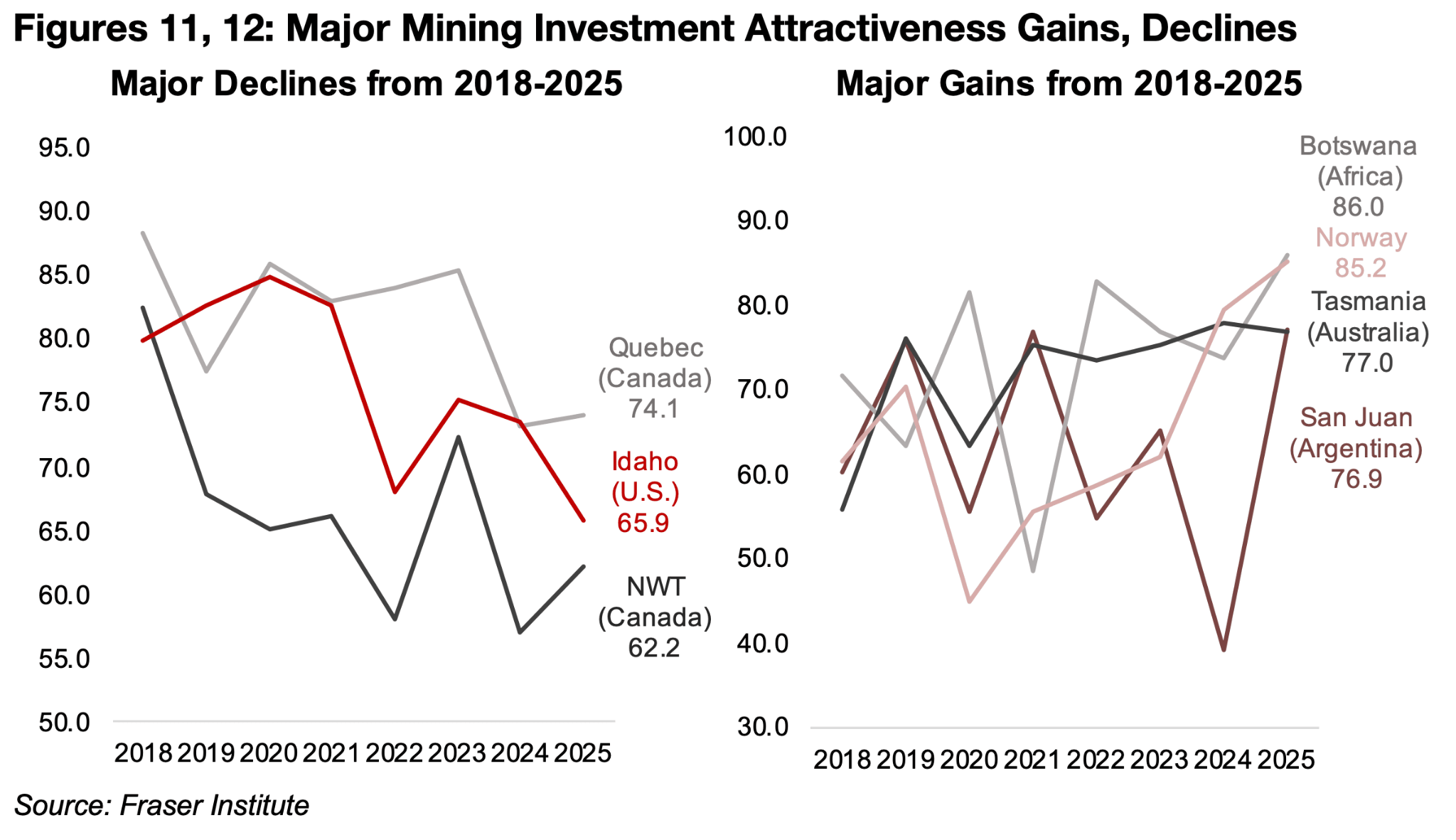

中期的なトレンドを見ると、2018年から2025年にかけて一貫したデータが存在する地域の中で、投資魅力指数の下落幅が最も大きかったのはカナダの2州だ。ケベック州は2018年の約90.0から2025年には74.1へと大幅に低下し、全体で3番目に大きな下落となった。ノースウェスト準州に至っては調査中最大の下落幅を記録し、82.5から62.2へと26.2ポイント低下した(図11)。米国のアイダホ州も79.9から65.9へと大幅に後退している。

一方、上昇幅が最も大きかったのはボツワナで、71.7から86.0へと躍進し、ノルウェーも61.7から85.2へと上昇した。両国とも昨年初めてトップ10入りを果たしている。オーストラリアのタスマニア州(60.3→77.0)、アルゼンチンのサンフアン州(55.9→76.9)もこの期間に大幅な上昇を見せた(図12)。

図11、12:主要鉱業投資魅力度の上昇と下落

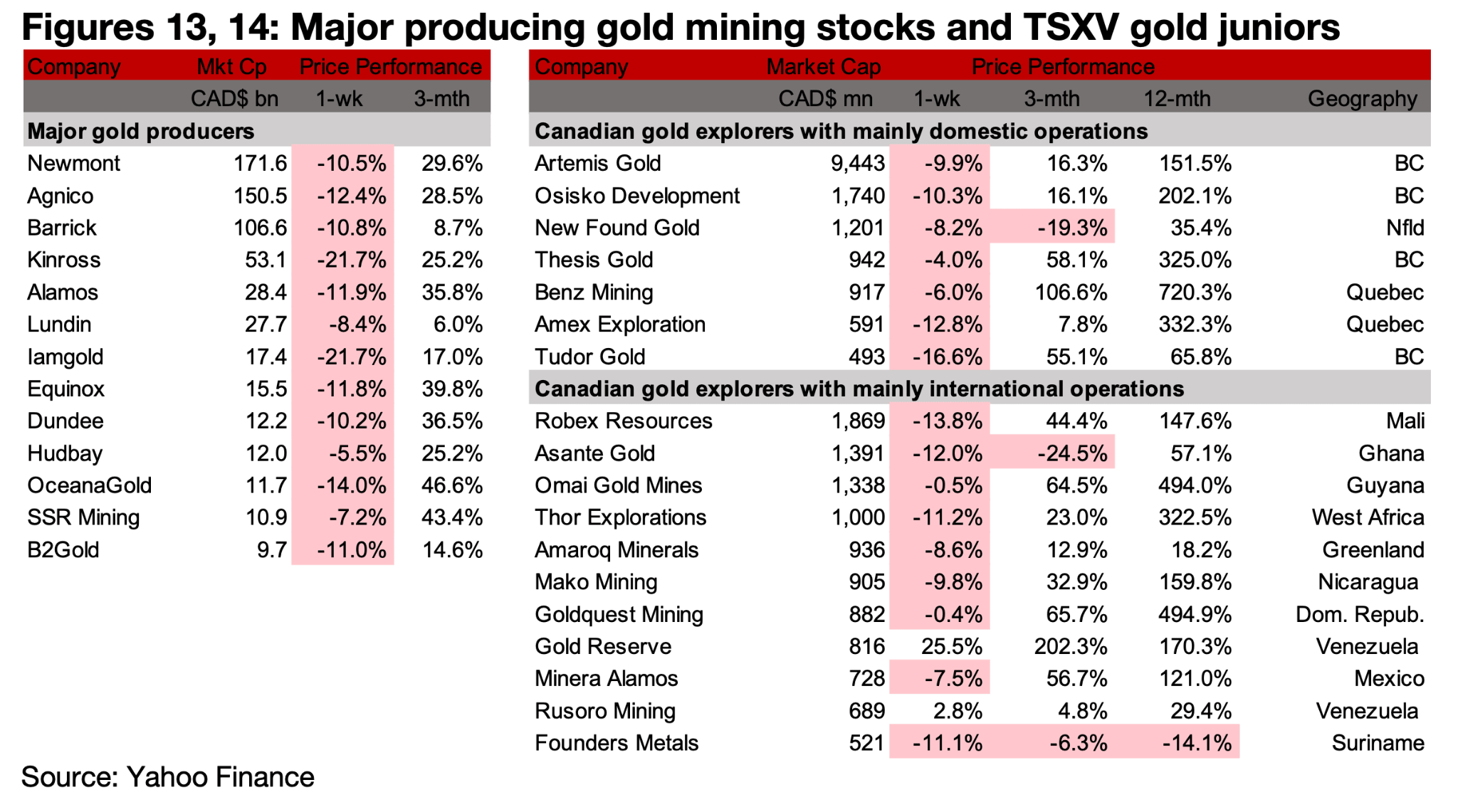

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

金価格の下落と原油価格の上昇を受け、メジャー鉱山株およびTSXV上場の金鉱株の大部分が大幅に下落した(図13、14)。

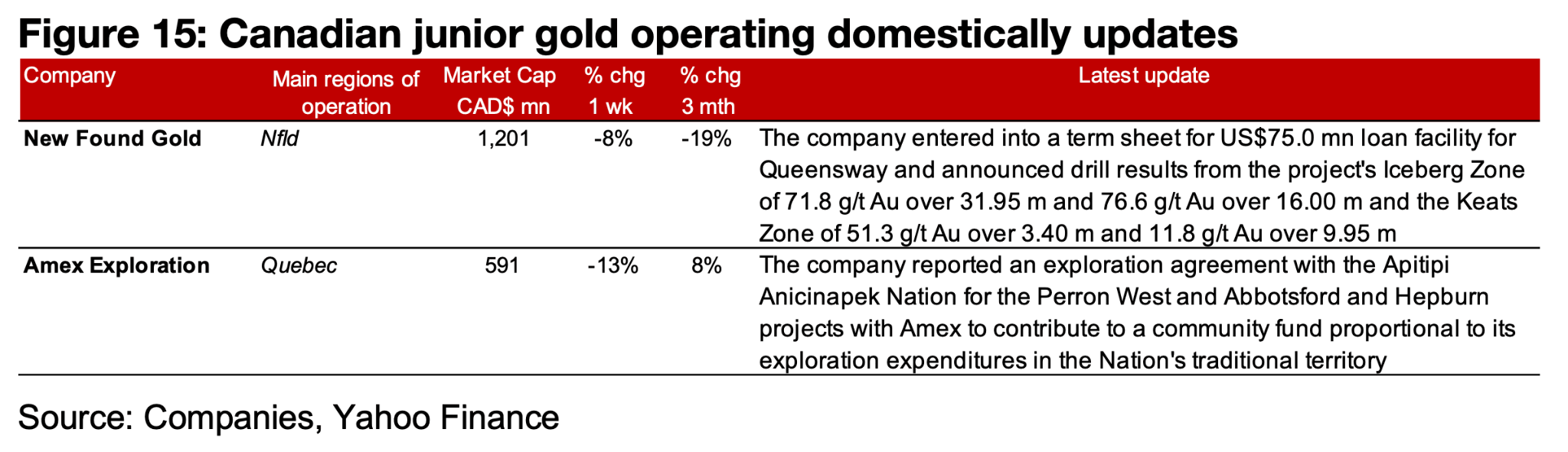

主に国内で事業を展開するTSXV上場の金鉱会社では、ニューファウンド・ゴールドがクイーンズウェイ・プロジェクト向け7,500万米ドルの融資枠に関する契約を締結し、同プロジェクトのアイスバーグ・ゾーンおよびキーツ・ゾーンの掘削結果を報告した。アメックスはペロン・ウェスト、アボッツフォード、ヘップバーン・プロジェクトについて、アビティビ・アニシナベク・ネイションとの探査契約締結を発表した(図15)。

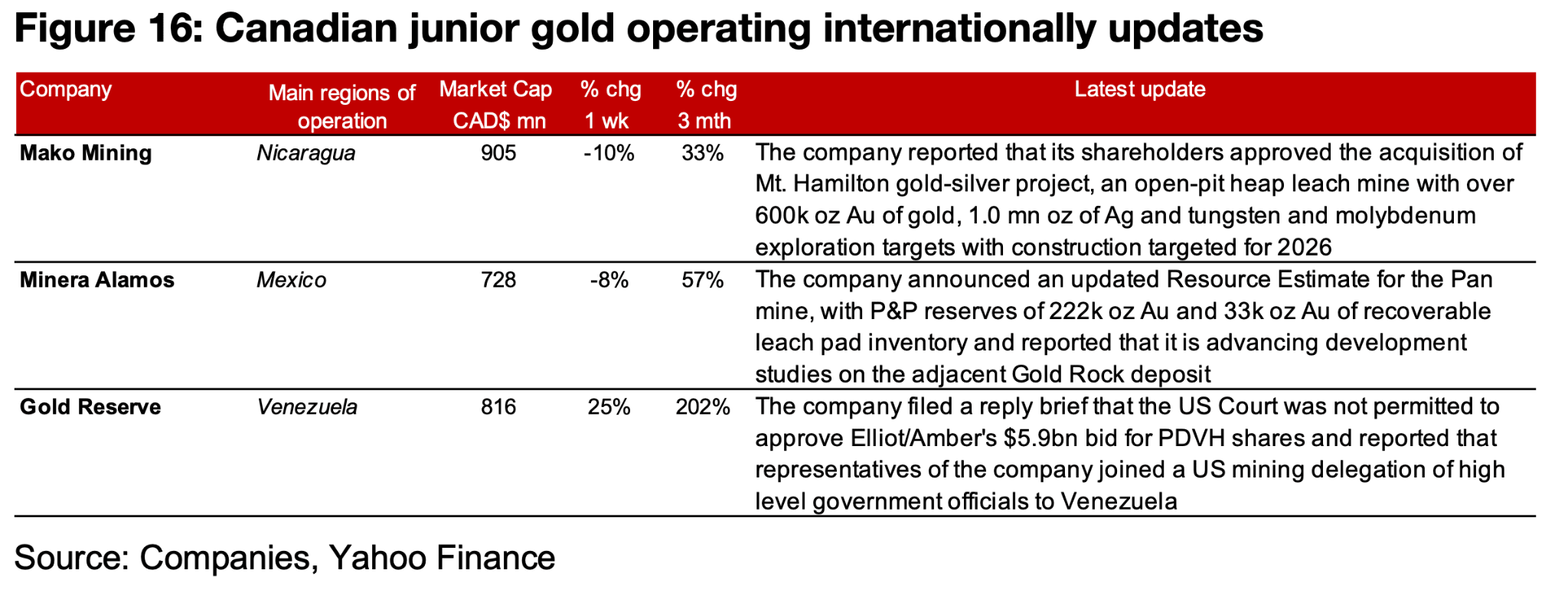

主に海外で事業を展開する企業では、マコがマウント・ハミルトン・プロジェクトの買収について株主承認を得たと報告し、ミネラ・アラモスがパン鉱山の資源量見積もりを更新した。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。