本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

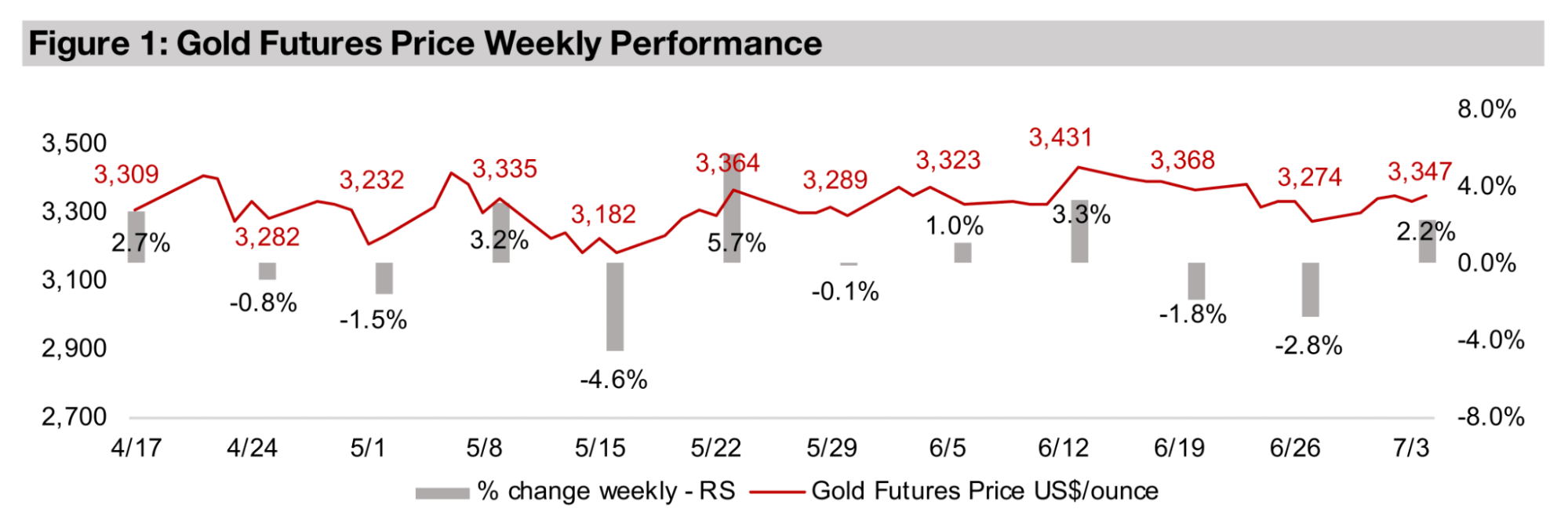

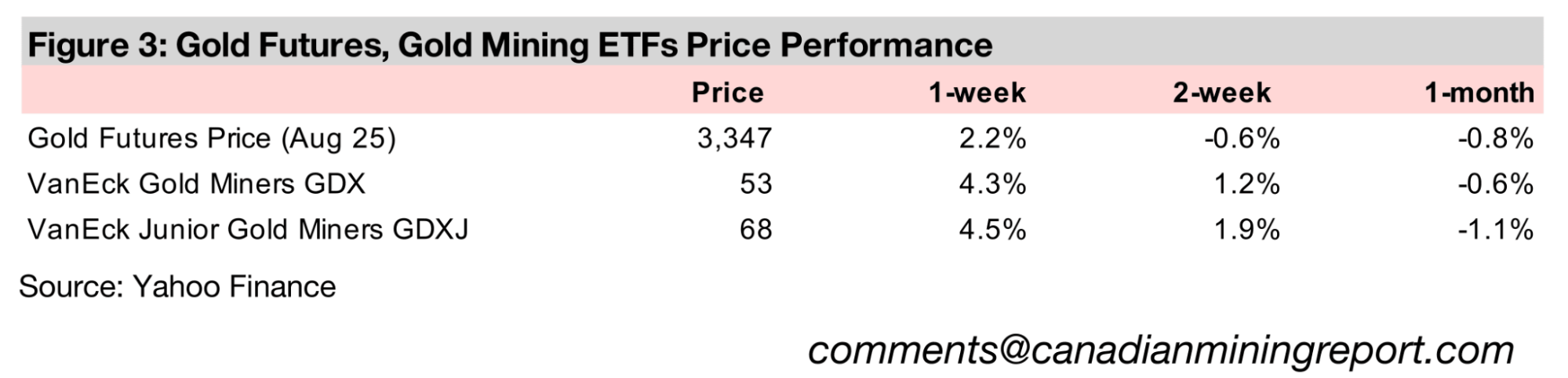

金価格は主に米国が債務増加につながると予想される重要な法案を可決したことによるドル高を受けて2.2%上昇し、1トロイオンスあたり3347米ドルとなった。また、今後1週間の米国の主要貿易協定決定に対する市場の懸念も要因と考えられる。

金セクターは2025年前半の世界の鉱山株価格パフォーマンスをリードし、銅やその他のメジャー鉱山株は遅れをとった。また、通年の収益成長予想が圧倒的に強く、目標株価の上方修正も最も多く見られている。

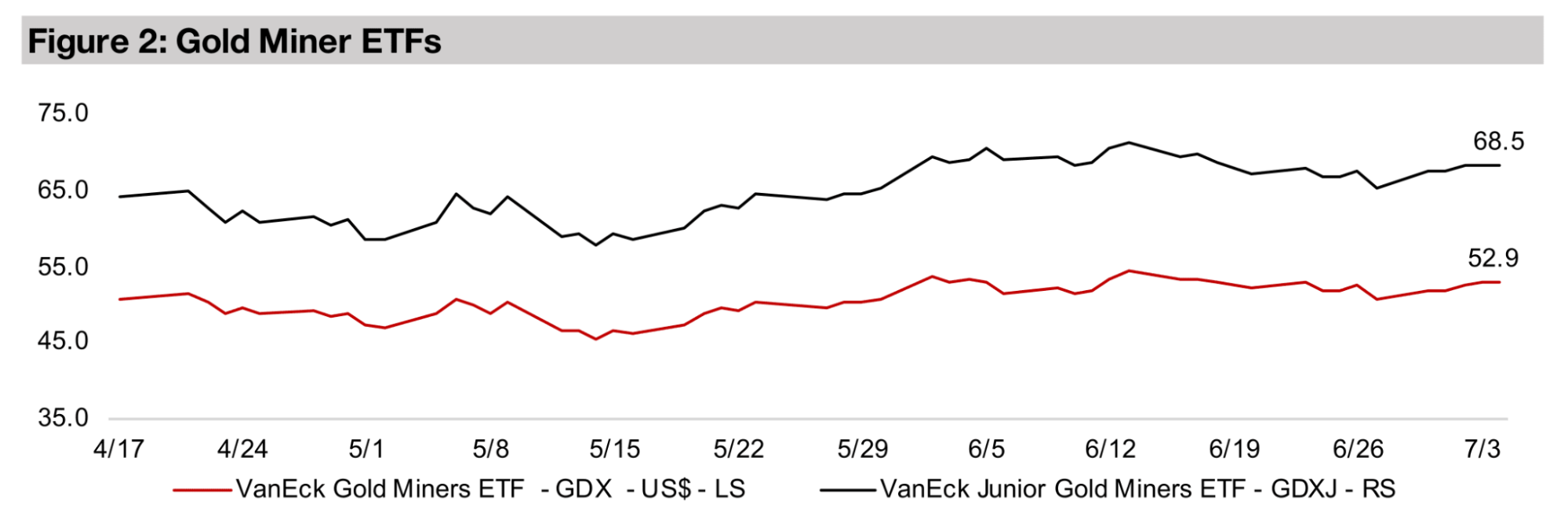

金関連株は金属価格と株式の両方の上昇を受けて上昇し、GDXは4.3%上昇、GDXJは4.5%上昇し、より広範な市場を大幅に上回った。S&P 500は2.1%上昇、ナスダックは1.9%上昇、ラッセル2000は3.3%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.2%上昇し3347米ドルとなった。金は3か月にわたり3200-3400米ドルのレンジをキープし、史上初めて前半期を3000米ドル以上で推移し、年初来平均3079米ドルとなった。これは2週間の下落からの反発で、米国が債務を大幅に増加させると予想される重要な新法案を可決したことで米ドルに圧力がかかり、金価格を押し上げた。

株式市場はこのニュースで上昇し、S&P 500は2.1%上昇、ナスダックは1.9%上昇、ラッセル2000は3.3%上昇した。しかし、株式が上昇する中でも金の上昇には一定程度のリスクヘッジがあった可能性もあり、これは過去1年間の一貫した傾向である。

これは米国が2025年7月9日までに複数の協定について最終決定を行うとされる中、世界貿易への懸念が高まっていることに起因する可能性が高く、市場はこれらの発表からの悪影響に備えている可能性がある。今週の日本を含む主要貿易相手国との米国貿易交渉が既に停滞している兆候があり、以前にはカナダとの交渉も停滞していた。

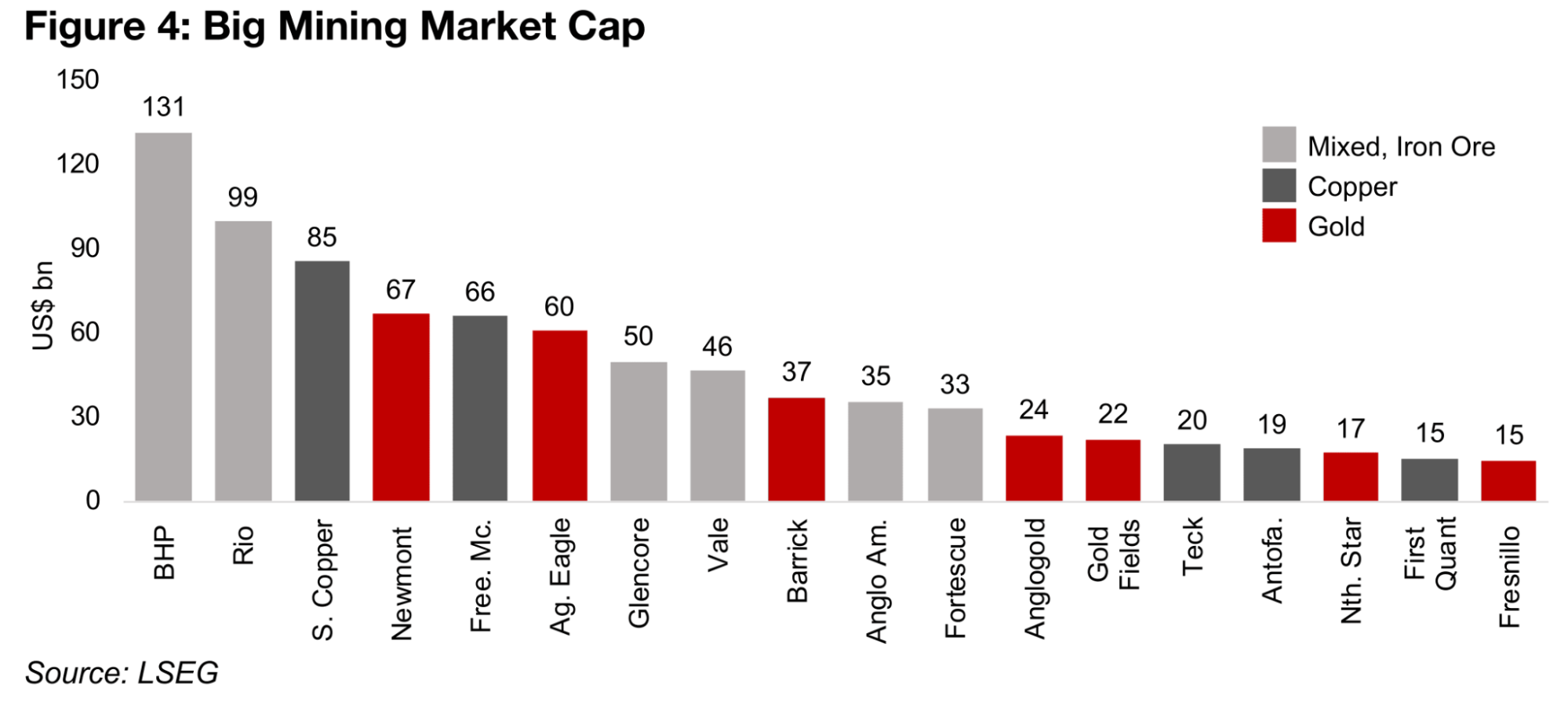

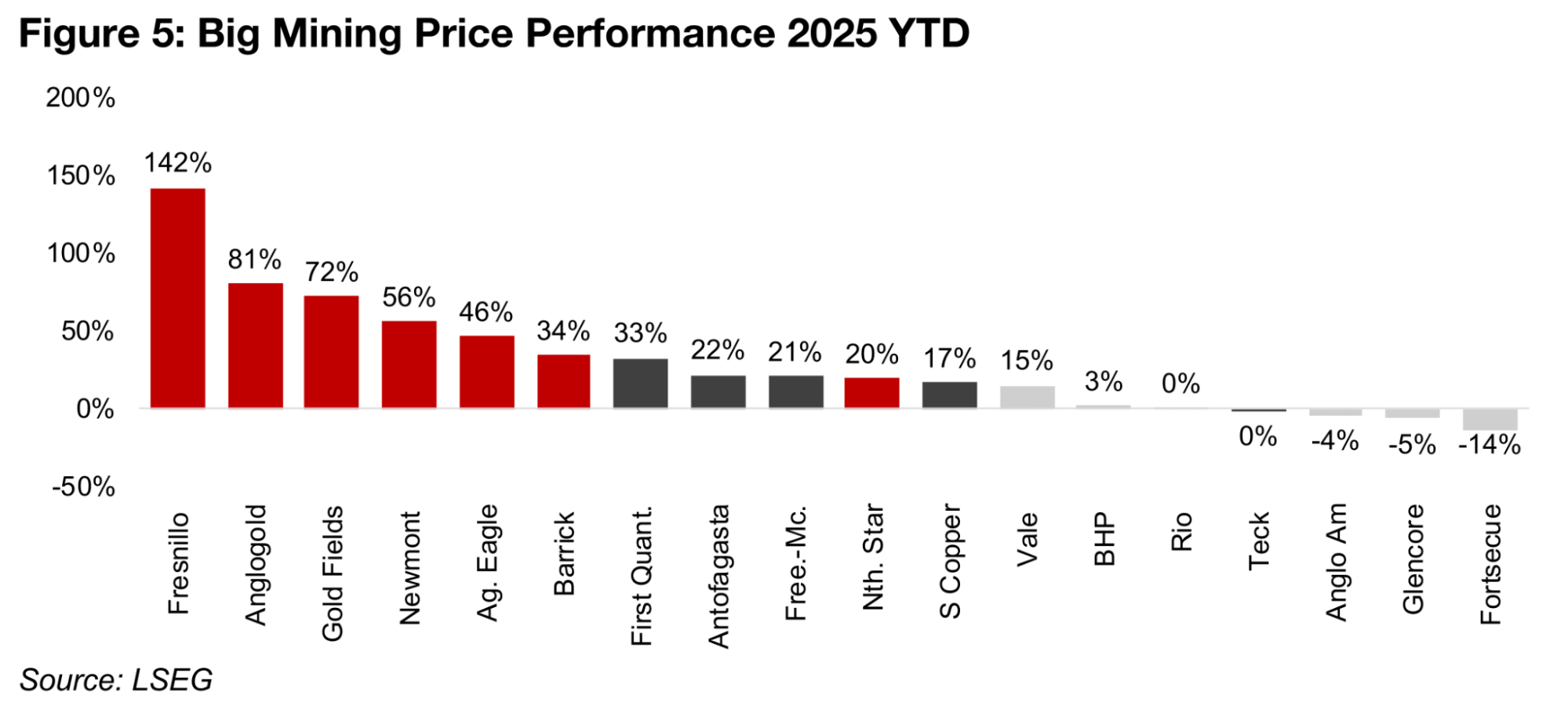

金関連株は今週大幅な上昇を見せ、GDXは4.3%上昇、GDXJは4.5%上昇した。このセクターは2025年前半の主要な鉱山株をリードし、セクター内の全ての最大手企業が少なくとも20%上昇した。メガキャップ金関連銘柄のニューモント(Newmont)、アグニコイーグル(Agnico Eagle)、バリック(Barrick)は今年極めて好調で、それぞれ56%、46%、34%上昇した(図4、5)。

しかし、最大の上昇は中堅規模のフレスニージョ(Fresnillo)、アングロゴールド・アシャンティ(Anglogold Ashanti)、ゴールドフィールズ(Gold Fields)で、それぞれ142%、81%、72%上昇した。金価格が生産コストを大幅に上回って推移したことで、特に過去3四半期にわたって大幅な営業レバレッジが生まれ、セクター全体が恩恵を受けた。

図4:メジャー鉱山会社の時価総額

図5:2025年におけるメジャー鉱山株の年初来株価パフォーマンス

収益の大部分を銅から得ているメジャー鉱山株も、金属価格が26%という大幅な上昇を見せたことで好調に推移している。実際には金の25%の上昇をわずかに上回っているが、銅セクターの株価上昇はより控えめで、市場が今年後半の金属価格反転リスクを依然として警戒していることを示唆している。

金セクターと同様に、中堅規模の企業が今年のセクターで最大の上昇を見せており、ファースト・クアンタム(First Quantum)は33%上昇、アントファガスタ(Antofagasta)は22%上昇した。セクター大手のサザン・コッパー(Southern Copper)とフリーポート・マクモラン(Freeport McMoran)はそれぞれ21%と17%上昇し、テック・リソース(Teck Resources)のみが年初からほぼ横ばいで推移し、セクターを大幅に下回っている。

鉱山株の低迷銘柄の一部は鉄鉱石への相当な露出度を持つ銘柄で、世界生産の大部分を占める中国を中心とした低迷な鋼鉄需要により金属価格が下落し続けている。これにより世界最大の2つの鉱山株が苦戦しており、BHPは3%上昇、リオ・ティント(Rio Tinto)は横ばいで、両社とも収益の半分以上を鉄鉱石が占めている。しかし両社とも大きな銅部門を持ち、後者はアルミニウムからの収益比率が高く、これらが鉄鉱石の弱さをある程度相殺している。

ヴァーレ(Vale)も収益の約40%を鉄鉱石部門から得ているが、これは銅部門と同程度の規模で、その他の金属から20%を稼いでおり、2025年の株価は15%上昇している。フォルテスキュー(Fortescue)は今年、世界メジャー鉱山会社の中で最大の打撃を受け、収益の90%を占める鉄鉱石への露出度が最も高いため14%下落した。

グレンコア(Glencore)も鉄鉱石を生産しているため5%下落したが、これは主に石炭を中心とするエネルギー収益に比べて比較的小さな割合で、石炭価格も今年下落している。アングロ・アメリカン(Anglo American)は4%下落し、鉄鉱石、石炭、ニッケルからの収益比率が高く、これらはすべて価格下落を見たが、銅、プラチナ族金属、マンガン部門の価格上昇により部分的に相殺された。

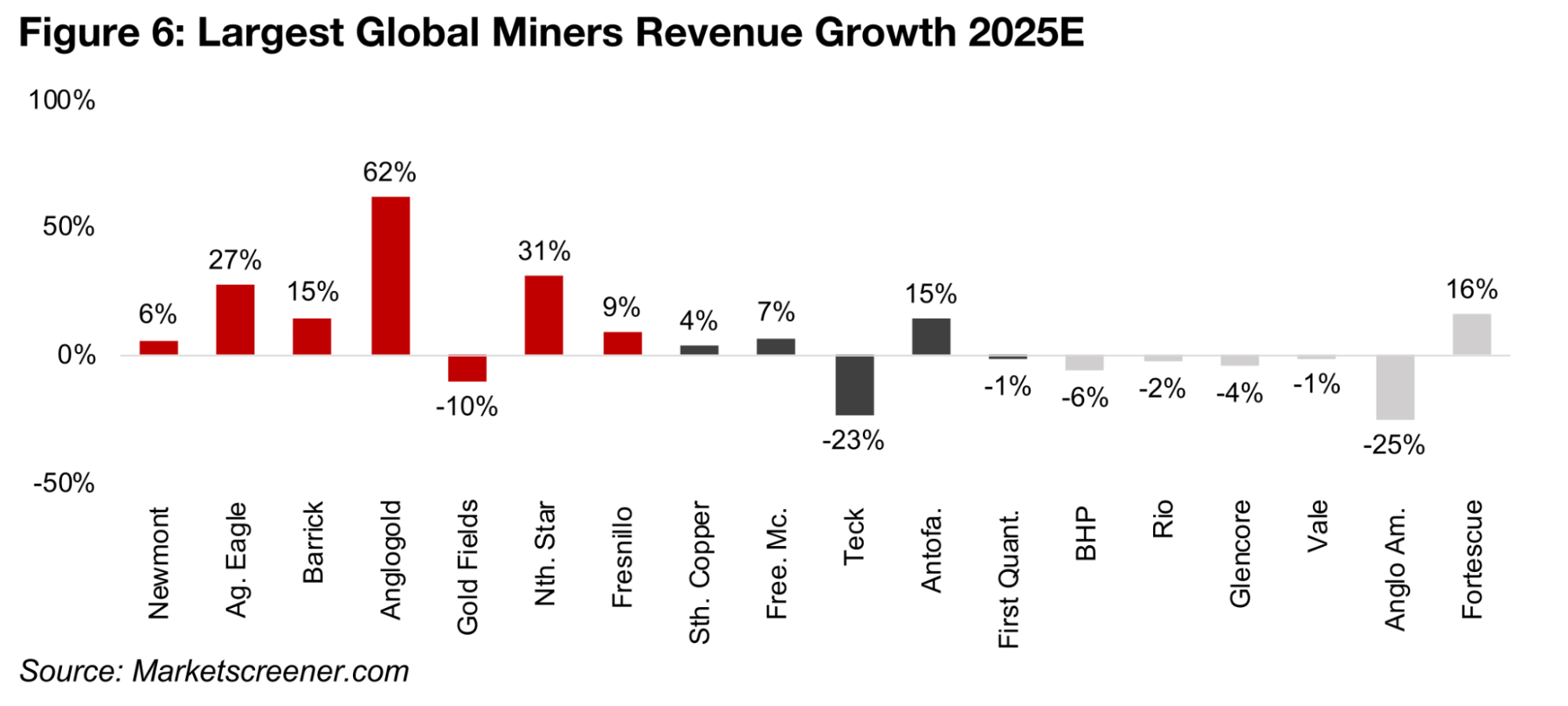

図6:世界最大手鉱山会社の2025年予想収益成長率

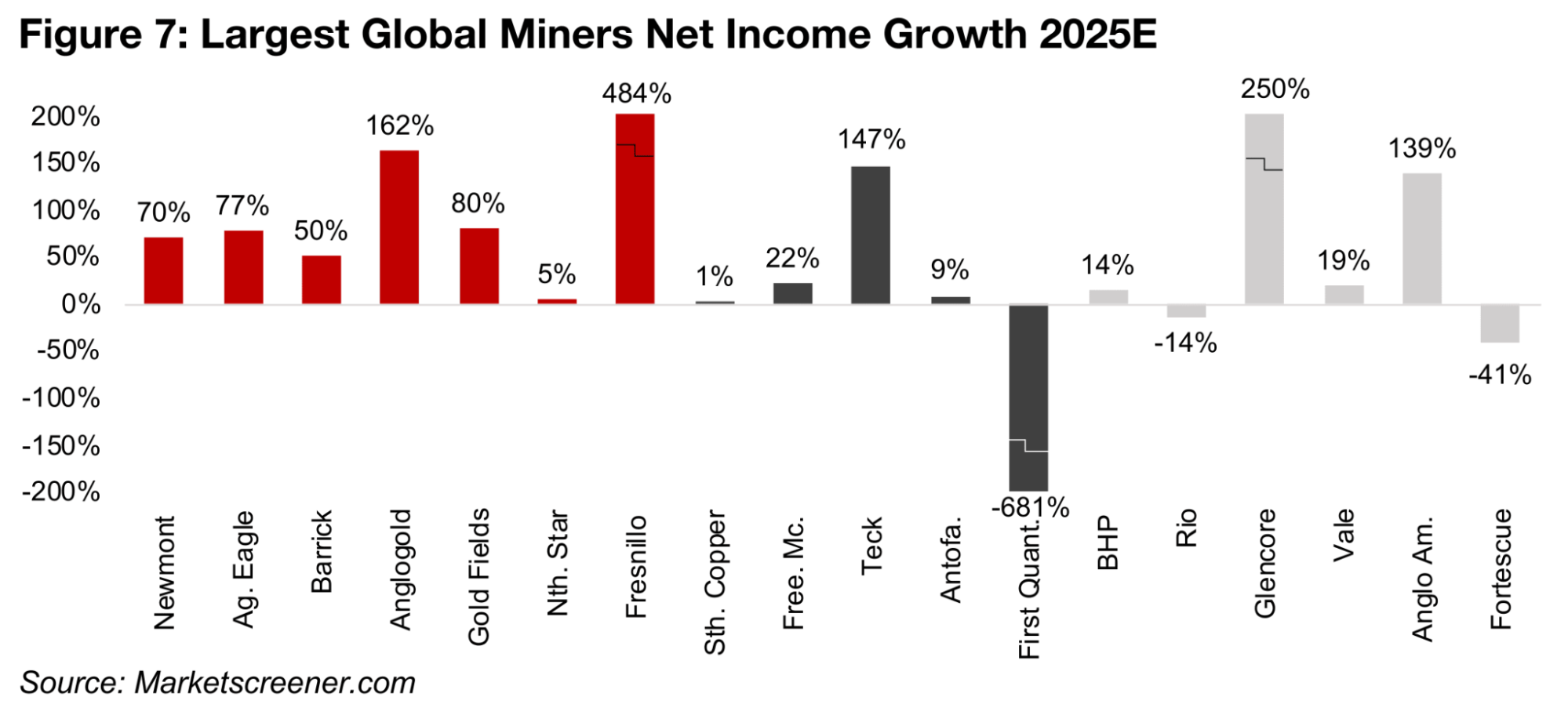

図7:世界最大手の鉱山会社の2025年の予想純利益成長率

金関連企業は2025年の収益成長期待が圧倒的に高く、特にアグニコイーグル(Agnico Eagle)、アングロゴールド・アシャンティ、ノーザン・スター(Northern Star)で大幅な増加が予想されている(図5)。

ニューモントとバリックはより控えめな上昇が見込まれ、ゴールドフィールズ(Gold Fields)のみが減少予想となっている。しかし、純利益はほぼ全社で50%以上の急増が予想され、ノーザン・スターのみが5%上昇で出遅れている(図6)。

銅関連企業では、サザン・コッパー、フリーポート・マクモラン、アントファガスタで控えめな収益増加が予想され、ファースト・クアンタムはほぼ横ばい、テック・リソースは大幅な減少予想となっている。

純利益成長期待はさまざまで、サザン・コッパーはほぼ横ばい、フリーポート・マクモラン(Freeport McMoran)とアントファガスタは堅調な上昇、テック)は低い基準からの大幅な上昇、ファースト・クアンタムは大幅な下落だが、これは両期間とも純利益の絶対水準がゼロに近い極めて低い水準にあるためである。

その他の大手企業では、BHP、リオ・ティント、ヴァーレ、グレンコアで成長がわずかに減少する見込みで、アングロ・アメリカン(Anglo American)は大幅な低迷、フォルテスキューは実際には堅調な収益増加が予想されている。

しかし、この部門の純利益成長は大きく異なり、BHPとヴァーレは上昇、リオ・ティントは控えめな下落、フォルテスキューは大幅な減少となっている。グレンコアとアングロ・アメリカンの大幅な上昇は、昨年の大幅な損失から黒字転換することを反映している。

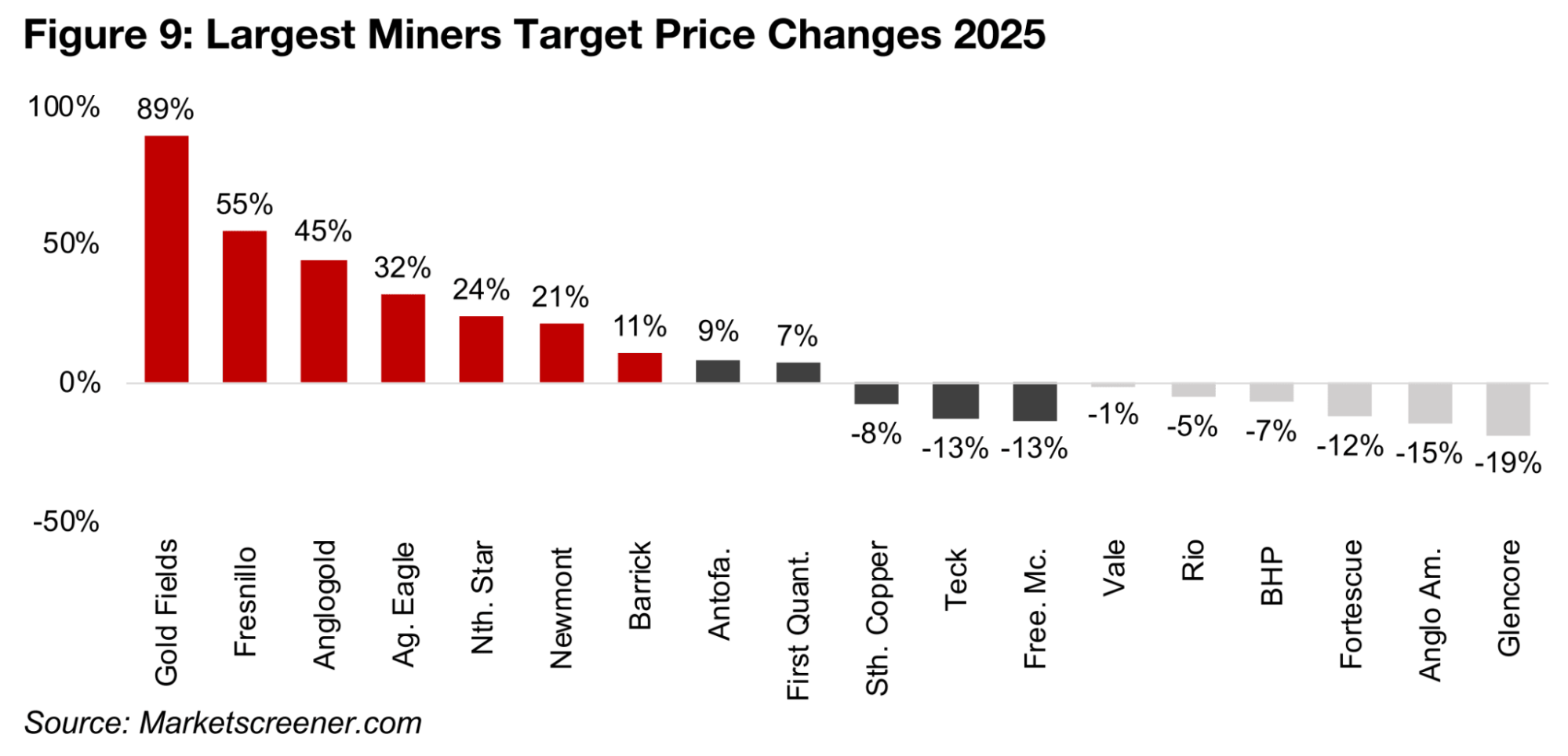

市場は今年、金関連企業に対して強気になっており、目標株価の上方修正幅は11%から89%に及んでいる(図9)。ニューモント、アグニコイーグル、アングロゴールド・アシャンティ、フレスニージョ、ゴールドフィールズの目標株価は全て、2025年の好調な収益期待を受けて大幅な上方修正を受けた。これは、2024年第4四半期と2025年第1四半期の好調な決算が発表される中、市場が今年前半にキャッチアップしていた可能性を示唆している。バリックは合理的に強い収益と純利益成長期待にもかかわらず、11%の上方修正にとどまっている。

銅価格の大幅上昇は、このセクターの目標株価の大幅上方修正をもたらしていない。アントファガスタの9%、ファースト・クアンタムの7%という最高の上昇幅でさえ比較的控えめで、特に金の目標株価上方修正と対照的である。サザン・コッパー、テック、フリーポート・マクモランは実際に今年目標株価が引き下げられた。

鉄鉱石生産にある程度の露出度を持つ全ての大手企業は目標株価の引き下げを受けており、この金属の弱い見通しが他の部門の強さを明らかに相殺している。これらの企業の多くは大きな銅部門も持っているが、このセクターのより純粋な銘柄で見られるように、この金属価格の上昇は必ずしも目標株価の上方修正を支えていない。

図9:メジャー鉱山会社の2025年における目標株価変動

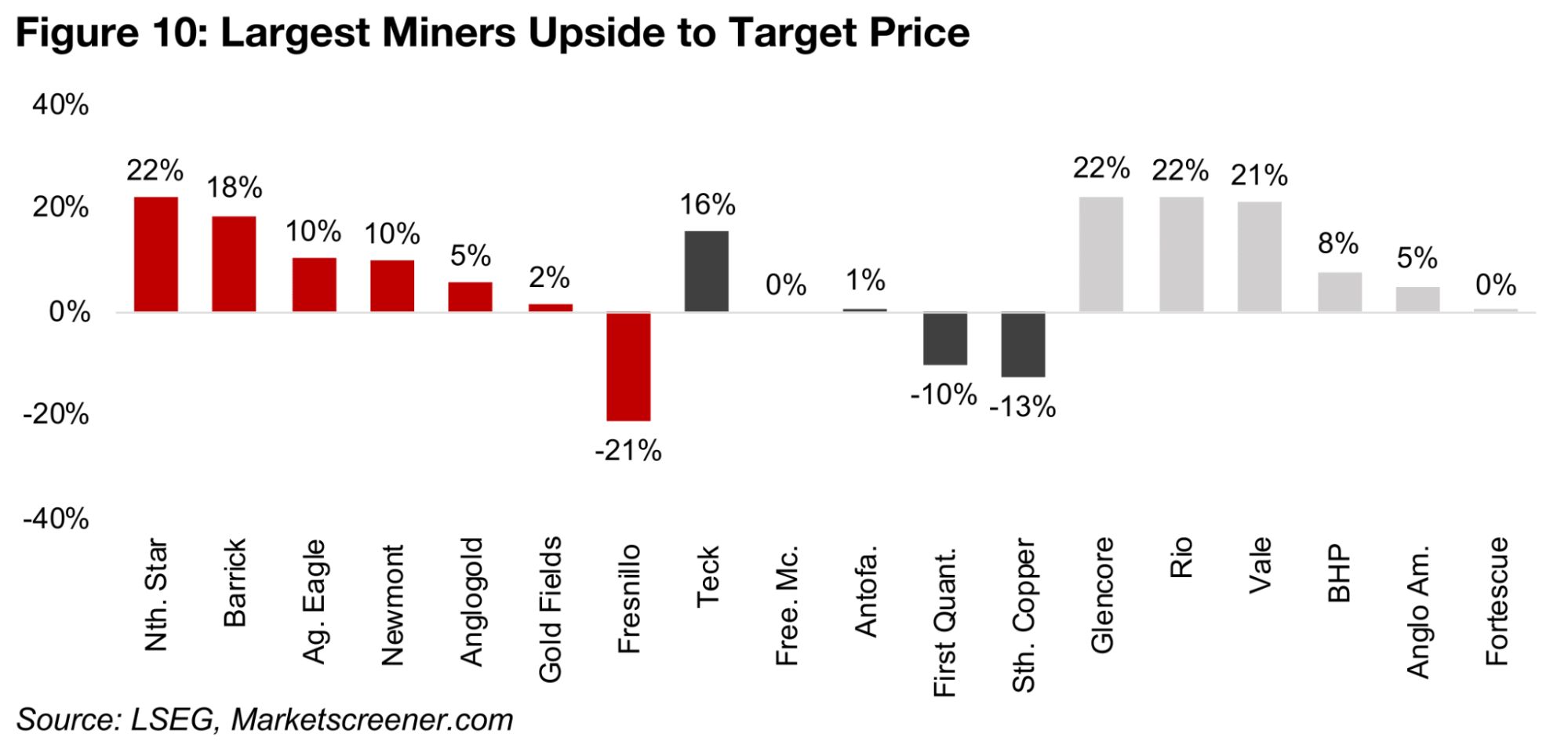

金セクターの上方修正後でも、市場の目標株価はフレスニージョを除く全ての企業に上昇余地があることを示している。今年のゴールドフィールズとアングロゴールド・アシャンティの好調なパフォーマンスにより、両社は目標株価に収束しており、上昇余地はそれぞれ2%と5%のみで、適正価値に近いことを示している(図10)。

銅関連企業では、市場は全体的に弱気で、テックのみに大幅な上昇余地を見込んでおり、フリーポート・マクモランとアントファガスタはほぼ適正価値に位置し、ファースト・クアンタムとサザン・コッパーは目標株価を下回ると予想している。

鉄鉱石関連企業では、市場は大幅な株価下落と目標株価の下方修正により、セクターの短期から中期的な悪材料がかなりの程度織り込まれたと見ているようだ。これにより、グレンコア、リオ・ティント、ヴァーレに20%超の上昇余地があり、BHPとアングロ・アメリカンはより控えめな上昇可能性があり、フォルテスキューのみがコンセンサス適正値に位置している。

図10:メジャー鉱山会社の目標株価に対する上昇余地

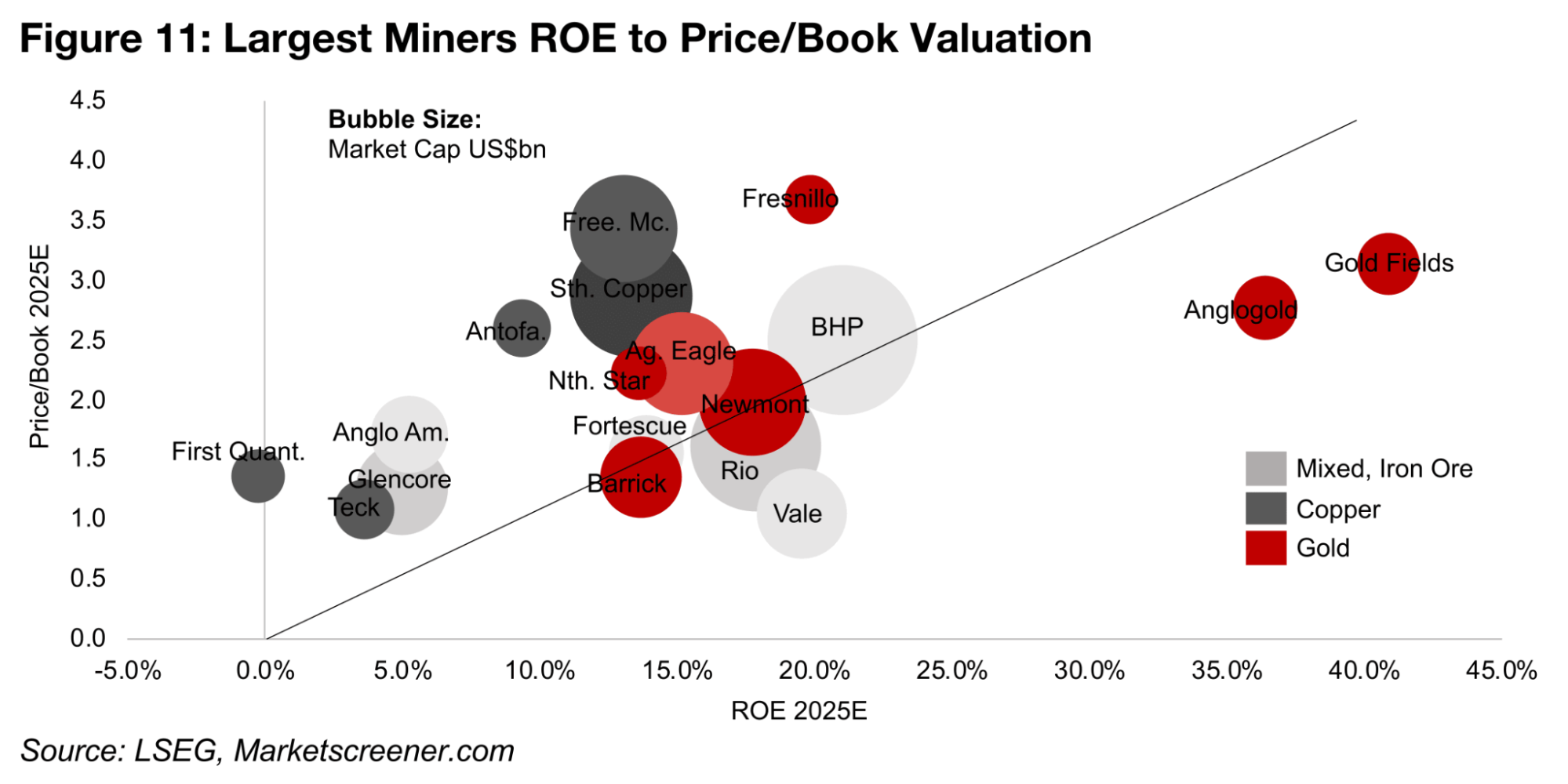

相対的な評価水準を示すもう一つの方法は、自己資本利益率(ROE)対株価純資産倍率(PBR)である。ROEが上昇すると、特定の企業に対してより高いPBR倍率を支払うことが予想され、これが大まかな指標として「評価ライン」を形成する(図11)。ライン以下の企業は過小評価の可能性を示し、ライン以上の企業は他の条件が同じであれば、ある程度の過大評価を示す。

金関連企業では、ニューモントとバリックはライン近くで取引され、アグニコイーグルとノーザン・スターはライン上で控えめに取引されており、深刻な過大評価や過小評価を示唆していない。アングロゴールドとゴールドフィールズは非常に高いROEにもかかわらずライン以下で取引されている一方、フレスニージョはラインを大幅に上回って取引されている。

銅関連株は全てライン上で顕著に取引されており、特にフリーポート・マクモラン、サザン・コッパー、アントファガスタが目立ち、ファースト・クアンタムとテックも同グループで最も低いROEにもかかわらず同様である。

その他の鉱山会社は混在しており、BHPは評価ライン上で控えめに取引され、リオはライン以下で取引されている。これは目標株価に対する上昇余地で見られることと一致しており、前者より後者の方が上昇余地が少ない。

ヴァーレもライン下で大幅に取引されており、目標株価に対する比較的強い上昇余地に反映されている可能性がある。アングロ・アメリカンはライン上で大幅に取引され、目標株価に対する上昇余地は比較的低く、グレンコアは同程度のROE水準でライン下でわずかに取引されている。

全体として、銅セクターはライン上で取引されていることが目立ち、金セクターとその他の大手鉱山会社はROE対PBRに基づく大幅な過小評価や過大評価の兆候を示していない。

図11:メジャー鉱山会社のROE対株PBR評価

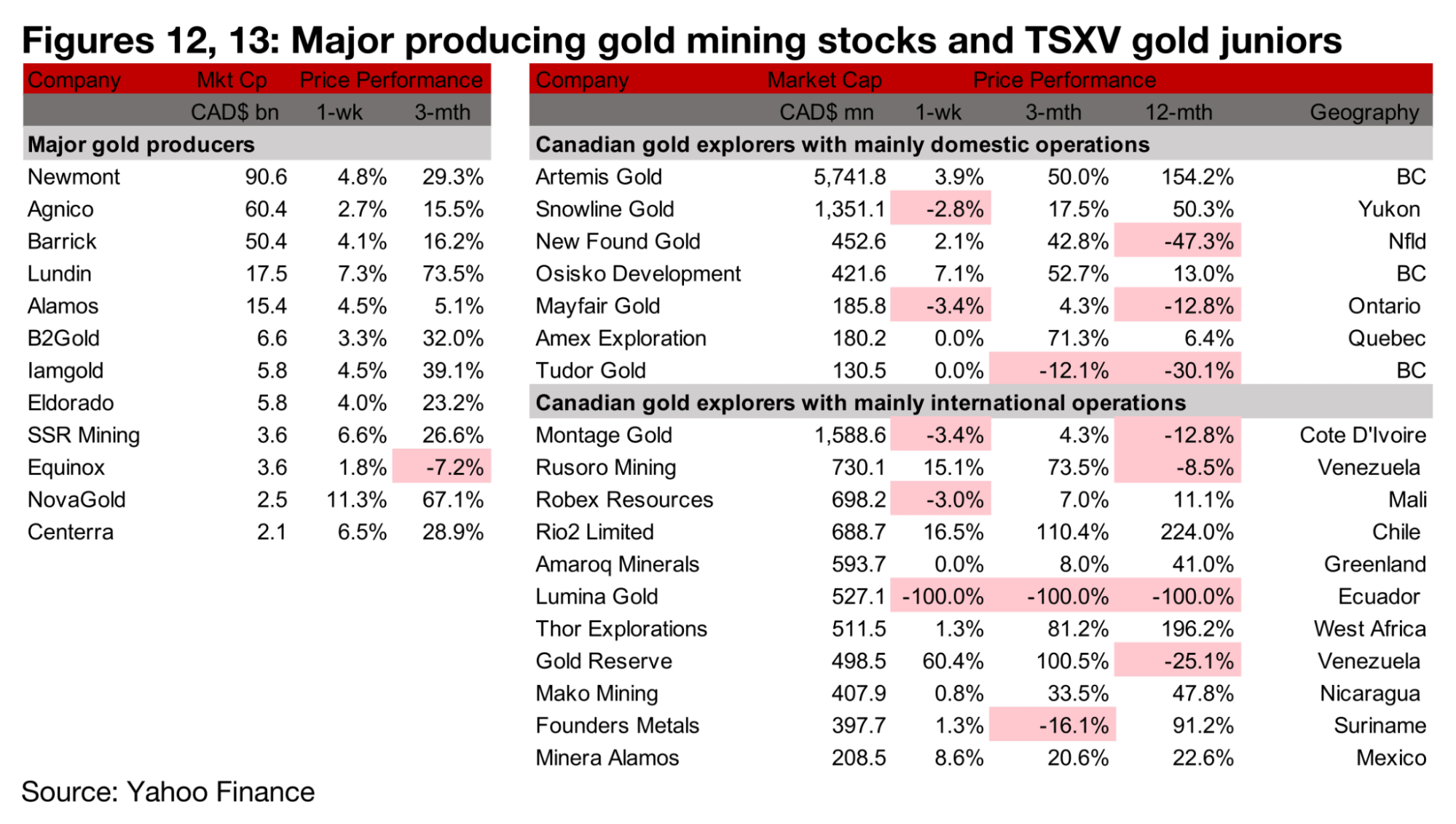

図12、13:メジャー金鉱株とTSXVのジュニア金鉱株

金価格と株式市場の上昇を背景に、メジャー金鉱会社およびTSXV上場の金関連株の多くが上昇した(図13、14)。とくに、カナダ国内で事業を展開するTSXV企業に注目が集まっている。

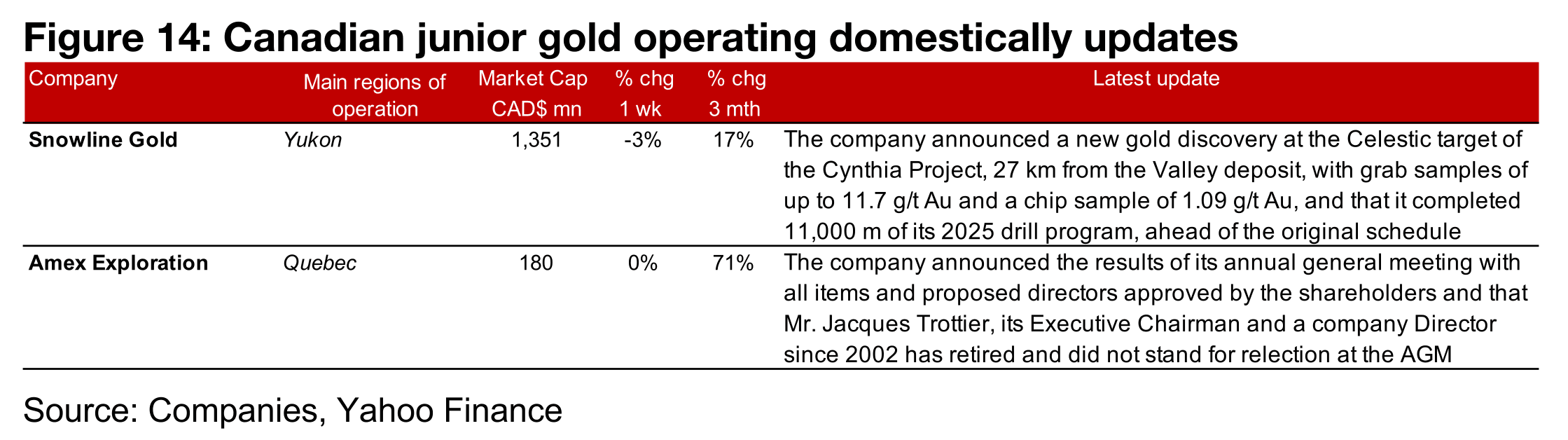

スノーライン・ゴールド(Snowline Gold)は、シンシア・プロジェクト内のセレスティック・ターゲットにおいて新たな鉱脈を発見したと発表。2025年掘削プログラムのうち、計画されていた1万1000メートルの掘削はすでに完了しており、これは予定を上回るペースである。また、アメックス・エクスプロレーション(Amex Exploration)は、株主総会の結果を公表した(図14)。

主に海外で事業を展開するTSXV金関連企業では、ゴールド・リザーブ(Gold Reserve)が、米国子会社ダリナー(Dalinar)を通じて73億8200万米ドルの入札により、シトゴ石油(CITGO Petroleum)の間接親会社であるPDVホールディングの株式購入の最終推奨入札者となったと報告した。

これは今年前半のレッドツリー・インベストメンツ(Red Tree investments)による37億米ドルの入札の約2倍で、ルソロ・マイニング(Rusoro Mining)、コッホ・ミネラルズ(Koch Minerals)、シーメンス・エナジー(Siemens Energy)を含むコンソーシアムに支援され、15年間の法的手続きの終了を示している。

マコ・マイニング(Mako Mining)は、エレベーション・マイニング(Elevation Mining)がトリプル・フラッグ・プレシャス・メタルズ(Triple Flag Precious Metals)子会社のマベリックス・メタルズ(Maverix Metals)に負っていた4950万米ドルの債務を180万米ドルで取得した。これにより、2024年末に取得したモス鉱山のロイヤルティ保有者との継続中の訴訟をコントロールできるようになる(図15)。

図14:カナダ国内におけるジュニア金鉱企業の最新情報

図15:カナダの海外展開ジュニア金鉱企業の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。