本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

中東情勢の悪化を背景に、金は3.3%上昇し、3431米ドルを記録。過去2か月にわたって続いていた3200〜3400米ドルのレンジから、やや外れる形となった。

プラチナは3.7%上昇し、過去1か月で23.2%の値上がりとなった。宝飾品向けの需要が増加する一方で、最大の生産国である南アフリカからの供給が減少していることから、今年は大幅な供給不足に陥るとの見方が広がっている。

金鉱株は全体的に上昇し、メジャー金鉱会社が約2週間ぶりに相場をけん引した。GDXは5.5%高となった。ジュニア金鉱会社も3.2%の上昇と堅調だったが、株式市場全体ではS&P500が1.1%安、ナスダックは1.3%安と軟調だった。

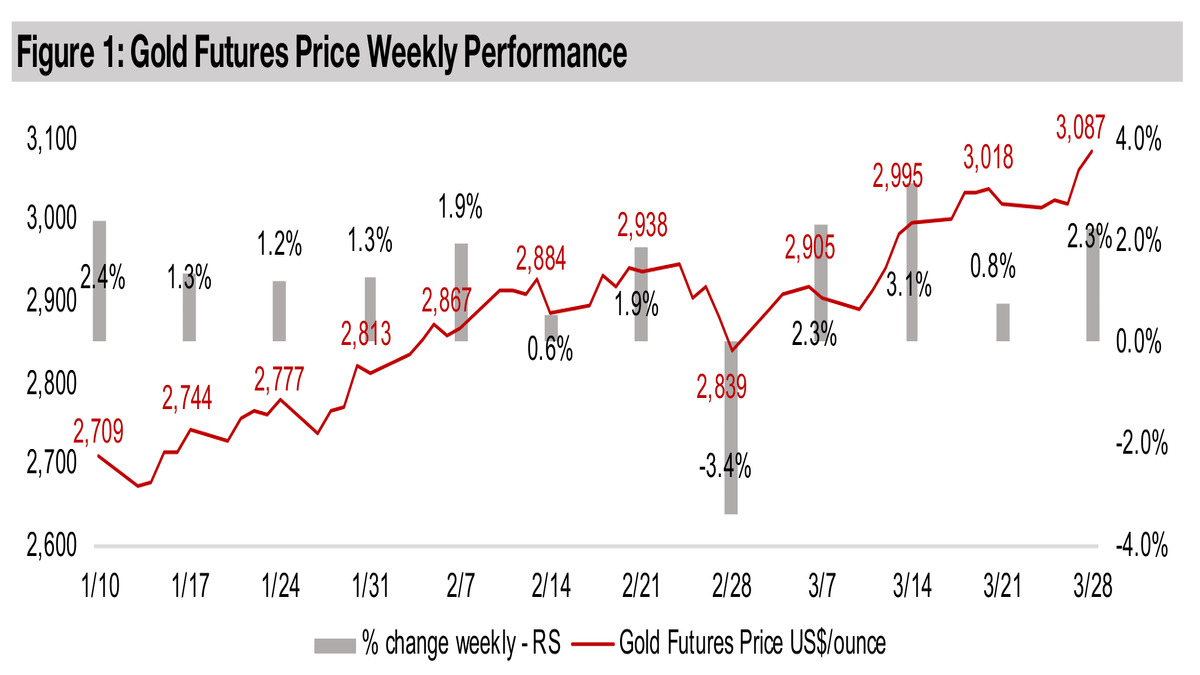

図1:金先物価格の週間パフォーマンス

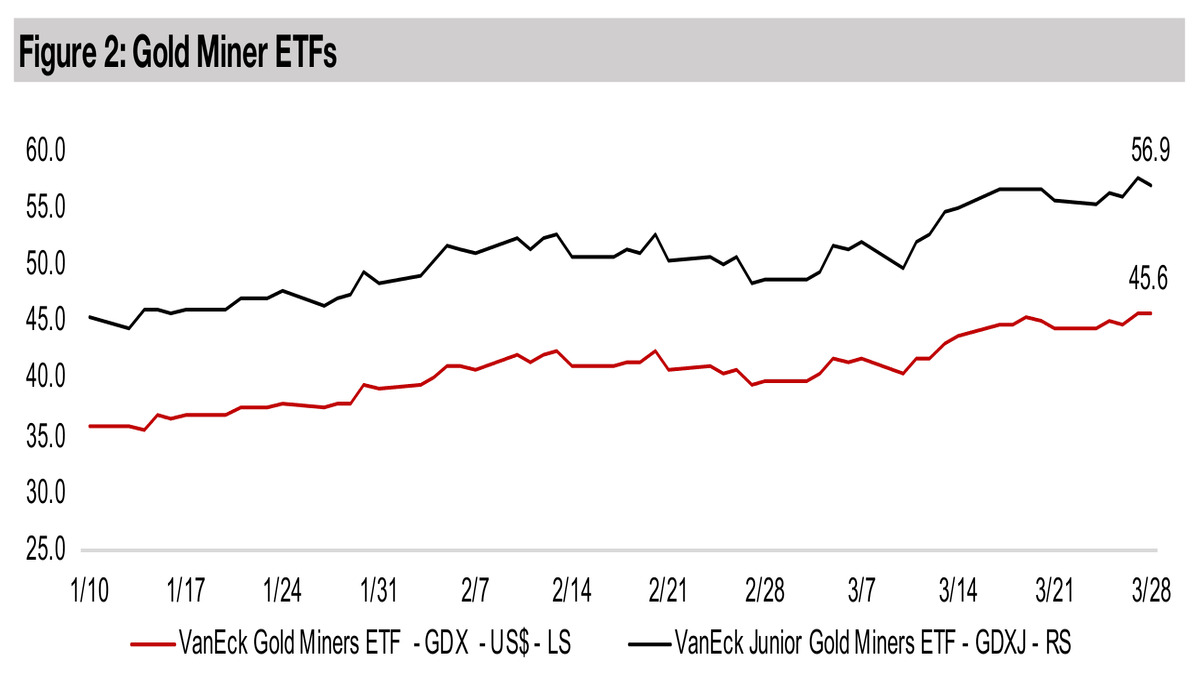

図2:金鉱株ETF

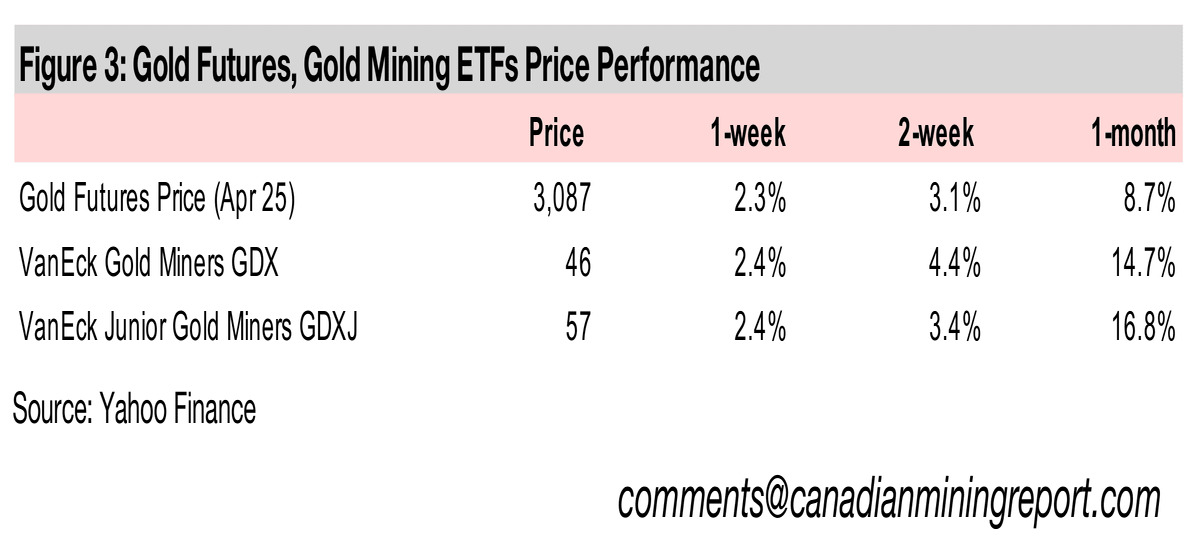

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は3.3%上昇し、過去最高となる3431米ドルに達した。これは、過去3か月間にわたって続いていた3200〜3400米ドルのレンジをわずかに上回る水準である。最大の要因は、イスラエルとイラン間の紛争が深刻化し、地政学的リスクが一段と高まったことだ。

この緊張の高まりは、原油価格の11.7%急騰も引き起こした。原油は多くの産業にとって主要なコスト要因であるため、インフレリスクを押し上げている。この状況は、アメリカにおけるインフレ鈍化の流れに影響を及ぼす可能性がある。今週発表された2025年5月の総合消費者物価指数(CPI)は2.4%となり、2025年1月の3.0%からは低下したが、前月の2.3%からはやや上昇している。コアインフレ率は過去3か月間にわたり2.8%で横ばいが続いているものの、1月の3.3%からは確実に低下している。

金は大きく上昇したものの、3.7%高と堅調な動きを見せたプラチナには及ばなかった。一方で、銀の0.6%高を上回り、1.7%下落したパラジウムよりは良好なパフォーマンスとなった。その他の貴金属は、過去1か月間での金の6.3%上昇を上回る動きを見せており、プラチナは23.2%急騰、銀は9.8%高、パラジウムも7.8%上昇している。

今年に入ってから、金とその他の貴金属との価格比率は歴史的な平均を大きく上回っており、ポートフォリオのリバランスが現実的な選択肢となりつつある。現時点では、このリバランスは金の下落によってではなく、他の貴金属の価格上昇によって進んでいる状況だ。

金鉱株も全体的に上昇し、メジャー企業が2週間ぶりに主導権を取り戻す展開となった。GDXは5.5%上昇し、ジュニア企業もGDXJが3.2%の上昇と堅調だった。こうした動きは、株式市場全体が下落する中で見られたものであり、S&P500は1.1%安、ナスダックは1.3%安、ラッセル2000は1.9%安と軟調であった。

地政学的リスクの急上昇、原油価格の高騰、そして割高感のあるバリュエーションが、「リスクオン」相場を押し下げ始めている可能性がある。過去2か月間続いていたこの上昇局面では、2025年4月8日の安値からS&P500が20.0%上昇、ナスダックは27.1%高、ラッセル2000も19.3%上昇した。

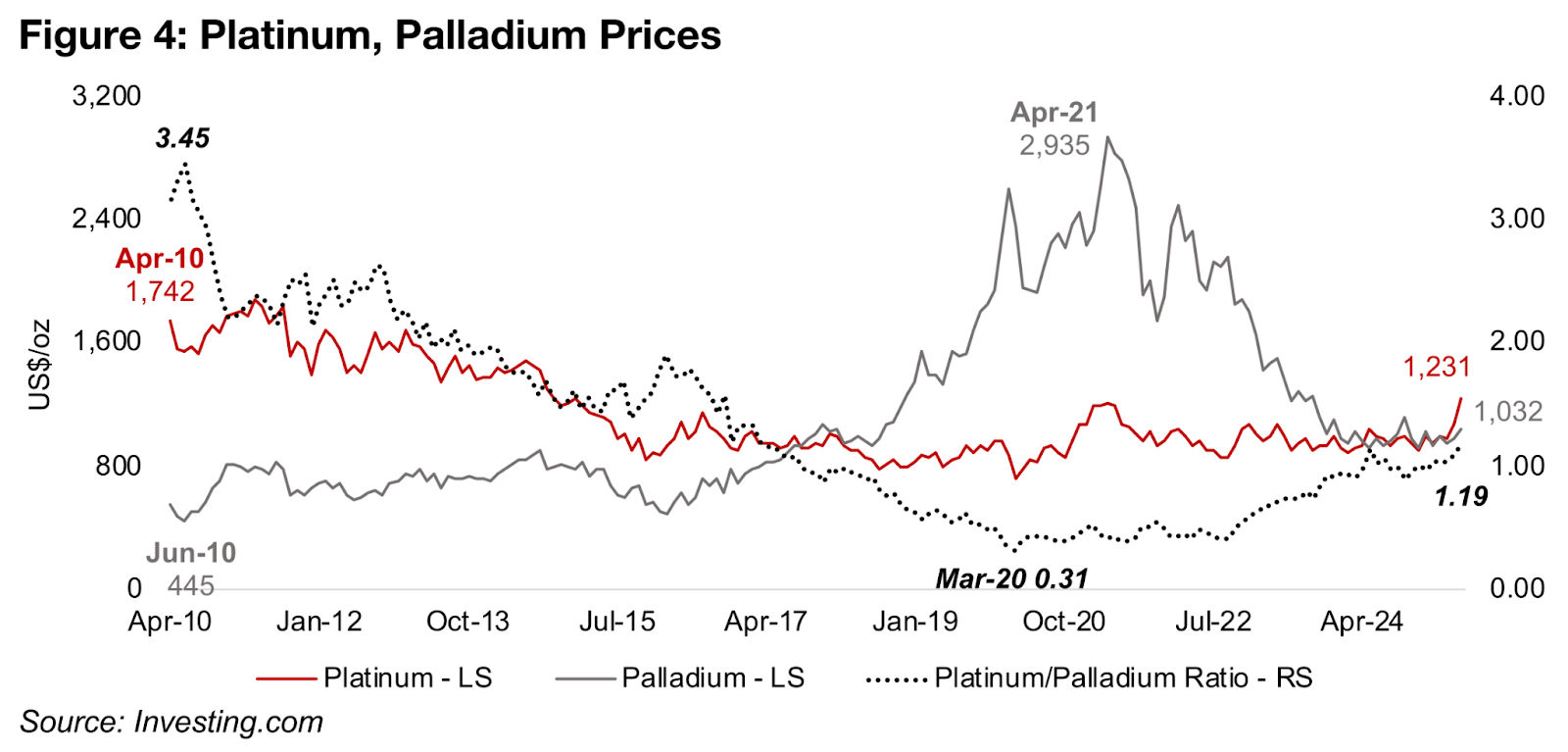

プラチナ価格は大幅な上昇を続けており、7年ぶりにパラジウムを上回る動きを見せている。2024年から2025年初頭にかけて、両者の価格はほぼ同水準で推移し、プラチナ対パラジウムの価格比率は1.0倍近辺で安定していた。しかし、足元ではこの比率が1.19倍にまで上昇している(図4)。それでも長期的な視点で見ると、依然として等しい水準と言える。

2010年初頭には、プラチナ価格はパラジウムを大きく上回っており、比率は3.45倍に達していた。その後、主にプラチナ価格の下落により両者の価格差は縮小し、2017年にはついに同じ水準に達した。

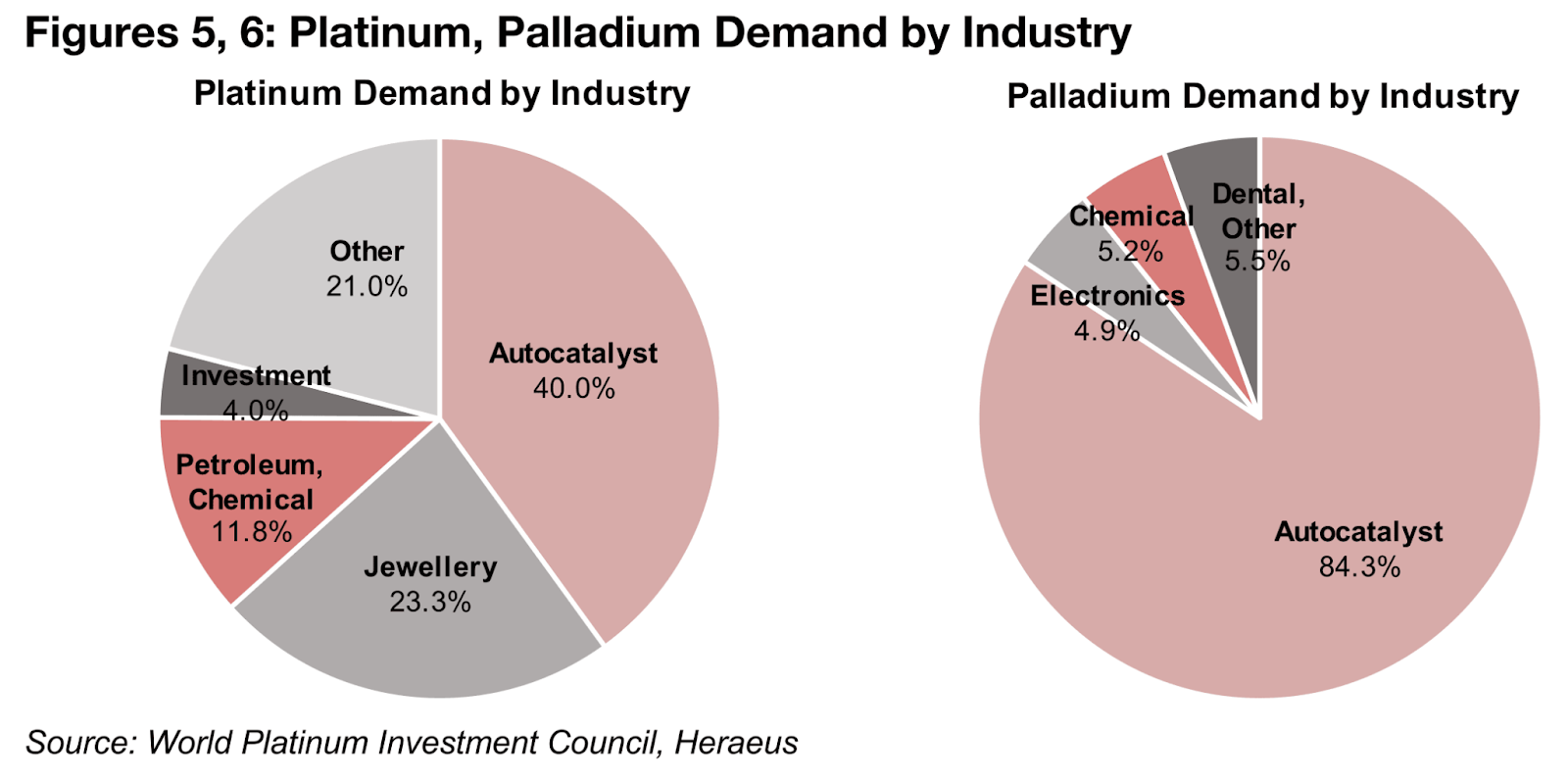

この価格収束の背景には、両金属が自動車触媒に多く使われていることがある。現在、自動車触媒はプラチナ需要の約40%、パラジウム需要の84%を占めている(図5、6)。2010年から2017年にかけては、プラチナ価格の高さを受けて業界全体がパラジウムへの代替を進めた。技術的な変更により、パラジウム対プラチナの代替比率は2.0倍から1.0倍へと縮小していった。

この動きは2017年以降も続き、パラジウム価格はプラチナを大きく上回るようになった。加えて供給制約も重なったことで、価格比率は2020年3月には0.30倍まで低下した。

しかし、2021年4月にパラジウム価格がピークを迎えると、自動車業界は再びプラチナへの代替を進めるようになる。ただし、2021年から2024年にかけてプラチナ価格は比較的横ばいで推移し、両金属の価格が接近したのは主にパラジウムの下落によるものだった。

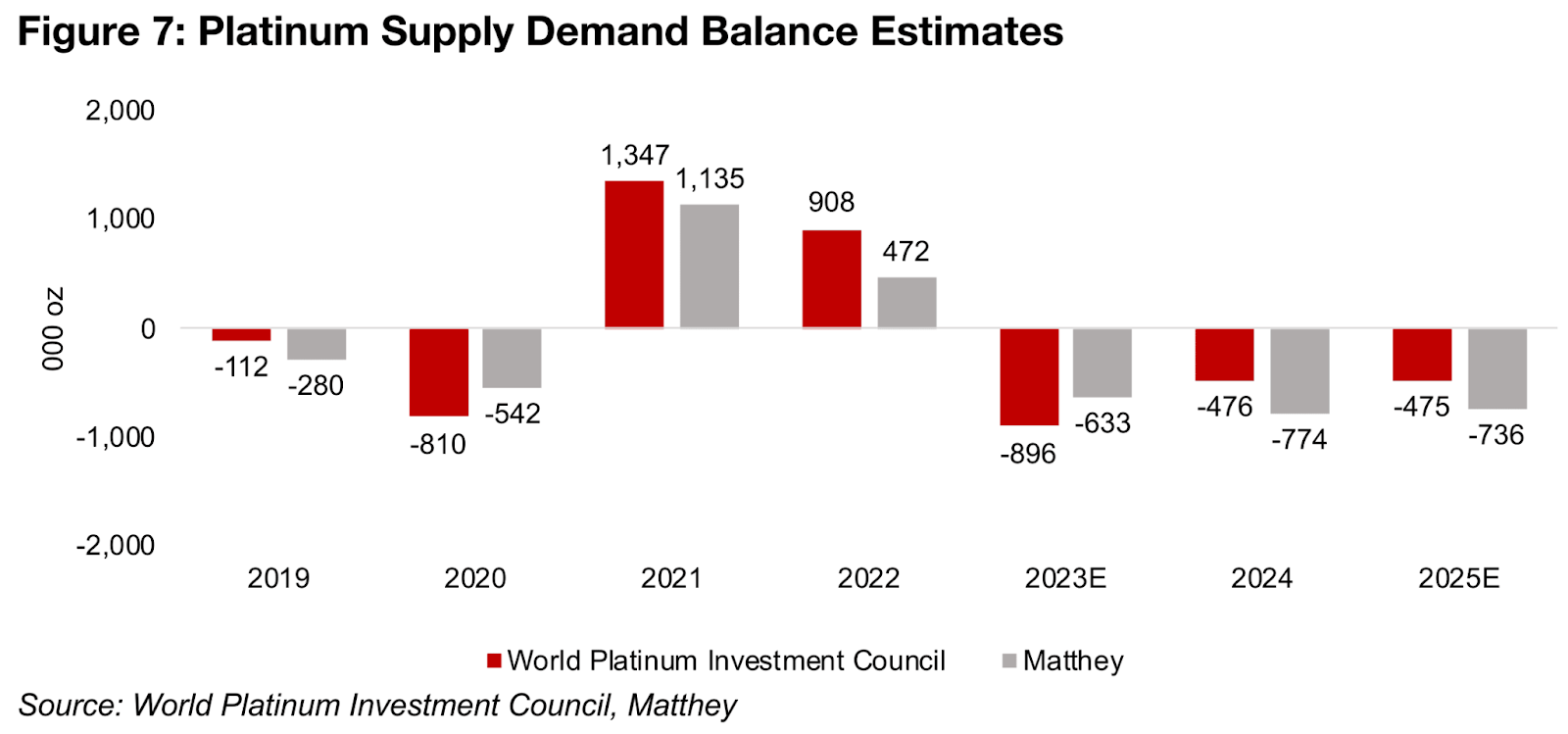

プラチナ市場は2025年に3年連続の供給不足となる見通しだが、その規模については主要な情報機関で見解が分かれている(図7)。世界プラチナ投資評議会(WPIC)は47.5万オンスの供給不足、マット社(Matthey)は73.6万オンスの不足と予測しており、それぞれの供給量に対して8.8%および13.3%という大きな比率を占めている。

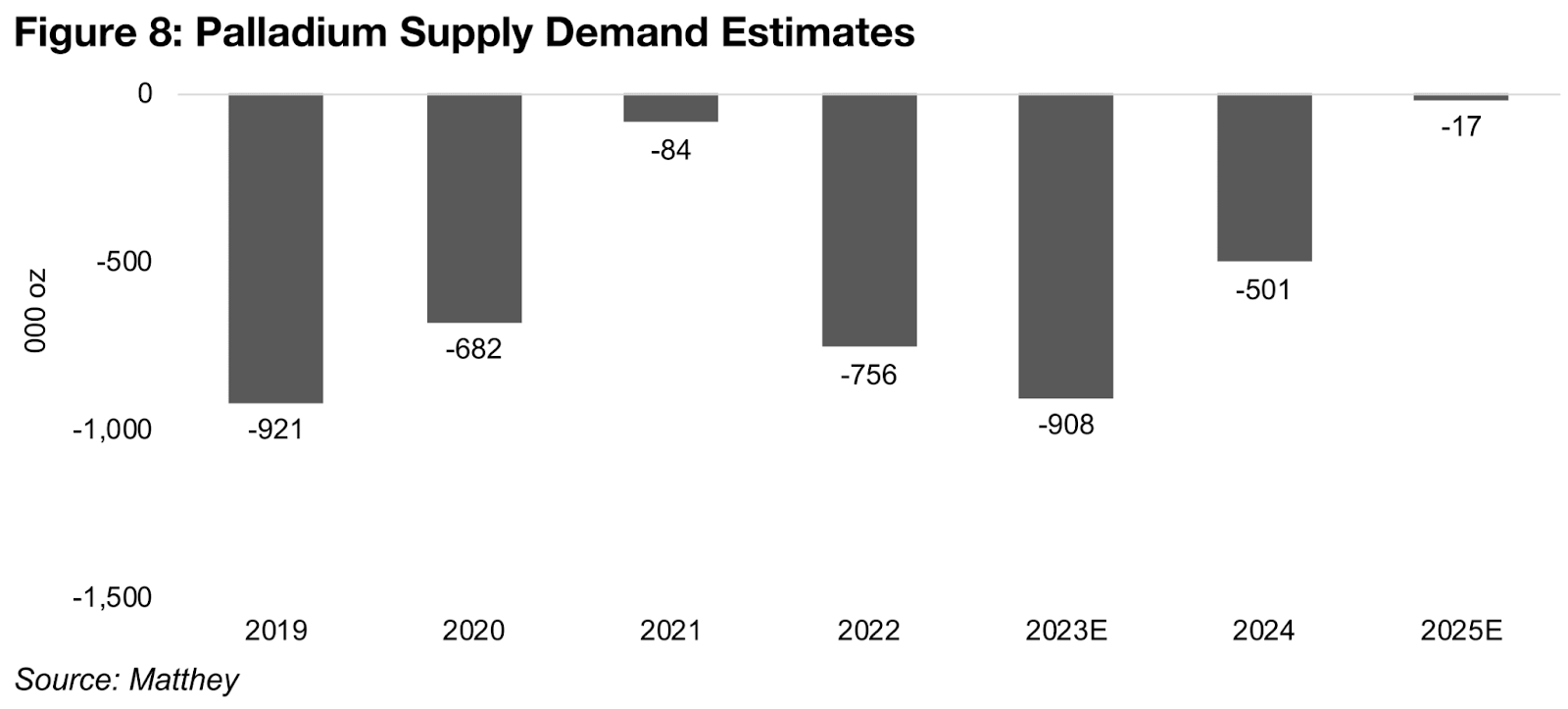

2021年〜2022年にかけて、プラチナ市場は大幅な供給過剰にあったことから、この期間にパラジウムに比べてプラチナ価格が大きく出遅れた理由の一部を説明できる。対照的に、パラジウム市場は2021年にはほぼ均衡し、2022年と2023年には大幅な供給不足に見舞われていた(図8)。しかしその不足は2024年に大きく縮小し、2025年には供給不足がわずか1.7万オンス(供給量の0.3%)となり、市場は均衡に近づくと見られている。

図4:プラチナ、パラジウム価格

図5、6:プラチナ、パラジウムの産業別需要

図7:プラチナの需給バランス推計

図8:パラジウムの需給見通し

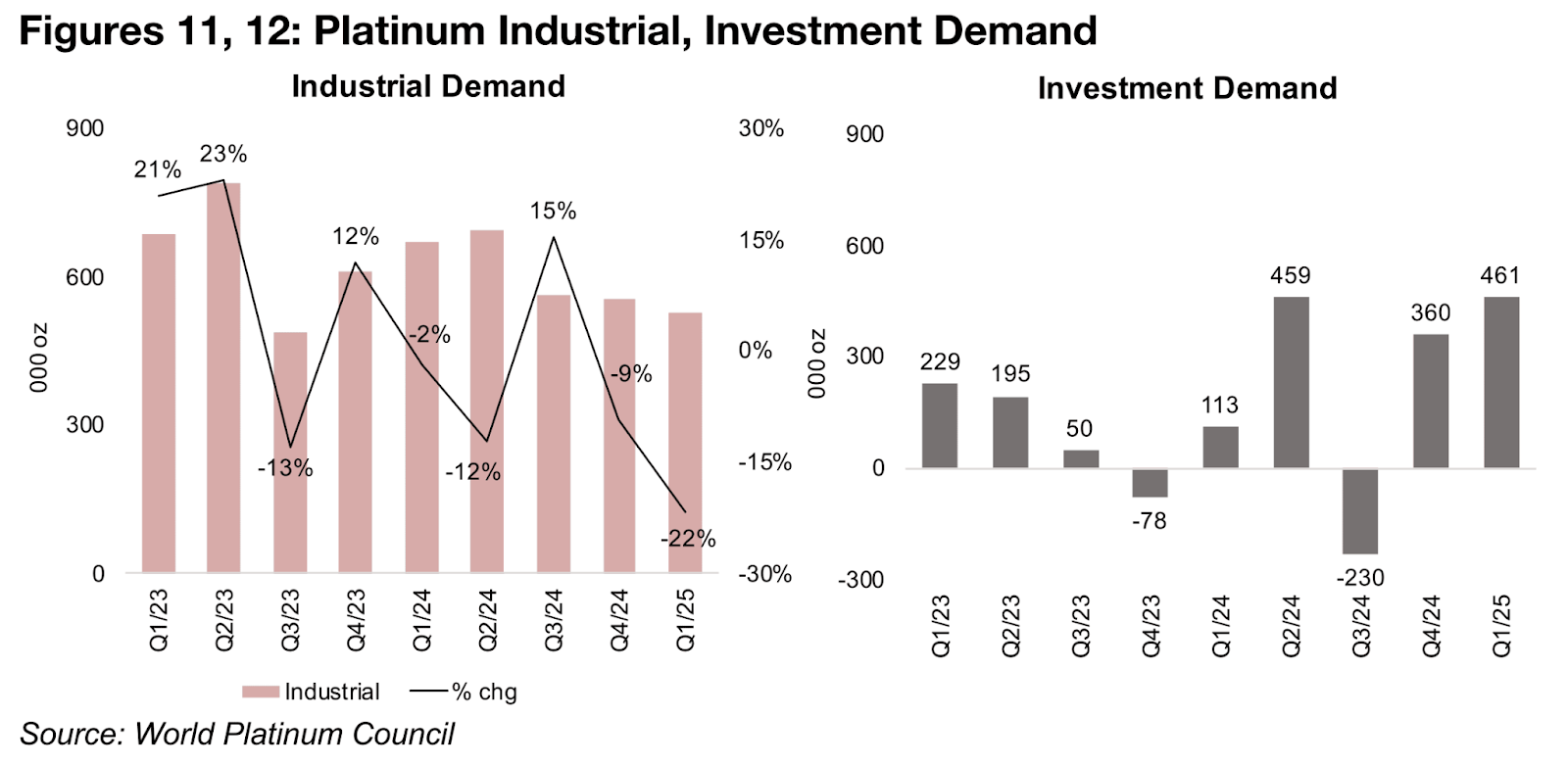

プラチナ需要については、2025年に減少が見込まれている。世界プラチナ投資評議会(WPIC)は、供給量の6.2%減に対して需要が5.6%減になると予測しており、ジョンソン・マッセイ(Matthey)は供給が3.2%減、需要が3.4%減になるとの見通しを示している。両者の予測はいずれも、プラチナ市場が2025年に縮小するとの認識で一致している。

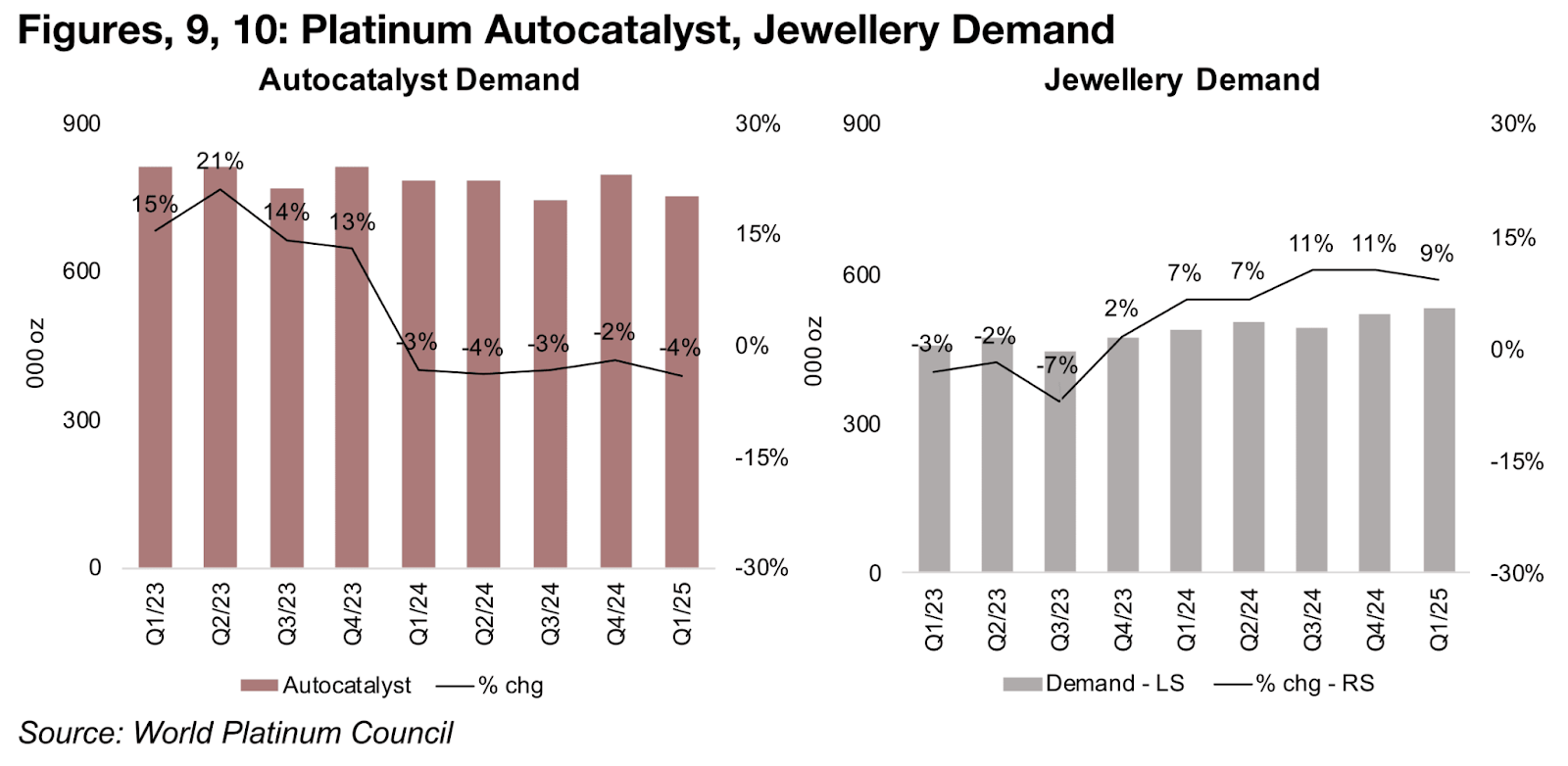

主な要因の一つは、自動車産業の減速だ。自動車触媒の需要は2024年の最初の3四半期に2桁成長を記録したものの、直近の4四半期では1桁台前半の減少が続いている(図9)。これは、自動車業界全体が電気自動車(EV)へのシフトを進めていることが大きく影響している。EVは排ガスを出さないため、自動車触媒を必要としない。

今後、EVの普及が加速し、ガソリン車の販売が実際に減少し始めれば、プラチナとパラジウムの両方にとって構造的な需要減少につながる可能性がある。ハイブリッド車は引き続き自動車触媒を使用するため、一定の需要を支えると見られているが、EVの普及が進めば進むほど、両金属の市場には長期的な下押し圧力がかかることになりそうだ。

一方、プラチナの宝飾品需要は力強い回復を見せている。2024年の最初の3四半期には1桁台のマイナス成長だったが、その後は上昇に転じ、同年上半期は前年比7%増、下半期は11%増、2025年第1四半期には9%増となった(図10)。

この回復は主に中国からの需要に支えられており、高騰を続ける金の代替としてプラチナが選ばれている状況だ。中国は世界最大の金宝飾品市場であり、インドがそれに次ぐ。金は主に価値の保存手段として使われるため、宝飾品としての消費というよりは、貨幣的な需要に近い側面がある。

金価格の上昇が続けば、このプラチナへの代替需要は今後も継続する可能性があるが、最近のプラチナ価格の上昇により、金・プラチナの両方が割高と見なされ始めるリスクも出てきている。

図9、10:プラチナ、自動車触媒、宝飾品の需要

自動車触媒の需要 宝飾品の需要

プラチナの産業用需要は、石油、化学、その他の産業分野を含みますが、ここ2四半期にわたり低調に推移しています。2024年第4四半期には9%減少し、2025年第1四半期にはさらに22%減と大きく落ち込んでおり(図11)、この減速傾向は今後も続くと見られています。

世界プラチナ投資評議会(WPIC)も、このセグメントが2025年に縮小すると予測しています。

産業用需要は、自動車触媒や宝飾品に比べてもともと変動が大きい傾向にありますが、最大の変動幅を示しているのは「投資需要」のセグメントです。

投資需要は、他の用途とは性質が異なり、以下の4つのカテゴリーで構成されています。

①地金とコインの変動

②中国における500グラム超の地金販売

③ETFの保有量変動

④取引所が保有する在庫の変動

このうち、中国の地金販売を除いたすべての項目は、実際に需要がマイナスに転じる可能性があります。

これが、他のセグメントでは需要が急激にゼロになったりマイナスに落ち込んだりしないのに対し、投資需要セグメントでは大きなブレが発生する理由です。

実際に、2023年第4四半期および2024年第3四半期には、このセグメントでマイナスの需要が記録されました(図12)。WPICは、2025年もETFからの資金流出が続くことを主因として、このセグメントが再び減少に転じると見込んでいます。

図11、12:プラチナの産業用需要、投資需要

産業用需要 投資需要

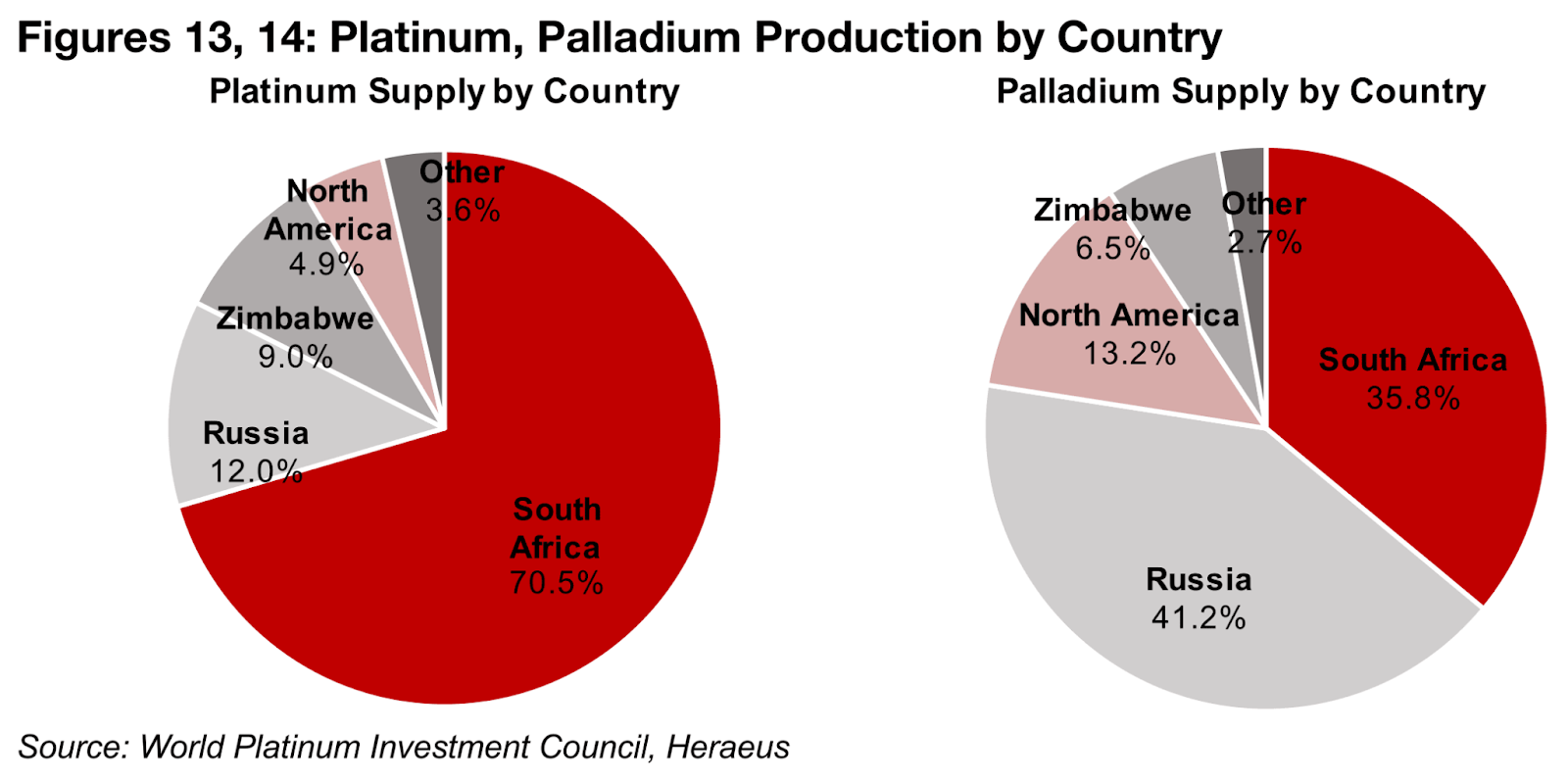

プラチナは供給側にも問題があり、特に全体の70.5%を占める南アフリカからの供給に課題が集中している(図13)。一方、パラジウムの生産は南アフリカに偏っておらず、同国の割合は35.8%にとどまる。最大の供給国はロシアで、全体の41.2%を占めている(図14)。

プラチナ価格が長期にわたって低迷していることもあり、南アフリカの多くの生産者は収益性への懸念から、事業の縮小や拡張計画の見直しを迫られてきた。さらに、電気自動車(EV)への移行やガソリン車の縮小による需要減の可能性も、プラチナおよびパラジウムの生産者が新規投資に慎重になる背景の一つとなっている。

両金属とも、自動車触媒としての用途が需要の大部分を占めているため、業界全体がこうした構造変化に対応せざるを得ない状況にある。

図13、14:国別のプラチナ、パラジウムの生産量

プラチナの国別供給比率 パラジウムの国別供給比率

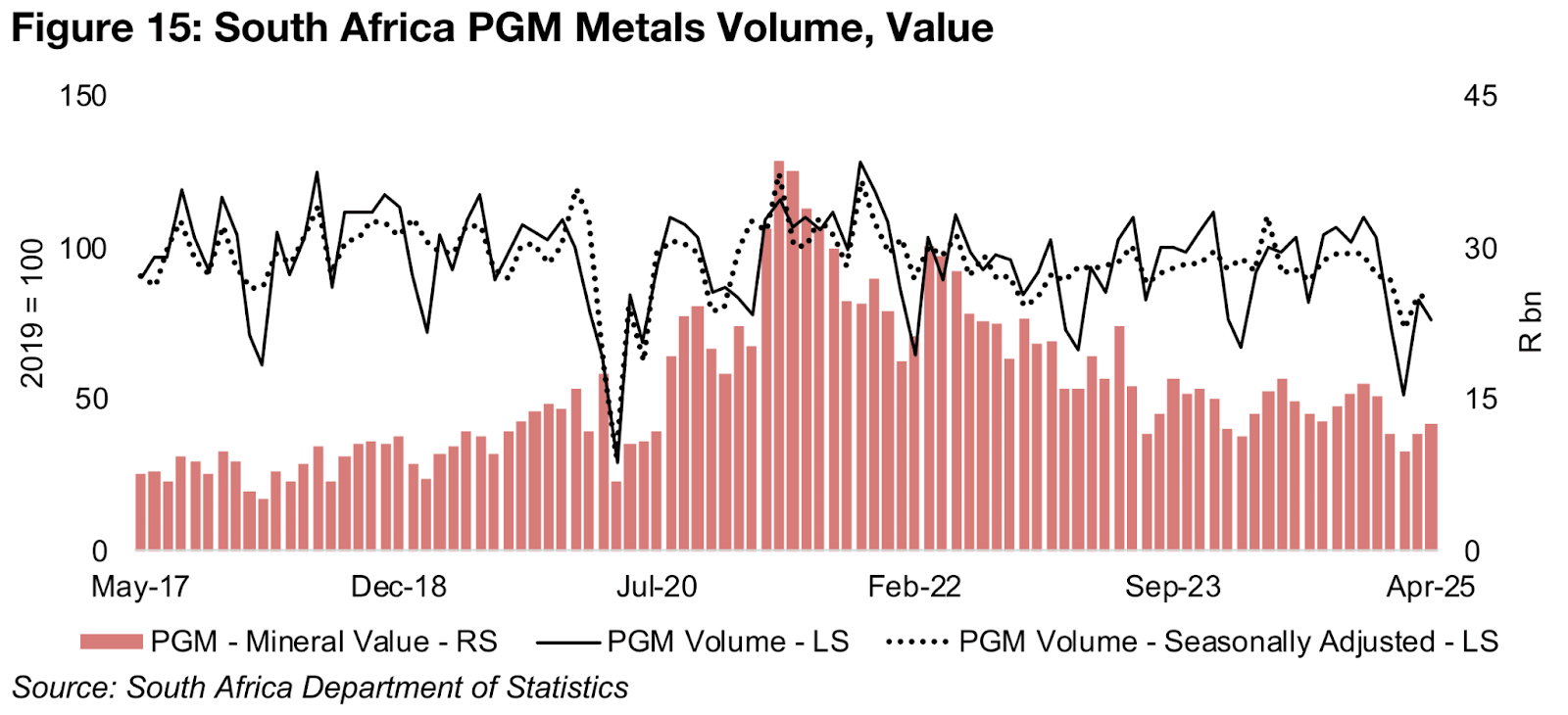

南アフリカにおける白金族金属(PGM)の生産量は、今年に入って減少傾向が続いている(図15)。主要金属であるプラチナとパラジウムの生産を含むPGMの生産指数は、2025年2月に51.1を記録し、2020年4月の31.1以来の最低水準となった。その後も指数は回復に乏しく、直近の2025年4月の値は75.9にとどまっている。

PGMの総価値も、2021年4月のピークを境に着実に下落しており、この主な要因はパラジウム価格の下落である。一方で、プラチナ価格は過去1か月で上昇を見せたものの、それ以前の期間は概ね横ばいで推移していた。

図15:南アフリカの白金族金属の生産量と価格

図16、17:メジャー金鉱株とTSXVのジュニア金鉱株

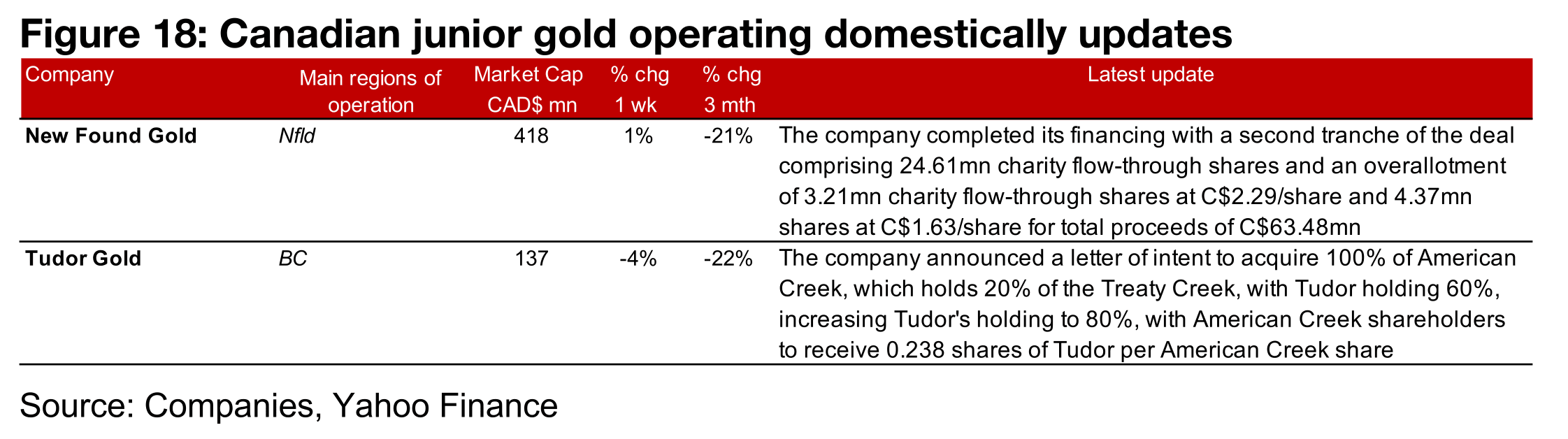

金価格の上昇を受け、メジャー金鉱会社やTSXベンチャー取引所(TSXV)に上場する金鉱会社の多くが株価を上昇させた(図16、17)。カナダ国内で主に事業を展開する会社では、ニューファウンド・ゴールド(New Found Gold)が資金調達を完了し、2回目の資金提供分を実行した。チューダー・ゴールド(Tudor Gold)はアメリカン・クリーク(American Creek)の買収に向けた意向書を発表し、トリーティー・クリーク鉱床の保有比率を80%に引き上げる見込みだ(図18)。

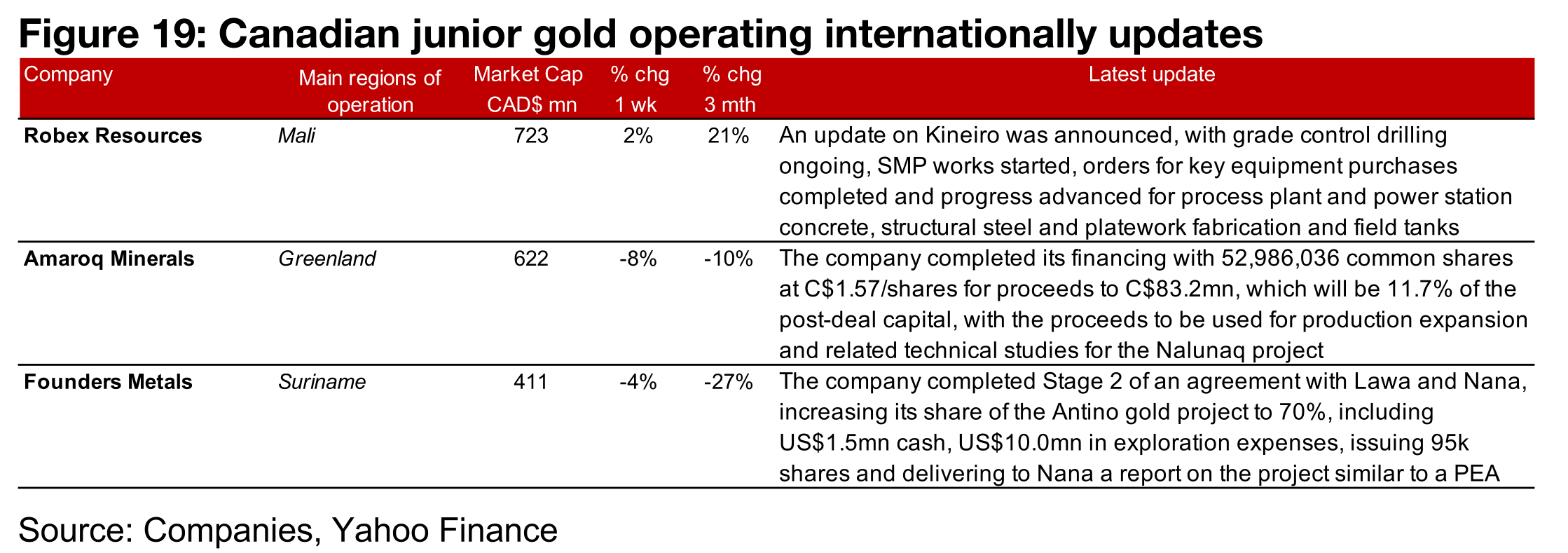

一方、海外で事業を展開する会社では、ロベックス・リソーシズ(Robex Resources)がギニアのキネイロ鉱山における建設進捗を更新。アマロック・ミネラルズ(Amaroq Minerals)は資金調達を完了し、ファウンダーズ・メタルズ(Founders Metals)はスリナムのラワ・ゴールド(Lawa Gold)およびナナ・リソース(Nana Resources)との契約第2段階を完了。これにより、アンティノ金プロジェクトにおける持株比率を70%に引き上げた(図19)。

図18:カナダ国内におけるジュニア金鉱会社の最新情報

図19:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。