本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

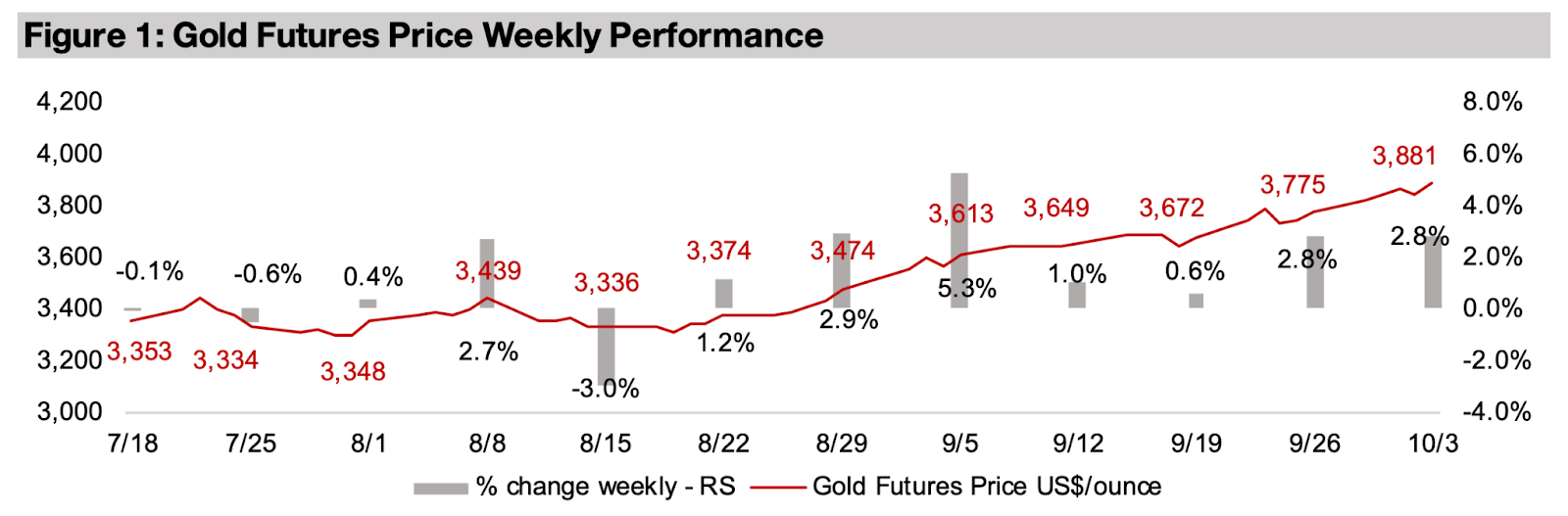

金価格は2.8%上昇し1オンス当たり3881米ドルとなり、4月から8月の調整局面を経て、再び上昇基調が続いている。2025年に入ってすでに1000米ドル以上値を伸ばしており、直近の主な要因として、米国が世界的な金融緩和の流れに加わったことが挙げられる。

今週も「金がバブル領域に入ったかどうか」が注目される中、マネーサプライの拡大、中央銀行による積極的な購入、米ドルと実質債券利回りの低下、さらにETFへの旺盛な資金流入といった複数のファンダメンタルズが依然として金価格を下支えしている。

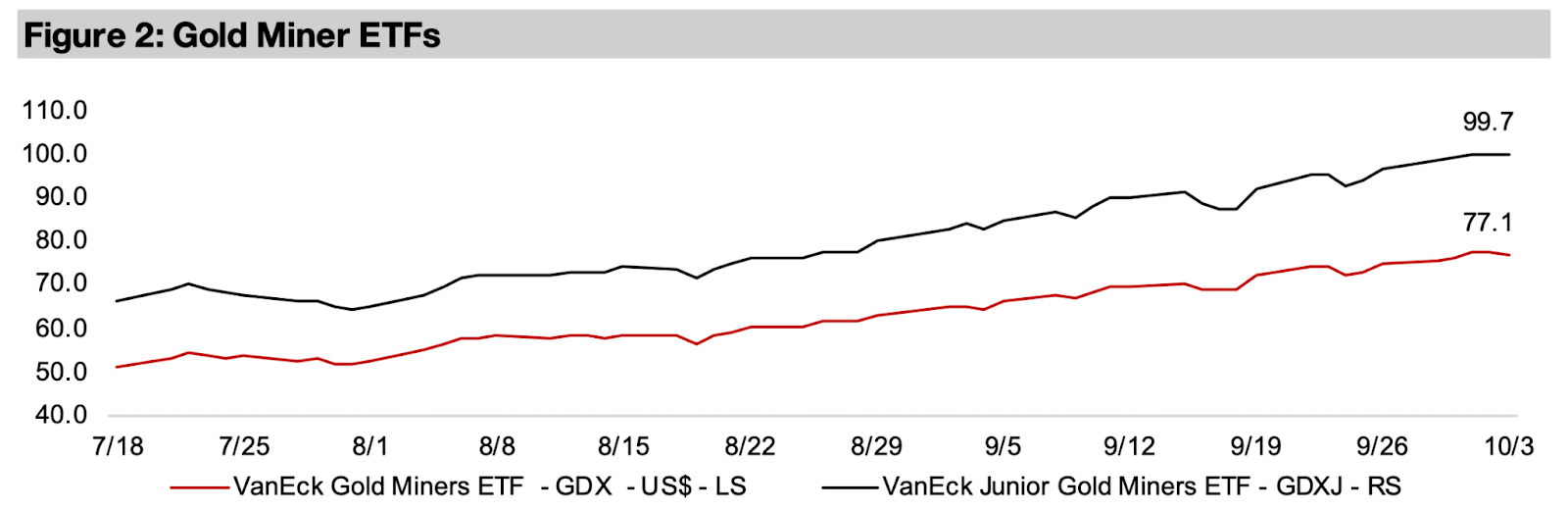

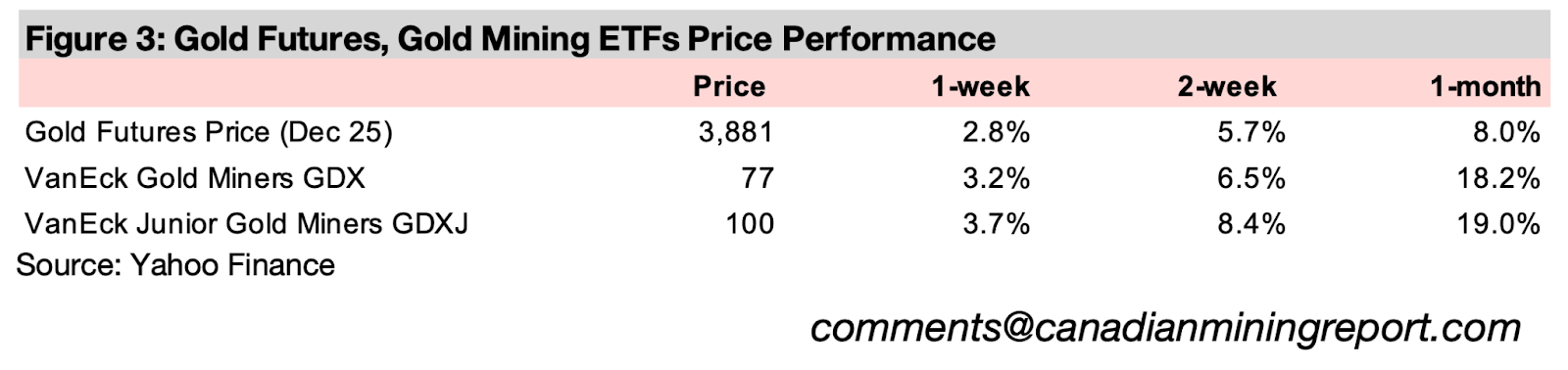

金属価格の急騰を背景に、金鉱株は6週連続で新高値を更新した。GDXが3.2%、GDXJが3.7%上昇し、S&P500(+0.8%)、ナスダック(+0.8%)、ラッセル2000(+1.4%)といった株式市場全体の上昇を大きく上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.8%上昇し1オンス当たり3,881米ドルとなり、2025年4月から8月の一服期間を経て、今年の金ブームの第2局面が継続している。金属は年初から1200米ドル以上上昇し、直近8月の安値3313米ドルから約550米ドル上昇しており、ほぼ2カ月間大きな反落を見せていない。これは、米国が2025年9月に初めて利下げを実施し、今年すでに大幅な利下げを行っていた他のすべての主要中央銀行の金融拡大にようやく加わったことが要因と見られる。

金価格は利下げの1カ月前から上昇を始め、2025年9月18日の発表後2週間一服し、過去2週間で再び急騰を再開した。金は今週プラチナをアウトパフォームしたが、プラチナはわずか1.6%の上昇にとどまった一方、銀の4.2%上昇には及ばず、特に7.8%急騰した銅には大きく及ばなかった。

銅価格は、フリーポート・マクモラン(Freeport McMoran)がインドネシアのグラスバーグ鉱山で不可抗力を発動したことによる世界供給の大幅削減への懸念から上昇した。これは、先月初めの鉱山での地滑りが当初操業の一時停止につながり、最終的に先週、同社がすべての契約を履行できないことを確認するに至ったことを受けたものである。

以前は2025年と2026年に銅のかなりの供給過剰が予想されていたが、この供給混乱や他の供給障害により、現在ではほぼ均衡した市場を予測する見方も出ている。株式市場は比較的堅調で、S&P 500とナスダックはともに0.8%上昇したが、小型株のラッセル2000指数の1.4%上昇にはアウトパフォームされ、株式市場にとって比較的慎重だった2週間の後、リスクオン姿勢への回帰を示した。

金価格は1オンス当たり4000米ドルが目前となり、現在は残り100米ドルの水準に迫っている。複数の投資銀行はすでに来年の目標価格をこの水準まで引き上げており、数カ月前には過度に強気と見られた水準が、現実味を帯びてきた形だ。今年初めには3000米ドル超の価格が持続可能かどうかさえ懐疑的に見られていたことを踏まえると、市場心理の変化は顕著である。一方、一部の政策銀行や調査機関は依然として目標を2026年に3200米ドル以下に据えているが、これは年初時点の予測であり、近く上方修正される可能性が高い。

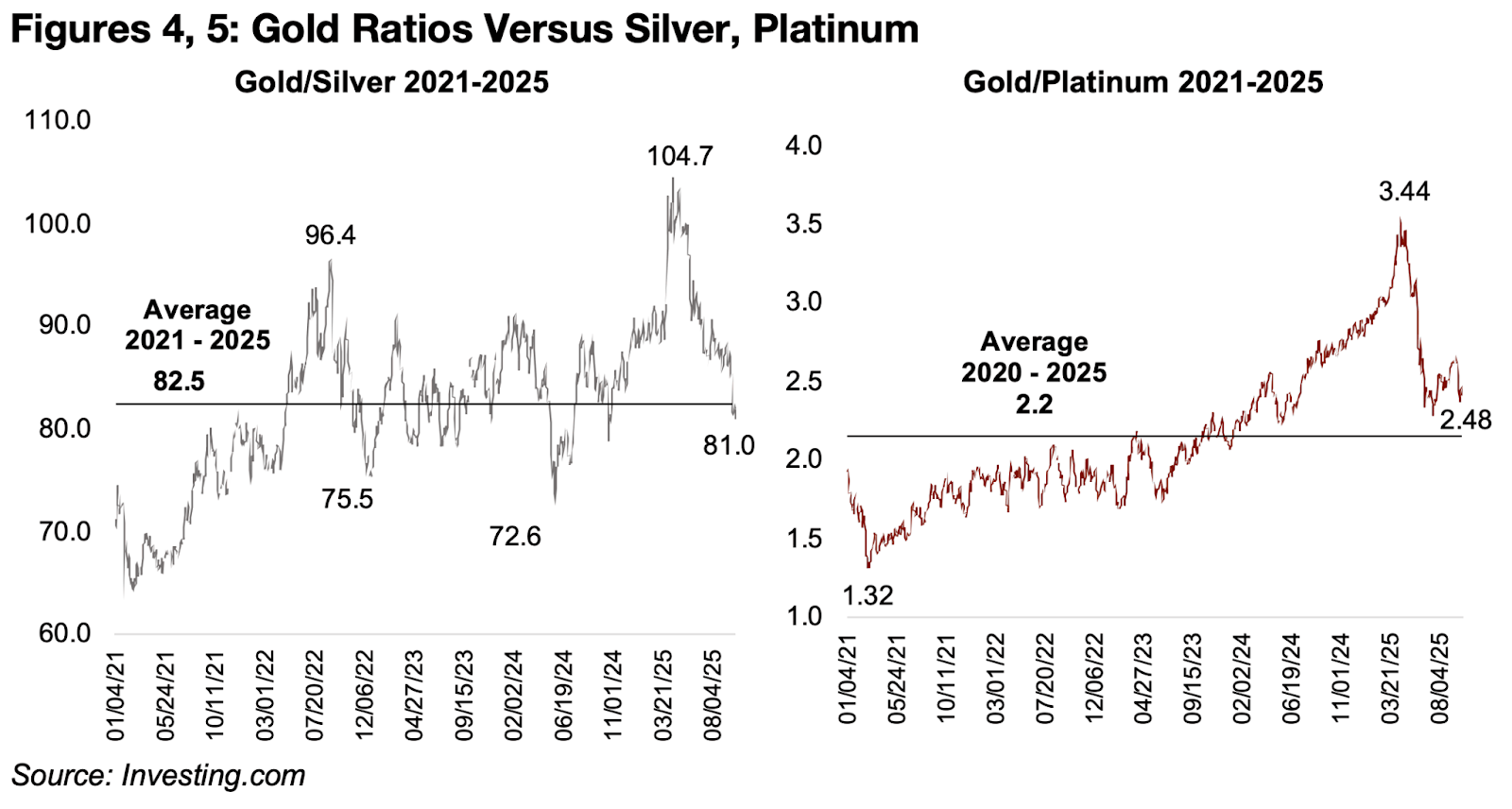

今年、金市場が活況を呈していることは明らかだが、それがバブルに移行したかどうかは依然として議論が分かれる。その違いを決めるのは、ファンダメンタルズである。金属の相対的な過大評価や過小評価を測るうえで重要な2つの指標は、最も近い類似金属である銀とプラチナに対する比率だ。これらの比率は今年初めに歴史的平均を大きく上回り、金対銀は104.7倍でピークを迎え、金対プラチナも3.44倍に達した(図4、5)。

これは、バランスを回復するために金価格が下落するか、他の金属が上昇する必要があることを示していたが、実際には後者の展開となった。特に銀は大幅に上昇し、比率は81.0倍まで低下し、2021年から2025年の平均82.5倍を下回っている。プラチナも同様に上昇し、比率は2.48倍まで縮小し、直近の平均2.20倍に接近している。

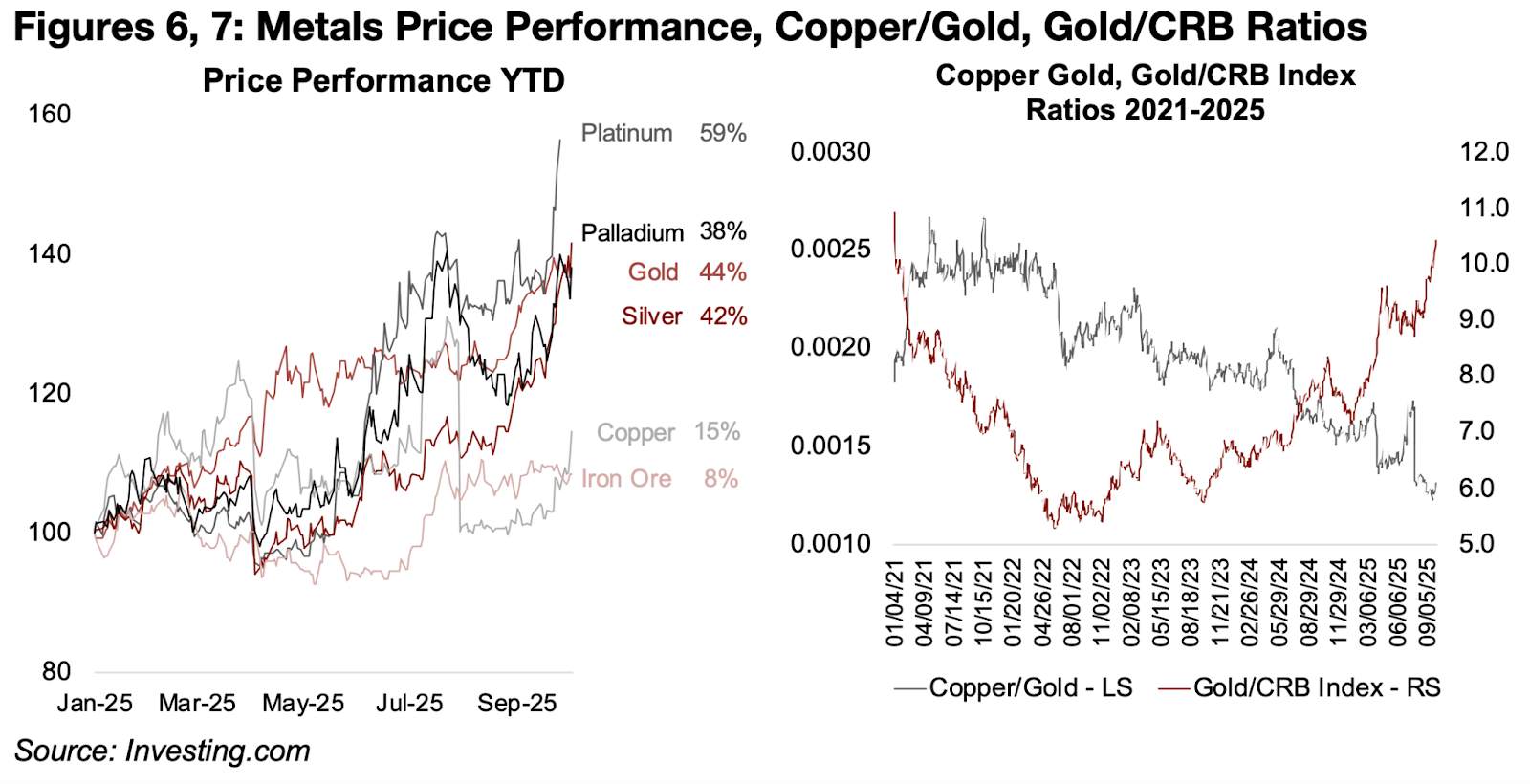

このことは、仮に金が過大評価され始めているとしても、それは他の主要貴金属と並行して起きていることを意味する。実際、銀は年初来で42%上昇し金に匹敵するパフォーマンスを見せており、プラチナは59%上昇と金を大きく上回っている(図6)。一方で、銅と鉄鉱石はそれぞれ15%、8%の上昇にとどまり、相対的にアンダーパフォームしている。これは、市場がスタグフレーションを織り込みつつあることを示唆しており、金融主導の貴金属がインフレ期待を反映して上昇する一方で、景気循環に依存するベースメタルは伸び悩み、経済成長の鈍化を示している。

銅対金の比率もこれを裏付けており、過去5年間の安値水準にまで低下している(図7)。また、金のCRB指数に対する比率も2021年以来の高水準に達しており、近年の平均を大きく上回っている。これは、金融要因に強く影響される金に比べ、化石燃料、ベースメタル、農産物価格への期待が依然として相対的に弱いことを浮き彫りにしている。

図4、5:金、銀比率と金、プラチナ比率

図6、7金属価格のパフォーマンス、銅/金比率、金/CRB指数比率

金価格の上昇を支える大きな要因の一つは、世界的なマネーサプライの増加である。地上在庫として存在する金は、広義の通貨の一部とみなされ、長期的にはマネーサプライと歩調を合わせて価値が上昇する傾向がある。金そのものは日常の交換手段として広く利用されてはいないものの、依然として各国の金融準備における重要な資産である点に変わりはない。

世界の金在庫価値とマネーサプライの比率は、1980年の最高30%から2000年の4.0%まで幅広く変動し、1979年から2023年までの平均は8.9%となっている。2025年の比率は15.4%と見込まれており、米国・欧州・中国・日本の加重平均を反映した世界のマネーサプライ成長率4.9%を前提としている。

2023年は9.8%、2024年は11.8%だったため、足元では長期平均を大きく上回る水準に達している。ただし、それでも過去ピークである30%の半分程度にとどまっている。さらに市場は、来年のマネーサプライ成長率が一段と高まると予想しており、その場合、この比率は長期平均にさらに近づく可能性がある。

金価格を押し上げている要因はこれだけではない。米ドルの下落も追い風となっている。ドルは金と逆相関の動きを示すことが多く、米国の利下げが進むことで相対的に他通貨の魅力が増し、今後も下落が続く可能性がある。また、金ETFへの資金流入も依然として高水準を維持しており、過去最高の記録に向けた軌道に乗っている。

こうした資金流入は、個人投資家の関心を一層強め、価格上昇を後押しするだろう。さらに、名目利回りが低下する一方で多くの地域でインフレが横ばいにあるため、実質利回りも下がっている。この環境では、利息を生まない金を保有する機会費用が小さくなり、投資先としての魅力が高まっている。

中央銀行による金の需要は、ここ数年で大幅に拡大している。長年にわたり純売却が続いていたが、2008年の世界金融危機をきっかけに純購入へと転じた。その背景は、当初はさらなる金融不安への備えだったが、近年では米ドル支配の相対的な低下に対するヘッジとしての意味合いが強まっている。

もちろんドルは依然として世界の基軸通貨であり続けている。しかし、世界生産に占める割合が他の経済圏に広がり、各国がドルを介さず直接取引を進める動きが強まる中で、ドルが唯一の準備通貨として果たす役割は徐々に後退している。

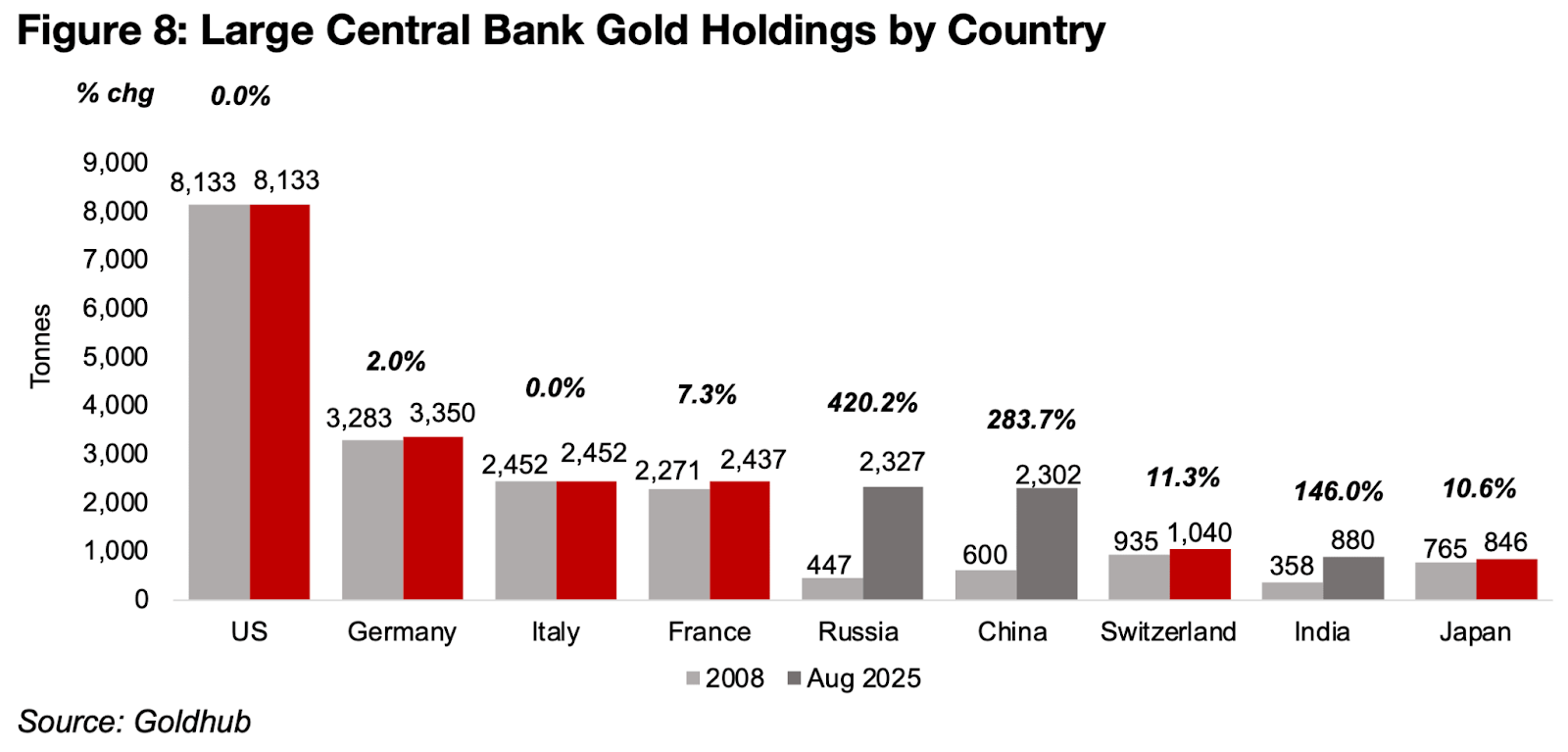

金保有量の増加が特に顕著なのはロシアと中国であり、2008年以降それぞれ420%、284%と急増し、現在では世界で第5位と第6位の保有国に位置付けられている(図8)。インドの保有量は両国の半分以下にとどまるが、それでも146%の増加と高い伸びを示している。一方で、米国、ドイツ、イタリア、フランスといった主要先進国の保有量は横ばいか、わずかな増加にとどまっている。

図8:国別による主要中央銀行の金保有量

図9:その他の国別による中央銀行の金保有率

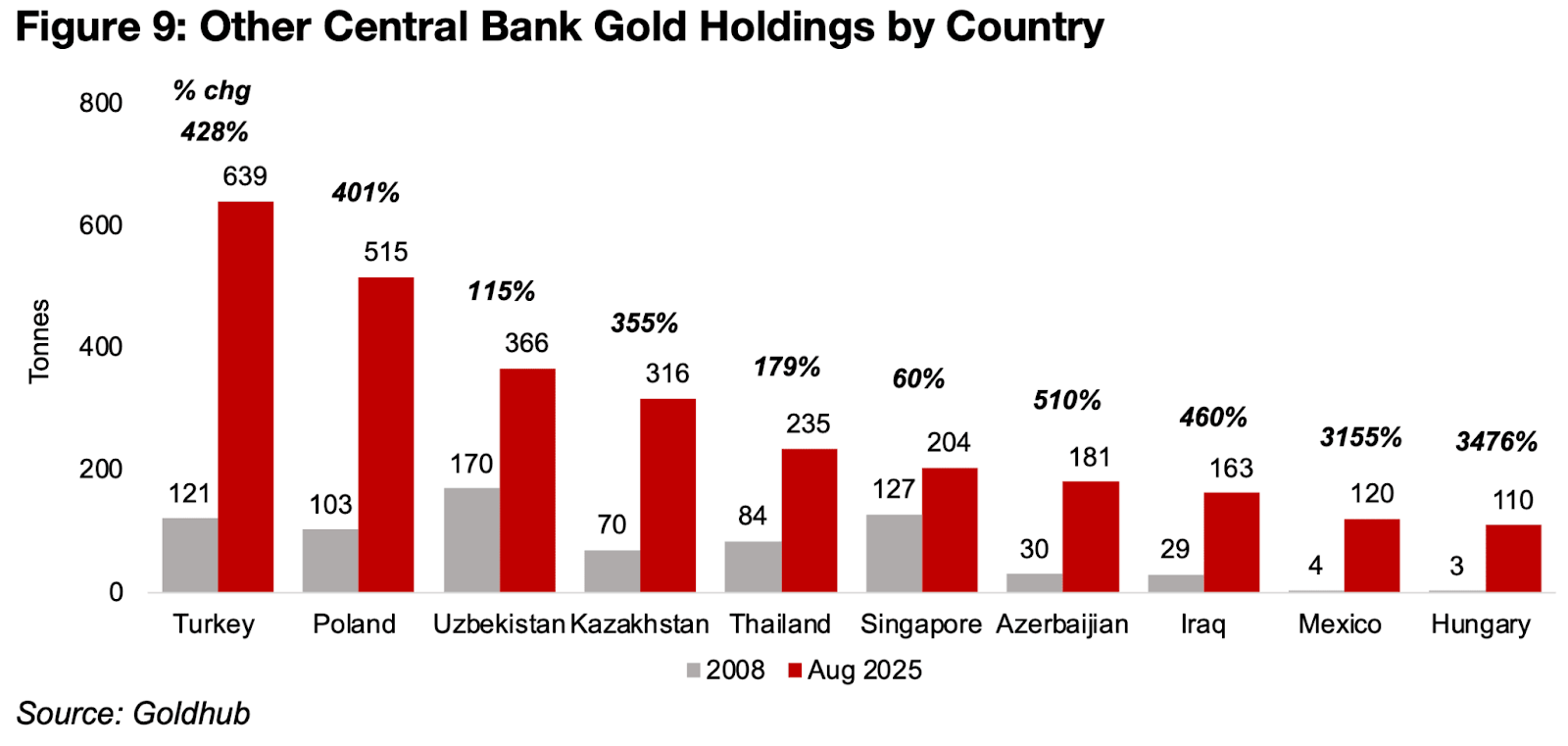

経済が中規模な国の多くは金準備の拡大が顕著であり、2008年以降に数百パーセントの増加を記録した国も少なくない(図9)。一部の国では、ほぼゼロに近かった水準から数千パーセントの急増を遂げており、この20年間で中央銀行が金の重要性をどのように再評価してきたかを示している。

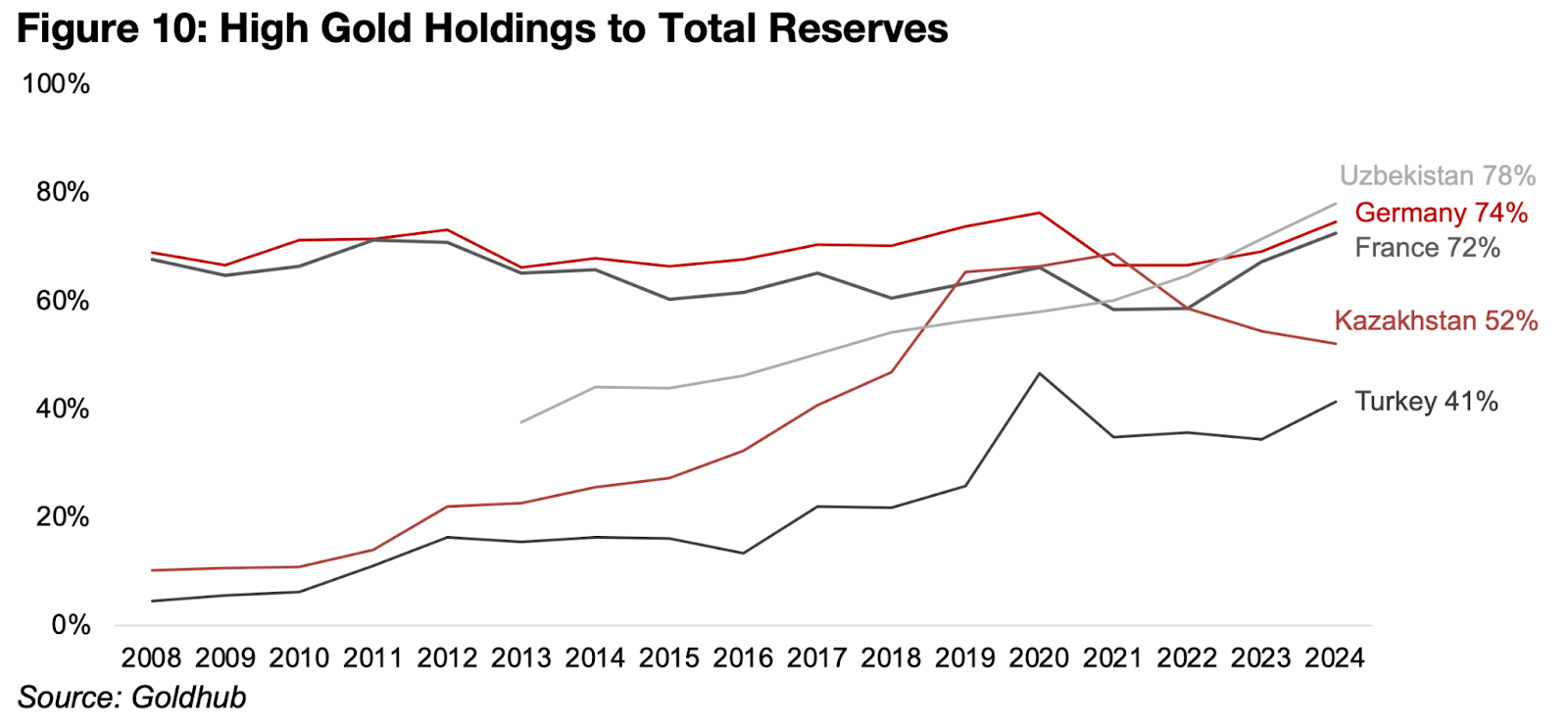

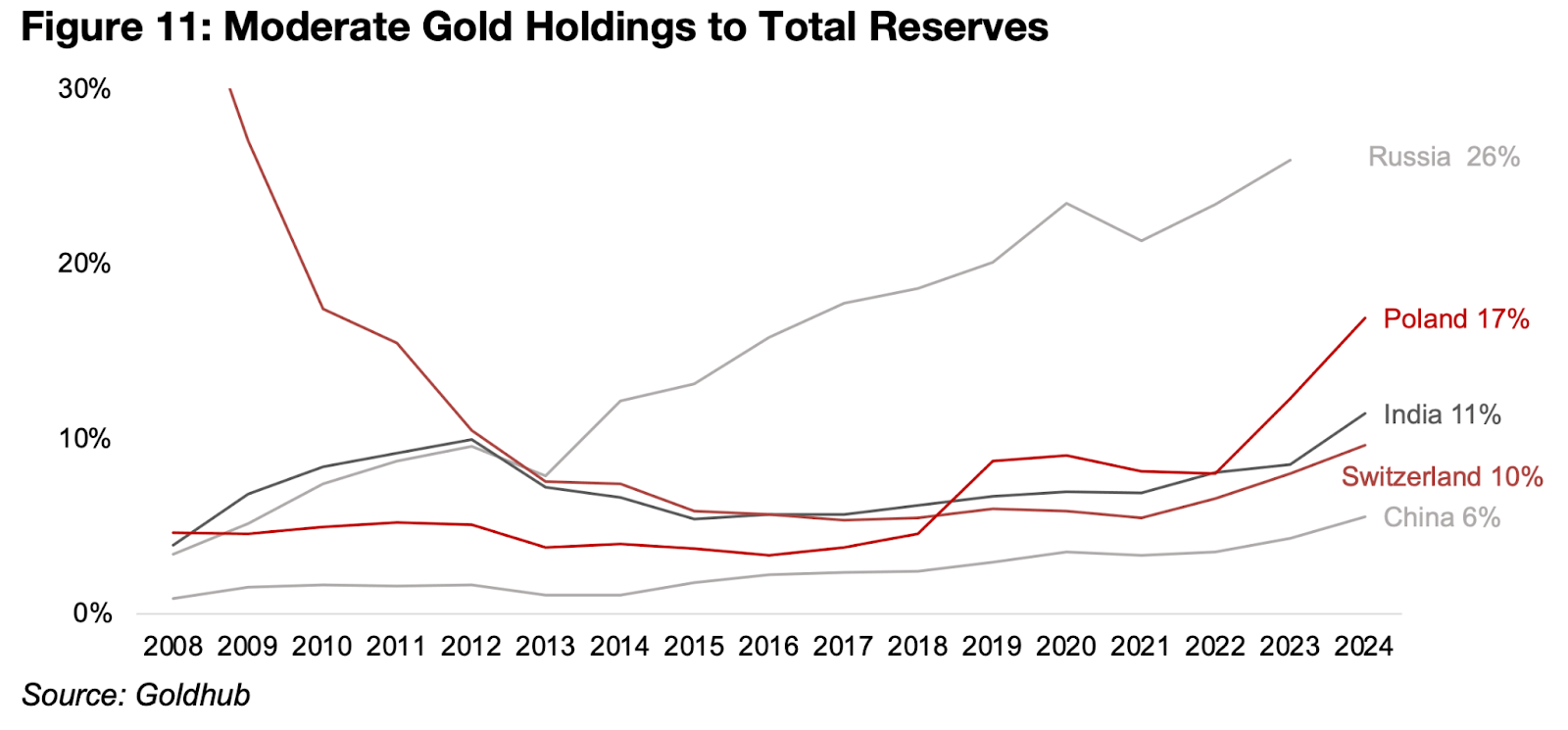

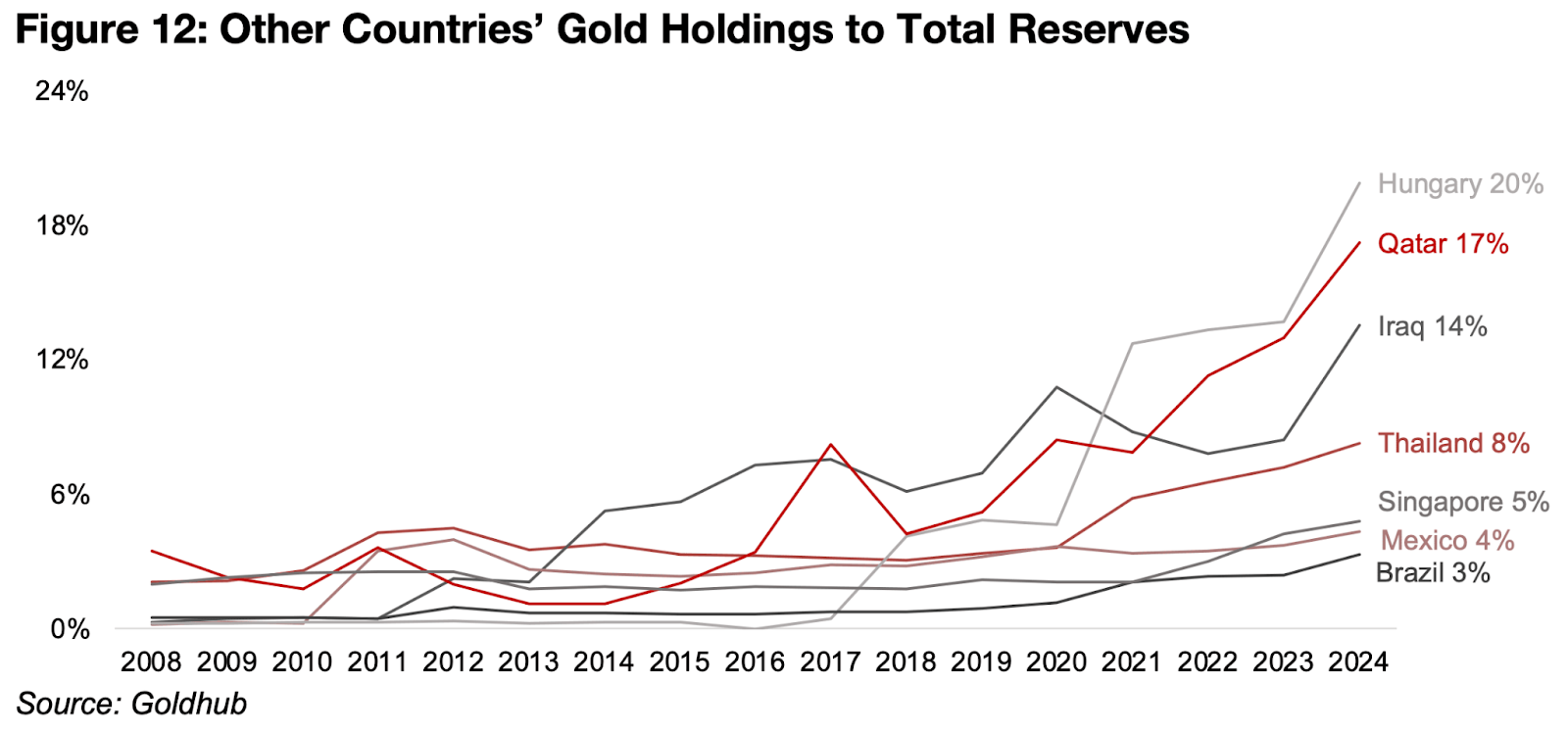

また、中央銀行の外貨準備に占める金の割合も全体として上昇傾向にある。ドイツやフランスでは2008年以降、一貫して準備の大部分を金が占めており、ウズベキスタン、カザフスタン、トルコでも近年になって金比率が大幅に高まっている(図10)。他の主要国も中程度の比率を維持しているが、スイスの例外的な減少を除き、2008年以降は大きく上昇している(図11)。さらに、多くの中規模な国では特に過去5年間で金比率が急速に高まり、外貨準備構成における位置づけが一段と強まっている(図12)。

図10:外貨準備に対する金保有の比率

図11:金保有比率が中程度の国

図12:その他の国における外貨準備に占める金の割合

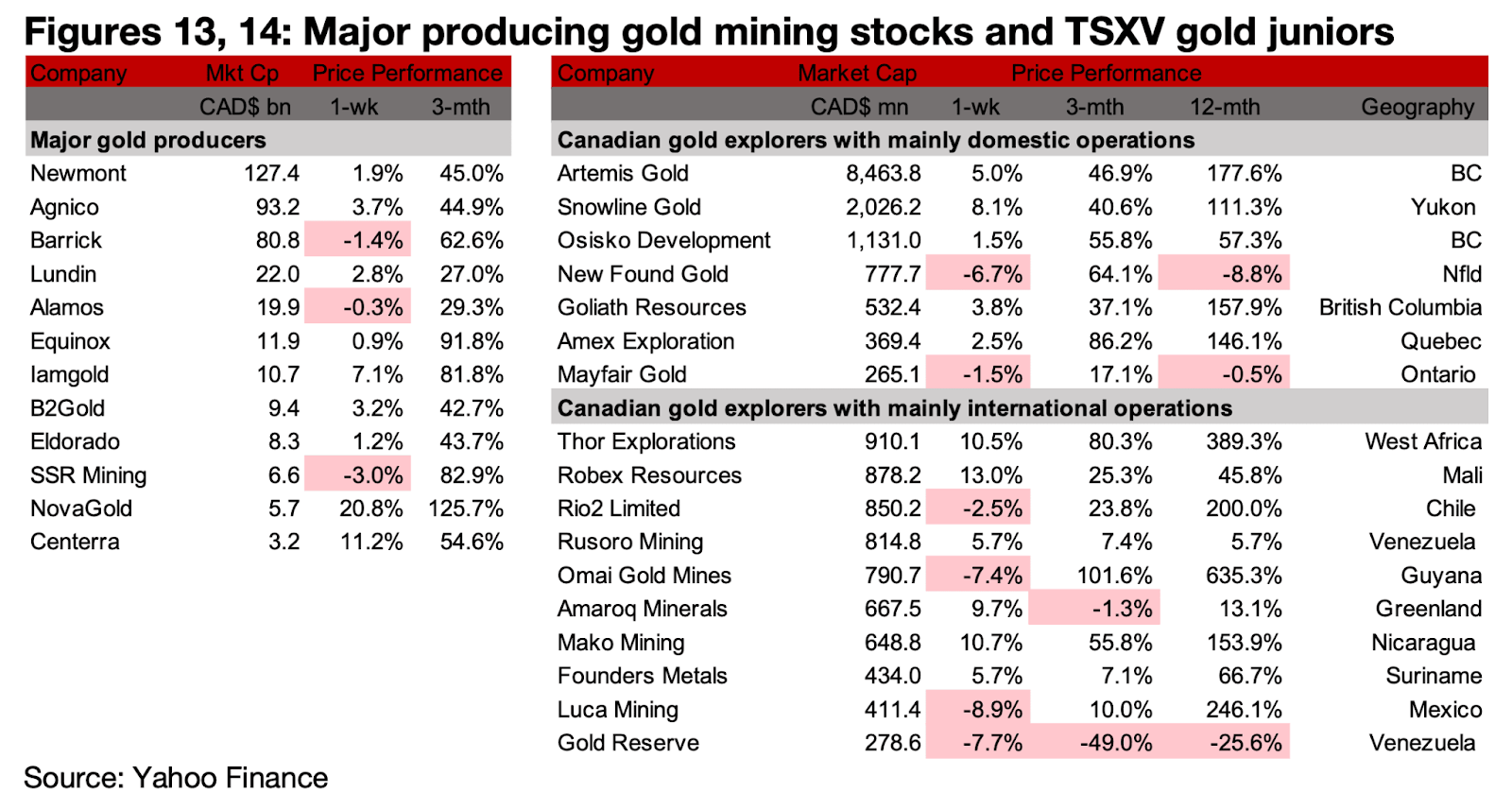

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

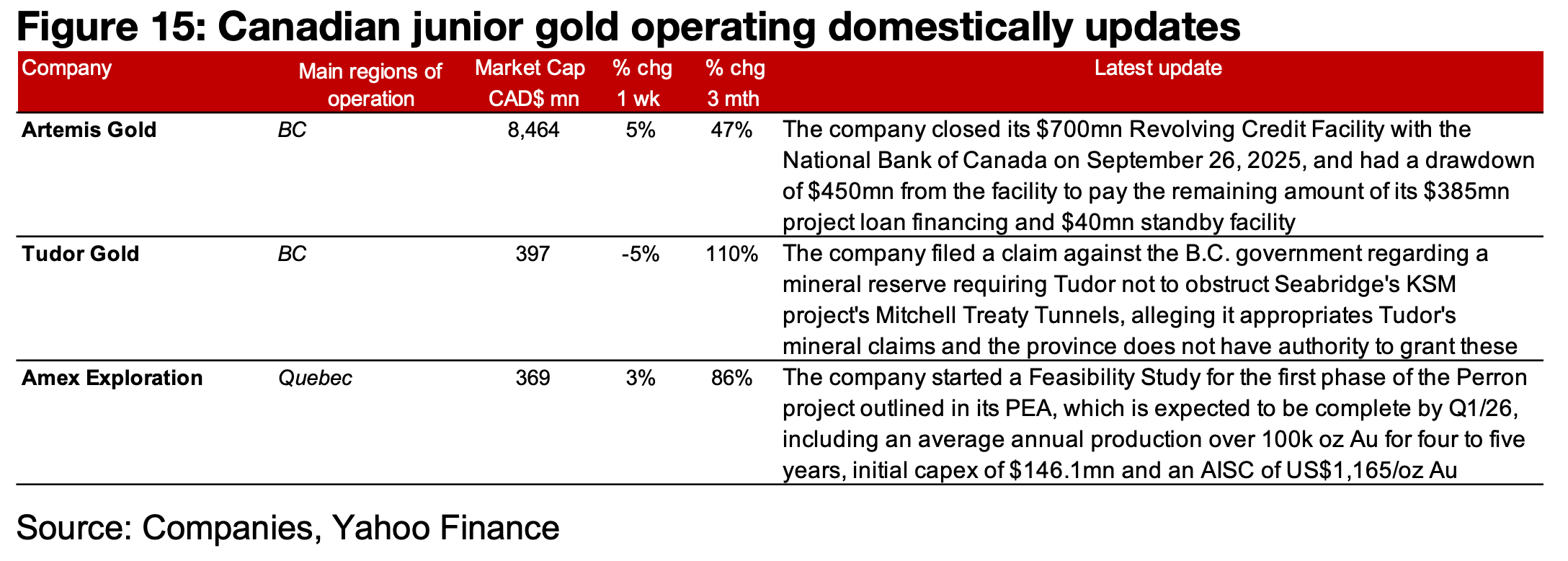

メジャー金鉱株の大半が上昇する一方で、TSXV銘柄の動きは上昇と下落が入り混じる展開となった(図13、14)。主に国内で操業するTSXV金鉱銘柄では、アルテミス・ゴールド(Artemis Gold)が7億米ドルの融資枠契約を締結し、そのうち4億5000万米ドルを引き出してプロジェクトローン融資と予備融資枠の清算に充てると発表した。

チューダー・ゴールド(Tudor Gold)は、シーブリッジのKSMプロジェクトに含まれるミッチェル・トリーティ・トンネルに関して、ブリティッシュ・コロンビア州政府に対して請求を提起した。チューダー・ゴールドは、この鉱物埋蔵地が自社の鉱業権を侵害しており、州政府にはこうした権利を付与する権限がないと主張している。アメックス・エクスプロレーション(Amex Exploration)は、ペロンプロジェクトで第1段階の実現可能性調査を開始した(図15)。

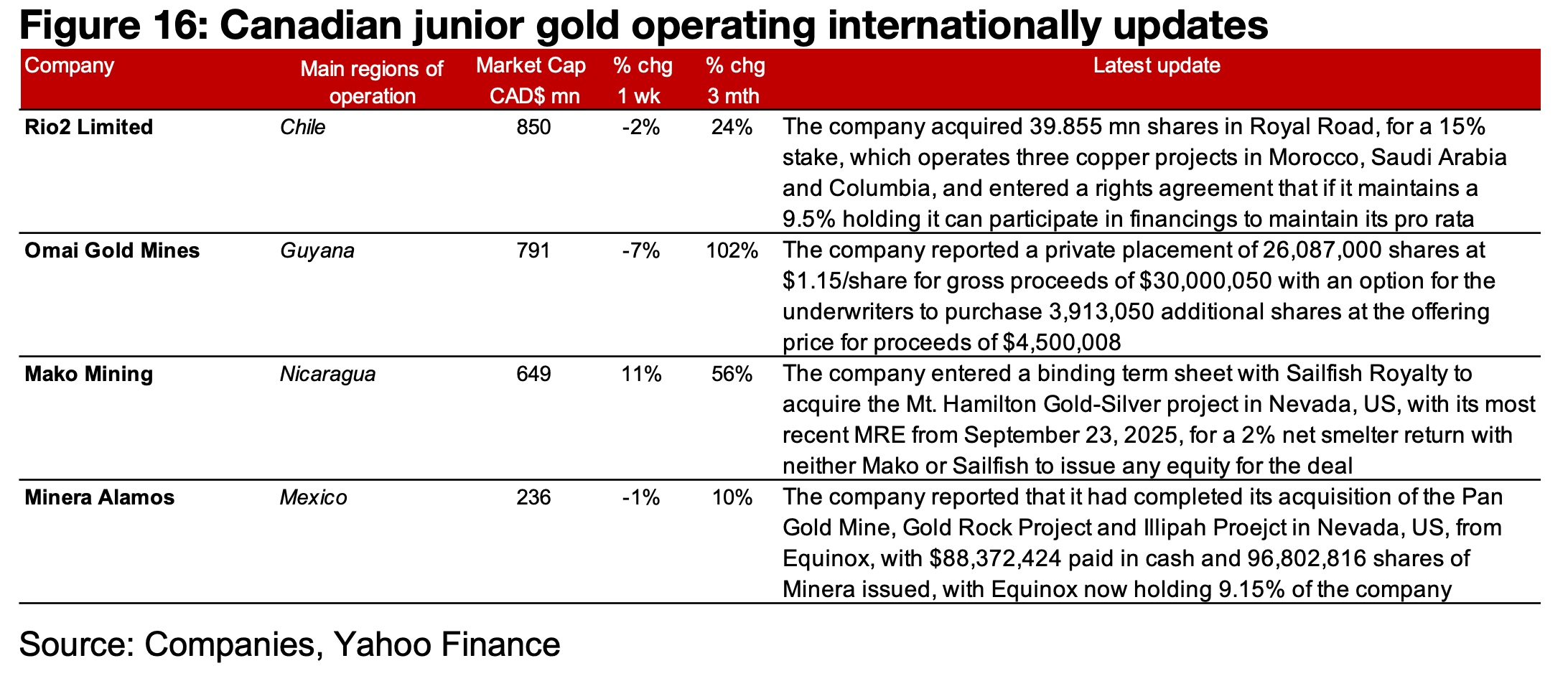

一方、主に海外で操業するTSXV金鉱銘柄では、リオ2(Rio2 Limited)がロイヤル・ロード(Royal Road)の株式15%を取得し、オマイ・ゴールドマイン(Omai Gold Mines)が3000万米ドルの私募を実施した。マコ・マイニング(Mako Mining)はセイルフィッシュ・ロイヤルティ(Sailfish Royalty)からマウント・ハミルトン(Mount Hamilton)プロジェクトを取得する計画を明らかにし、ミネラ・アラモス(Minera Alamos)はパン・ゴールド鉱山、ゴールド・ロックプロジェクト、イリパプロジェクトの買収を完了した(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。