本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

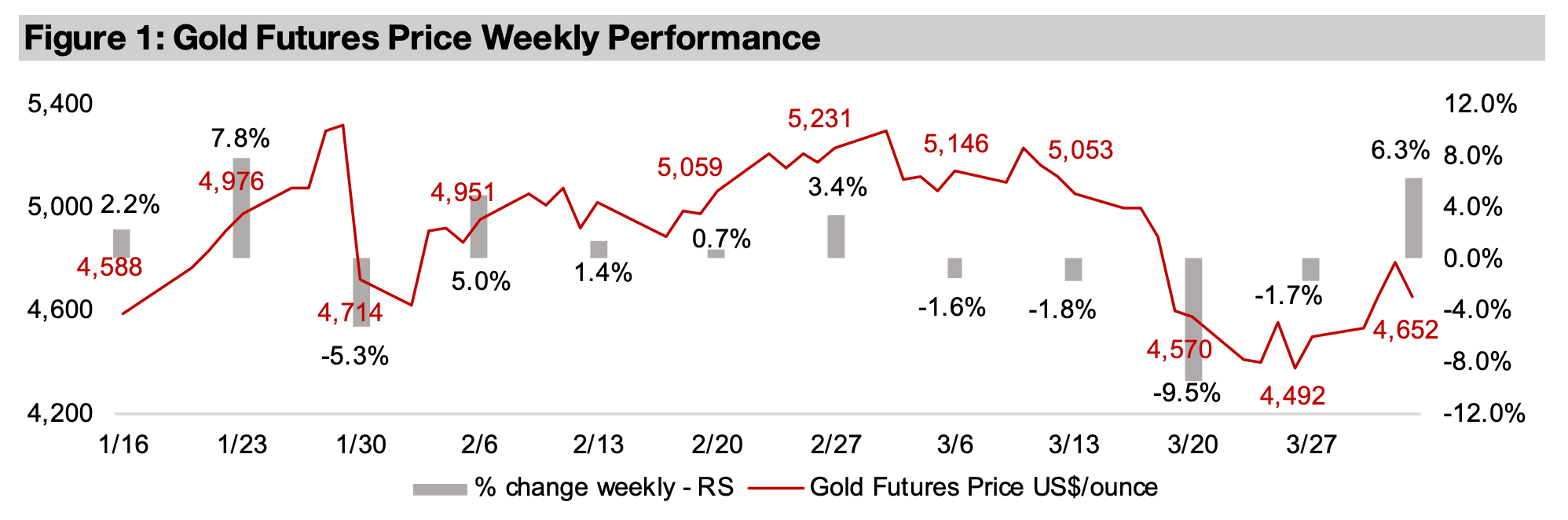

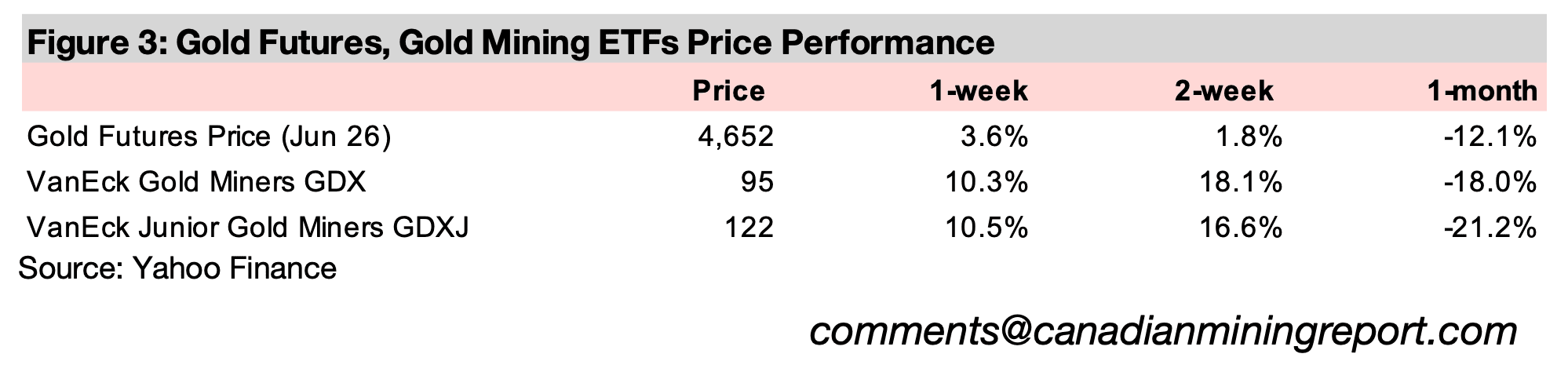

金価格は6.3%上昇し、1オンスあたり4,652米ドルとなった。前々週に記録した20年ぶりの大幅下落からの反発が続いた形だ。市場は短期的な利上げリスクよりも、金の長期的な安全資産としての特性を重視し始めている可能性がある。投機的ポジションの巻き戻しが一巡したことも、反発を後押ししたとみられる。

金属セクター全体が下落基調にある中で、アルミニウムと鉄鉱石は明確に好調なパフォーマンスを示している。アルミニウムは、中東紛争によって同地域の製錬能力の大部分が混乱したことが価格を押し上げた。鉄鉱石は中国での在庫積み増しの動きを受けて上昇している。

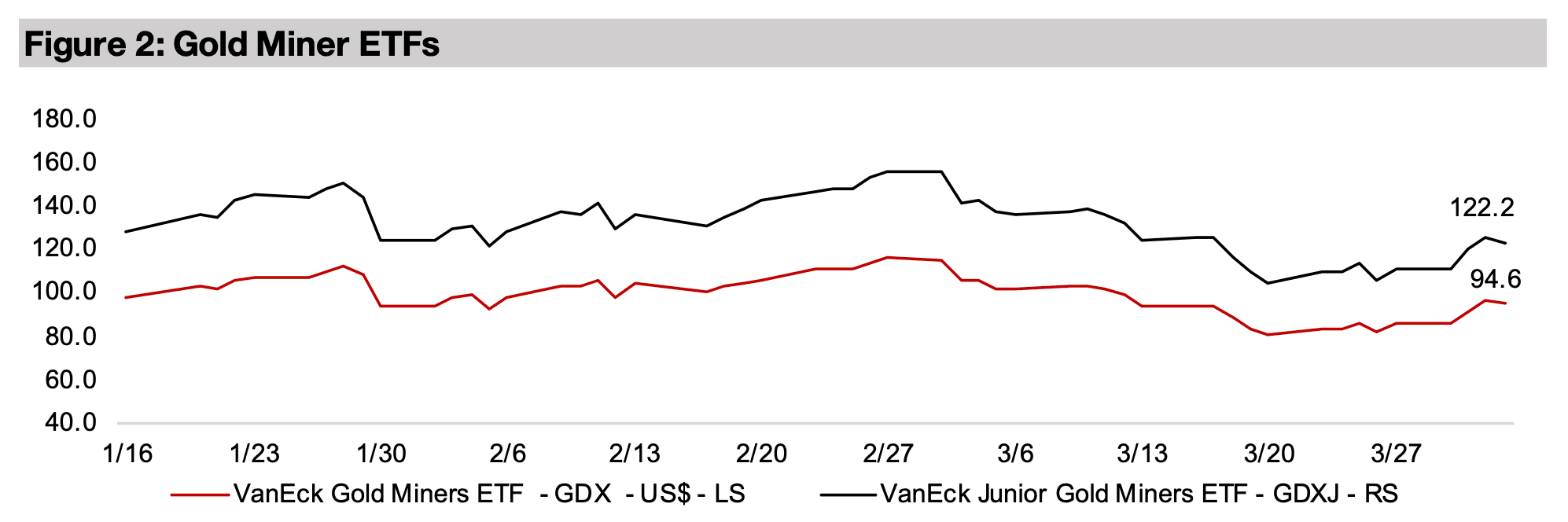

金関連株は金価格の反発を受けて2週連続の上昇となり、GDXは10.3%高、GDXJは10.5%高を記録した。S&P500とラッセル2000がともに2.0%上昇した株式市場全体を上回るパフォーマンスとなった。一方、ハイテク株は出遅れが鮮明で、ナスダックはわずか0.2%高とほぼ横ばいにとどまった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は6.3%上昇し、1オンスあたり4,652米ドルとなった。2週間前に20年ぶりの大幅下落を記録し、先週も小幅安が続いていたが、今週は明確な反発となった。今回の急落に至る経緯を振り返ると、2025年12月から2026年1月にかけて投機的なポジションが大幅に積み上がり、2026年2月にはすでに反転の兆しが見え始めていた。そこに中東紛争が加わり、状況が一段と悪化した。

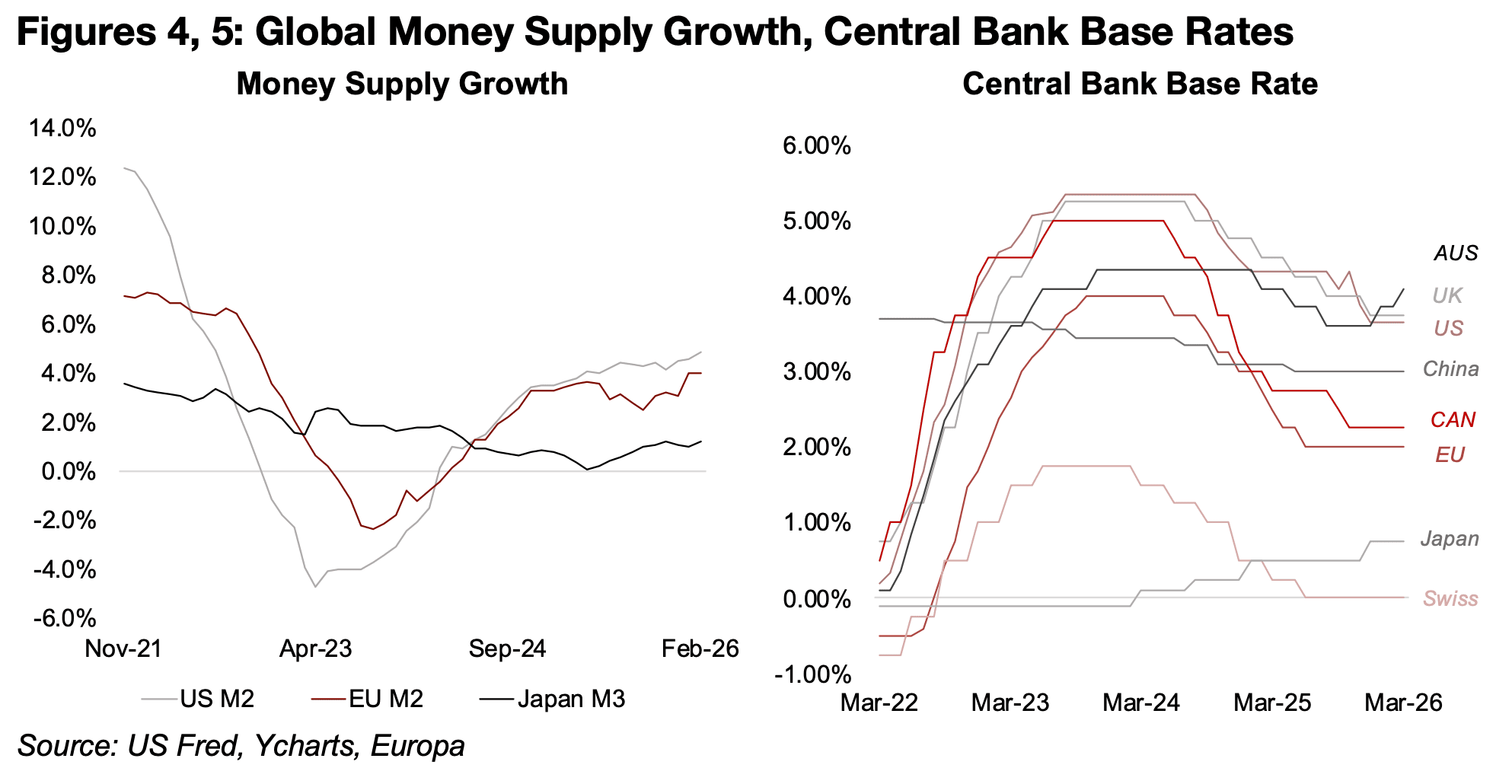

紛争を受けてFRB(米連邦準備制度理事会)は金利を据え置いたうえ、原油価格の高騰がインフレを加速させる場合には利上げに踏み切る可能性まで示唆した。今年は広く利下げが予想されていただけに、市場にとっては大きな路線転換である。この動きをきっかけに、世界の他の中央銀行もタカ派姿勢に転じ、金価格を長期的に支えてきた最大のファンダメンタルズ要因である世界的なマネーサプライの拡大が止まるのではないかという懸念が浮上した。

実際、米国と欧州のM2マネーサプライの伸び率は過去1年間でそれぞれ4.9%、4.0%へと上昇傾向にあり、歴史的にこの指標の伸びが低かった日本でも1.3%に上昇している(図4)。一方で、主要中央銀行の多くが直近で利下げを一時停止しており、オーストラリアと日本は実際に利上げを実施するなど、タカ派傾向の強まりを示す兆候もすでにいくつか確認されている(図5)。

図4、5:世界のマネーサプライの伸び、中央銀行の政策金利

しかし、今週の反発は、市場が直近の下落を行き過ぎと判断し始めていることを示唆している。

FRBのタカ派転換は金価格の一定の調整を正当化するものだったが、下落幅がここまで拡大した背景には、投機的ポジションの継続的な解消があったと考えられる。これらのポジションにはレバレッジがかけられているケースが多く、市場が不利な方向に動くと強制的な売りが連鎖し、価格がファンダメンタルズから大きく乖離する場面が生じやすい。

同時期に株式市場も下落していたことから、他の資産での損失を補填するために、大幅な含み益が出ていた金や金関連株が売却された可能性もある。市場は、FRBの新たな姿勢に対する当初の反応を見直し始めている可能性がある。当初は世界的な金融緩和の減速リスクや、金と逆方向に動く傾向があるドルと実質利回りの上昇といった短期的なマイナス要因に焦点が集まっていた。

しかし現在は、原油価格・インフレ・金利の高止まりが長期化した場合の中長期的な影響、すなわち世界経済の成長に対する下押し圧力をより重視する見方に移りつつあるようだ。この状況は中央銀行に金融緩和を促すか、あるいはインフレ抑制に失敗して高インフレと低成長が共存するスタグフレーションに陥るか、いずれかの展開が想定される。どちらのシナリオも、歴史的には金価格を押し上げる方向に作用する。

さらに、地政学リスクの急上昇という要因もある。通常であれば金価格の追い風となるはずだが、直近の下落局面では、市場は紛争による金の上昇余地よりも、金利急上昇による下落圧力をはるかに重く評価していた。これは市場が短期的な紛争の終結を想定していたためかもしれない。

しかし、その場合は原油価格の反落、インフレ期待の低下、そして金価格の急反発が起きないのは不自然だ。このミスマッチは、投機的ポジションの巻き戻しが下落を増幅させていたことを改めて裏付けている。現在、市場はより長期にわたる紛争の可能性を織り込み始めている段階にあるのかもしれない。

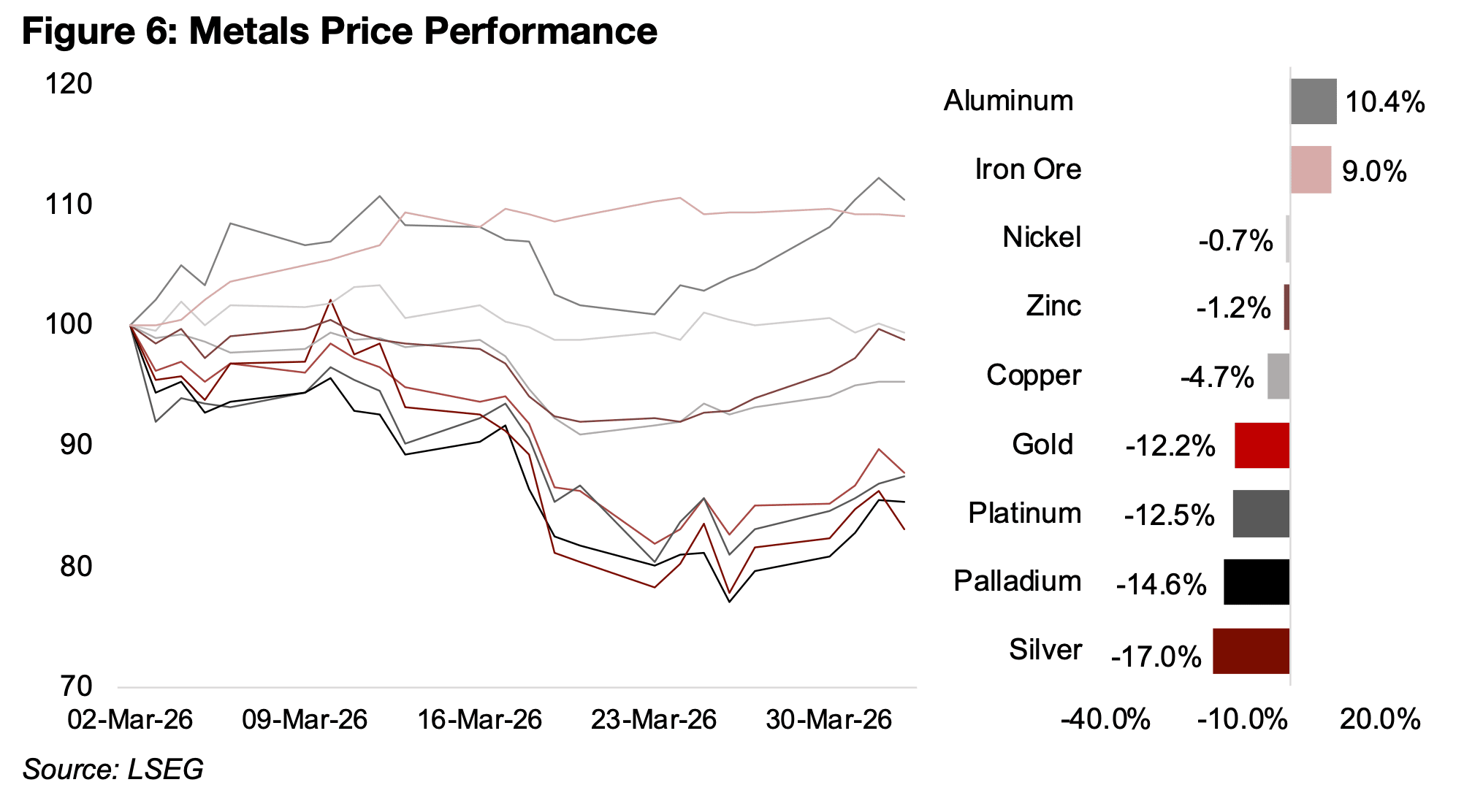

他の貴金属も今週は回復したものの、2026年3月以降で見ると依然として大幅な下落圏にある。銀が-17.0%、パラジウムが-14.6%、プラチナが-12.5%、金が-12.2%と、いずれも2025年後半の強気相場で積み上がった上昇分を大きく吐き出した格好だ(図4)。

一方、非鉄金属は堅調な推移を見せている。特にアルミニウムと鉄鉱石がそれぞれ+10.4%、+9.0%と大きく上昇した。ニッケルと亜鉛はほぼ横ばいで-0.7%、-1.2%の小幅安にとどまり、銅は-4.7%の下落となっている。

図6:金属価格の推移

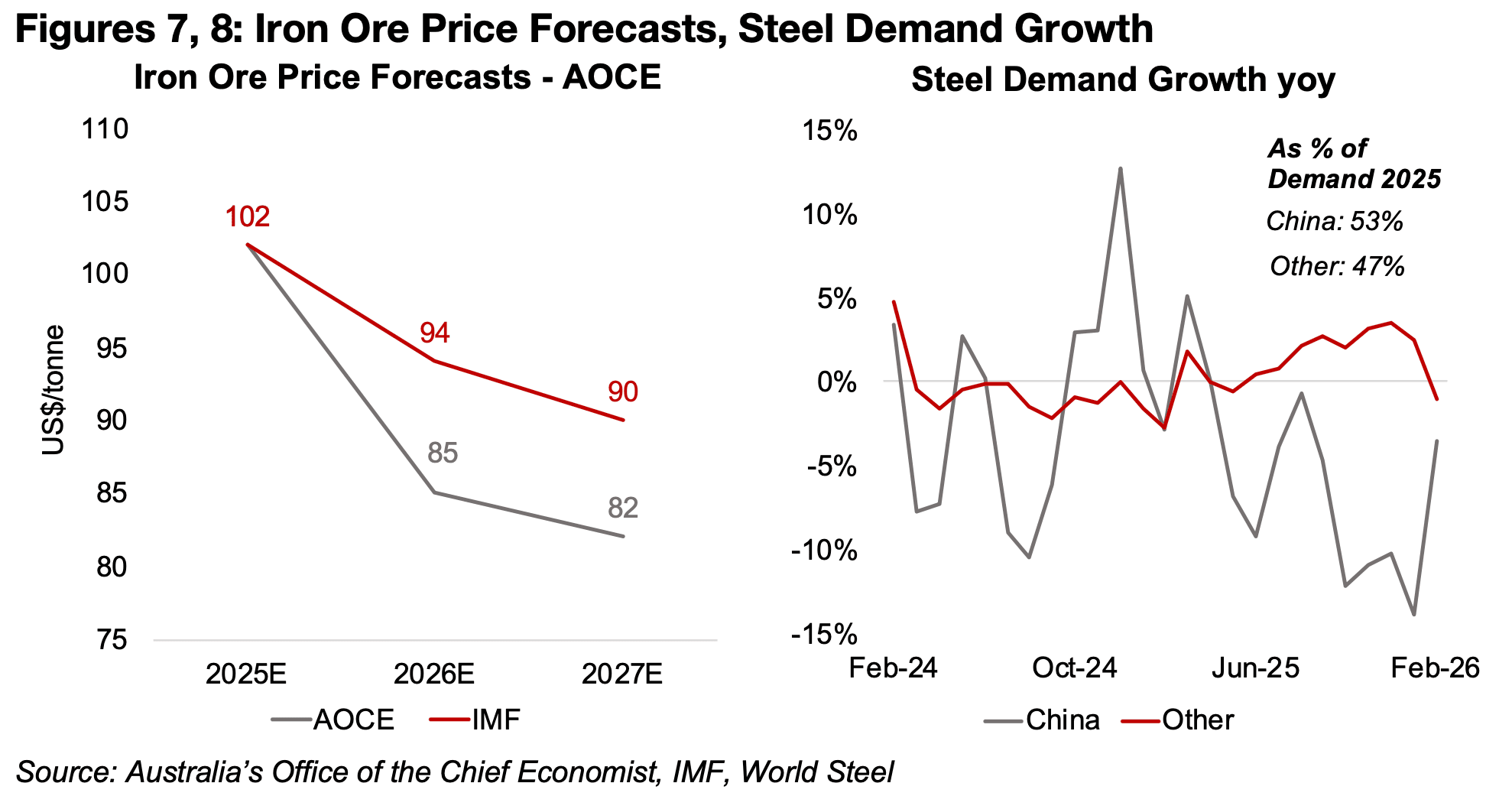

鉄鉱石価格は、中国の港湾における在庫が過去最高水準まで積み増されたことが短期的な支えとなってきた。しかし、この上昇が持続する可能性は低いとみられる。オーストラリア政府のチーフエコノミスト事務所(AOCE)は今後2年間で20%の価格下落を、IMFは12%の下落をそれぞれ予測している(図7)。

供給面では、ギニアの大規模新鉱山シマンドゥからの生産増加が背景にある。保守的な推定でも、2027年までに世界の鉄鉱石輸出の5%を占める可能性がある。一方、需要面でも弱さが目立つ。鉄鉱石消費のほぼすべてを占める鉄鋼業界が低迷しており、特に世界の鉄鋼生産の53%を占める中国では、不動産・インフラ部門の回復が鈍く、需要は依然として弱い(図8)。

中国の鉄鋼生産の伸び率は、2026年1月に-13.8%と数年ぶりの低水準に落ち込んだ後、2月には-3.6%まで回復したものの、依然としてマイナス圏にある。中国は鉄鋼在庫も積み増しているため、この在庫積み増しの動きが一巡すれば、鉄鉱石需要を支えるには実需の本格的な回復が必要となる。

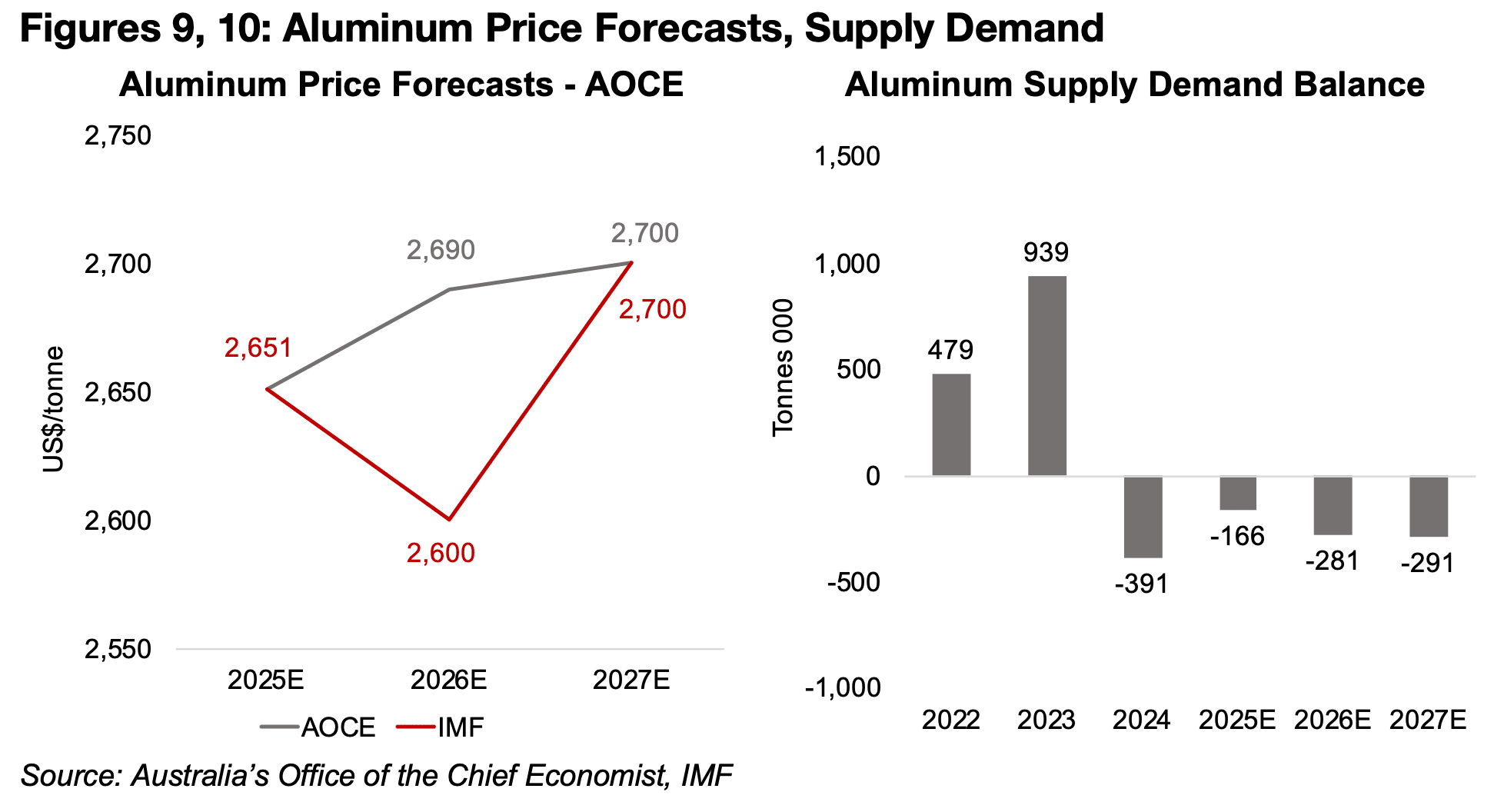

アルミニウム価格の上昇は、中東地域が世界のアルミニウム製錬能力の5%超を占めている点に起因する。戦争で直接攻撃を受けたUAEとバーレーンもこれに含まれる。今後の価格見通しについては、AOCEが今年の価格上昇を予測する一方、IMFは下落を予測しており、両者の見方は分かれている。ただし、2027年時点ではほぼ同水準に収束し、その後は上昇するという点では一致している(図9)。

今年すでに力強い上昇が見られたことから、IMFの2026年の下落予測は上方修正される可能性がある。また、2025年12月に発表されたAOCEの2026年から2027年にかけての供給不足予測も、戦争の影響を織り込んで更新されれば、不足幅が拡大する可能性がある(図10)。

図7、8:鉄鉱石価格の予測、鉄鋼需要の伸び

図9、10:アルミニウム価格の予測、需給動向

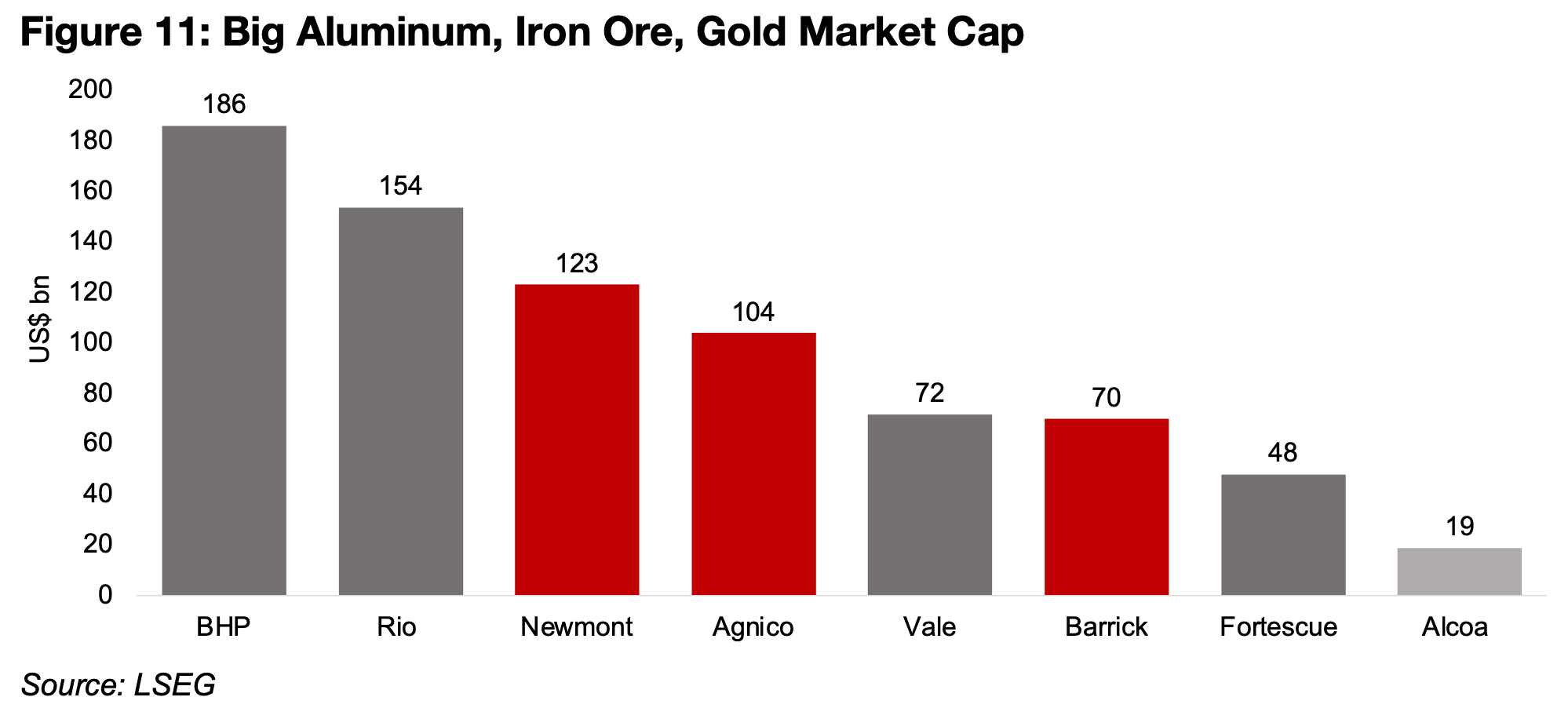

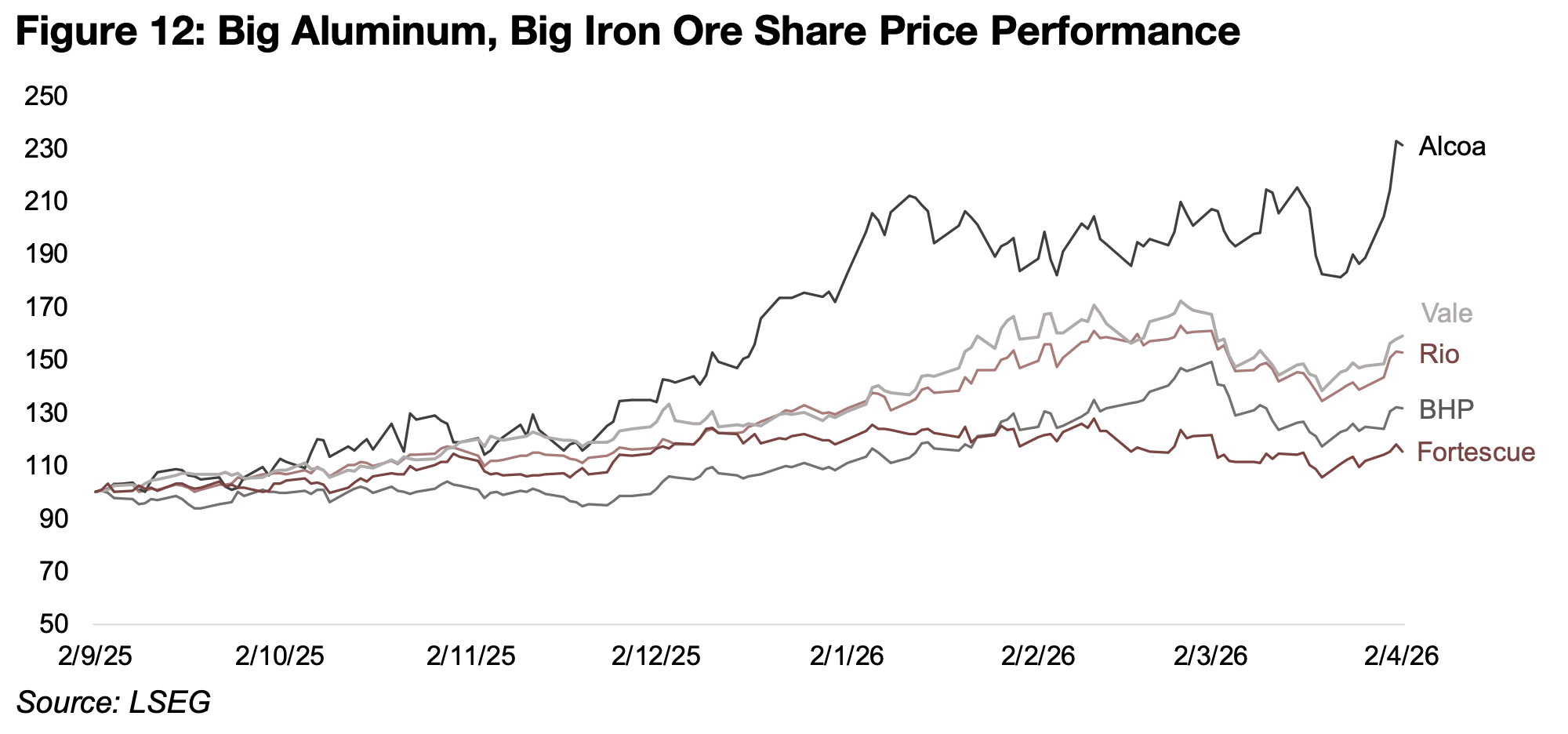

アルミニウム専業の大企業はアルコア1社のみであり、時価総額はわずか190億米ドルにとどまる。鉄鉱石・銅・金の大手鉱山会社の時価総額が480億〜1,860億米ドルに達するのと比較すると、はるかに小規模だ(図11)。リオ・ティントは大規模なアルミニウム部門を持つが、鉄鉱石や銅も生産しており、収益・営業利益の大部分はこれらの金属が占めている。そのため、アルミニウム価格の動きが同社の株価に直結するとは限らない。

アルコアは2025年9月以降、他の主要非鉄金属企業を大きく上回るパフォーマンスを記録している。中東紛争が長期化し、世界市場にとって銅と並ぶ重要金属であるアルミニウムの供給制約が続けば、同社の成長をさらに後押しする可能性がある(図12)。

図11:アルミニウム、鉄鉱石、金の大手企業の時価総額

図12:大手のアルミニウム企業と鉄鉱石企業の株価パフォーマンス

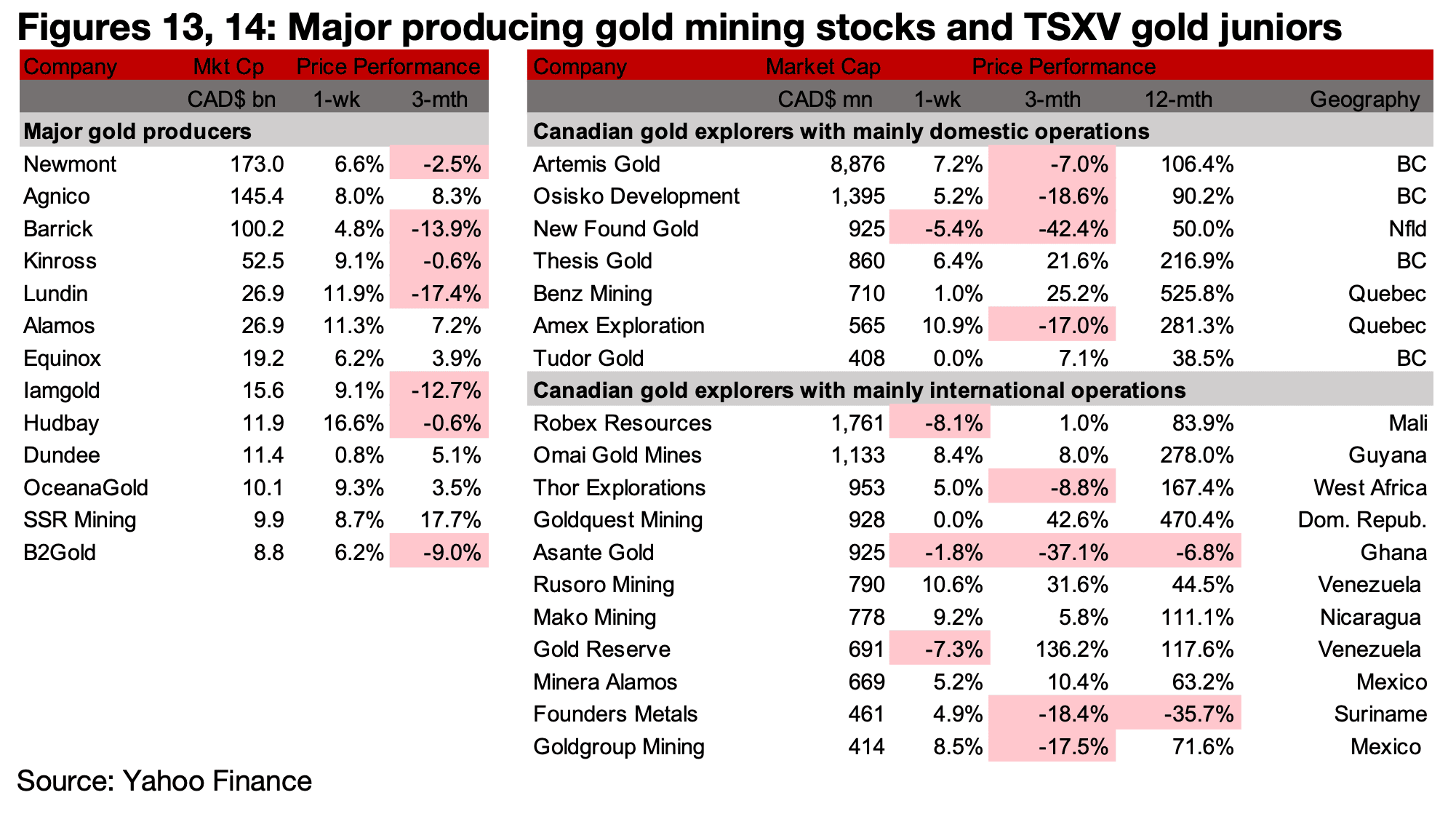

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

金価格の上昇を受け、メジャー鉱山株とTSXVの金関連銘柄の大半は株価が回復した。(図13、14)

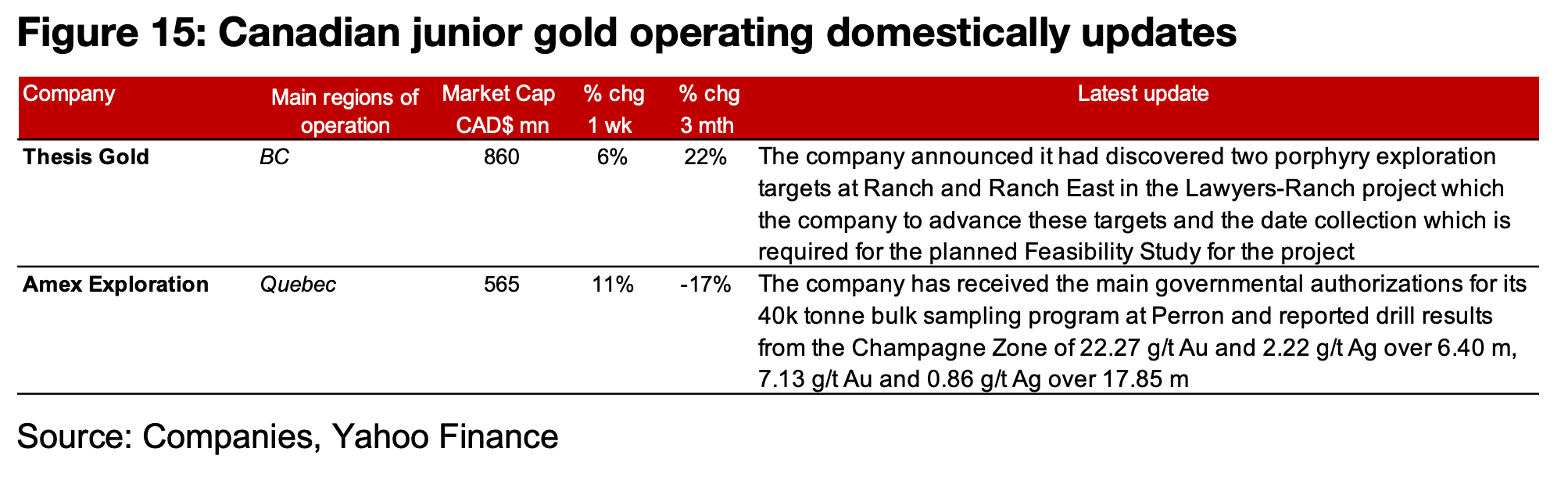

主にカナダ国内で事業を展開するTSXVの金関連銘柄では、テーシス・ゴールドがLawyers Ranch地区のRanchおよびRanch Eastで2つの斑岩探査ターゲットを発見した。アメックス・エクスプロレーションは、ペロンプロジェクトでの大量サンプリングに関する主要な政府認可を取得し、Champagne Zoneからの掘削結果も公表している(図15)。

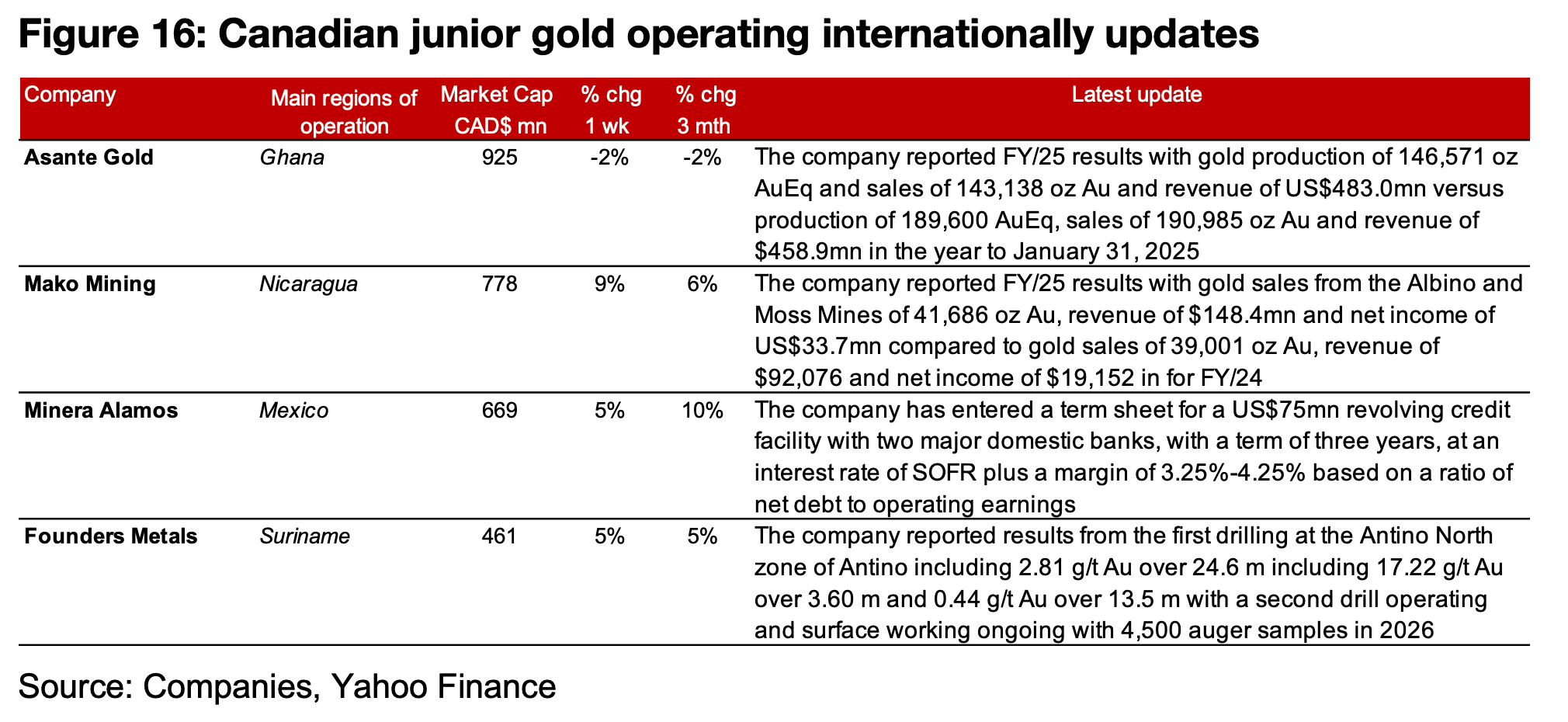

主に海外で事業を展開する企業では、アサンテ・ゴールドが2025年度の業績を報告した。金生産量は前年比で大幅に減少したものの、金価格の上昇により収益は増加している。マコ・マイニングも2025年度の業績を発表し、Albino鉱山とMoss鉱山の合計生産量は緩やかに増加、実現金価格の上昇を主因に収益・純利益ともに大幅な伸びを記録した。

ミネラ・アラモスは大手銀行2行と7,500万米ドルの回転信用枠に関するタームシートを締結し、ファウンダーズ・メタルはアンティノのAntino Northゾーンにおける初の掘削結果を公表した(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

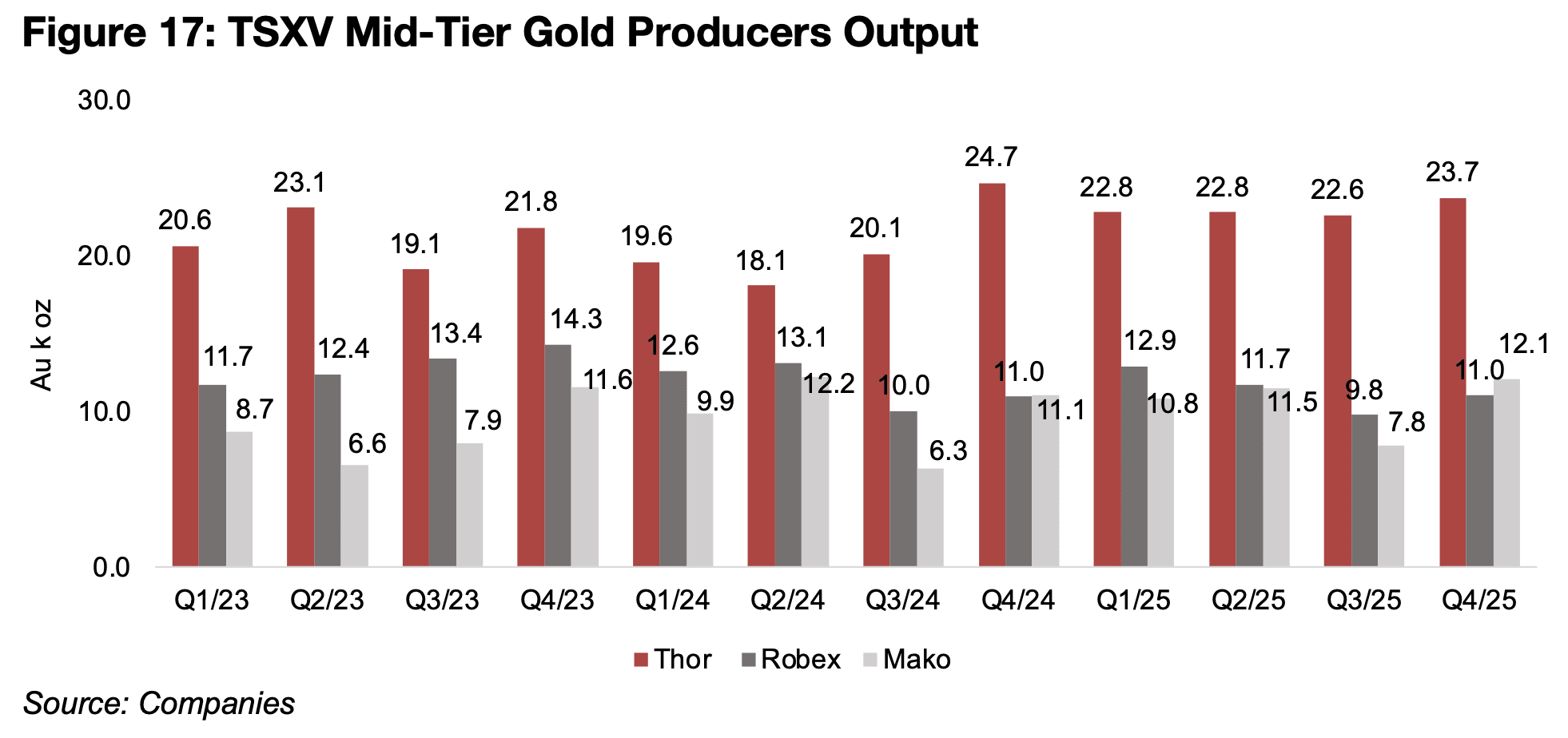

TSXV上場の中堅金鉱会社は、2025年第4四半期も堅調な生産量を維持した(図17)。ソー・エクスプロレーションズはナイジェリアのセギローラ鉱山で23,700オンスの金を生産し、第3四半期の22,600オンスから増加した。ロベックスはマリのナンパラで11,000オンスを生産し、前四半期の9,800オンスから伸長。マコ・マイニングもアルビノ鉱山とモス鉱山の合計で12,100オンスを生産し、第3四半期を上回った。

なお、ロベックス・リソースはプレディクティブ・ディスカバリーとの合併が完了する見通しであるため、2026年第1四半期以降の業績は過去の四半期と単純比較できなくなる点には留意が必要だ。ソーとロベックスはともに開発段階の大型プロジェクトを抱えており、ソー・エクスプロレーションはセネガルのドゥータで2028年までの生産開始を予定、ロベックスはギニアのキニエロですでに2026年第1四半期に商業生産を開始している。

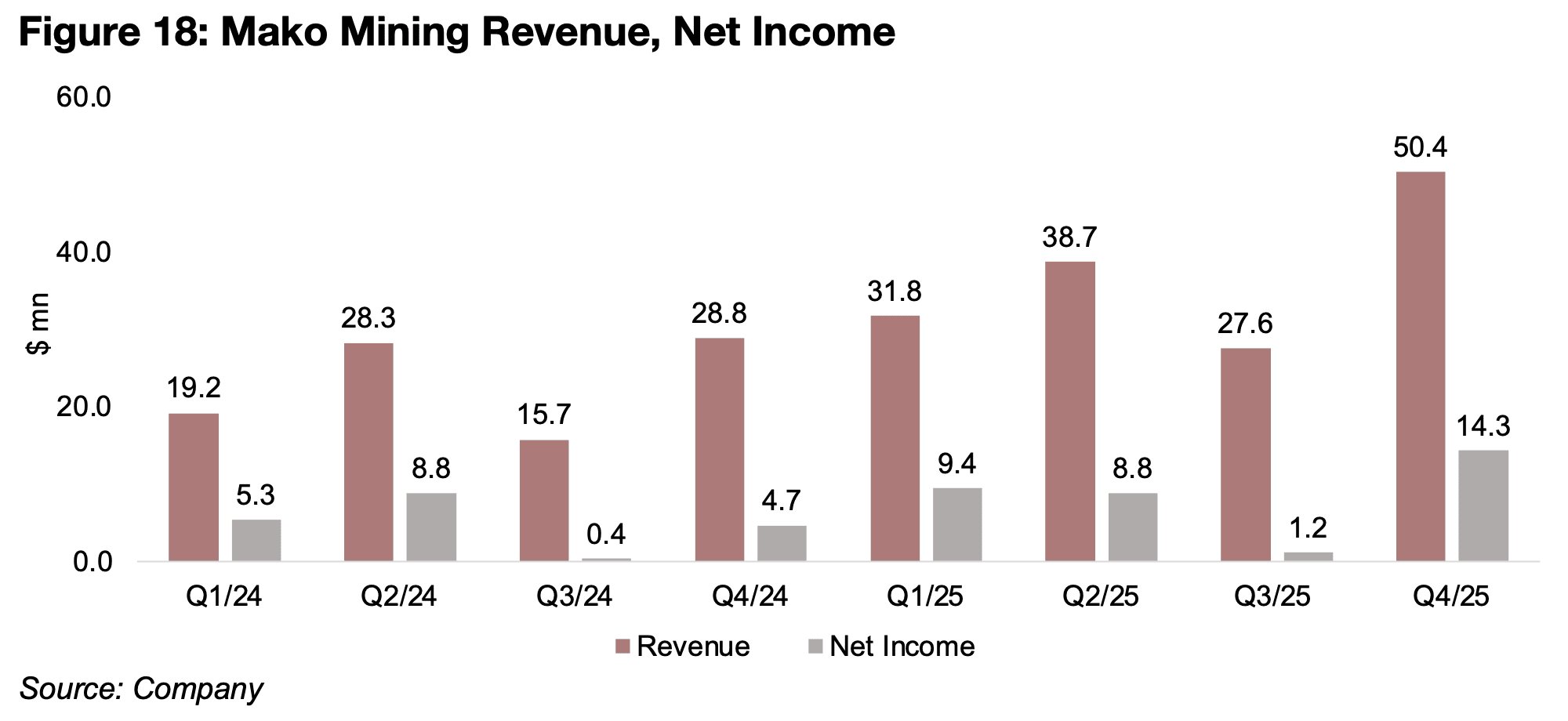

マコ・マイニングの生産量は2023年から2024年第3四半期まではロベックスを下回っていたが、2024年第4四半期にはほぼ同水準に追いつき、2025年第4四半期には初めてロベックスを大幅に上回った。金価格の上昇に伴い、同社の収益と純利益も大幅に増加し、2025年第4四半期には過去最高を記録している(図18)。

図17:TSXV上場の中堅金鉱会社の金生産量

図18:マコ・マイニングの収益と純利益

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。