本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

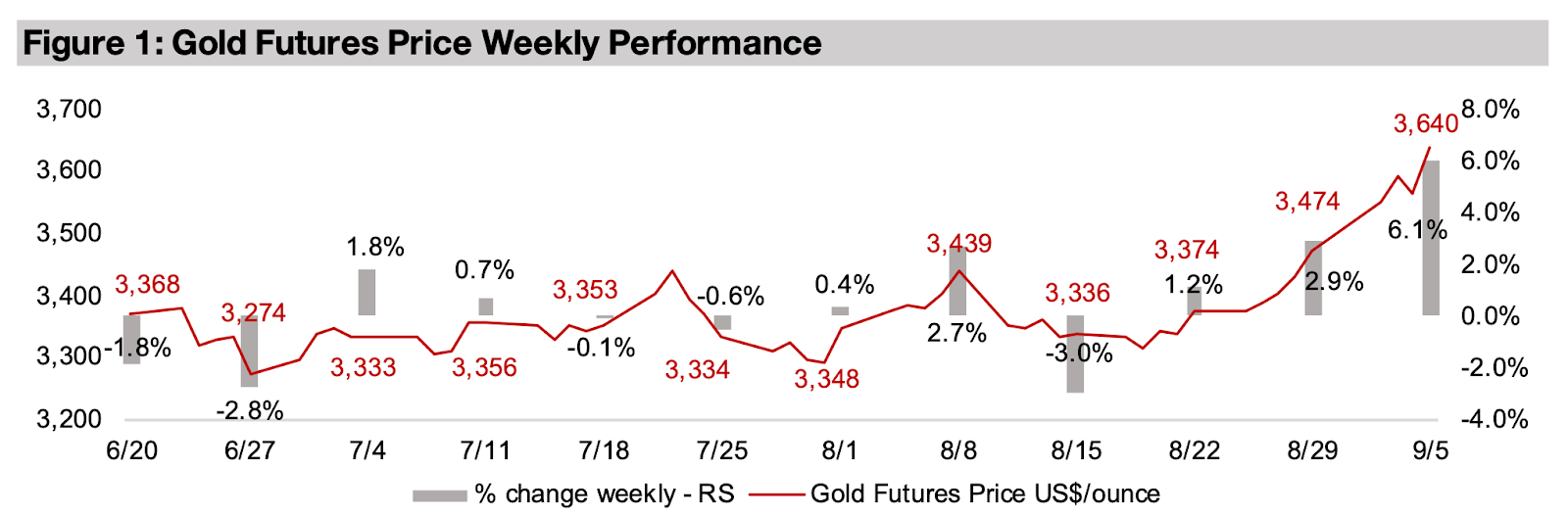

金価格は6.1%急騰し、1トロイオンスあたり3640米ドルとなり、過去2週間で7.8%上昇した。金属は4ヶ月以上続いた3200米ドル〜3400米ドルのレンジを突破しており、これは主に2025年9月のFRB利下げ期待に牽引されているようだ。

今週、金セクターに対して再度「バブルチェック」が行われたが、概ねクリアした。金属価格は主要な比較資産と比べて極端に割高ではなく、企業のバリュエーションも明確に割安とは言えないが、特段割高でもない水準にとどまっている。

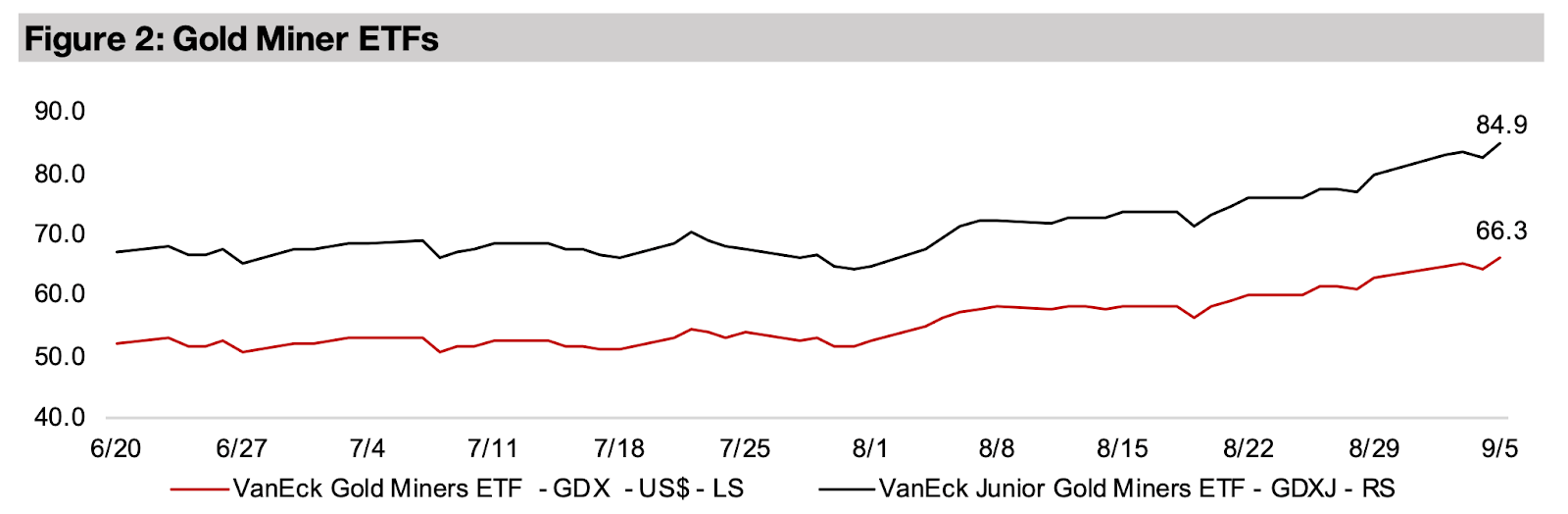

金属価格の急騰を受けて金鉱株は新高値更新を継続し、GDXが5.0%上昇、GDXJが6.0%上昇した。一方、株式市場は比較的横ばいで、S&P500は0.1%下落、ナスダックは0.3%上昇、ラッセル2000は0.4%上昇にとどまった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

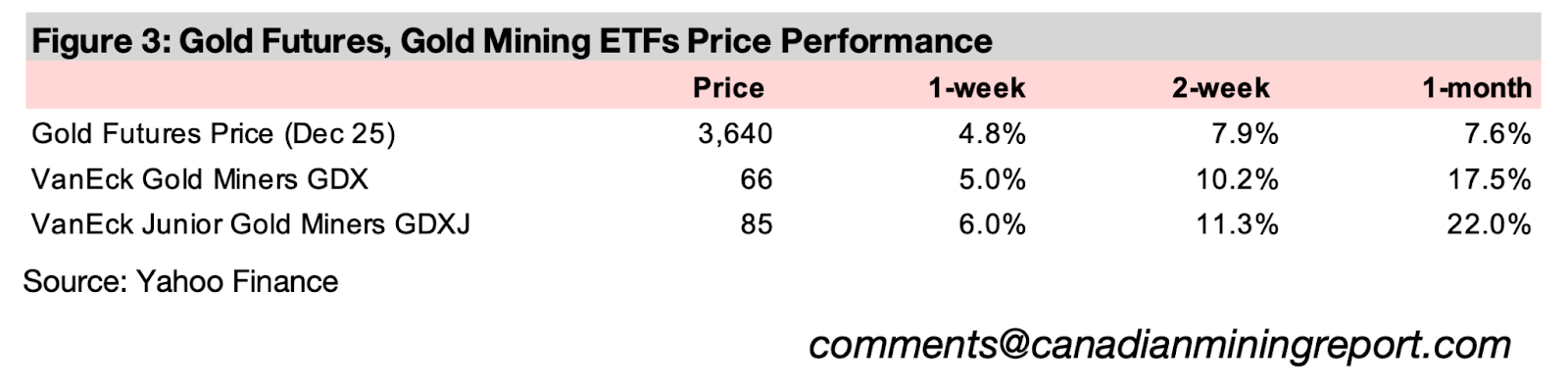

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は6.1%急騰し3640米ドルとなった。わずか2週間で7.8%の上昇を記録し、4か月以上続いた3200〜3400米ドルのレンジを劇的に突破した。この上昇は、FRBが9月17〜18日の会合でついに利下げを開始するとの期待に支えられたものとみられる。今年に入って利下げを見送ってきたFRBも、すでに大幅な利下げを実施した他の主要中銀に追随することになる。

今週発表された経済データも、利下げ観測を後押しした。米国の主要雇用統計はいずれも予想を下回り、米ドルも下落した。利下げによりドルと他地域との利回り格差が縮小すれば、ドルから資金が流出する可能性がある。弱い雇用統計が示す景気リスクと、米ドル安の進行。この二つの要因が今後も金価格を支えると見込まれる。

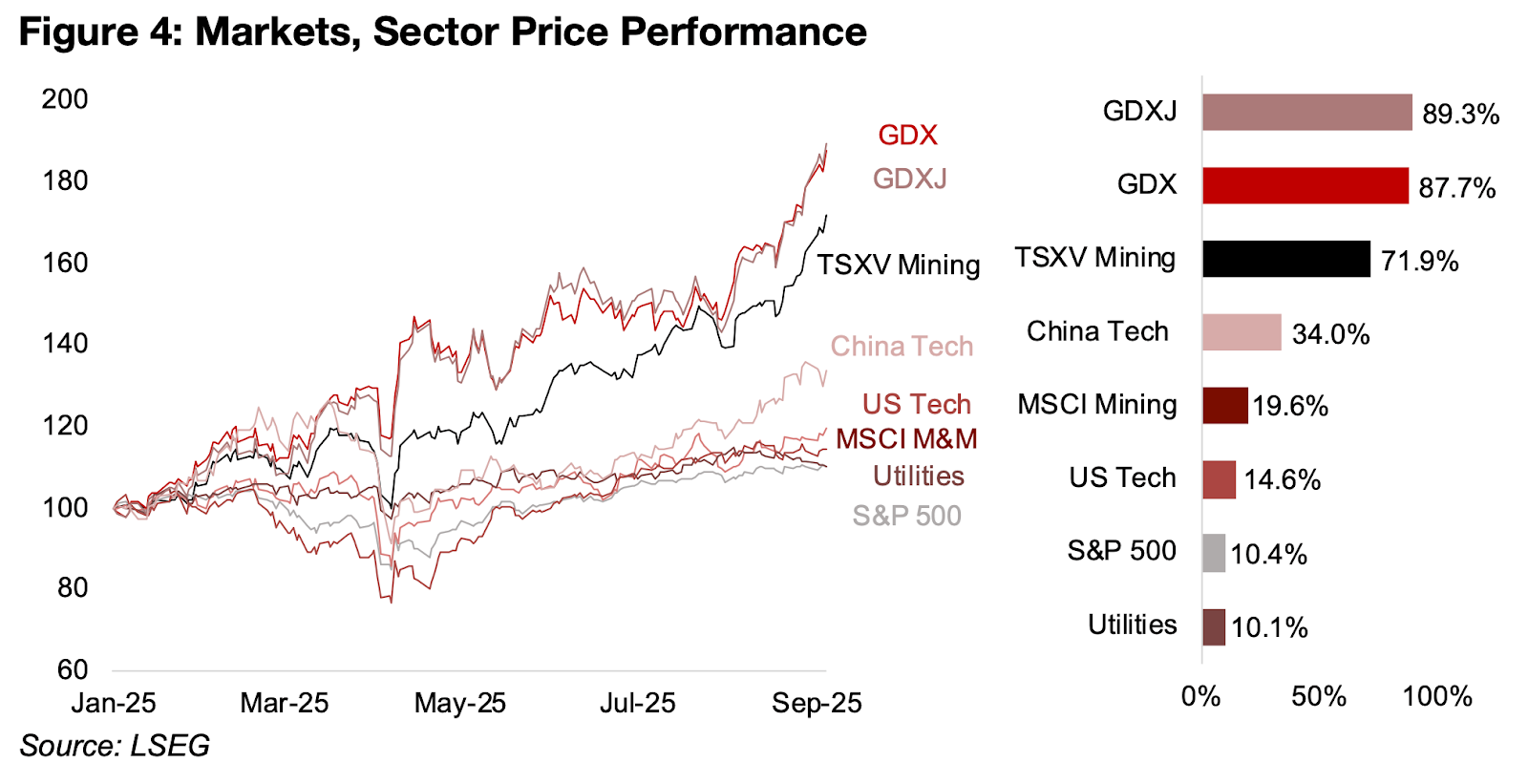

金属価格の急騰により金鉱株が上昇し、GDXが5.0%上昇、GDXJが6.0%上昇したが、株式市場全体は比較的横ばいで、S&P500は0.1%下落、ナスダックが0.3%上昇、ラッセル2000が0.4%上昇した。金鉱株は市場や主要セクターに対する年初来のリードを拡大し、GDXJとGDXが89.3%、87.7%上昇、金に大きくエクスポージャーを持つTSXV鉱業セクターが71.9%上昇した。

中国テック株ブームは今週失速したが、それでも34.0%上昇しており、米国テック株の14.6%上昇を2倍以上上回っている(図4)。これらすべてのセクターは、今年これまでわずか10.4%上昇のS&P500を大幅に上回っており、国内テック セクターは過去2年間のような牽引役ではない。

米国テック株は、今年これまで金価格に大幅に遅れをとっている鉄と銅価格に大きくエクスポージャーを持つにもかかわらず、19.6%上昇のMSCI金属・鉱業ETFにも追い抜かれている。

図4:市場、セクター別株価パフォーマンス

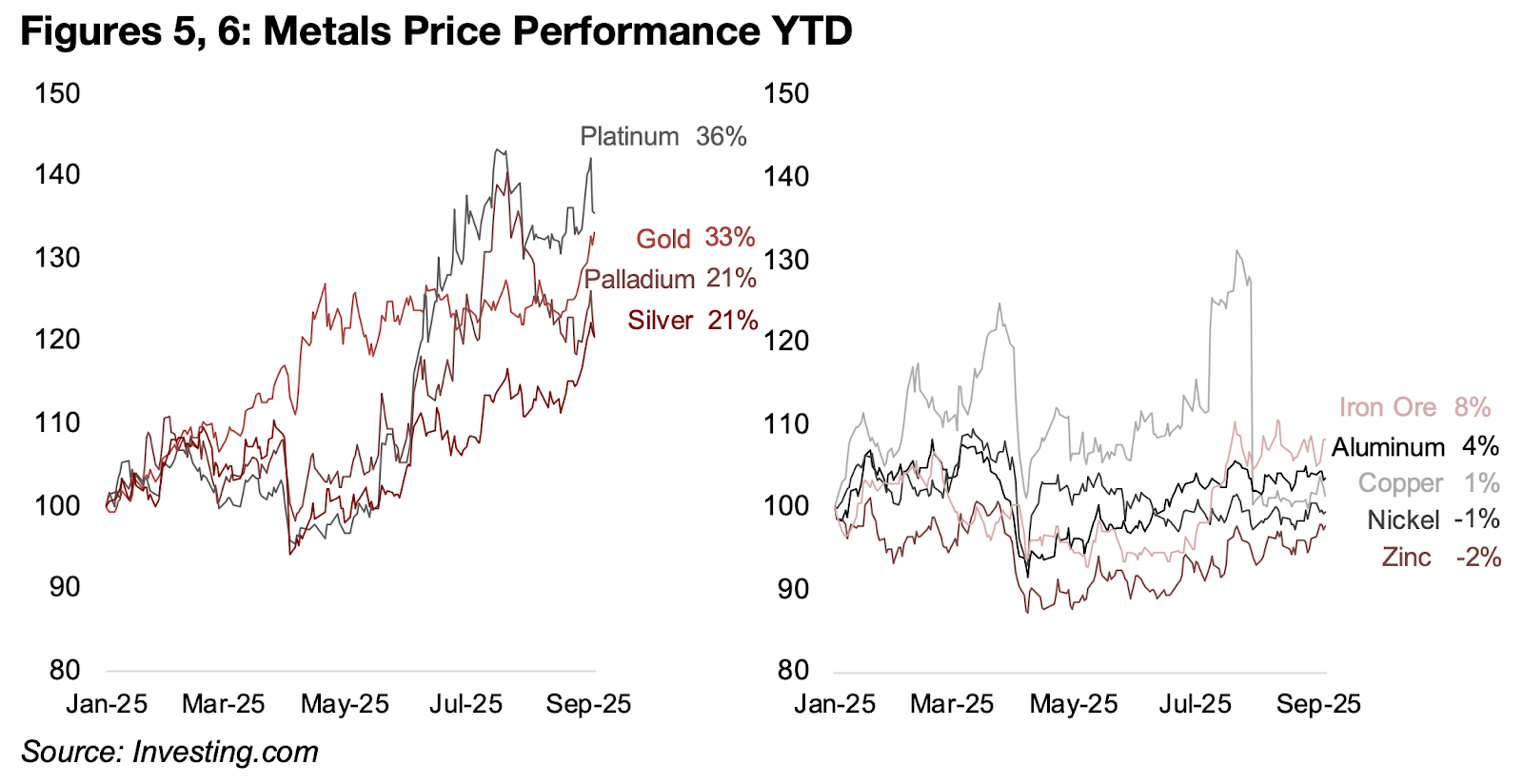

プラチナは年初来で貴金属のトップを走っているが、上昇率は36%にとどまった。金も追い上げており33%高となり、銀とパラジウムはともに21%の上昇にとどまっている(図5)。これらの貴金属はいずれも金融要因に大きく左右されるが、特に金は需要のほぼすべてが金融的要因による。一方、銀・プラチナ・パラジウムは金融と工業の両面からの影響を受けている。

一方でベースメタルは、ほぼ純粋に工業サイクルに連動しており、今年は貴金属に大きく水をあけられている。鉄鉱石でさえ上昇率は8%にとどまり、アルミニウムは4%高、銅は1%高にとどまった。ニッケルは1%安、亜鉛は2%安となっている(図6)。

こうした両グループの大きな乖離は、スタグフレーション的な見方を反映している。すなわち、貴金属市場には大規模かつ継続的な金融緩和が織り込まれている一方で、ベースメタルの低迷は工業成長の弱さを示している。

図5、6:金属価格の年初来パフォーマンス

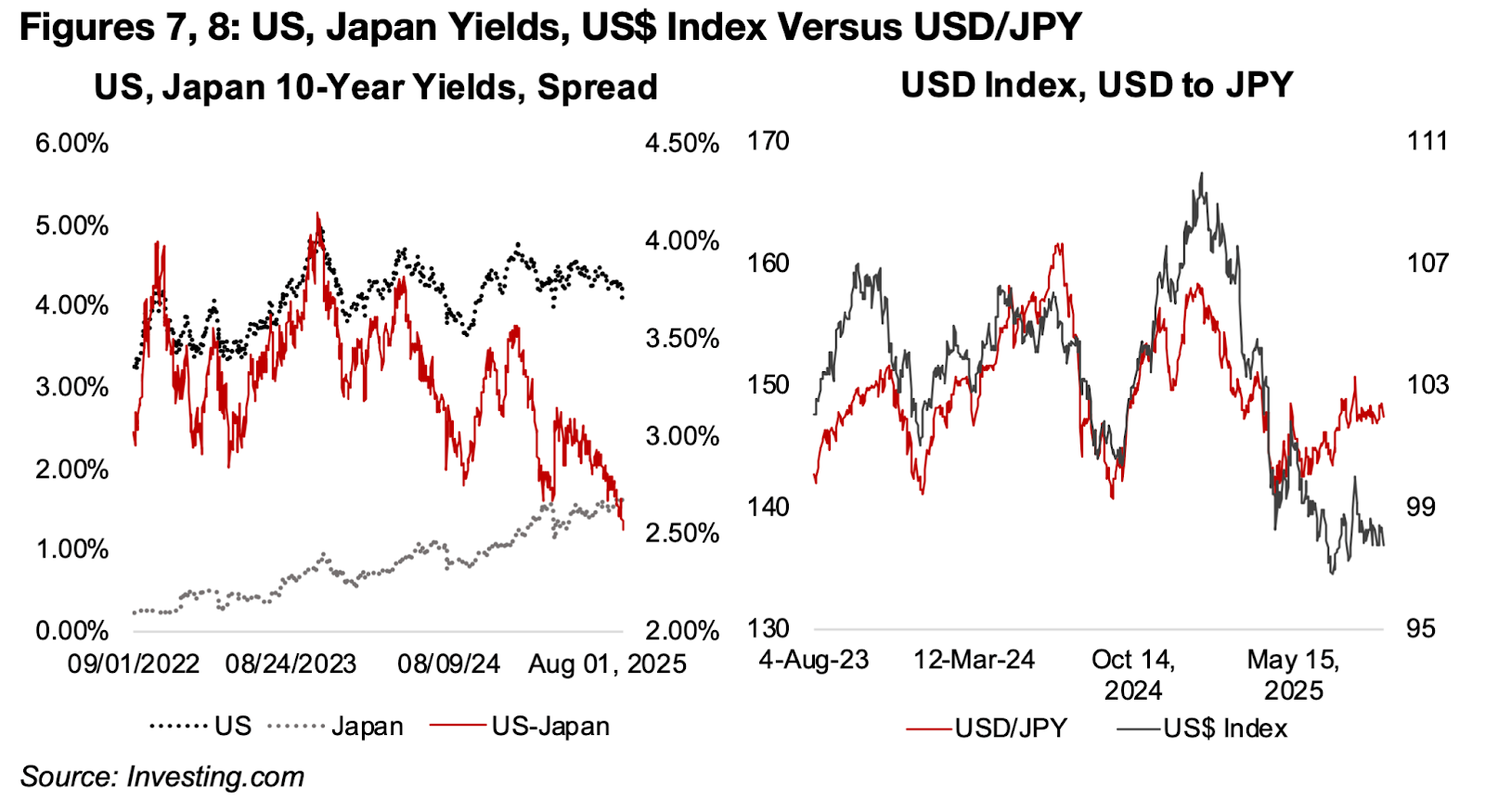

日本の国債利回りは過去2週間で2度目の1.63%に達し、2008年以来の最高水準となった。これにより日米10年債利回りのスプレッドは、2023年10月の直近ピークである4.11%からわずか2.52%まで縮小した(図7)。この動きはジャパン・キャリートレードを危機にさらし、ひいては世界市場にとって重要な資金調達手段を制限しかねない。

これまで市場は円で極めて低い金利で借り入れを行い、利回りの高い他市場に投資することで大きなスプレッドを得ることができた。近年の比較的弱い円もこの取引を後押ししており、過去数年で最大1ドル=160円まで下落した局面があった。ただし、その後は3度にわたり1ドル=140円まで戻している(図8)。

もし金利上昇によって円がこの水準を突破するような展開となれば、キャリートレードは一段と縮小する可能性がある。日本のキャリートレードの巻き戻しは、過去にも市場に混乱をもたらしてきた。現在もこうしたリスクへのヘッジ手段の一部として金が利用されている可能性がある。

図7、8:米国・日本の利回り、米ドル指数対米ドル/円相場

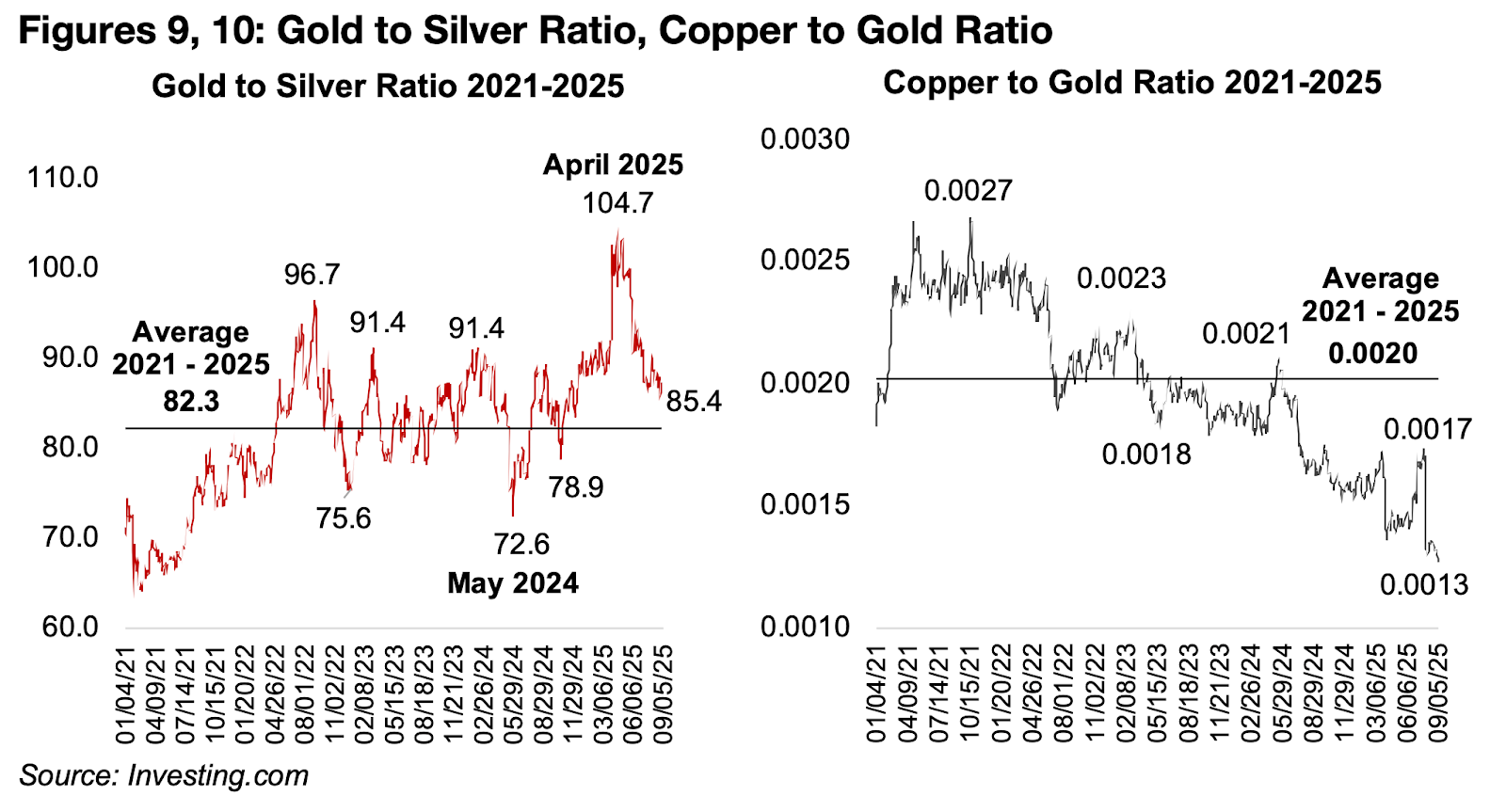

金セクターの大幅な急騰を受けて、今週は再びいくつかのファンダメンタルズを検証してバブルが形成されているかを判断する。チェックすべき2つの主要な比率は、最も近い比較対象である銀と、工業セクターの主要な代理指標である銅との比率である。

金銀比率は2025年4月の高値104.7倍で、中期平均の82.3倍と比べて明らかに過剰だったが、銀の急騰によりこれは修正され、比率は85.4倍まで低下した(図9)。銀は金融要因と工業要因の両方に牽引されるハイブリッドだが、市場は前者に注目しているようだ。

図9、10:金対銀、銅対金比率

これは銅金比率とは大きく対照的であり、同比率は0.0013まで下落し、中期平均の0.0020を大幅に下回っている(図10)。これら2つの比率の大きな乖離は、市場のスタグフレーション期待論をさらに裏付けており、金融緩和が貴金属価格を押し上げる一方で、比較的低い産業成長が銅価格の大幅上昇を支えていないことを示している。

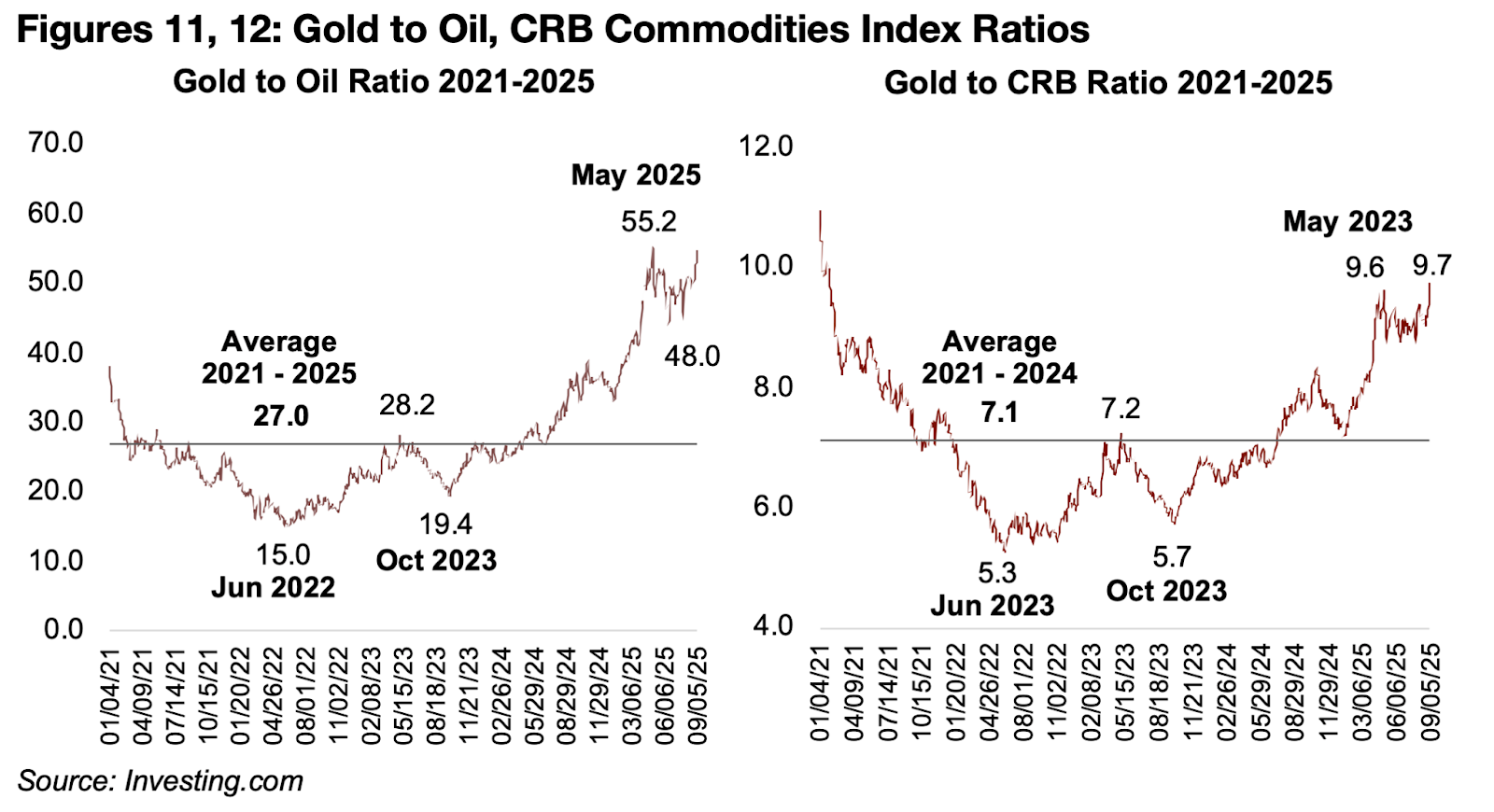

金は石油価格や同セクターのより広範なCRB指数を含む他の商品とも比較することができる。金石油比率は48.0倍と中期平均の27.0倍を大幅に上回っているが、これは世界的にも米国でも石油生産が史上最高水準にあり価格に下押し圧力をかけていることが一因である(図11)。

金CRB商品指数比率は9.7倍と中期平均の7.1倍を上回っているが、これは金石油比率と比較すると穏やかな水準である(図12)。商品価格も、今年ベースメタル価格に圧力をかけてきた潜在的な経済成長鈍化への同様の懸念によって抑制されている可能性がある。

図11、12:金対原油、CRB商品指数比率

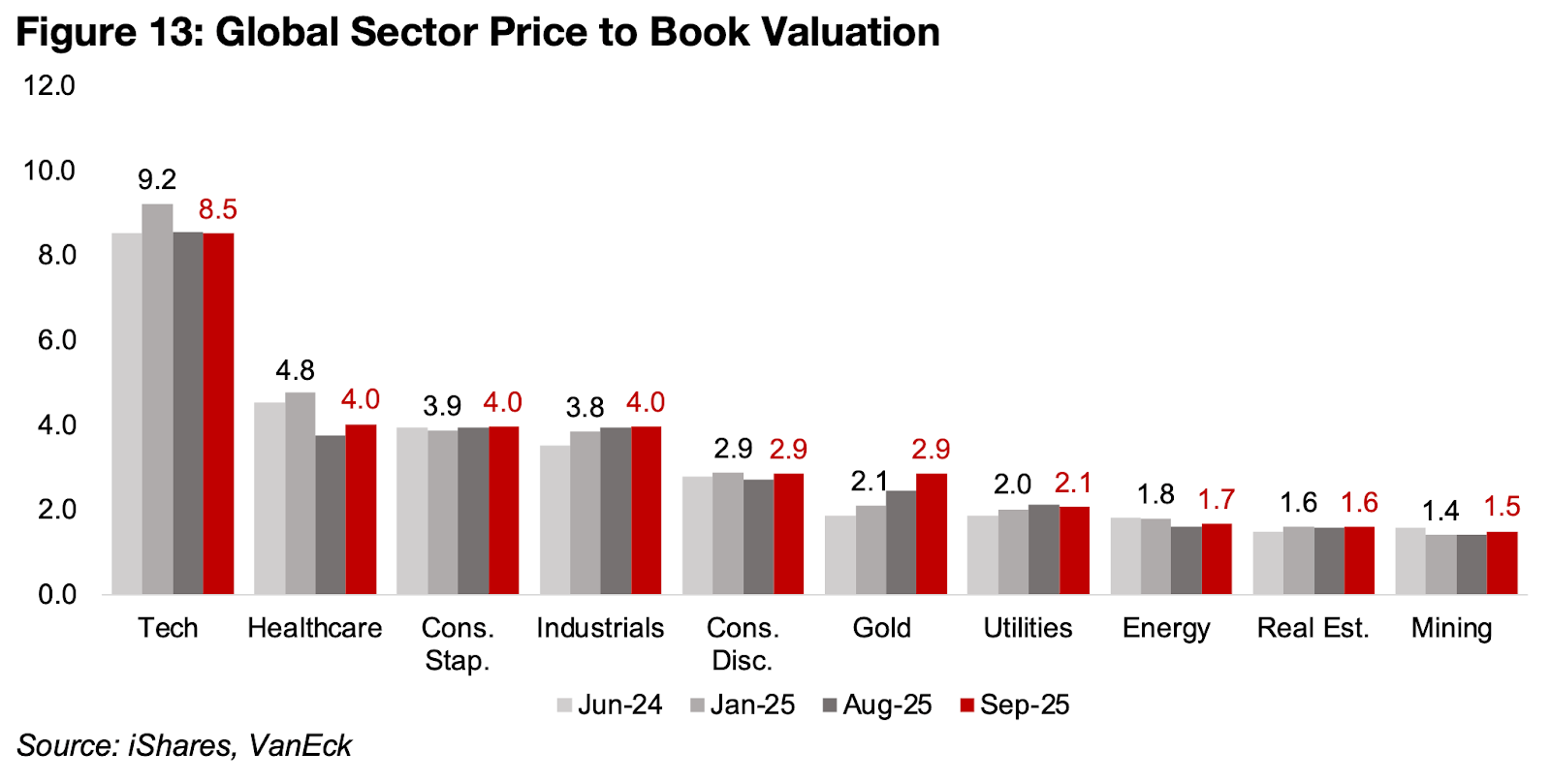

金鉱株は、ETFで直接報告される評価指標を通じて、時系列および他のセクターと比較することができる。絶対的な観点では、評価水準は1年前と比べてはるかに高くなっており、金生産会社のGDX ETFの株価純資産倍率(PBR)は2.9倍となり、2024年7月のわずか1.9倍から上昇しており、もはや明らかに割安とは言えない水準である。

しかし、他の主要な世界的セクターと比較すると、金はまだ中程度の水準にとどまっており、資本財、生活必需品、ヘルスケアはいずれもより高く、PBRは4.0倍となっている。テクノロジーセクターは年初の9.2倍から低下したとはいえ、依然として8.5倍とこれらの2倍以上の水準で取引されている。

公益事業、エネルギー、不動産はすべて金セクターを下回って取引されており、MSCI金属・鉱業ETFは、鉄鉱石と銅価格の低迷への大きなエクスポージャーにより、わずか1.5倍と最も低い倍率となっている。

図13:グローバルセクターの株価純資産倍率評価

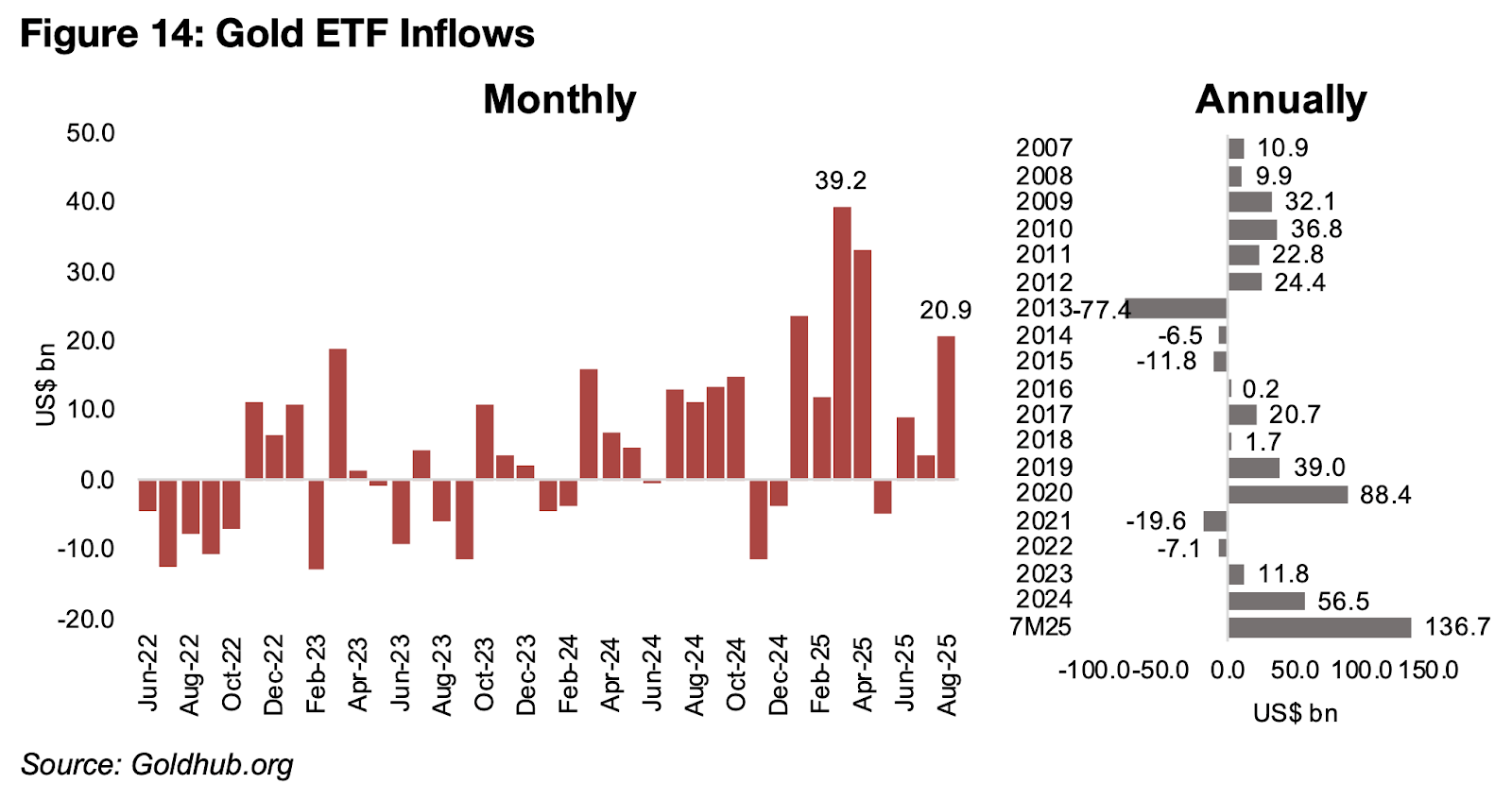

もう一つの主要指標は金ETFへの資金流入であり、これは主に個人投資家の関心によって推進される傾向があり、長期間にわたる高い資金流入は同セクターに対する過度に強気な市場心理を示している可能性がある。金ETFへの資金流入は、最新の報告である2025年8月時点の数値では209億米ドルと合理的に高い水準であった(図14)。

しかし、これは2025年7月と6月の比較的低い流入、2025年5月の純流出の後であり、2025年4月と3月の巨額流入(後者は392億米ドルで史上最高水準を記録)を経てのことであった。これにより同セクターは2025年8月時点で1367億米ドルと年間ETF流入額で史上最大となる軌道に乗っているものの、直近数か月は個人投資家が同セクターに対してやや慎重な姿勢を示していることが分かる。

図14:金ETFへの資金流入

図15、16:メジャー金鉱株とTSXVのジュニア金鉱株

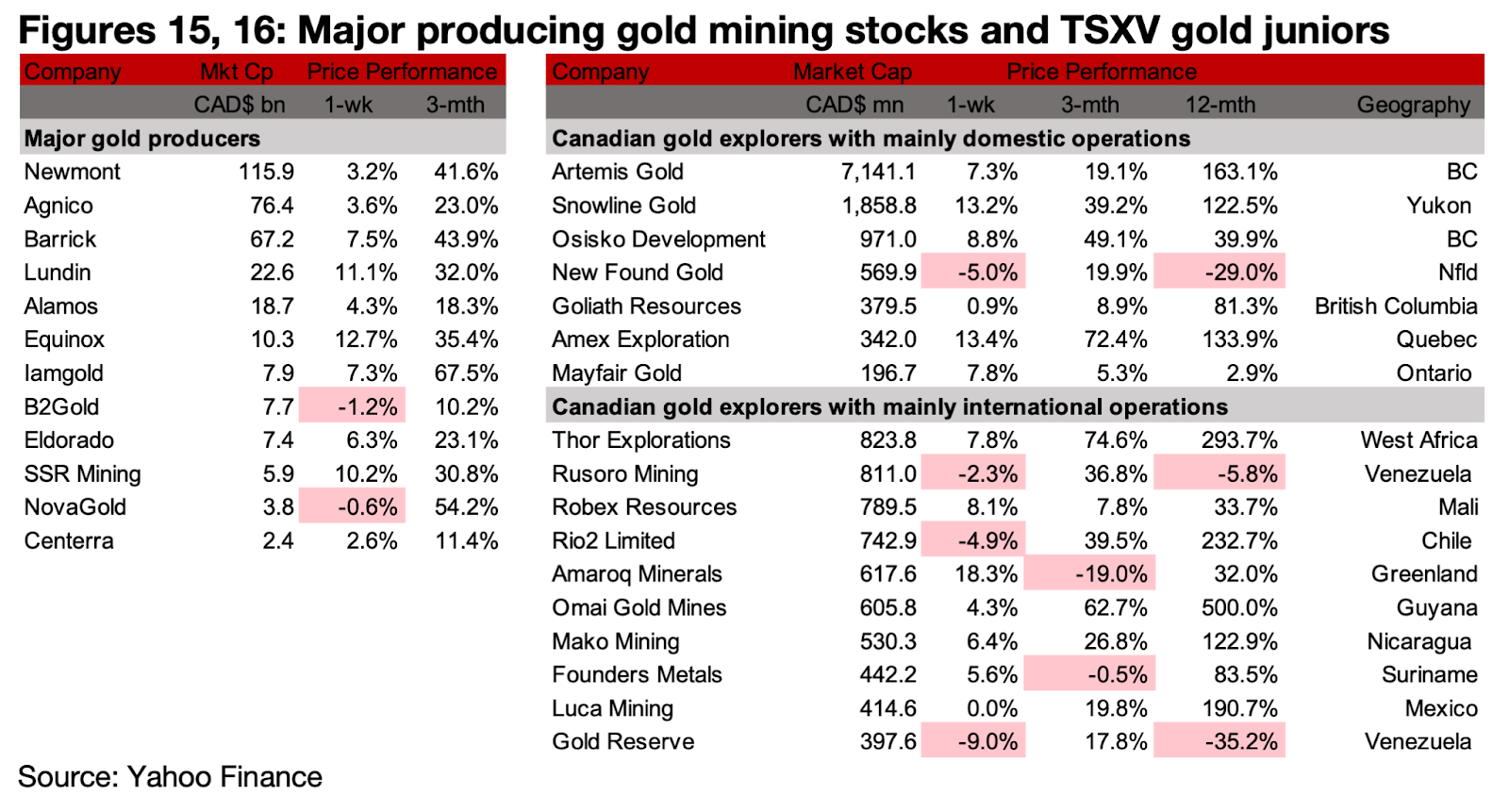

金属価格の上昇を受けて、メジャー金鉱株とTSXV金鉱株の大部分が上昇した(図15、16)。主に国内で事業を展開するTSXV金鉱会社では、スノーライン・ゴールド(Snowline Gold)が公募と私募を完了し、ニューファウンド・ゴールド(New Found Gold)がクイーンズウェイでの冶金テスト結果とマリタイム・リソース(Maritime Resources)の買収を発表し、アメックス・エクスプロレーション(Amex Exploration)がペロン(Perron)のPEA(予備経済評価)を更新し、チューダー(Tudor)がアメリカン・クリーク(American Creek)の買収を完了した(図17)。

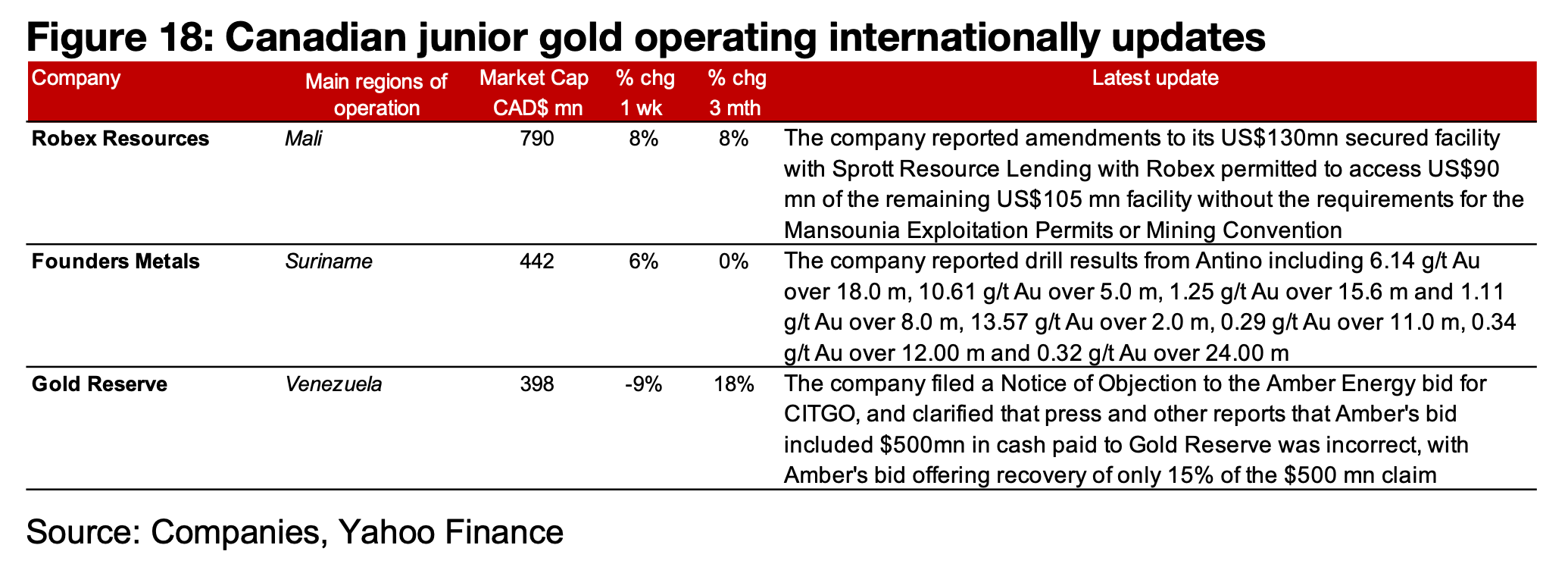

主に海外で事業を展開するTSXV金鉱会社では、ロベックス(Robex)が1億3000万米ドルのファシリティの修正を報告し、ファウンダーズ・メタル(Founders Metals)がアンティノ鉱山での掘削結果を発表し、ゴールド・リザーブ(Gold Reserve)がCITGOに対するアンバー・エナジー(Amber Energy)の入札への異議申立書を提出し、アンバーの入札にゴールド・リザーブへの5億米ドルの支払いが含まれているとの報道は誤りであることを明確にした(図18)。

ニューファウンド・ゴールドの時価総額5億7000万カナダドルとマリタイムの2億400万カナダドルを合わせると、統合後の企業は約9億カナダドルとなる(図19)。マリタイムはハマーダウン・プロジェクトを運営しており、これはニューファウンドのクイーンズウェイ・プロジェクトに近接しているため、パイン・コーブ製錬所とナゲット・ポンド湿式冶金金プラントを含む同じインフラの利用が可能である。

マリタイムの現在の資源推計は推定および推測資源量36万オンスの金であり、これは現在のクイーンズウェイの実測、推定および推測資源量200万オンスの金の20%弱にあたる(図20)。

アメックスの新しいペロンPEAは、生産量が10年間で101万オンスの金から18年間で168万オンスの金へと増加することで際立っている(図21)。初期設備投資は1億6600万米ドルから1億600万米ドルに減少する一方で、維持設備投資は1億6600万米ドルから2億7900万米ドルに増加し、AISC(オールイン・サステイニング・コスト)は739万米ドルから1061万米ドルに上昇する。NPV(正味現在価値)は、金価格を1オンス当たり2000米ドルから2500米ドルに引き上げたことにより、3億8000万米ドルから7億8400万米ドルに上昇すると予想される。

図17:カナダ国内におけるジュニア金鉱会社の最新情報

図18:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。