本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

中国によるレアアース輸出の制限に対し、米国が大幅な関税引き上げで応酬したことを受け、貿易摩擦が再燃。これをきっかけに株式市場は下落し、暗号資産も急落したが、多くの主要金属は底堅く推移した。

ロベックスはPDIとの合併を発表した。両社はギニアで隣接する金プロジェクトを保有し、合計時価総額23億カナダドル、2028年までに年30万オンスの金生産を目標としており、新会社はアフリカの有力な生産企業となる見込みである。

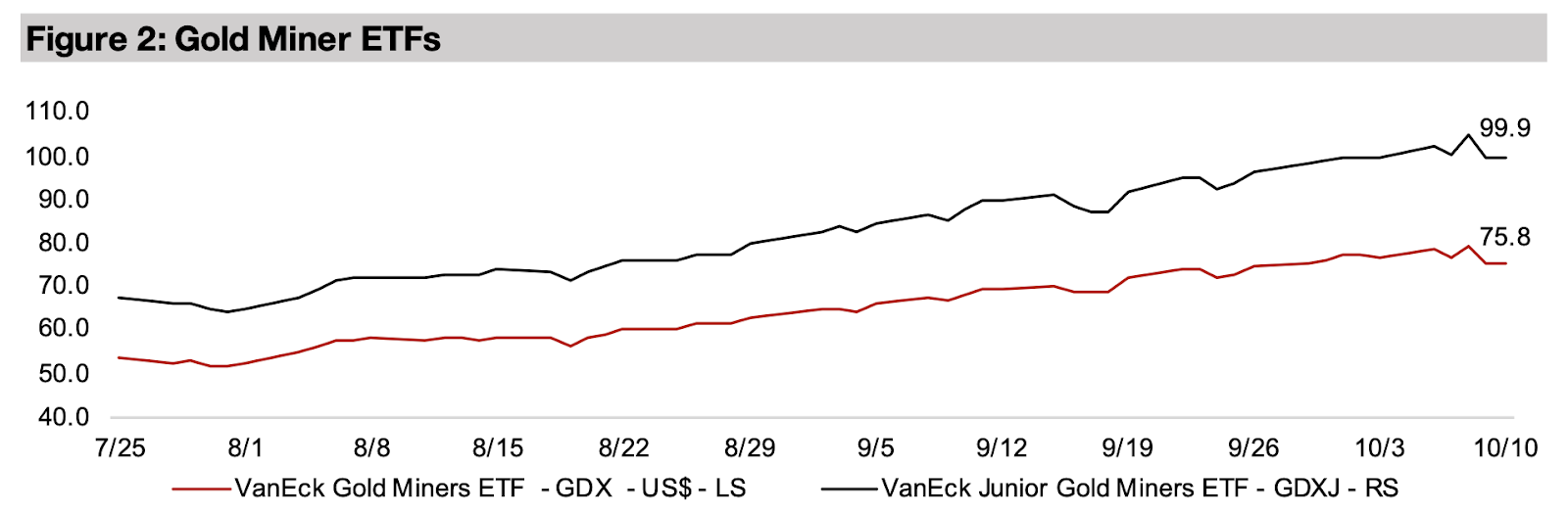

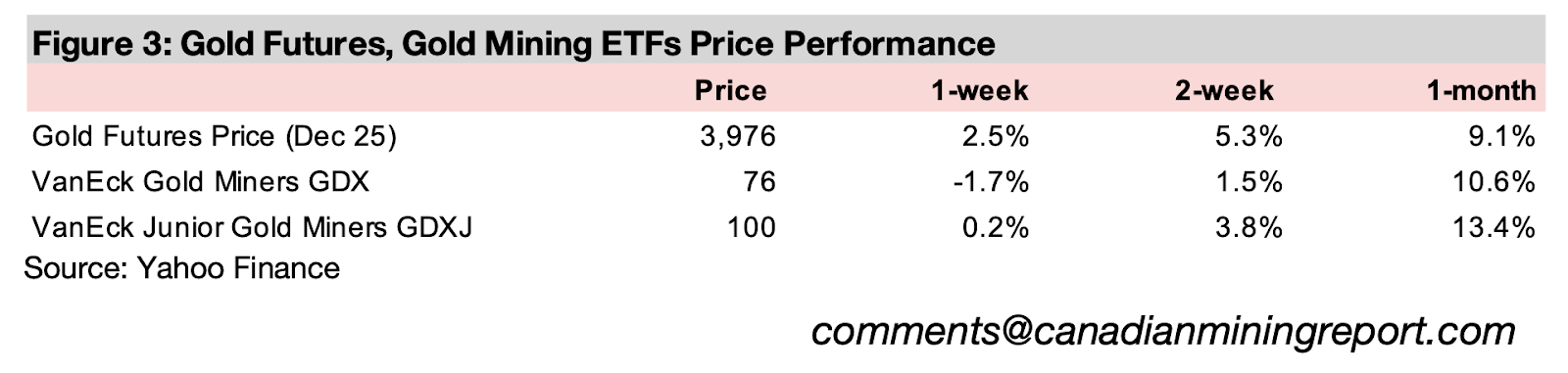

金鉱株はここ数週間の大幅な上昇を背景にやや伸び悩み、GDXは1.7%下落、GDXJはわずか0.2%の上昇にとどまった。ただし、いずれも株式市場全体の下落幅を上回る堅調な動きを見せた。S&P500は2.7%安、ナスダックは3.0%安、ラッセル2000は3.8%安と軒並み下落した。

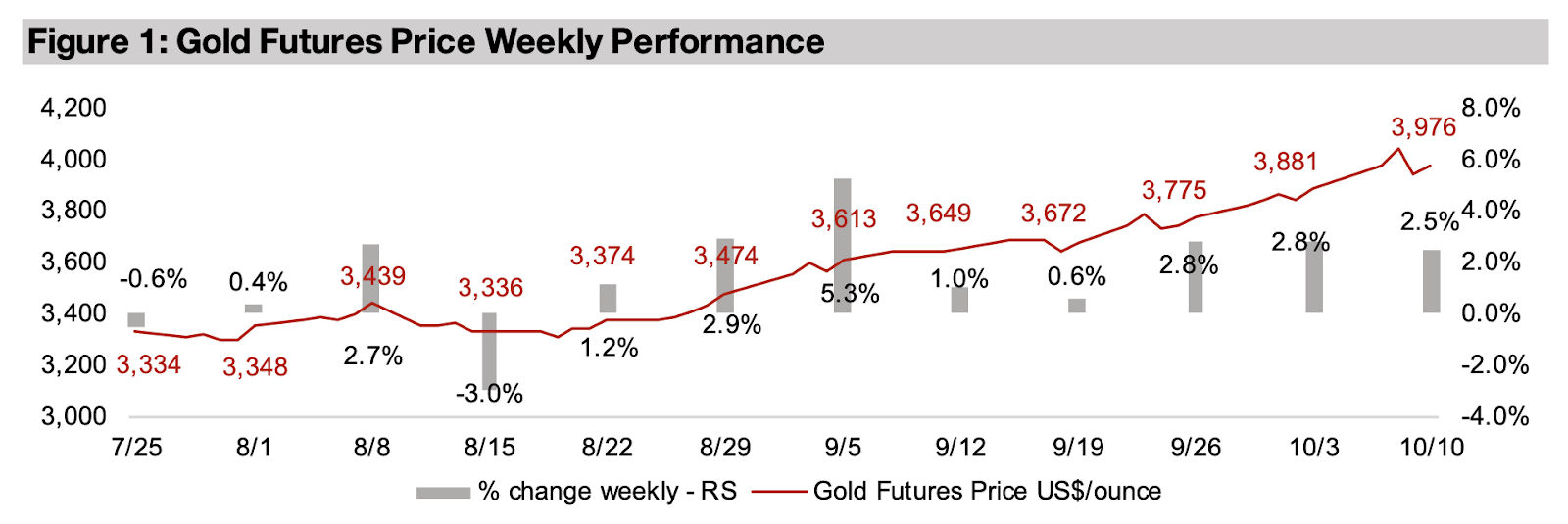

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.5%上昇し、1オンスあたり3976米ドルとなった。4000米ドルを超える史上最高値からはやや反落したものの、高値圏を維持している。週半ば以降に相次いだ政治的な動きが、市場のボラティリティを高めた。

10月8日(水)には中東紛争の停戦発表を受け、地政学リスクの後退によって金価格はいったん下落。しかし翌9日(木)、中国がレアアース金属の輸出に追加制限を発表すると、米国は10日(金)に対抗措置として最大100%の追加関税の可能性を示唆した。これを受けてリスク回避の動きが強まり、金は再び買われる一方で、株式市場と暗号資産市場は大きく値を下げた。

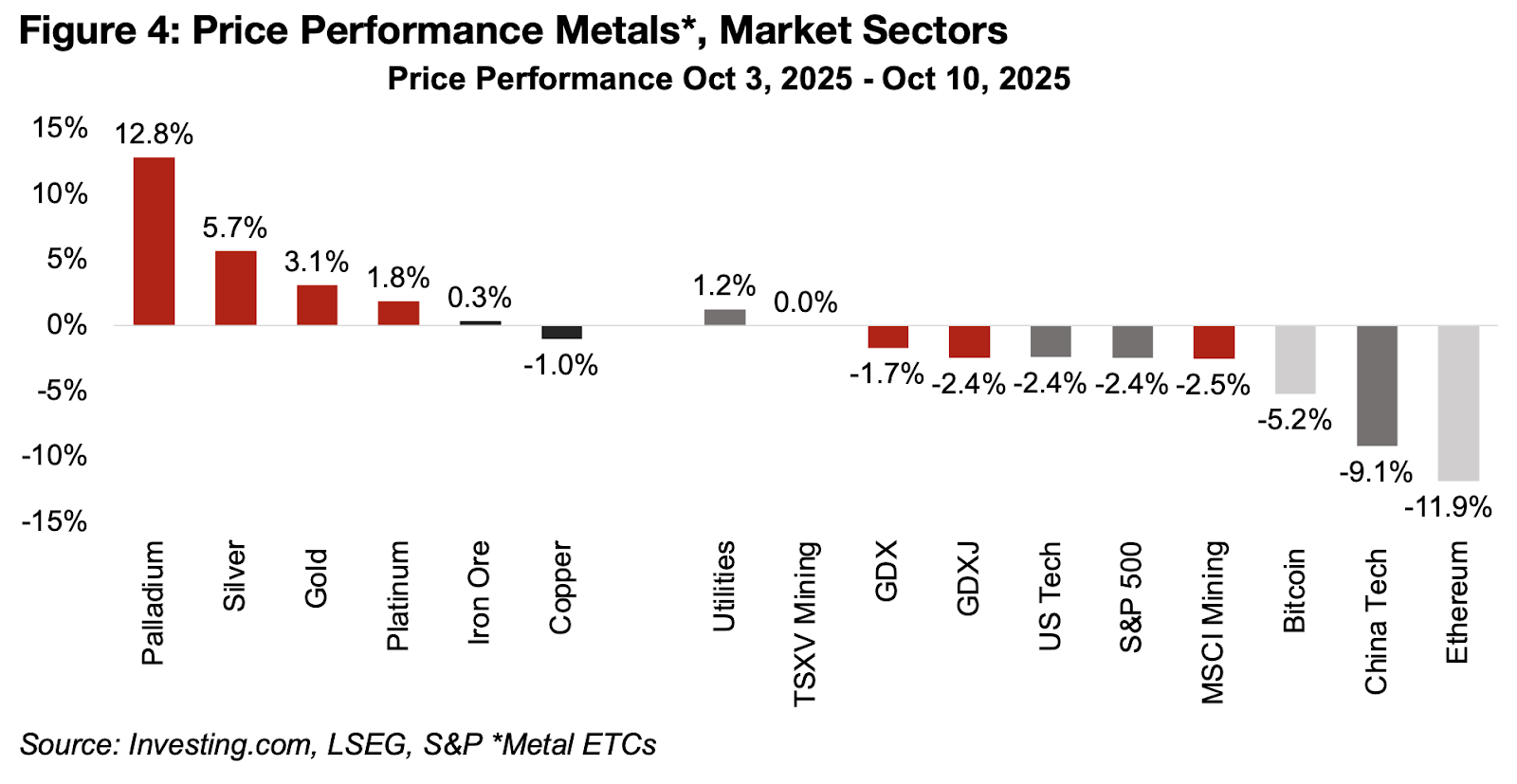

S&P500は2.4%安、ナスダックは3.0%安、ラッセル2000は3.8%安と下落。これらの市場は高いバリュエーションを背景に、わずかなネガティブニュースでも下落しやすい不安定な状況にある。特に中国テック株は9.1%急落し、米国の関税強化が直撃すると見られている。それでも年初来では依然40%上昇しており、米国テック株の21%上昇を大きく上回る。このことからも、世界のセクターリーダーが今年は米国から中国へシフトしていることが伺える。

ディフェンシブ銘柄である公共事業株は1.2%上昇と相対的に堅調で、年初来では18%上昇と米国テック株に次ぐパフォーマンスを維持。投資家がリスク資産から防御的セクターへシフトしている傾向が見て取れる。

一方、同じく防御的資産とされる金鉱株も今週はやや軟調で、GDXが1.7%安、GDXJが2.4%安となった。ただし、これは年初来でそれぞれ114%、123%と急騰した後の調整とみられ、一部の投資家による利益確定売りが影響した可能性が高い。

図4:金属価格と市場セクターの価格パフォーマンス(2025年10月3日~10月10日)

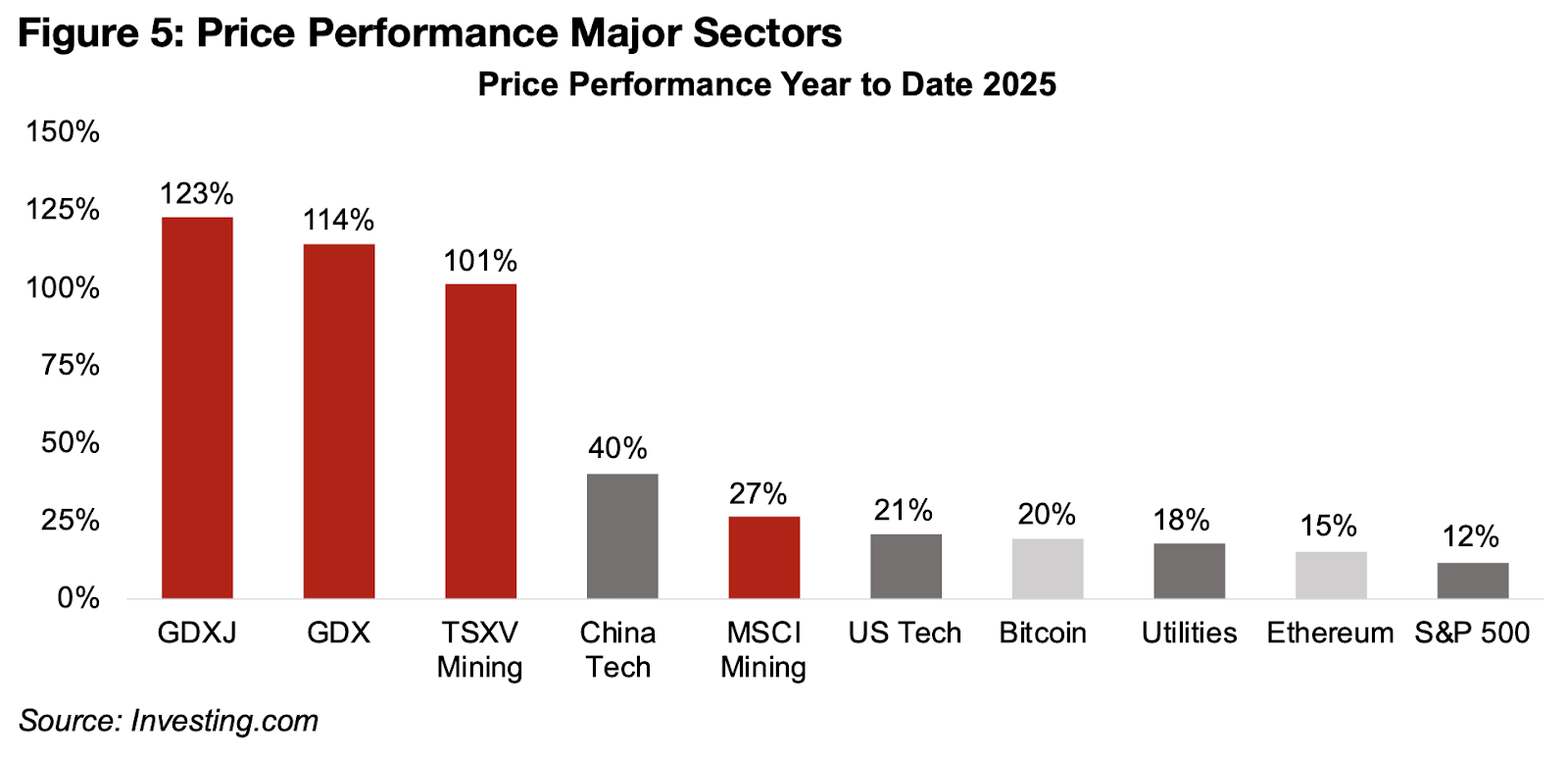

図5:年初来における主要セクターの価格パフォーマンス

暗号資産市場も大きな打撃を受け、ビットコインは5.2%下落、イーサリアムは週間で11.9%急落した。損失の大部分は、米国による追加関税が発表された金曜日に集中した。

この動きは、「暗号資産は本当に価値の保全手段なのか、それとも単なるリスク資産なのか」という議論を改めて呼び起こしている。

長期的には前者(価値の保全手段)としての役割が期待される一方、短期的には後者(リスク資産)としての性質が強いことを今回の下落が示唆している。実際、暗号資産と貴金属との相関はほとんど見られず、しばしば主張されるような「代替的な安全資産」としての立場も疑わしい。むしろ、まったく異なる資産クラスとして市場で扱われている可能性が高い。

一方で、安全資産としての金は市場の混乱の中で堅調に推移し、ETC(上場投資商品)は3.1%上昇。さらに銀は5.7%上昇とより強い動きを見せ、年初来では49.7%の上昇と、金の48.0%を上回った。

パラジウムも12.8%急騰し、年初来では55.8%の上昇を記録。セクターのリーダーであるプラチナ(週間で1.8%上昇、年初来61.8%上昇)に迫る勢いを見せている。また、主要なベースメタルである鉄鉱石と銅も、関税引き上げによる世界経済への懸念が高まる中で比較的底堅く推移した。鉄鉱石は0.3%上昇し、銅は1.0%の小幅下落にとどまった。

中東紛争とロシア・ウクライナ戦争の発生時に形成された「地政学プレミアム」は、現在の金価格に少なくとも400米ドル分反映されていると推定される。仮にこのうち半分が中東要因だとすれば、10月9日の金価格の100米ドル下落は、その地域リスク要素の半減を意味する。このことは、市場が中東情勢の「一時的な停戦」によってリスクが大幅に和らいだものの、完全には解消されていないと判断していることを示している。

もっとも、この下落は、過去8週間で金が663米ドルもほぼ一本調子で上昇してきた流れの中で見れば自然な調整とも言える。さらに、この上昇局面では、地政学的要因よりも、むしろ米国が再び加わった世界的な利下げサイクルの再開が金の上昇を主導していると考えられる。

一方、レアアース(金属)は収益規模では鉄鉱石・金・銅・アルミニウムに比べると小さい分野だが、業界構造上の偏りから、政治的な影響力は極めて大きい。中国はこの分野を支配しており、2023年時点で世界生産の約69%を占める。2000年代半ばには実に98%を占めていたが、近年は各国が「特定供給国への過度な依存リスク」を警戒し、自国や第三国での生産能力を強化してきた結果、シェアがやや低下している。

米国は特に、防衛産業でレアアースが不可欠であることから、中国依存を最も懸念している。レアアース需要のうち約40%は永久磁石、15%は触媒、10%は研磨材向けであり、いずれも軍事・航空・ハイテク分野に直結する用途を持つ。このため、比較的規模の小さいレアアース貿易に対しても、米国が極めて強硬な追加関税を検討しているのは、防衛上の戦略的リスクが背景にある。

この問題は、中国が2023年後半にレアアース精製技術の輸出を制限したことに始まり、2025年4月には7種類のレアアース金属そのものの輸出を制限したことで一段と顕在化した。さらに先週、中国政府は「中国産レアアースを0.1%以上含む磁石を輸出する外国企業にはライセンス取得を義務付ける」と発表。これは、世界のサプライチェーンに新たな制約をもたらすものだ。

しかし長期的には、こうした制限はむしろ中国以外の国でのレアアース採掘・製錬能力の拡大を促す可能性が高く、中国の市場シェアは今後さらに低下していくと見られる。

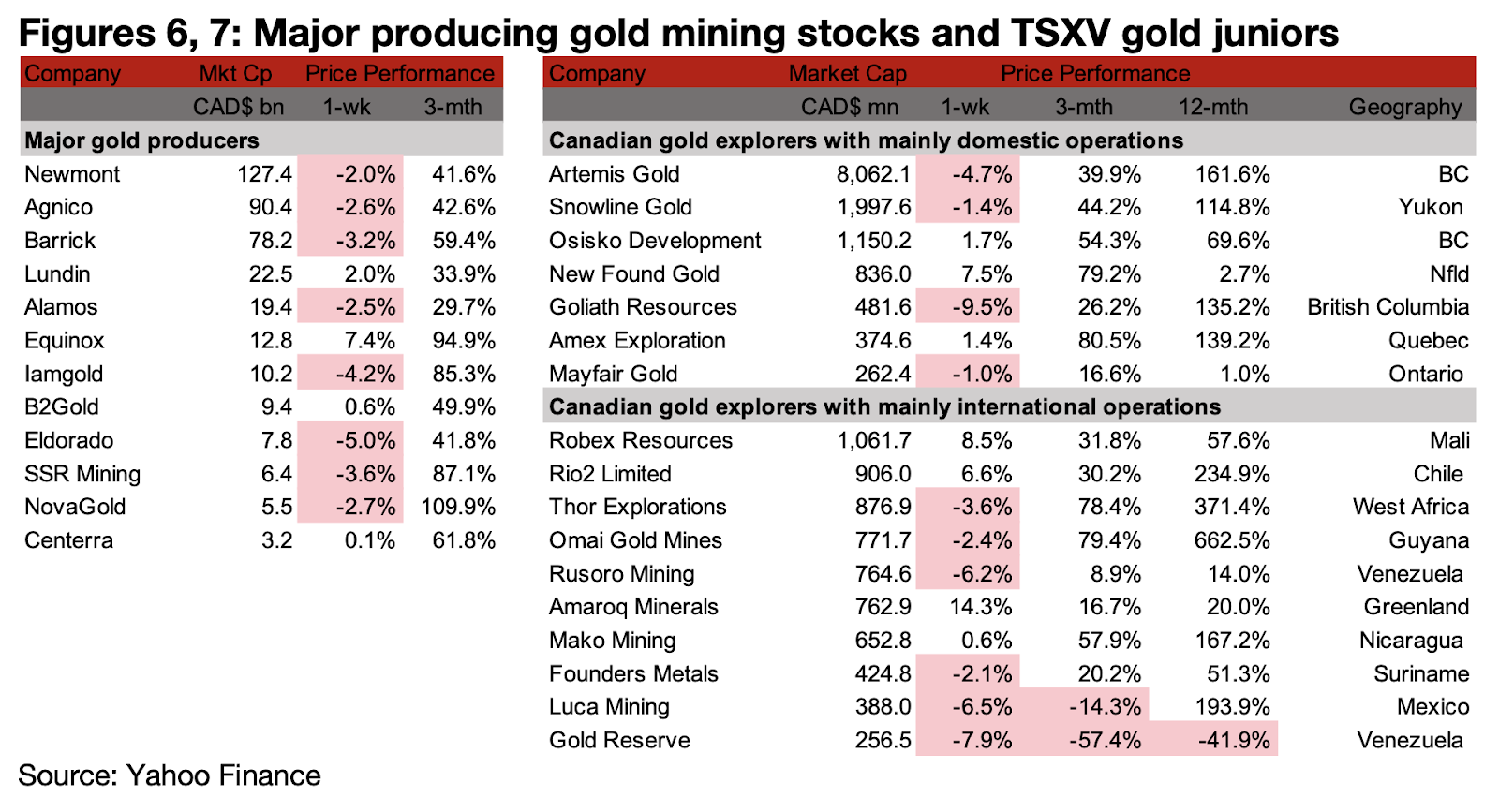

図6、7:メジャー金鉱株とTSXVのジュニア金鉱株

金価格の上昇が株式市場全体の下落を一部相殺したものの、メジャー金鉱株およびTSXV上場の金関連銘柄の多くは下落した(図6、7)。

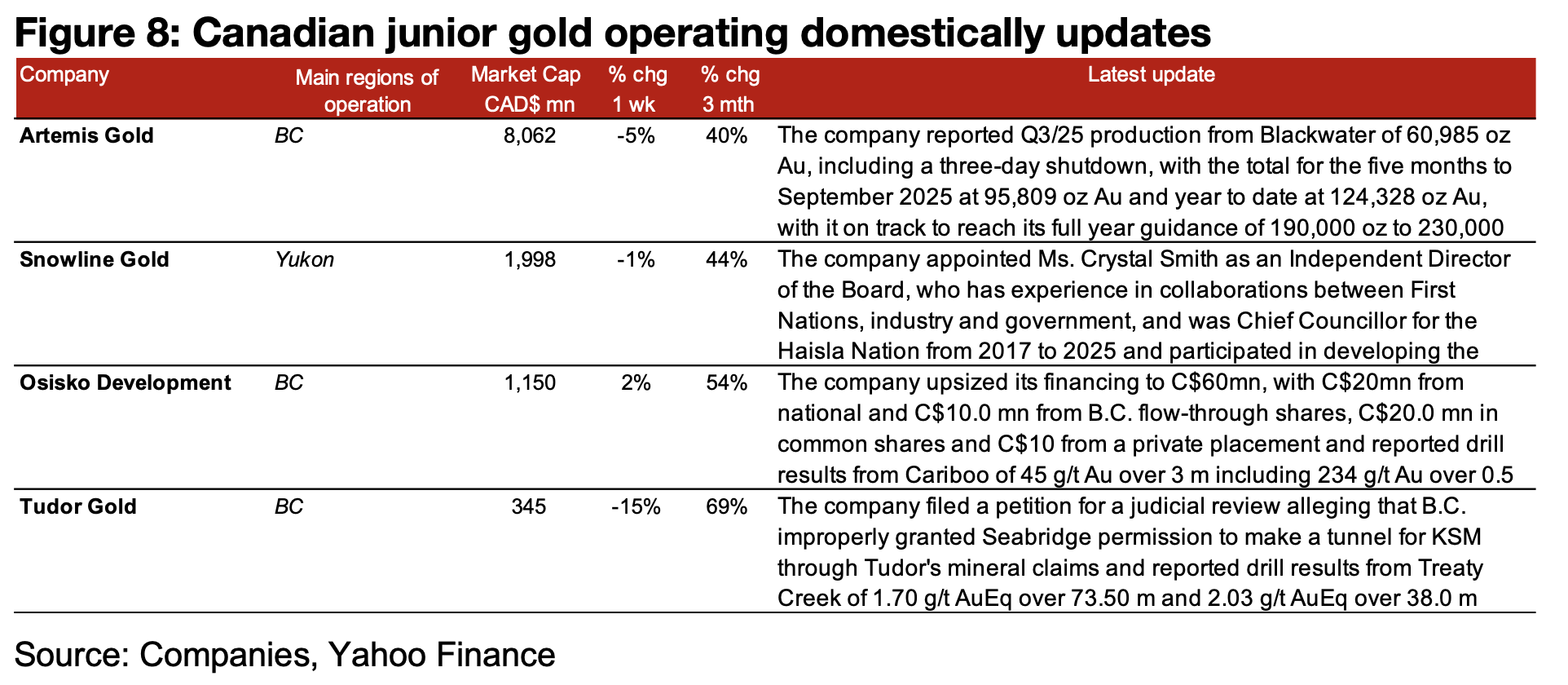

主にカナダ国内で操業するTSXV上場企業では、アルテミス・ゴールド(Artemis Gold) が2025年第3四半期のブラックウォーター鉱山の生産実績を報告。スノーライン・ゴールド(Snowline Gold) は新たに独立取締役を任命した。オシスコ・ディベロップメント(Osisko Development) は既存の融資枠を6000万カナダドルまで拡大。

チューダー・ゴールド(Tudor Gold) は、自社の鉱業権を横断するシーブリッジのKSMトンネルに関してブリティッシュ・コロンビア州に対して司法審査を請求し、さらにトリーティー・クリーク・プロジェクトの最新の掘削結果を公表した(図8)。

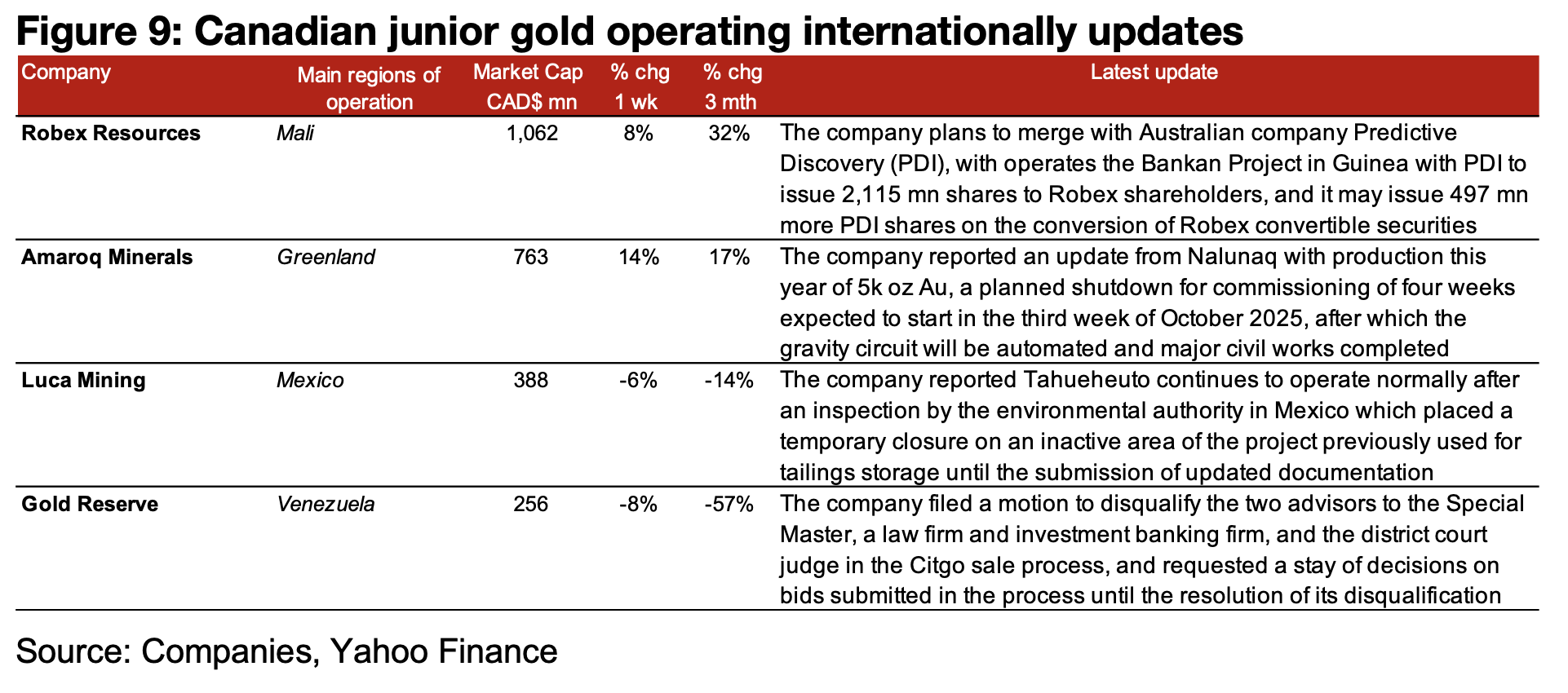

一方、主に海外で操業するTSXV上場企業では、ロベックス・リソース(Robex Resources) が、ギニアで近接する金プロジェクトを展開しているオーストラリア企業 プレディクティブ・ディスカバリー(Predictive Discovery) との合併計画を発表。アマロック・ミネラルズ(Amaroq Minerals) はグリーンランドのナルナク鉱山の操業状況を更新した。

ルカ・マイニング(Luca Mining) は、メキシコの環境当局による現地検査後も、タウエウエト鉱山での操業が通常通り継続していると報告した。また、ゴールド・リザーブ(Gold Reserve) は、CITGO売却プロセスを監督する特別マスターに関して、2名のアドバイザーの不適格を求める動議を提出した(図9)。

図8:カナダ国内におけるジュニア金鉱会社の最新情報

図9:カナダの海外展開ジュニア金鉱会社の最新動向

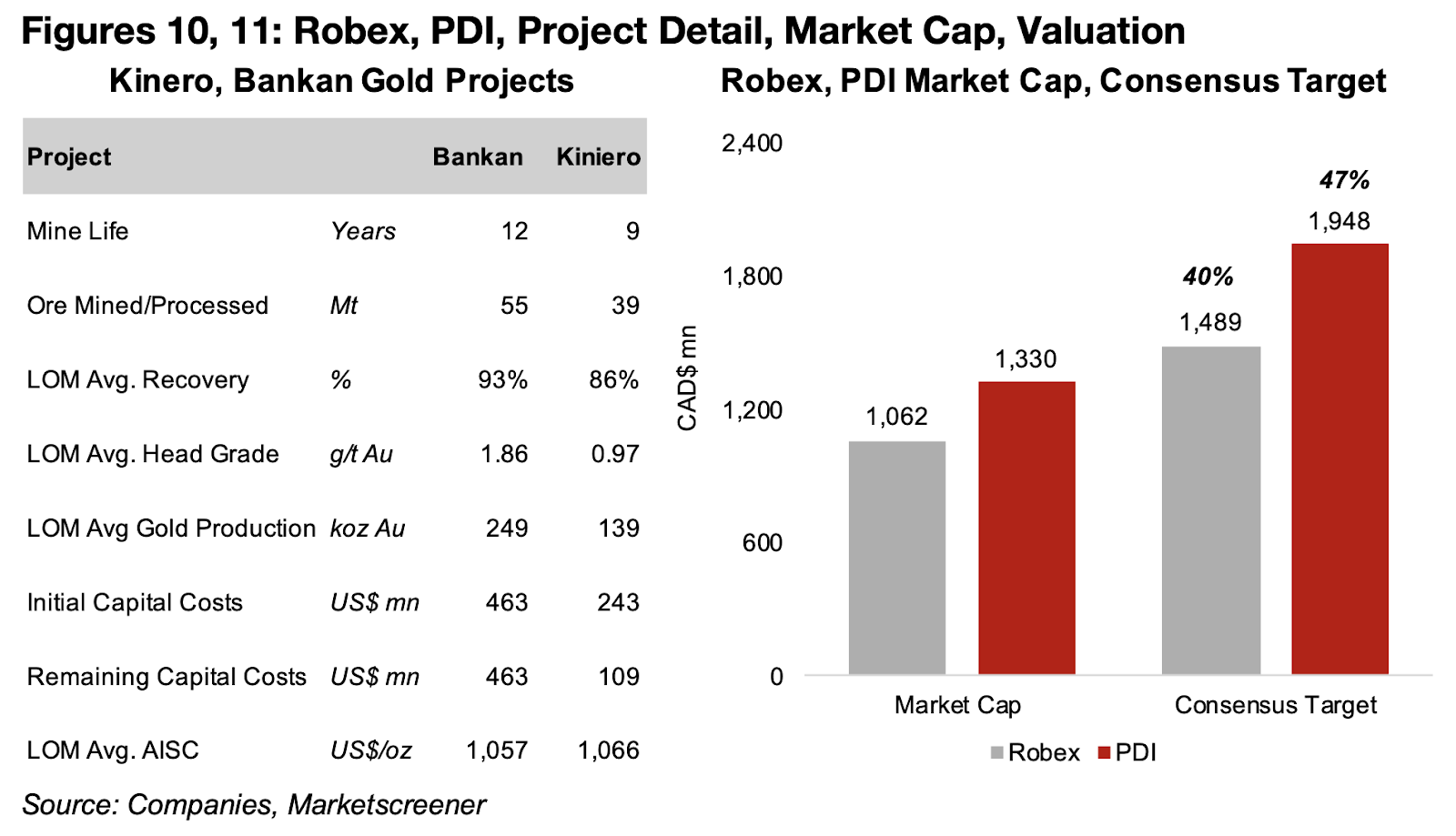

ロベックス・リソースは、オーストラリアのプレディクティブ・ディスカバリー(Predictive Discovery, PDI) との合併計画を発表した。これにより、西アフリカを中心に事業を展開する比較的大規模なジュニア金鉱企業同士が統合され、今後数年で中規模の生産企業へと成長する見通しとなる。両社の主要プロジェクトであるロベックスのキニエロ鉱山と、PDIのバンカン鉱山はいずれもギニア国内の同じ金鉱地帯に位置している。

キニエロ鉱山は、鉱山寿命9年、年間平均13万9000オンスの金生産、初期資本コスト2億4300万米ドル、維持資本コスト1億900万米ドル、総維持コストは1066米ドル/オンスと見積もられている(図10)。

一方、バンカン鉱山は、鉱山寿命12年、年間24万9000オンスの金生産、初期資本コスト4億6300万米ドル、維持資本コスト4億6300万米ドル、AISCは1057米ドル/オンスとされている。

両社の合計時価総額は23億9200万カナダドルで、内訳はロベックスが10億6200万カナダドル、PDIが13億2000万カナダドルとなっている(図11)。市場コンセンサスの目標株価に基づくと、統合後の時価総額は34億3700万カナダドルに拡大する見込みで、ロベックスは約40%上昇の14億8900万カナダドル、PDIは約47%上昇の19億4800万カナダドルに達すると予想されている。

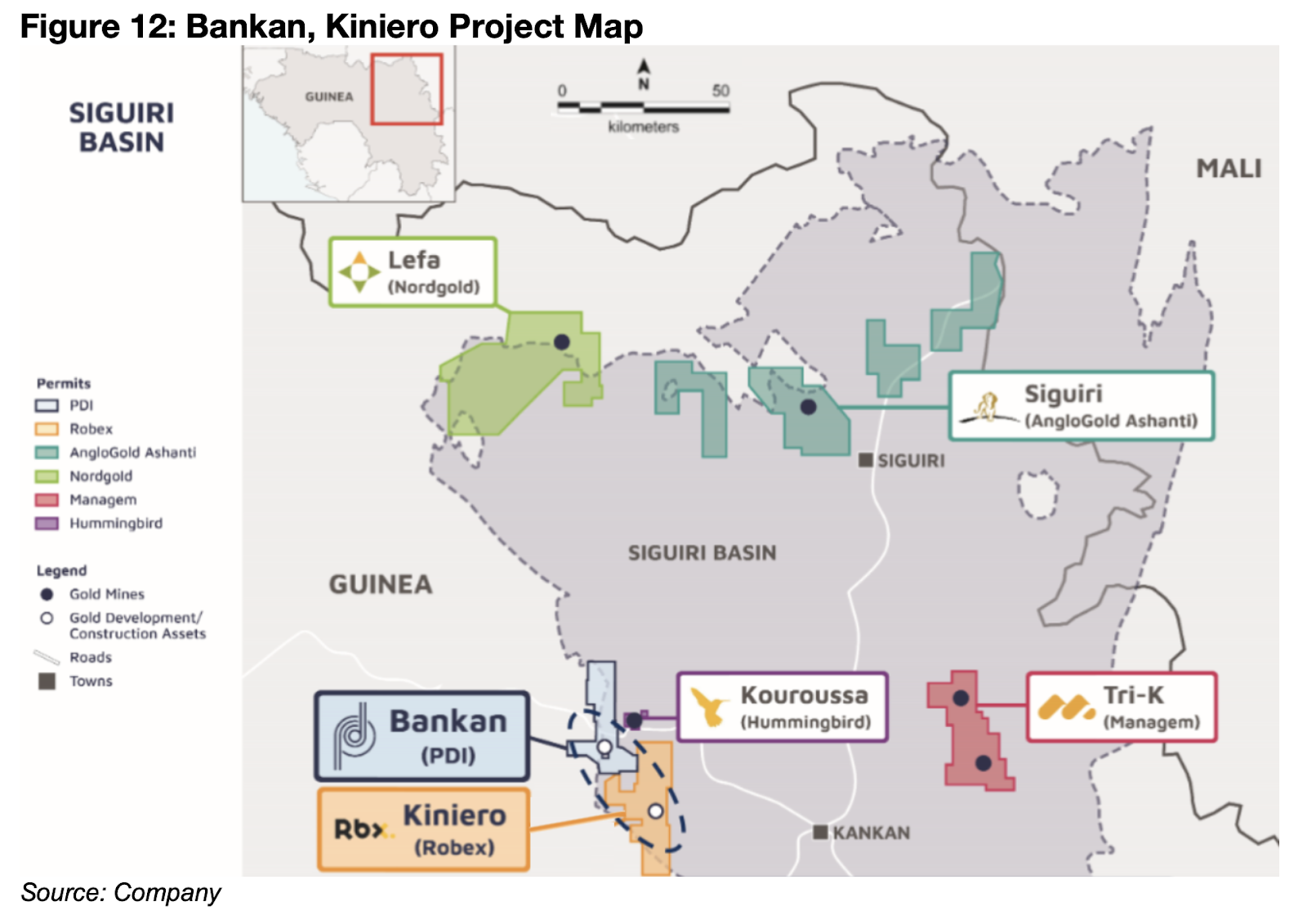

合併の主な狙いは、両プロジェクトがいずれもギニアのシギリ盆地に隣接しており、この地域にはアングロゴールド・アシャンティのシギリ鉱山をはじめとする既存の金プロジェクトが集中しているため、地理的・運営上の相乗効果が期待できる点にある(図12)。

図10、11:バンカン鉱山とキネイロ鉱山の金プロジェクト、ロベックスとPDIの時価総額および市場予想の目標株価

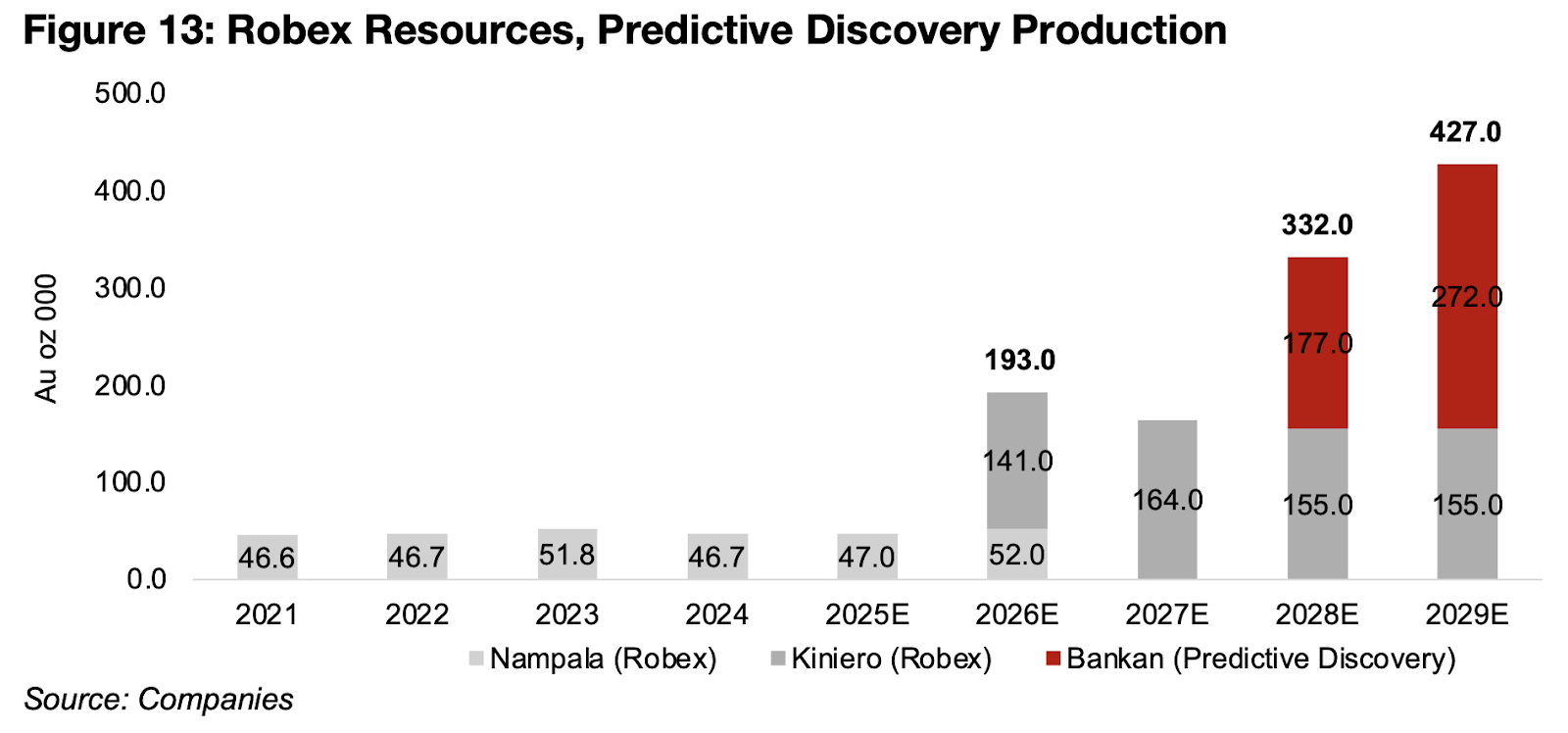

ロベックスはすでにマリ共和国でナンパラ金鉱山を操業しており、数年間にわたり安定した生産を続けている。2025年の生産見通しは4万6000〜4万8000オンス、平均で約4万7000オンスと予測されている。この鉱山は2026年末まで稼働を続ける計画で、最終的には5万2000オンスの生産を見込んでおり、合併が完了すれば、キニエロおよびバンカン両プロジェクトの開発資金を支えるキャッシュフローの源となる。

キニエロの生産量は、2026年に14万1000オンス、2027年に16万4000オンス、2028〜2029年には15万5000オンス前後に達すると予想されている(図13)。一方、バンカン鉱山は2028年に生産を開始し、初年度は17万7000オンス、統合後の合計生産量は33万2000オンスとなる見込みだ。さらに2029年には生産量が27万2000オンスまで拡大し、統合企業全体での年間総生産は42万7000オンスに達すると予測されている。

図12:バンカン鉱山とキネイロ鉱山のプロジェクトマップ

図13:ロベックス・リソースとプレディクティブ・ディスカバリーの予測生産量

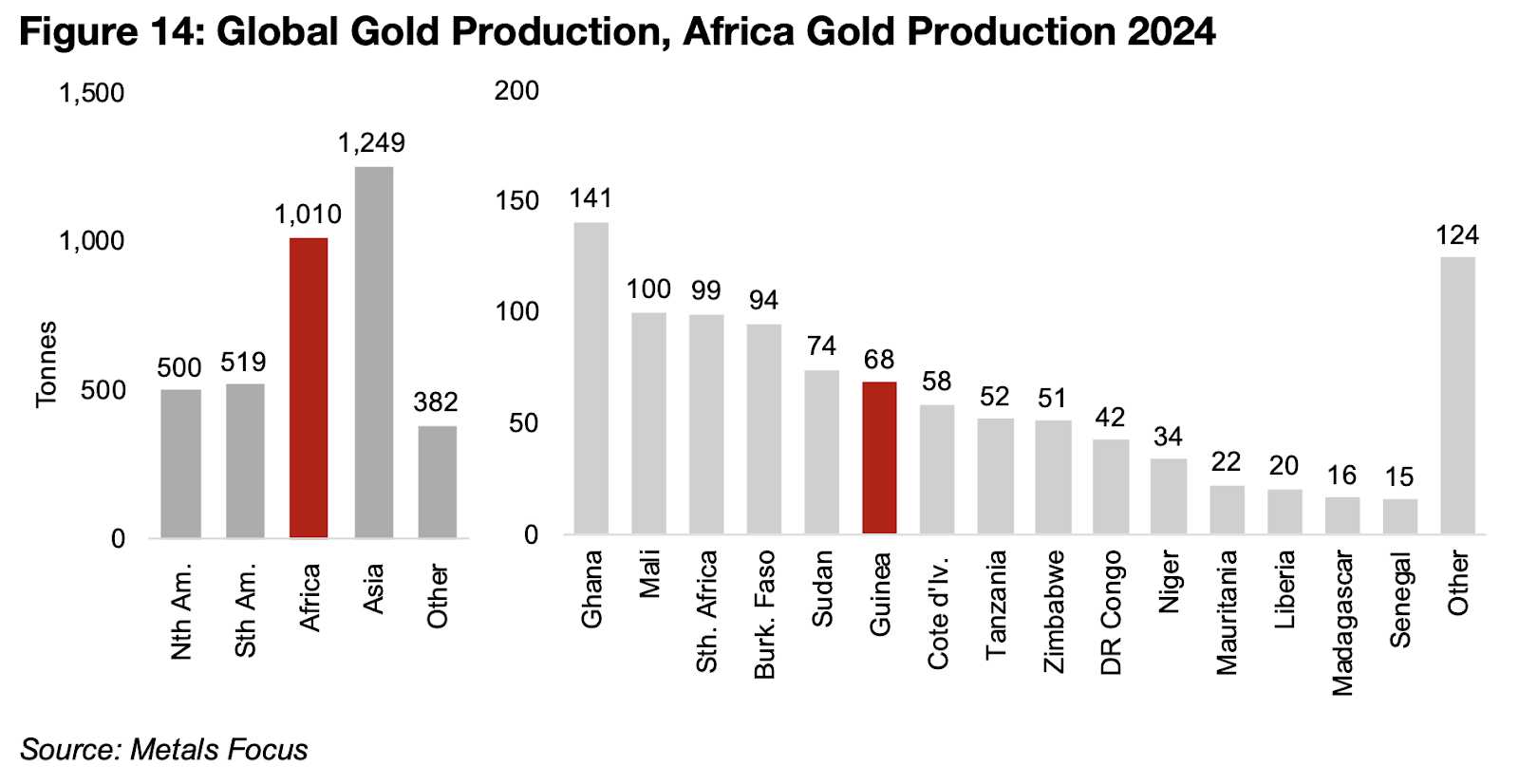

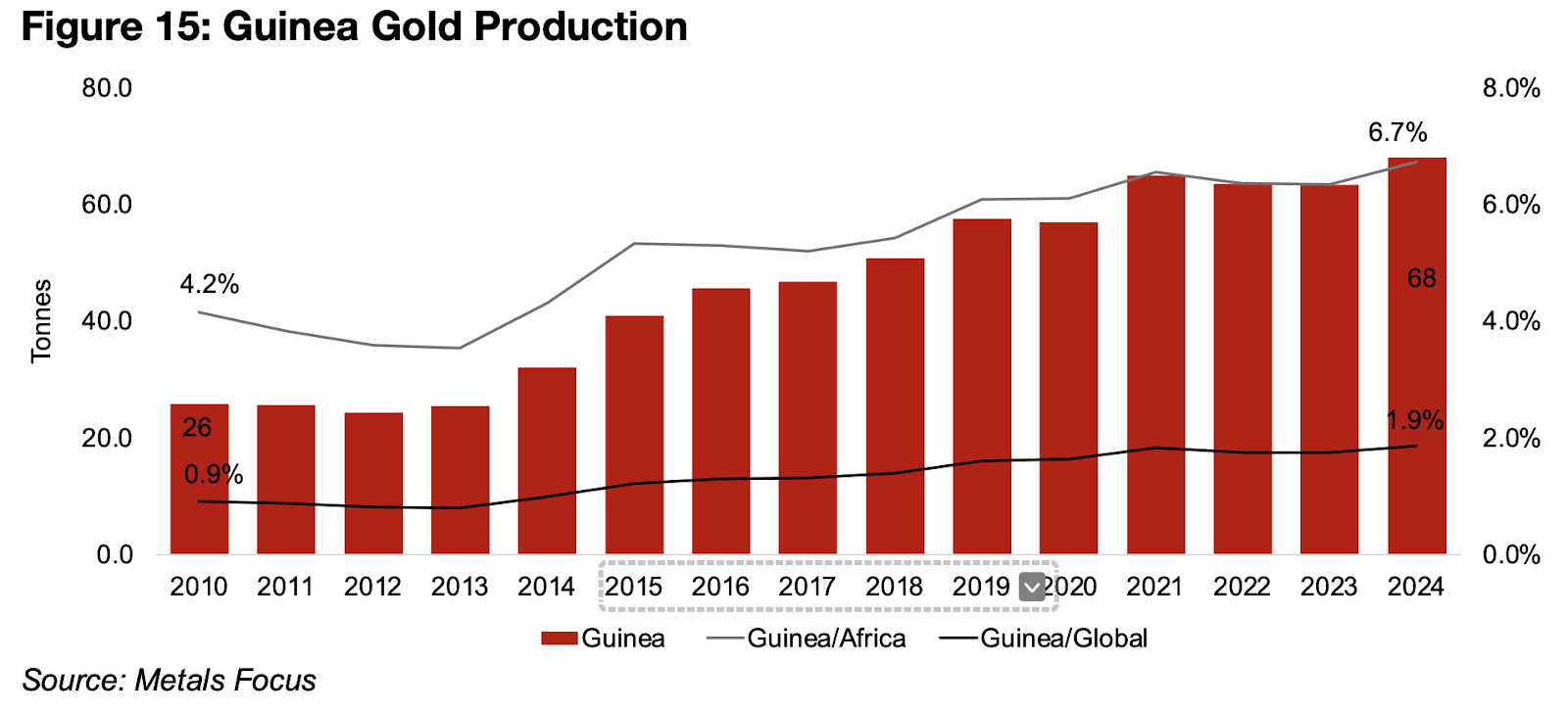

これらのプロジェクトの進展により、同社はギニアおよび西アフリカ地域でのさらなる開発に向け、確固たる地位を築くことになる。全体としてアフリカは、2024年の金生産量が1,010トンに達し、アジアの1,249トンに次いで世界第2位の金生産地域となっている。ギニアはアフリカの中で第6位の金生産国であり、2024年には68トンを生産。これは大陸内で中位規模の主要生産国としての地位を示している。同国の金生産は2010年のわずか26トンから大幅に増加しており、アフリカ全体の生産に占める割合は4.2%から6.7%へ、世界生産に占める割合も0.9%から1.9%へと上昇した。

図14:2024年における世界の金生産量とアフリカ諸国の金生産量

図15:ギニアの金生産量

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。