本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

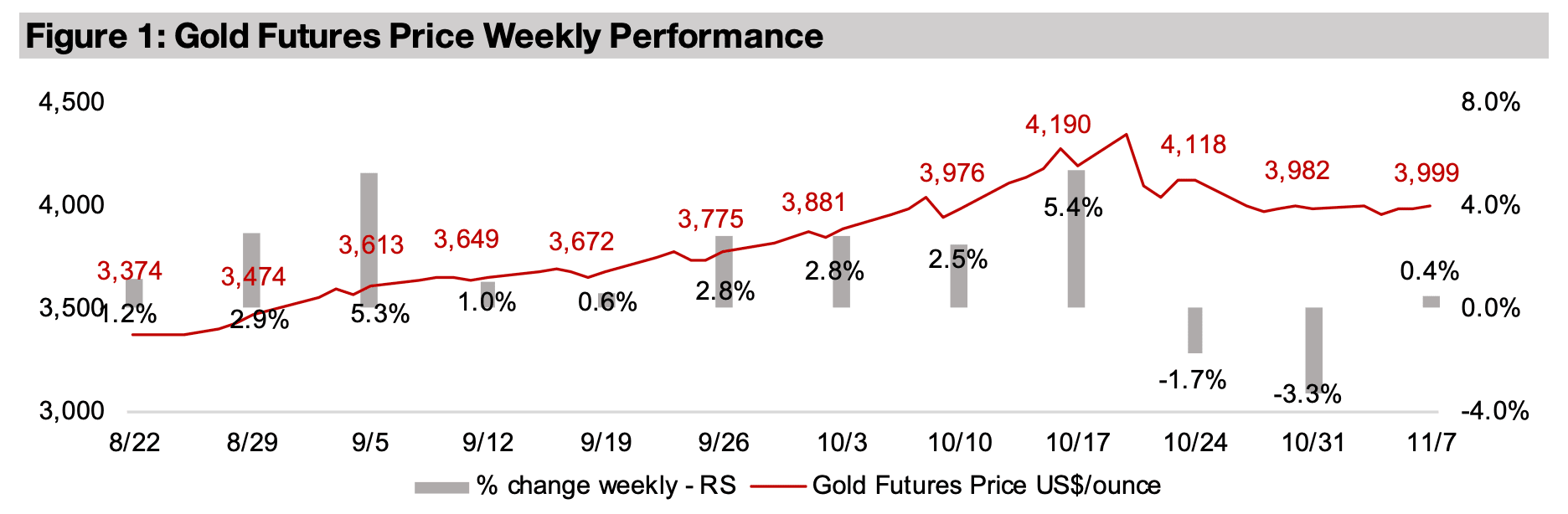

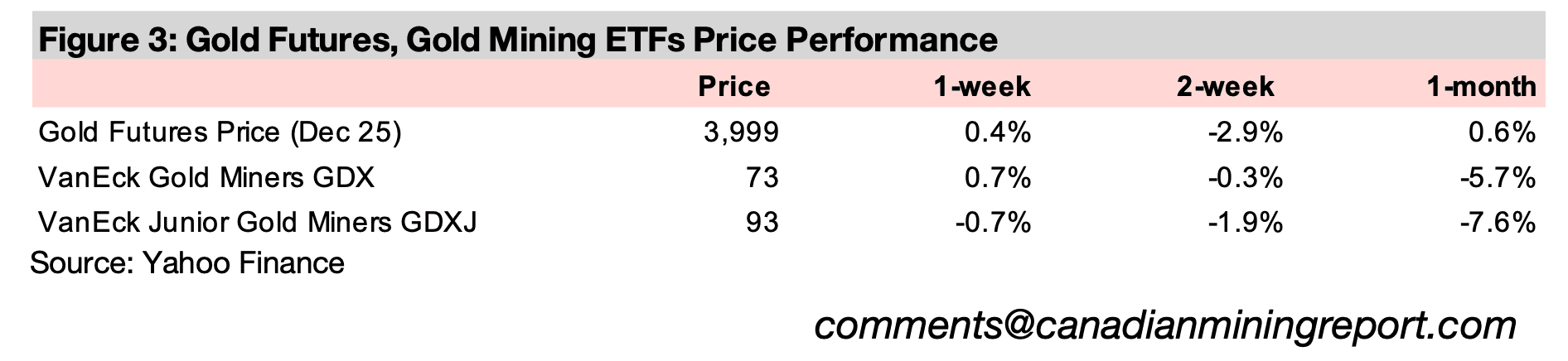

金価格は0.4%上昇して1オンス当たり3999米ドルとなり、過去2週間においては1オンス当たり4000米ドルをやや下回る水準で横ばいとなっている。金価格は2025年7月中旬からの3か月にわたる上昇の後、10月後半に大幅に下落し、その後は横ばいに推移している。

2025年10月、オーストラリア産業省の首席エコノミストと世界銀行は、新たな金属価格の見通しを発表した。主要金属の多くで価格上昇が予測されるなか、特に金は2025年から今後2年間にかけて大きく値上がりするとの見方が示されている。

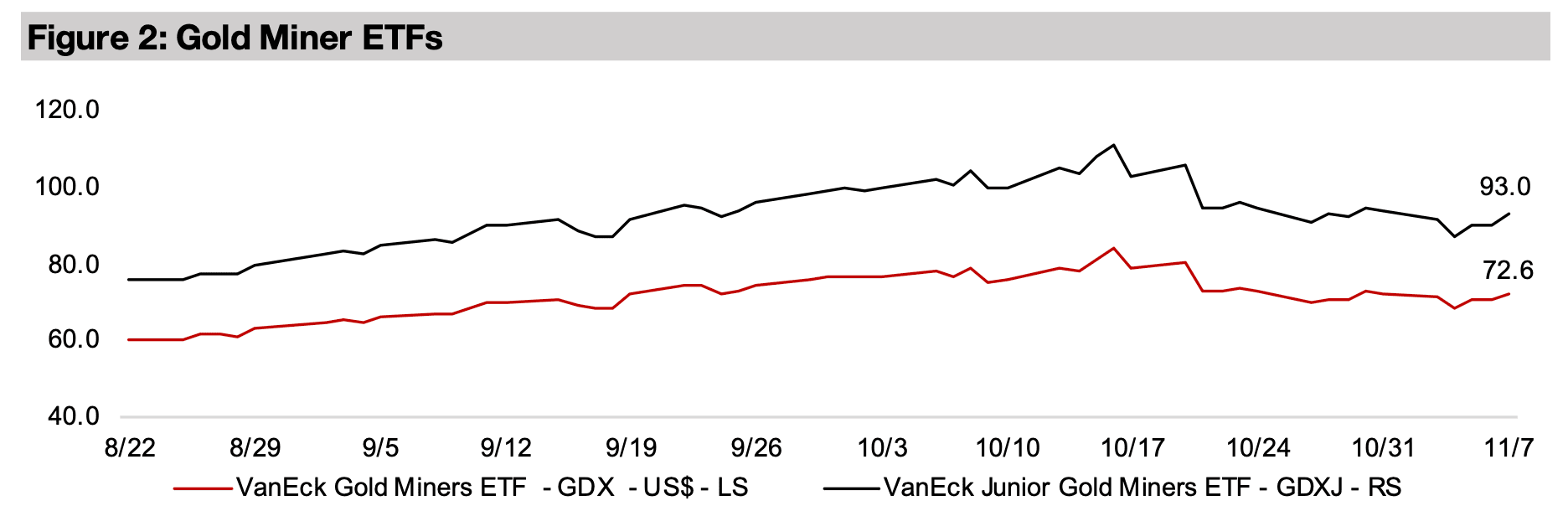

金鉱株は上昇と下落が入り混じり、GDXは0.7%上昇、GDXJは-0.7%下落したが、S&P 500は-2.2%、ナスダックは-4.0%、ラッセル2000は-1.9%下落するなど、株式市場全体の大幅な下落よりも成績を上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.4%上昇して1オンスあたり3999ドルとなり、過去2週間の大半は4000ドルをわずかに下回る水準で横ばいとなっている。金価格は、7月中旬に始まった3か月にわたる急騰の後、2025年10月後半に大幅に反落した後、横ばいに推移している。

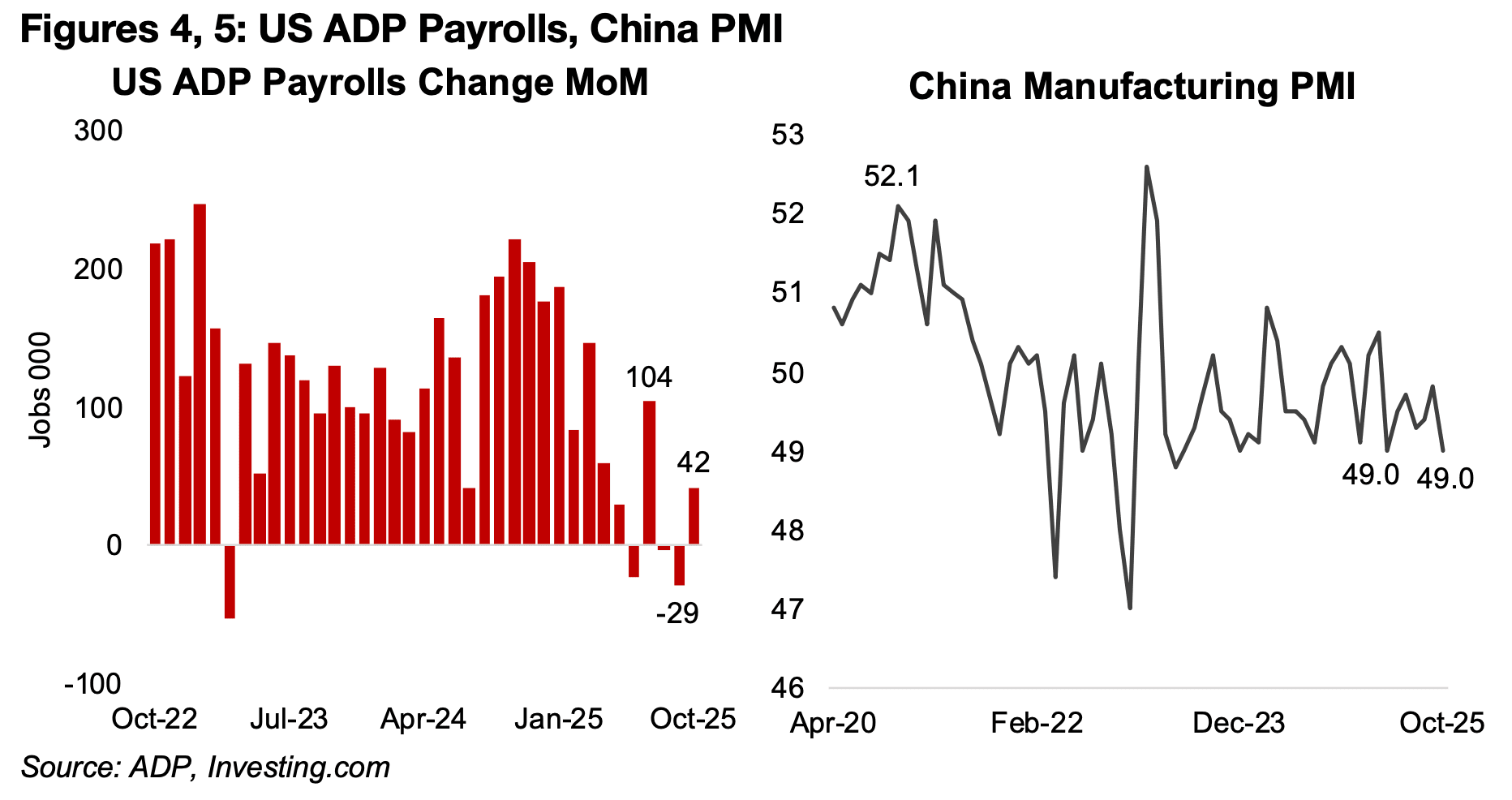

主要な経済指標においては、2025年10月の米国雇用統計は予想を上回ったものの、米国消費者信頼感指数は弱く、中国製造業PMIは低調だった。株式市場は下落し、S&Pは-2.2%、ナスダックは-4.0%、ラッセルは-1.9%と、米国および世界のテクノロジーを牽引するAIブームの持続性に対する懸念が再び高まった。

その他の貴金属は値動きが弱く、銀は横ばい、プラチナとパラジウムはここ数か月の上昇から反落し、それぞれ-1.4%、-3.1%の下落となった。ベースメタルは、特に中国の弱いデータを受けて下落し、銅、鉄鉱石、アルミニウムはそれぞれ3.0%、2.4%、1.2%下落した。金関連銘柄は株式市場を大幅にアウトパフォームし、GDXは0.7%上昇、GDXJは0.7%下落した。

2025年10月の米国ADP雇用者数は4万2000人で、2万2000人という予想を上回り、2025年9月の2万9000人減から改善した(図4)。米国非農業部門雇用者数は通常、同じ週に発表される傾向があるため、このデータの比較対象となるが、米国政府閉鎖が続いているため、入手できなかった。

先月の増加は、2024年10月の22万1000人増から大幅に減少しており、米国の失業状況は過去1年間で明らかに悪化している。 ADP統計は6ヶ月間弱含みで推移しており、3ヶ月連続で減少、月平均増加数は2万件、2025年7月のみ10万4000件増加と、この期間で堅調な推移を見せている。これは、2025年第1四半期の平均月間増加数13万9000件、2024年の平均月間増加数14万4000件と比較すると顕著である。

図4、5:米国ADP雇用者数(前月比)、中国製造業PMI

米国の失業率は、2025年7月までの12か月間は平均4.2%で推移していたが、政府閉鎖の影響で2か月分の公式データが欠けているにもかかわらず、2025年8月には4.3%へと上昇した。一方、EUと中国の失業率は比較的安定しており、2025年9月までの1年間平均はそれぞれ5.9%と5.1%となっている。

コンサルティング会社チャレンジャー(Challenger, Gray & Christmas)の統計によると、米国では人員削減数が過去2か月で急増しており、失業率はさらに悪化している可能性がある。2025年3月から8月の平均削減数は7万9000人だったが、10月には前月の5万4000人から15万3000人へと跳ね上がった。ただし、2025年3月に記録した27万5000人のピーク時よりは減少している。

こうした雇用の減速は、米国の消費者信頼感指数(CCI)が10月に48.7まで低下した一因とみられる。これは2017〜2019年の平均96.6を大きく下回り、2022年6月の52.3以来の低水準である。

2025年10月の中国製造業PMIは49.0となり、市場予想の49.3を下回って過去2年間で最低水準を記録した。この結果を受け、世界経済の成長見通しにも不透明感が広がっている(図5)。中国のPMIは2024年の平均49.8から2025年には49.6へとわずかに低下しており、製造業活動の減速が続いていることが示唆される。

中国は世界の精錬銅とアルミニウム生産の大部分を担い、さらに鉄鉱石やその他の主要金属の需要を左右する存在である。そのため、中国経済の減速は、世界の金属市場全体に大きな影響を与える要因となっている。

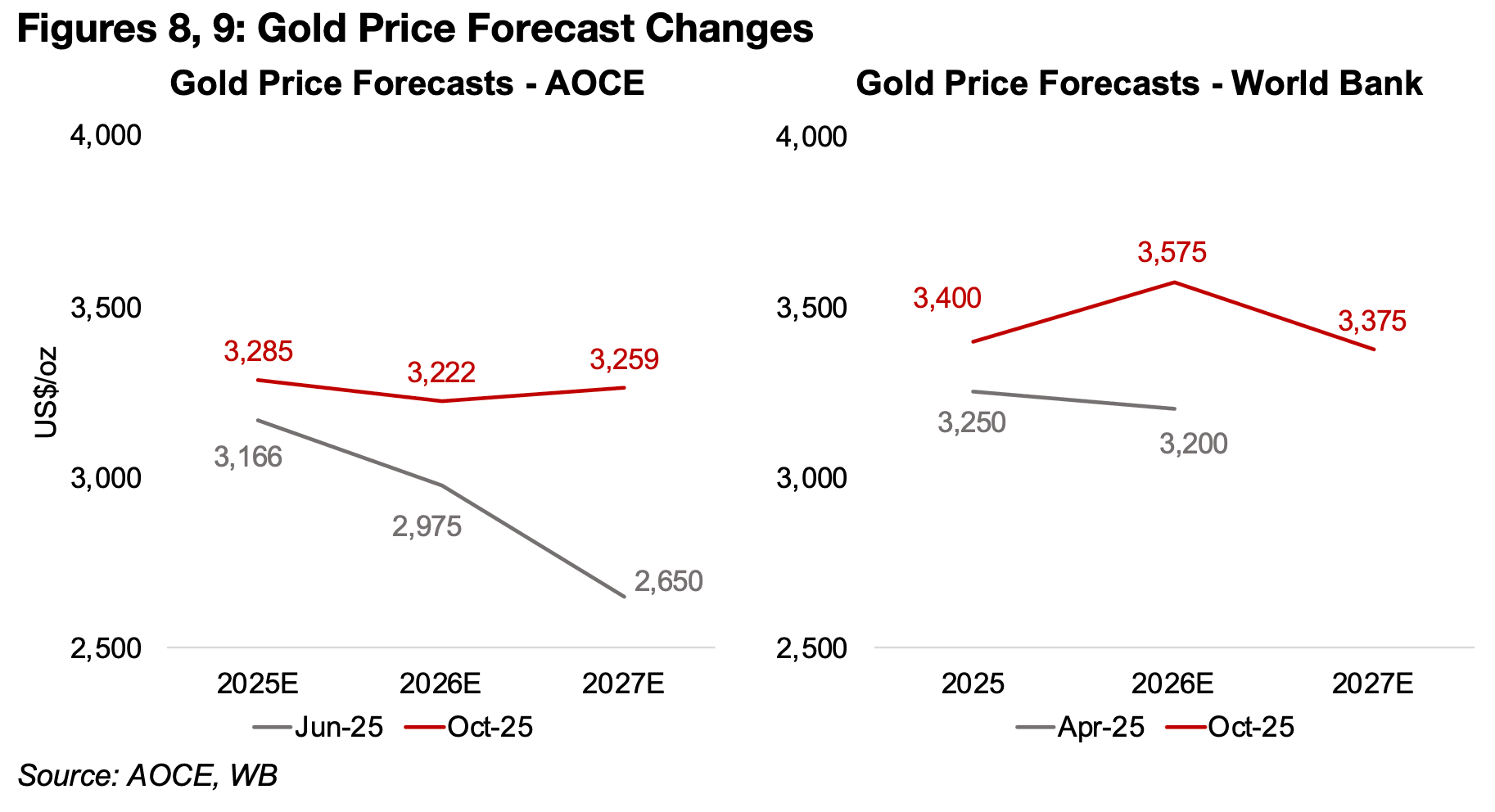

オーストラリア首席エコノミスト(AOCE)と世界銀行(WB)は、2025年10月に最新の金属価格見通しを発表し、いずれも2025年の金価格予測を大幅に上方修正した(図6、7)。

AOCEは金価格が今後2年間は横ばいで推移すると見込む一方、世界銀行は2026年に上昇し、2027年には再び下落すると予測している。また、両機関はその他の主要金属についてもほぼ一致した見方を示している。銅とアルミニウムは緩やかに上昇し、ニッケルは上昇基調を強める一方で、鉄鉱石は下落、亜鉛はほぼ横ばいになると見られている。

図6、7:AOCEと世界銀行による金属価格の予測

AOCEは2025年6月時点の見通しから金価格の予測を大幅に引き上げており、特に2027年の上昇幅が顕著である。一方、世界銀行は2025年10月のレポートで初めて2027年の金価格見通しを公表した(図8、9)。

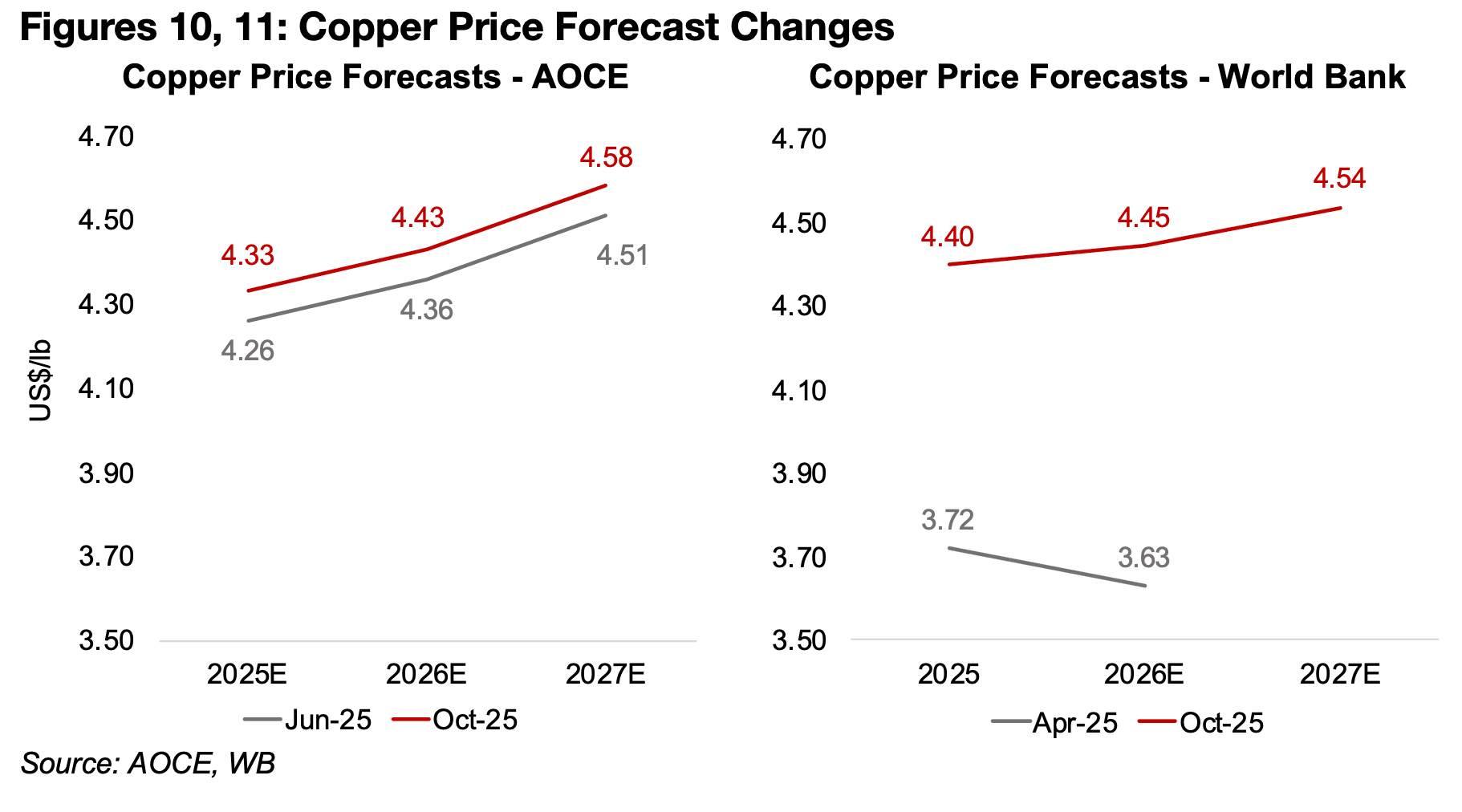

銅については、AOCEが2025年から2027年にかけてわずかな上方修正にとどまったのに対し、世界銀行は予測値を大幅に引き上げ、より強気な見通しを示している(図10、11)。この背景には、世界第2位の銅生産国であるインドネシアのグラスバーグ銅鉱山の操業停止による供給減少が影響しているとみられる。さらに、世界銀行の新しい予測には、年初からの需要見通しの大幅な変化も織り込まれている。

図8、9:AOCEと世界銀行による金価格の予測

図10、11:AOACと世界銀行による銅価格の予測

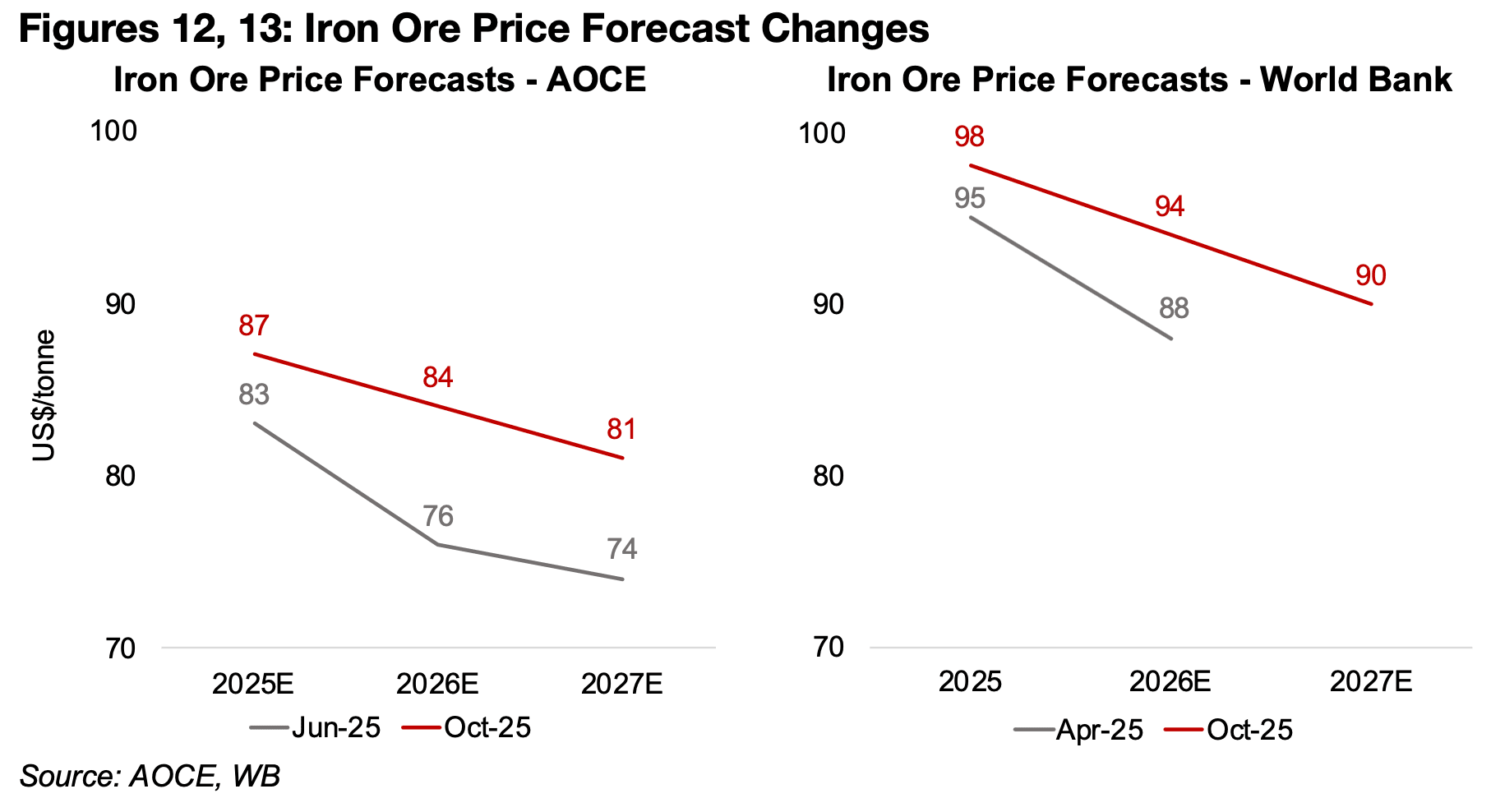

AOCEと世界銀行はともに鉄鉱石価格の見通しを上方修正したものの、今後2年間は依然として大幅な下落を予想している。その背景には、世界の鉄鋼需要の大半を占める鉄鋼セクターの低迷が続くとの見方がある(図12、13)。

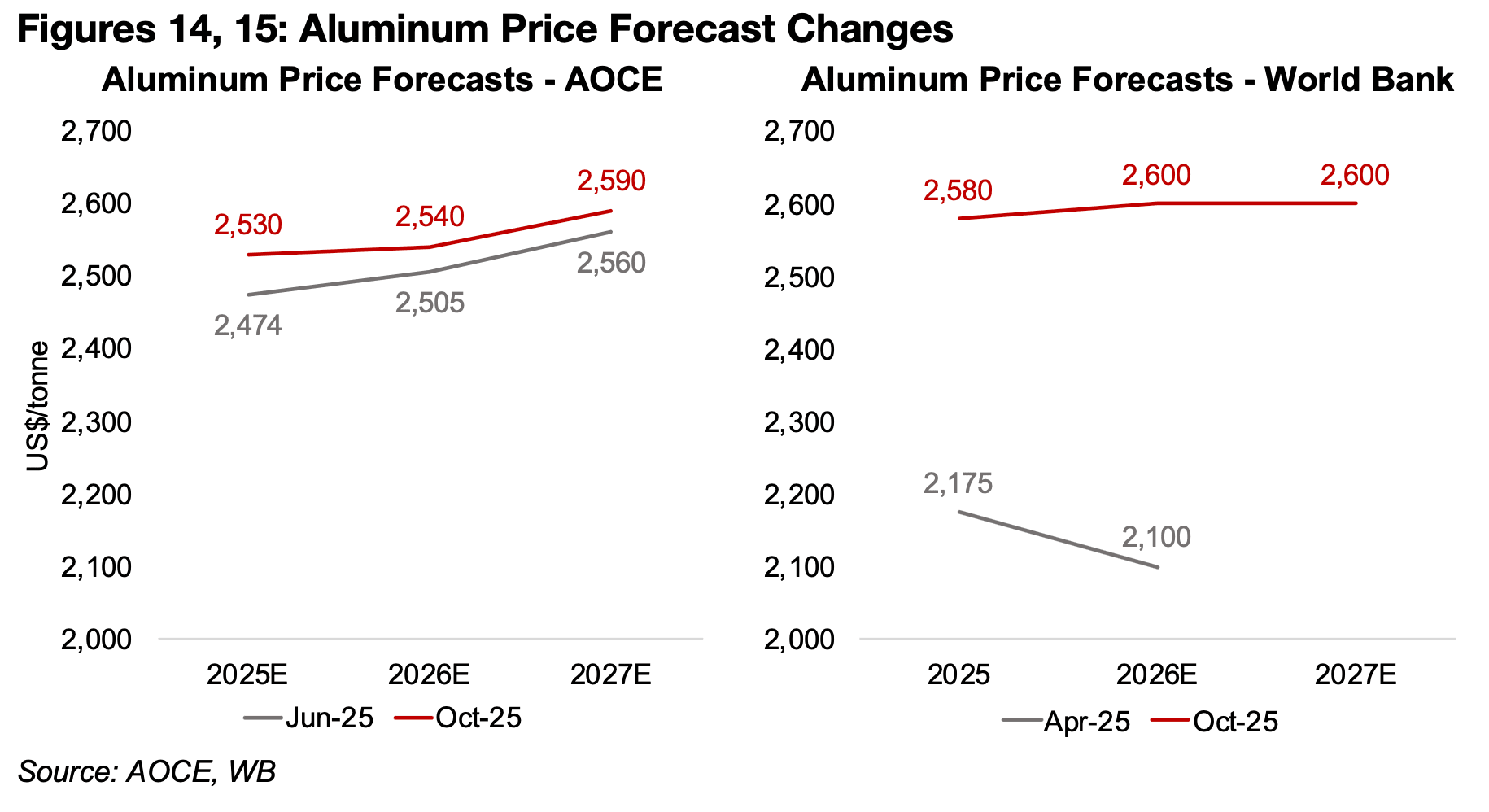

アルミニウムについては、AOCEが価格予測をわずかに上方修正し、今後2年間で緩やかな回復を見込んでいる。一方、WBはより大きな修正を行い、2026年に上昇、2027年には横ばいで推移すると予測している(図14、15)。これらの見通しは銅価格の上方修正と同様に、WBが需要の回復をより強く見込んでいることを示唆している。

図12、13:AOCEと世界銀行による鉄鉱石価格の予測

図14、15:AOACと世界銀行によるアルミニウム価格の予測

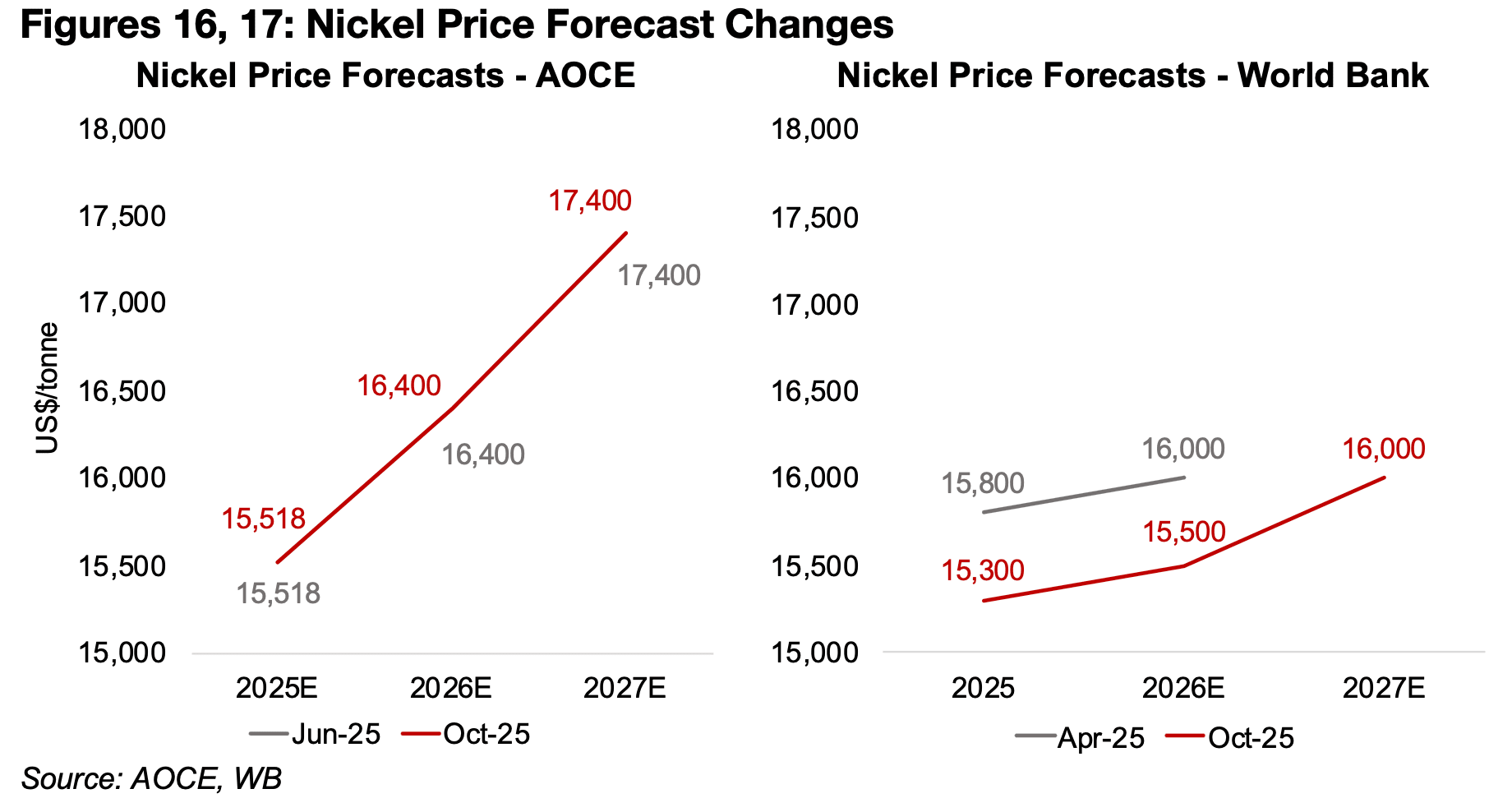

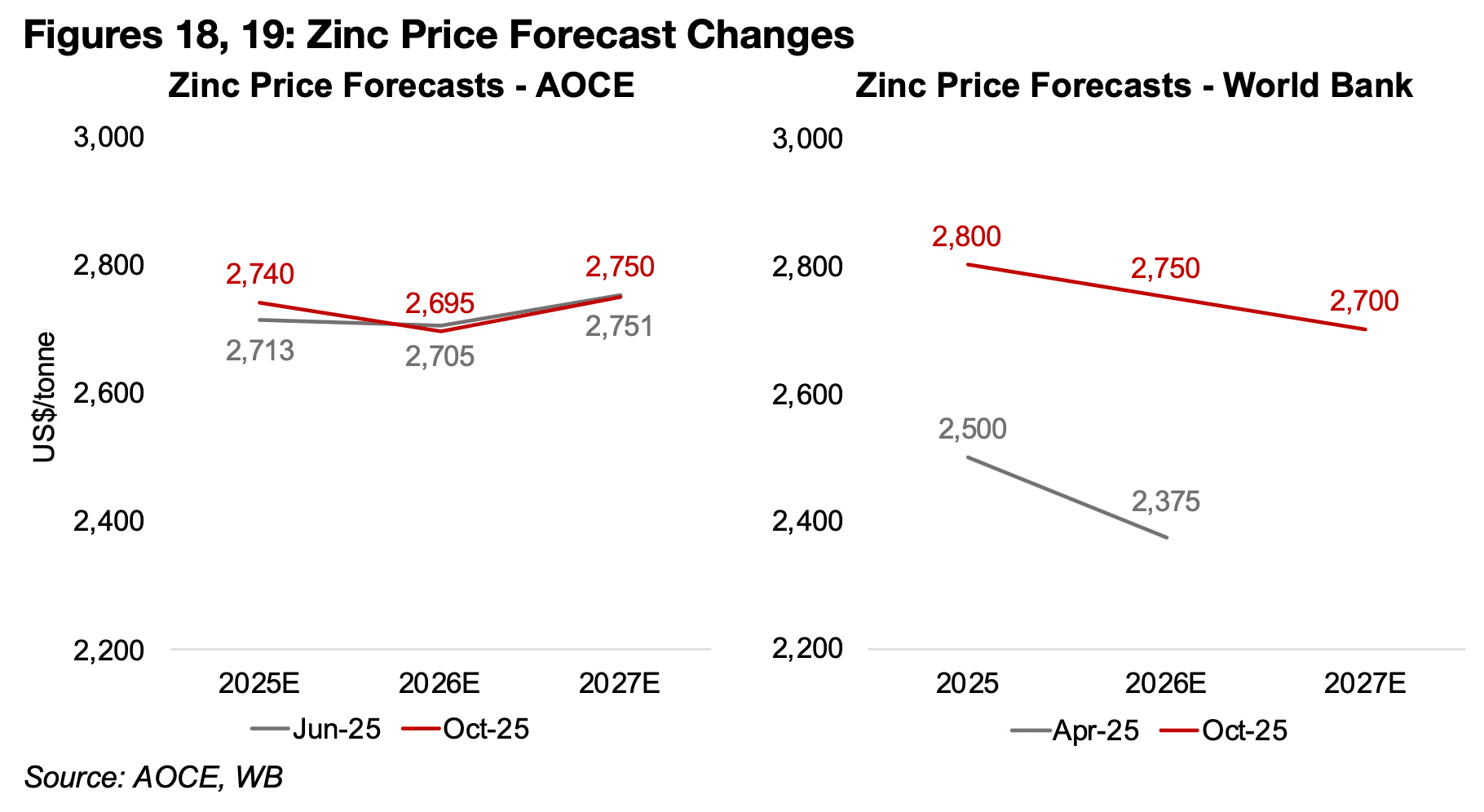

AOCEは、ニッケルと亜鉛の価格見通しを前回からほぼ据え置いた。ニッケルについては予測値に変更がなく、亜鉛については2025年にわずかに上昇、2026年に小幅下落、2027年は横ばいで推移するとしている(図16、18)。

AOCEは今後2年間でニッケル価格が大幅に回復すると見込む一方、世界銀行は上昇幅をやや控えめに見積もり、予測値を引き下げた(図17)。また、世界銀行は亜鉛価格の予測を大幅に上方修正しているが、いずれの機関も今後2年間は下落基調を予想しており、AOCEの「横ばい」とする見通しとは対照的な結果となっている(図19)。

図16、17:AOCEと世界銀行によるニッケル価格の予測

図18、19:AOCEと世界銀行による亜鉛価格の予測

ニッケル市場は依然として深刻な供給過剰の状態にある。主な要因としては、世界のニッケル生産量の半分以上を占めるインドネシアが、生産能力を急速に拡大していることにある。もっとも、インドネシア政府は供給のさらなる拡大を抑えるための措置を進めており、価格低迷を受けて世界各地で生産停止に踏み切る企業も増えている。

需要が底堅く推移すれば(主に鉄鋼生産とEVバッテリー需要が牽引)、2026年以降は価格が上昇に転じる可能性がある。AOCEは、世界銀行よりも供給制約と需要の強さをより大きく見積もっている。一方で、亜鉛需要の約半分を占める亜鉛メッキ鋼分野は、中国のインフラ・不動産市場の低迷を背景に世界的に伸び悩んでおり、成長見通しは依然として鈍い。

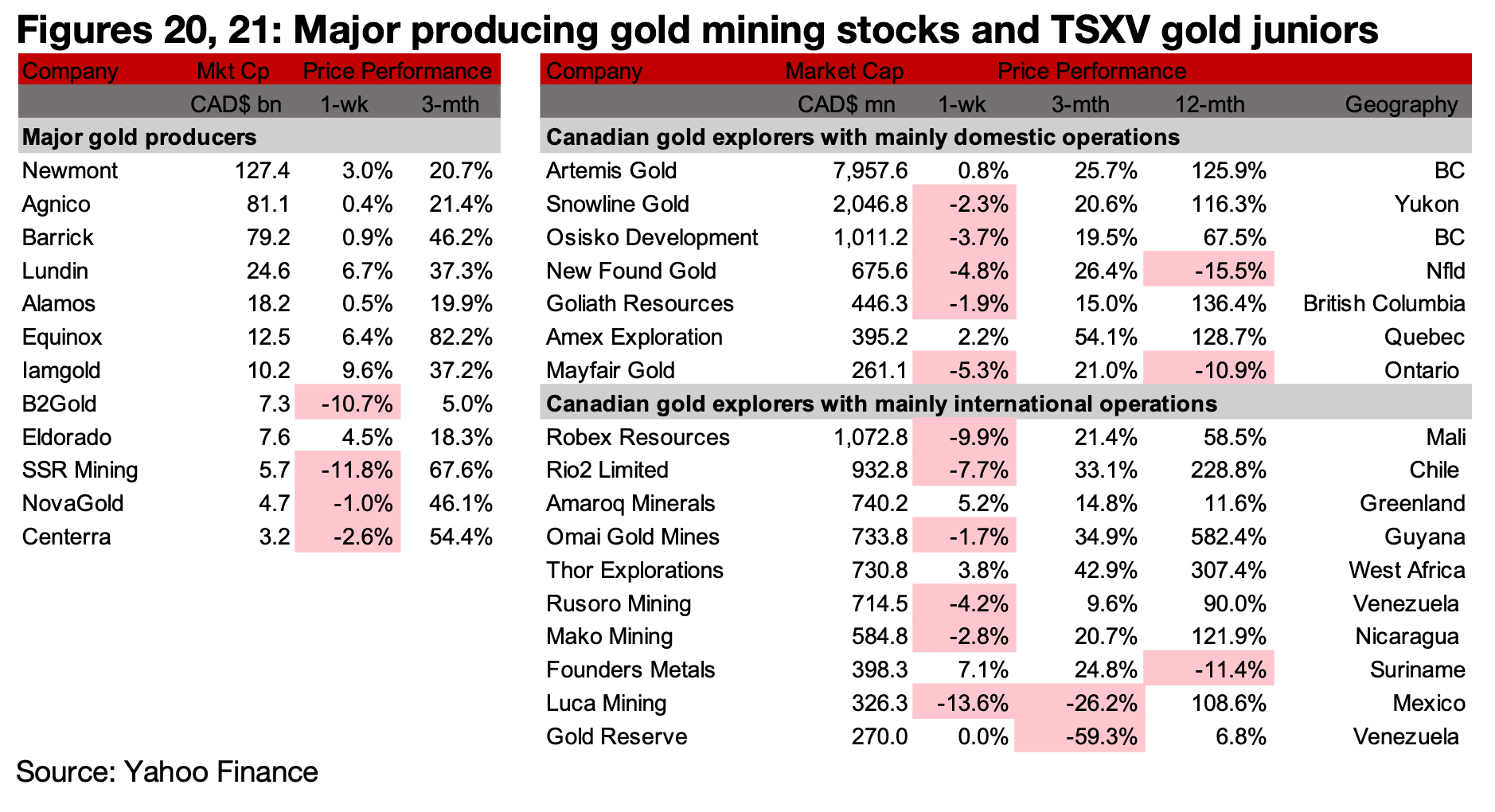

図20、21:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー鉱山会社の株価は全体として強弱が分かれる展開となった。大型銘柄は堅調に推移した一方で、一部の中型株が下落し、TSXV上場企業の多くは軟調な動きを見せた(図20、21)。

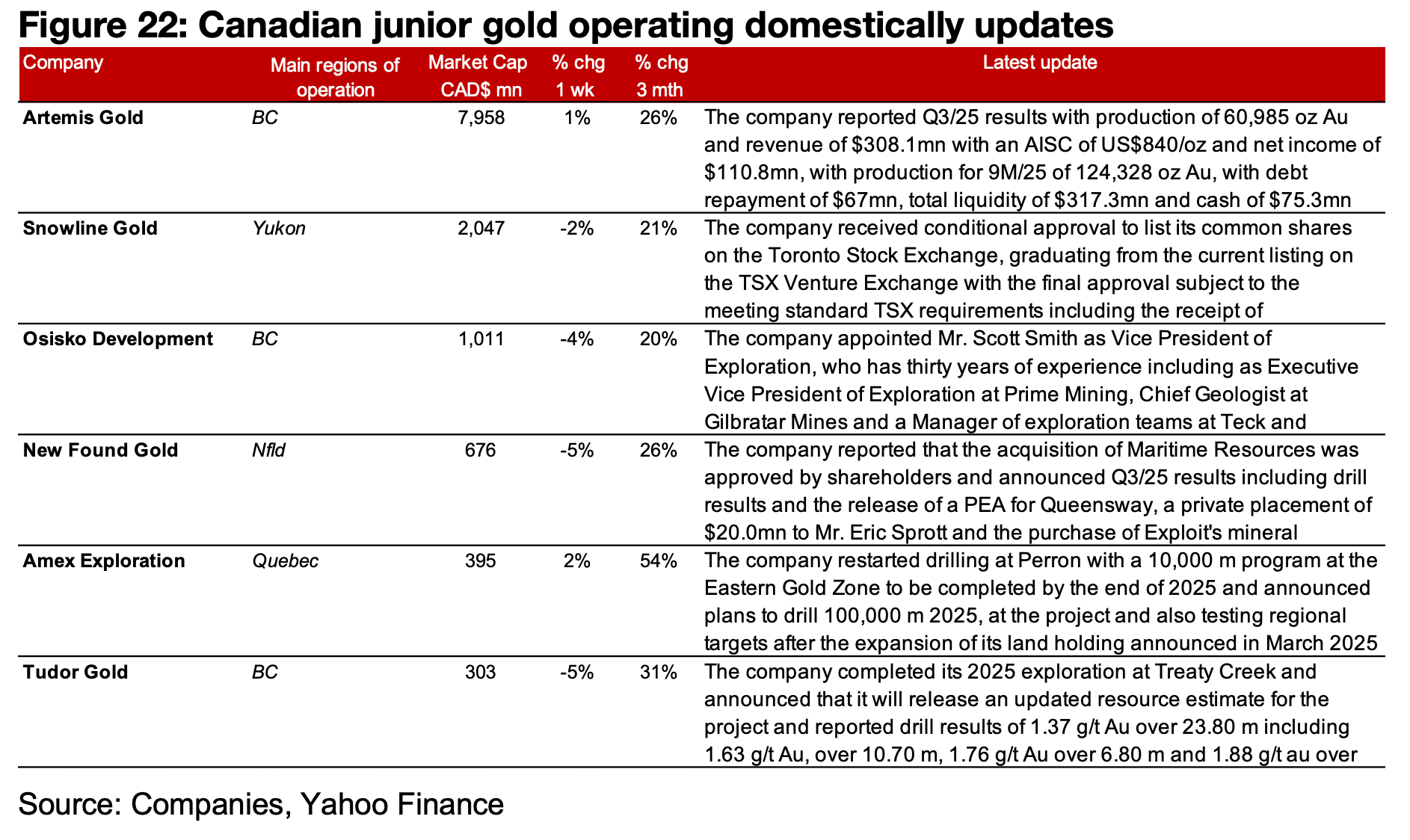

カナダ国内で事業を展開する企業のうち、アルテミス・ゴールド(Artemis Gold) は2025年第3四半期の決算を発表、スノーライン・ゴールド(Snowline Gold) はTSX上場の条件付き承認を取得した。オシスコ・ディベロップメント(Osisko Development) はスコット・スミス氏を探査担当副社長に任命し、ニュー・ファウンド・ゴールド(New Found Gold) はマリタイム・リソーシズ(Maritime Resources) の買収承認と第3四半期決算を発表した。

また、アメックス・エクスプロレーション(Amex Exploration) は2025年後半から2026年にかけた掘削計画を公表し、チューダー・ゴールド(Tudor Gold) はトリーティー・クリークでの2025年探査計画を完了した(図22)。

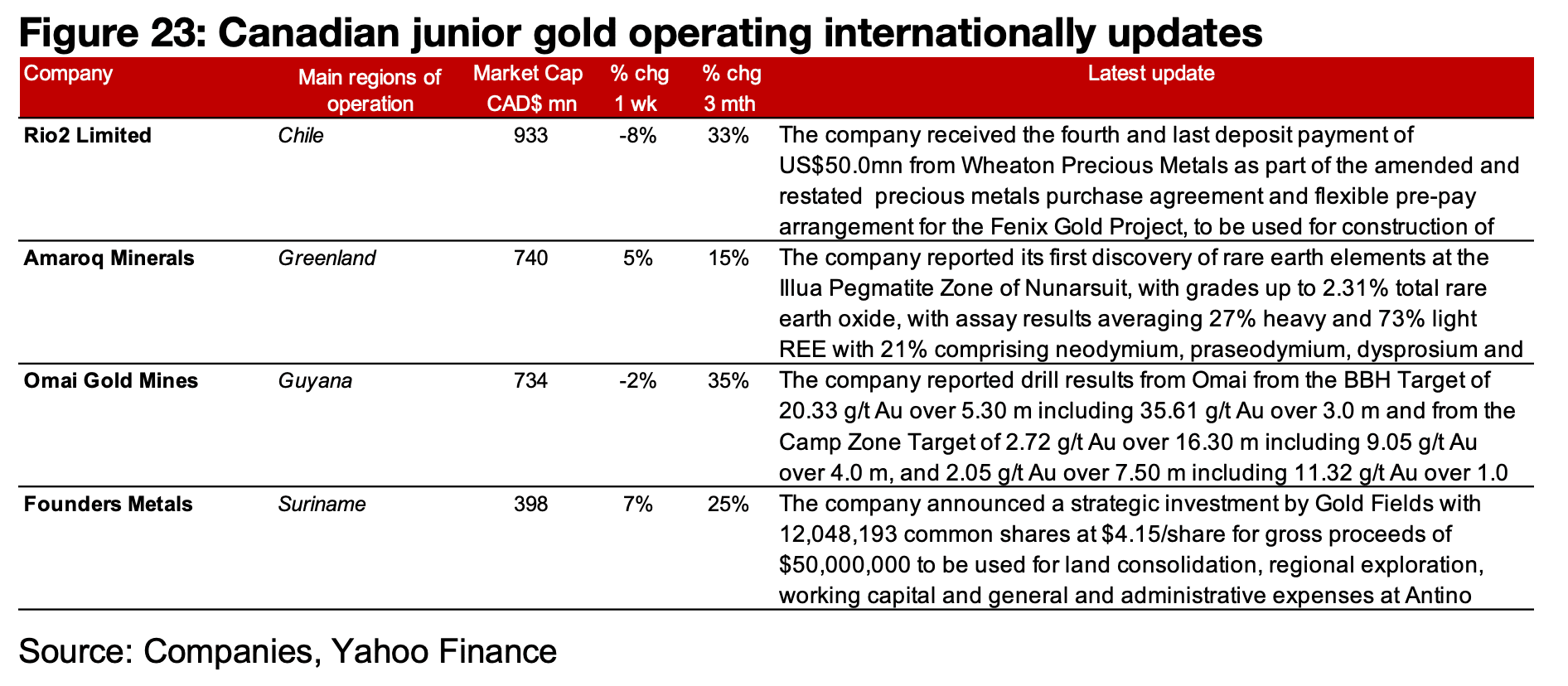

一方、国際的に事業を展開するTSXV上場企業では、リオ2(Rio2 Limited) がフェニックス(Fenix)プロジェクトに関してウィートン・プレシャス・メタルズ(Wheaton Precious Metals) から4回目にして最終となる5000万米ドルの支払いを受領。アマロック・ミネラルズ(Amaroq Minerals) はグリーンランド・ヌナサリット地域のイルア(Ilua)ペグマタイト帯で初の希土類元素(REE)発見を報告した。

さらに、オマイ・ゴールド・マインズ(Omai Gold Mines) は掘削結果を公表し、ファウンダーズ・メタルズ(Founders Metals) はゴールド・フィールズ(Gold Fields) による5000万米ドルの戦略的投資を発表した(図23)。

図22:カナダ国内におけるジュニア金鉱会社の最新情報

図23:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。