本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

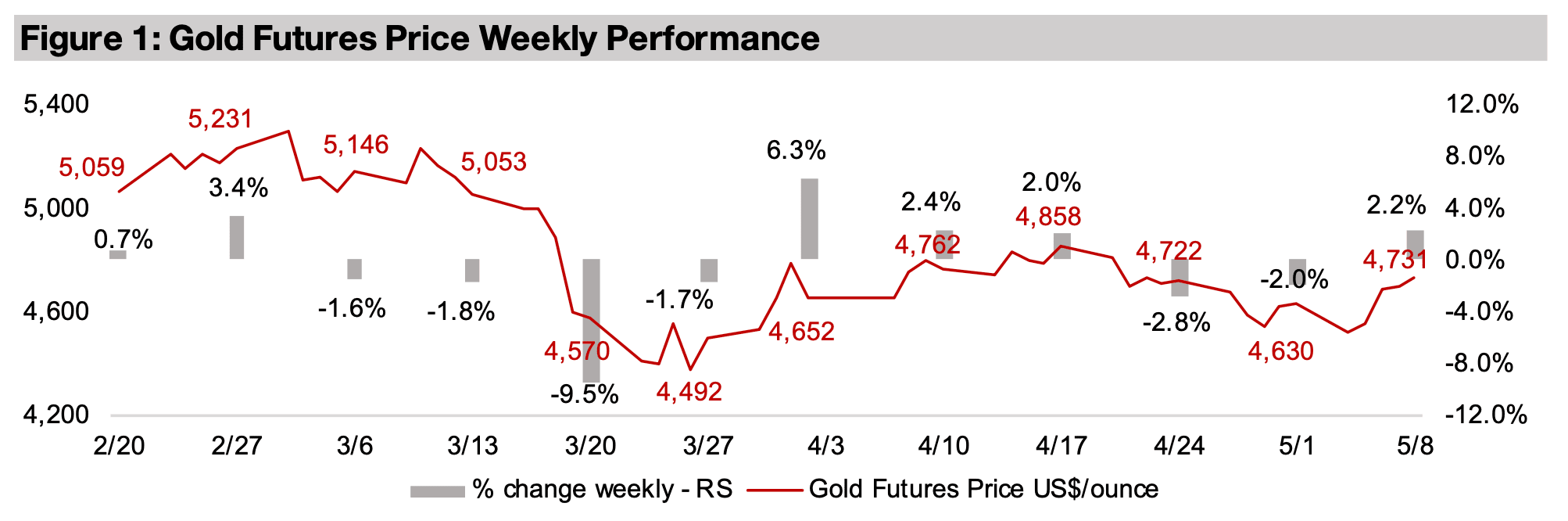

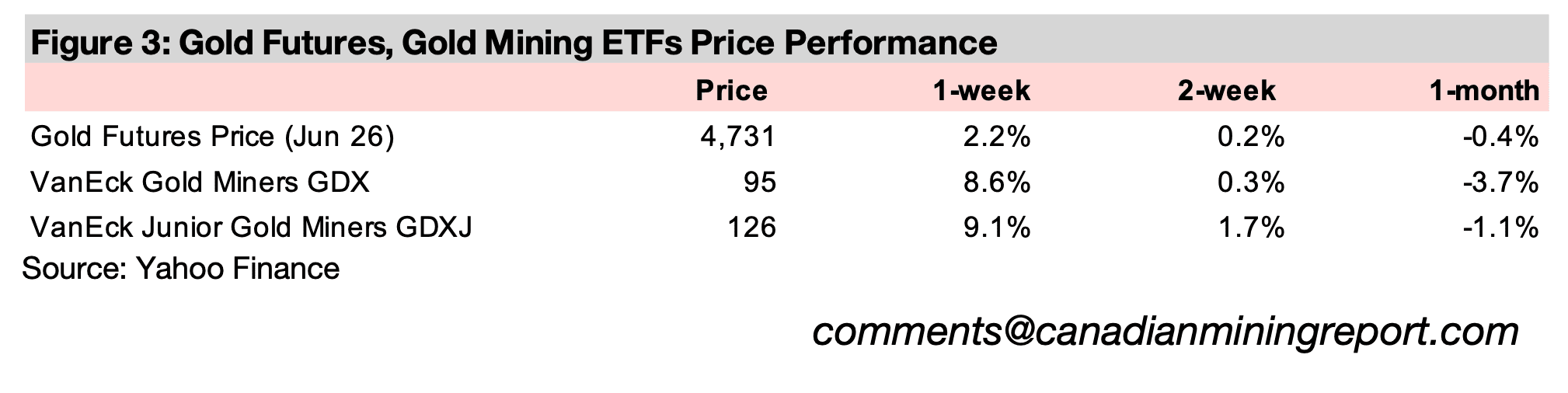

金価格は2.2%上昇し、1オンスあたり4,731米ドルとなった。背景には、米ドル指数と米国債利回りの低下に加え、米雇用統計が市場予想を下回る内容となったことがある。

また、市場では、世界的なハイテク株の上昇が続く一方で、依然として高水準にある株価バリュエーションや、地政学・経済面での不透明感を警戒する動きも見られた。こうした環境の中、リスクヘッジ資産として金への資金流入が強まったと考えられる。

メジャー鉱山会社は引き続き好調な第1四半期決算を発表し、ゴールドフィールズ、アングロゴールド・アシャンティ、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドの生産量、売上高、純利益、そしてコストも大幅に増加した。

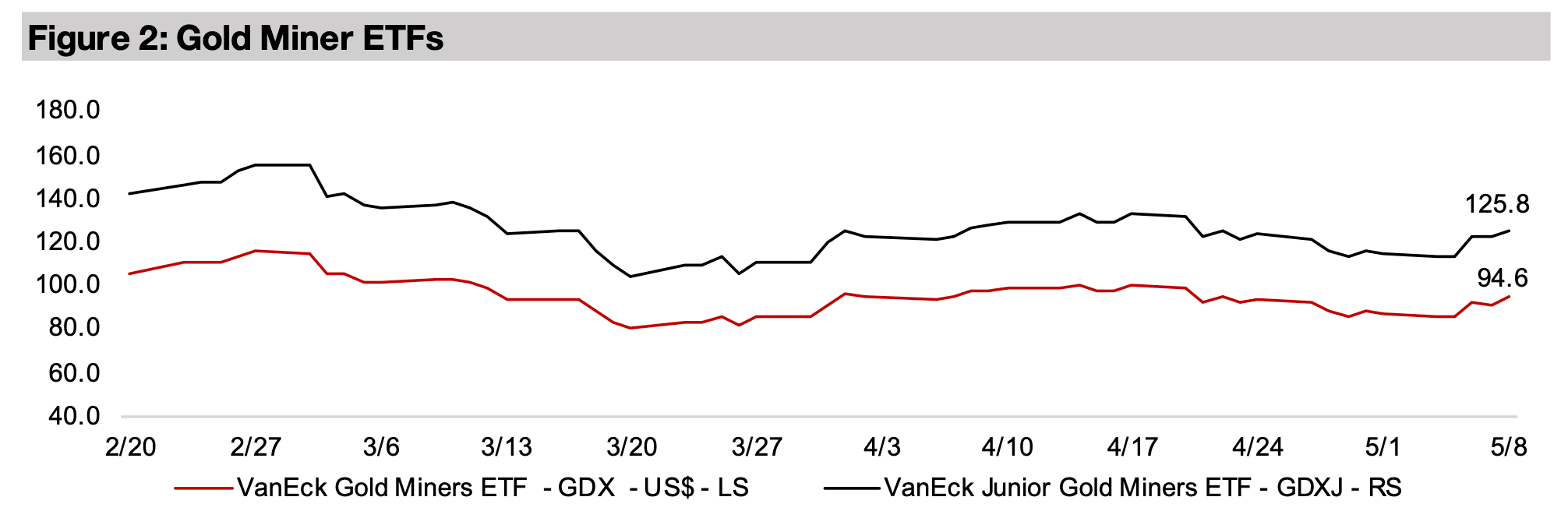

金価格の上昇を受けて金関連株も上昇し、GDXは8.6%、GDXJは9.1%上昇した。これはナスダックの4.5%の上昇を上回り、S&P500の2.4%の上昇やラッセル2000指数の1.8%の上昇を大きく上回るものだった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は、米ドル指数と米国債利回りの低下を背景に2.2%上昇し、1オンスあたり4,731米ドルとなった。一般的に、米ドルと金利は金価格と逆相関の関係にあり、両者の低下は金市場にとって追い風となる。

背景には、米雇用統計が市場予想を上回ったものの、ここ数カ月にわたり米国内の雇用環境が徐々に悪化していることを示した点がある。市場では、こうした雇用減速がFRBによる年内利下げ観測を後押しするとの見方が広がった。

この結果、株式市場ではリスクオンの動きが継続したが、一方で、原油価格の上昇によるインフレ再加速リスクも意識されている。利下げ期待とインフレ懸念が同時に存在する中、投資家は金をリスクヘッジ資産として引き続き選好したとみられる。

株式市場ではハイテクセクターが上昇を牽引し、ナスダック指数は4.5%上昇。これは、S&P500の2.4%上昇や、ラッセル2000小型株指数の1.8%上昇を大きく上回った。

一方、金関連株は金価格以上に強い上昇を見せた。大型金鉱株ETFのGDXは8.6%、ジュニア金鉱株ETFのGDXJは9.1%上昇し、市場全体をアウトパフォームした。

銅価格も堅調に推移し、7.6%上昇した。AI関連需要やデータセンター投資への期待を背景としたハイテク株の急騰は、電力インフラや半導体関連設備に不可欠な銅需要の拡大期待にもつながっている。

その他の資源価格では、鉄鉱石が2.6%上昇した一方、アルミニウムは過去3カ月間の大幅上昇を受け、0.3%の小幅な上昇にとどまった。

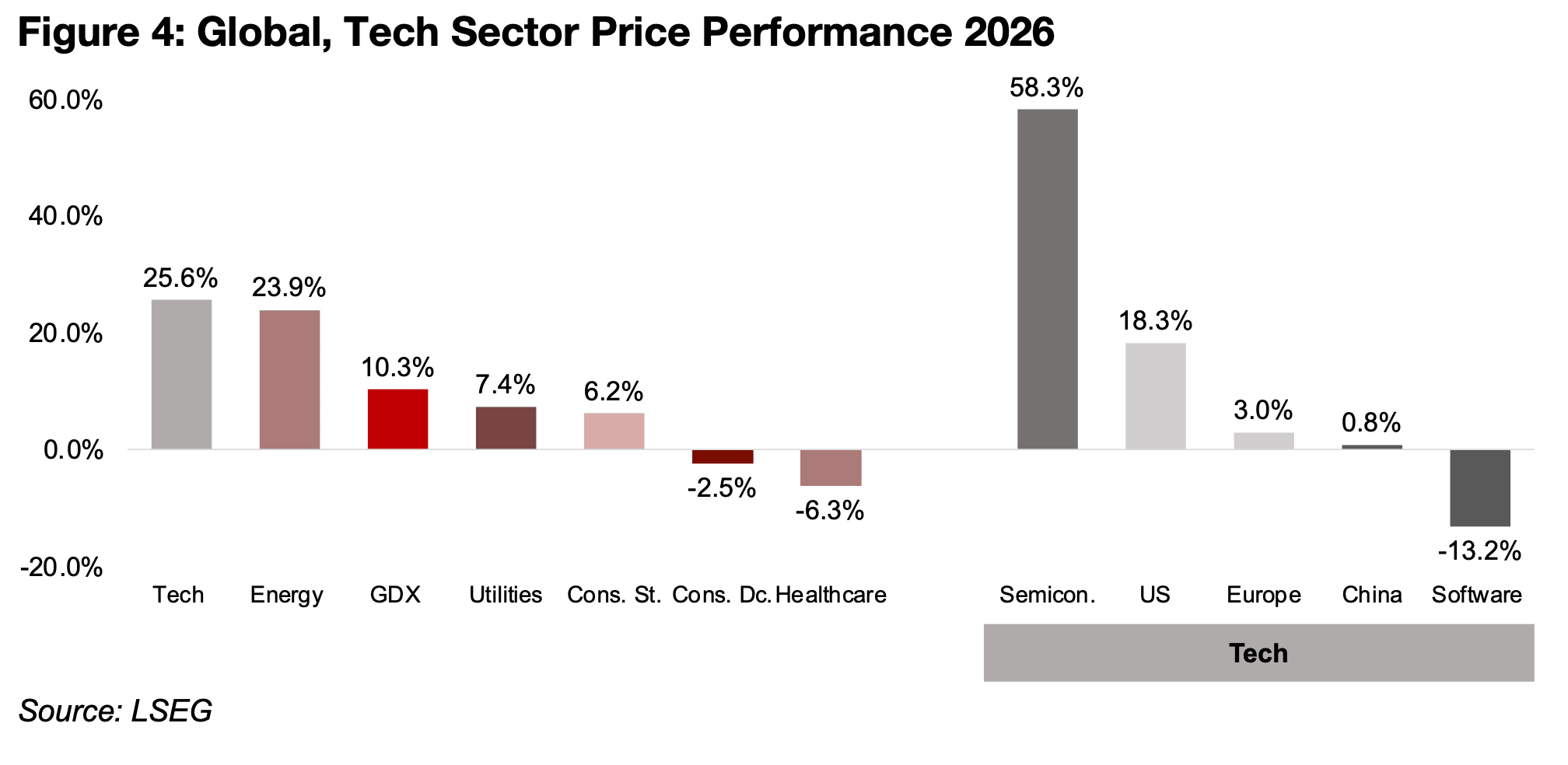

世界のテクノロジー株は年初来で25.6%上昇しており、エネルギーセクターの23.9%上昇をわずかに上回っている。ただし、両セクターのバリュエーションには大きな差がある。テクノロジー株が高いPER水準で取引されている一方、エネルギーセクターの評価は依然として相対的に割安な水準にとどまっている(図4)。

市場では、テクノロジー株、とりわけAI関連銘柄に対する過熱感を懸念する声も強まりつつある。AIインフラの維持・拡大には、データセンターや半導体分野を中心とした巨額の設備投資が継続的に必要となる一方、その投資が将来的にどの程度の利益へ結びつくかは依然として不透明である。

それにもかかわらず、市場は現在のところこうしたリスクを大きく織り込んでおらず、AI関連銘柄への資金流入は継続している。

一方、金関連株は年初来で10.3%上昇しており、ディフェンシブ資産としては比較的堅調なパフォーマンスを維持している。しかし、テクノロジー株の急騰には依然として大きく後れを取っている。

その他のディフェンシブセクターでは、生活必需品セクターが6.2%上昇した一方、ヘルスケアセクターは6.3%下落しており、資金が引き続き成長株へ集中している状況がうかがえる。

図4:2026年における世界のテクノロジーセクターの株価動向

公益事業セクターは年初来で7.4%上昇している。公益事業は一般的にディフェンシブセクターとみなされるが、近年はデータセンターやAI関連インフラの拡大による電力需要の増加を背景に、成長セクターとしての側面も強まりつつある。

一方、消費者裁量セクターは2.5%下落した。これは、消費者の購買力や景気の先行きに対する懸念を反映している可能性があり、家計へのインフレ圧力や高金利環境の影響が徐々に表れ始めていることを示唆している。

また、近年のテクノロジー株上昇には重要な変化が見られる。これまで市場を牽引してきた米国の大型ハイテク企業だけでなく、半導体関連企業、とりわけ台湾企業の存在感が急速に高まっている。

2026年の世界テクノロジーセクターの上昇は、半導体セクターの急騰による影響が大きく、同セクターは58.3%上昇した。一方、ソフトウェアセクターは13.2%下落しており、テクノロジー分野の中でも明暗が分かれている。

地域別では、欧州のテクノロジーセクターは3.0%上昇、中国は0.8%上昇にとどまっており、世界のテクノロジー株上昇が一部の半導体関連銘柄へ集中している状況がうかがえる。

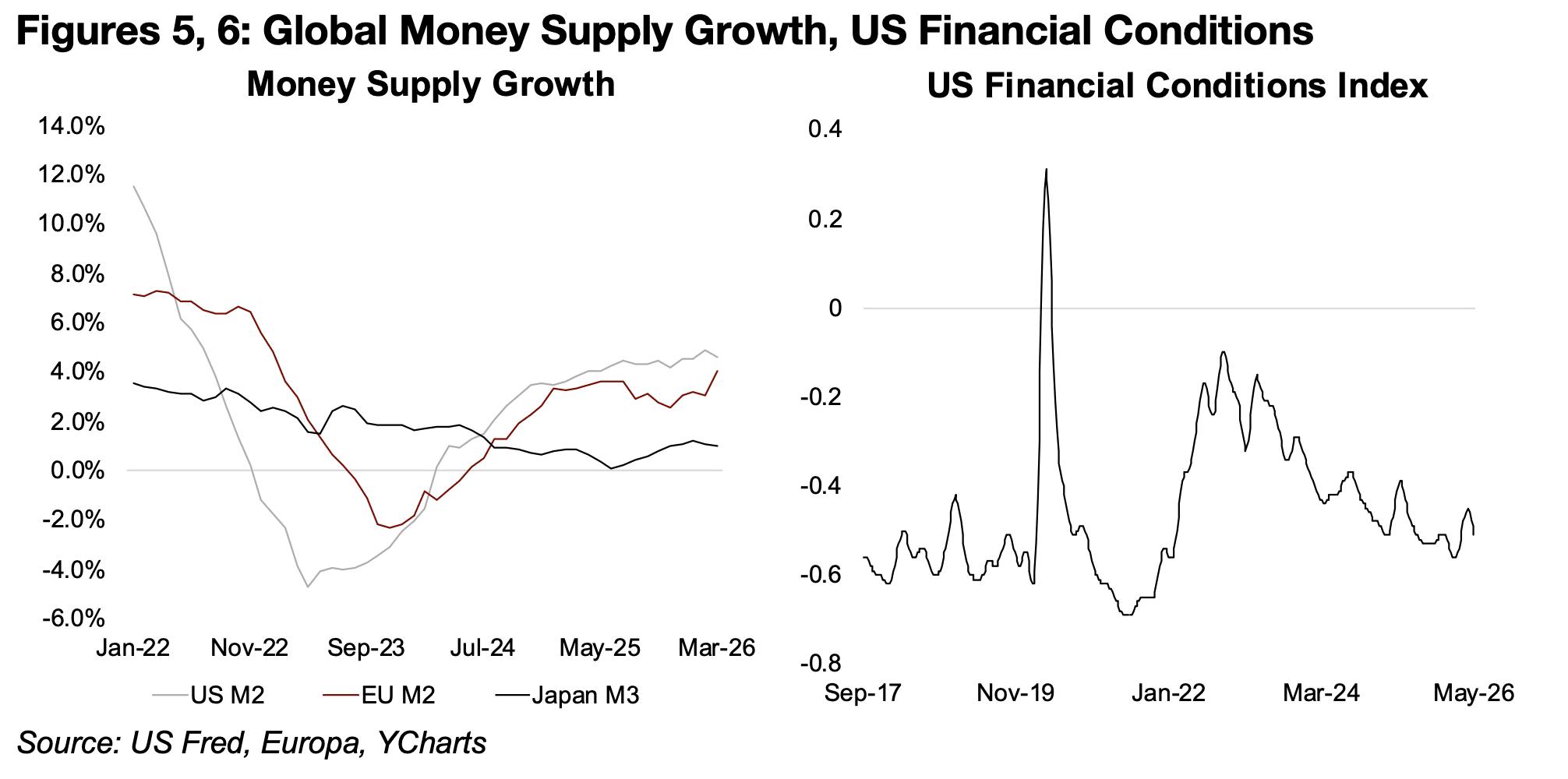

現在の市場の活況は、世界的な流動性拡大が引き続き主要な要因となっている可能性がある。実際、米国とEUではマネーサプライが今年に入って増加傾向を示している一方、日本のみ減少が続いている(図5)。

また、米国の金融状況指数も、ここ数年にわたり流動性環境が改善方向にあることを示している。同指数では、ゼロを上回ると金融引き締め、ゼロを下回ると金融緩和を意味するが、足元では緩和的な環境が維持されている(図6)。

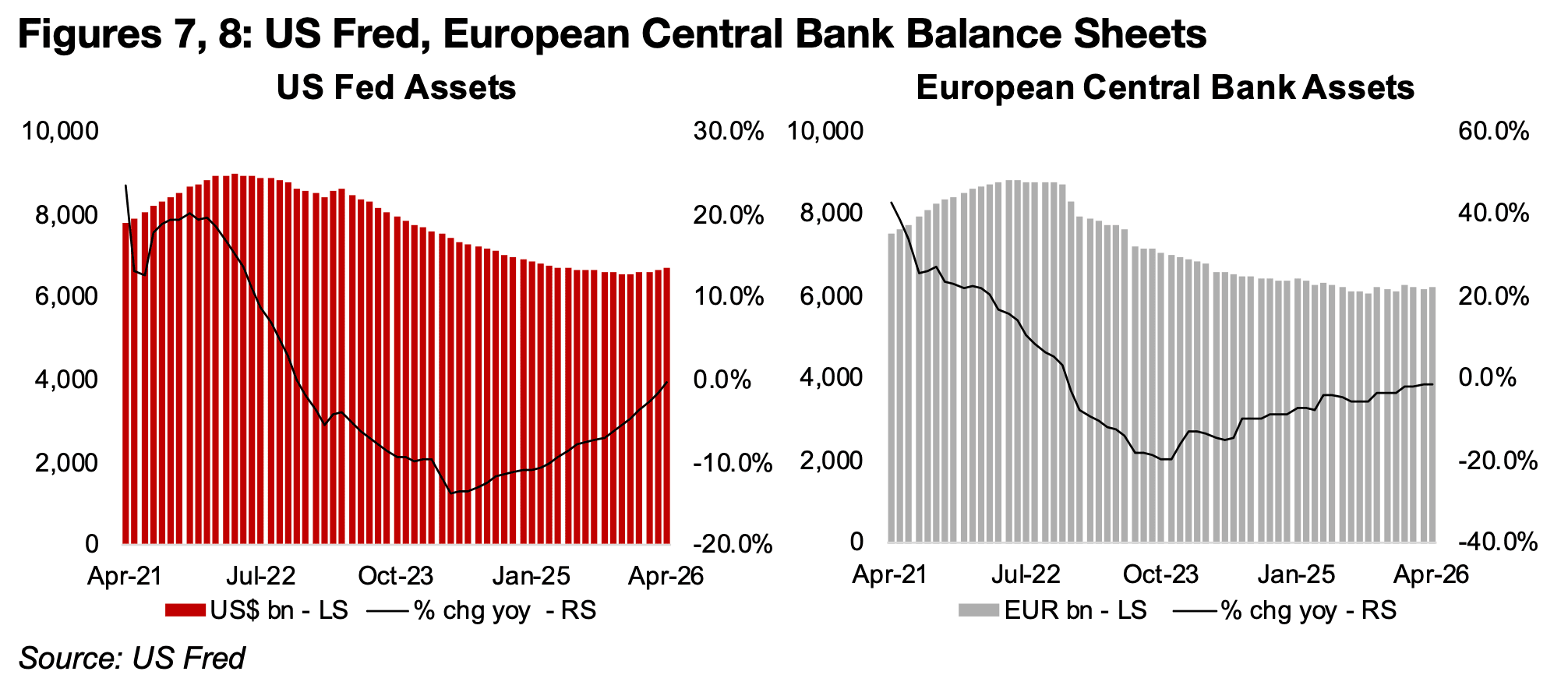

こうした流動性環境の変化は、主要中央銀行の政策スタンスとも密接に関係している。

FRBのバランスシートは、過去数年間にわたって縮小が続いていたものの、ここ数カ月は前年比でほぼ横ばいとなっている。また、ECBについても、長期的な資産圧縮局面を経て、資産増減率はゼロ近辺まで戻ってきている(図7、8)。

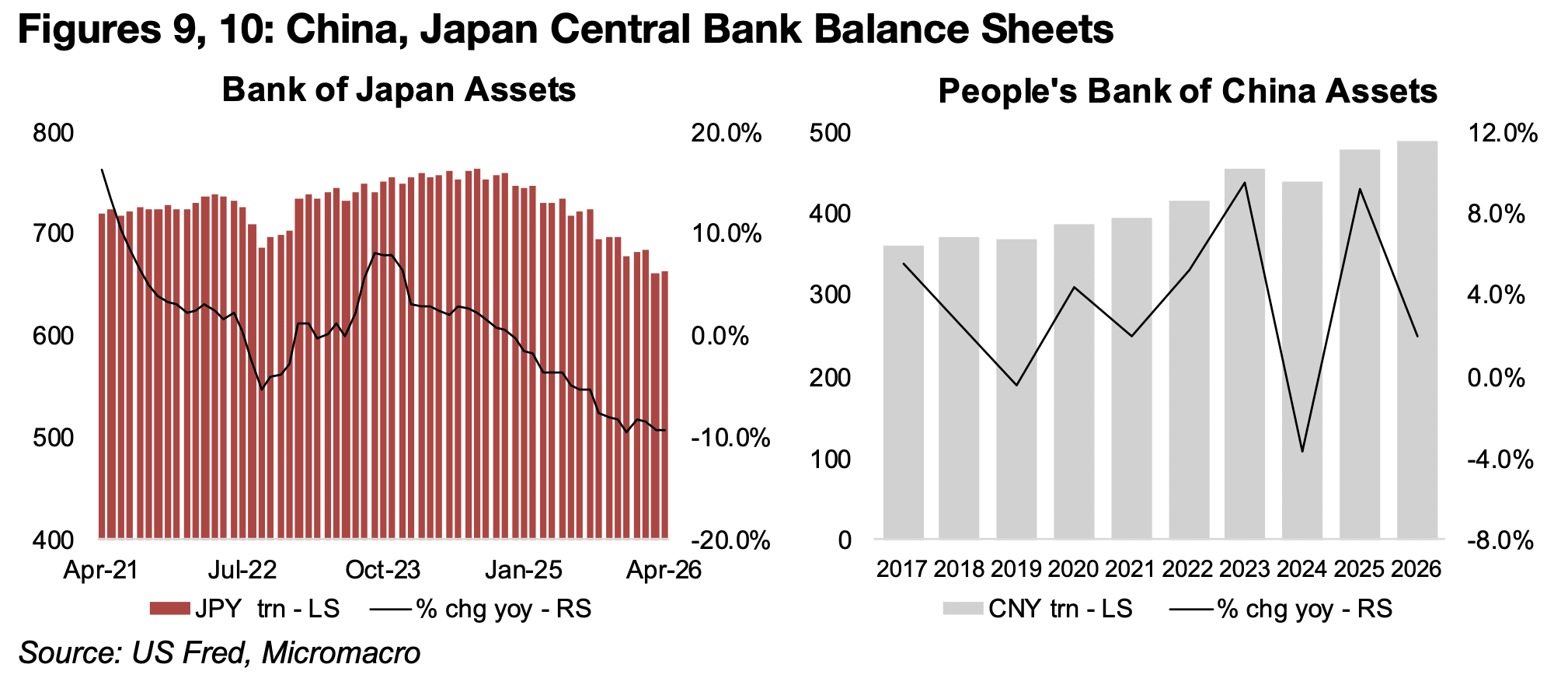

一方、日本銀行のみが依然として大幅なバランスシート縮小を進めている。また、中国人民銀行は過去2年間で中央銀行バランスシートを大きく拡大しており、中国国内の景気支援姿勢が鮮明となっている。

こうした世界的な流動性拡大は、金価格にとって重要な支援材料となっている。加えて、地政学リスクや世界貿易を巡る不透明感も依然として高水準にあり、各種リスク指標は近年平均を大きく上回る状況が続いている(図9、10)。

流動性拡大と世界的リスク上昇が同時に進行する中、安全資産としての金への需要は引き続き底堅く推移している。

図5、6:世界のマネーサプライの伸びと米国の金融情勢

図7、8:米国FRBと欧州中央銀行の貸借対照表

図9、10:日本と中国の中央銀行の貸借対照表

図11、12:地政学リスクと経済政策の不確実性指数

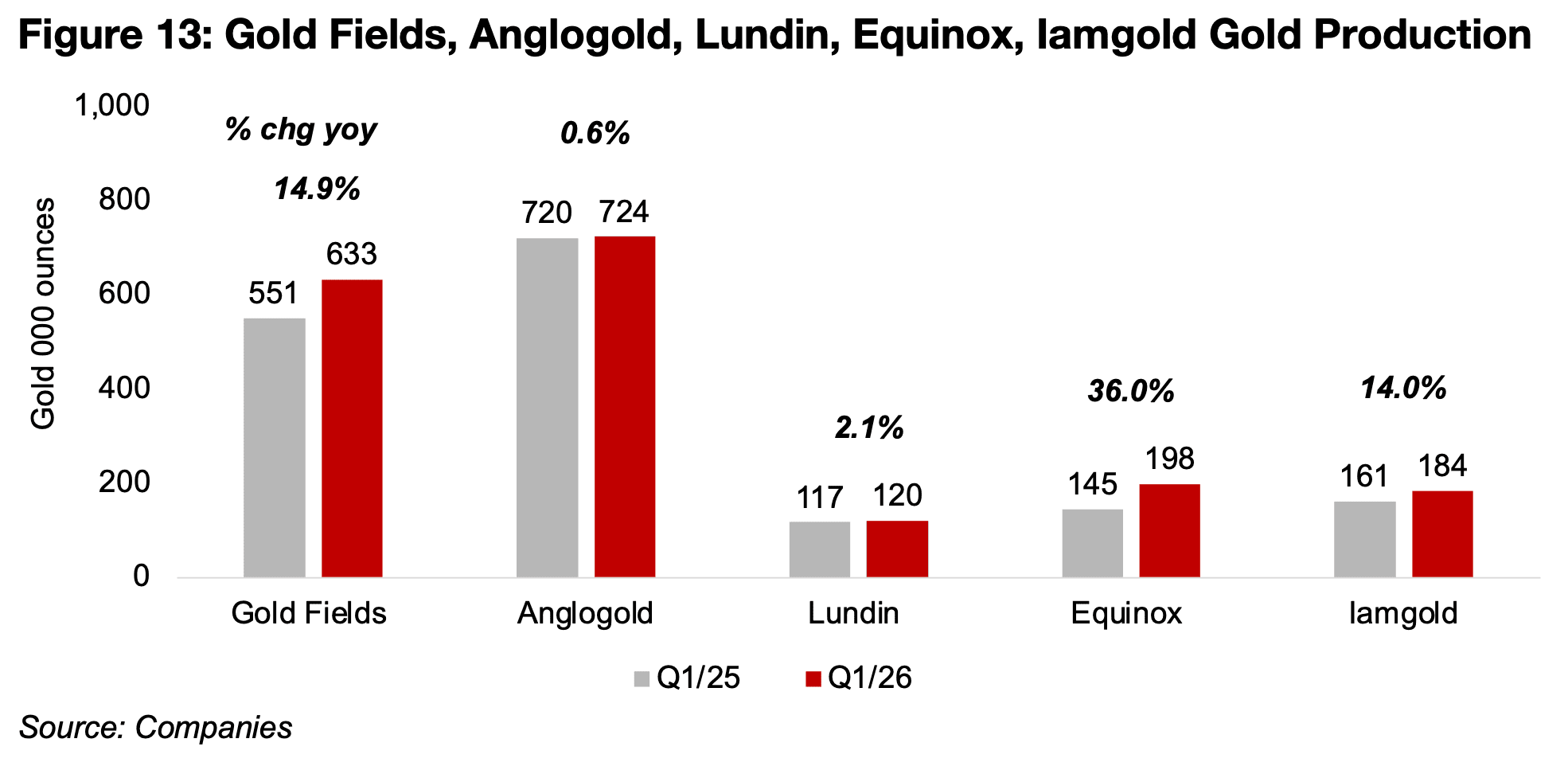

大手金鉱会社による2026年第1四半期決算の発表が引き続き進んでいる。今週は、ゴールドフィールズ、アングロゴールド・アシャンティ、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドが決算を発表した。

なお、ゴールドフィールズは四半期ベースの生産実績に加え、上半期の通期見通しについても公表している。一方、主要金鉱会社の中で未発表となっているのはバリック・マイニングのみで、来週中の発表が予定されている。

過去2週間では、ニューモント、アグニコ・イーグル、キンロス・ゴールド、アラモス・ゴールドなど複数の主要企業が決算を発表したが、一部では前年同期比で金生産量の伸びが鈍化していた。

一方、今週決算を発表した企業群では、いずれも前年同期比で生産量の増加が確認された。

各社の金生産量の伸び率は以下の通りとなっている。

・ゴールドフィールズ:前年同期比14.9%増

・アングロゴールド・アシャンティ:同0.6%増

・ルンディン・ゴールド:同2.1%増

・エクイノックス・ゴールド:同36.0%増

・アイアムゴールド:同14.0%増

この中では、エクイノックス・ゴールドが最も高い生産成長率を記録した(図13)。

図13:ゴールドフィールズ、アングロゴールド・アシャンティ、ルンディン・マイニング、アイアムゴールドの金生産量

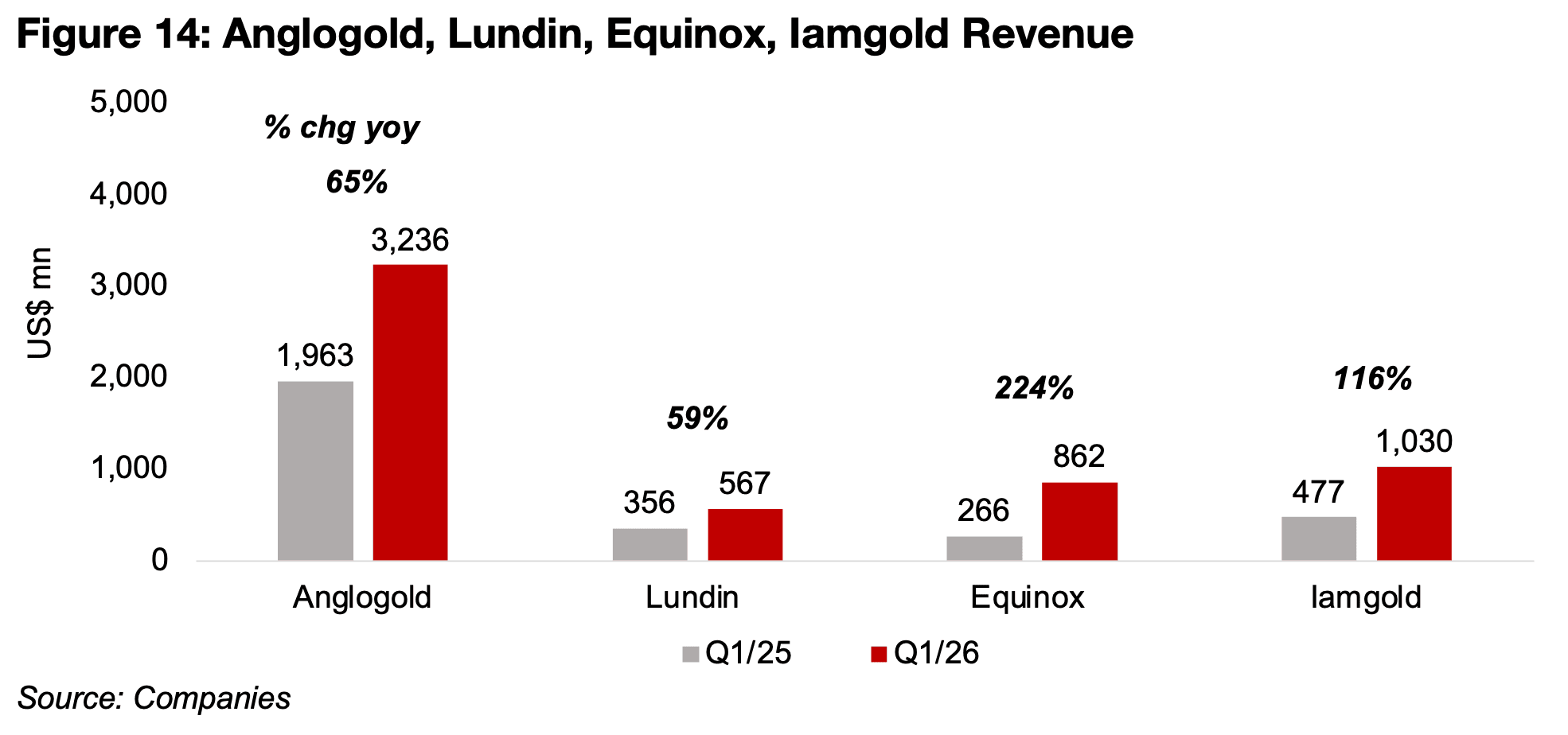

金価格の急騰を背景に、各社の収益は大幅に拡大した。売上高は、アングロゴールド・アシャンティが前年同期比65%増、ルンディン・ゴールドが59%増、エクイノックス・ゴールドが224%増、アイアムゴールドが116%増となった(図14)。

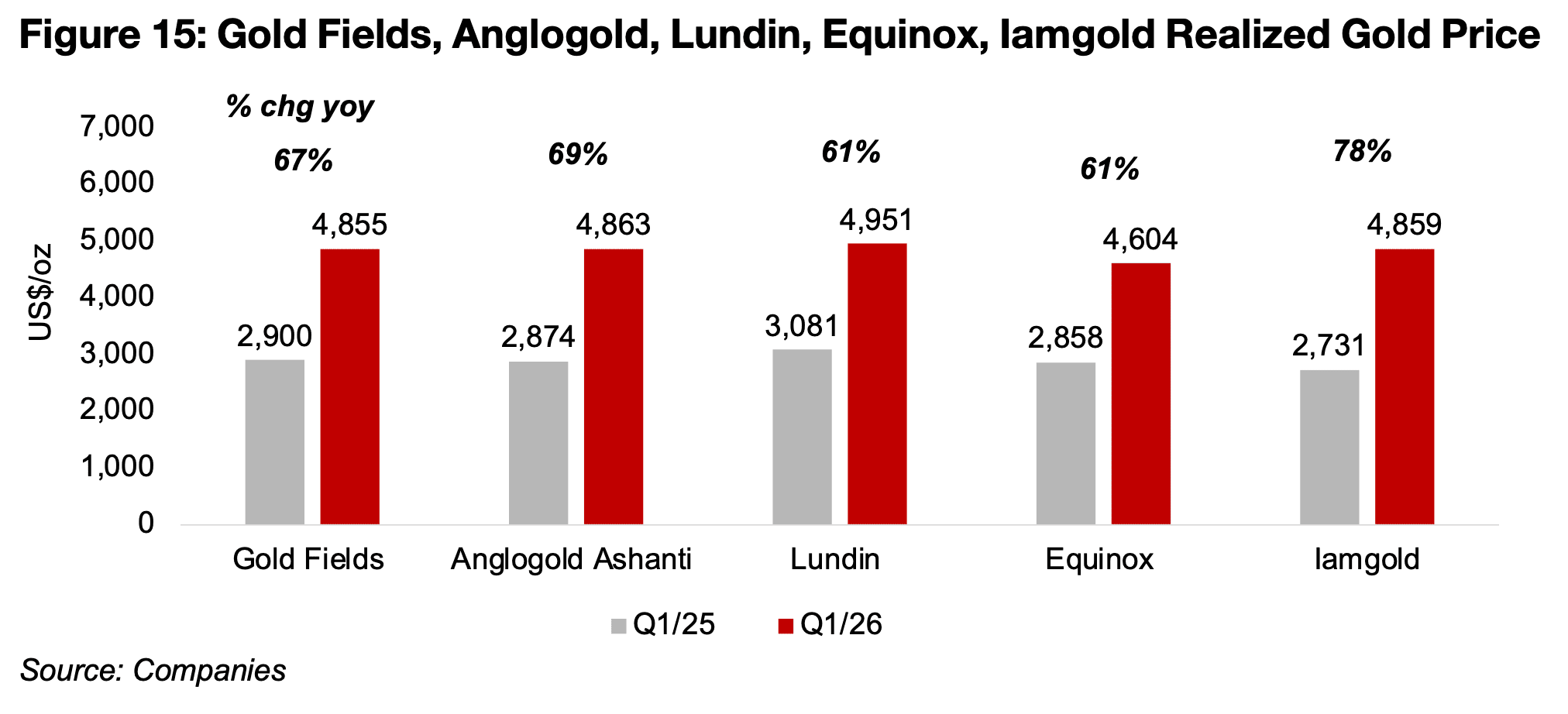

背景には、実現金価格の大幅な上昇がある。2025年第1四半期には1オンスあたり2,858〜3,081米ドルだった実現価格は、2026年第1四半期には4,604〜4,951米ドルへ急上昇し、平均で1オンスあたり1,900米ドル超の上昇となった(図15)。

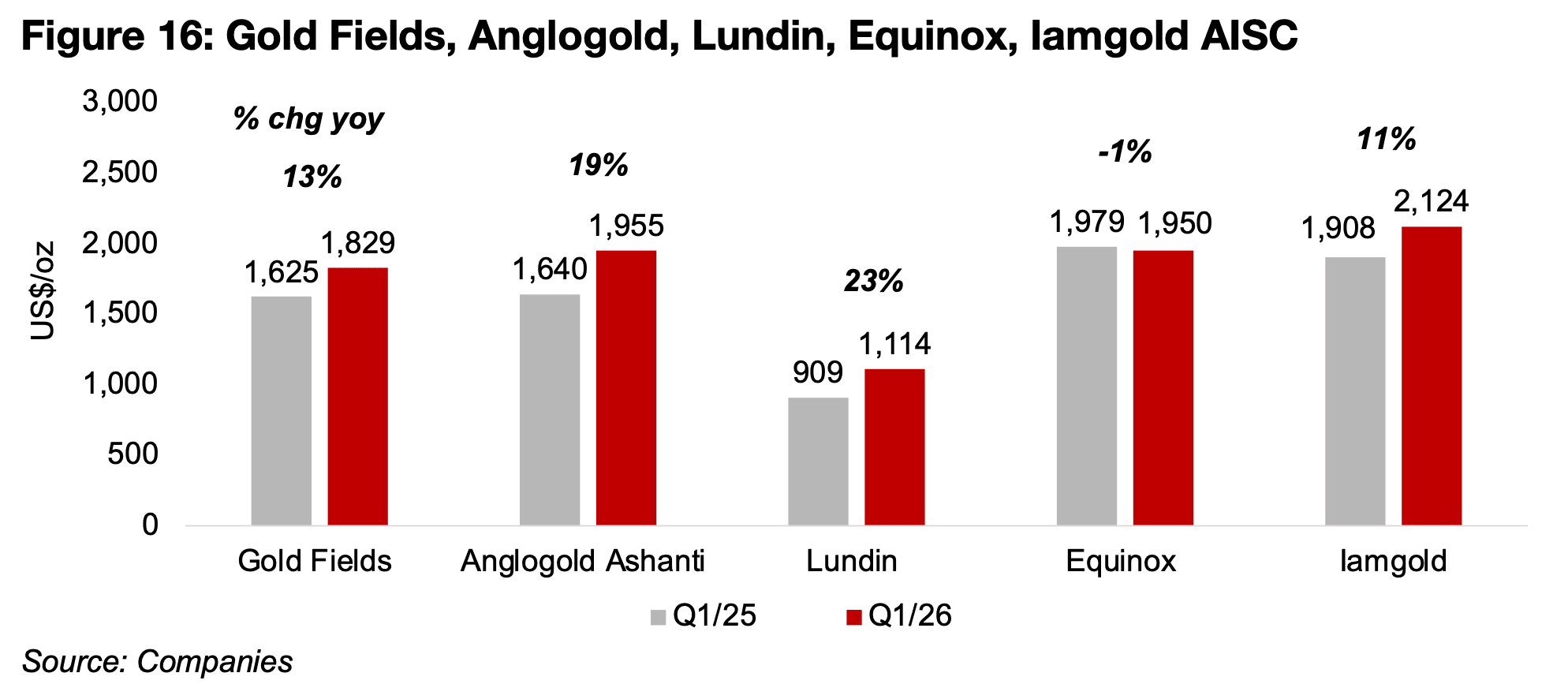

一方で、コスト面ではエネルギー価格上昇の影響が表れ始めている。2025年第1四半期には原油価格が高騰した局面があり、2025年第2四半期はエネルギーコスト上昇の影響が本格化した最初の四半期となった。

この結果、各社のAISC(総維持費)は以下の通り上昇した。

・ゴールドフィールズ:13%増

・アングロゴールド・アシャンティ:19%増

・ルンディン・ゴールド:23%増

・アイアムゴールド:11%増

一方、エクイノックス・ゴールドのみは、コストが1%低下した(図16)。

ただし、これらのコスト増加は金価格上昇のペースに大きく及ばなかった。その結果、実現価格とAISCの差である営業スプレッドは大幅に拡大した。

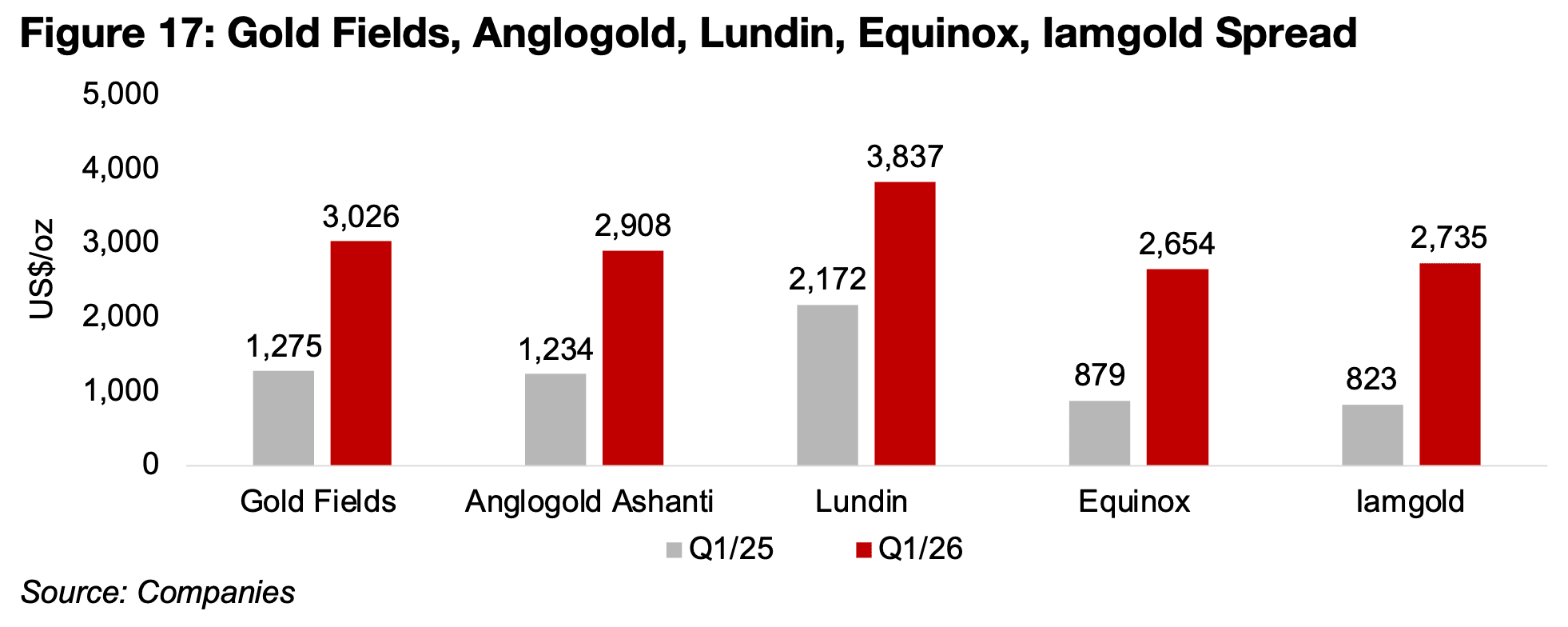

各社の営業スプレッドは、2025年第1四半期の823〜1,276米ドルから、2026年第1四半期には2,654〜3,026米ドルへ上昇した。中でもルンディン・ゴールドは、もともとのAISC水準が低いことから、営業スプレッドが2,170米ドルから3,837米ドルへ急拡大している(図17)。

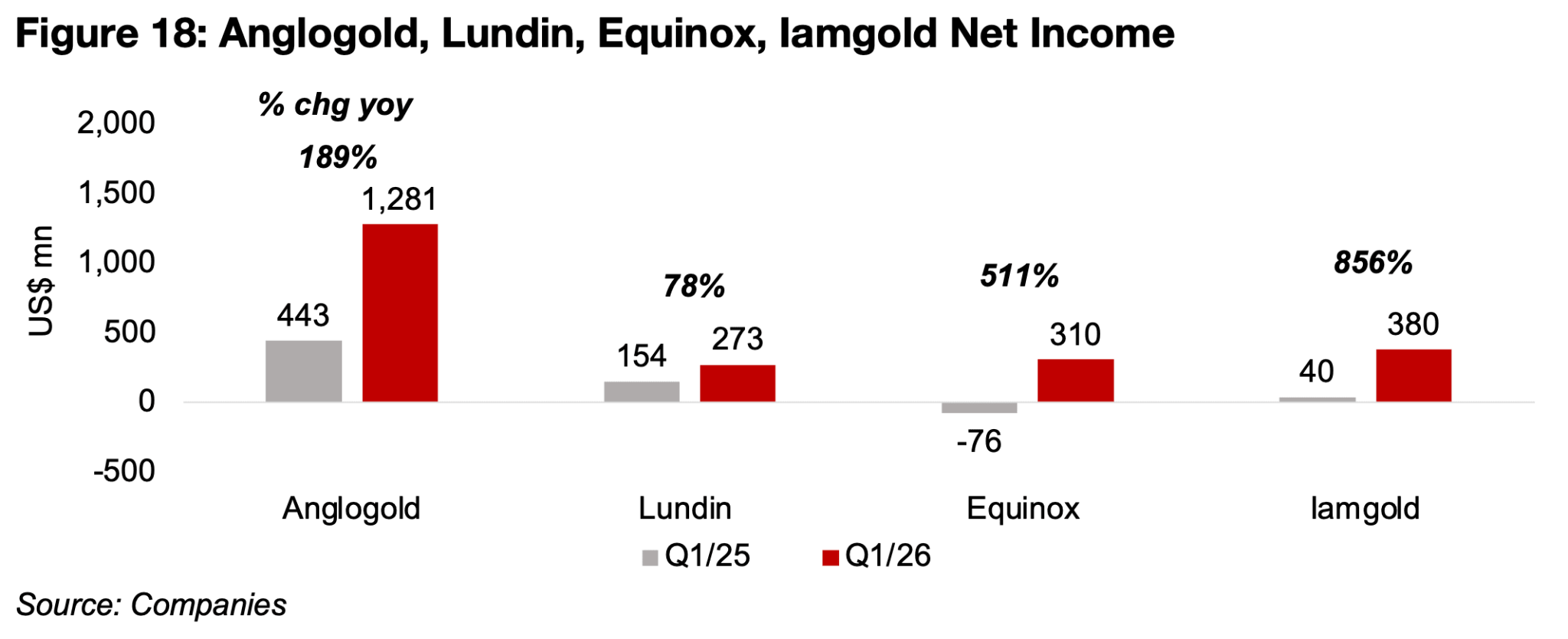

こうした営業利益率の改善を背景に、純利益も大幅に増加した。

・アングロゴールド・アシャンティ:189%増

・ルンディン・ゴールド:78%増

・エクイノックス・ゴールド:511%増

・アイアムゴールド:856%増

特に、エクイノックス・ゴールドとアイアムゴールドの利益成長率が際立つ結果となった(図18)。

図14:アングロゴールド、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドの売上高

図15:ゴールドフィールズ、アングロゴールドアシャンティ、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドの実現金価格

図16:ゴールドフィールズ、アングロゴールドアシャンティ、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドのAISC(総維持費)

図17:ゴールドフィールズ、アングロゴールドアシャンティ、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドのスプレッド

図18:ゴールドフィールズ、アングロゴールドアシャンティ、ルンディン・マイニング、エクイノックス・ゴールド、アイアムゴールドの純利益

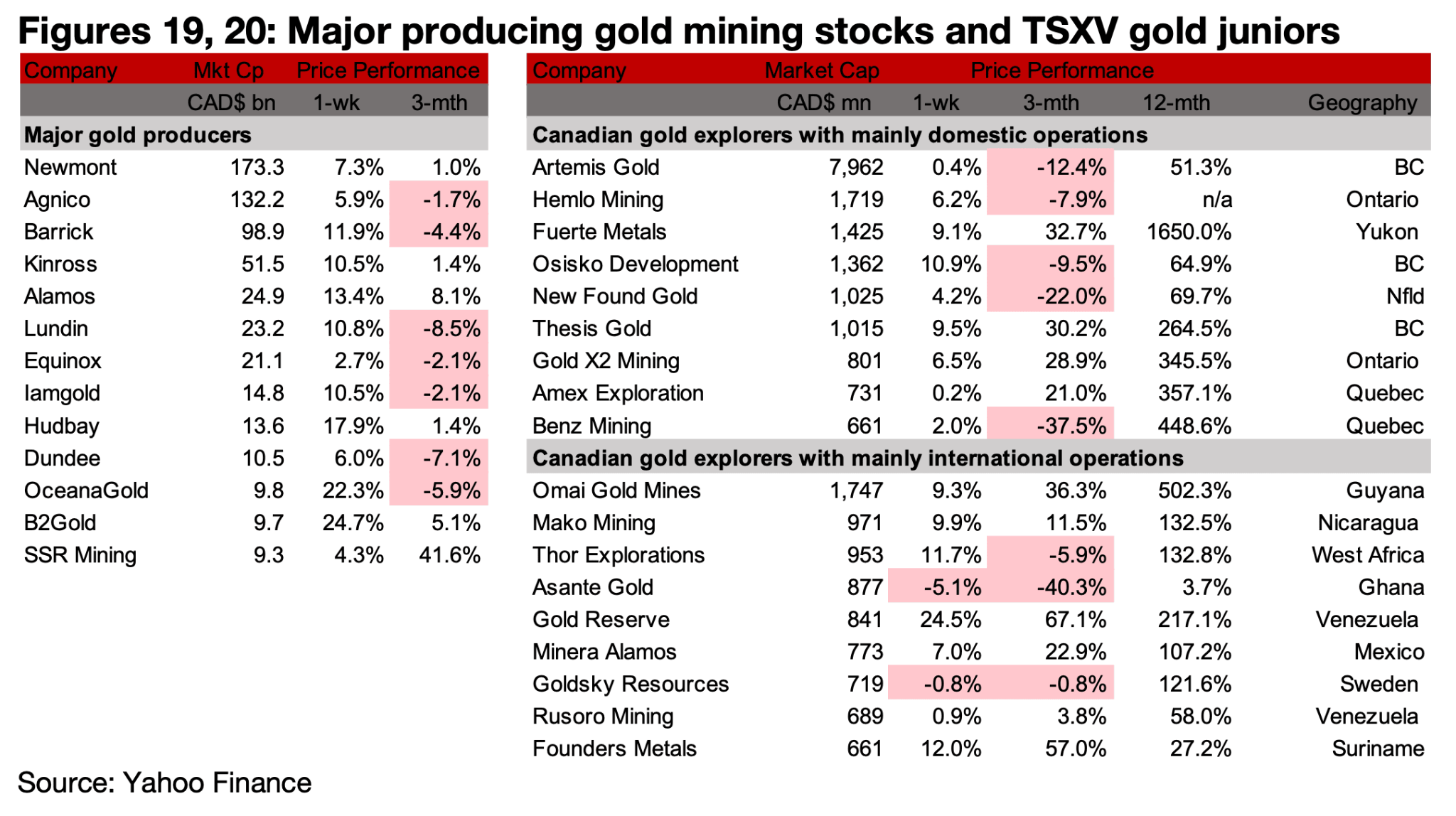

図19、20:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー鉱山株とTSXVの金関連銘柄は、金価格の値上がりで株価も上昇した(図19、20)

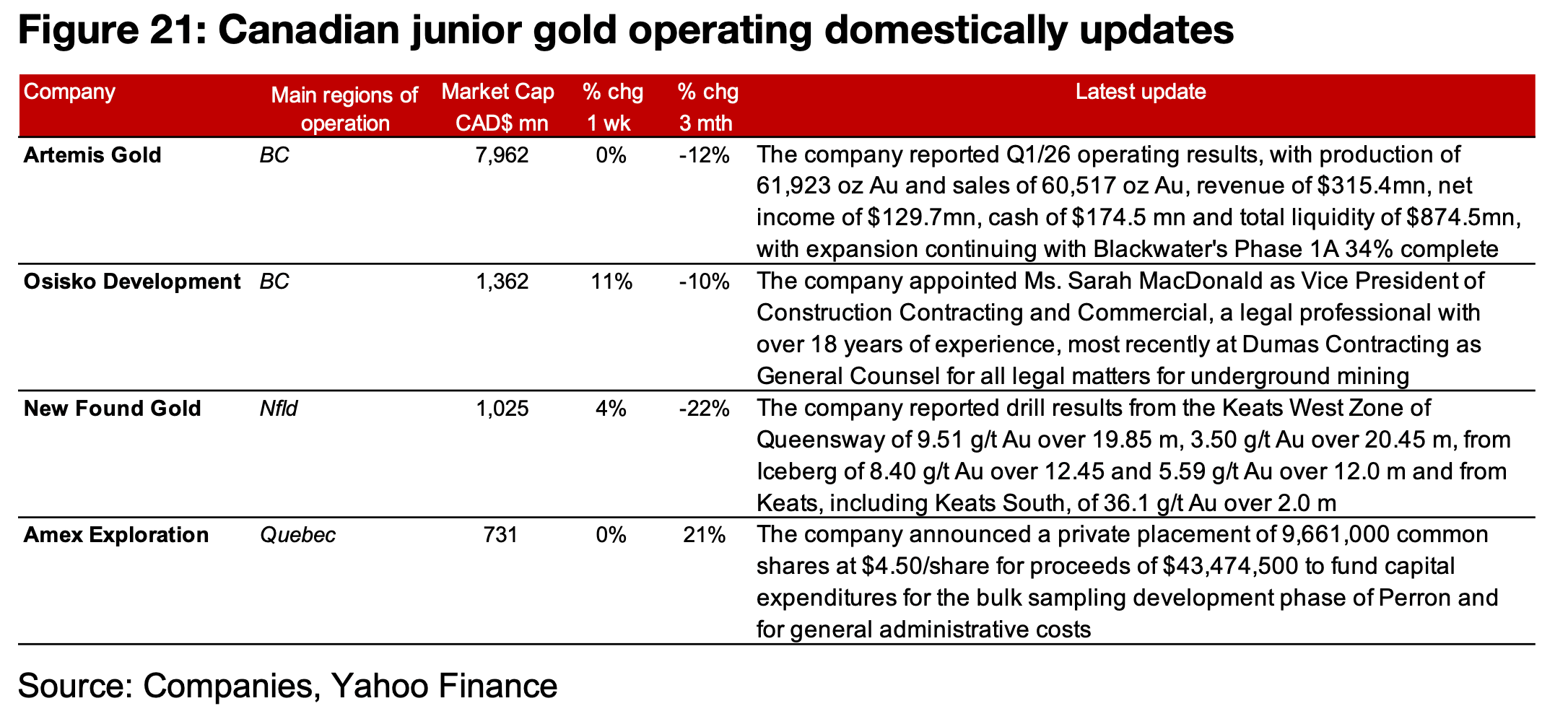

主に国内で事業を展開するTSXVの金関連銘柄では、アルテミス・ゴールドが2026年第1四半期の事業実績を発表し、オシスコ・ディベロップメントが新たな副社長を任命した。

ニューファウンド・ゴールドはクイーンズウェイプロジェクトの掘削結果を報告し、アメックス・エクスプロレーションは私募を発表した(図21)。

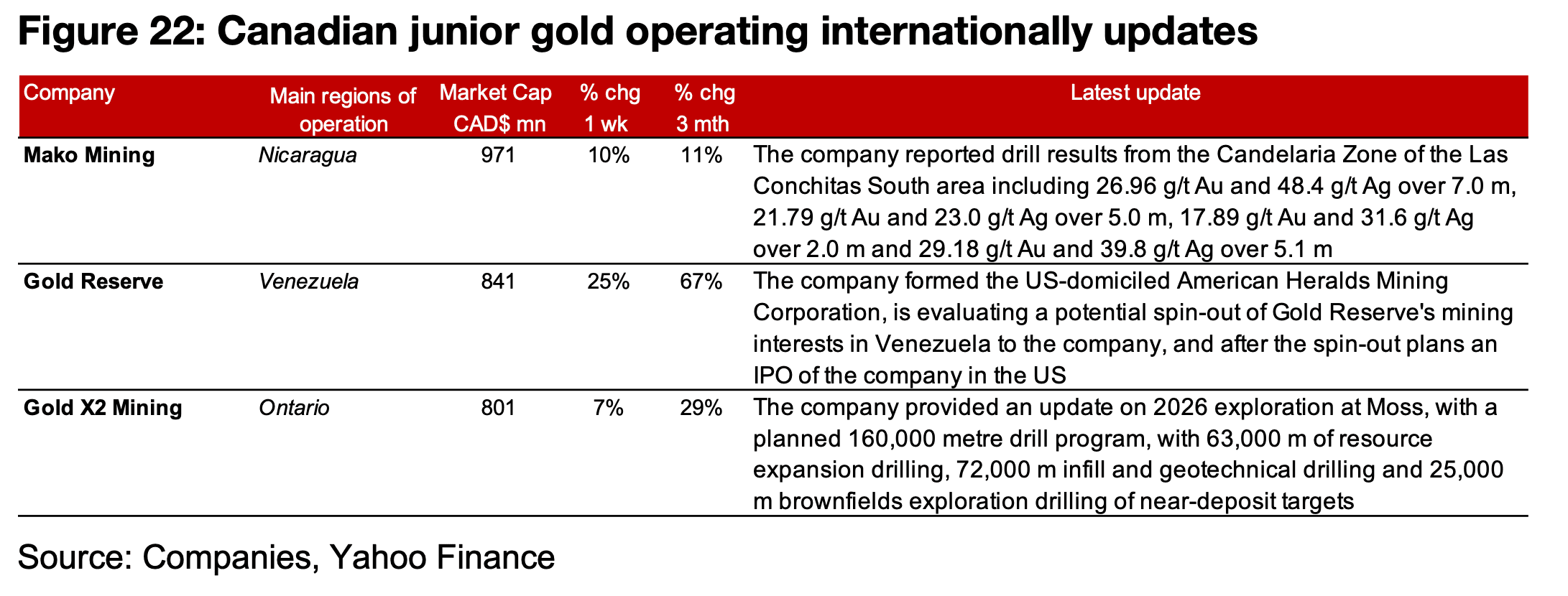

主に海外で事業を展開するTSXVの金関連銘柄では、マコ・マイニングがラス・コンチタス・サウスのカナデラリア・ゾーンの掘削結果を報告した。ゴールド・リザーブはアメリカン・ヘラウルズ・マイニング会社を設立してベネズエラの資産をスピンオフする可能性があり、ゴールド・X2はモス・プロジェクトで計画中の16万mの探査プログラムの最新情報を提供した(図22)。

図21:カナダ国内におけるジュニア金鉱会社の最新情報

図22:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。