本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

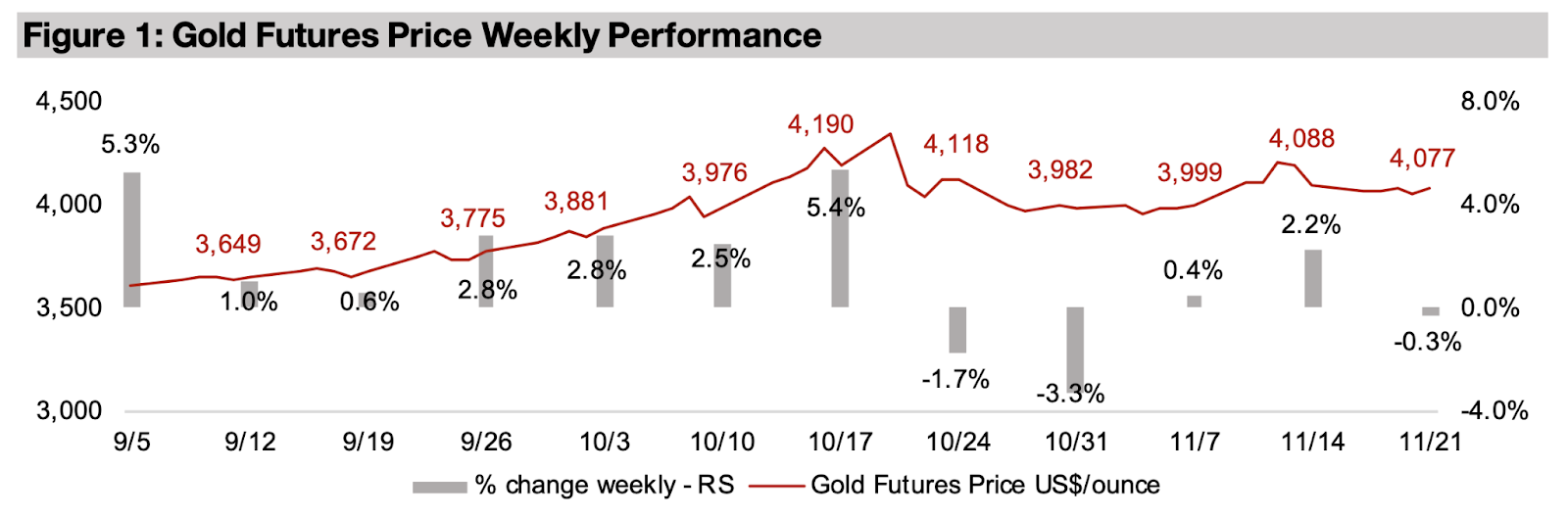

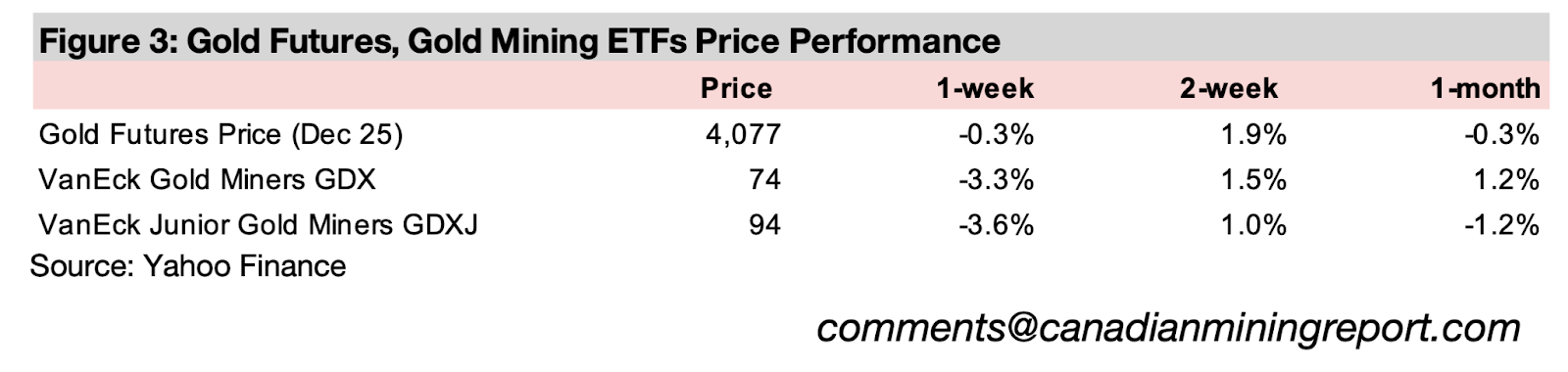

金価格は、米ドル高とロシア・ウクライナ和平交渉をめぐる地政学的リスク低下による下落圧力と、株式市場の下落による安全資産への逃避による上昇という要因が複雑に絡み、0.3%の緩やかな下落となり、1オンス当たり4077米ドルとなった。

アサンテ・ゴールド(Asante Gold)とゴールド・グループ(Gold group)に加え、過去のPFS(予備的経済性評価)を保有するゴールドクエスト(Goldquest)、資源量推定段階にあるシトカ・ゴールド(Sitka Gold)とベンズ・マイニング(Benz Mining)、さらにアイアムゴールド(Iamgold)による買収が進むノーザン・スーペリア(Northern Superior)など、複数の企業がTSXVの大型金プロジェクトに新たに加わった。

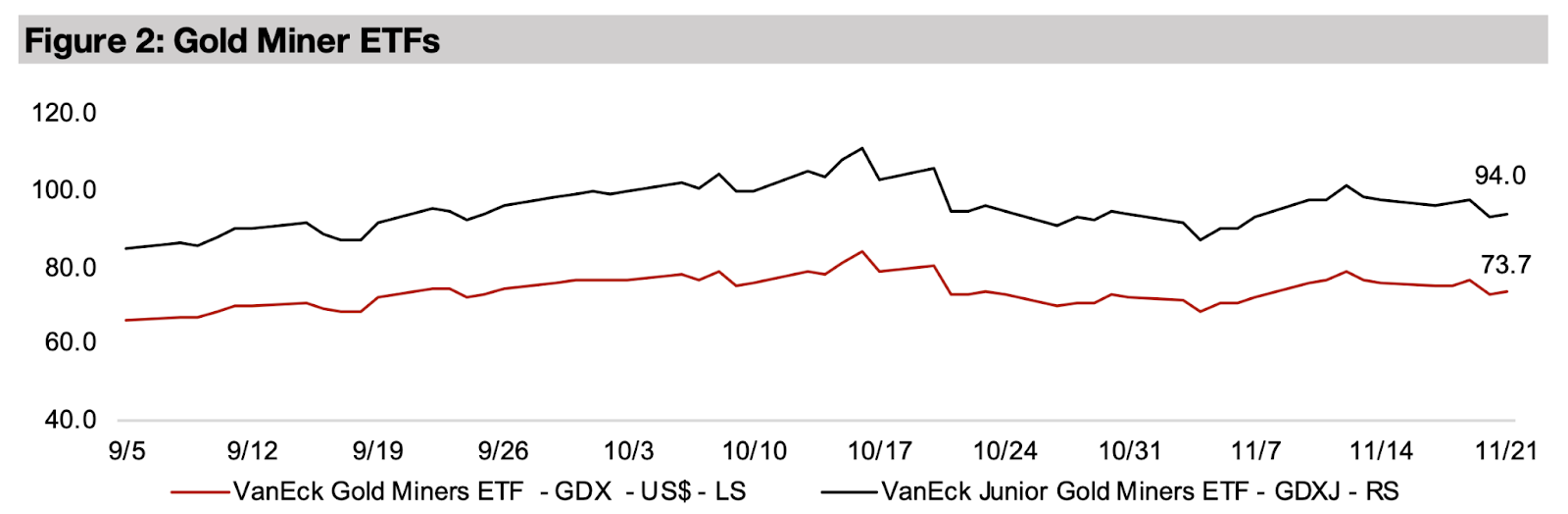

金関連株は下落し、GDXは-3.3%、GDXJは-3.6%下落した。これは金属価格の下落と、大型ハイテク株主導の株式市場の低迷によるもので、S&P500は-1.7%、ナスダックは-2.3%下落したが、ラッセル2000は-0.5%の下落にとどまった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は週次で0.3%下落し、1オンス=4077米ドルとなった。ロシア・ウクライナ間の和平交渉を受けた地政学リスクの後退や、金と逆相関しやすい米ドル高が下押し要因となった一方で、株式市場の調整による安全資産需要が下支えした形だ。

米株市場はS&P500が1.7%、ナスダックが2.3%下落と弱含んだが、ラッセル2000指数は0.5%の下落にとどまり、調整の中心が大型ハイテク株であったことが示唆される。金鉱株も金価格と株式市場の双方の弱さを受け、GDXが3.3%、GDXJが3.6%下落した。

金関連銘柄のボラティリティは高い状態が続いており、2025年10月中旬のピーク後に急落 → 回復 → 今週の再下落と乱高下が続いている。結果として、セクター全体の水準は約2か月前とほぼ変わらないレベルに戻った。

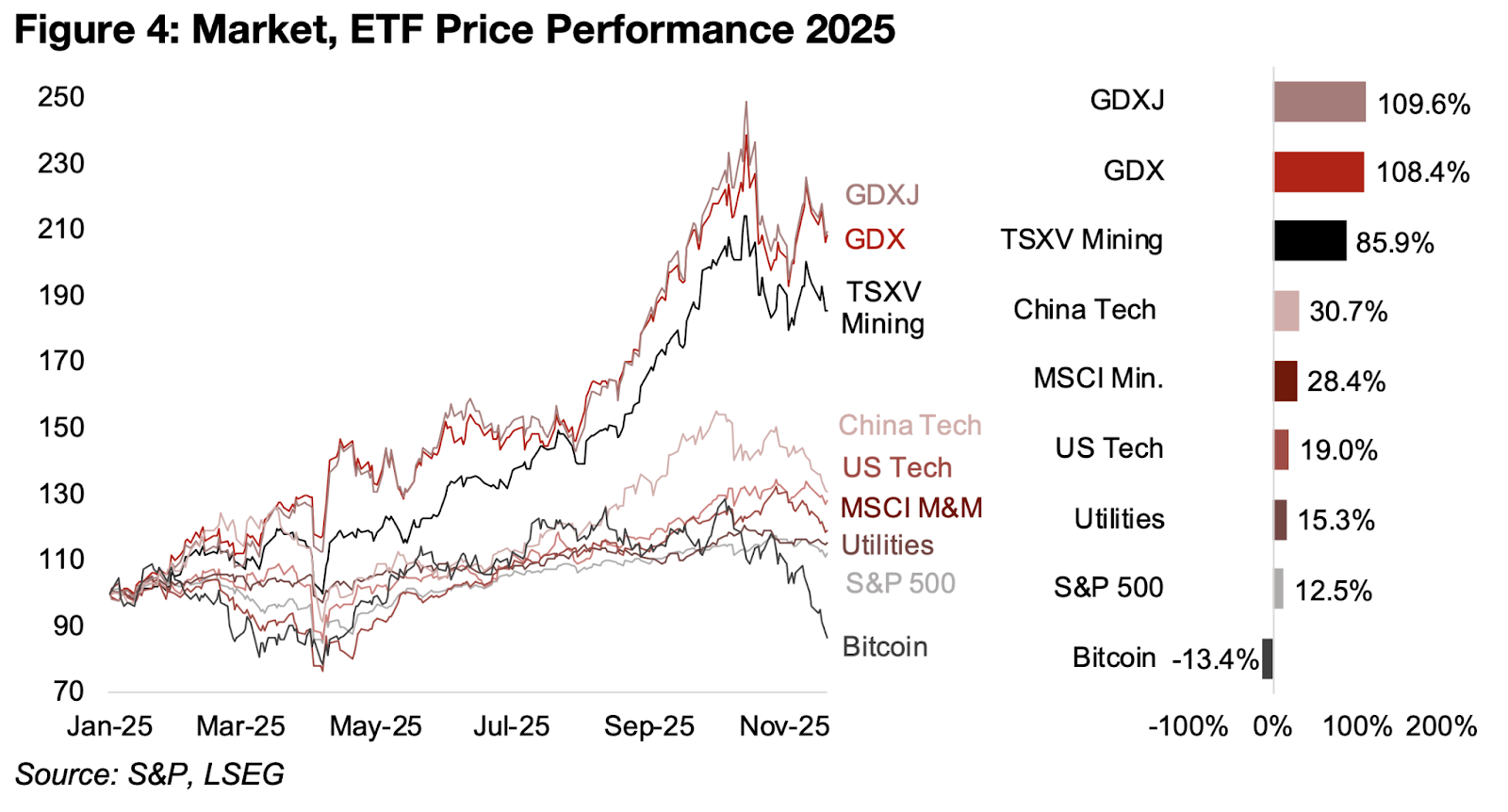

TSXV鉱業指数も、構成銘柄の多くが金関連企業で占められているため、ほぼ同じ動きとなった。一方、MSCI金属・鉱業指数は軟調で、指数の多くを占める鉄鉱石・銅関連株が足を引っ張っている。これらの金属価格は過去2か月ほぼ横ばいで推移しており、明確な方向感が出ていない。

ただし、金関連銘柄とTSXV鉱業銘柄は年初来では依然として主要株価指数を大きくアウトパフォームしている。米国や中国のテクノロジー株も今週は下落し、ディフェンシブな公益事業セクターはテクノロジーに順位を抜かれつつも、S&P500を上回るパフォーマンスとなっている。

この金セクターの強さと公益事業株の相対的堅調さは、市場が昨年よりもリスクヘッジ姿勢を強めている可能性を示唆する。また、もう一つのリスクオフの兆候として、ビットコインがこの1か月で大きく下落している点も挙げられる。

図4:2025年における市場およびETFの価格パフォーマンス

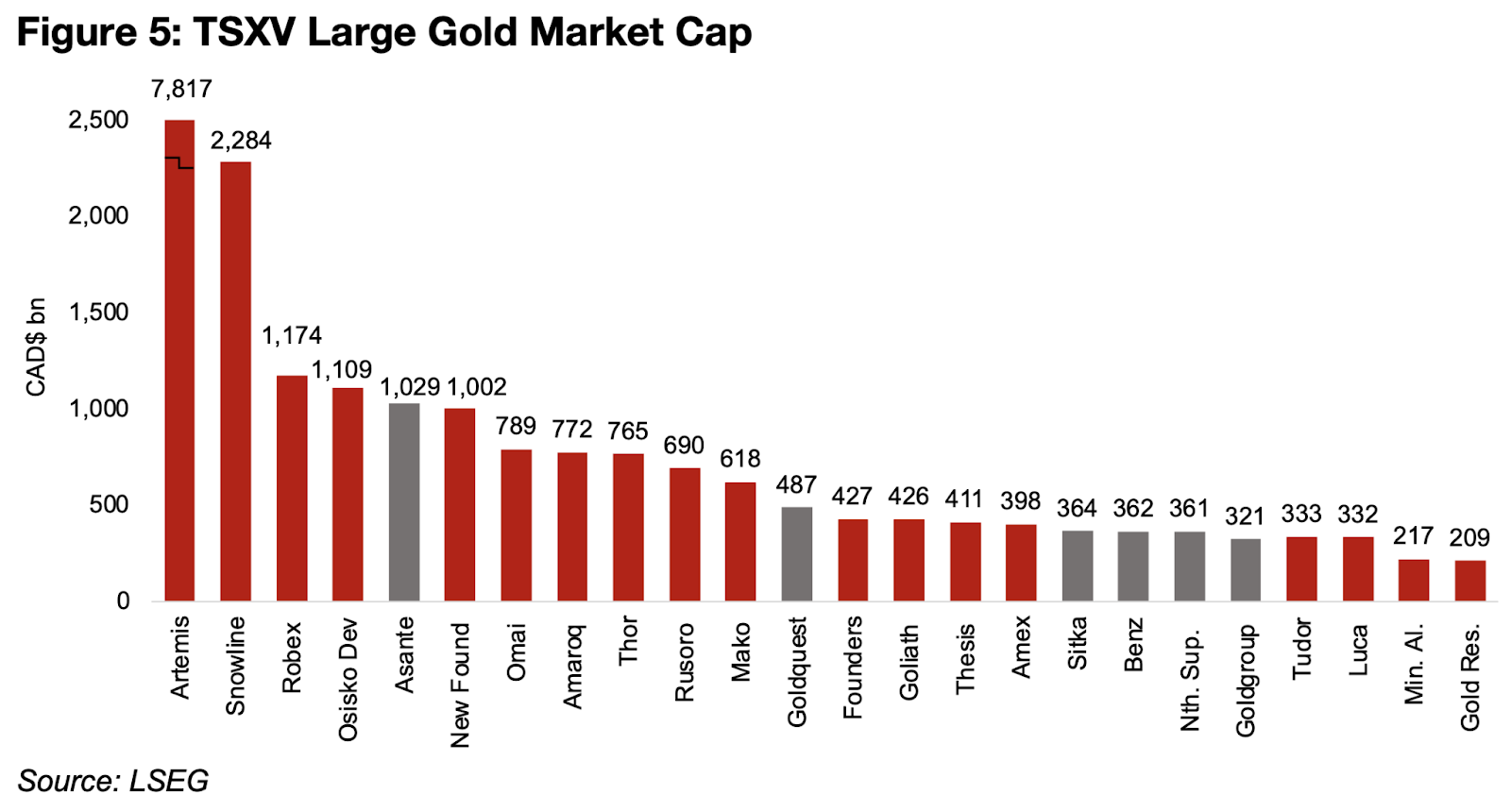

過去1年間で、いくつかの企業が時価総額上位グループに新たに名を連ねた。

なかでも最大の新規参入企業はアサンテ・ゴールドであり、時価総額は10億3000万カナダドルに達し、グループ内第5位の規模となっている。同社の株価は過去1年で66%上昇しており、2025年9月にはCSEからTSXVへの移行が予定されている(図4・5)。

また、ゴールドクエストは前年比407%という大幅な上昇を遂げ、時価総額は4億8700万カナダドルに到達した。さらに、シトカ・ゴールド、ベンツ・マイニング、ノーザン・スペリオル・リソーシズの3社もTSXVの上位企業に加わっている。これらの企業はそれぞれ206%、456%、326%と急成長し、時価総額はすべて3億6000万カナダドル超えとなった。

図5:TSXV大型金鉱株の時価総額

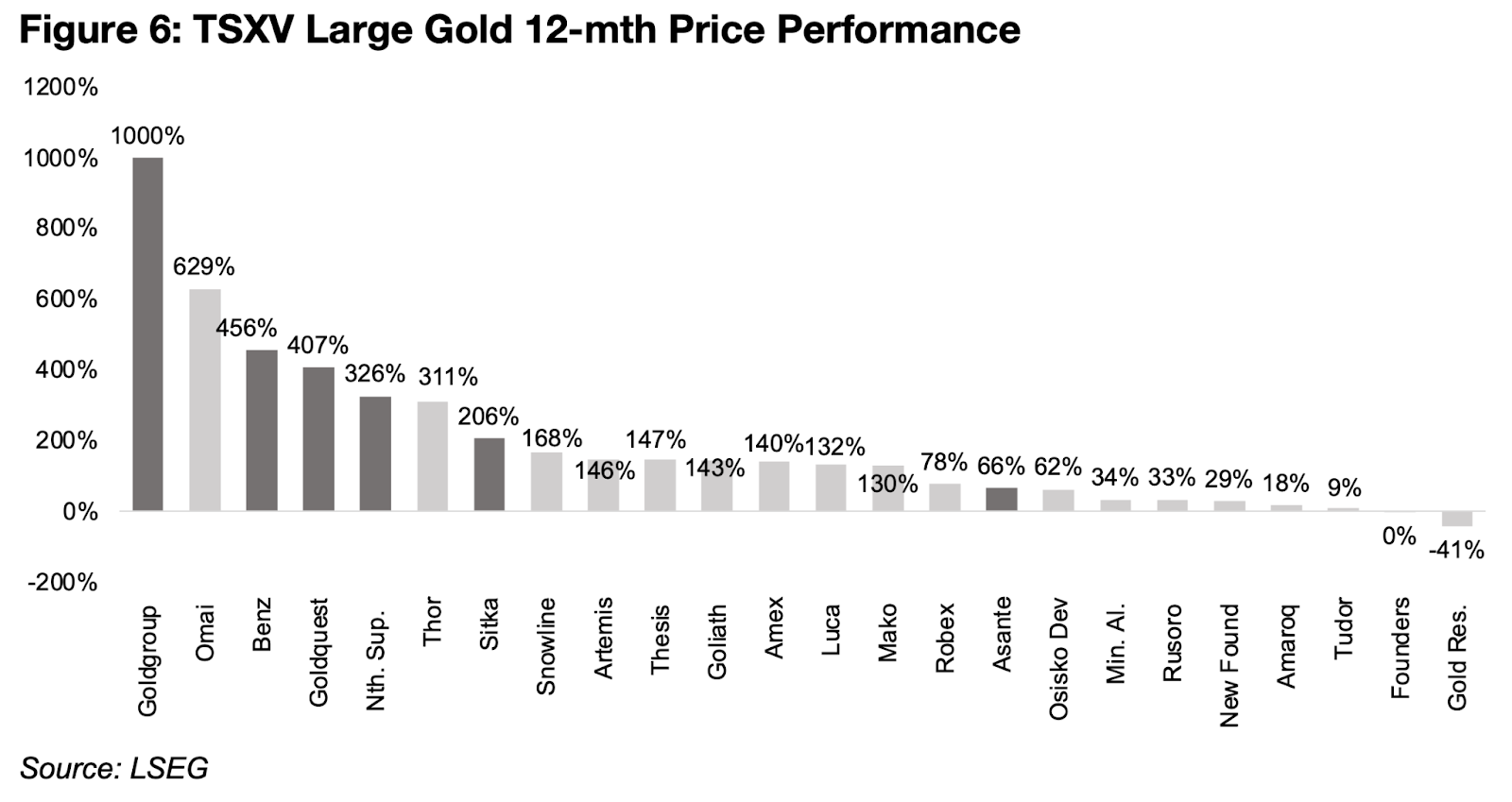

図6:過去12か月間におけるTSXV大型金鉱株の価格パフォーマンス

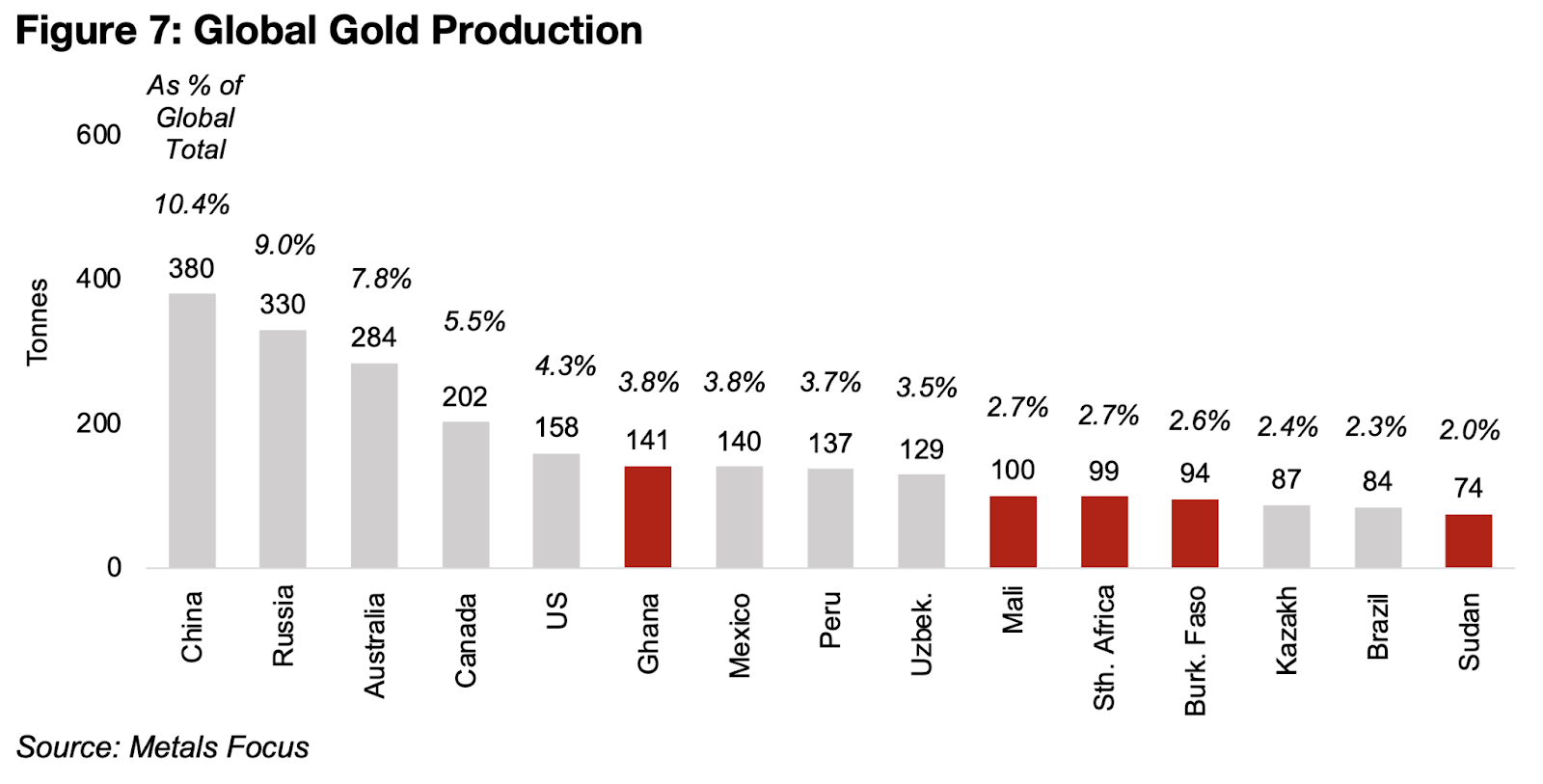

アサンテ・ゴールドは、ガーナのビブリアニとチラノの2つの主要プロジェクトで金を生産している。チラノはアフリカの金生産を牽引する主要鉱山の一つであり、2024年の生産量は141トンと世界第6位、世界全体の3.8%を占めた(図7)。

2025年のアサンテ全体の生産量は25.6万オンスと予想されており、2024年の19万オンスから35%増となる見込みである。増加分はビブリアニとチラノの両プロジェクトに均等に割り振られる(図8)。

生産量は2026年にさらに大きく増加し、45.5万オンスと前年から78%増に達すると見込まれる。内訳は、ビブリアニが27.3万オンス(113%増)、チラノが18.2万オンス(42%増)となり、特にビブリアニが大幅な伸びを牽引する。現在の鉱物埋蔵量に基づくと、アサンテの生産量は2027年にかけて横ばいで推移し、2028年にピークを迎えると見られている。

図7:世界の金生産量

図8、9:アサンテ・ゴールドの金生産量と2016年におけるゴールド・クエストの予備的経済性評価

ゴールドクエストは、ドミニカ共和国で金・銅プロジェクトのロメロを推進している。同プロジェクトについては予備的実行可能性調査(PFS)がすでに公表されているものの、発表は2016年と古く、前提条件の多くは現在の市場環境に合致していない。そのため、今後の調査では大幅な前提見直しが行われる可能性が高い(図9)。

過去1年間の株価上昇は、同社がロメロに関して 資金調達に直結する本格的な実行可能性調査に着手すると明言したことが大きな引き金になった とみられる。2025年8月26日の発表後、株価は10月末のピークに向けて 約3倍に上昇。その後、11月に一時的な大幅下落があったものの、依然として発表前の2倍超の水準を維持している。

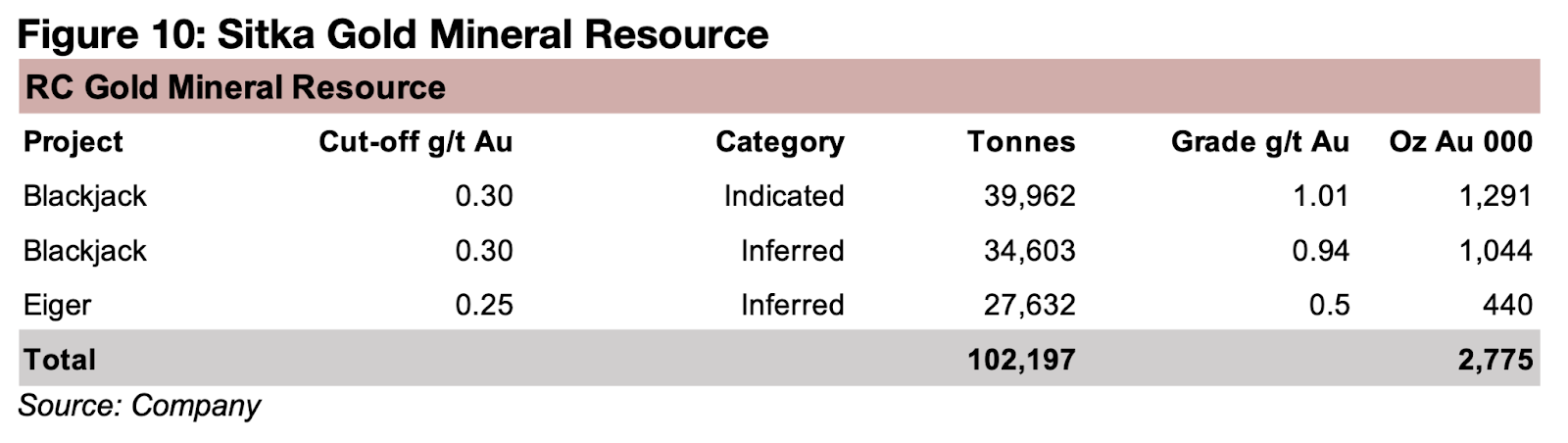

シトカ・ゴールドは、ユーコン準州でRCゴールドプロジェクトを進めており、推定鉱物資源量は合計277万オンスの金とされている(図10)。株価を押し上げた主な要因は、今年発表された複数の好結果を含む掘削成果であり、加えて 2026年初頭に開始予定の5万〜6万メートル規模の新たな掘削プログラム が市場の期待を高めたとみられる。

また、同社の株価は2025年7月から10月中旬にかけての 金価格と金鉱株全体の上昇トレンド によっても支えられた。しかしセクター全体と同様に、過去1か月はピークから調整局面に入り下落している。

シトカ・ゴールドはRCゴールドのほか、ヌナブト準州で カッパーリバー銅プロジェクト も運営しており、これは2025年7月に初回掘削を開始するまではサンプル採取段階にあった。

さらに、同社は米国でも2つの初期段階プロジェクトを保有している。

これらはすでに掘削許可が下りており、Burro Creek については 歴史的資源量が概ね500万オンスの金 とされている。

図10:シトカ・ゴールドのRCゴールド・プロジェクトにおける鉱物資源量

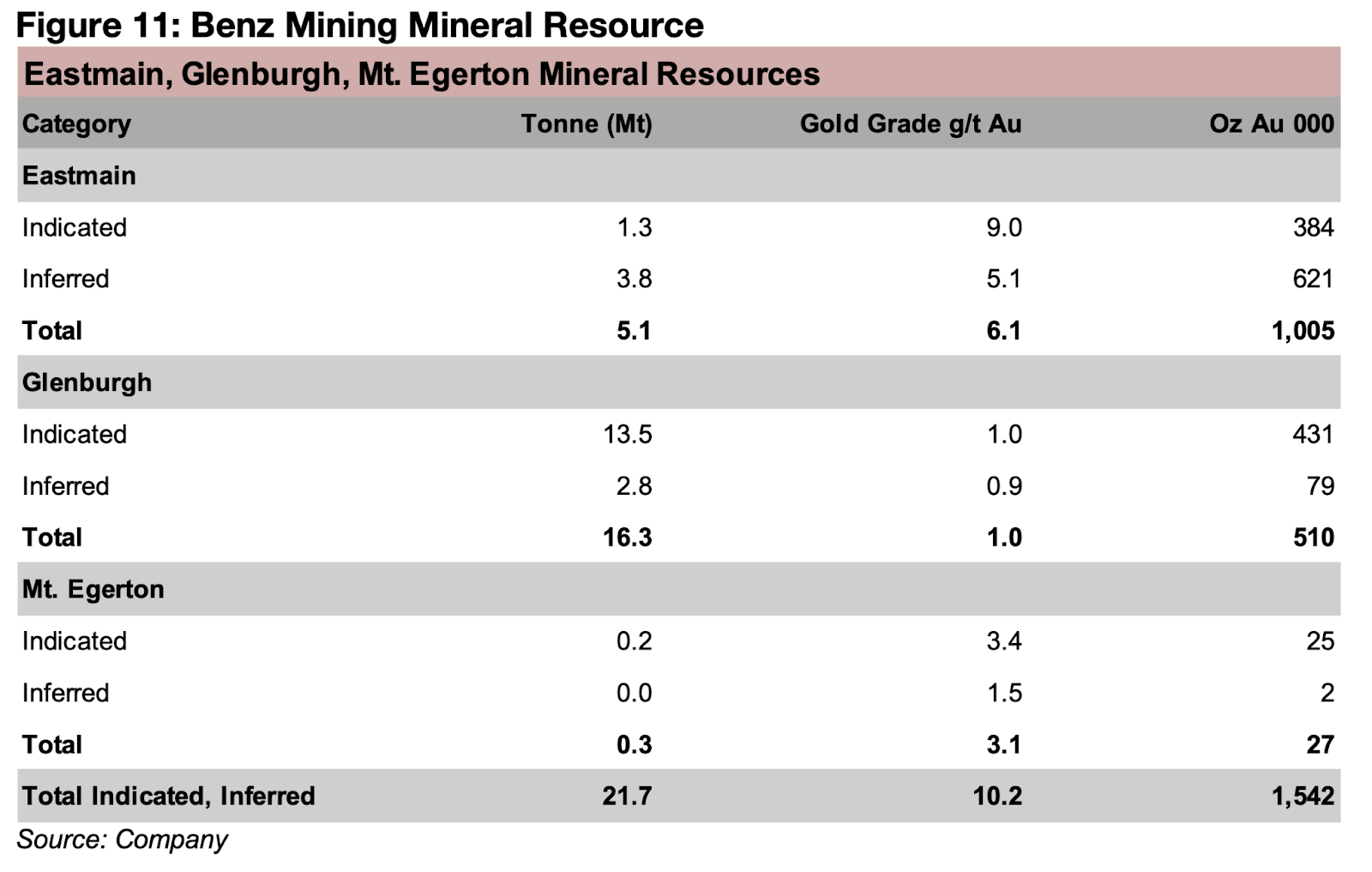

ベンツ・マイニングは、カナダ・ケベック州のイーストメイン(金100万オンス)と、オーストラリア西部のグレンバーグ(金50万オンス)およびマウント・エガートン(金3万オンス)の3プロジェクトを保有しており、いずれも資源量の推定が示されている(図11)。

株価上昇の主因は、グレンバーグで発表された一連の強力な掘削結果とみられる。2025年5月に3万メートルの掘削プログラムを開始して以降、6月末から優れた分析結果が相次いで公表され、そこから4カ月連続でポジティブな結果が続いた

また、2025年7月〜10月中旬にかけて、金セクター全体が上昇したことも追い風となった。さらに同社は2025年10月、フューリー・ゴールドが保有していたケベック州のイーストメイン・プロジェクトとルビー・ヒル・プロジェクトの残り25%を取得し、両プロジェクトの完全な権益を獲得したことで、資産基盤の強化にもつながっている。

図11:ベンツ・マイニングの鉱物資源量

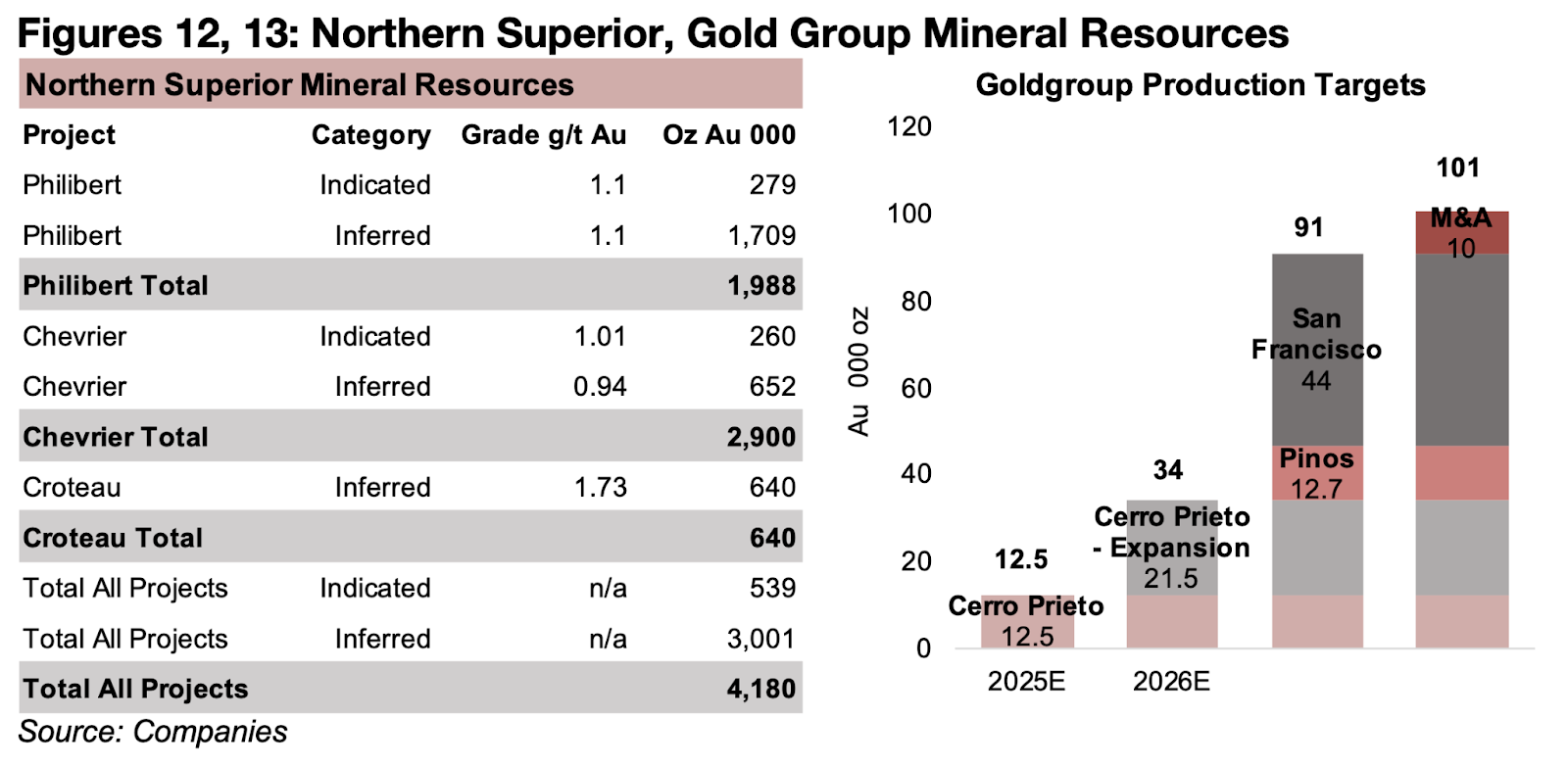

ノーザン・スーペリアの株価は、2025年7月以降の金セクター全体の上昇に連動して堅調だったが、2025年10月にアイアムゴールドによる買収が発表されると大きく跳ね上がった。

同社は、ケベック州でフィリベール(約199万オンス)、シェブリエ(約290万オンス)、クロトー(約64万オンス)という3つの主要プロジェクトを保有しており、いずれも豊富な資源量を持つ(図12)。

これらのプロジェクトは、アイアムゴールドがすでに複数の中核資産を持つ地域と地理的に近く、買収によってアイアムゴールドのケベック州での資源基盤をさらに強化する動きとみられる。

図12、13:ノーザン・スーペリアとゴールド・グループの鉱物資源量

ゴールド・グループは、メキシコでセロ・プリエトとピノスの2つの金プロジェクトを運営しており、さらにサンフランシスコの買収を進めている。

セロ・プリエトはすでに商業生産を開始しており、2025年の生産量は約1.25万オンス、2026年には3.40万オンスへの増産を目指している(図13)。

同社は2025年3月に歴史的生産者であるピノスを取得し、最終的に約1.27万オンスの追加生産が見込まれており、これが株価上昇を牽引してきた主な要因と考えられる。

さらに、2025年9月には同じく歴史的生産者であるサンフランシスコ・プロジェクトの債権者権の50%超を取得し、完全買収に向けて動き出した。サンフランシスコが稼働すれば、約4.4万オンスの追加生産が見込まれる。

これらに加え、同社はM&Aを通じてさらに1万オンスの積み増しを目指しており、総生産量は最終的に10万オンス超へ到達する見通しだ。

図14、15:メジャー金鉱株とTSXVのジュニア金鉱株

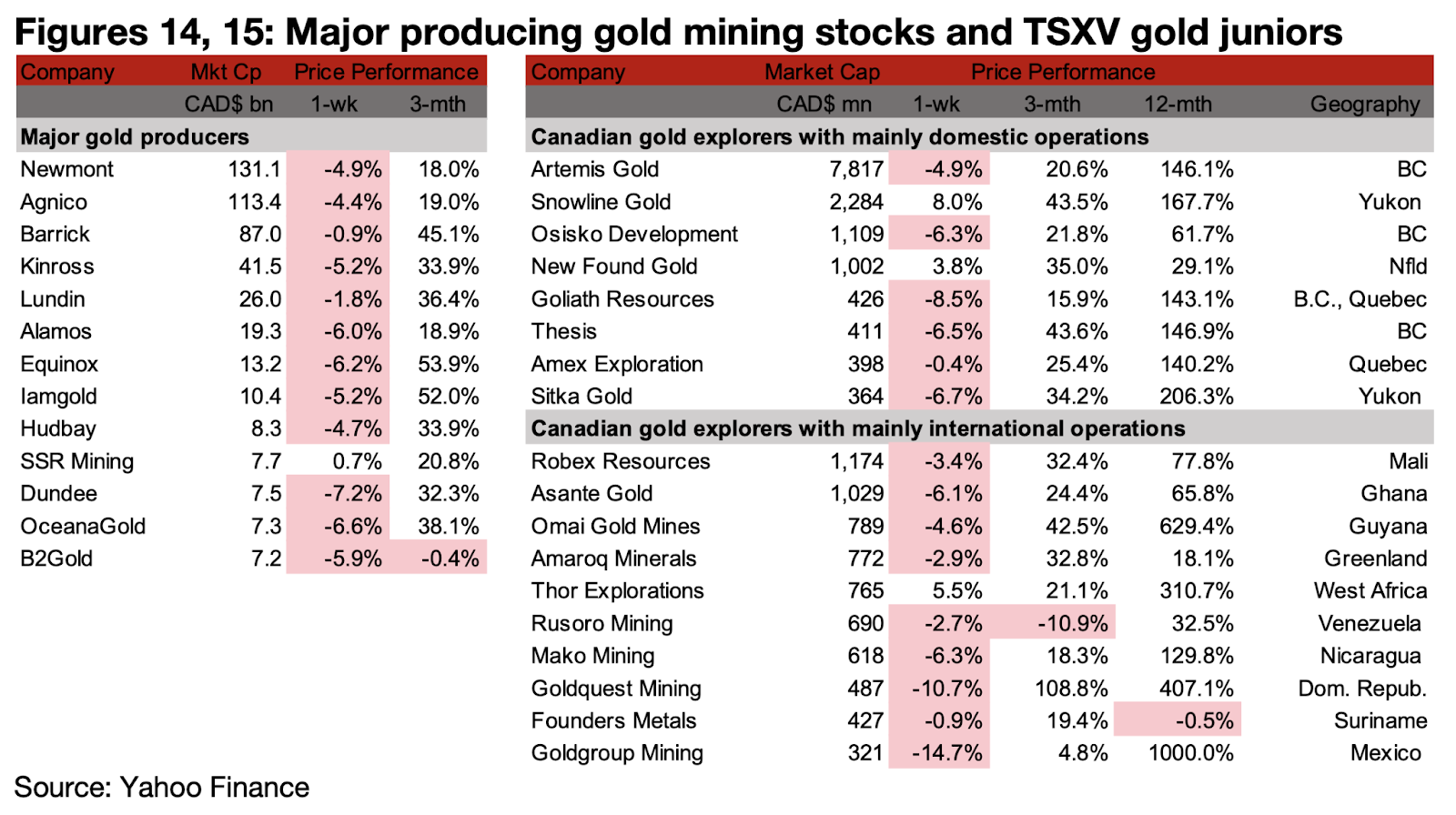

メジャー金鉱株の多くが下落する中、TSXVの金鉱株も全体的に軟調な展開となった。今週は金価格の下落と株式市場の弱含みが重なり、TSXVの大半の銘柄が値を下げた(図14、15)。

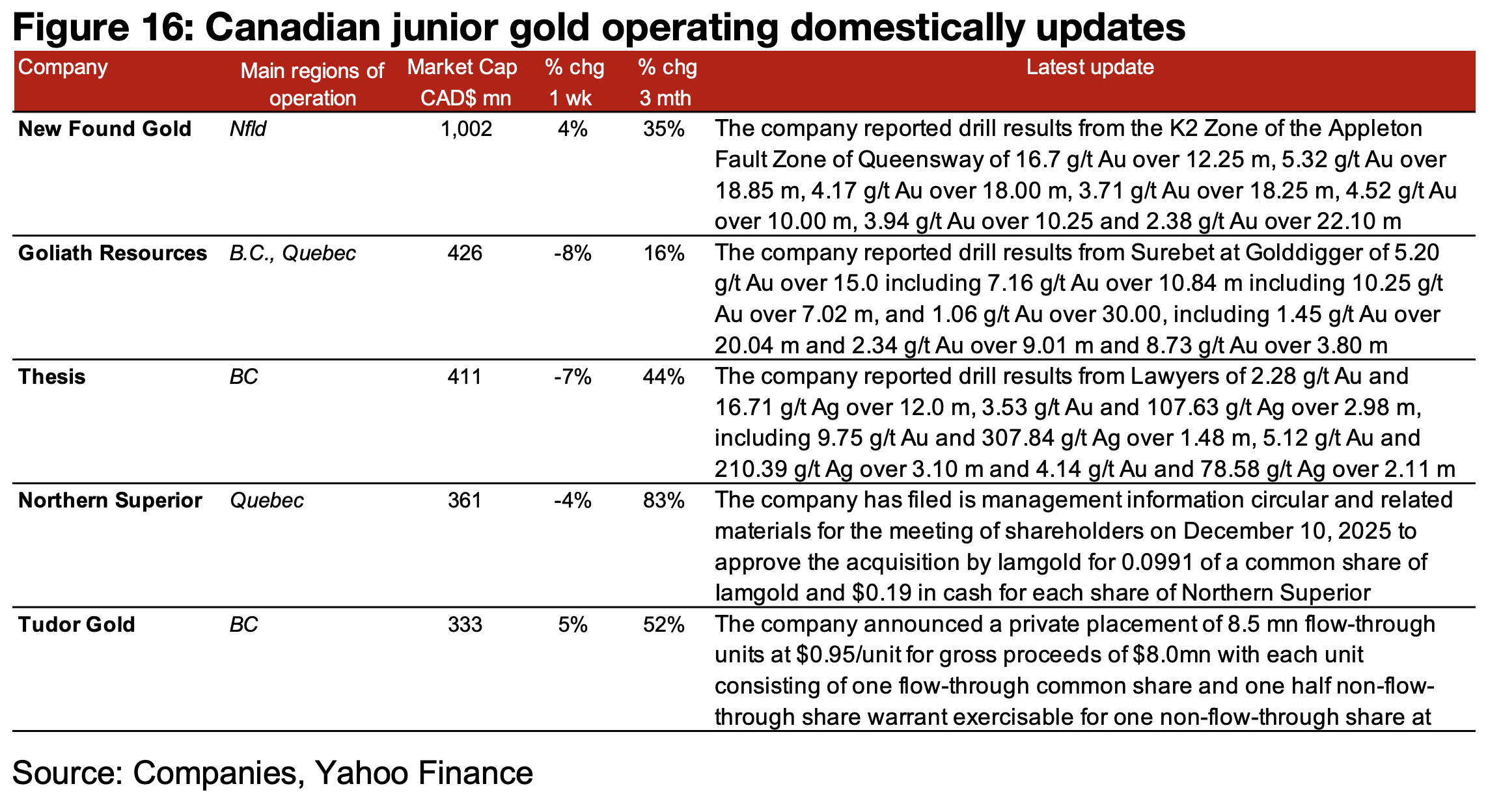

カナダ国内で事業を展開するTSXV銘柄では、ニュー・ファウンド・ゴールド(New Found Gold)、ゴライアス・リソース(Goliath Resources)、テーシス・ゴールド(Thesis Gold)がそれぞれ掘削結果を発表し、ノーザン・スーペリア(Northern Superior Resources)はアイアムゴールド(Iamgold)による買収承認に向け、2025年12月10日に開催される特別株主総会のための管理情報通達を提出した。チューダー・ゴールド(Tudor Gold)は私募増資を発表し、資金調達を進めている(図16)。

一方、海外で事業を展開するTSXV銘柄でも進捗が続いた。ロベックス・リソース(Robex Resources)はキニエロプロジェクトの試運転を開始し、初回の金生産は2025年第4四半期に見込まれるとしたうえで、掘削結果も公表した。アマロック・ミネラルズ(Amaroq Minerals)は、ランズバンキン(Landsbankin)との負債ファイナンス契約の延長とマージン引き下げを発表した。

さらに、ソー・エクスプロレーション(Thor Explorations)、マコ・マイニング(Mako Mining)、ルカ・マイニング(Luca Mining)は2025年第3四半期決算を発表。ファウンダーズ・メタル(Founders Metals)はアンティノに隣接する3万6000ヘクタールの取得契約を締結し、プロジェクト規模を5万6000ヘクタールに拡大するとともに、最新の掘削結果を公表した(図17)。

図16:カナダ国内におけるジュニア金鉱会社の最新情報

図17:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。