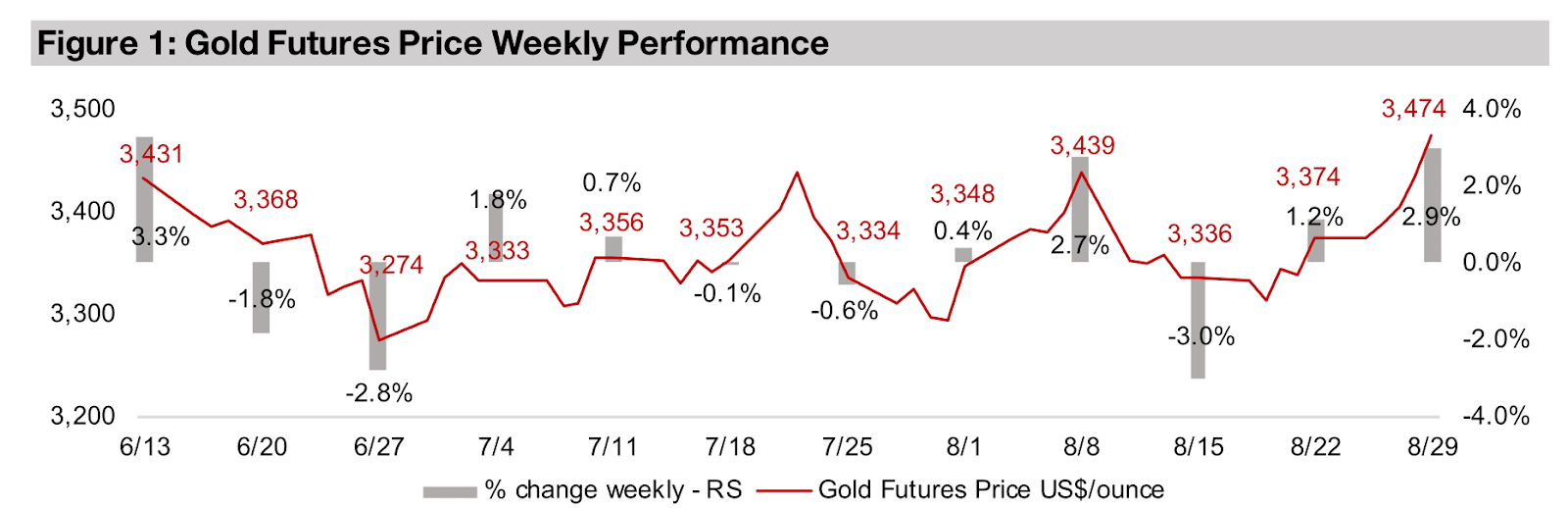

金価格は先週2.9%上昇し、1オンスあたり3473米ドルとなり、週末には史上最高値の3500米ドルを突破し、過去4か月間続いた3200米ドルのレンジをついに破った。

今週はブルキナファソでの鉱業国有化のニュースを受けた一部銘柄の下落について見ていく。これは西アフリカの一部で見られるより広範な傾向の一部であり、同地域は過去10年間で金業界においてますます重要な役割を担うようになっている。

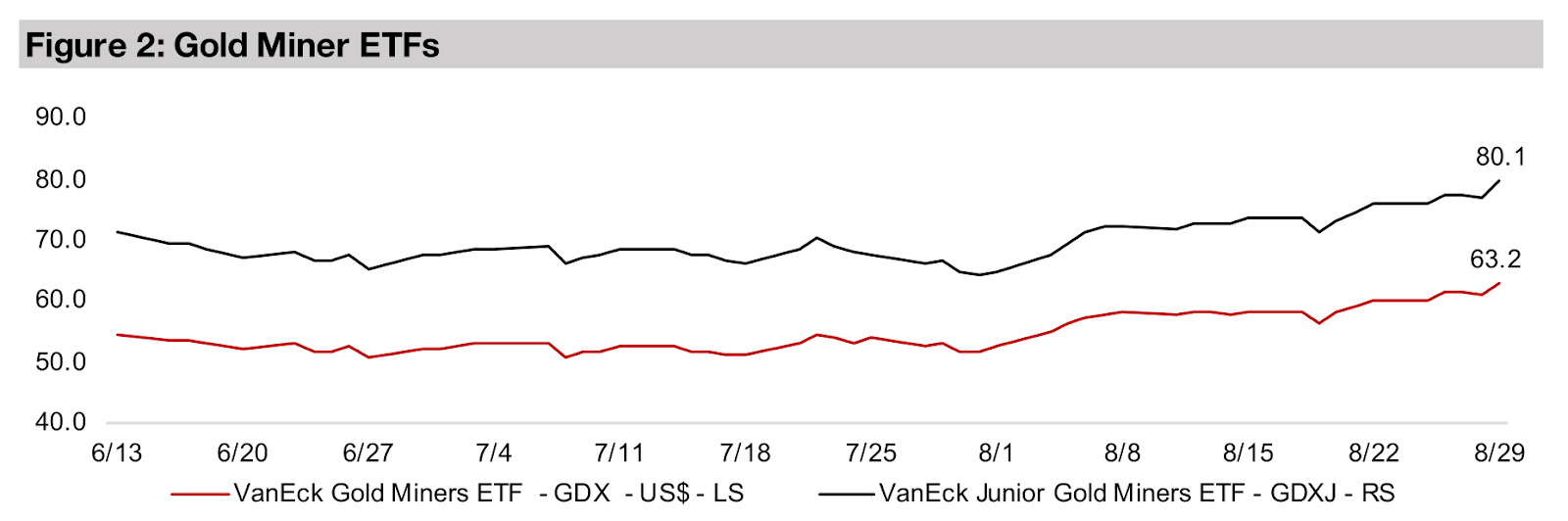

金属価格の継続的な上昇を受けて金鉱株が再び新高値を更新し、GDXとGDXJはともに5.0%急騰した。一方、株式市場はリスクオフに転じ、S&P500は0.6%上昇したものの、ナスダックは1.2%下落、ラッセル2000は0.5%下落した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

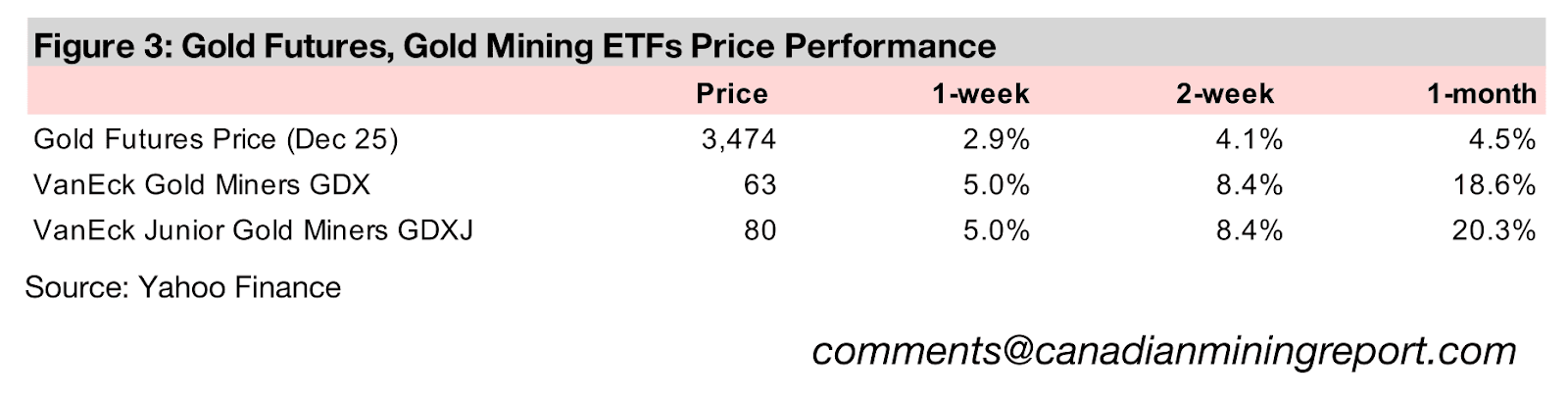

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.9%上昇し3474米ドルとなり、4ヶ月以上続いていた3200米ドル〜3400米ドルのレンジをついに決定的にブレイクアウトした。この期間中、3400米ドルを上回った過去3回の動きは1〜2日しか続かなかったが、今週は数日間この基準を上回って推移し、週末には史上最高値の3500米ドルを超えた。

これは主に、FRBが2025年9月会合でついに中央銀行利下げサイクルに参加するとの期待に牽引されたようだ。FRBは2025年の基準金利を4.33%に維持しており、これは現在主要中央銀行の中で最高水準で、英国が4.00%で接近しているのみ、ECBはすでに4.50%のピークから2.15%まで大幅利下げを実施している。

その他の主要経済ニュースでは、米国2025年第2四半期実質GDP成長率が3.3%と予想を上回り、2025年7月個人消費支出価格(PCE)指数は2025年6月の2.8%から2.9%に上昇し市場予想と一致した。PCE指数は比較的中立だったが、FRBの2.0%目標を依然として上回っており、力強いGDP数値は全体的にインフレ要因と見なされる可能性があり、両者の組み合わせも金価格を押し上げた可能性がある。しかし、これはFRBが利下げを思いとどまる程度の物価圧力を示すものではなかった。

金鉱株は新高値まで急騰し、GDXとGDXJはともに金属価格の上昇を受けて5.0%上昇した。このセクターは株式市場でのリスクオフの動きの兆候からも恩恵を受けた可能性があり、S&P500は依然として0.6%上昇したが、ナスダックは1.2%下落、ラッセル2000は0.5%下落した。

その他の貴金属では銀も1.3%上昇したが、プラチナムとパラジウムはそれぞれ1.9%、2.5%下落し、両者とも最近の急騰からの調整が続いている。主要ベースメタルの大部分は上昇し、鉄鉱石とニッケルがともに2.2%上昇、銅が1.1%上昇、亜鉛が0.2%小幅上昇した一方、アルミニウムのみがわずか0.3%下落した。

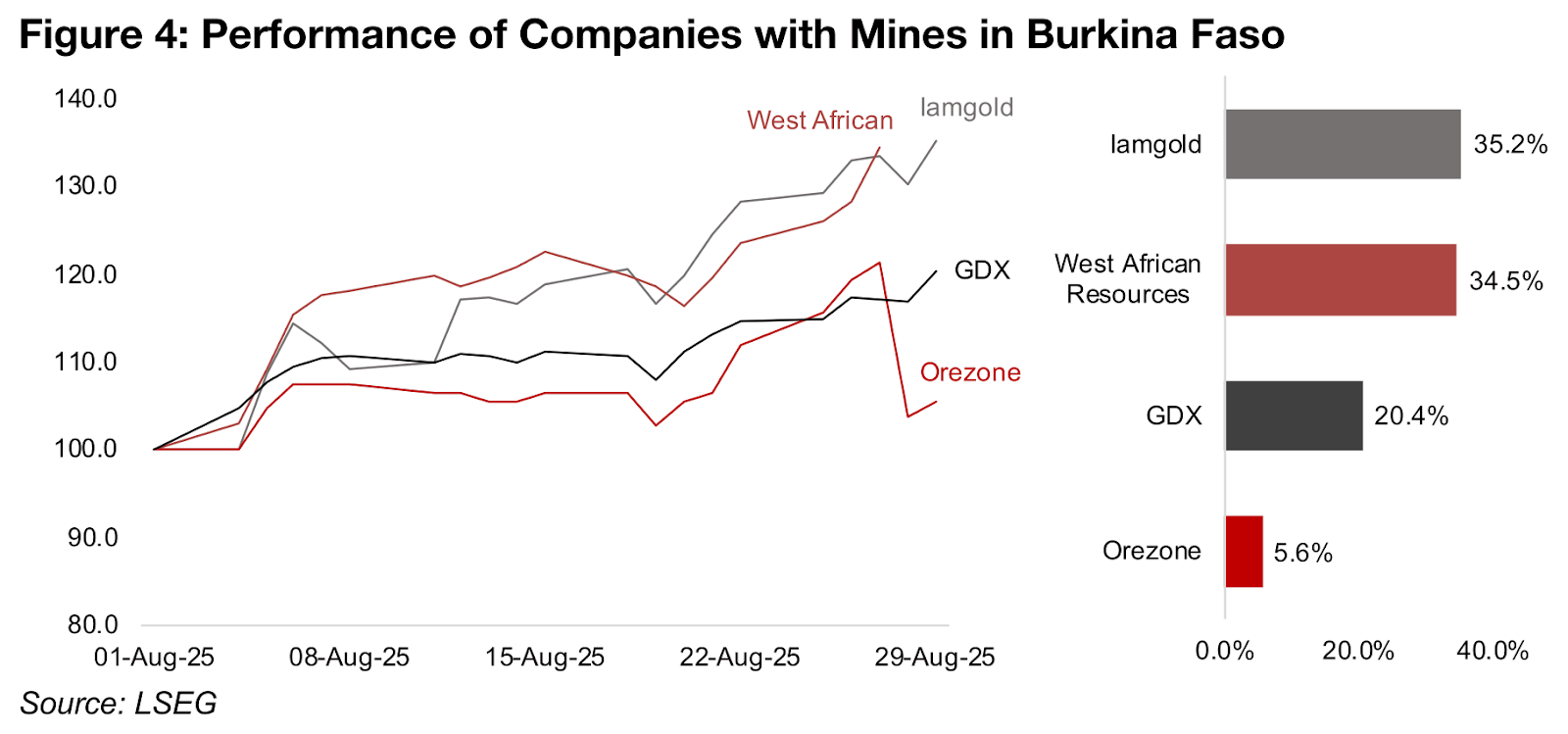

今週は多くの金鉱株が上昇した一方で、ブルキナファソでの事業比率が大きい一部の銘柄は大きな打撃を受けた。

その中には、同国でキアカ鉱山を運営するオーストラリアのウエスト・アフリカン・リソーシズ(West African Resources)が含まれ、木曜日に売買停止となり、金曜日も取引再開には至らなかった。

また、ボンボレ鉱山を運営するカナダのオレゾーン(Orezone)は当日14.5%急落した(図4)。もっとも、両社はいずれも今回の発表前である2025年8月には、金鉱株全体を代表するGDX ETFを上回るパフォーマンスを示していた。

これらの動きは、ブルキナファソ政府がウエスト・アフリカン・リソーシズからキアカ鉱山の追加35%を取得し、既存の15%フリーキャリー持分と合わせて保有比率を50%に引き上げると発表したことを受けて生じた。

この発表を受け、オレゾーンについてもボンボレ鉱山における大きな持分を強制的に取得される可能性があるとの懸念が広がり、同社は政府と連絡を取り協議を行ったと報告している。

一方、アイアムゴールド(Iamgold)もブルキナファソでエスカネ鉱山を運営しているが、同国への事業依存度が他の2社に比べてはるかに小さいため、株価は木曜日に一時的に下落したものの、金曜日には回復した。

図4:ブルキナファソに鉱山を持つ会社のパフォーマンス

この動きは、2024年7月にブルキナファソで発表された新鉱業法に続くもので、新設された国営産業会社ソシエテ・ド・パルティシパシオン・ミニエール・デュ・ブルキナ(SOPAMIB)が、従来の15%フリーキャリー持分に加えて鉱業プロジェクトの最低30%を取得することを認めた。

これは2025年6月に、英国のエンデバー(Endeavour)とリリウム・キャピタル(Lilium Capital)が運営する5つの資産(すでに生産中の2つの金鉱山ブーング(Boungou)とワニオン(Wahgnion)、および3つの探鉱ライセンス)がブルキナファソ政府に移転されたことに続くものだった。エンデバーがリリウムを買い手として資産を売却する当初の計画は完了せず、プロジェクトはSOPAMIBに移転された。

今回の動きは、この地域で進むより広範な政治運動の一環である。マリ、ブルキナファソ、ニジェールはサヘル諸国同盟(AES)を結成し、西アフリカ諸国経済共同体(ECOWAS)から脱退した。

背景には、2021年のマリ、2022年のブルキナファソ、2023年のニジェールにおける軍事クーデターがある。新政権の成立により、同盟諸国とフランスとの政治的関係は悪化し、ロシアからの支援へと軸足を移している。

さらに3カ国は一層の統合を計画しており、西アフリカ経済通貨同盟(ベナン、コートジボワール、ギニアビサウ、セネガル、トーゴが加盟)で現在使用されている西アフリカCFAフランとは異なる、新たな共通通貨を導入する可能性もある。加えて、金は3カ国すべての輸出額の大部分を占めており、金属資源のコントロールは新政権にとって資金調達上きわめて重要な意味を持つ。

この政治的転換により、マリの金鉱業界でも同様の混乱が発生し、2023年の新法では政府が鉱業プロジェクトの10%の株式を取得し、生産開始から最初の2年間で追加20%の持分、さらに5%を他の国内利益に配分することが規定された。これらの変更により、最終的にマリと同国でルールー・グントコ(Loulo-Gountoko)プロジェクトを運営していたバリック(Barrick)との間で対立が発生し、税務支払い請求をめぐる紛争で2024年11月に一部幹部が逮捕され、現在も継続している。

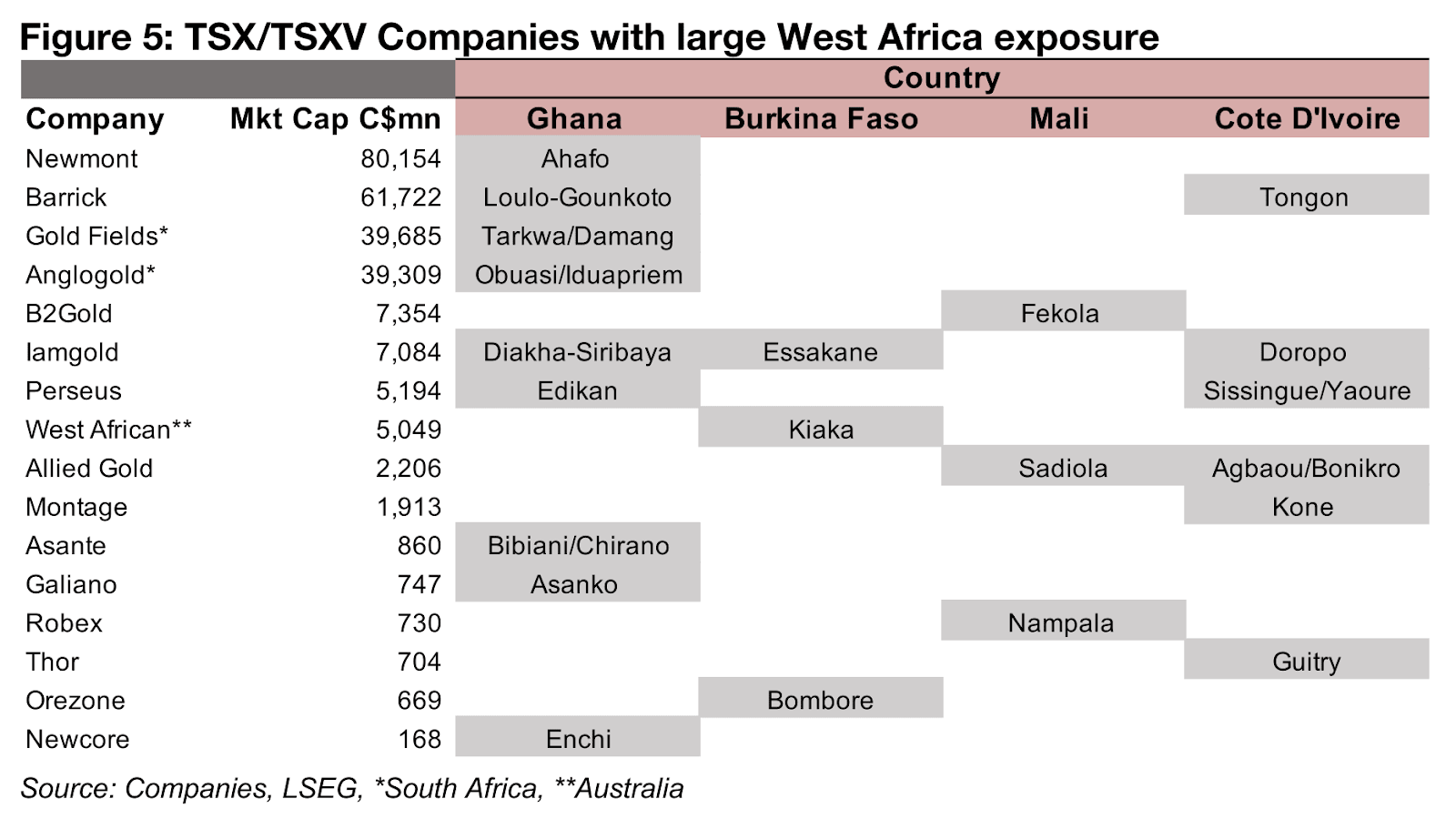

TSXとTSXVの企業は、ブルキナファソに加えて同地域に重要なエクスポージャーを持ち続けているが、その多くはAESに含まれないガーナとコートジボワールにある。しかし、B2ゴールド(B2Gold)、アライド・ゴールド(Allied Gold)、ロベックス・リソーシズ(Robex Resources)を含む複数の企業がマリで事業を展開しており、それぞれフェコラ(Fekola)、サディオラ(Sadiola)、ナンパラ(Nampala)鉱山を運営している(図5)。

特に後者の2社にとって、マリは事業の大きな割合を占めており、さらなる積極的な資源国有化が依然として大きなリスクとなる可能性がある。アフリカはカナダの鉱業投資の第2位の投資先で、2025年初頭時点で同大陸における同国の資産は370億カナダドルに達し、金に加えて銅セクターへの大規模投資も行われている。

図5:TSX/TSXVに上場し、西アフリカに大きな事業展開がある企業

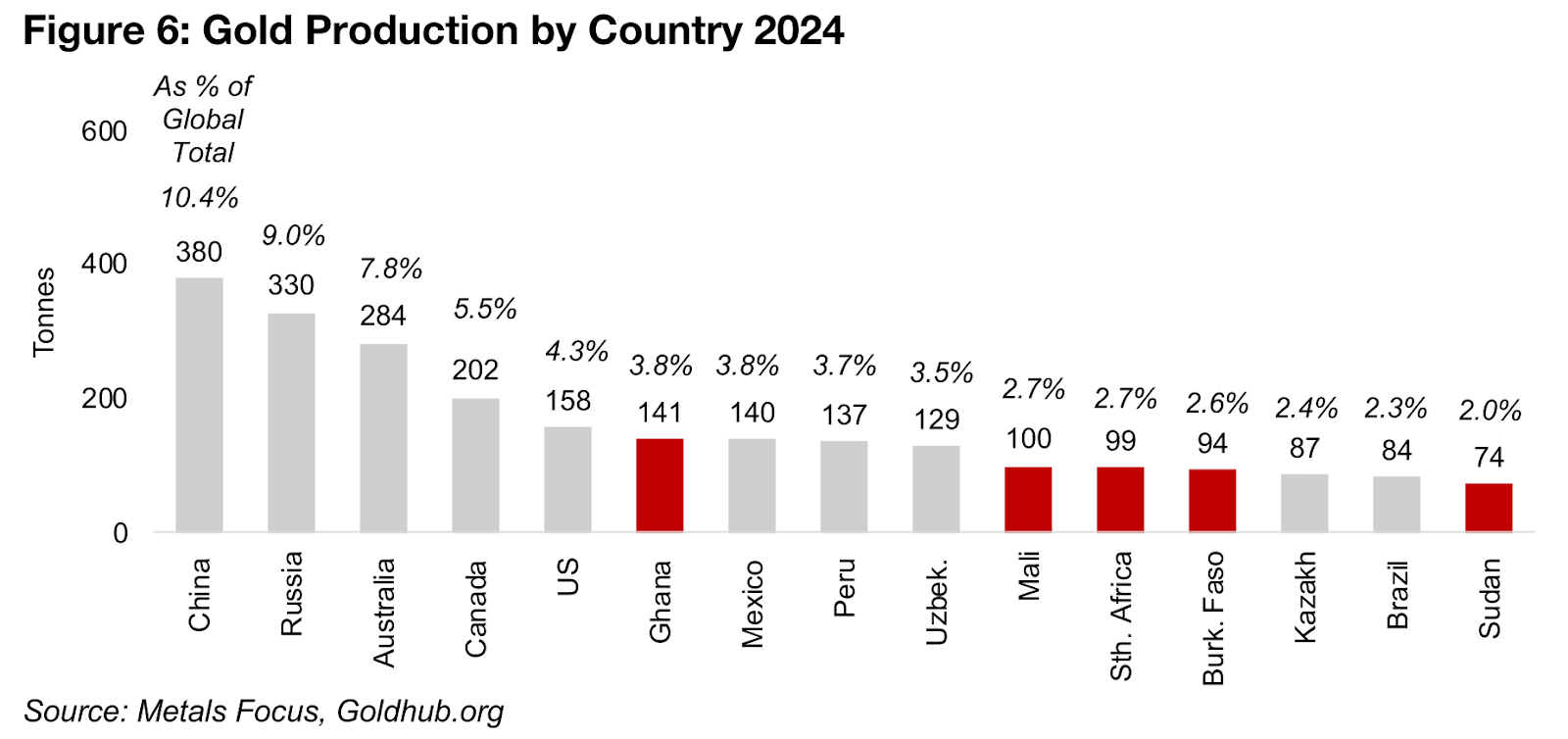

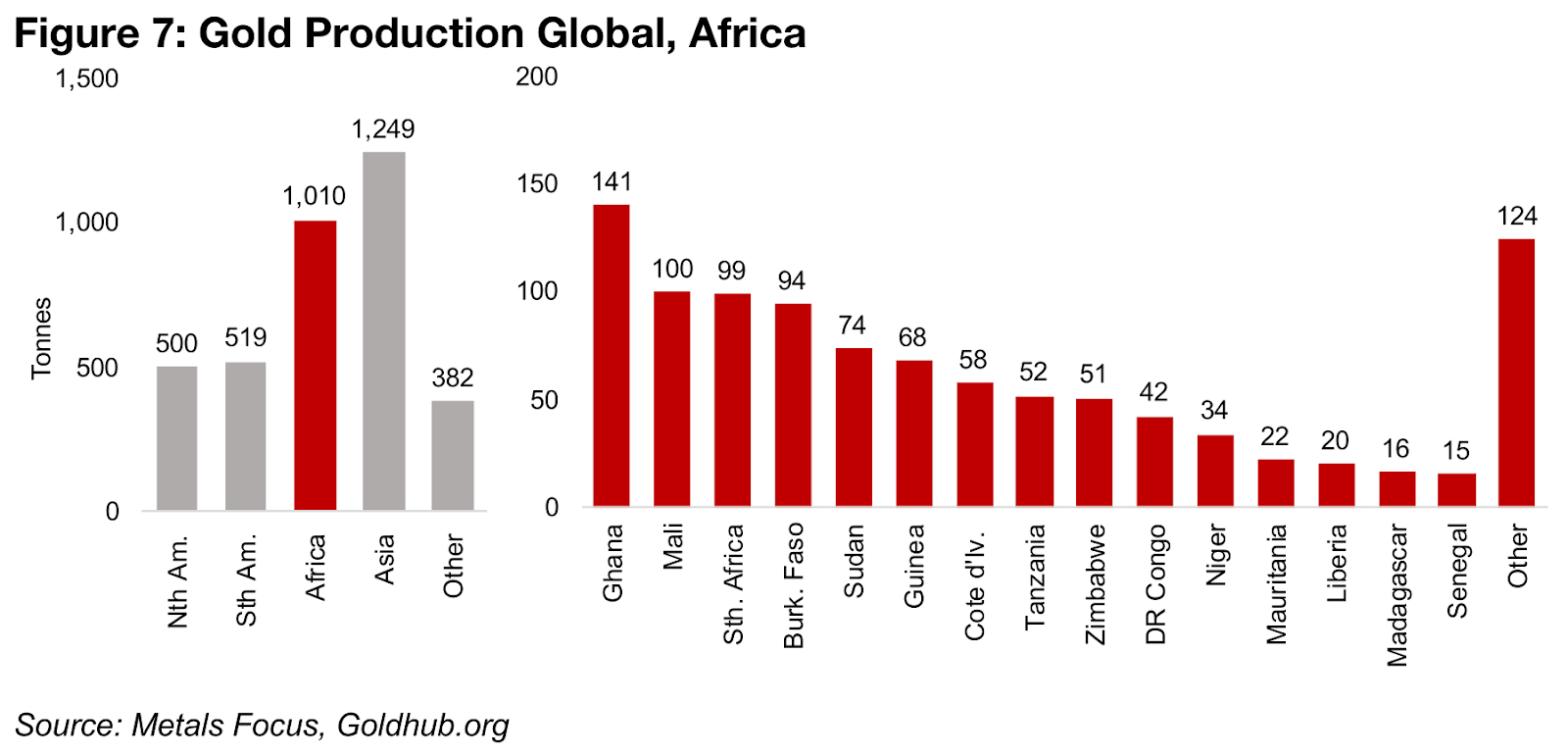

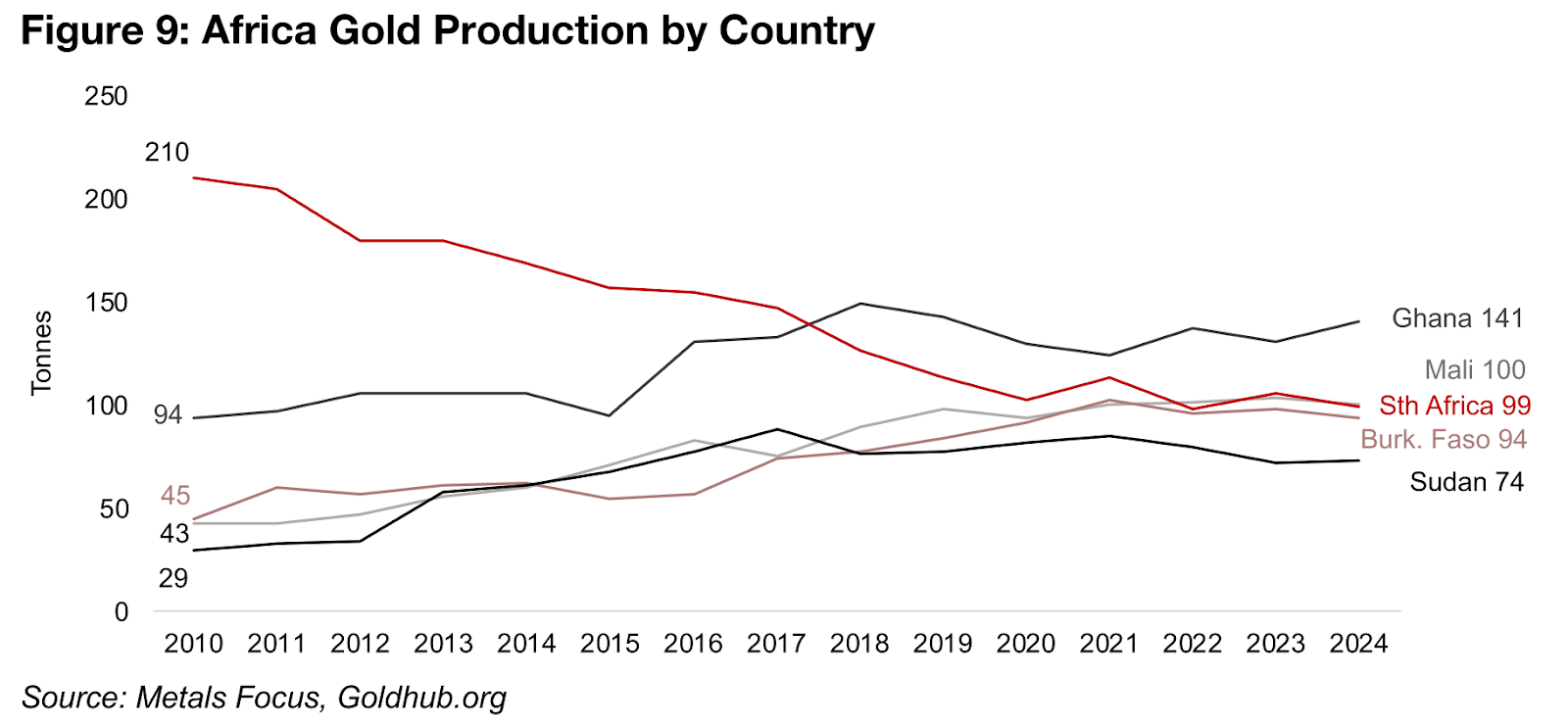

西アフリカは世界の金生産において大きな割合を占めており、その比率は今後さらに高まる見通しだ。アフリカ全体、特に西部地域の政治的動向は、世界の金市場にとってますます重要性を増している。ガーナ、マリ、ブルキナファソの3カ国は2024年の世界第6位、第9位、第11位の金生産国であり、それぞれ世界全体の3.8%、2.7%、2.6%を担っている(図6)。アフリカ全体では世界第2位の生産地域となっており、2024年の生産量は1,010トン。これはアジアの1,249トンに次ぐ規模で、南北アメリカ合計の1019トンをわずかに下回っている(図7)。

西アフリカの主要3カ国に加え、ギニア、コートジボワール、ニジェール、リベリア、セネガルも比較的大きな生産量を誇る。さらにアフリカ大陸には、南アフリカ、スーダン、ジンバブエ、コンゴ民主共和国、モーリタニアなど、西部以外にも複数の主要生産国が存在する。ただし近年は、政治的な不安定さや国民所得の低さを背景に、多くの国で探鉱や新規開発が制約されてきた。それだけに、今後は鉱業資産の大幅な成長余地が残されているとも言える。

図6:国別の金生産量(2024年)

図7:金の生産量(世界全体、アフリカ)

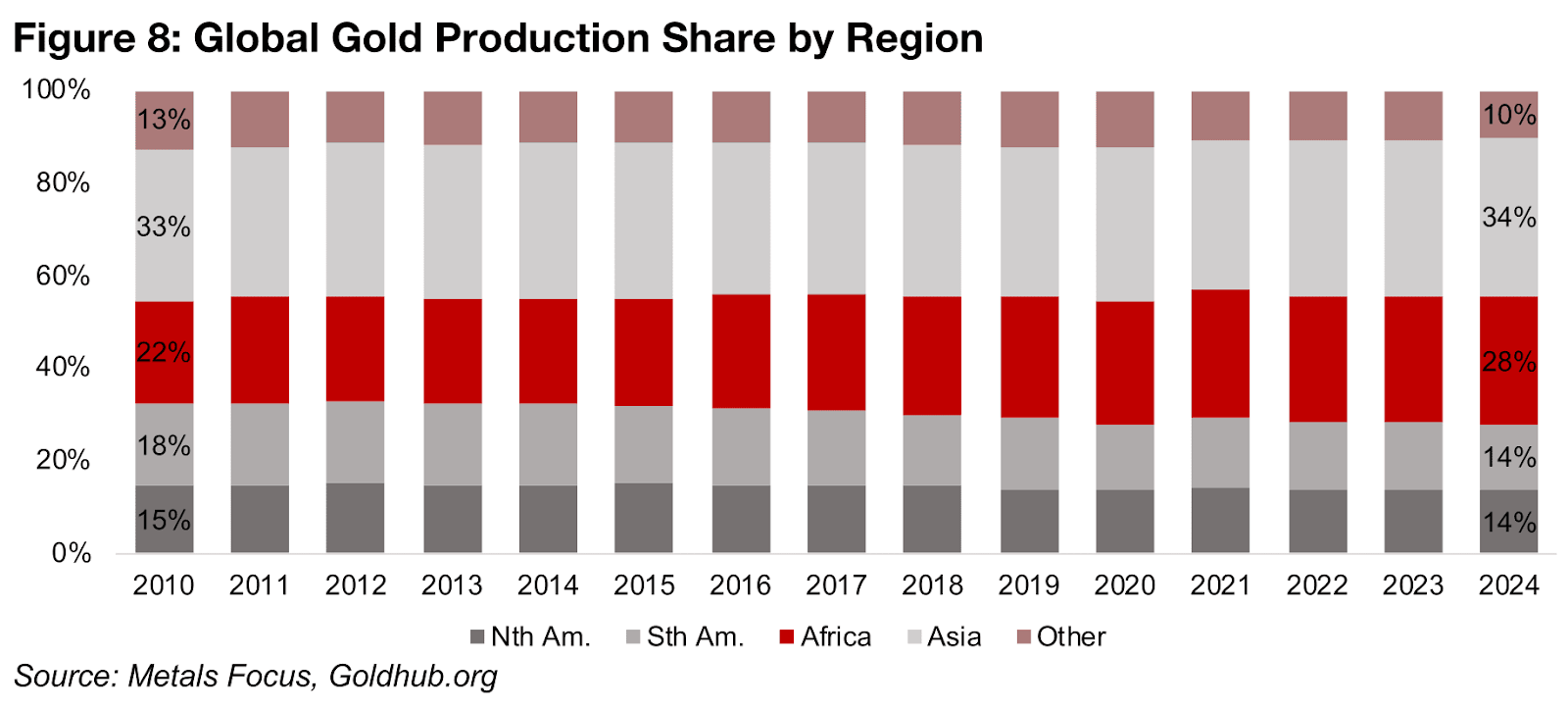

同地域は2024年の世界金生産量全体の28%まで上昇し、2010年の22%から増加した。アジアは34%でほぼ横ばい(2010年の33%から)、南北アメリカは14%(2010年の15%から)と18%から減少した(図8)。また、アフリカ内でも生産が大陸南部から西部へと大きくシフトしている。

南アフリカは2010年にアフリカの金産出量で215トンと明らかなリーダーだったが、2024年にはわずか99トンと半分以上減少した(図9)。対照的に、ガーナの生産量は2010年の94トンから2024年には141トンへと46トン増加し、アフリカで圧倒的なリーダーとなっている。

第2位、第3位のマリとブルキナファソの産出量はそれぞれ100トン、94トンとより少ないが、2010年以降の増加量は両国とも57トン、50トンとガーナを上回っている。もう一つのアフリカの大生産国であるスーダンも、2010年以降44トン増加し2024年には74トンとなった。

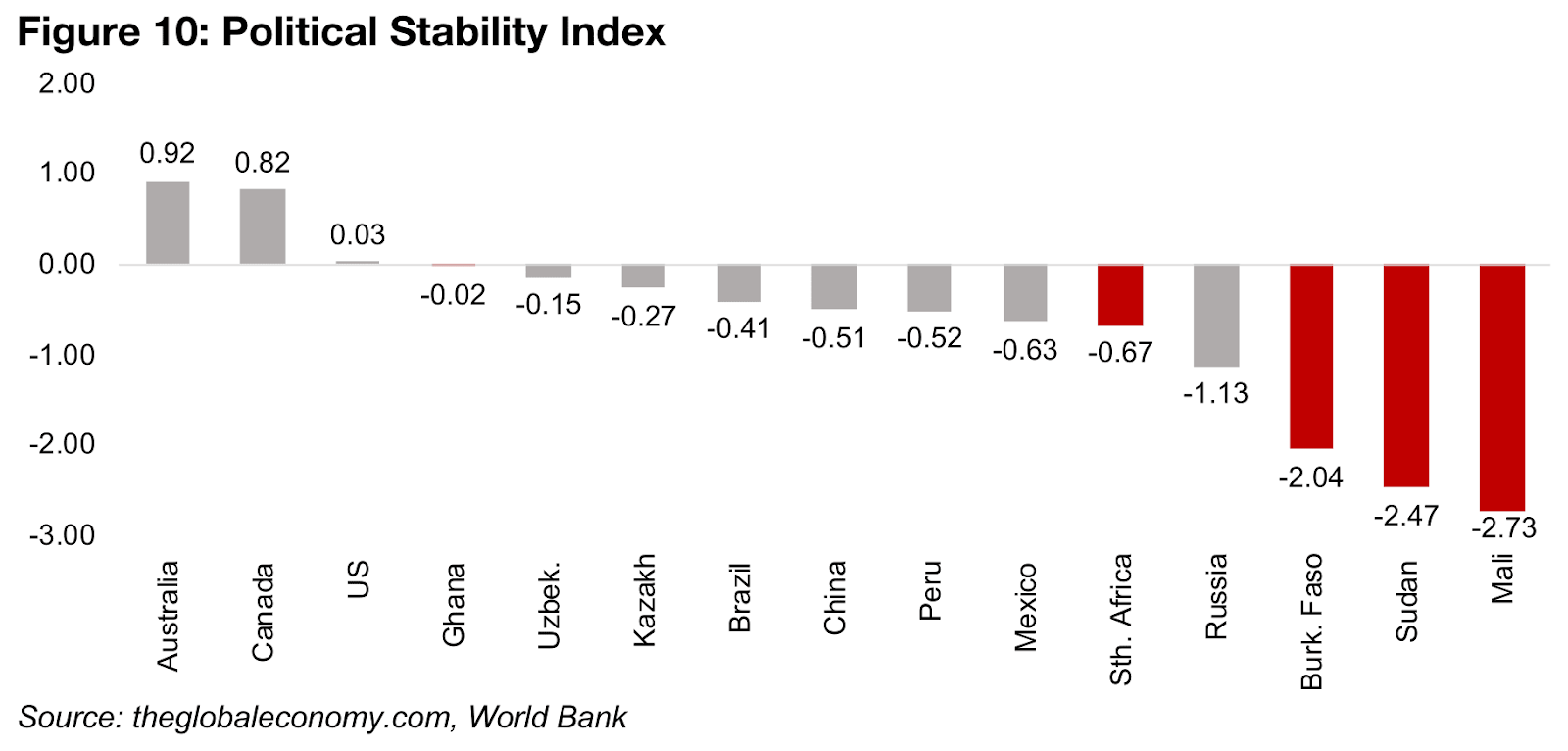

AES諸国での最近の動きは、アフリカやその他の発展途上地域でのプロジェクト開発の政治的リスクに特に焦点を当てることになった。世界銀行は各国の政治的安定性をランク付けしており、2.5を強固、-2.5を脆弱と見なしている。図6に示された主要世界生産国のうち、ブルキナファソ、スーダン、マリは明らかに最低評価で、それぞれ-2.04、-2.47、-2.73となっており、南アフリカはこれらをはるかに上回るものの、依然として-0.67とマイナスである(図10)。

ガーナは-0.02とゼロに近いはるかに高い評価を得ており、比較的中立的な政治情勢を示しており、これは米国の0.03に近い。しかし、明らかにカナダとオーストラリアは最大の金鉱業国の中で政治的安定性が際立っており、それぞれ0.82と0.92となっている。

カナダの鉱業会社は、そこに残る巨大な機会を考えるとアフリカ全体への投資を継続する可能性が非常に高いが、これらの最近の動きと世界的な資源ナショナリズムの高まりの傾向を受けて、より政治的に安定した国により多くシフトする可能性がある。

図8:地域別世界の金生産シェア

図9:アフリカ諸国における国別の金生産量

図10:政治安定指数

図11、12:メジャー金鉱株とTSXVのジュニア金鉱株

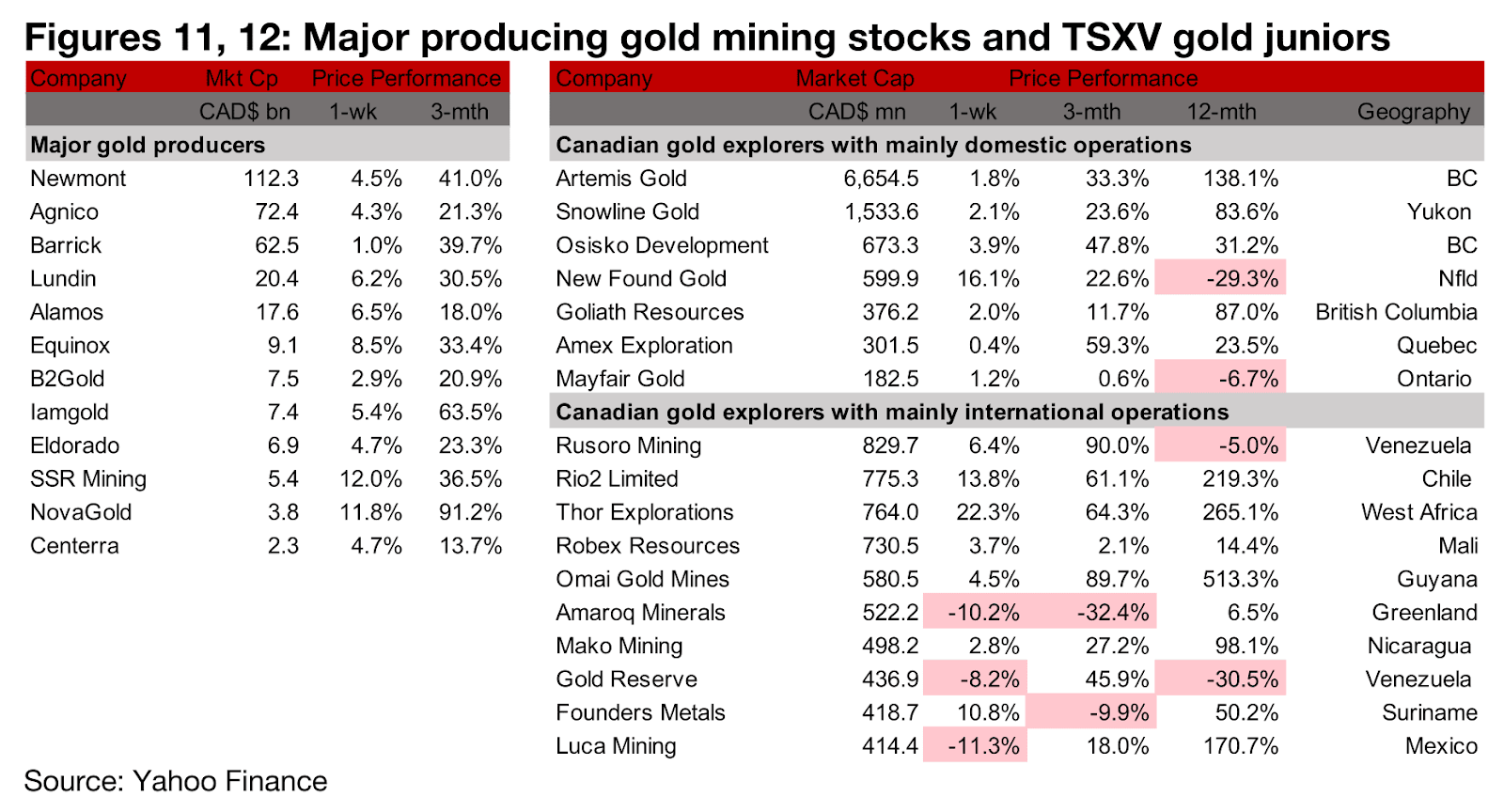

金属価格の急騰を受けて、大手生産会社とTSXV大型金鉱株の大部分が今週大幅な上昇を見せた(図11、12)。主に国内で事業を展開するTSXV金鉱会社では、ニューファウンド・ゴールド(New Found Gold)がエリック・スプロット(Eric Sprott)氏への2000万カナダドルの私募を完了し、同氏の持分を会社の23.1%まで増加させた。

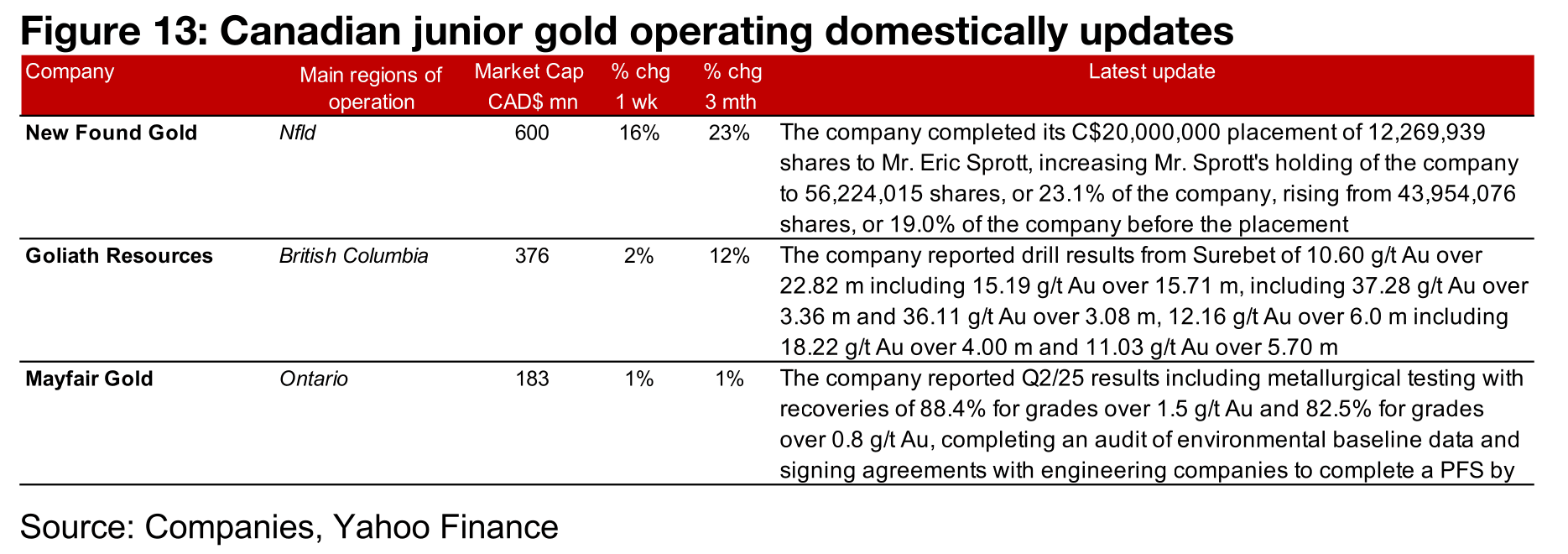

ゴライアス・リソース(Goliath Resources)がシュアベット(Surebet)での掘削結果を報告し、メイフェア・ゴールド(Mayfair Gold)が2025年第2四半期業績を報告、冶金テストとベースライン環境データの監査が完了し、PFS推進のためエンジニアリング会社との契約を締結した(図13)。

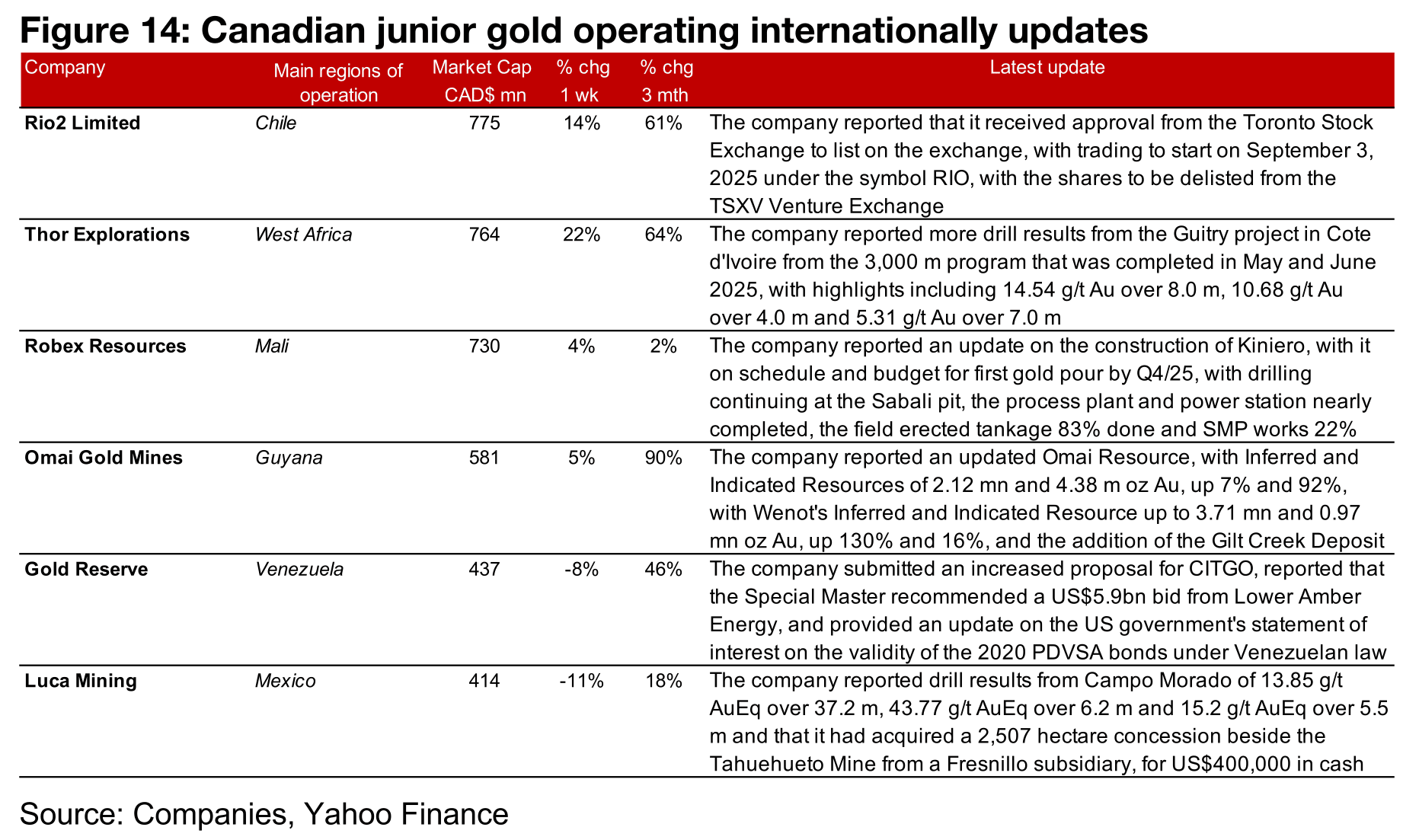

主に海外で事業を展開するTSXV金鉱会社では、リオ2(Rio2)が今週TSXでの取引を開始し、ソー・エクスプロレーションズ(Thor Explorations)がギトリ(Guitry)での掘削結果を報告、ロベックス・リソーシズ(Robex Resources)がキニエロ鉱山での建設に関するアップデートを提供した。

オマイ・ゴールド(Omai Gold)がウェノット(Wenot)の増加とギルト鉱床の追加を含む更新された資源推計を報告し、ゴールド・リザーブ(Gold Reserve)がCITGOに対してより高い新たな入札を提出、特別管財人からローワー・アンバー・エナジー(Lower Amber Energy)のより低い新入札を通知され、2020年PDVSA債券の有効性に関する米国政府の利害関係表明のアップデートを提供し、ルカ・マイニング(Luca Mining)がキャンプ・モラドでの掘削結果を報告した(図14)。

図13:カナダ国内におけるジュニア金鉱会社の最新情報

図14:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。