本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

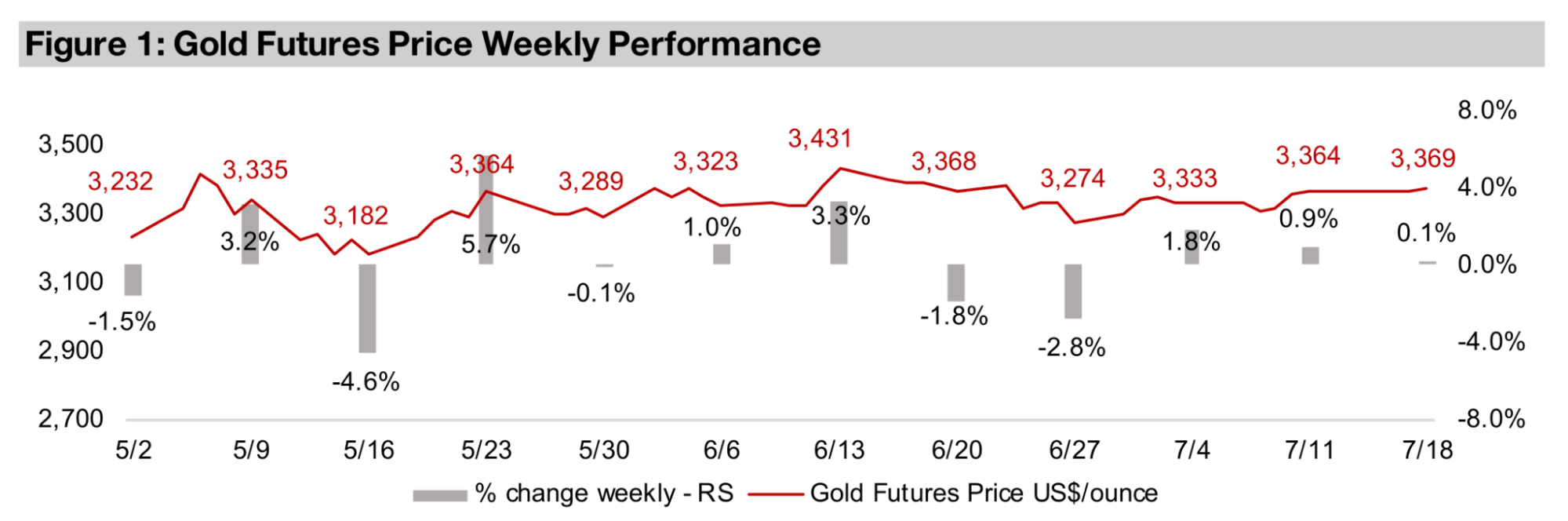

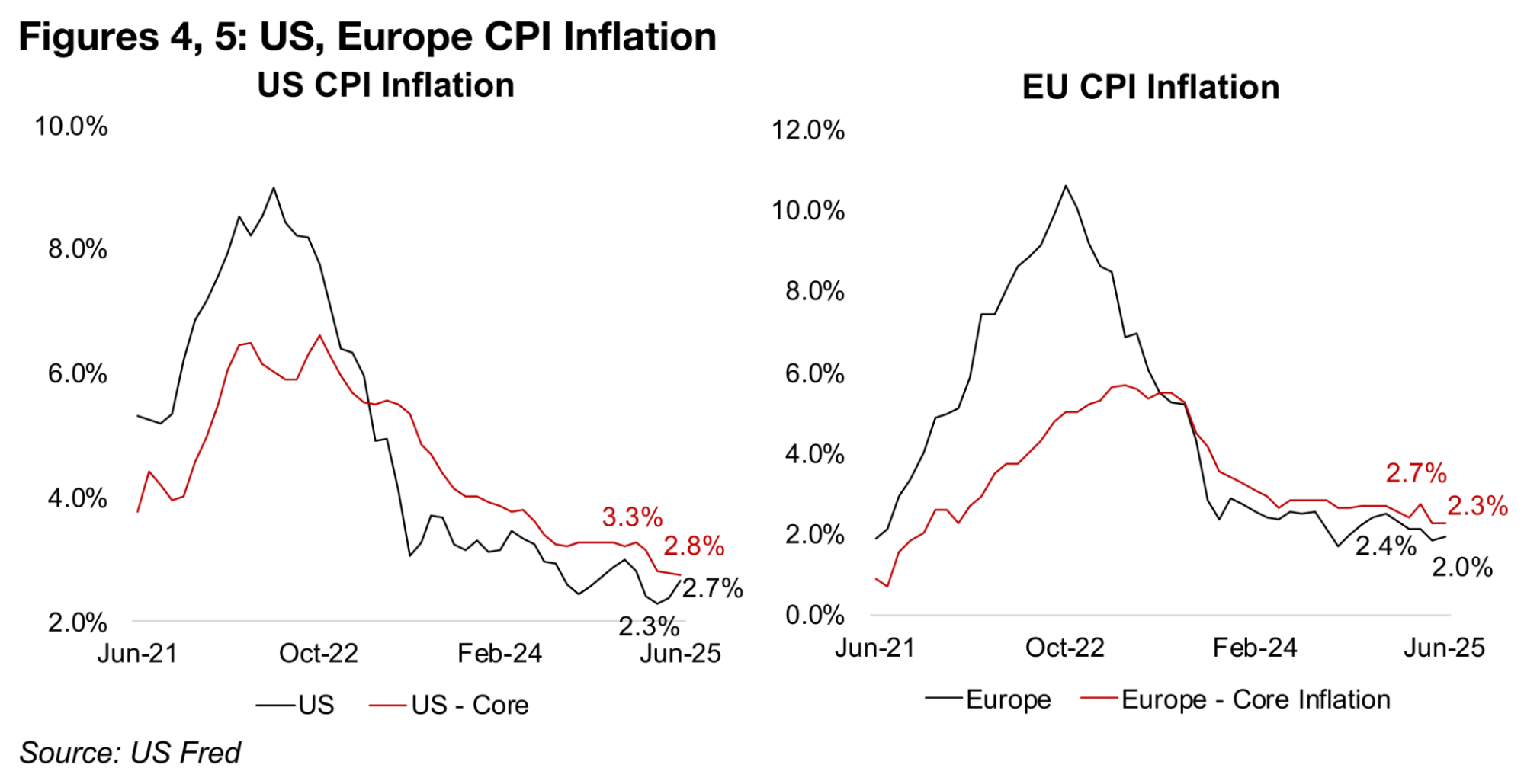

金価格はほぼ横ばいで0.1%上昇し、1トロイオンスあたり3369米ドルとなり、3か月以上続いている3200〜3400米ドルのレンジの中点付近で5週間にわたって安定を保っている。主要な経済指標である米消費者物価指数(CPI)インフレ率は予想と一致していた。

今週は、金価格の停滞が過去の一部のサイクルの急騰急落を回避する可能性と、TSXV金鉱株時価総額トップ20の生産会社へのシフトについて考察する。探査会社のシェアは過去5年間と比較して非常に低い水準まで低下している。

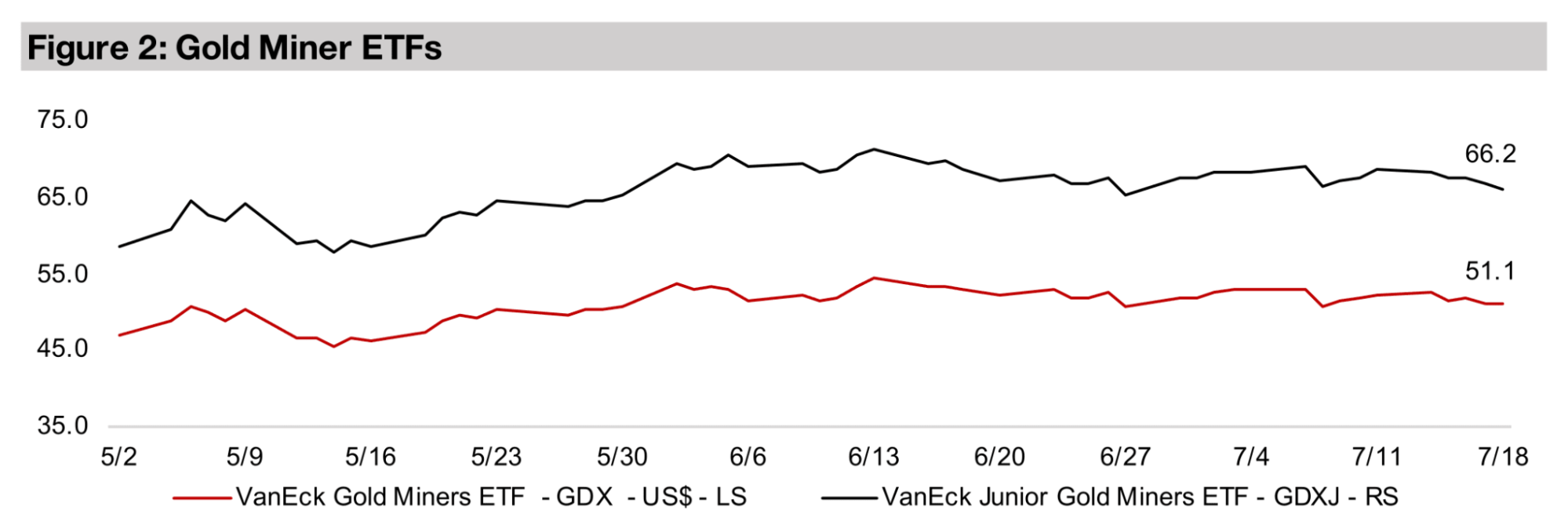

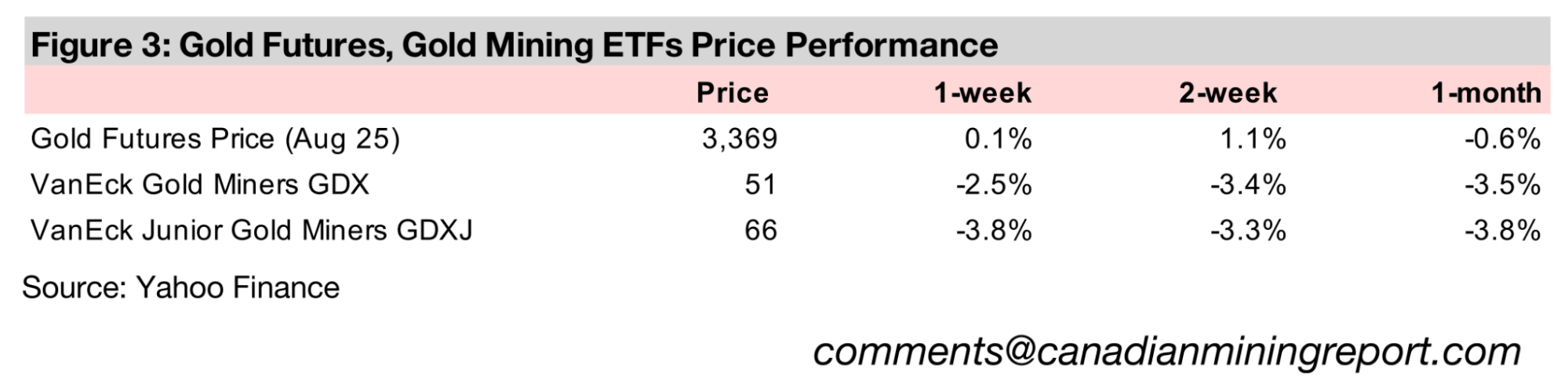

金属価格が横ばいで市場でリスクオンの動きが継続する中、金鉱株は下落し、GDXは-2.5%下落、GDXJは-3.8%下落した。S&P500は0.8%上昇、ナスダックは1.5%上昇し、両指数とも史上最高値を更新した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格はほぼ横ばいで、わずか0.1%上昇し3369米ドルとなった。金属は3か月以上にわたって3200〜3400米ドル付近のレンジで値固めを続けており、6週間にわたって中央値に極めて近い水準を維持している。主要な経済ニュースは米消費者物価指数(CPI)インフレ率で、予想と一致する穏やかな上昇を示し、市場でのリスクオンが継続した。

S&P500は0.8%上昇、ナスダックは1.5%上昇し、両指数とも史上最高値を更新した。しかし、金価格の安定と、2025年に14.8%上昇している守勢的な公益事業セクターの0.8%上昇が示すように、市場は依然としてこれらの動きをヘッジし続けており、注目すべきは公益事業セクターがテック株の12.6%上昇を依然として上回っていることである。

米国の総合CPIインフレ率は2か月連続で上昇し、2025年4月の低水準2.3%から2.7%となったが、コアインフレ率は2.8%まで低下を続けており、これは連邦準備制度理事会(FRB)の2.0%目標をやや上回る水準である(図4)。

欧州の総合CPIインフレ率は2025年6月にわずかに上昇したものの、最近の高値である2025年3月の2.4%から低下している(図5)。欧州のコアインフレ率は今年全体的に低下傾向を続けており、2025年4月の2.7%への一時的な上昇後、2025年6月には2.3%となり、欧州中央銀行の目標である2.0%に近づいた。

米国のインフレ率反発により、FRBは金利引き下げに慎重な姿勢を維持しており、2025年4月以降、基準金利を4.33%で据え置いている。FRBは、2025年8月1日開始予定の新たな大規模関税引き上げによる潜在的なインフレ効果について懸念を続けている。

これは金利引き下げを求める米国大統領からの批判を招き、FRB議長の解任説まで浮上したが、現政権はこれを否定している。しかし、現FRB議長の任期が2026年5月に終了することから、その時点で交代する可能性は非常に高いとみられる。

図4、5:アメリカとヨーロッパのCPIインフレ率

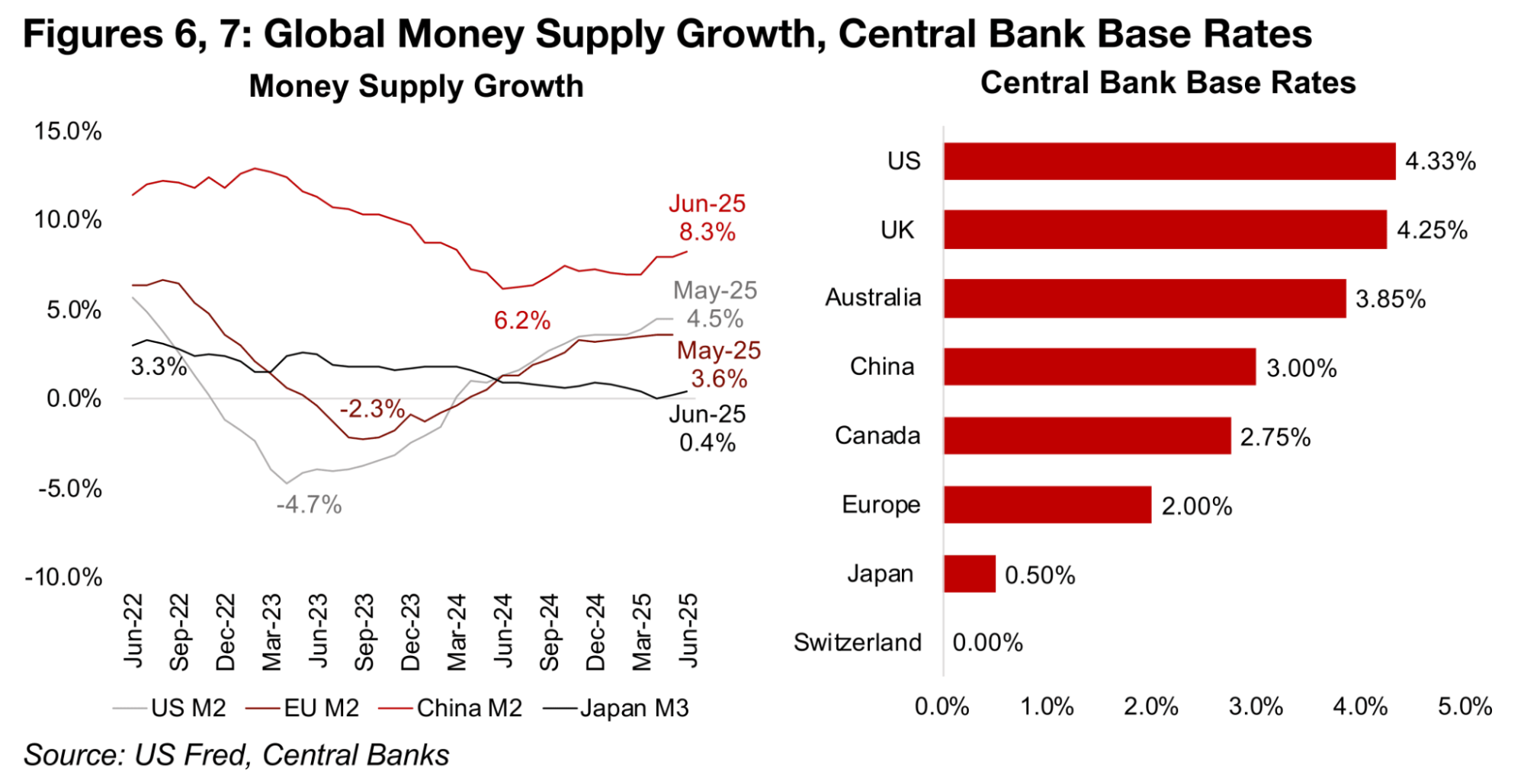

主要中央銀行と市場は関税の潜在的なインフレ効果に焦点を当てているが、価格上昇リスクを悪化させるもう一つの主要な要因として、世界のマネーサプライの大幅な継続拡大がある。

米国のM2マネーサプライ(実体経済で流通可能な資金量)は2025年6月に4.5%上昇し、2023年6月の低水準-4.7%から2年間上昇傾向にあり、中国のM2成長率は先月8.3%で、1年前の低水準6.2%から上昇している(図6)。

欧州のM2は2025年6月に3.6%上昇し、2023年9月の低水準-2.3%から回復している。世界4大マネーサプライのうち、日本のみが成長率の下降傾向を示しており、2022年7月の3.3%から2025年6月には0.4%となっている。

米国のM2マネーサプライの増加は、FRBが今年金利を据え置いているにもかかわらず継続しており、これは同国が世界の他の多くの国と歩調を合わせて利下げを開始した場合、さらに急速に拡大する可能性があることを示唆している。

欧州中央銀行とカナダは過去1年間ですでに金利を半分に引き下げ、それぞれ2.0%と2.75%とし、スイスはゼロ金利に戻している(図7)。中国は数年間にわたって段階的に金利を引き下げ3.0%に達し、英国とオーストラリアもより段階的に引き下げ、それぞれ4.25%と3.85%としている。

このような世界のマネーサプライの大幅な増加はインフレを引き起こす可能性があり、関税と相まって、3年間続いたCPIの低下が反転し始める可能性がある。これが、IMFが2025年に予測しているように、比較的弱い世界経済成長と結びつけば、スタグフレーションの時代を意味する可能性がある。

これにより、米国のFRBは経済成長を促進するために金利を引き下げたいが、高インフレにより大幅な引き下げが制約されるという困難な立場に置かれる可能性がある。しかし、金価格にとって、これは必ずしもネガティブなシナリオではない。金は歴史的に1970年代半ばから1980年代初頭の大規模なスタグフレーション期間中に好調なパフォーマンスを示している。

図6、7:世界のマネーサプライ成長率、中央銀行の基準金利

過去3か月間の金価格の値固めは、金属にとって必ずしもネガティブではないと考えている。放物線的な上昇が継続していれば、深刻な反落を招く可能性があったからである。最近延長された低ボラティリティの期間は、金の歴史的な上昇局面では実際には極めて稀であり、過去1年間の金の動きが強固なファンダメンタルサポートを持ち、投機的バブルになっていないことの証拠である。

金価格の急騰の歴史を見ると、2024年11月から2025年4月までの158日間で33%上昇したことは、過去の一部の金価格急騰と比較して実際には比較的段階的で抑制されたものであった。

最も激しい金価格の動きは1979年11月から1980年1月で、わずか55日間で116%急騰し、その後大きな下落に直面した。より最近でも短期間での強い上昇があったが、上昇率ははるかに小さく、2020年6月から8月にかけて62日間で23%上昇、2022年2月から3月にかけて33日間で14%上昇した。1970年代後半から1980年代初頭の急騰と同様のレベルで109%の上昇もあったが、これは2009年7月から2011年8月までの784日間とはるかに長い期間を要した。金の他の主要な歴史的急騰は2007年8月から2008年3月の間で、209日間で54%上昇した。

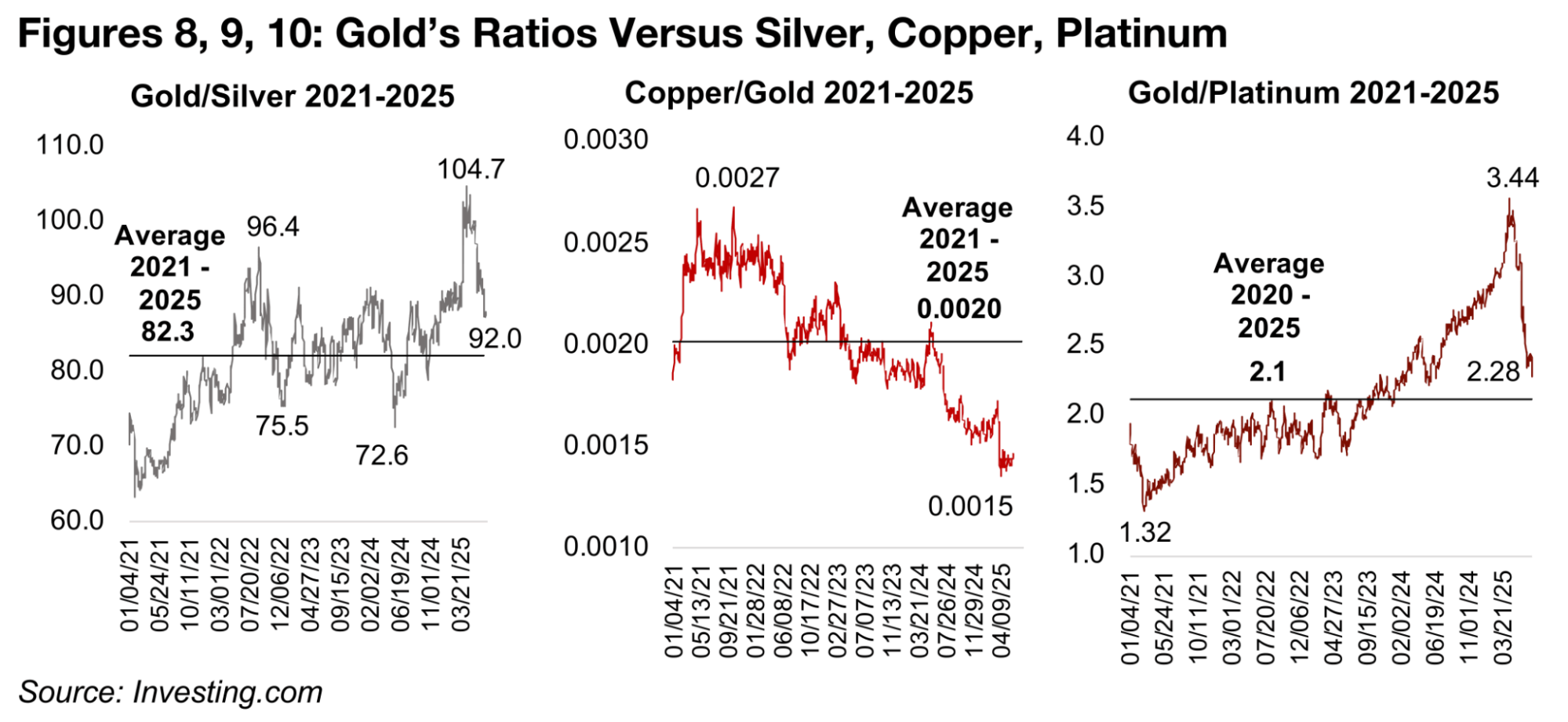

今年初め、いくつかの主要な類似商品に対する金の比率が極端な水準に達していることを懸念しており、これは金価格が下落するか、これらの他の資産が上昇して、より均衡を取り戻す必要があることを示唆していた。金対銀と金対プラチナの比率については、後者の結果となり、これらの金属の価格が最近数か月で急騰した。

金銀比率は4月下旬に104.7倍でピークを付け、92.0倍まで戻しており、2021年以降の平均82.3倍をやや上回っている(図8)。金対プラチナは2025年4月の3.44倍から2.28倍に低下し、これも2021年以降の平均2.1倍をやや上回っている(図10)。銅対金は回復しておらず、0.0015と安値近辺にあり、2021年以降の平均0.0020を大きく下回っている(図9)。

図8、9、10:銀、銅、プラチナに対する金の比率

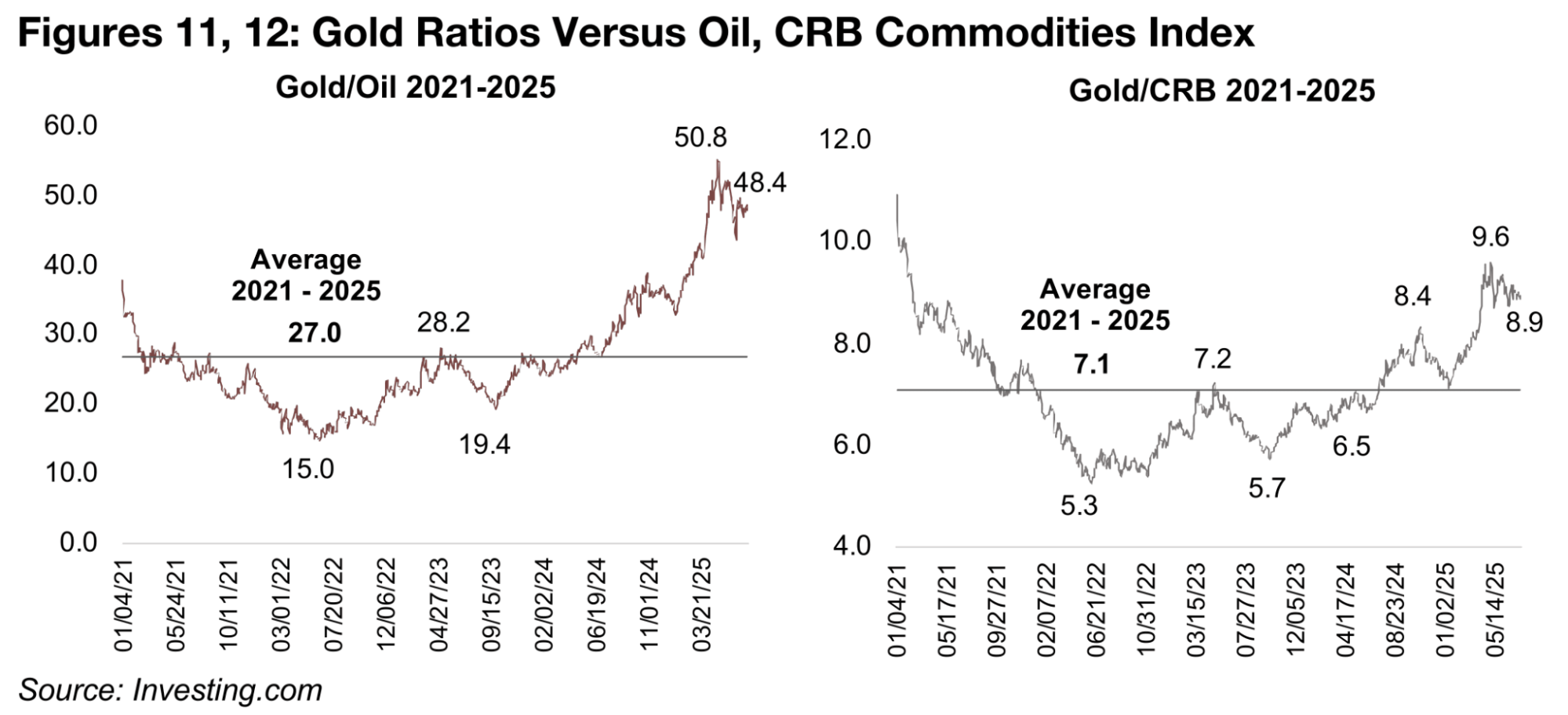

金と原油の比率は48.4倍で、50.8倍のピークから低下したものの、2021年以降の平均27.0倍の約2倍の水準を維持している。これは主に世界的な原油生産の高水準が価格を押し下げていることによるものである(図11)。金とCRB商品指数(原油・金・穀物・金属などの価格をまとめて平均した指数)の比率は8.9倍で、9.6倍のピークから低下し、2021年以降の平均7.1倍をわずかに上回る程度となっている(図12)。

これは最近のピーク時でも、金が商品に対して深刻な水準で過大評価されていることを示すものではなく、CRB指数の大幅な反発がなくても、この比率が最近の平均まで低下する可能性がある。

図11、12:原油、CRB商品指数に対する金の比率

ここから金価格の潜在的な下落を考える際、まず過去3か月間維持されてきた3200米ドル〜3400米ドルのレンジの底値に注目する。これは現在の水準から約150米ドルの下落を示すことになる。平均回帰を考慮すると、2025年平均に基づく安値は3099米ドルとなり、より弱気なケースでは2020年以降の平均を用いて2048米ドルとなる。

経済・地政学的リスクが依然として極めて高い水準にあることを考えると、この低い価格は非常に可能性が低いように思われるが、この5年平均を究極の下値として用いたとしても、2000米ドル未満の金価格の時代は永久に終わった可能性があることを示している。

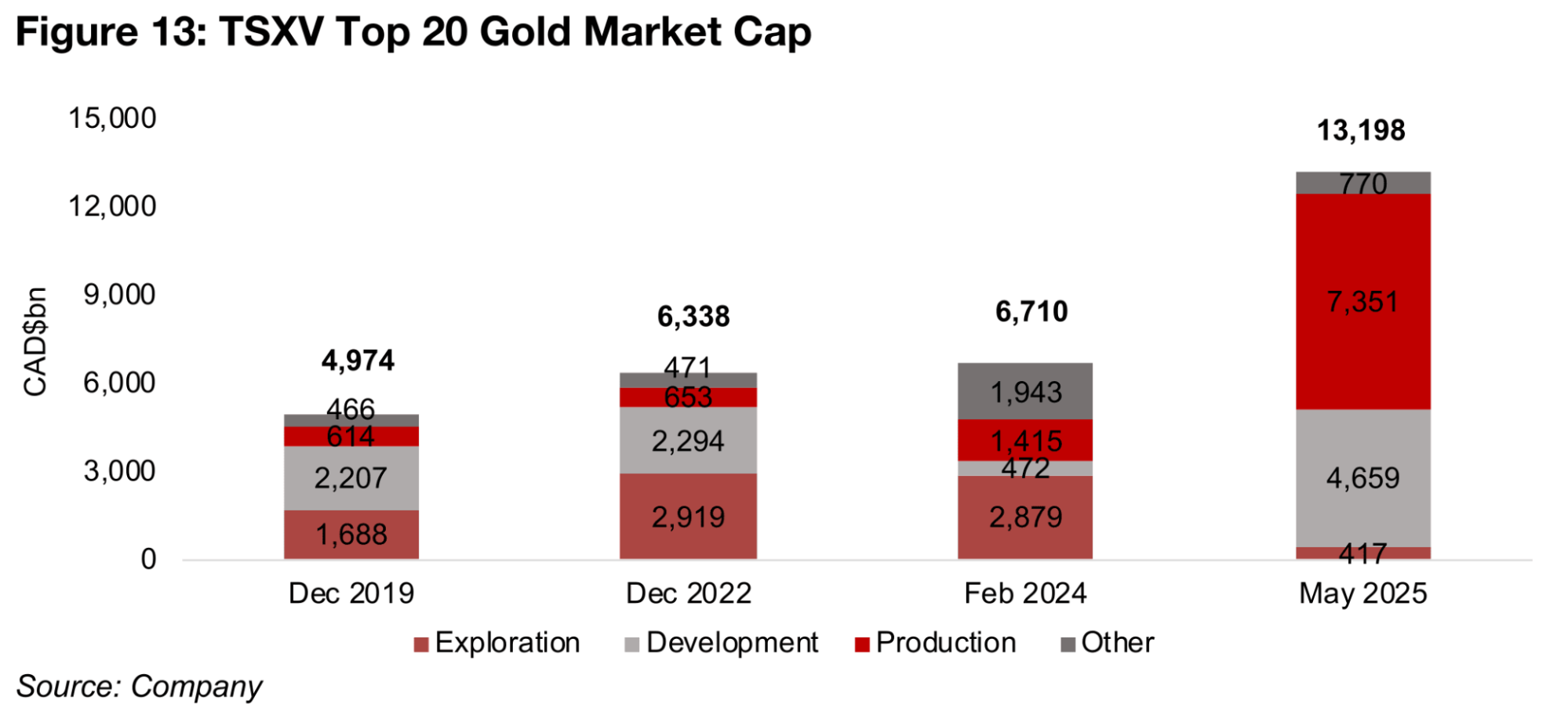

金価格の上昇により、TSXVゴールド時価総額上位20社の時価総額は2025年5月時点で132億カナダドルと今年大幅に急増した(図13)。この大部分は実際には単一銘柄であるアルテミス(Artemis)によるもので、2025年5月の巨大なブラックウォータープロジェクトでの商業生産開始により、2025年5月時点で約50億カナダドルの時価総額を記録している(その後約60億カナダドルまで上昇)。

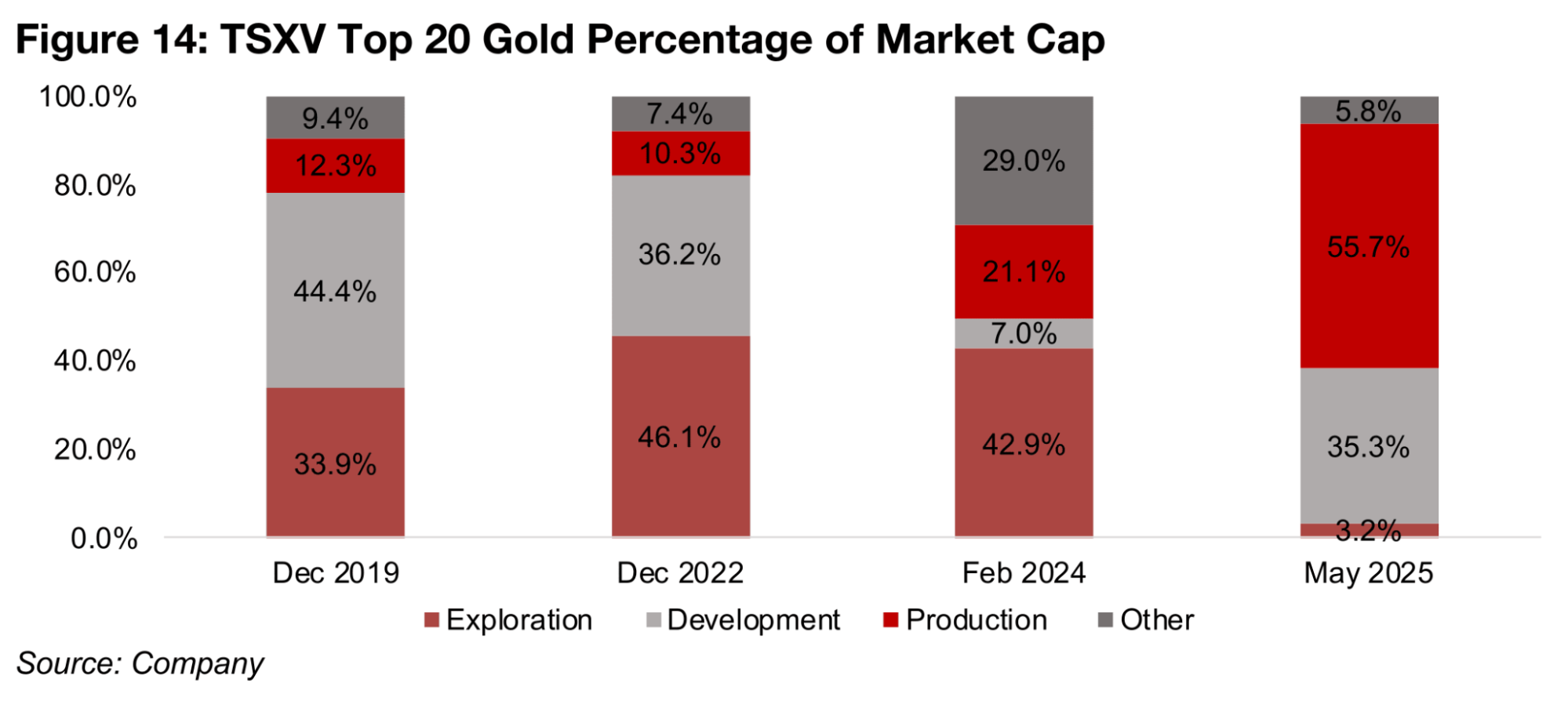

これは、TSXVゴールド時価総額上位20社における生産段階にある企業の割合が、2024年のわずか20%から56%へと上昇した主要な要因となっている(図14)。しかし、生産段階にある他の複数の企業も大幅な上昇を見せており、過去5年間と比較して2025年のTSXVゴールド時価総額上位20社では後期段階企業への大幅なシフトが見られ、これは市場全体がよりリスク回避的になっていることと一致している。

図13:TSXV金関連企業の時価総額トップ20

図14:TSXV金関連企業 上位20社の時価総額シェア

TSXVゴールド時価総額上位20社の構成における今年の極端な変化の一つは、探査段階企業の割合の急落で、わずか3.2%となった。これは2022年と2024年には依然として40%を超え、2019年には34%を超えていた水準からの大幅な低下である。開発段階企業の割合も回復し、2024年2月のわずか7.0%から35.3%となった。

これは2019年と2022年の約30%〜40%の水準に戻ったことになる。「その他」企業は2024年初頭にはTSXVゴールド上位20銘柄の時価総額の非常に大きな29%を占めるようになっていた。これらは「訴訟」銘柄で、ガブリエル・リソース(Gabriel Resources)、ゴールド・リザーブ(Gold Reserve)、ルソロ・マイニング(Rusoro Mining)であり、いずれも長期の法的手続きに関与しており、実際にはプロジェクトを積極的に開発していなかった。

これらの銘柄の一つであるガブリエル・リソースは、法的手続きから期待された結果や裁定を得られず、株価が暴落してTSXVゴールド上位20社の「その他」セグメント市場を押し下げた。現在このセグメントは、今年法的ケースで進展を見せ時価総額が上昇したゴールド・リザーブとルソロ・マイニングで構成されている。

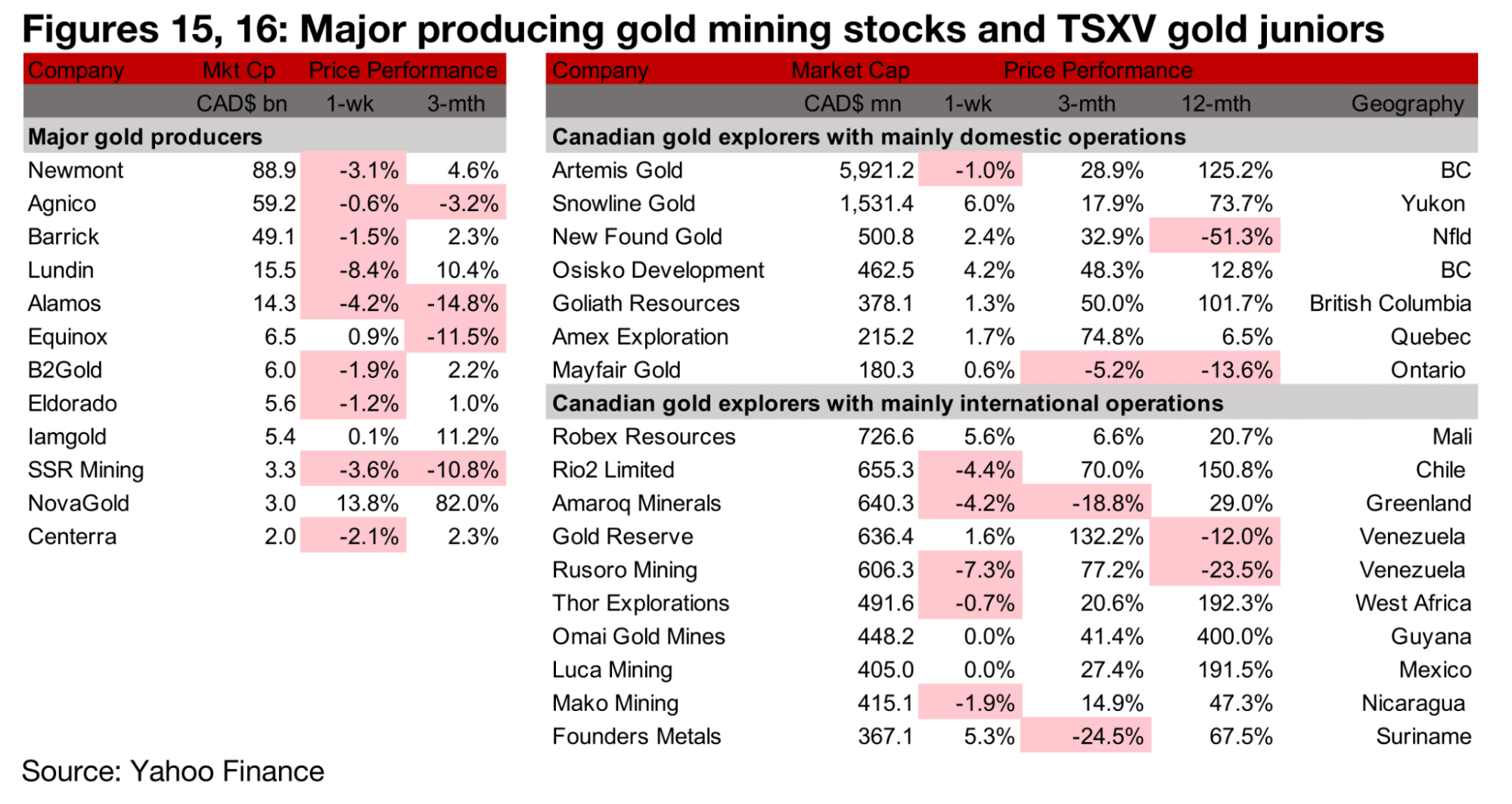

図15、16:メジャー金鉱株とTSXVのジュニア金鉱株

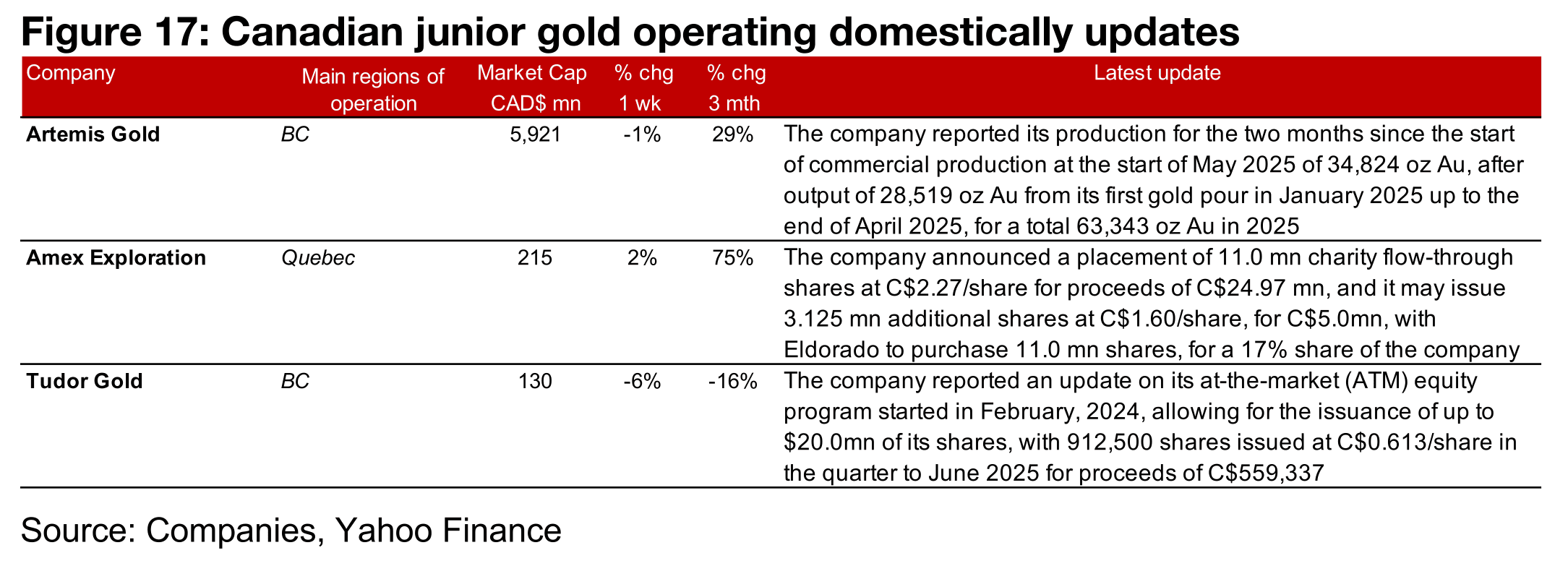

メジャー金鉱会社は大半が下落し、TSXVの金鉱株は上昇と下落が入り混じる展開となった。主に国内で事業を展開するTSXV金鉱会社ではアルテミス・ゴールド(Artemis Gold)が商業生産開始から最初の2か月間の生産量を報告し、アメックス・エクスプロレーション(Amex Exploration)が2500万カナダドルの第三者割当増資を発表、チューダー・ゴールド(Tudor Gold)が随時株式発行プログラムの最新情報を提供した(図17)。

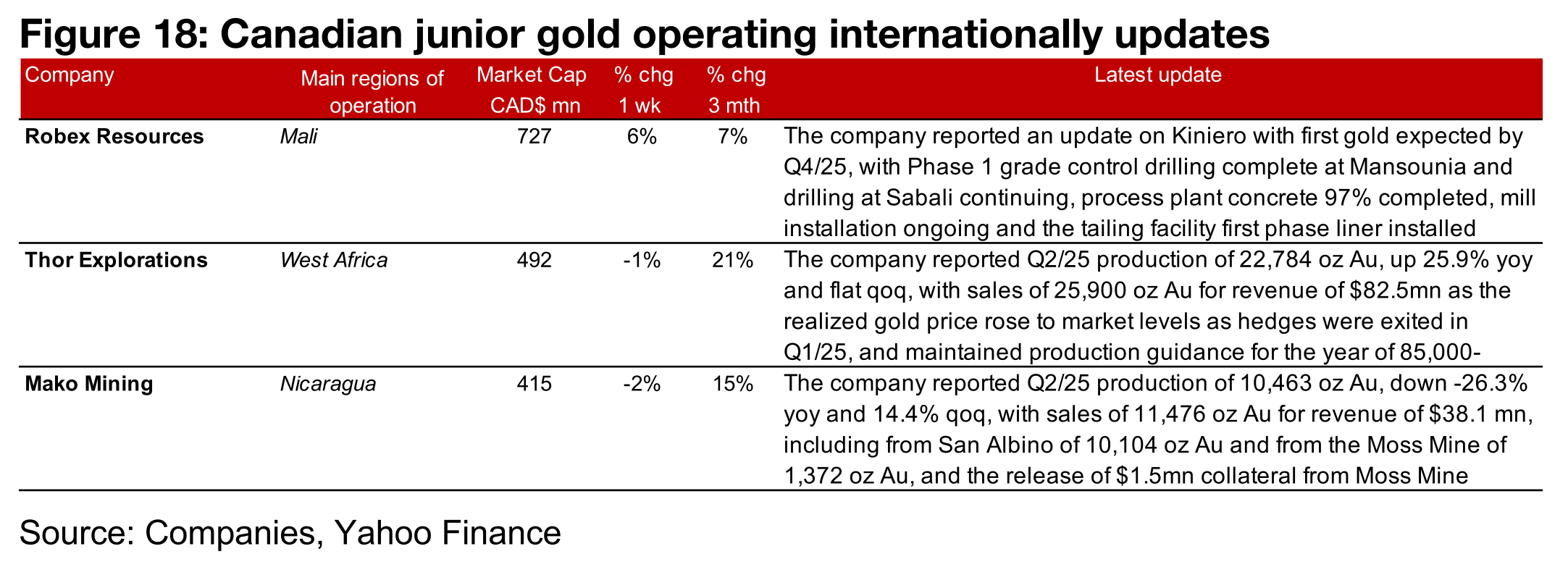

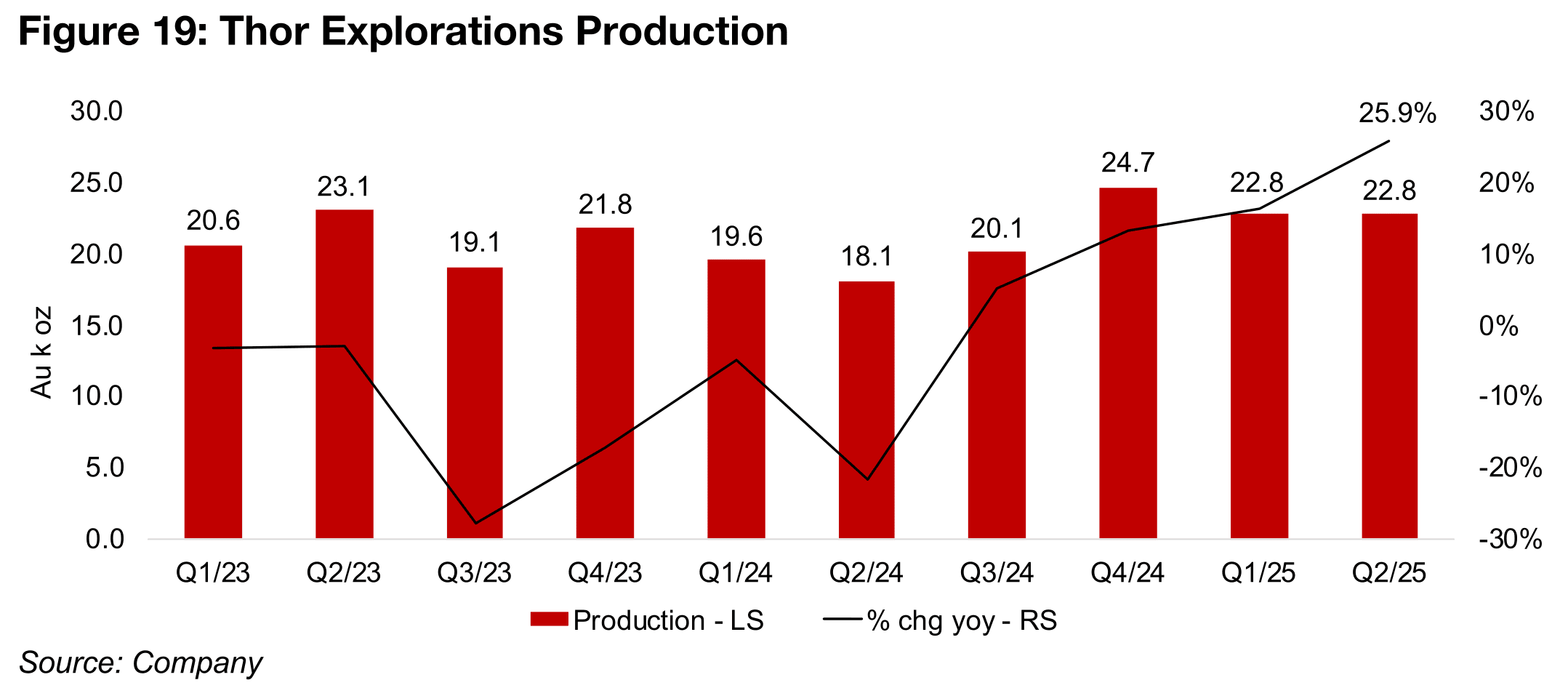

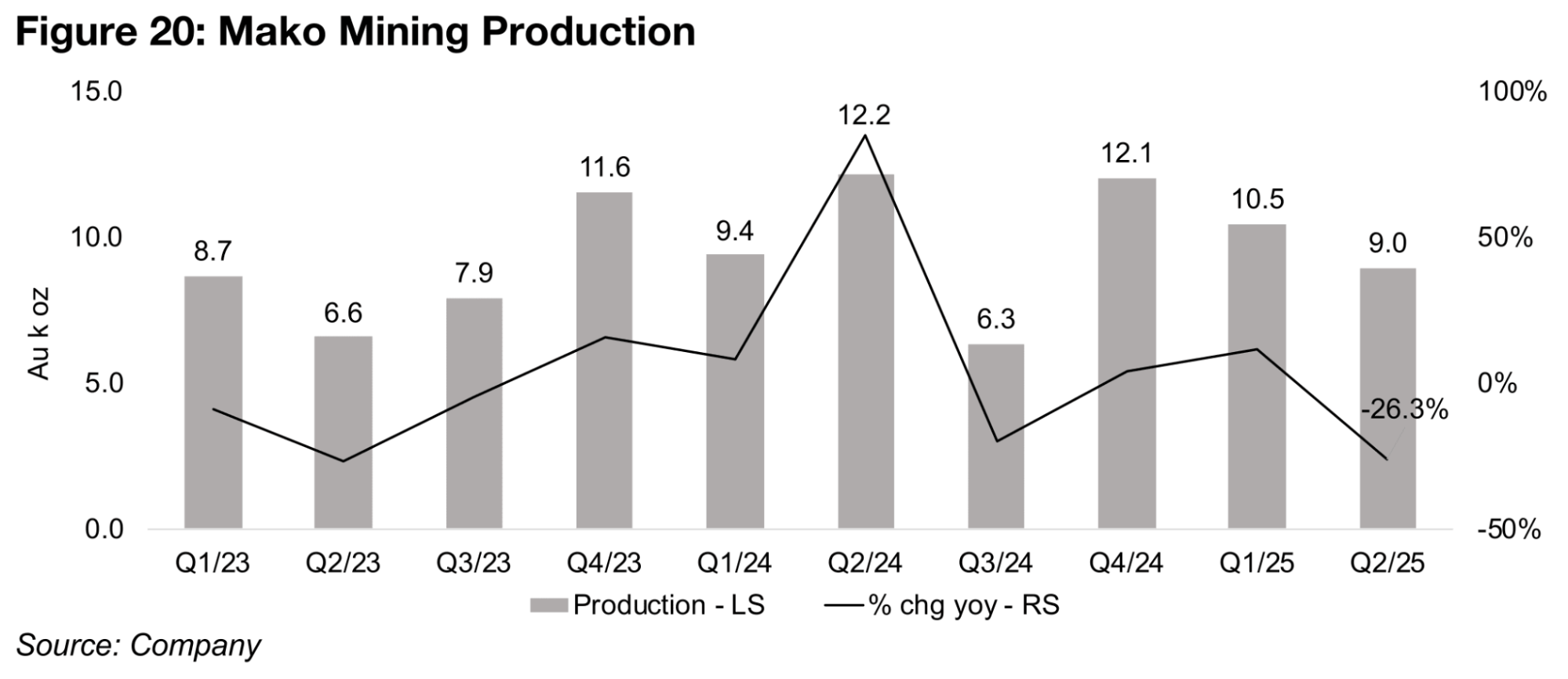

主に海外で事業を展開するTSXV金鉱会社では、ロベックス・リソース(Robex Resources)がキニエロ鉱山に関する最新情報を報告し、ソー・エクスプロレーションズ(Thor Explorations)とマコ・マイニング(Mako Mining)が2025年第2四半期の生産量を発表した(図18)。ソー・エクスプロレーションズの生産量は前年同期比25.9%増の2万2800オンス(金)となったが、前四半期比では横ばいだった。

同社が前四半期に金価格ヘッジを解消していたため、金価格上昇の完全な効果が実現され、売上高は8250万米ドルに急増した(図19)。マコ・マイニングの生産量は前年同期比26.3%減の9000オンスとなった。2024年第2四半期は1万2200オンスの生産で特に好調だったが、2025年第1四半期の1万500オンスから前四半期比14.4%減少した。

大部分は同社のサン・アルビノ鉱山からの1010万オンスだったが、新規買収したモス鉱山からも140万オンスの貢献があった。生産量の減少にもかかわらず、金価格の大幅な前年同期比上昇により、売上高は過去最高の3810万米ドルに達した。同社はまた、モス鉱山の以前の債権者に関連する担保150万ドルの解放と、現金残高2860万ドルを報告した。

図17:カナダ国内におけるジュニア金鉱会社の最新情報

図18:カナダの海外展開ジュニア金鉱会社の最新動向

図19:ソー・エクスプロレーション(Thor Explolations)の生産量

図20:マコ・マイニング(Mako Mining)社の生産量

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。