本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

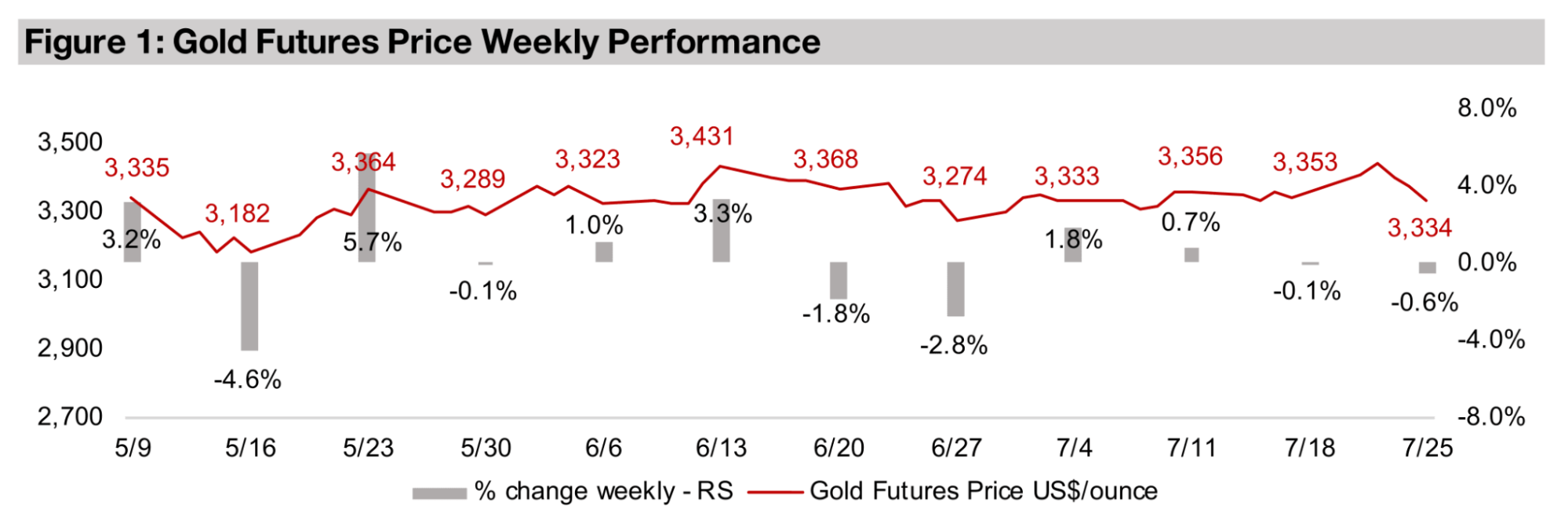

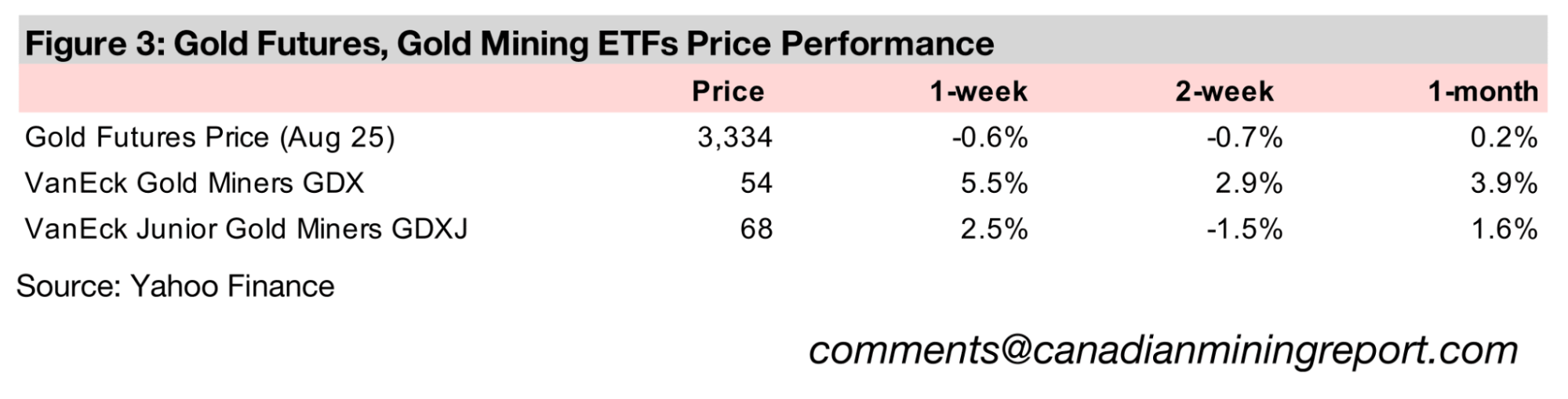

金価格は0.6%安で1トロイオンスあたり3334米ドルとなったが、週初には新たな史上最高値をつけ、先物が3439米ドルに達した後、3か月間維持されてきた3200米ドル~3400米ドルのレンジの中央付近まで下落した。

銅市場の不均衡が続き、米英銅スプレッドは極端な水準に拡大している。今週は、この動きと、長期の下落トレンドを経てここ数か月で株価が回復しているニューファウンド・ゴールド(New Found Gold)のクイーンズウェイ・プロジェクトに関するPEA(予備経済評価)を取り上げる。

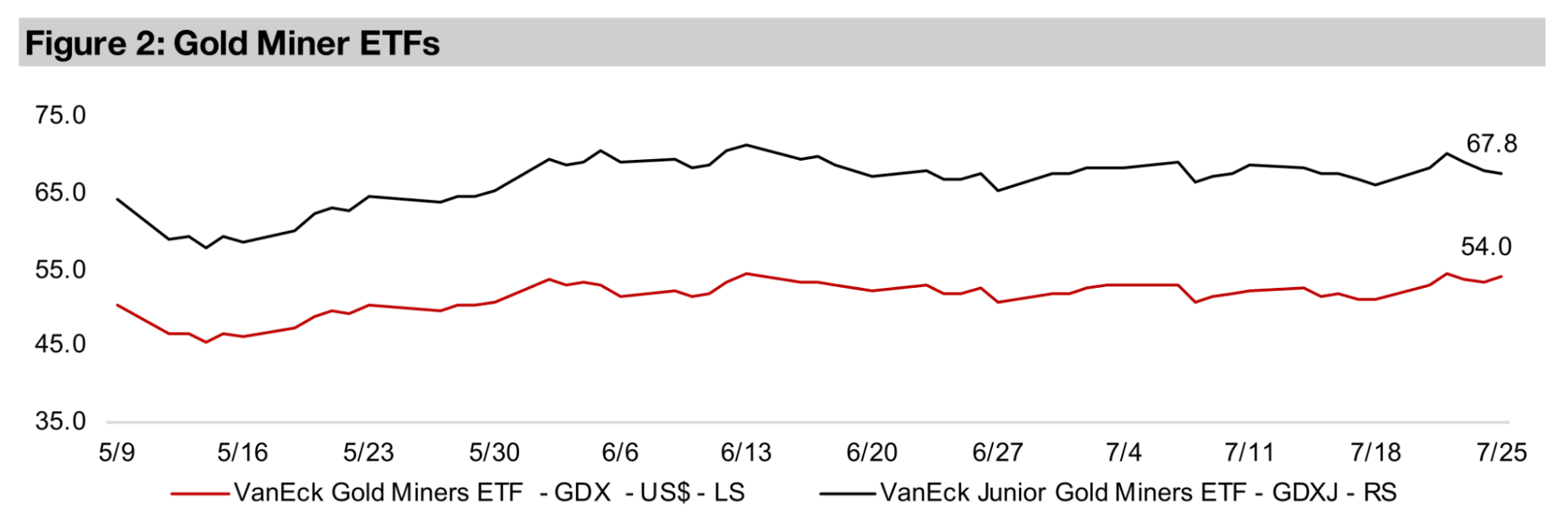

金属価格が下落する中でも金鉱株が上昇するのは珍しい現象で、GDXが5.5%上昇、GDXJが2.5%上昇した。これは市場が長期間にわたってより高い金価格を織り込み始めていることを示唆している一方、株式市場は新高値に達した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.6%安の3334米ドルとなったが、週初には3439米ドルで新高値をつけた後、過去3か月間続いている驚くほど持続的な3200米ドル~3400米ドルのレンジの中央付近まで反落した。過去2か月間にプラチナとパラジウムが大幅に上昇していたが、今週はその勢いがやや失われ、それぞれ3.8%安と4.7%安となった。

しかしそれでも年初来では37.9%高と32.5%高となっており、今年の貴金属を大幅にリードしている。一方、金と銀はそれぞれ23.5%高と13.0%高となっている。主要経済指標では、欧州中央銀行が金利を2.0%で据え置いた。ECBは既に2024年半ばの4.0%の高水準から2.0%利下げしているが、米国は5.33%のピークから4.33%へと1%しか利下げしていない。

これにより米国の金利は現在欧州を2.0%上回っており、その他の主要国の中央銀行の大部分は今年利下げを実施している。これらの相対的に高い金利は現米大統領の関心事となっており、先週連邦準備制度理事会議長と会談した。会談後、中央銀行が間もなく利下げを開始することを期待するとコメントしたが、それが実現するかどうかは依然として不明である。

米国の経済指標は依然として比較的堅調で、FRBは今年の新たな米国関税のインフレ効果を懸念している。金属価格が下落する中でも金鉱株は上昇し、これは稀な現象で、GDXが5.5%上昇、GDXJが2.5%上昇した。前者はピークに近づき、後者は週半ばに新高値をつけた後反落した。

これは市場が金価格の長期間にわたる高水準維持を織り込み始めている可能性を示唆している。この新たなレンジでの持続性は、今年の動きが短期的な投機的急騰だけではないことを示している。

また、S&P500が1.3%上昇、ナスダックが0.7%上昇し、両者とも新高値を記録した株式の堅調さからも支援を受けた可能性が高い。大幅なリスクオン局面での金鉱株上昇は稀で、通常はアンダーパフォームが予想される。過去1か月の新たな展開として、一部のベースメタルがアウトパフォームしている。

米国の銅価格は今週も3.1%上昇を続け、過去1か月で18.2%上昇し、主要金属の中で圧倒的に最大の上昇となった。その他の主要ベースメタルも総じて好調な1か月となり、鉄鉱石も13.3%急騰、亜鉛が4.9%上昇、供給過多が深刻なニッケル市場でさえ0.9%上昇した。これに対し、過去1か月のプラチナ、パラジウム、銀の上昇率はそれぞれ6.2%、14.9%、5.2%だった。

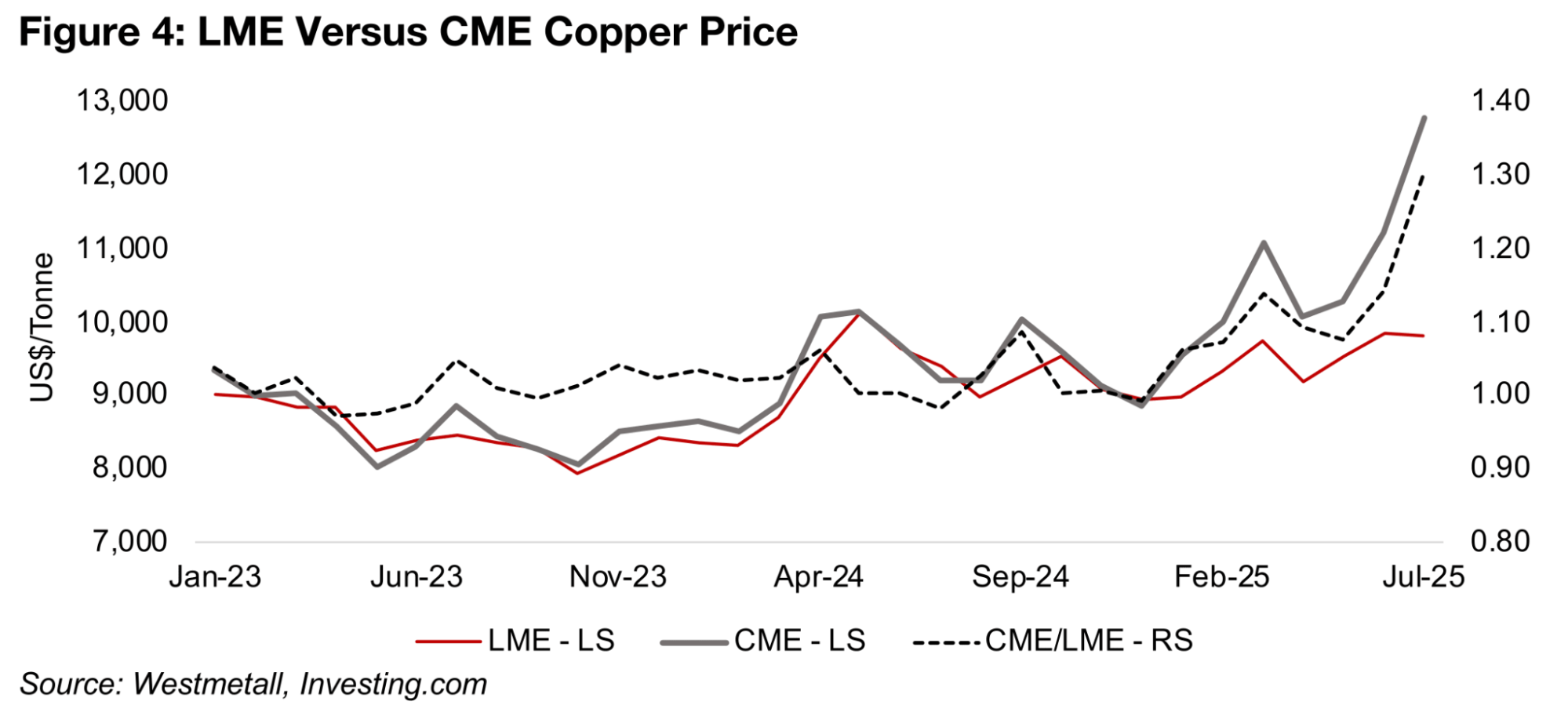

世界の銅市場は、米国関税政策により大きな混乱が生じている。この変化は、米国政権が2025年2月に銅への大幅な関税を検討すると発表したことから始まった。これにより米国の銅購入者は、大幅な価格上昇の可能性に備えて在庫を積み上げるため、従来の水準を大幅に上回る金属購入を行い、他地域から供給を奪い、米国での価格を押し上げた。

英国のロンドン金属取引所(LME)と米国のシカゴ・マーカンタイル取引所(CME)の銅価格を図4に示しており、2023年から2024年の両者のスプレッドは平均でわずか約2.0%だった。しかし、銅関税の発表後にスプレッドは大幅に拡大し始め、2025年3月には20%まで急上昇した。

2025年4月には10%まで縮小したが、その後再び上昇を続けており、米政権が2025年8月1日から実施する銅への50%関税を発表した今月は大幅に跳ね上がった。現在、米国価格は1万2743米ドル/トンで、英国価格の9770米ドル/トンに対して30%のプレミアムとなっている。

図4:LMEとCMEの銅価格

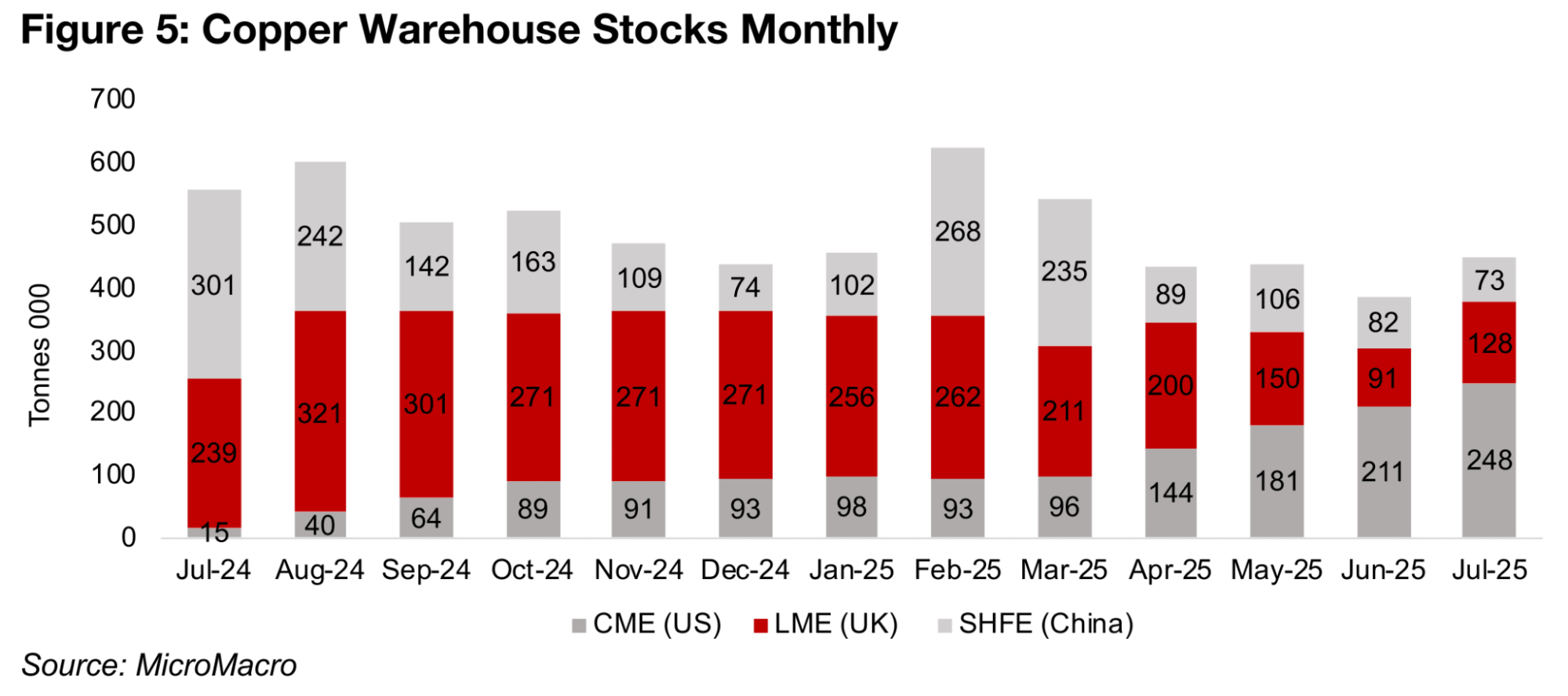

3大取引所である米国、英国、中国の銅在庫の推移を図5表に示している。MEの在庫は2025年7月に24万8000トンと大幅に増加し、2024年7月のわずか1万5000トンから上昇した一方、LMEの在庫は23万9000トンから12万8000トンへとほぼ半減した。上海先物取引所(SHFE)の在庫は7万3000トンまで減少し、2024年7月の30万1000トンの4分の1の水準となった。

図5:月別の銅在庫の推移

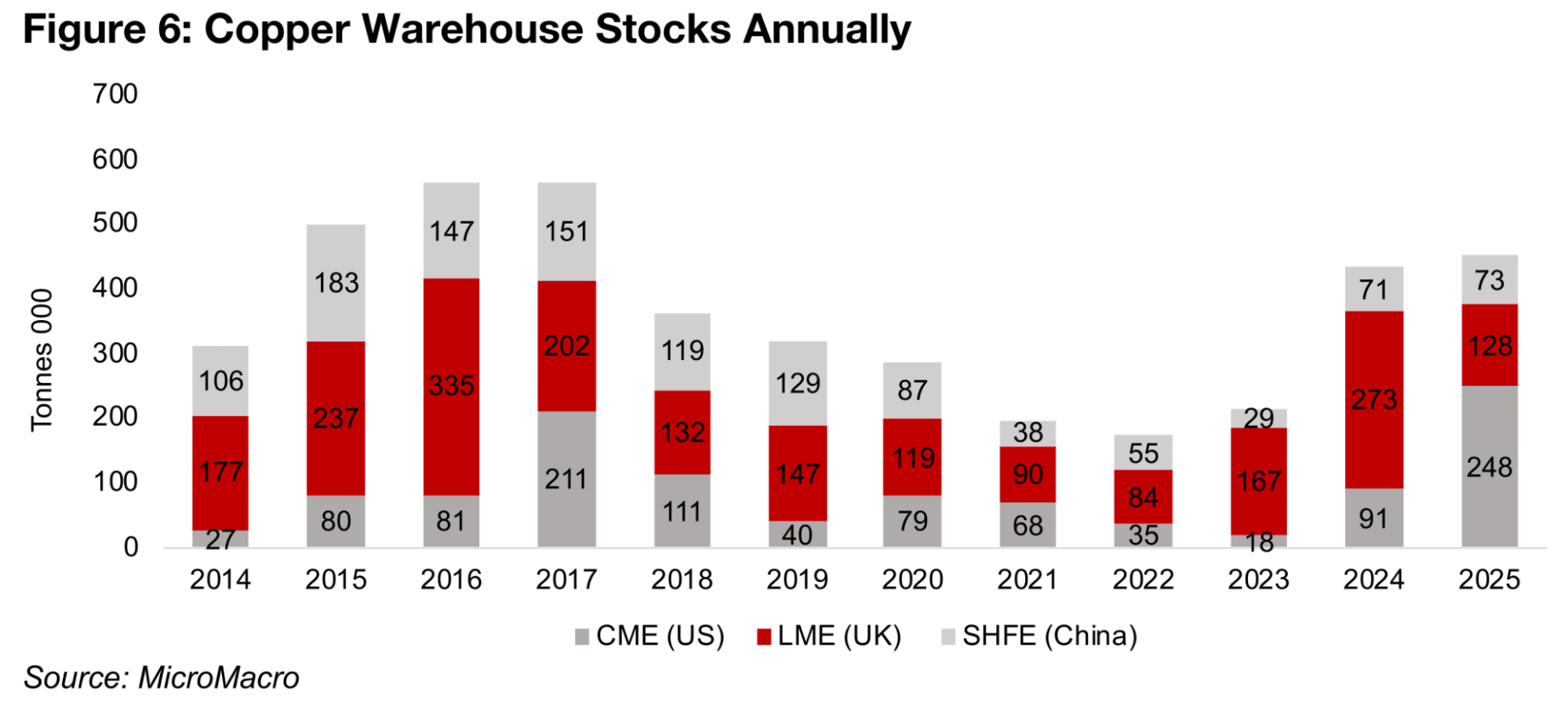

これにより、2025年7月時点での米国、英国、中国の銅在庫シェアはそれぞれ55%、29%、16%となっている。過去10年間で各国間のシェアに変動はあったものの、平均的にはLMEが世界の銅在庫の最大割合49%を保有し、上海が27%で2位、米国が24%で3位であった(図6)。したがって、米国が最大の銅在庫を保有している現在の状況は稀であり、通常は上位3者の中で最小の在庫量となっている。

図6:年ごとの銅在庫の推移

米政権が2025年8月1日の銅関税を実施すれば、この歪みは解消に向かう可能性が高い。米国での銅価格は突然大幅に高くなり、在庫がこれほど高水準まで積み上がっているため、同国での購入は抑制されるだろう。

その後、米国の在庫が産業利用により減少するまでに時間がかかり、2025年残り期間は米国への金属流入が大幅に鈍化すると想定される。その後、英国と中国での在庫が歴史的平均に向けて回復する可能性が高い。ただし、これは現政権に典型的な急激な変更として、銅関税に関する米国政策の土壇場での撤回がないことを前提としている。

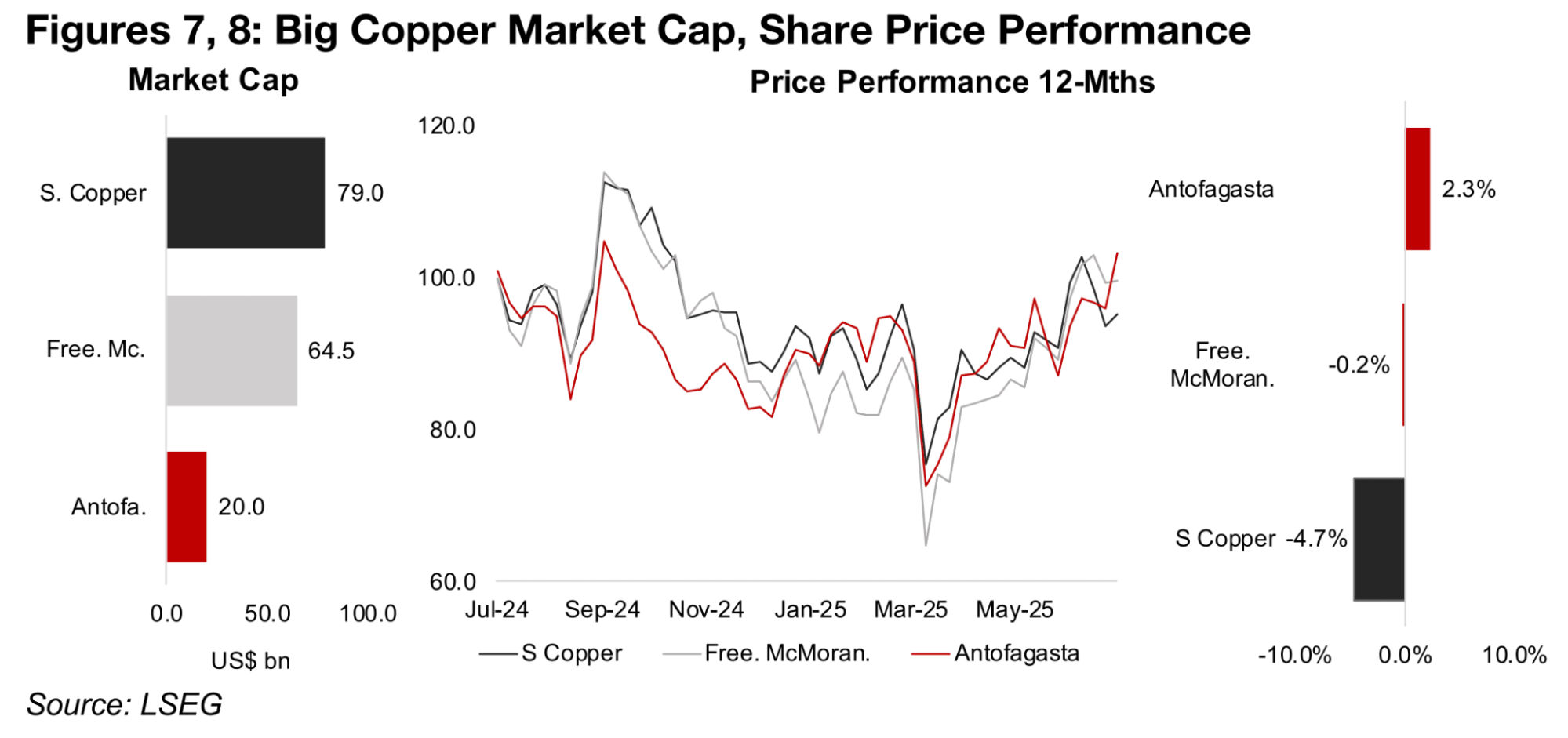

大手銅関連株は直近数か月で上昇したが、その背景には2025年4月上旬における市場全体の反発によるところが大きい。米国の銅価格が高止まりしているにもかかわらず、米国拠点のサザン・カッパー(Southern Copper)やフリーポート・マクモラン(Freeport McMoran)は、大きくアウトパフォームしているわけではない。

一方、英国に上場するアントファガスタ(Antofagasta)は、同国でのより低い銅価格の影響を受けている可能性が高い。こうした状況は、市場が現在の価格差(歪み)がいずれ反転すると見込んでおり、今年の平均価格で見れば、最近の急騰を打ち消す下落の可能性さえ織り込んでいることを示唆している。

実際、過去1年間の株価は、サザン・カッパーが4.7%安、フリーポート・マクモランは0.2%安とほぼ横ばい、アントファガスタはわずか2.3%の上昇にとどまる。これら3社の株価は、2025年4月の暴落時の安値を、ようやく最近になって上回ったばかりである(図7、8)。

図7、8:大手銅山会社の時価総額、株価パフォーマンス

図9、10メジャー金鉱株とTSXVのジュニア金鉱株

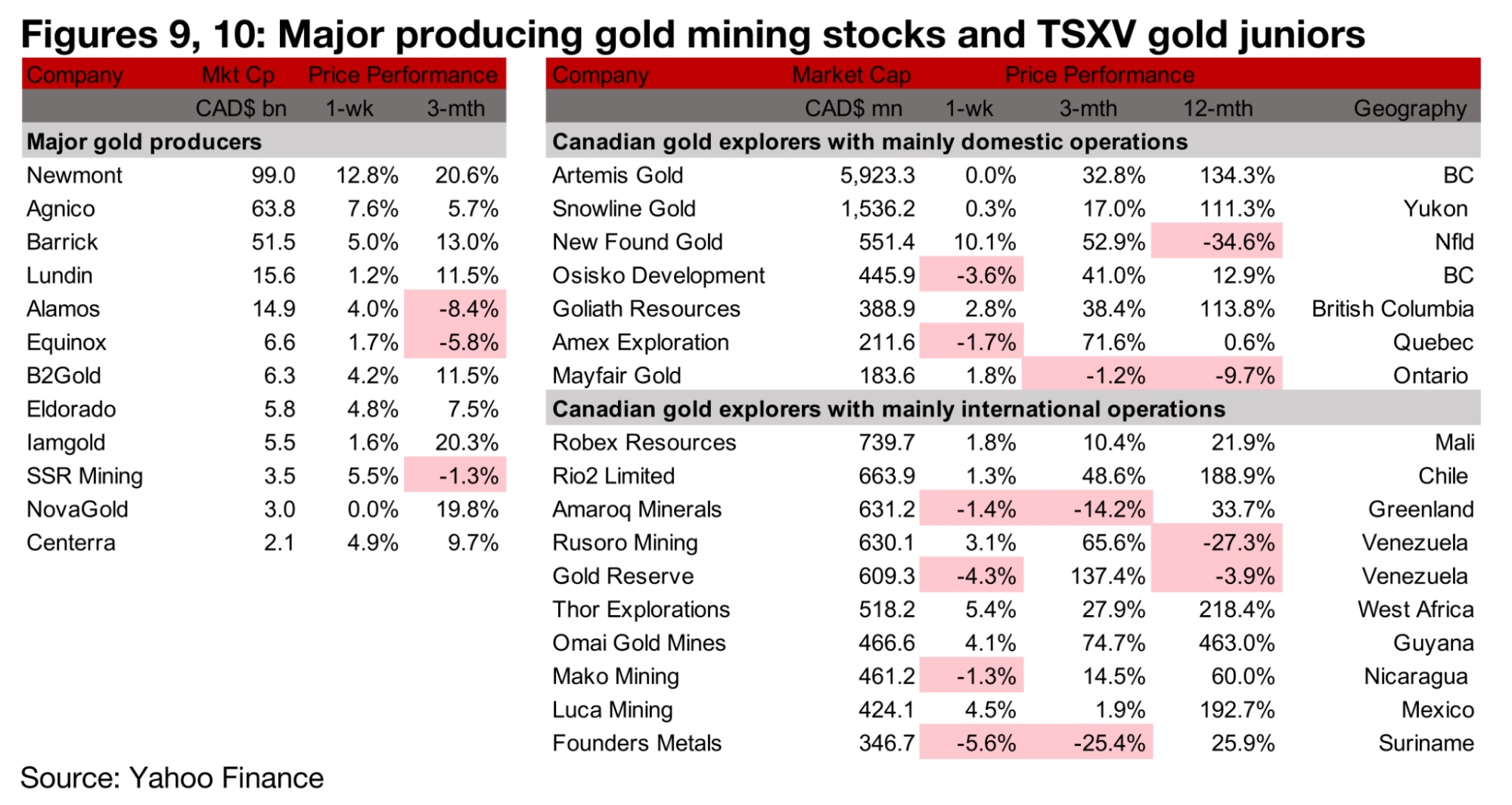

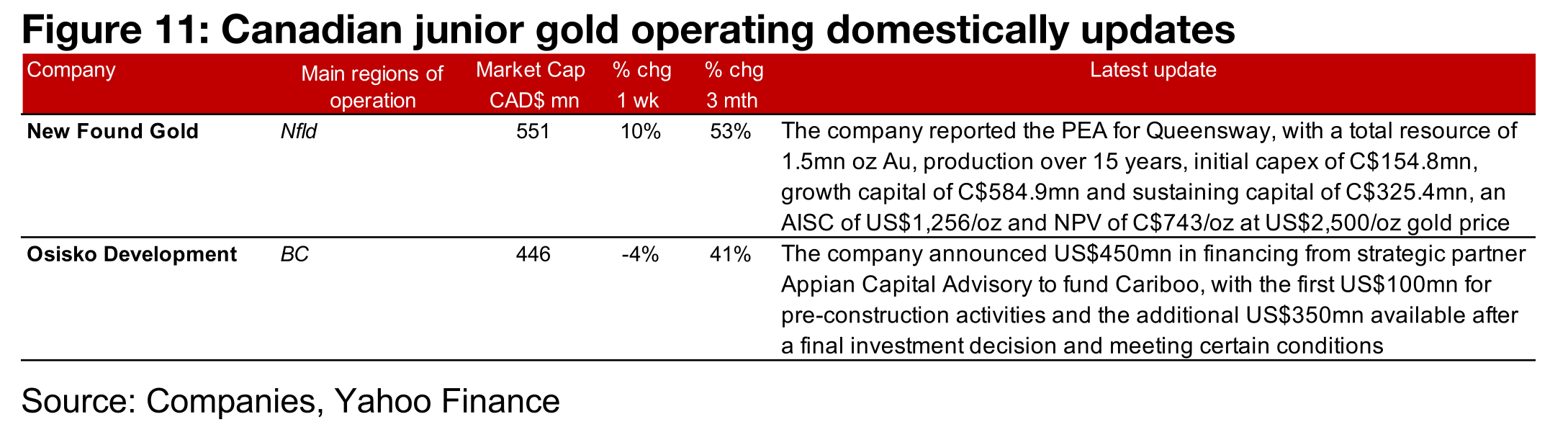

金属価格が下落したにもかかわらず、メジャー金鉱会社の株価は全て上昇し、TSXVの金関連銘柄は上昇と下落が混在した。主に国内で事業を展開するTSXVの金鉱会社では、ニューファウンド・ゴールド(New Found Gold)がクイーンズウェイのPEAを発表し、オシスコ・デベロップメント(Osisko Development)がカリブーで4億5000万米ドルの資金調達を報告した(図11)。

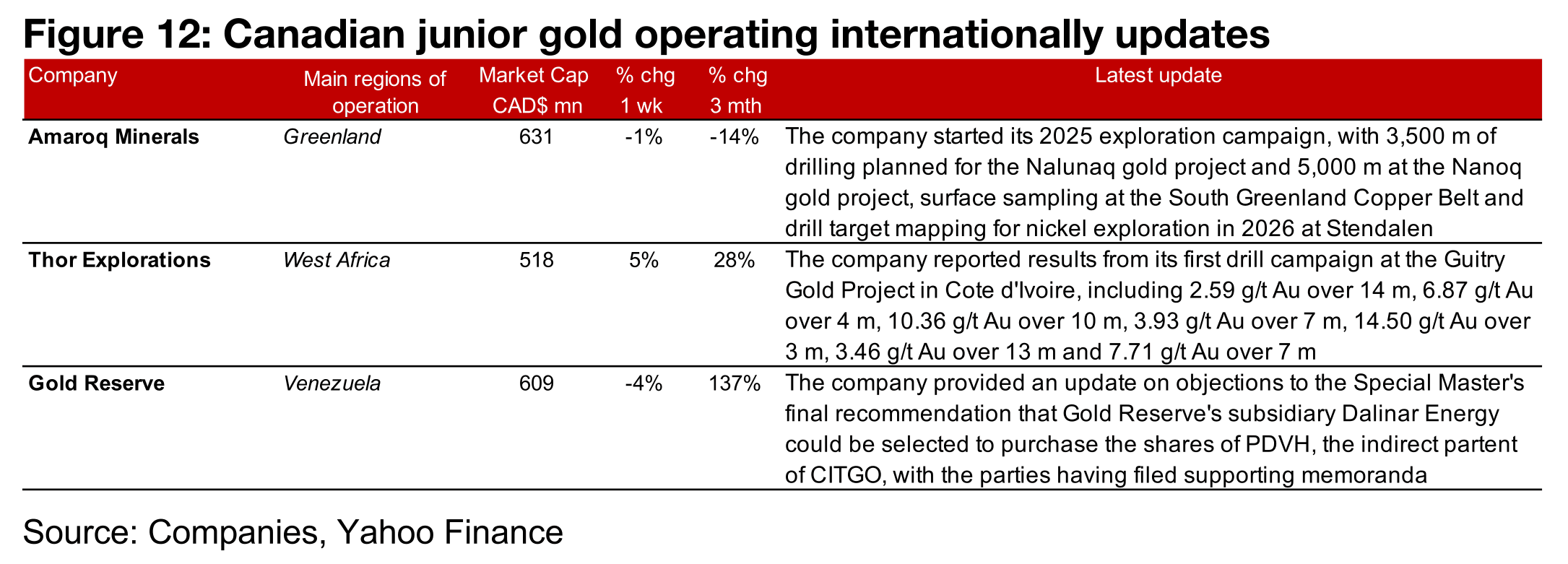

主に海外で事業を展開するジュニア金鉱会社では、アマロック・ミネラルズ(Amaroq Minerals)が2025年に掘削調査を開始し、ゴールド・リザーブ(Gold Reserve)は子会社ダリナー(Dalinar)がCITGOの間接的親会社であるPDVHの持分を購入すべきとする特別管財人の決定に対する異議申し立てについて最新情報を提供し、ソー・エクスプロレーションズ(Thor Explorations)がギトリー金プロジェクトにおける1回目の掘削結果を報告した(図12)。

図11:カナダ国内におけるジュニア金鉱会社の最新情報

図12:カナダの海外展開ジュニア金鉱会社の最新動向

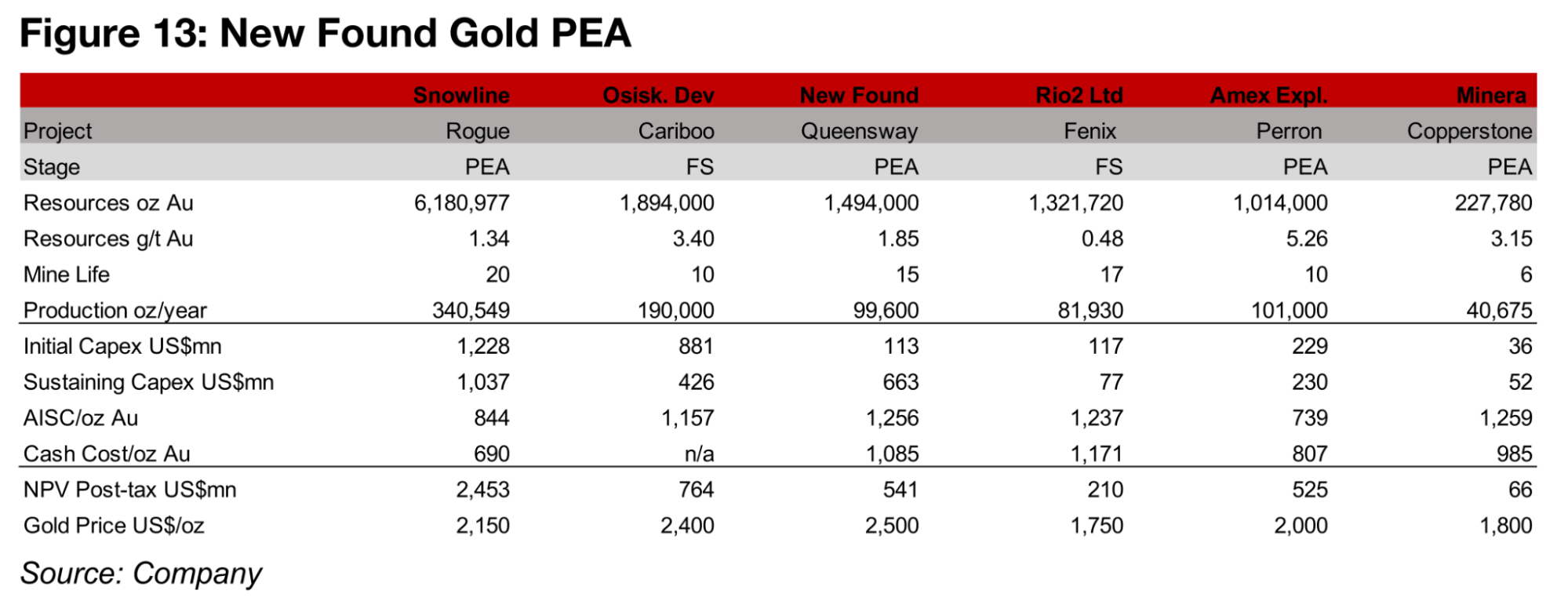

ニューファウンド・ゴールドのクイーンズウェイPEAが公表され、市場はこれを評価し、株価は1週間で10%上昇した。同社は総資源量150万オンス、15年間の操業で年平均10万オンスの生産計画を示している。生産は後半に偏重しており、初期4年間は年間6万9300オンス、5〜9年目は9万1900オンスの生産を見込む(図13)。

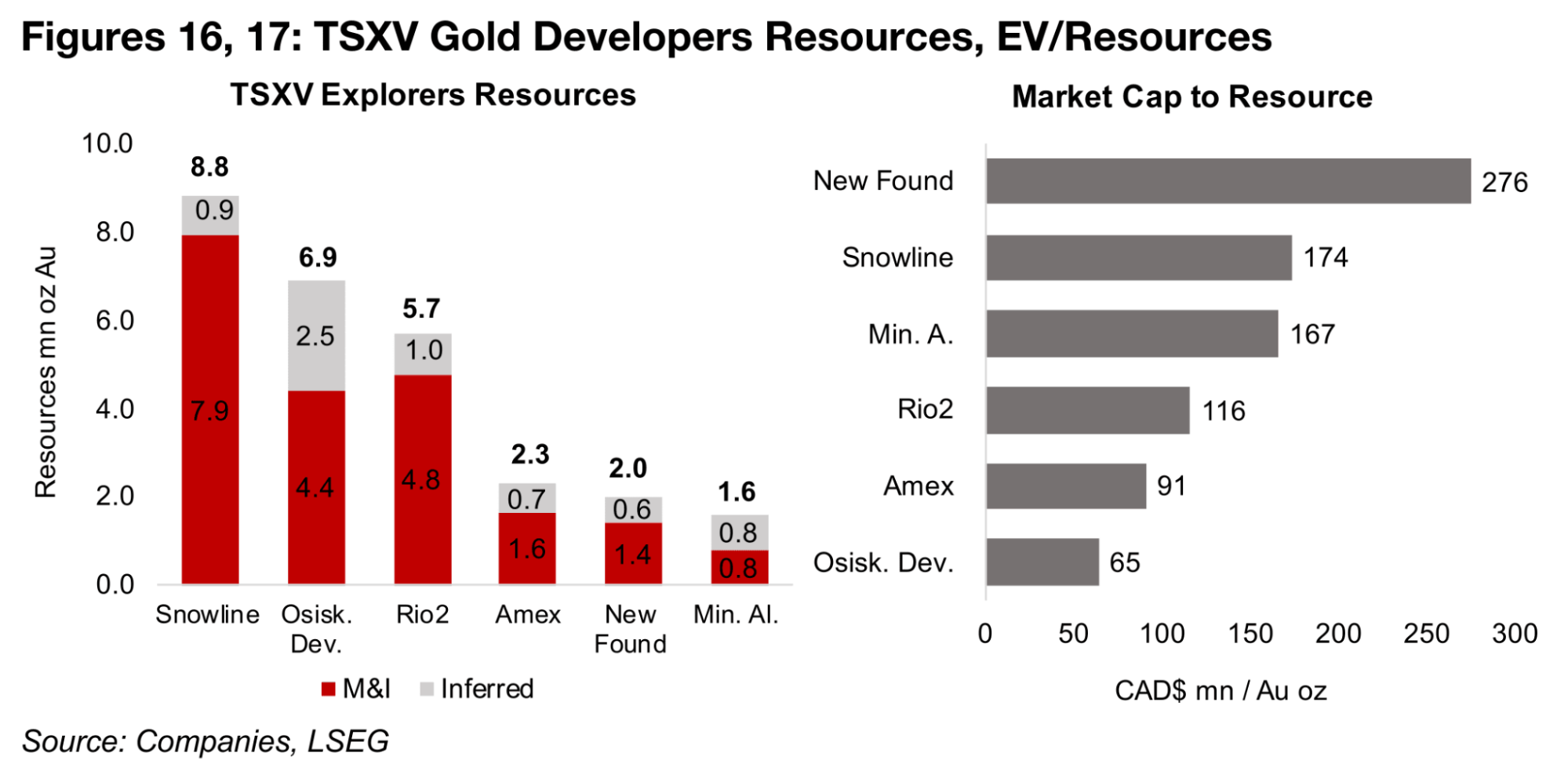

TSXVの金生産会社の中では中位に位置し、大はスノーライン(Snowline)のローグプロジェクト(620万オンス)、最小はミネラ・アラモス(Minera Alamos)のカッパーストーン(20万オンス)となっている。初期設備投資は1億1300万米ドルと比較的低いが、成長資本と維持投資を含めると6億6300万米ドルと高水準となる見込みだ。

AISCは1256米ドルで、同規模の他社と比べて高い。税引後NPVは5億4100万米ドルで、オシスコ・デベロップメントのカリブープロジェクト(7億6400万米ドル)に近い水準となる。両社の試算が似通ったのは、金価格の前提をそれぞれ2500米ドルと2400米ドルとしたためである。なお、アメックス・エクスプロレーション(Amex Exploration)のペロンPEAのNPVは5億2500万米ドルだが、こちらは2000米ドルという低い価格前提を採用しており、単純比較はできない。

図13:ニューファウンド・ゴールドのPEA(予備的経済評価)

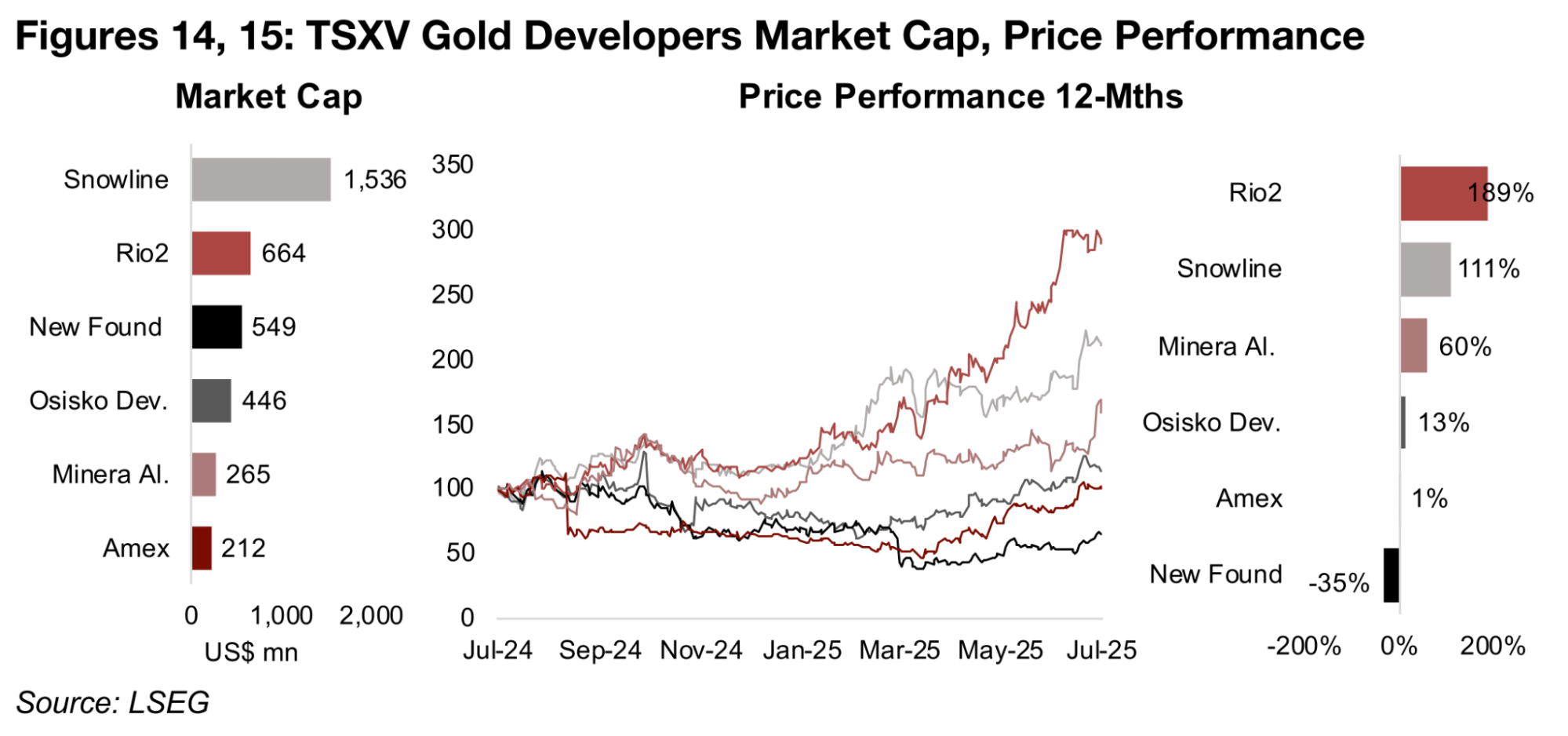

ニューファウンド・ゴールドは過去1年間で大手TSXVゴールド開発企業を大幅にアンダーパフォームし、35%下落した。次に低いパフォーマンスのアメックスでも1%上昇とほぼ横ばいだった(図14、15)。グループの他の企業は中程度から大幅な上昇を記録し、スノーラインとリオ2リミテッド(Rio2 Limited)は2倍以上となった。

ニューファウンド・ゴールドに対する投資家心理は、2025年3月に発表されたクイーンズウェイの初期資源推定を受け、大きく悪化した。発表内容は市場予想を大きく下回り、実際の資源量が事前に期待されていた規模の半分にとどまったことで、株価は発表直後に50%急落した。その後、同社株は2024年7月から2025年3月まで下落基調が続いていたが、直近では持ち直し、過去3か月間で53%上昇している。

図14、15:TSXVの金開発企業の時価総額と株価パフォーマンス

ニューファウンド・ゴールドの総資源量は、PEAでカバーされたもの以外を含めて200万オンスで、TSXVの金開発企業の中では低い方である(図16)。しかし、市場はニューファウンド・ゴールドに対して時価総額対資源量評価で大幅なプレミアムを払っており、同社は276カナダドルとなっている。これはスノーラインの174カナダドル、ミネラ・アラモスの167カナダドルを大幅に上回り、他の企業はこれらの水準を大幅に下回っている(図17)。

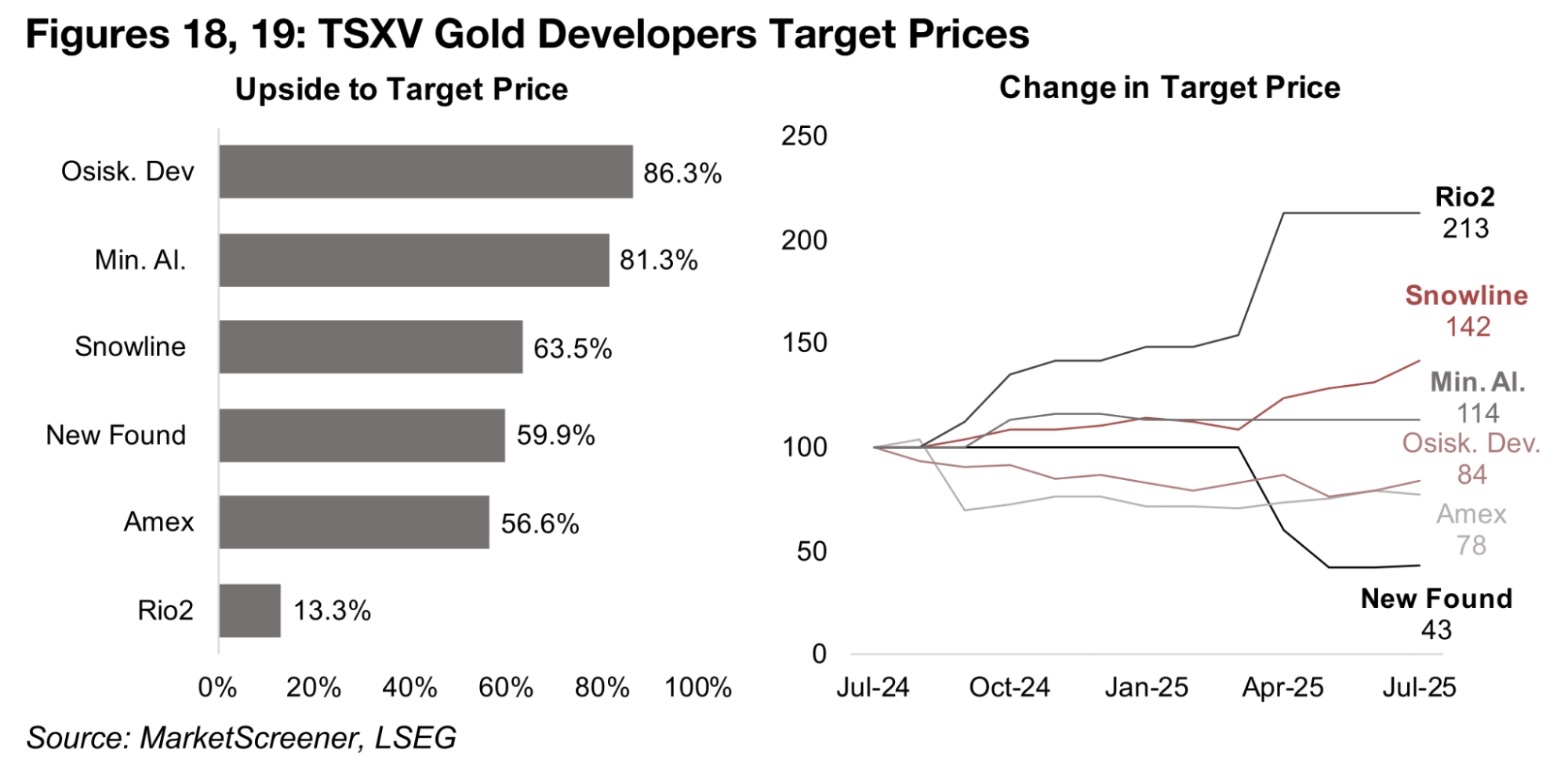

市場は目標株価に対する59%の上昇余地に基づいて同株に対して適度に強気を維持しており、グループの他の大部分でも大幅な上昇が期待されている。相対的に低い13%の上昇余地しかない唯一の銘柄はリオ2リミテッドで、これは過去1年間で株価がほぼ200%上昇し、目標株価が2倍になった後のことである(図18、19)。ニューファウンド・ゴールドの目標株価は過去1年間で50%以上引き下げられている。

図16、17:TSXVに上場している金開発企業の資源量と企業価値/資源量倍率

図18:TSXVに上場している金開発企業の目標株価

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。