金価格の回復が続く

本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

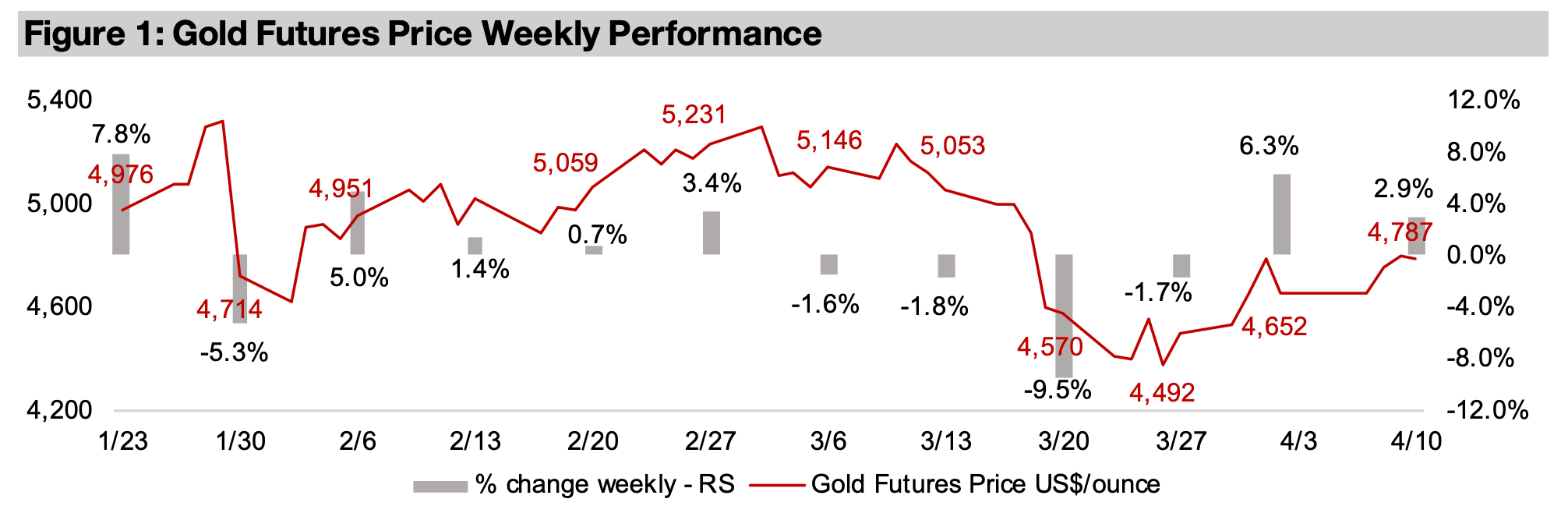

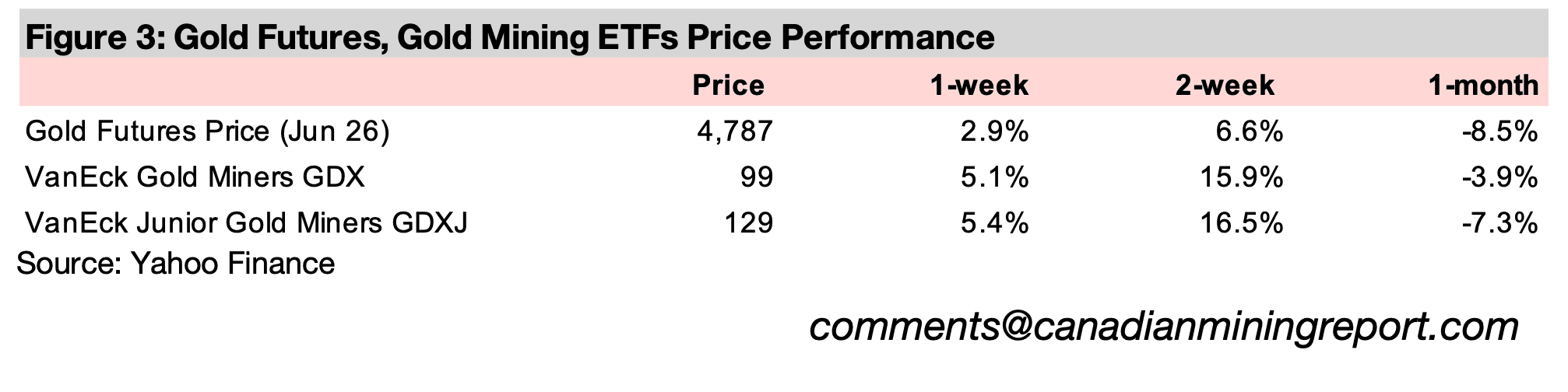

金価格は2.9%上昇し、1オンスあたり4,787米ドルとなった。中東での紛争が続く中、市場は地政学的リスクの高まりや原油価格の高騰に伴うスタグフレーションの可能性を織り込んでいる可能性がある。これは、金価格が歴史的な急落から2週連続で回復したことを示している。

TSXVに新たに上場した大型金鉱プロジェクト関連企業5社のうち、ヘムロ、フエルテ、ゴールドスカイの3社は、バリック・ゴールド、ニューモント、アグニコ・イーグルといった大手鉱山企業からプロジェクトを引き継いでいる。

一方で、残るヘリオスターとゴールドX2の2社は、すでに生産段階にある、あるいは予備的経済性評価(PEA)段階に進んでおり、いずれも開発が一定程度進んだ資産を保有している点が特徴だ。

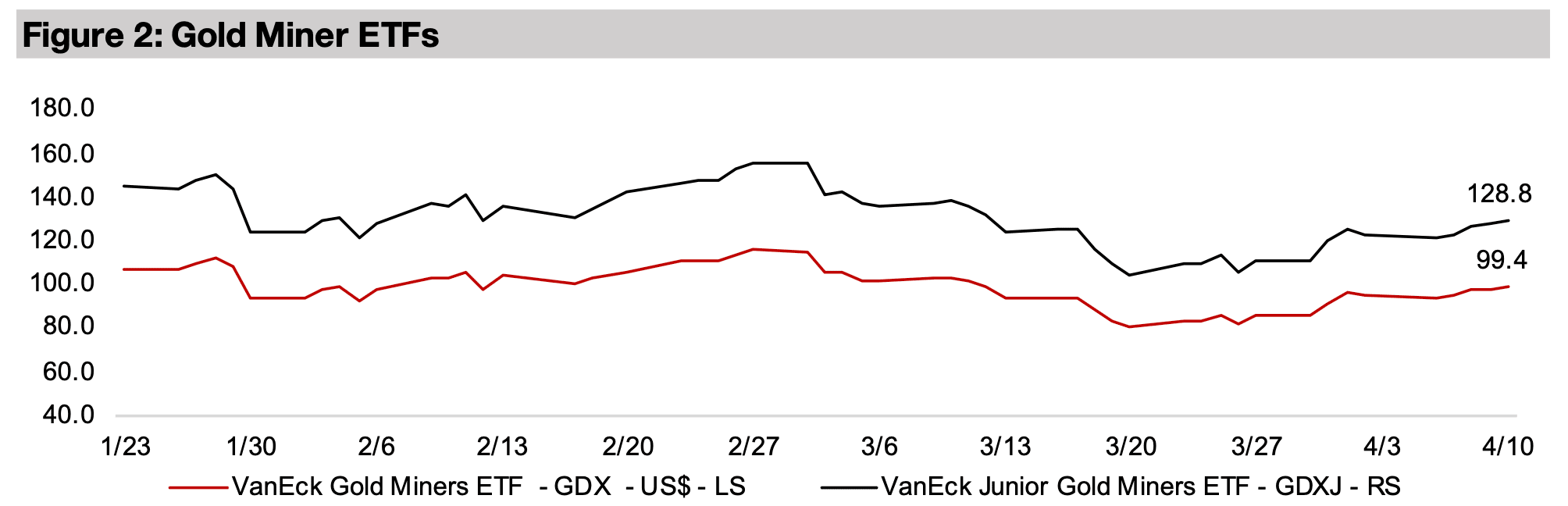

金関連株は3週連続で上昇し、GDXは5.1%、GDXJは5.4%上昇した。これは金属と株式市場の回復によるもので、S&P500は3.5%、ナスダックは4.4%、ラッセルは4.1%上昇し、いずれも戦前の水準を約1.0%下回る水準にとどまっている。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は週間で2.9%上昇し、1オンスあたり4,787米ドルとなった。これで2週連続の上昇となる。2026年2月下旬には5,200米ドルを超えるピークを記録したが、その後は一時4,500米ドル付近まで下落し、直近では約300ドルの反発を見せている。

今回の急落の背景には、中東情勢の緊迫化に伴う原油価格の上昇を受け、2026年3月のFRB会合でインフレ懸念に対するタカ派的な見通しが示されたことがある。

もっとも、2025年後半以降は鉱業セクター全体、特に貴金属に対する投機的な資金流入が進んでおり、今回の下落局面ではこうしたレバレッジポジションの解消が進んだ可能性が高い。強制的な売りも重なり、金価格は一時的にファンダメンタルズが示す水準を下回ったとみられる。

その結果、短期の投機筋が一定程度排除され、市場はより健全な状態に近づいたとも考えられる。こうした調整局面を、長期投資家は金の積み増し機会と捉えた可能性がある。

原油価格の上昇はインフレ圧力を高める要因となるが、必ずしも中央銀行が大幅な利上げ余地を持つことを意味するわけではない。エネルギーコストの上昇は、多くの産業におけるコスト増加を通じて企業収益や消費を圧迫し、経済成長を鈍化させる可能性があるためだ。

こうした状況では、インフレ抑制のために利上げを行う必要性と、景気下支えのために金融緩和を行う必要性が同時に生じ、いわゆるスタグフレーション的な環境に近づくリスクがある。中央銀行はこの二つの圧力の間で難しい舵取りを迫られることになる。

結果として、政策金利は大きくは動かず、横ばい圏で推移する可能性がある。この場合、金利動向を主なドライバーとする金価格に対しても、明確な方向性は生まれにくい。

一方で、今回の下落局面では、中東情勢の悪化に伴う地政学的リスクプレミアムは十分に織り込まれていなかったとみられる。市場は当初、紛争が比較的早期に収束すると見ていた可能性がある。

しかし、足元ではそのようなシナリオの実現可能性は低下しており、直近2週間の金価格の上昇は、中東情勢の長期化リスクが再評価されたことを反映している可能性がある。

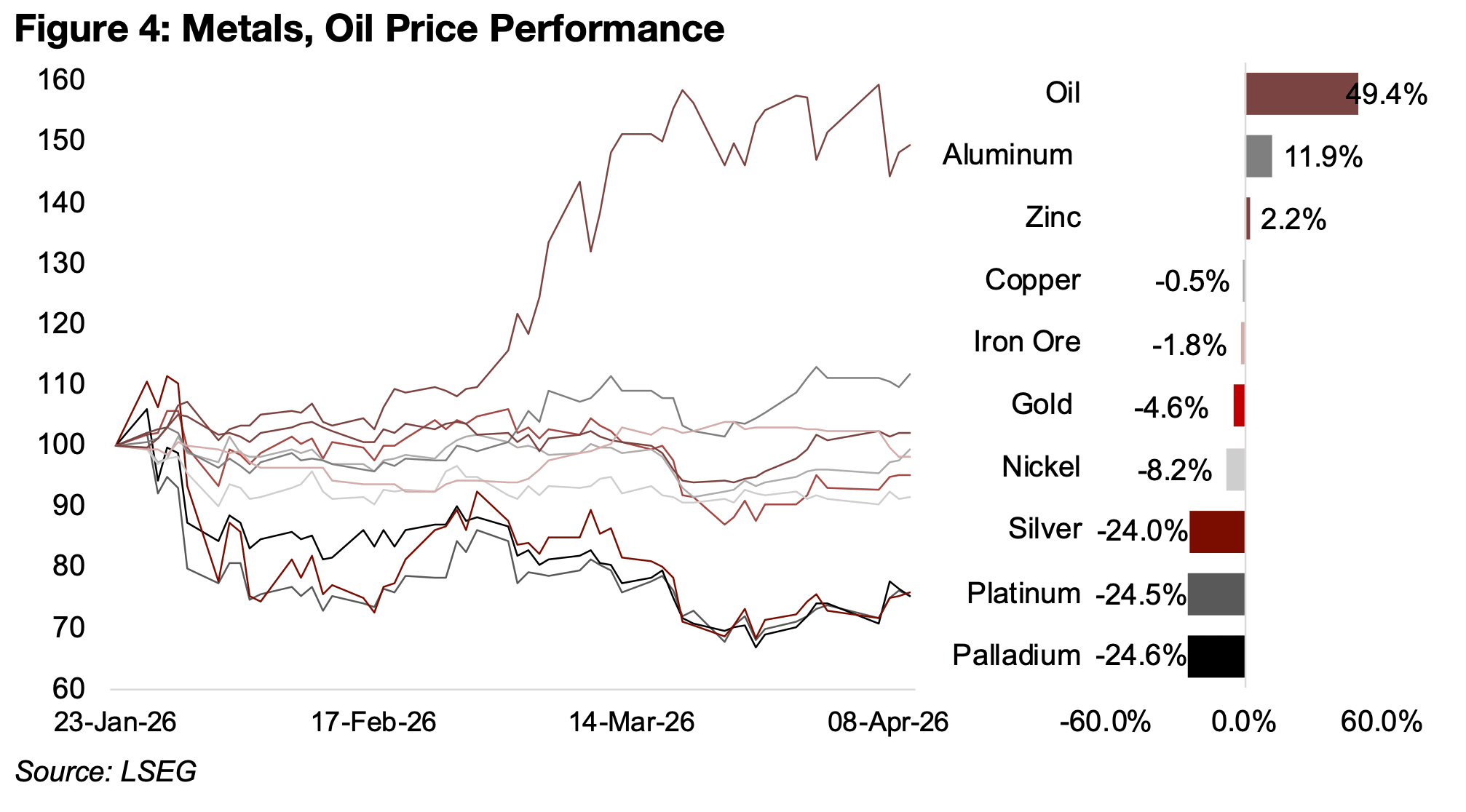

図4:貴金属と石油価格の推移

金価格は、2026年1月最終週の高値からわずか-4.6%の下落にとどまり、銀・プラチナ・パラジウムの-24%〜-25%に及ぶ大幅下落を大きく上回るパフォーマンスを見せている(図4)。この差は、金が他の貴金属ほど急騰していなかったことに加え、産業需要への依存度の違いが背景にあると考えられる。

銀やプラチナ、パラジウムは産業用途の比率が高く、景気や需給の影響を受けやすい。一方、金は主に貨幣的性質を持つ資産であり、相対的に下落耐性を示したといえる。

非鉄金属市場は全体として底堅く、銅は2026年1月下旬から-0.5%、鉄鉱石は-1.8%の小幅下落にとどまり、亜鉛は+2.2%と上昇した。大きく下落したのは供給過剰が続くニッケル(-8.2%)に限られている。

こうした動きから、貴金属の下落は経済成長期待の低下によるものではなく、主にポジション調整や需給要因によるものとみられる。

アルミニウムは11.9%と大きく上昇したが、これは中東情勢の悪化による供給リスクが意識されたためだ。中東は世界のアルミ供給の5%以上を占めており、UAEやバーレーンといった主要生産国が影響を受ける可能性がある。ただし、その上昇幅も原油価格の約50%の急騰と比べると限定的といえる。

株式市場は2週連続で上昇し、S&P500は+3.5%、ナスダックは+4.4%、ラッセル2000は+4.1%となった。現在は戦争開始前の水準から1〜2%程度の下落にとどまっており、3月末の安値(-9〜-10%)から大きく回復している。

鉱山株も同様に反発しており、金鉱株ETFのGDXは+5.1%、ジュニア鉱山株のGDXJは+5.4%上昇した。ただし、1月下旬の高値からは依然としてそれぞれ-11.3%、-14.3%下落した水準にある。

銀は週間で+3.8%上昇し、銀鉱株ETFのSILも+4.4%上昇したが、2月下旬の高値からは依然として-18.0%下落している。

非鉄金属も全体的に上昇し、銅は+4.5%の上昇により銅株ETFのCOPXが+8.5%と大きく反発した。アルミニウムは+2.6%、ニッケルは+3.0%上昇し、ニッケル株ETFのNIKLも+3.8%上昇した。亜鉛は+1.9%上昇し、鉄鉱石のみが-1.2%と小幅下落となった。

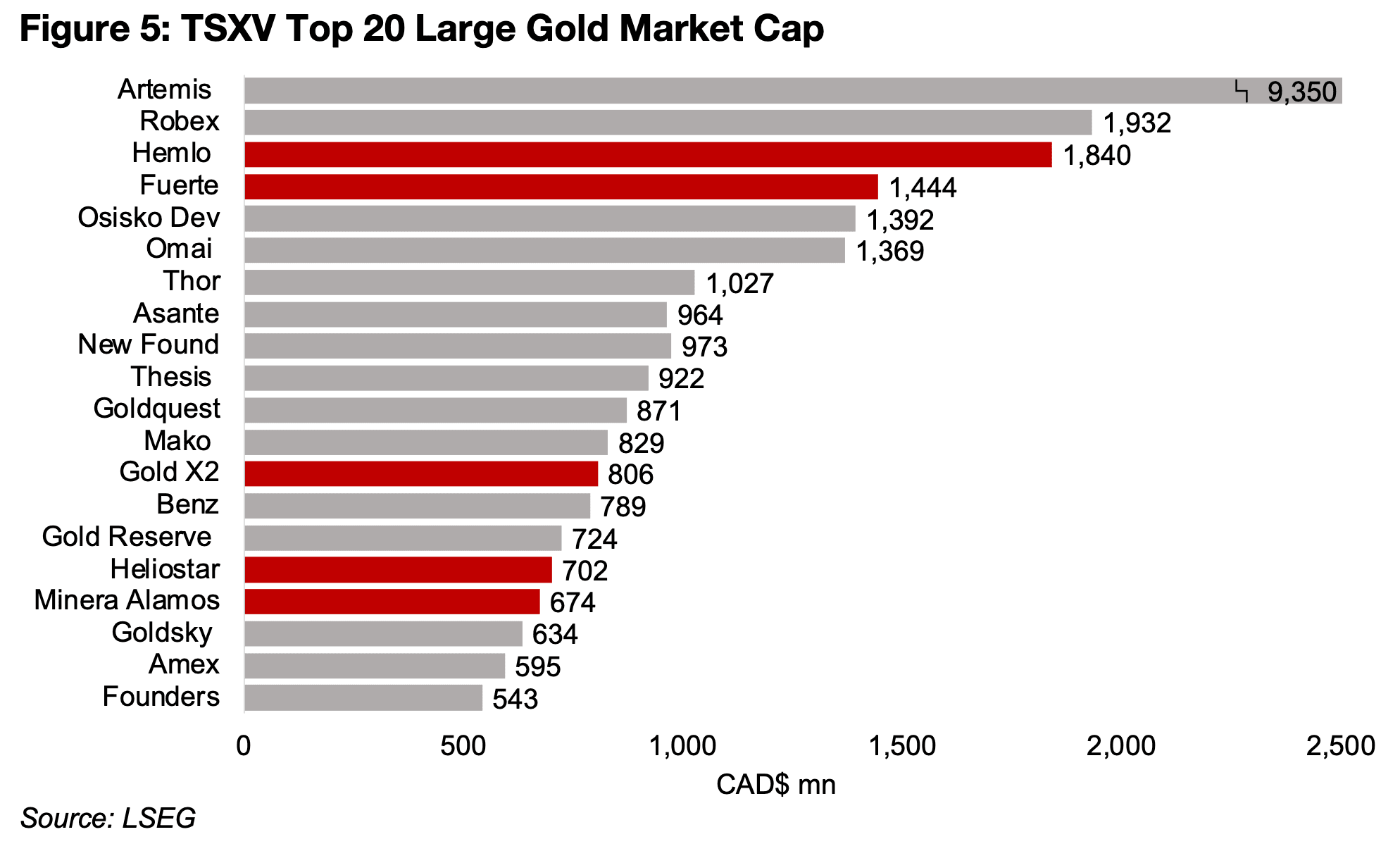

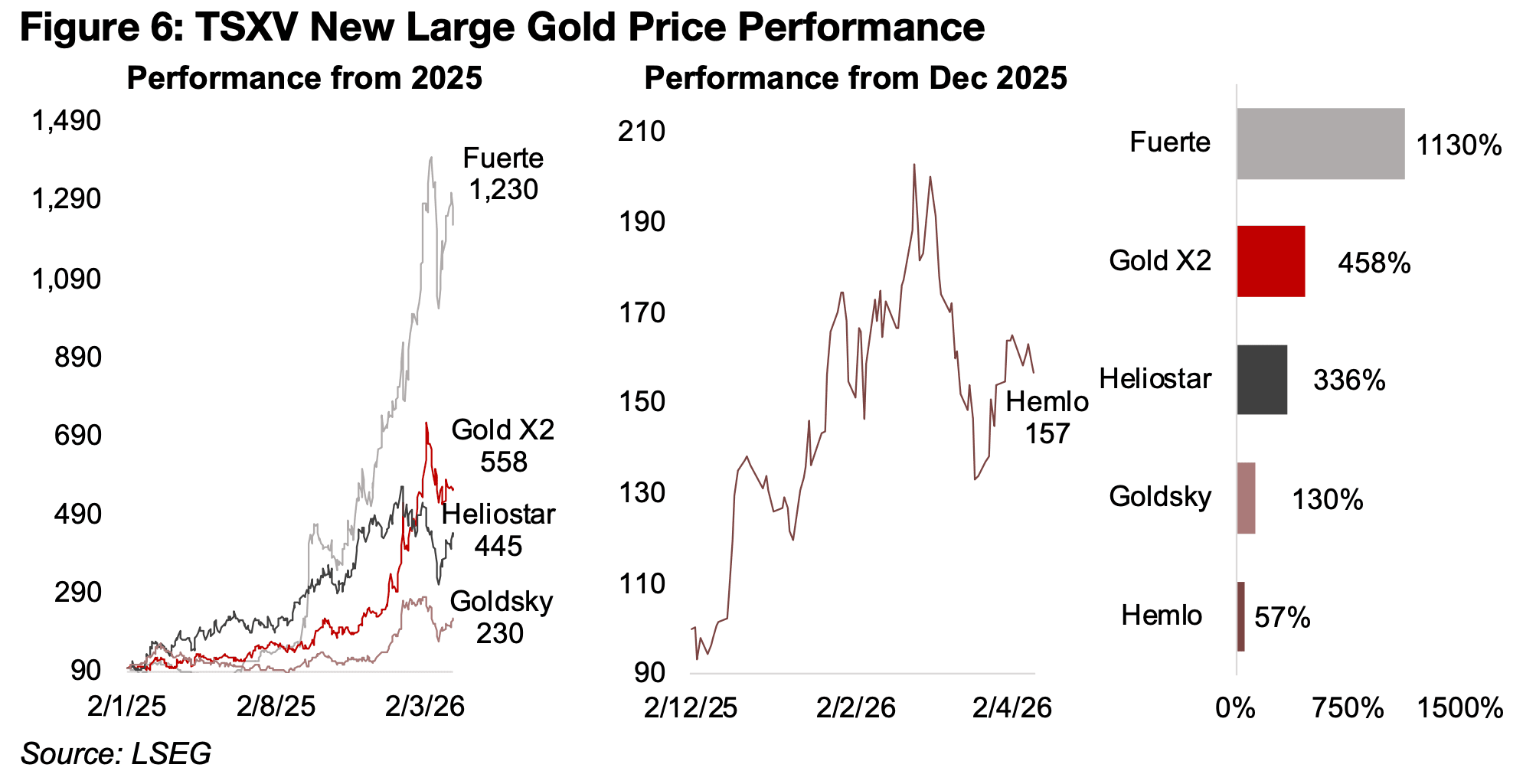

ここ数か月で、TSXVの大型金鉱株市場に複数の新規参入企業が現れている。なかでもヘムロとフエルテの2社は、大手鉱山会社から大規模プロジェクトを引き継いだことで急速に存在感を高めており、時価総額はそれぞれ19億カナダドル、18億カナダドルと、グループ内で第3位および第4位に位置している(図5)。

フエルテは特に株価パフォーマンスが際立っており、過去1年間で10倍以上の上昇を記録した。一方、ヘムロは2025年末の上場以降、すでに50%以上の上昇を見せている(図6)。

このほかの新規参入企業は中型株に分類されるが、いずれも高い成長率を示している。Gold X2の時価総額は約8億600万カナダドル、ヘリオスターは約7億200万カナダドル、ゴールドスカイは約6億3400万カナダドルとなっており、過去1年間の株価上昇率はそれぞれ約450%、340%、130%に達している。

図5:TSXVに上場する大型金鉱株の時価総額トップ20

図6:TSXVの新規参入大型金鉱株の時価総額推移

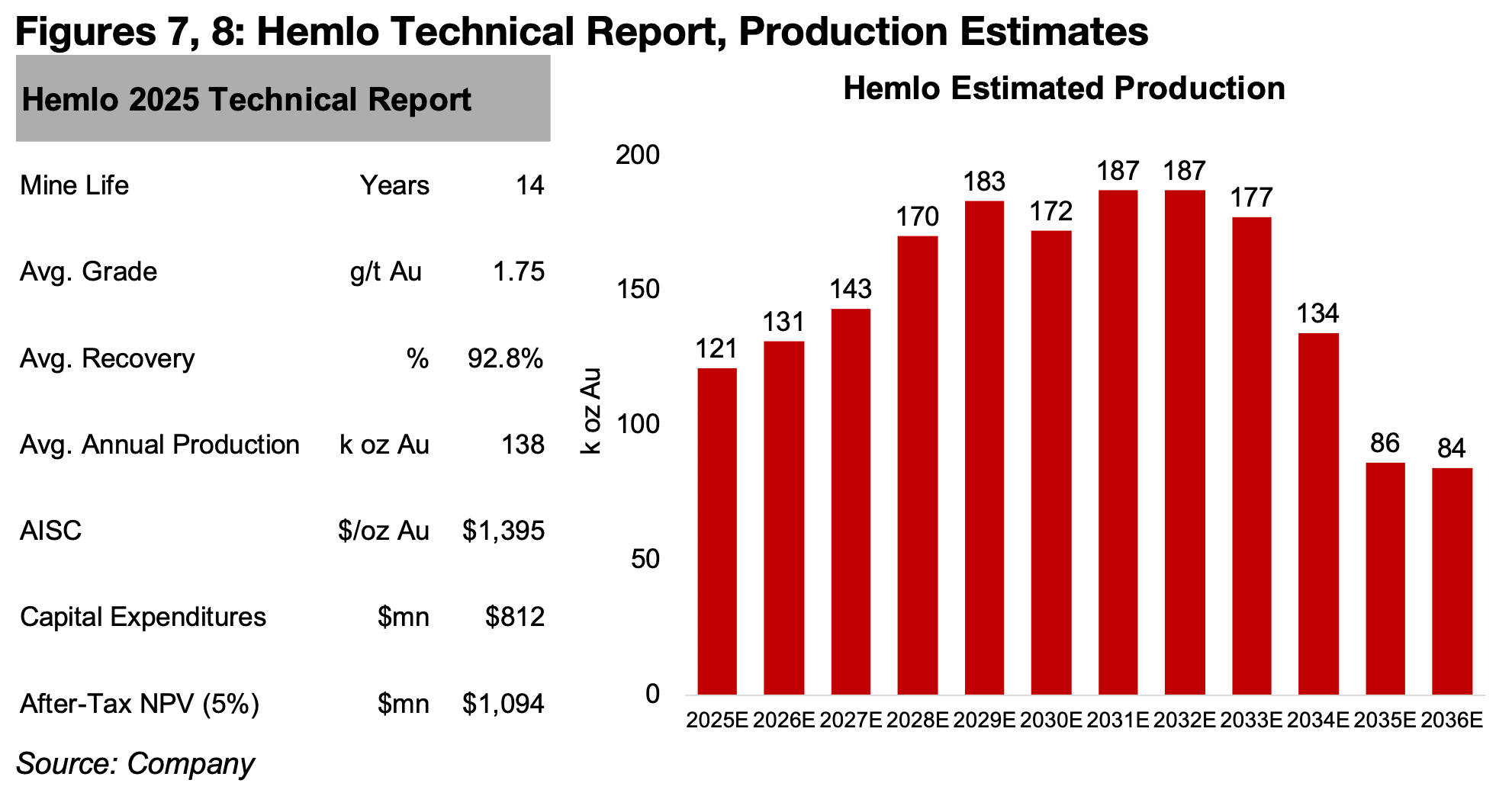

ヘムロ鉱山は、オンタリオ州で長年操業してきた代表的な金鉱山である。1985年に初めて金の生産を開始した当時は国内最大級の鉱山の一つであり、これまでの累計生産量は2,500万オンスに達している。

同鉱山は2014年にバリックが完全取得して以降も操業が続けられてきたが、同社は2025年11月に新設されたヘムロ社へ売却し、同年12月に同社が取引を開始した。

現在の計画では、約14年間の操業を見込んでおり、平均品位は1.75g/t、年間生産量は約13万8,000オンス、AISC(総維持コスト)は1オンスあたり1,395米ドルとされている(図7)。

採掘は現在、地下採掘が中心となっているが、同社は2028年以降、露天掘りの比率を徐々に引き上げ、2035年までに生産の主軸とする計画だ(図8)。

さらに、鉱山周辺および周辺地域における探査を通じて資源量の拡大を目指しており、追加の成長余地も期待される。既存の処理施設は現在、稼働率が約40%にとどまっており、大規模な追加投資を伴わずに生産量を引き上げられる可能性がある点も強みだ。

図7、8:ヘムロ社のテクニカルポートと推定生産量

図9、10:コーヒー金プロジェクトの資源と予備的経済評価(PEA)

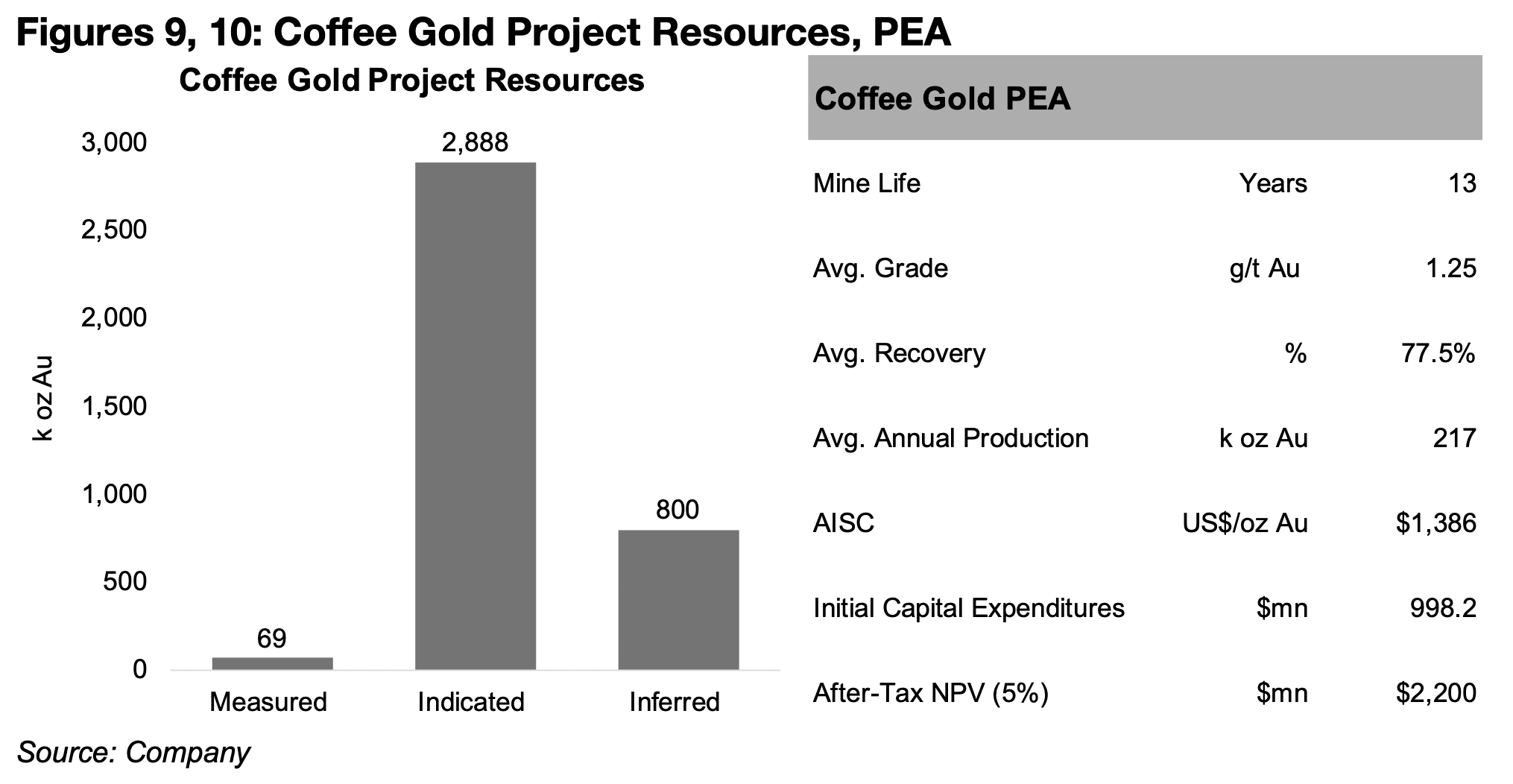

フエルテの株価急騰は、2025年9月15日に、同社がニューモントからユーコン準州の「コーヒー金プロジェクト」を買収すると発表したことを契機としている。本プロジェクトは露天掘りによるヒープリーチ方式を採用しており、ヘムロと同様に大手から引き継がれた資産である。

同プロジェクトはすでに大きく開発が進んでおり、ニューモントによる約3億米ドルの投資を経て実現可能性調査が完了している。さらに、2022年には主要な環境承認を取得しており、地元コミュニティとの合意も数年前から成立しているなど、開発リスクは相対的に低い。

加えて、ユーコン準州政府はインフラ整備を積極的に進めており、鉱業ポテンシャルの高い地域に対して最大4億6,800万米ドルの道路整備資金を拠出している点も、プロジェクトの追い風となっている。

本プロジェクトの金資源量は300万オンス以上に達しており、その大部分が確認埋蔵量に分類される(図9)。

2026年第1四半期に公表された予備経済性評価(PEA)によれば、13年間の操業期間において年間約21万7,000オンスの生産を見込み、平均品位は1.2g/t、AISCは1オンスあたり1,386米ドルとされている。また、初期投資額は約10億ドル、税引き後の正味現在価値(NPV)は約22億ドルと、堅調な経済性が示されている(図10)。

同社は2026年3月に約4万メートルの資源転換および探査掘削を開始しており、約7万ヘクタールに及ぶ広大な鉱区のさらなるポテンシャル検証を進める計画だ。

現在、実現可能性調査は2026年第4四半期までの完了を目標に、G Mining Services主導で進められている。加えて、アクセスルートや水利用、採掘関連の追加許可についても、2026年下半期中の取得が見込まれている。

TSXVに新規上場した中堅金鉱会社は、それぞれ異なる開発段階に位置している。

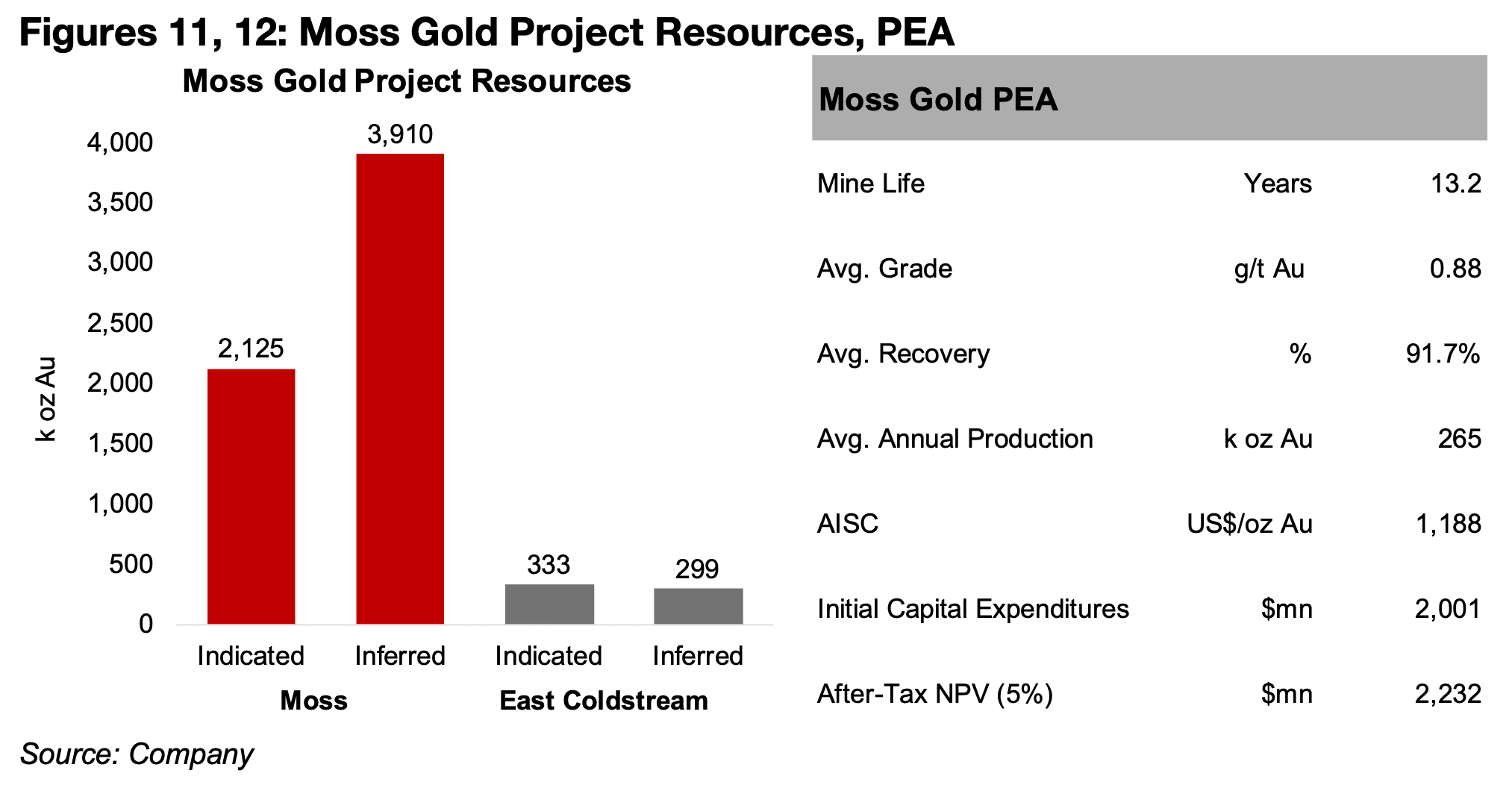

Gold X2は、オンタリオ州のモス金プロジェクトにおいて予備経済性評価(PEA)段階にある。同プロジェクトは600万オンスを超える大規模な金資源を有するが、その内訳は確認資源が約200万オンス、推定資源が約400万オンスとなっている。2026年3月にPEAが公表されたばかりであり、今後の開発進展が注目される(図11、12)。

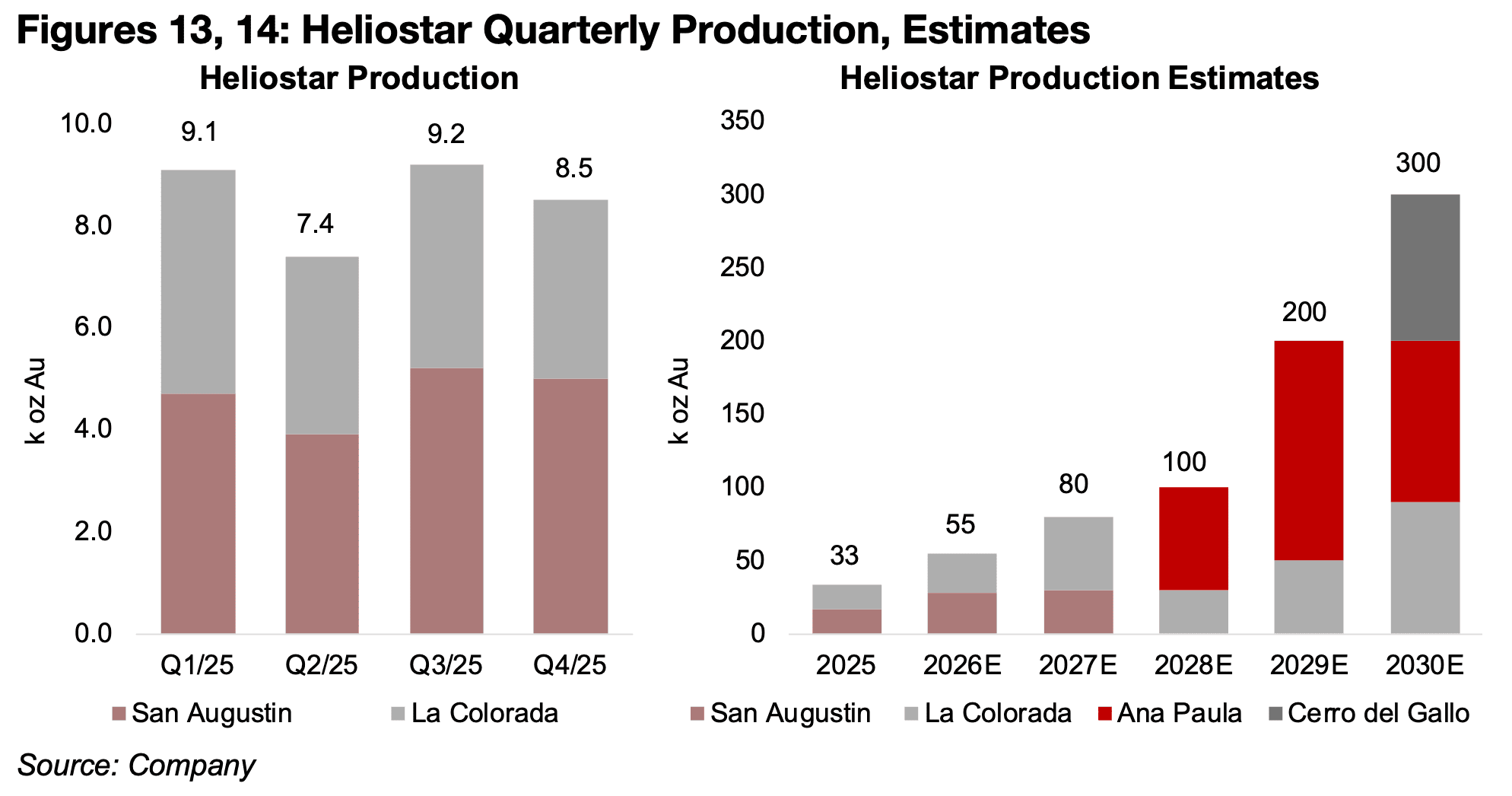

一方、ヘリオスターはメキシコのLa ColoradaおよびSan Agustinの2鉱山においてすでに生産を開始しており、キャッシュフローを伴う段階にある点が特徴だ。

また、ゴールド・スカイはスウェーデンのBarseleプロジェクトを保有しており、現在は探査段階にある。今後の資源拡大や開発進展が企業価値の鍵となる。

図11、12:モス金プロジェクトの資源量と予備的経済評価(PEA)

図13、14:ヘリオスターの2025年における四半期ごとの生産量、年ごとの推定生産量

ヘリオスターは、今後数年間で生産量の大幅な拡大を見込んでいる。2025年の33,000オンスから、2026年には55,000オンス、2027年には80,000オンスへと段階的に増加し、2028年には主力がアナ・パウラ鉱山へ移行することで、年間100,000オンス規模に到達する見通しだ(図13、14)。

一方、ゴールドスカイは2025年下半期にファースト・ノルディックメタルとマーソン・フィンランドの合併により設立された新興企業である。2026年1月には、アグニコ・イーグルからBarseleプロジェクトの55%権益を取得した。アグニコ・イーグルは2015年から2025年にかけて、延長174.5kmに及ぶ掘削を含む大規模な探査を実施しており、その後もゴールド・スカイの株式32.5%を保有することで、引き続きプロジェクトに関与している。

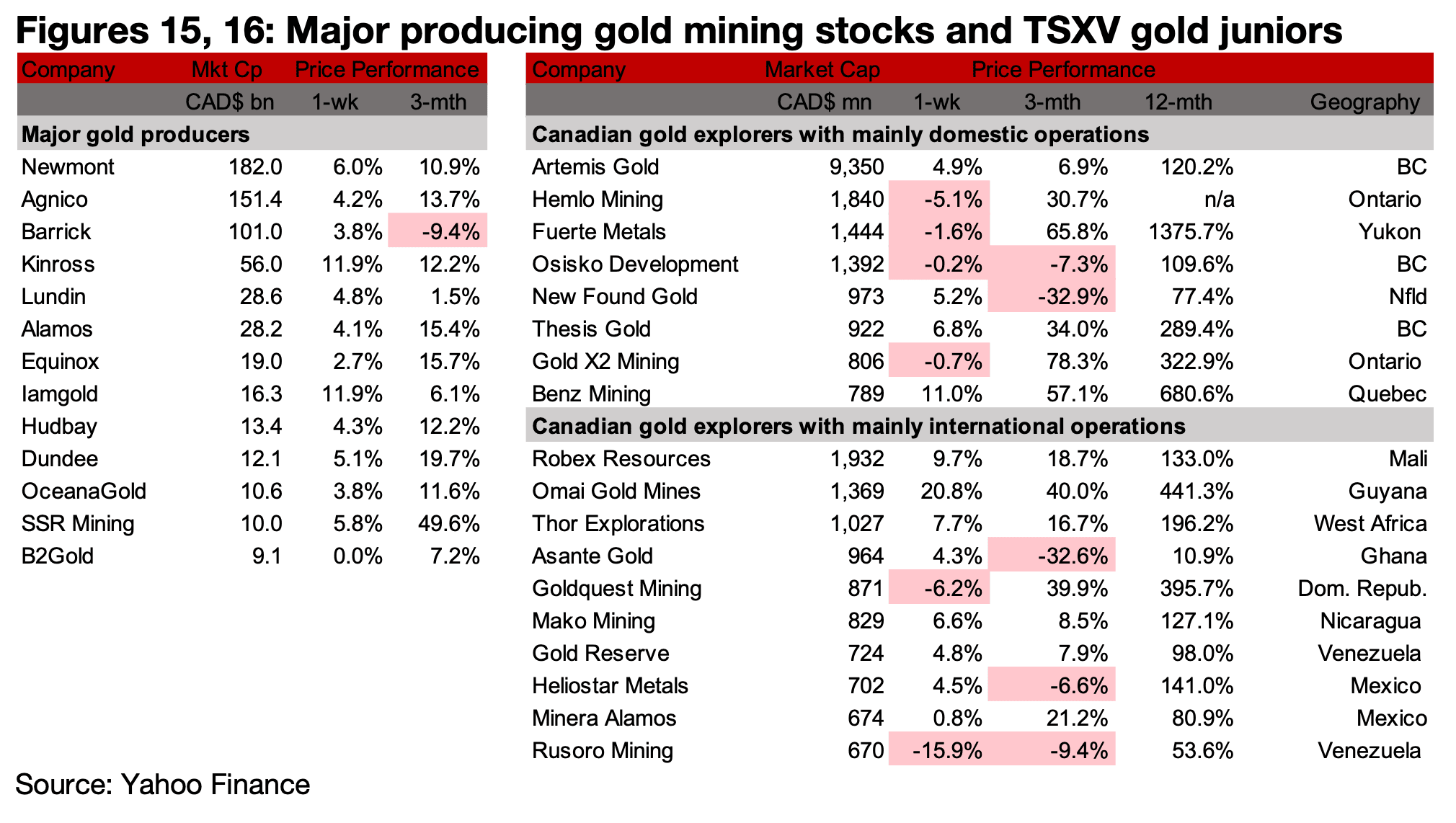

図15、16:メジャー金鉱株とTSXVのジュニア金鉱株

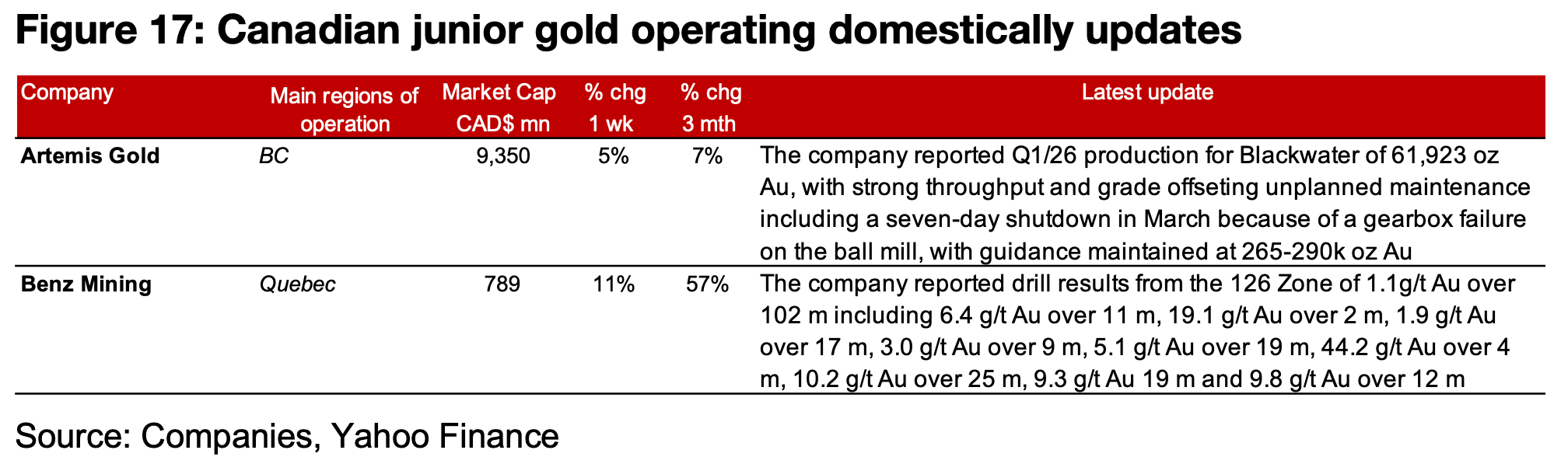

メジャー鉱山株は2週連続で上昇し、TSXVの金関連銘柄はまちまちの動きとなった(図15、16)。主に国内で操業するTSXV金関連銘柄では、アルテミス・ゴールドがブラックウォータープロジェクトでの2026年第1四半期の生産を報告し、1週間のメンテナンス停止があったものの、高い処理量と品位によってその影響を相殺している。また、ベンツ・マイニングはハリケーンプロジェクトの126ゾーンにおける掘削結果を公表した(図17)。

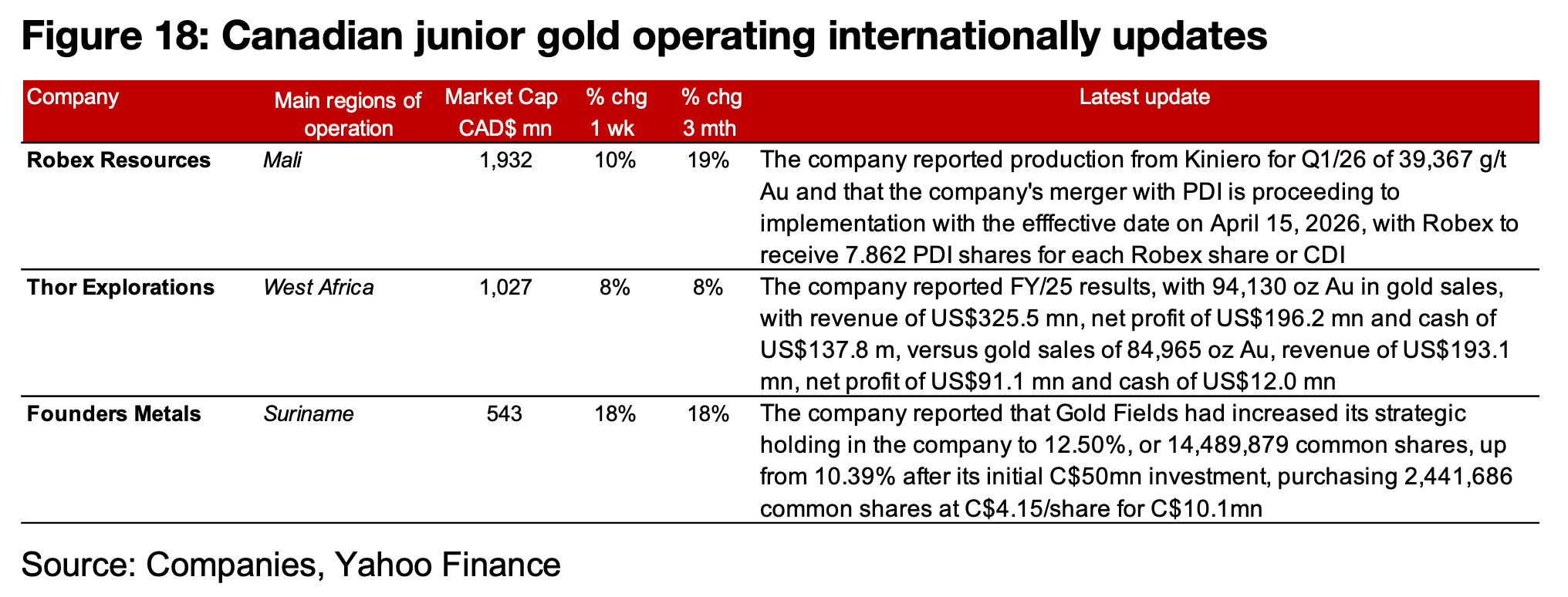

一方、主に海外で展開するV企業では、ロベックス・リソースがキネイロ鉱山の2026年第1四半期の生産を報告するとともに、プレディクティブ・ディスカバリーとの合併が実行段階に入ったことを明らかにした。この合併は2026年4月8日に必要条件をすべて満たしており、4月15日までに完了する見込みである。統合後の企業はオーストラリア証券取引所(ASX)およびトロント証券取引所(TSX)に上場し、ティッカーはPDIとなる予定だ。これに伴い、同社は2026年4月10日をもってASXでの最終取引を終え、上場廃止となる。

図17:カナダ国内におけるジュニア金鉱会社の最新情報

図18:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。