本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

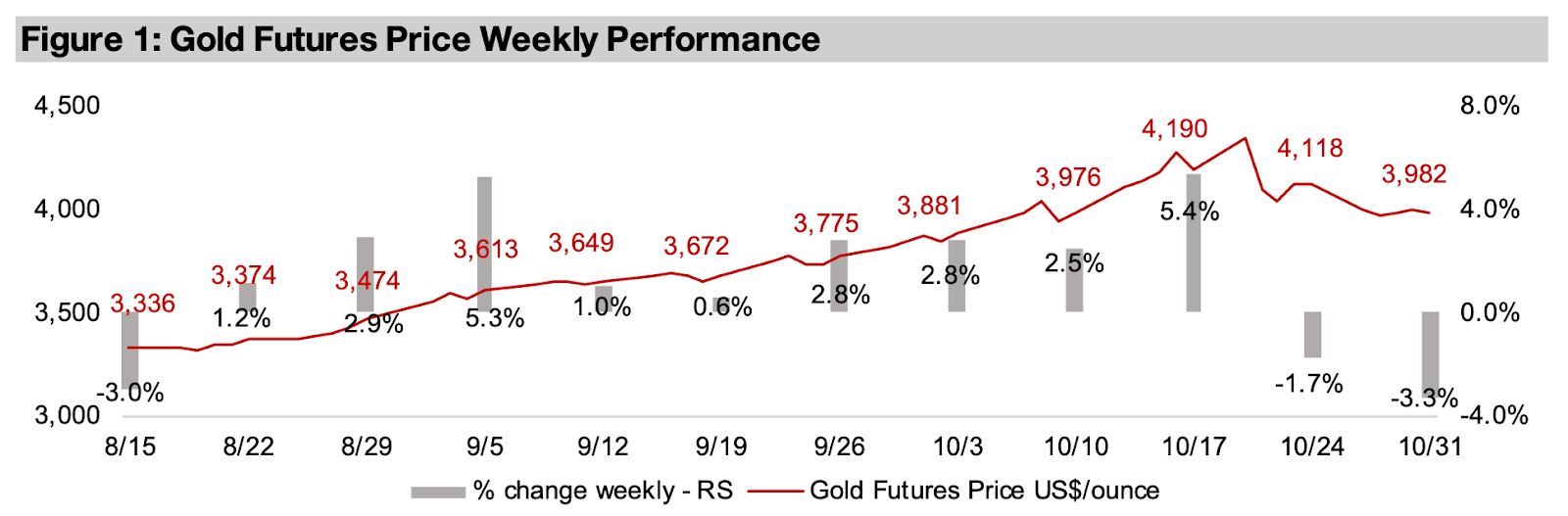

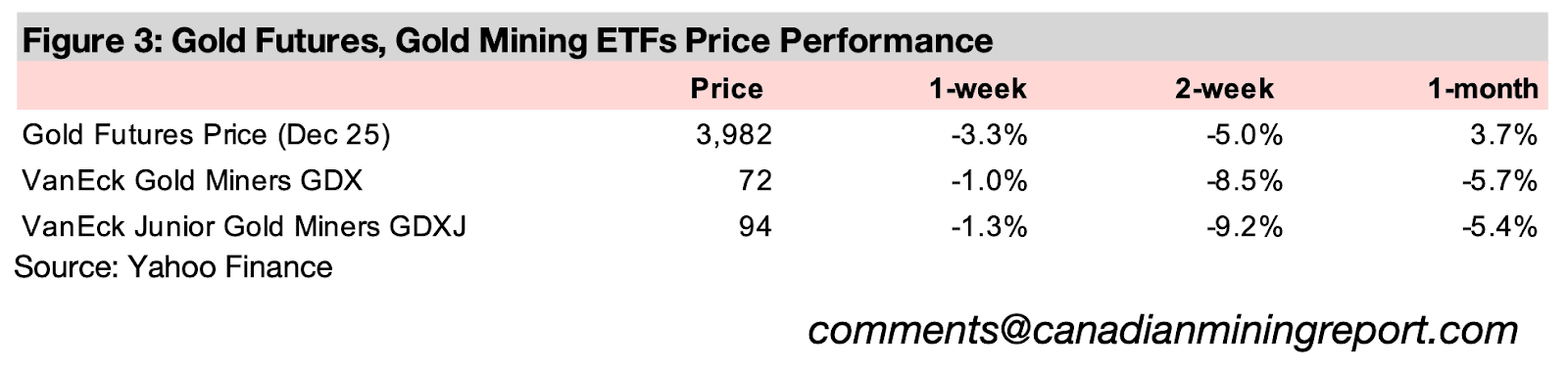

金価格は3.3%下落して1オンス当たり3982ドルとなったが、2025年10月中旬から続いていた大幅な下落から週末にかけて安定化の兆しを見せた。経済指標の発表など目立った材料はなく、この下落は主に急騰後の自然な調整局面とみられる。

先週は金および銀の価格連動型ETFから資金流出が見られたものの、金属価格の下落幅を踏まえると想定の範囲内であり、今年最も弱い水準というわけではなかった。一方で、金鉱株ETFからの流出は限定的にとどまり、銀鉱株ETFには資金流入が見られた。

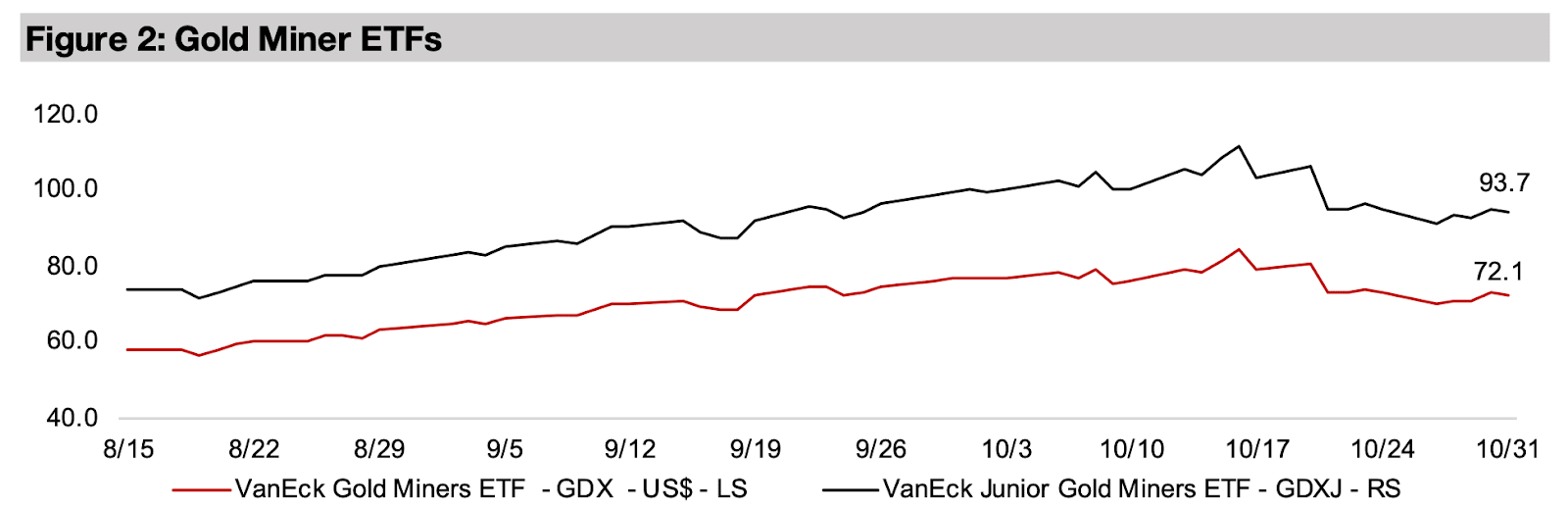

金関連株は下落し、GDXとGDXJはそれぞれ1.0%と1.3%下落したが、金属価格の下落幅より大幅に小さかった。一方、株式市場は低迷し、S&P 500は0.1%下落、ナスダックは0.8%上昇、ラッセル2000は0.5%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は3.3%下落し、1オンスあたり3982米ドルとなった。ただし、10月中旬から続いていた急落局面は、週末にかけて落ち着きを取り戻しつつある。主要ニュースや経済指標の発表が乏しかったことから、この動きは貴金属全体が3か月以上にわたり急騰した後に見られる典型的な調整局面と考えられる。このボラティリティは、金や銀が強気相場の初期段階からより成熟した局面へと移行しつつある可能性を示している。

金と銀の上昇トレンドは2019年から2020年にかけて始まり、2021〜2023年にかけて一時停滞した後、2024年から再び力強い上昇を見せている。一方、プラチナとパラジウムの急騰は比較的最近の動きであり、2025年半ばに入ってから顕著になっている。主要経済指標が限られる中、株式市場は小幅な値動きにとどまった。S&P500は0.1%安とほぼ横ばい、ナスダックは0.8%高、ラッセル2000は0.5%高となった。

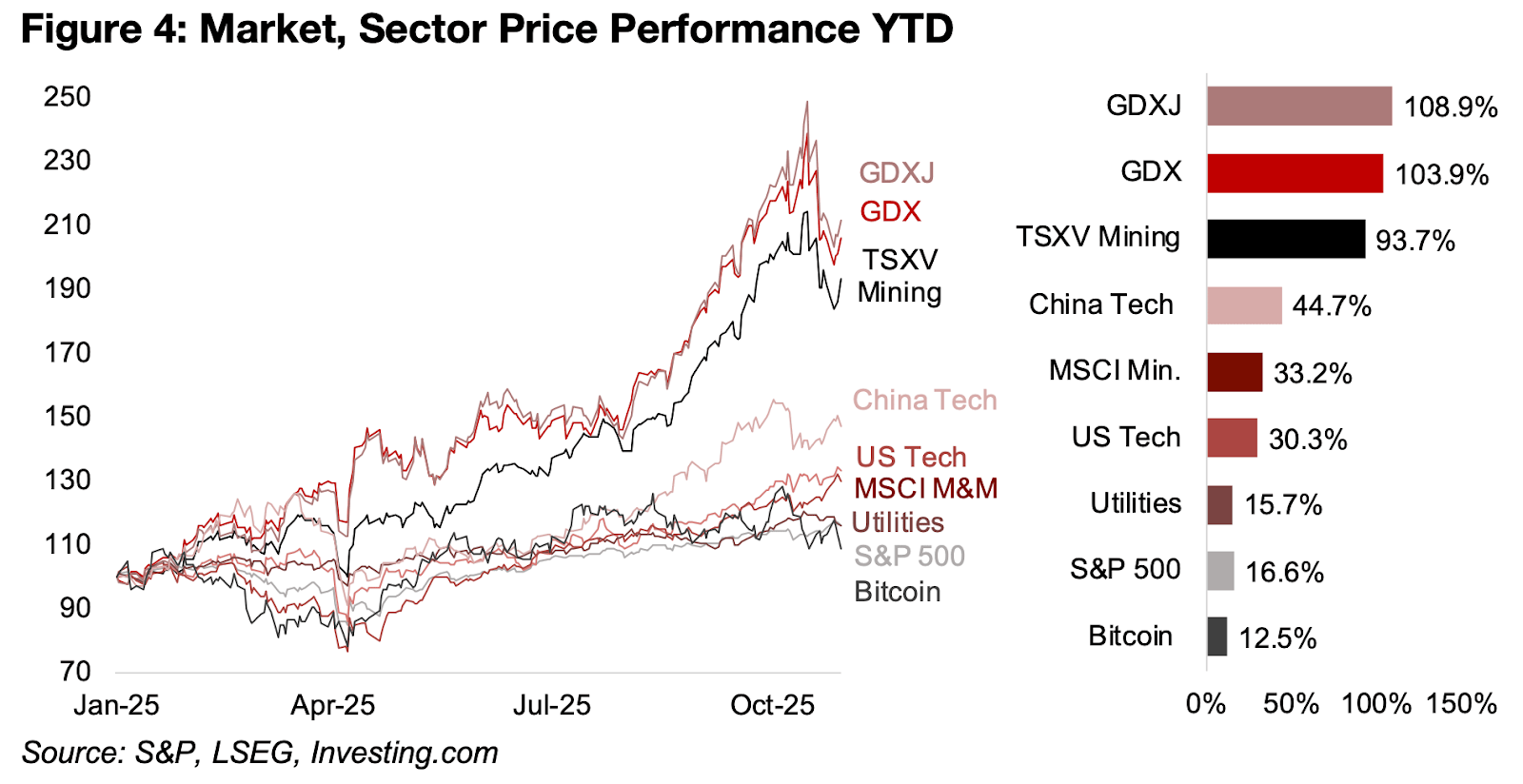

金関連銘柄は金属価格の下落に対して底堅く、GDXは1.0%安、GDXJは1.3%安にとどまった。2週連続の下落にもかかわらず、これらETFは2025年年初来でそれぞれ+108.9%、+103.9%と、依然として市場平均を大きく上回っている。

カナダのTSXV鉱業指数も、金関連銘柄の比率が高いことから93.7%上昇した。一方、鉄鉱石や銅への投資比率が高く、金の構成比が低いMSCI金属・鉱業指数も33.2%上昇しており、依然として市場全体を上回るパフォーマンスを維持している。

図4:市場・セクター別年初来株価パフォーマンス

鉱業セクターは米国のハイテク産業を上回る勢いで推移しており、2025年は年初来で30.3%上昇する見通しだ。成長の主導権は中国に移り、同国の鉱業セクターは44.7%の上昇を記録している。2025年半ばまでにハイテクブームは沈静化し、上昇幅は公益セクターとほぼ同水準にまで縮小した。

このディフェンシブなセクターの強さは、市場がリスクヘッジを意識し始めていることを示唆している。ただし、ハイテク株もここ数か月で反発し、S&P500の16.6%上昇に対して約2倍の伸びを見せている。

これに次ぐ公益セクターも15.7%上昇と堅調で、投資家が依然として防御姿勢を保っている様子がうかがえる。また、ビットコインの上昇率が12.5%にとどまった点も、市場の慎重さを裏づける材料といえる。

金価格の強気相場は終盤に差し掛かっており、放物線的な上昇局面では2〜3回の大きな反転が起こる傾向がある。今回の下落はその最初の調整局面とみられる。短期的には警戒感が残るものの、直近の高値がサイクルのピークとなる可能性は低い。

多くの上昇要因が依然として残っており、金相場の基調は引き続き強い。一時的な停滞はあり得るが、金の弱気シナリオを想定するには根拠が乏しい。2010年代半ばのように、金利とインフレ率が極めて低く、経済が堅調で地政学リスクが限定的だった時期とは明らかに環境が異なる。

現在は、過去数十年と比較して金利・インフレ率が高く、経済成長は鈍化し、地政学リスクが非常に高い状況にある。これらの要因の一部が改善したとしても、他の要因が金価格を高水準に維持する要因として働く可能性が高い。また、金の長期的な上昇要因である金融緩和トレンドは強まりつつある。

特に米連邦準備制度(FRB)が過去2か月で世界的な利下げサイクルに加わったことが、金価格を下支えしている。2025年7月から10月中旬にかけて過熱していた貴金属市場のセンチメントはやや冷え込みつつあるものの、この調整は過剰反応ではなく、依然として強気相場の流れの中にあると考えられる。

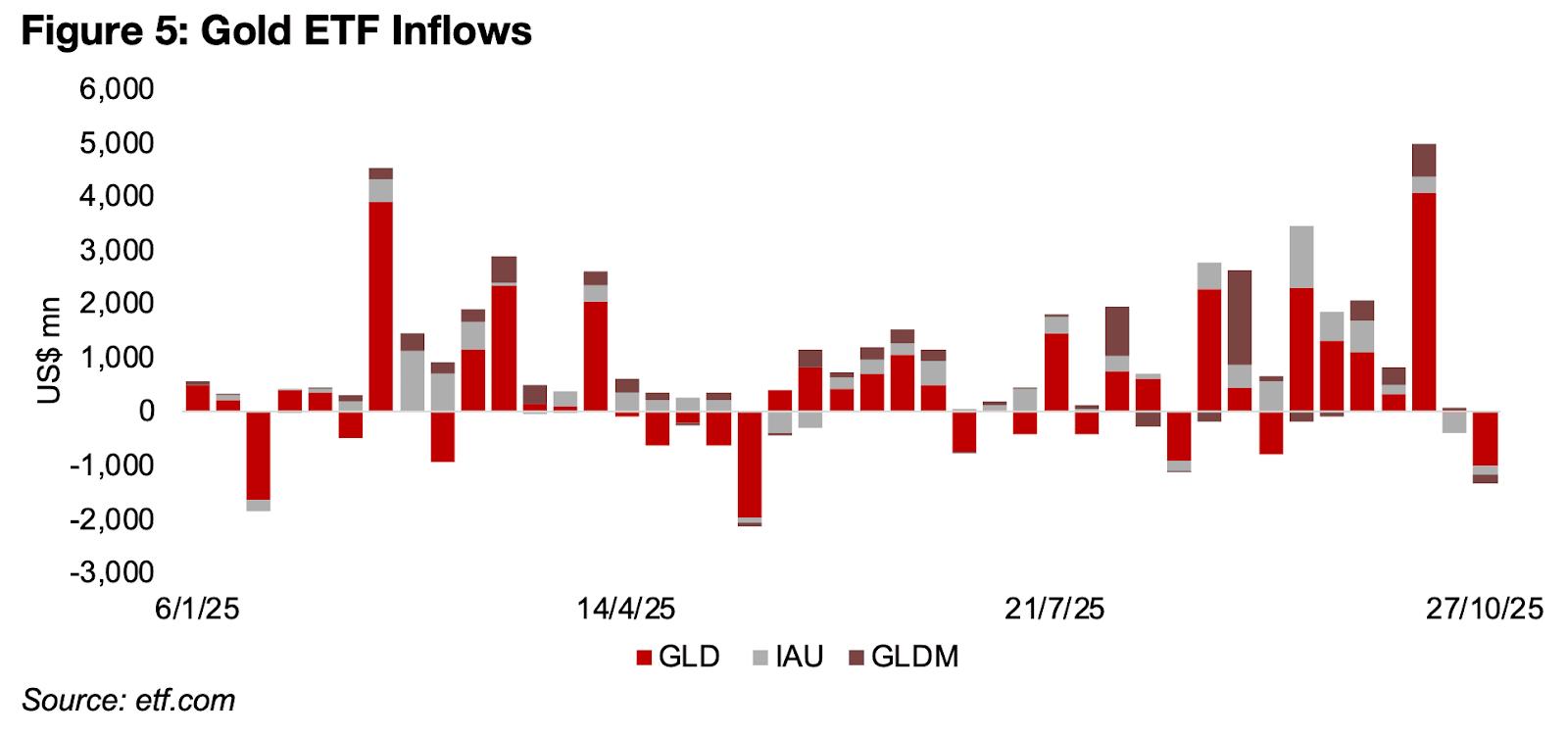

主要な金および銀の現物価格連動型ETFでは、金属価格の下落を受けて大幅な資金流出が見られた。金価格を直接ベンチマークとする最大のETFであるGLD、IAU、GLDMは、先週年初来でも最大規模の資金流出を記録した(図5)。ただし、これは2025年で最も大きな流出ではなく、1月と5月に今回を上回る週次流出があった。

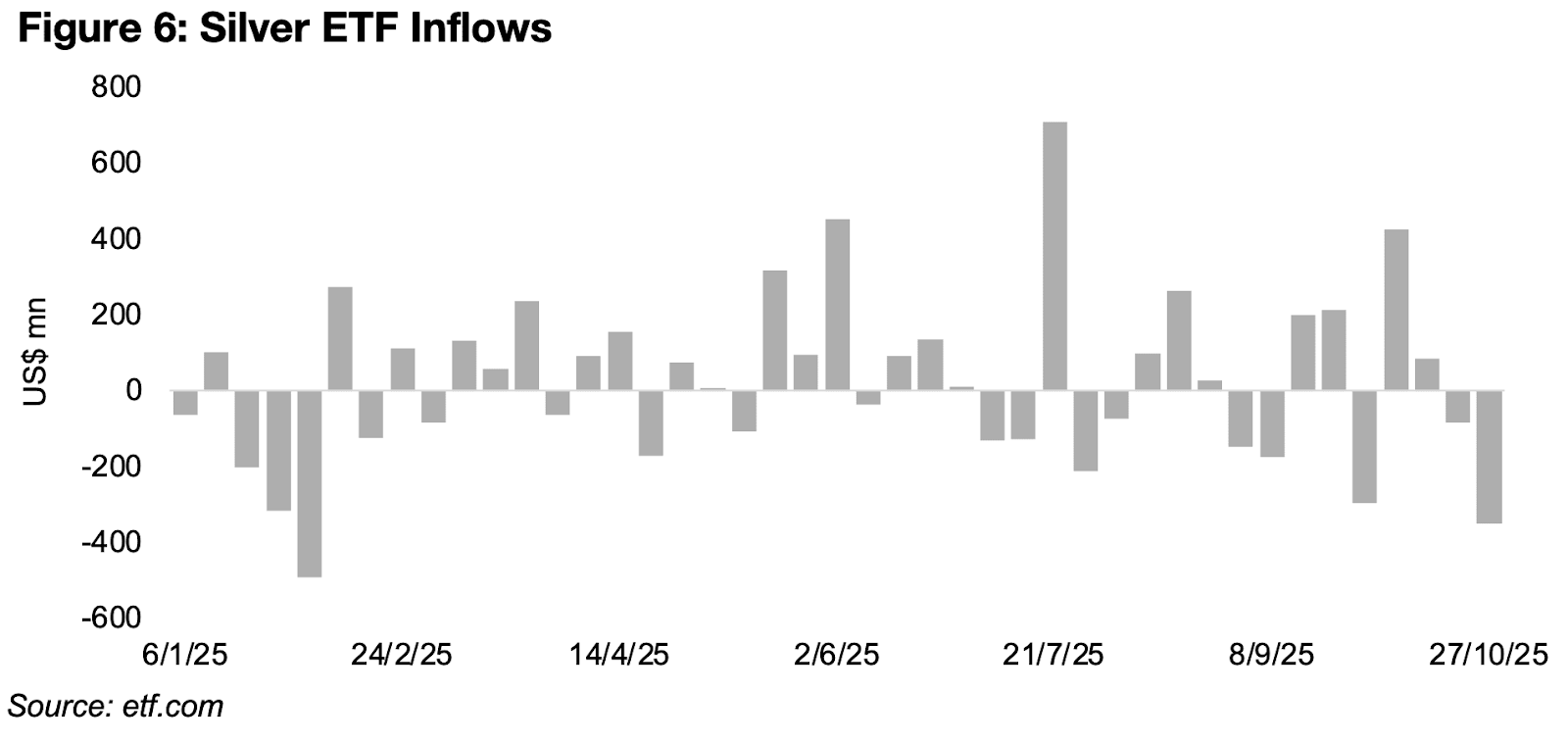

今回の動きは、直前に過去最高の週次資金流入を記録した反動とみられ、ここ1週間の下落を大きく相殺している。銀価格に連動する最大のETFであるSLVも、今年3番目に大きな週次資金流出を記録した。ただし、金ETFとは異なり、直前2週間に大きな資金流入はなく、流入が最も多かったのは2025年7月だった。

図5:金ETF流入額

図6:シルバーETF流入額

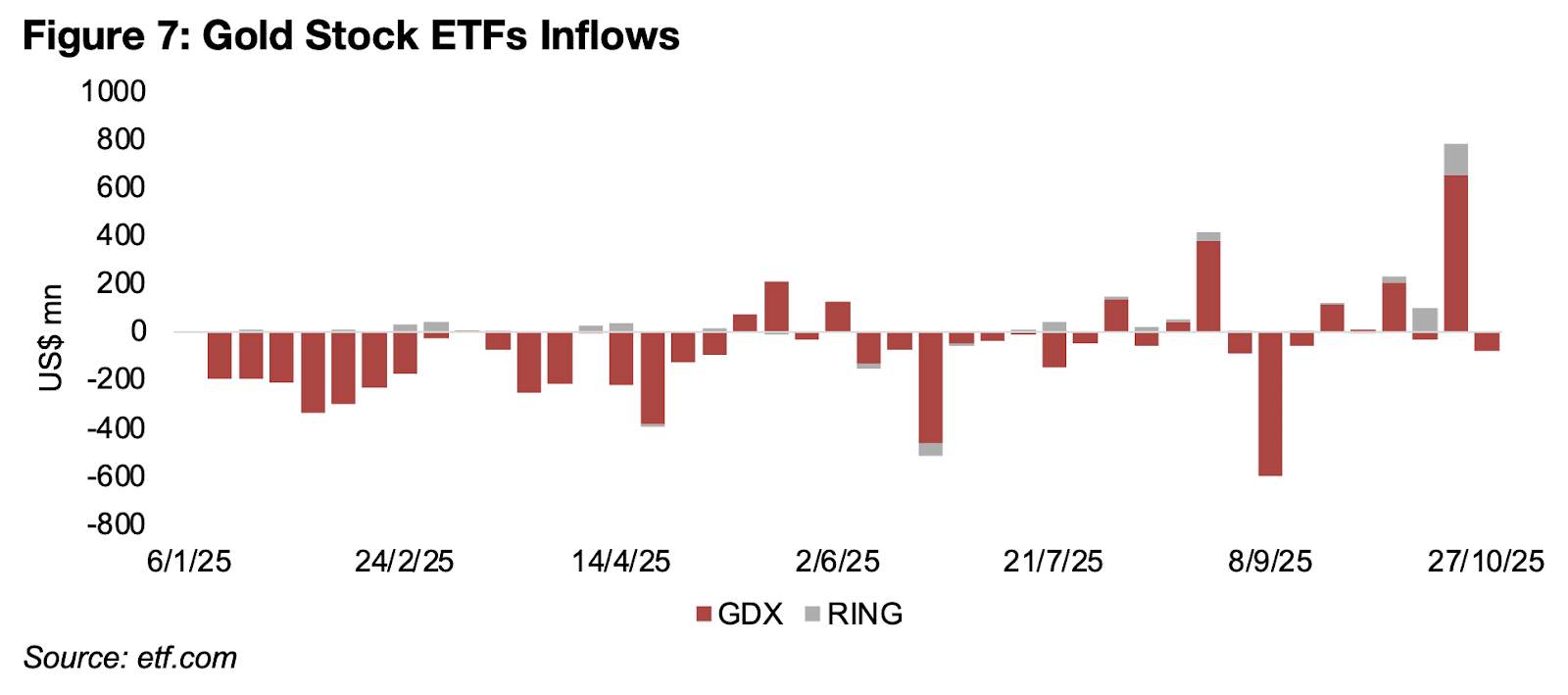

金鉱株ETFでは、GDXおよび※RINGへの資金流入が引き続きGDXに偏っているものの、先週はわずかに減少した(図7)。ただし、その減少幅は小さく、年初から5月まで続いた大規模な資金流出や、9月の週次最大下落幅には及ばない。この動きは、過去最大の週次資金流入があった直後の反動とみられる。

一方、ジュニア金鉱株ETFであるGDXJからの資金流出も限定的だった(図8)。これは、2025年上半期にほぼ毎週続いた大幅な純流出とは対照的である。GDXJへの資金流入は、GDXやRINGよりも早い2025年9月にピークを迎えており、先週の小幅な下落の前4週間は比較的落ち着いた流入が続いていた。

今年の市場全体では慎重な姿勢が強まっており、小型でリスクの高い銘柄への関心が低下している。このため、GDXJの年間資金流出額は、主要生産者を中心とするETFに比べて総資産比で低水準にとどまる見通しである。

※iShares MSCI Global Gold Miners ETF

図7:金鉱株ETFの流入額

図8:ジュニア金鉱株ETFの流入額

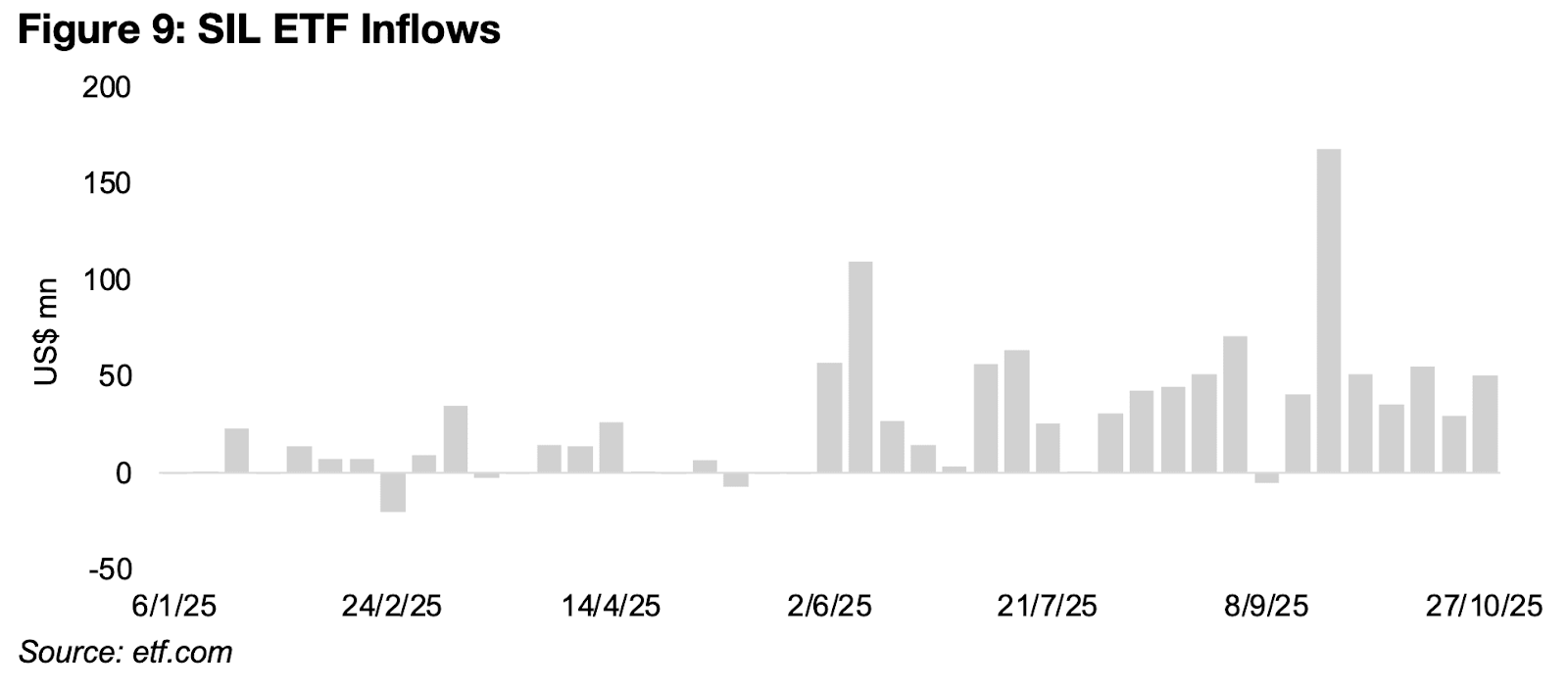

図9:銀鉱株ETF「SIL」への資金流入

興味深いことに、銀鉱株ETF「SIL」は銀価格が下落したにもかかわらず、先週は資金流出が一切なく、2025年下半期に見られた強い資金流入の勢いを維持した(図9)。025年上半期には流入額の減少も見られたが、GDXやGDXJで続いた大規模な流出とは対照的に、SILでは一貫して資金流出が限定的だった。これは、市場が銀価格をファンダメンタルズに比べて依然として割安とみていることを反映している。

金と銀の価格比率は年初に中期平均を大きく上回る水準まで上昇したが、ここ数か月の銀価格の回復によってやや均衡を取り戻した。それでも長期的な歴史平均と比較すれば銀は依然として割安であり、市場の一部では「今後の銀価格上昇を後押しする要因」とみる声もある。

SILの株価純資産倍率(PBR)はGDXおよびGDXJをわずかに上回るが、それにもかかわらず堅調な資金流入が続いている。これは、市場が銀が金を上回るパフォーマンスを見せる可能性を依然として織り込んでいることを示唆しており、SILと金鉱株ETFの相対的な評価の差が縮小する可能性がある。

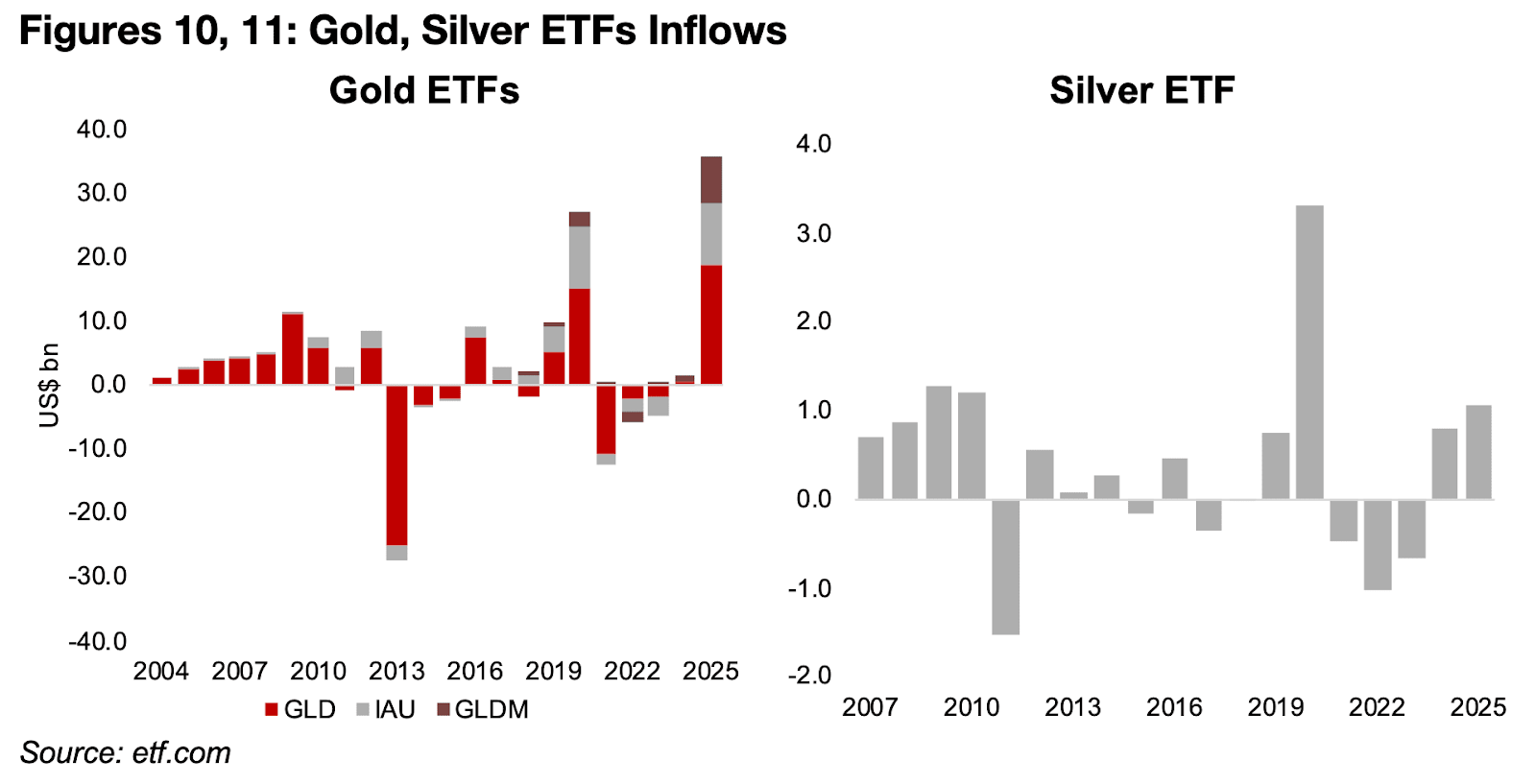

年間データを見ると、2025年が金価格ETFにとって極めて重要な年であることが分かる。年初来の純流入額は356億米ドルに達し、2020年の過去最高(271億米ドル)を大きく上回った(図10)。

過去20年間で大規模な流出が起きたのは主に2年のみであり、2013年(-275億米ドル)と2021年(-121億米ドル)であった。前者は2013〜2018年に続く金の弱気相場の始まりを示し、後者は2020年の急騰に対する反動局面だった。

2025年に入ってからの銀価格ETFへの資金流入額は11億米ドルと、過去5年間で最も高い水準に達している。ただし、2020年のピークである33億米ドルには依然として届いていない(図11)。銀価格ETFの資金流出額が最も大きかったのは2011年であり、それは金価格ETFが過去最悪の流出を記録した2013年の2年前にあたる。

図10、11:金ETFと銀ETFの流入額

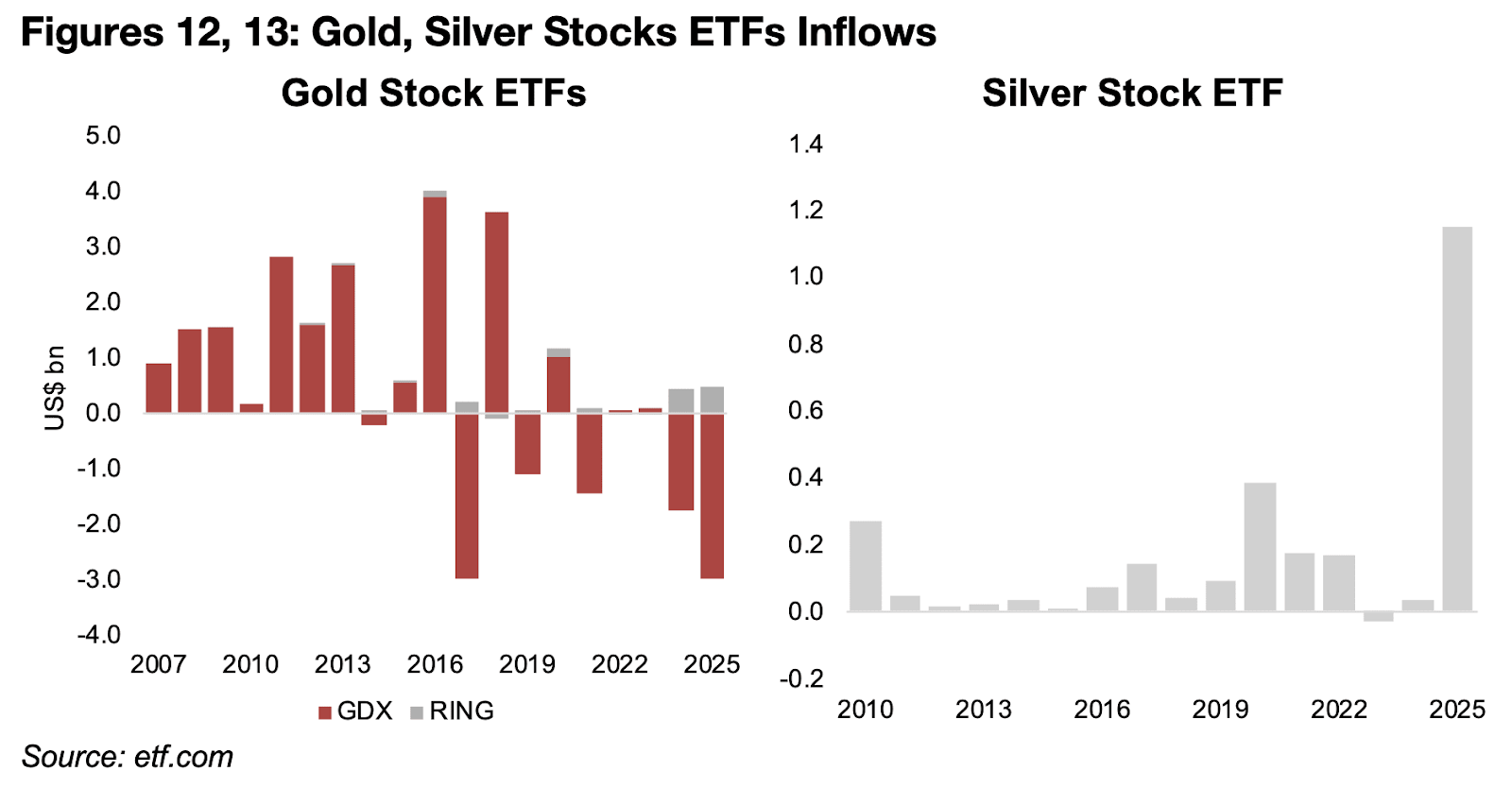

図12、13:金鉱株ETFと銀行株ETFの流入額

金鉱株ETFは過去2年間、GDXの下落を主因として大規模な資金流出が続いている(図12)。これは、金価格が上昇基調にある中ではやや意外な動きである。ただし、これらのETFの基盤となる金鉱株そのものの時価総額は急速に拡大しており、資金はETFを通じた間接投資ではなく、個別株の直接購入という形で流入しているとみられる。

対照的に、銀鉱株ETFでは過去最大の資金流入が確認された。その純流入額はこれまでの最高額(11億5,000万米ドル)の約3倍に達しており(図13)、銀セクターへの投資意欲が一段と強まっていることを示している。

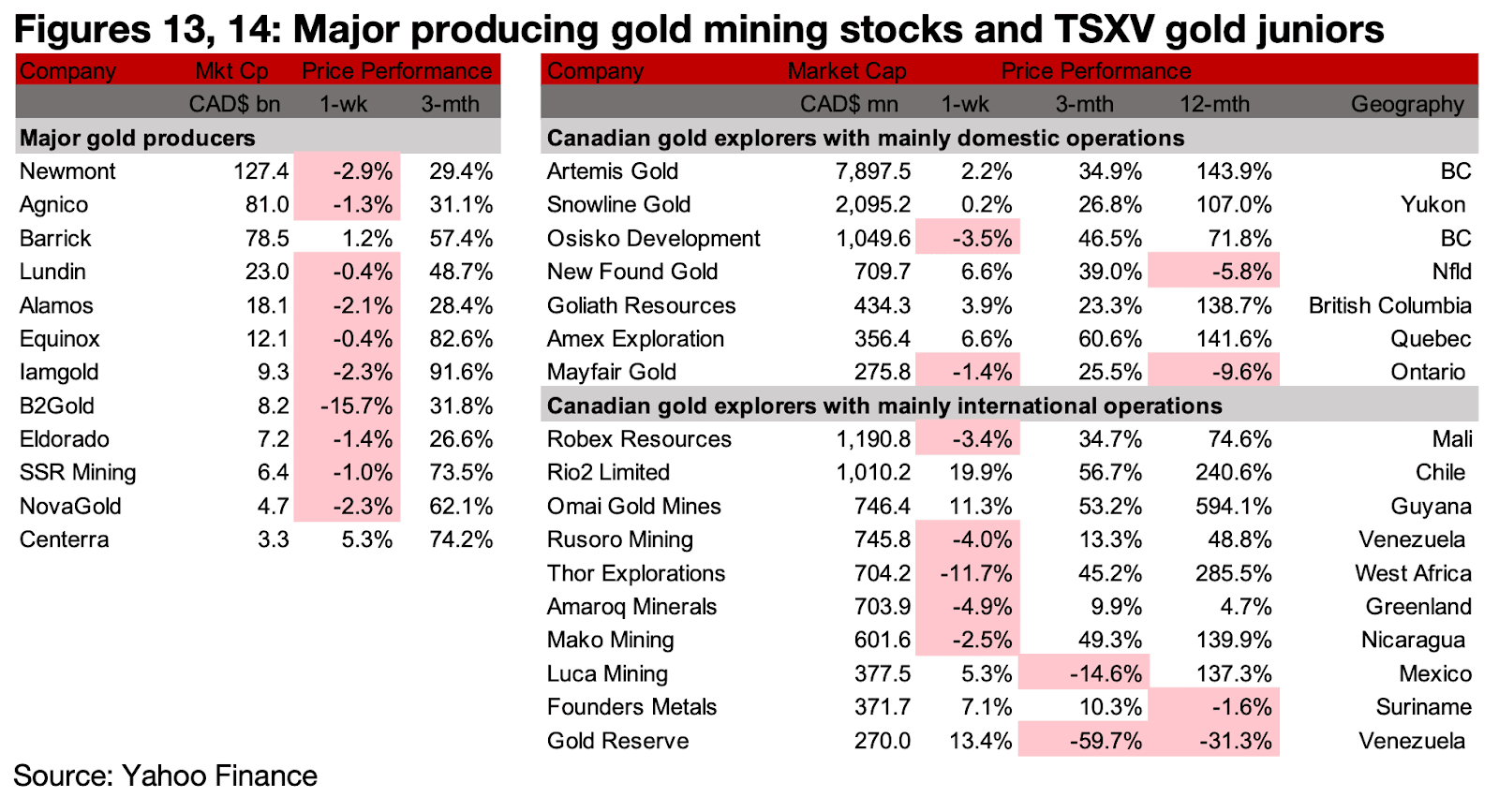

図13、14メジャー金鉱株とTSXVのジュニア金鉱株

金属価格の下落を受け、メジャー金鉱株は全体的に下落した。一方、TSXVのジュニア金鉱株は銘柄によって動きが分かれた(図13、14)。

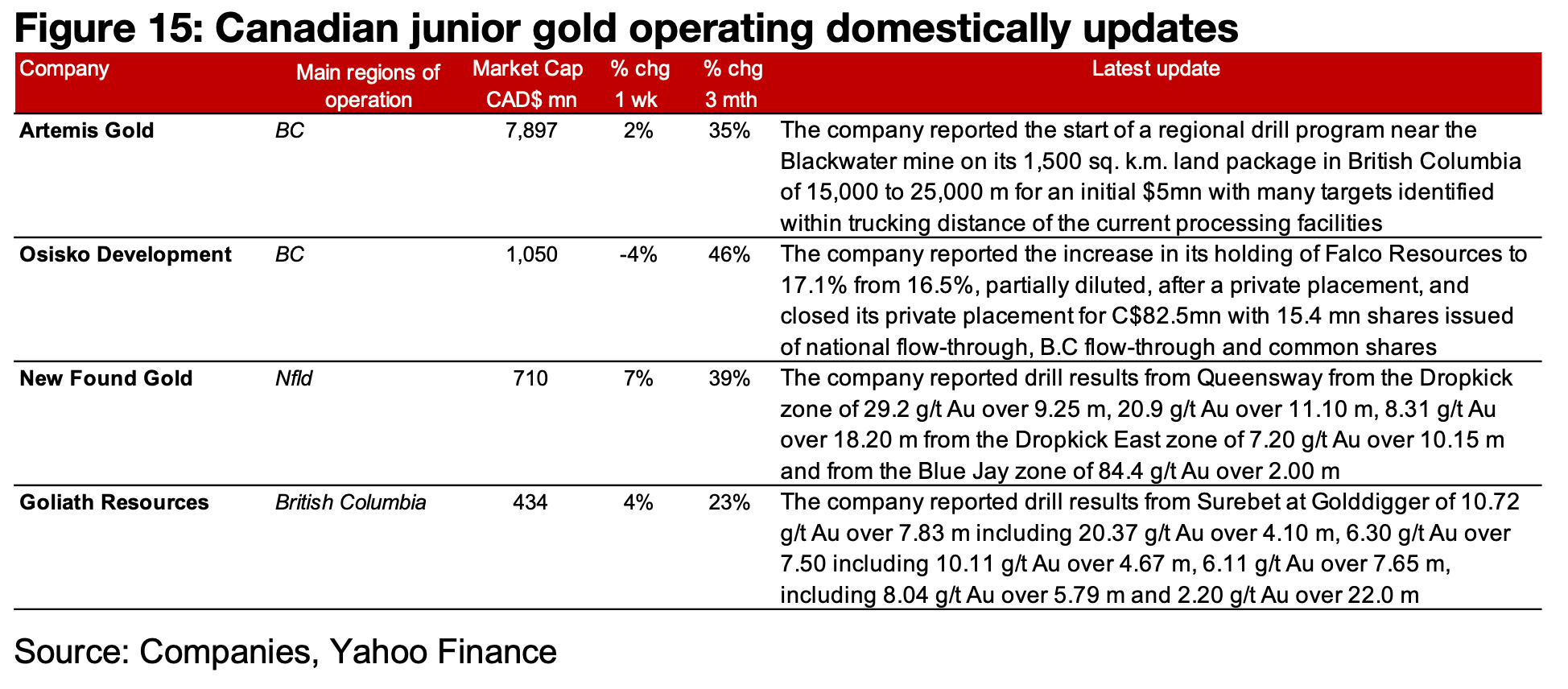

カナダ国内で操業するTSXV銘柄では、アルテミス・ゴールド(Artemis Gold)がブラックウォーター鉱山周辺で地域掘削プログラムを開始した。また、オシスコ・ディベロップメント(Osisko Development)はファルコ・リソーシズ(Falco Resources)の持ち株比率を引き上げ、8250万カナダドルの私募増資を完了した。

さらに、ニュー・ファウンド・ゴールド(New Found Gold)はクイーンズウェイ鉱山のドロップキック、ドロップキック・イースト、およびブルー・ジェイ・ゾーンで新たな掘削結果を報告し、ゴライアス・リソース(Goliath Resources)はゴールドディガー鉱山のシュアベット・ゾーンで最新の掘削結果を発表した(図15)。

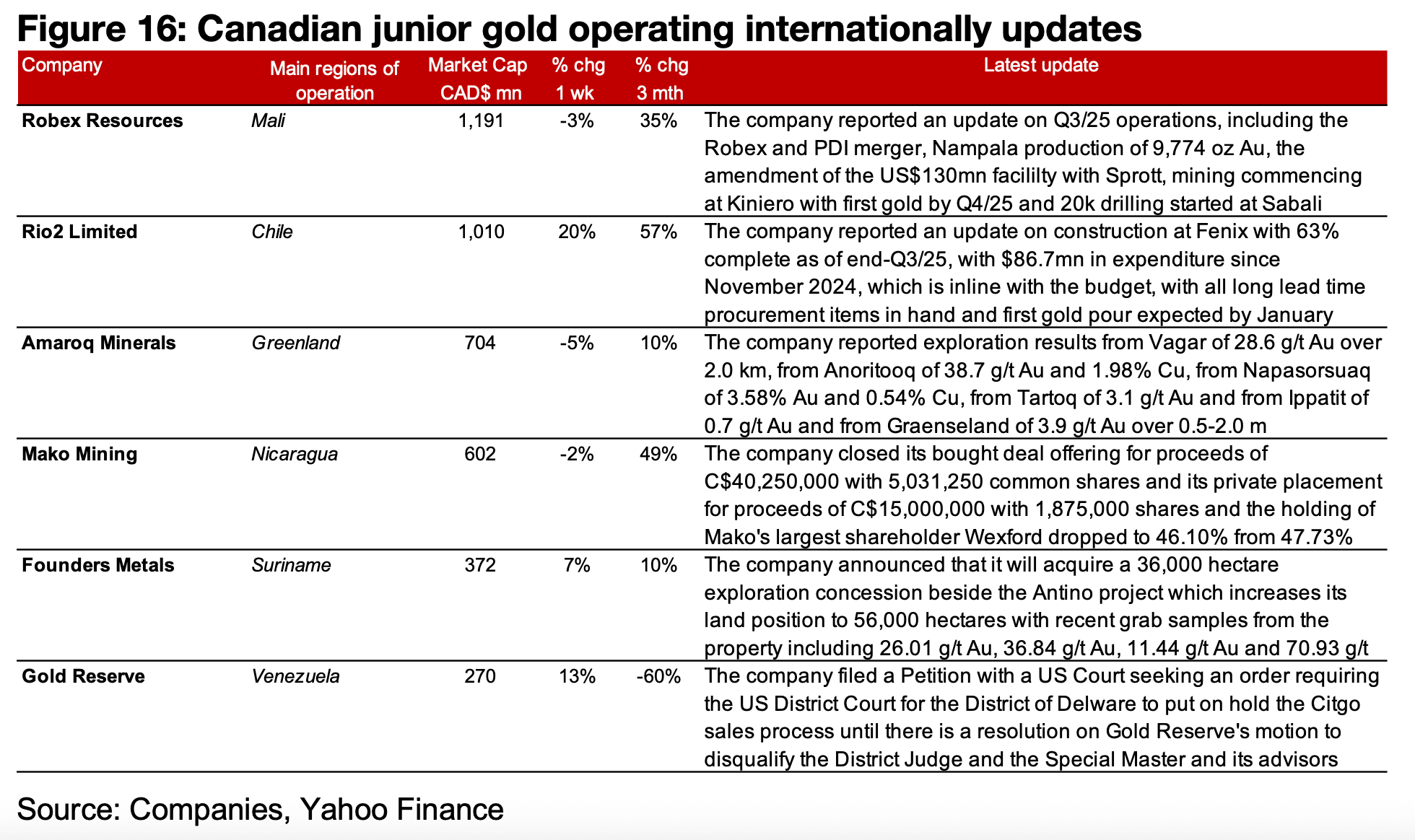

一方、海外で操業するTSXV銘柄では、ロベックス・リソース(Robex Resources)が2025年第3四半期の業績アップデートを公表し、リオ2(Rio2 Limited)はフェニックス鉱山の建設に関する最新情報を発表した。アマロック・ミネラルズ(Amaroq Minerals)は複数の新規ターゲットの探査結果を報告し、マコ・マイニング(Mako Mining)は2件の資金調達を完了。

さらに、ファウンダーズ・メタルズ(Founders Metals)はアントニオ地域での探査権益を取得し、ゴールド・リザーブ(Gold Reserve)は米国裁判所に対し、判事・特別マスター・顧問の資格剥奪動議が解決するまでCitgo売却プロセスの保留を求める請願を提出した(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。