本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

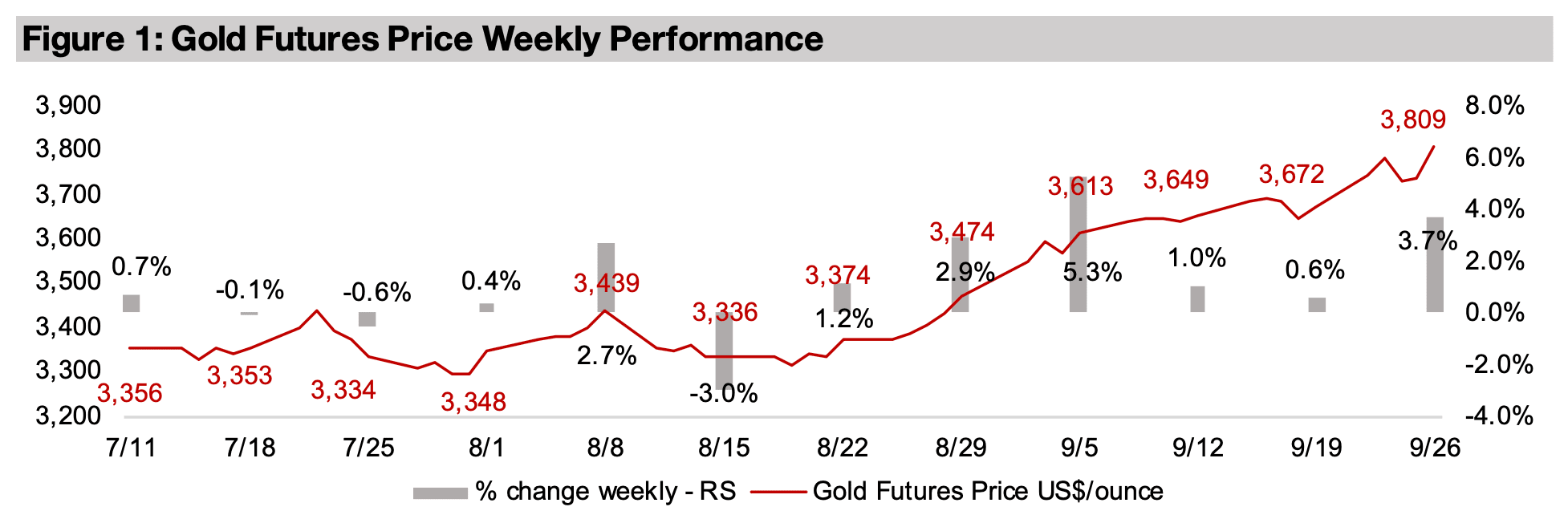

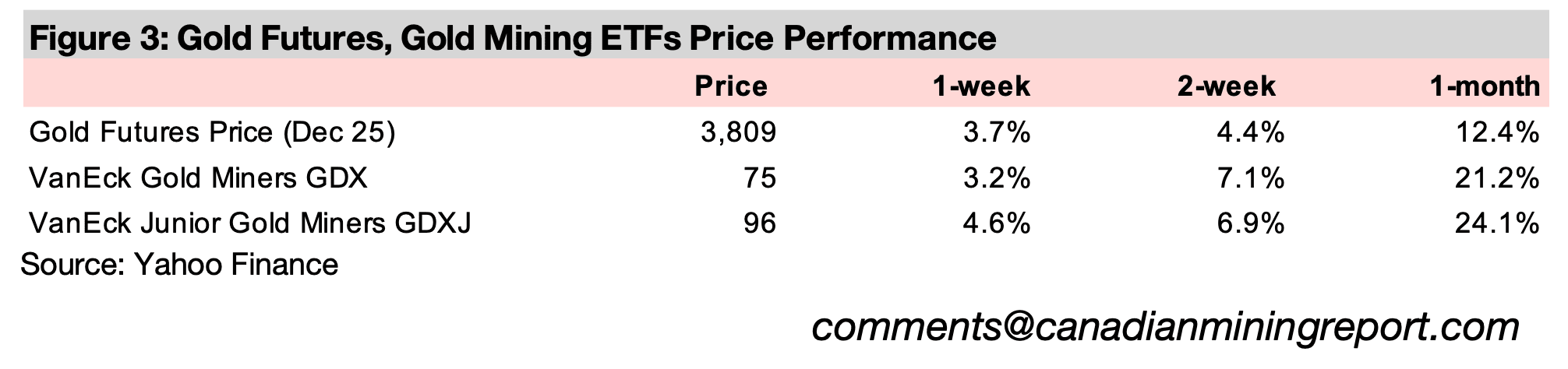

金価格は3.7%上昇し、1オンスあたり3809米ドルに達した。過去2週間の緩やかな上昇を経て、再び大幅な上昇を記録した格好だ。株式市場が下落する中で、安全資産としてのヘッジ需要が高まった可能性があるほか、FRBによる利下げサイクル入りが引き続き価格に織り込まれているとみられる。

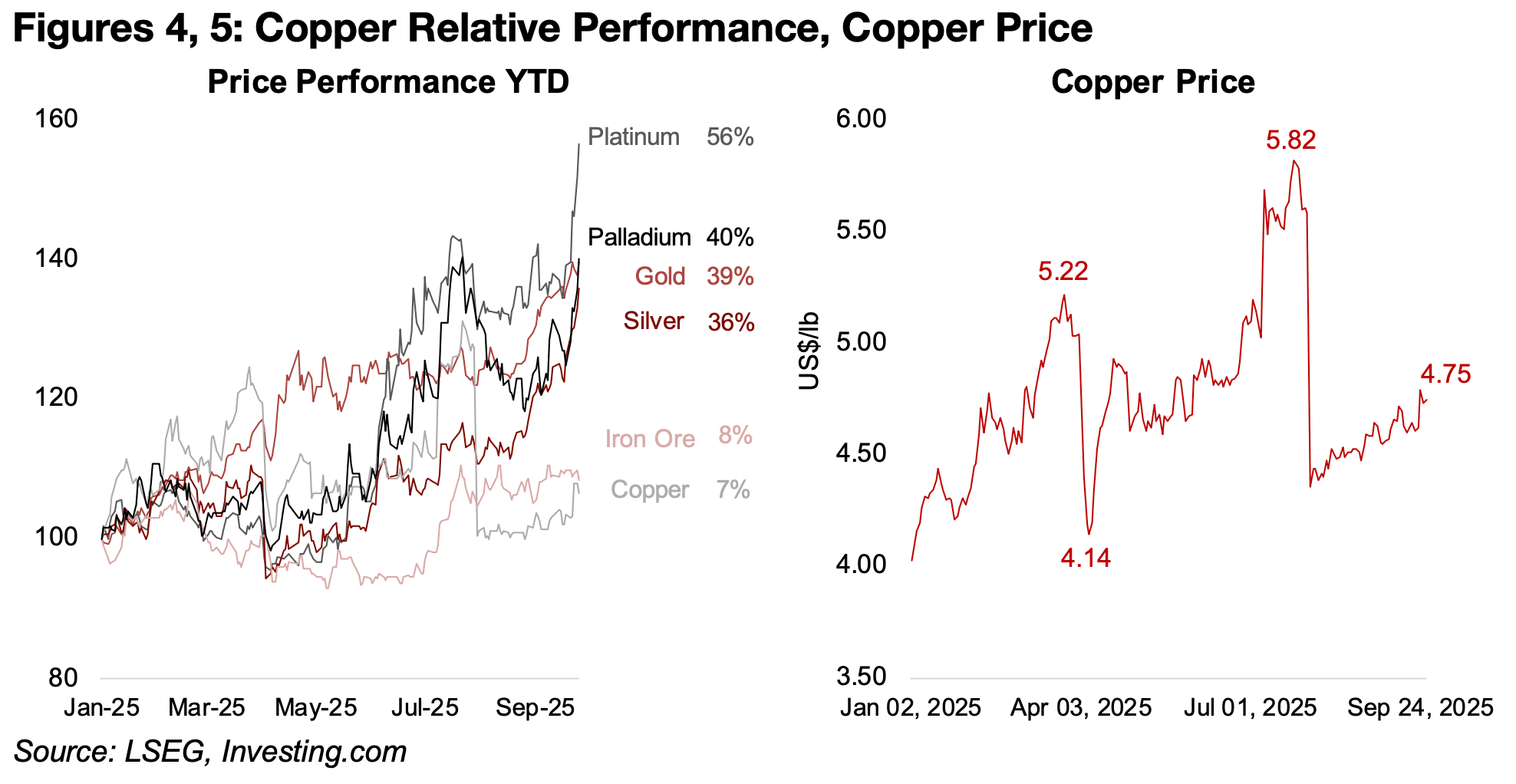

今週は供給面の問題を背景に、プラチナと銅の両方が急騰した。プラチナは年間を通じて大幅な供給不足が見込まれており、銅についてもインドネシアのグラスバーグ鉱山で発生した地滑り事故を受け、当初予想されていた供給過剰が縮小する可能性が浮上している。

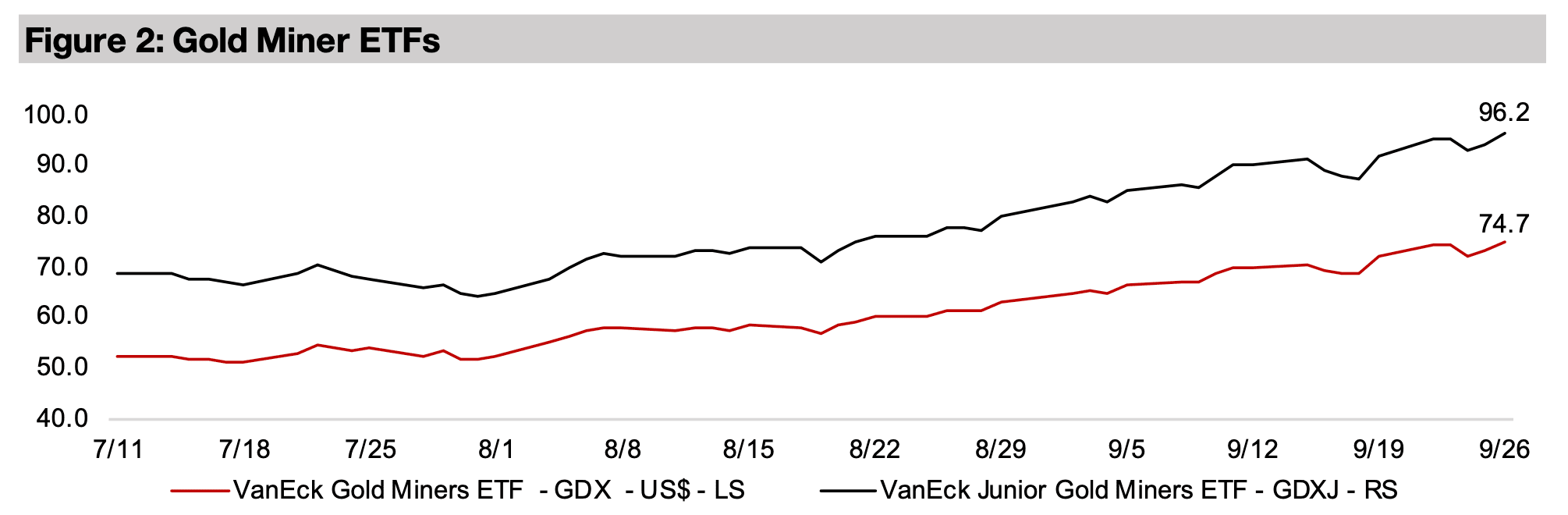

金鉱株は力強い金属価格を背景に新高値を更新し続け、GDXは3.2%上昇、GDXJは4.6%上昇した。一方、株式市場は下落し、S&P 500は-0.2%、ナスダックとラッセル2000は-0.5%下落したが、評価額は高水準を維持している。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は3.7%上昇し1オンス当たり3809米ドルとなり、過去2週間の小幅な上昇を経て再び力強さを取り戻した。2025年8月19日の直近安値3,313米ドルからは約500米ドルの上昇となる。

9月18日にFRBが0.25%の利下げを実施した際は、金価格の伸びが一服するとの見方もあった。8月中旬から9月中旬にかけての力強い上昇は、米国の利下げサイクル入りを背景にしており、その効果が市場にほぼ織り込まれたように見えたためだ。しかし今週の動きは、市場が10月と12月の会合で予想される追加2回の0.25%利下げを完全には織り込んでいない可能性を示している。

もう一つの上昇要因として、株式市場下落へのヘッジ需要が考えられる。週間ベースの下落幅はS&P500が-0.2%、ナスダックとラッセル2000が-0.5%と限定的だったが、これは週半ばの安値から反発した後の水準である。米国株式市場は依然としてバリュエーションの過熱感から下落圧力にさらされている。時価総額対GDP比率は218%と過去最高を更新し、2020年以前にはほとんど見られなかった水準に達している。

また、インフレ調整後のシラーPERも39.84と極端に高く、1999年11月のドットコム期の43.21に次ぐ歴史的な水準だ。さらに、S&P500、ナスダック、ラッセル2000は2025年4月の安値からそれぞれ33%、47%、38%上昇しており、ほぼ一貫した上昇トレンドが続いている点も反落リスクを示唆している。

今週はプラチナとパラジウムが特に大きく上昇し、それぞれ12.5%、12.2%の値上がりとなった。背景には、中国がグリーンエネルギーへの大規模な取り組みを継続すると発表したことがある。両金属はエネルギー転換において幅広い用途を持ち、需要拡大が見込まれている。

プラチナは2025年に入ってから56%の急騰を記録しており、深刻な供給不足が予想されている。一方、パラジウムは市場が比較的均衡しており、年初来で40%上昇、金の39%をわずかに上回っている(図4)。銅も今週3.0%上昇した。インドネシアのグラスバーグ鉱山での地滑り事故が供給懸念を強め、7月下旬に米国の関税方針が明確化された後に始まった緩やかな上昇トレンドを後押しした格好だ(図5)。

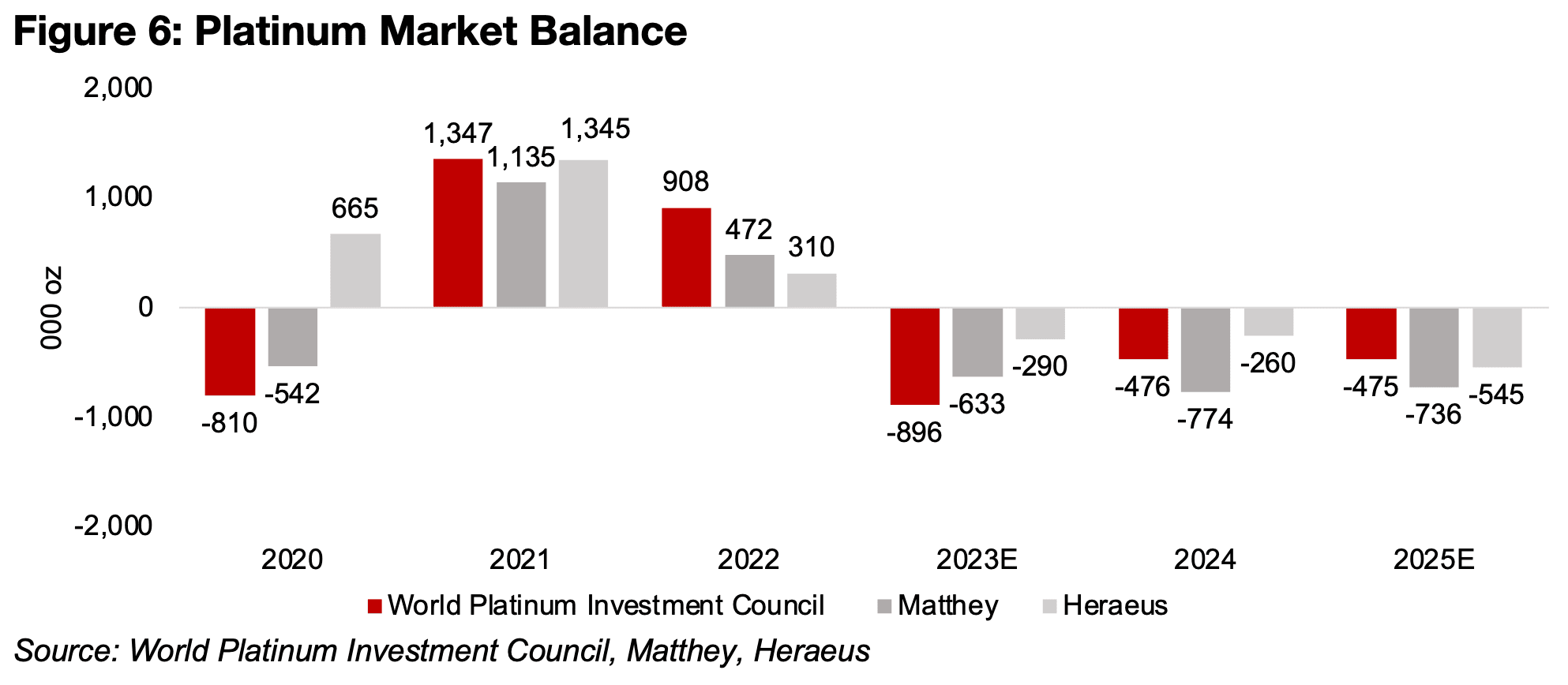

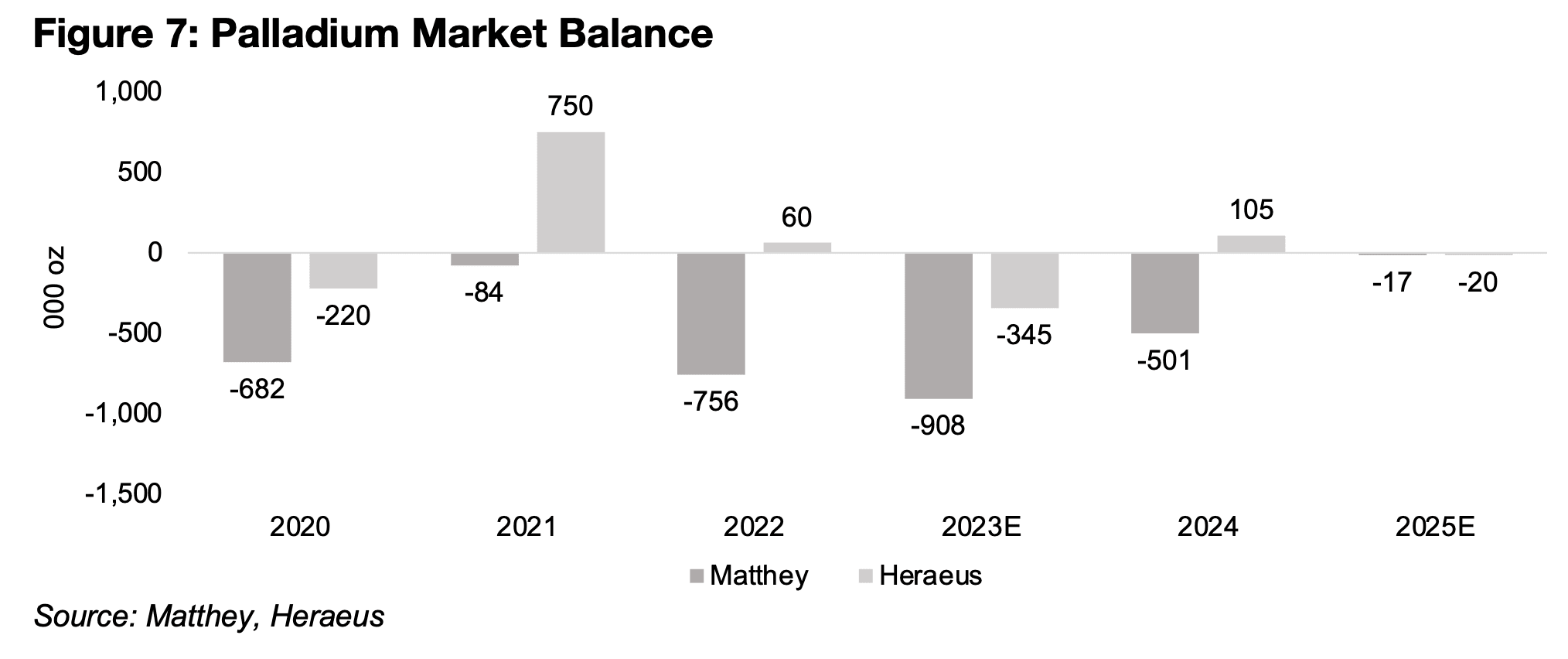

ラチナ市場の見通しについては、主要調査機関がいずれも2025年の大幅な供給不足を予測している。世界プラチナ投資協会(WPIC)は-47.5万オンス、マッセイは-73.6万オンス、ヘレウスは-54.5万オンスを見込んでいる(図6)。これに対しパラジウムはほぼ均衡すると見られており、マッセイは-1.7万オンス、ヘレウスは-2.0万オンスと、いずれも小幅な不足にとどまる予測を示している(図7)。

需要構造をみると、両金属とも自動車産業が最大の需要先であり、排出削減に不可欠な触媒コンバーターに使用される。ただし、依存度には差があり、パラジウムは全体の80%超を自動車が占めるのに対し、プラチナでは約40%にとどまっている。

図4、5:銅の銅の相対的パフォーマンスと銅価格

図6:プラチナの市場バランス

図7:パラジウムの市場バランス

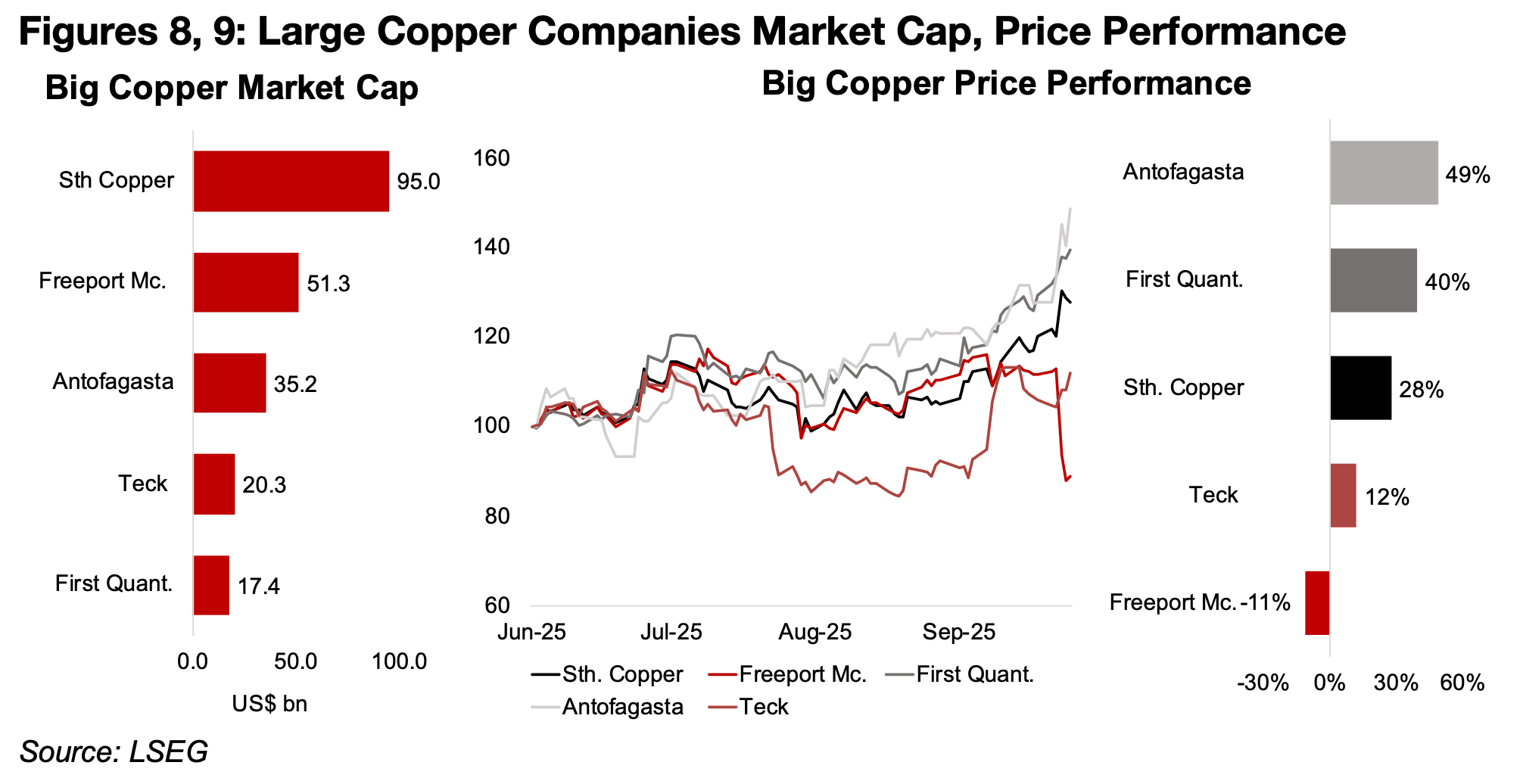

銅価格の上昇を背景に、セクター内の大手銅株の多くが値を伸ばした一方、フリーポート・マクモラン(Freeport-McMoRan)は下落基調となり、2025年6月以降で-11%の下落となった。

これに対し、アントファガスタ(Antofagasta)、ファースト・クォンタム・ミネラルズ(First Quantum Minerals)、サザン・コッパー(Southern Copper)、テック・リソース(Teck Resources)は、それぞれ49%、40%、28%、12%の上昇を記録している(図8、9)。

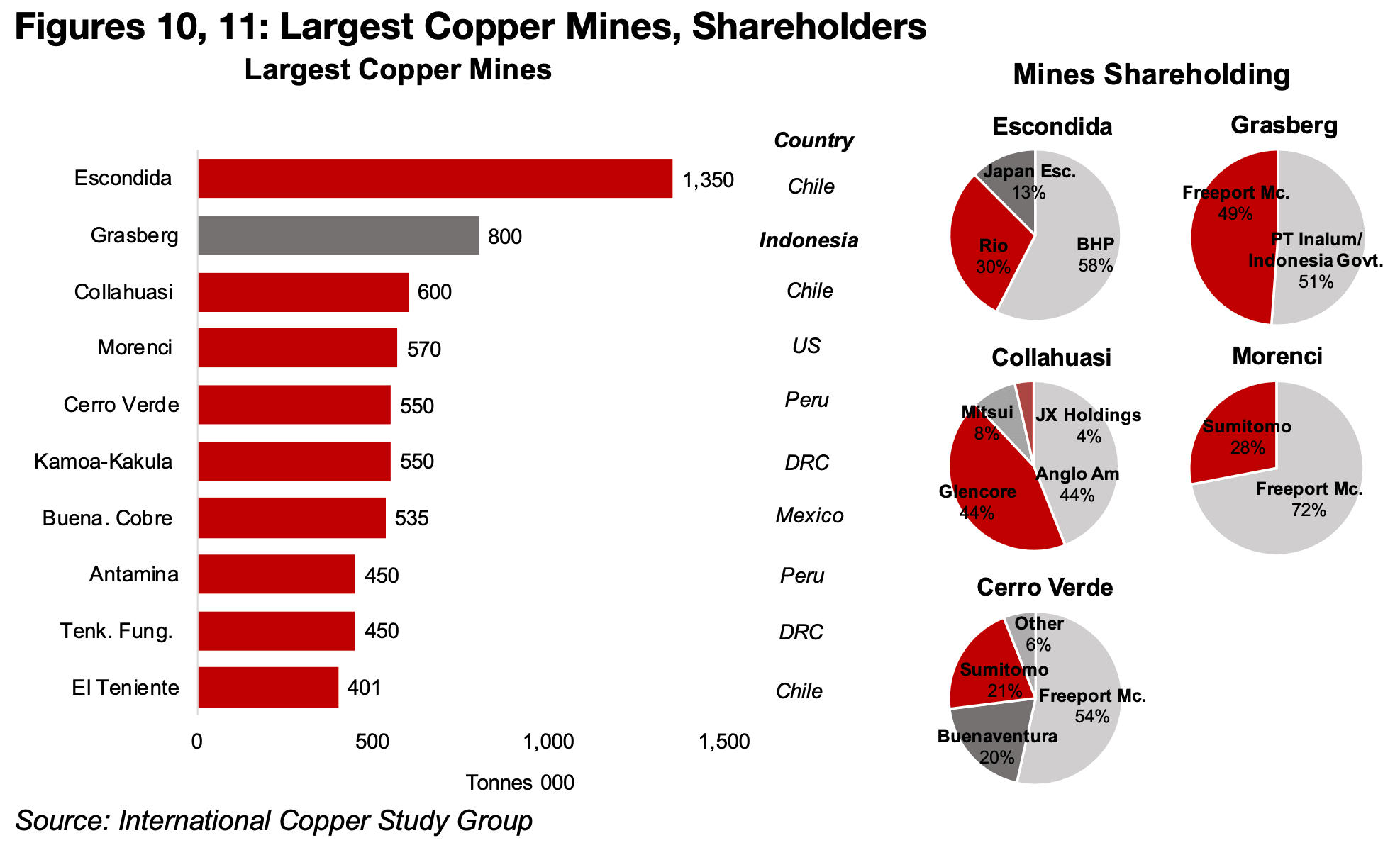

フリーポートの株価低迷は、同社が大株主であるグラスバーグ鉱山で地滑り事故が発生したことが主因である。同鉱山は年間生産能力80万トンを誇り、世界第2位の規模を持つ銅鉱山である(図10)。

図8、9大手銅生産会社の時価総額と価格パフォーマンス

図10、11:世界の主な銅山と株主

フリーポート・マクモランのグラスバーグ鉱山の持分は49%で、PT イナルムとインドネシアの地方政府が51%を保有している(図11)。グラスバーグでの生産は2025年9月8日に地滑り事故後、作業員の救助活動のため停止された。同社は今週「不可抗力」を宣言し、これが株価の20%以上の下落の主な要因となった。これにより企業は、自然災害を含む制御不能な極端な事象が発生した場合、契約を履行しないことが可能となる。同社はまた、地滑りの影響を受けなかった鉱山の部分も2025年第4四半期半ばまで操業を再開できないため、同鉱山からの銅生産量が今年の残り期間は非常に少なくなると予想している。

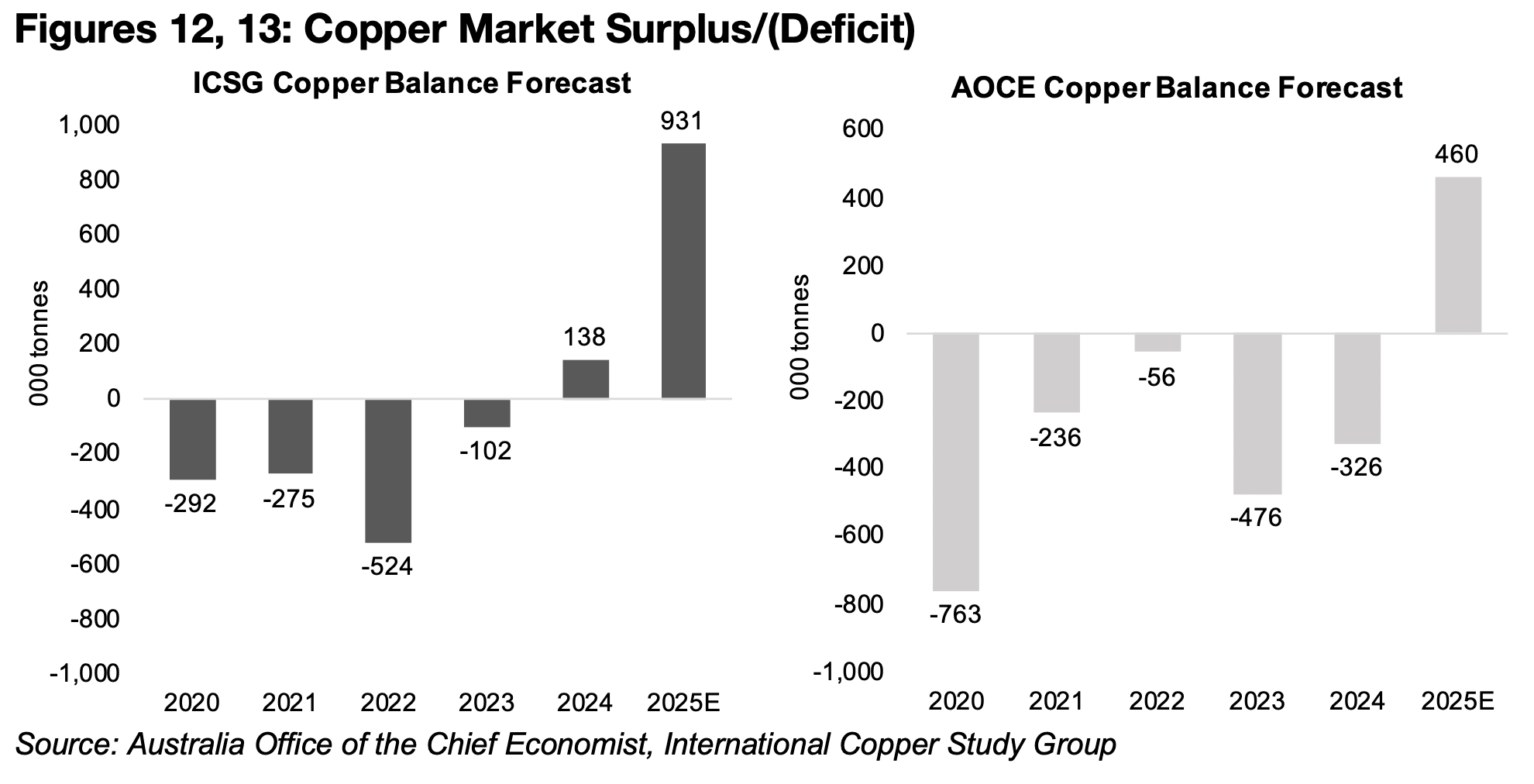

このため、2025年、さらには2026年の世界の銅生産量に関する多くの市場予測が大幅に引き下げられ、正常化は2027年になってからと見られている。現在、国際銅研究会(ICSG)は銅市場の供給過剰を93万1000トンと予測し、オーストラリア首席エコノミスト局(AOCE)は46万トンの供給過剰を予想している(図12、13)。

しかし、これらの予測はグラスバーグ鉱山の地滑り前に発表されたもので、大幅に下方修正される可能性が高い。一部の予測では、グラスバーグからの今年の生産量が20万トン以上減少するとしており、これにより2025年のAOCE予測の供給過剰はほぼ半減することになるが、ICSGの予測は約70万トンと比較的高い水準にとどまる見込みである。

しかし、他の主要な銅生産設備も一時的に操業を停止している。ハドベイ・ミネラルズ(Hudbay Minerals)のペルー・コンスタンシア製錬所は政治的抗議活動の影響で稼働を停止しており、同製錬所の年間生産量は約10万トンにのぼる。この停止により、銅市場の供給過剰がさらに縮小する可能性がある。

総じて、供給面からは今年の残り期間を通じて銅価格に上昇圧力がかかると見込まれる。ただし、今後1年間で世界経済の成長が予想を下回れば、銅需要の減少が供給減少を相殺し、価格上昇圧力を和らげる可能性もある。

図12、13:銅市場の供給過剰、不足量

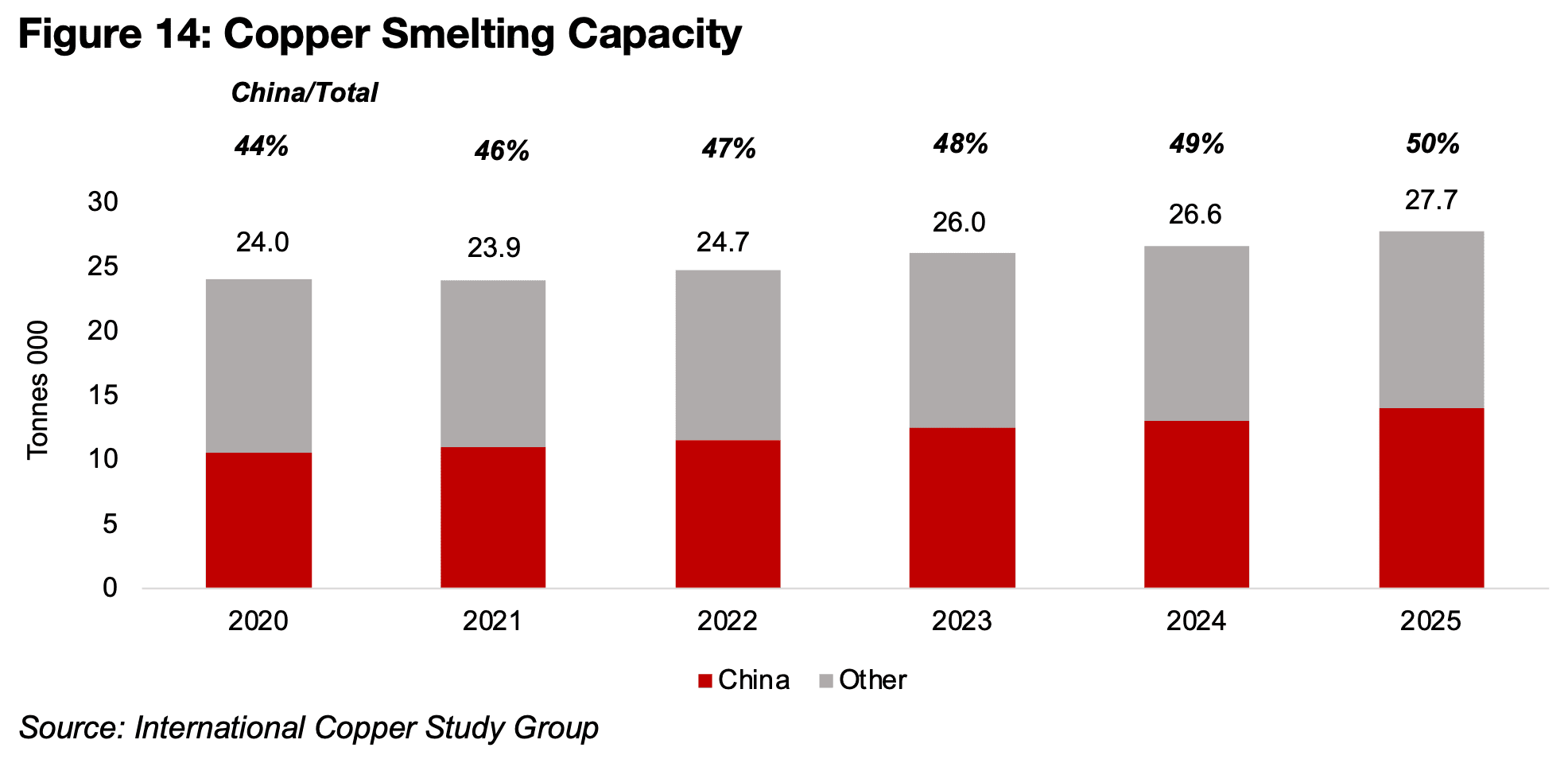

今週の銅鉱山供給の混乱に加え、中国では業界の他の部分、特に銅製錬能力の課題についても議論がなされた。中国の製錬能力は大規模な拡張が続いており、今年は世界全体の50%に達すると予想されている。これは2020年の44%から上昇した水準である(図14)。

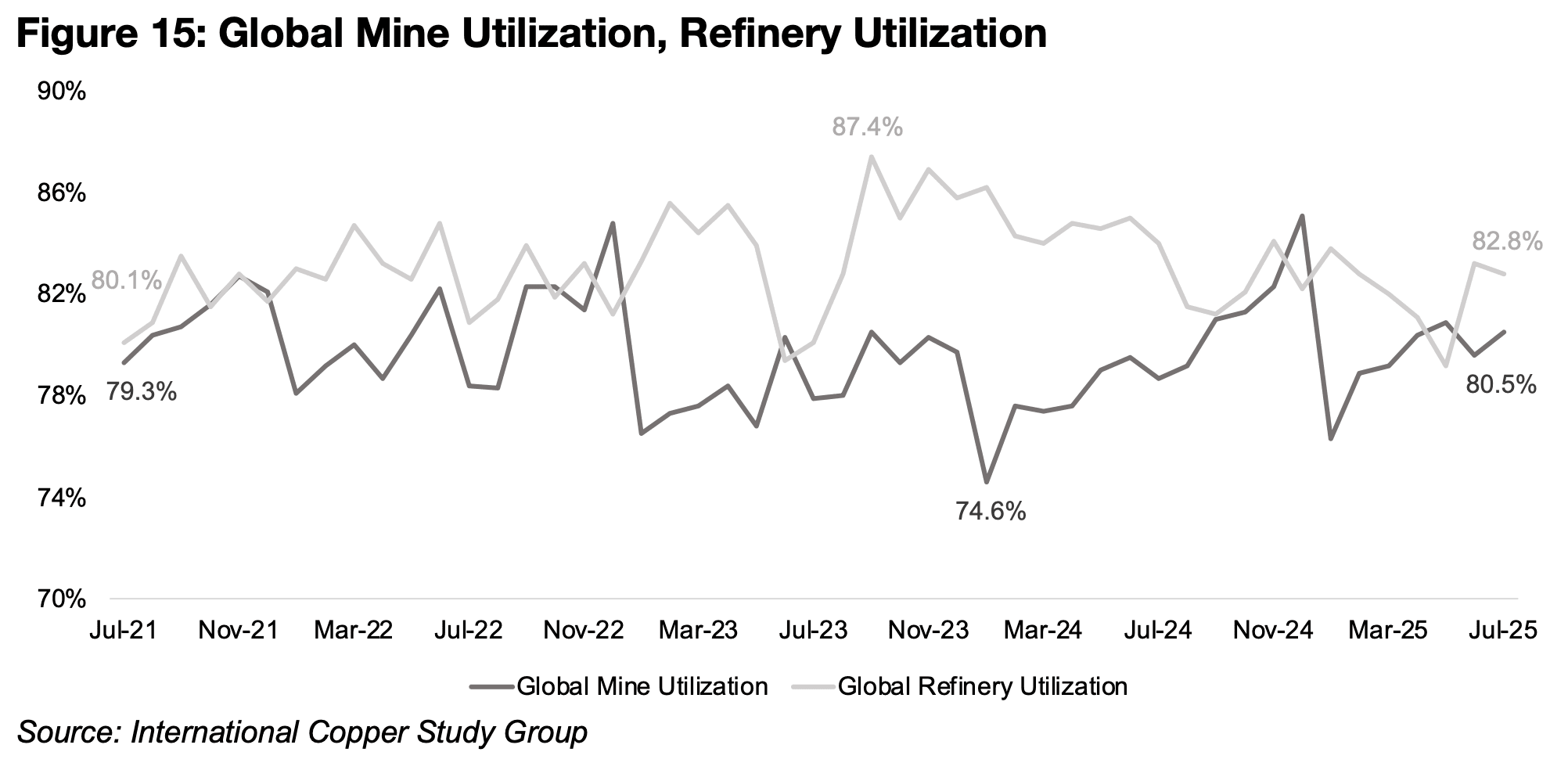

一方、製錬の前段階である鉱山生産については、世界の稼働率が2024年1月の直近安値74.6%から2025年7月には80.5%まで回復していた。しかし、グラスバーグ鉱山の閉鎖により、2025年9月以降はこの稼働率が大幅に低下する可能性が高い(図15)。

さらに、製錬後の精錬段階では稼働率が低下傾向にあり、2023年9月の直近ピーク87.4%から82.8%に低下している。

図14:銅の製錬能力

図15:世界の鉱山と製油所の稼働率

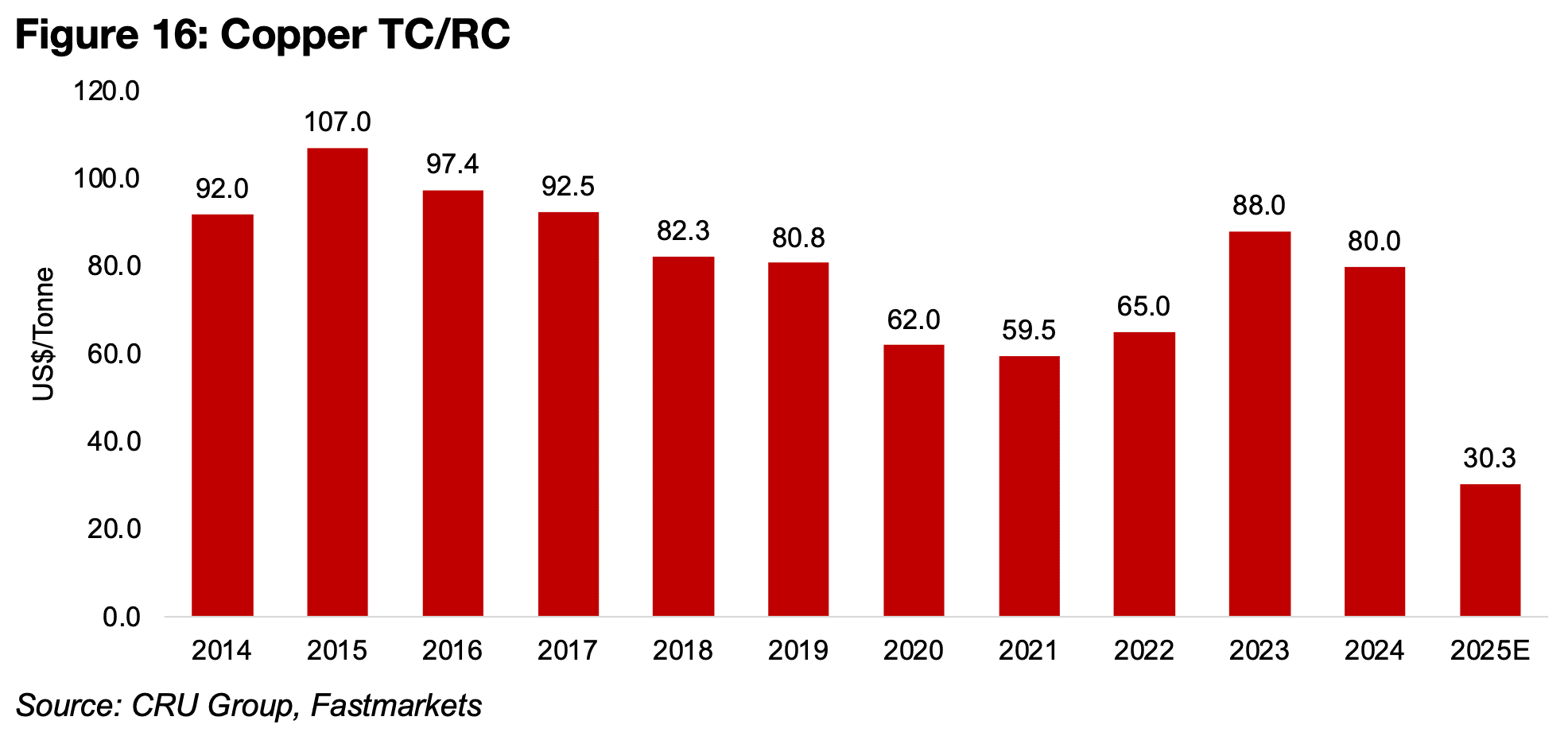

中国の製錬能力の過剰供給により、世界の銅処理・精錬手数料(TC/RC)は大きな下押し圧力を受けており、2025年には1トン当たりわずか30.3米ドルまで低下すると見込まれている(図16)。これはパンデミック下の2020年と2021年に記録した約60米ドルという過去最低水準の半分に過ぎない。

TC/RCは過去10年間、概ね1トン当たり80米ドル以上で推移しており、2015年には107米ドルでピークをつけた。こうした歴史的な水準と比べても、現在の低迷は異例である。採算を割り込む水準に追い込まれた多くの製錬所が、生産能力の一時停止や閉鎖に踏み切っており、これが業界全体に波及している。

その結果、世界第2位の銅鉱山であるグラスバーグ鉱山の閉鎖により、今年後半から2026年にかけて予想される供給不足の影響は、さらに深刻化する可能性が高い。

図16:銅処理・製錬手数料

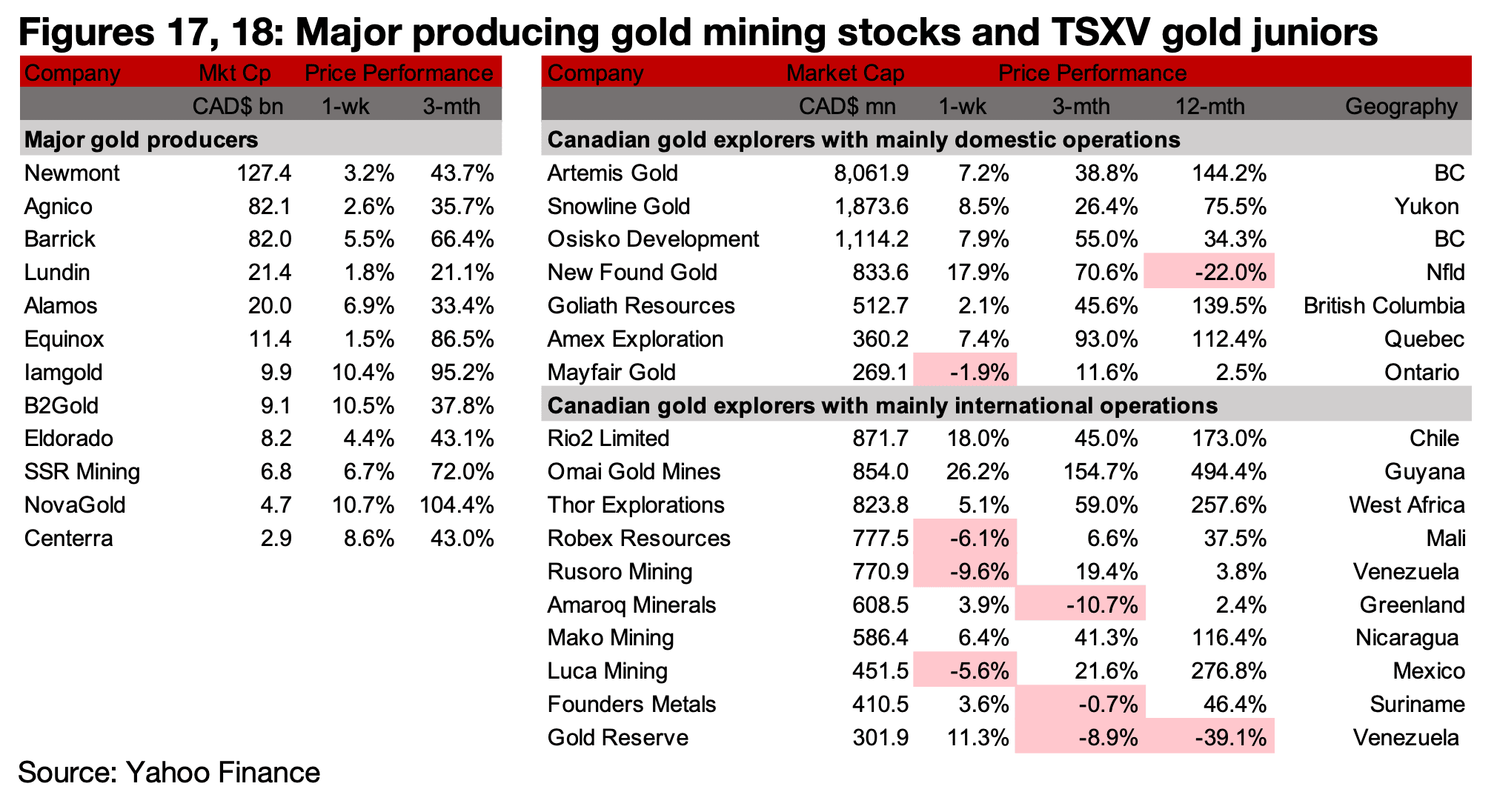

図16、17:メジャー金鉱株とTSXVのジュニア金鉱株

多くのメジャー金鉱株とTSXV上場の金鉱株は、金属価格の上昇を受けて上昇した。主に国内で操業するTSXV上場の金鉱企業では、スノーライン・ゴールド(Snowline Gold)がアイナーソンプロジェクトののジュピター鉱区での掘削結果を報告し、ローグプロジェクトののバレー鉱区およびその他鉱区での進捗を発表した。

ニュー・ファウンド・ゴールド(New Found Gold)は、クイーンズウェイのAFZコアエリアにあるアイスバーグ・エクスカベーション(Iceberg Excavation)でのチャンネルサンプリング結果を報告。さらに、ゴライアス・リソース(Goliath Resorces)は、ゴールドディガープロジェクトのシュアベット鉱区での掘削プログラムを完了するとともに、総額2300万カナダドルの私募増資を実施した(図19)。

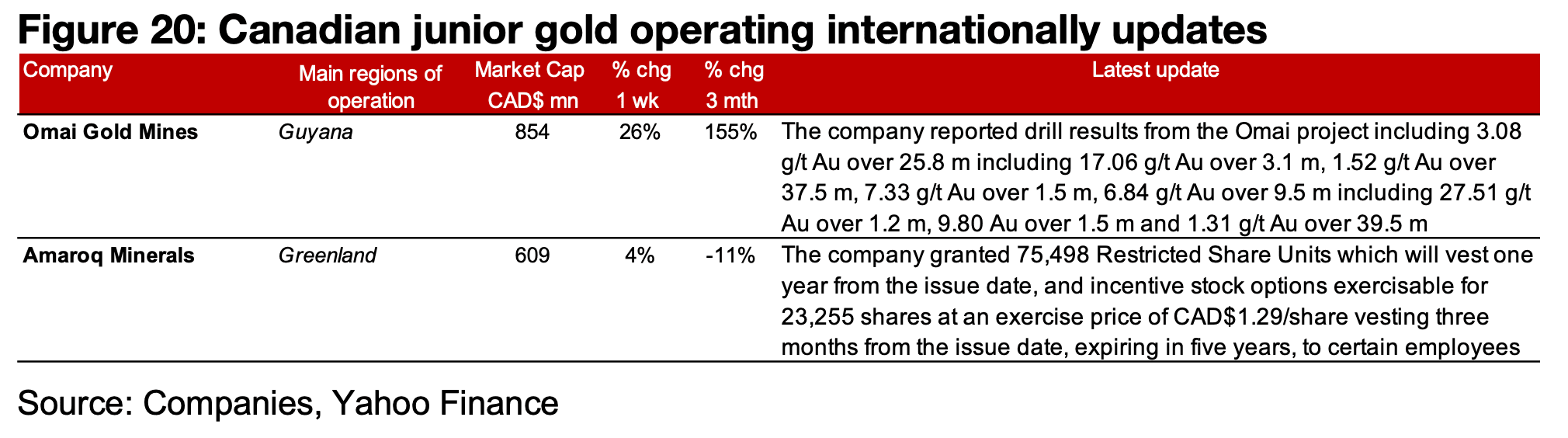

一方、主に海外で操業するTSXV上場の金鉱企業では、オマイ・ゴールドマイン(Omai Gold Mines)が掘削結果を公表し、アマロック・ミネラルズ(Amaroq Minerals)は制限付き株式ユニットおよびインセンティブ・ストック・オプションの付与を発表した(図20)。

図19:カナダ国内におけるジュニア金鉱会社の最新情報

図20:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。