本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

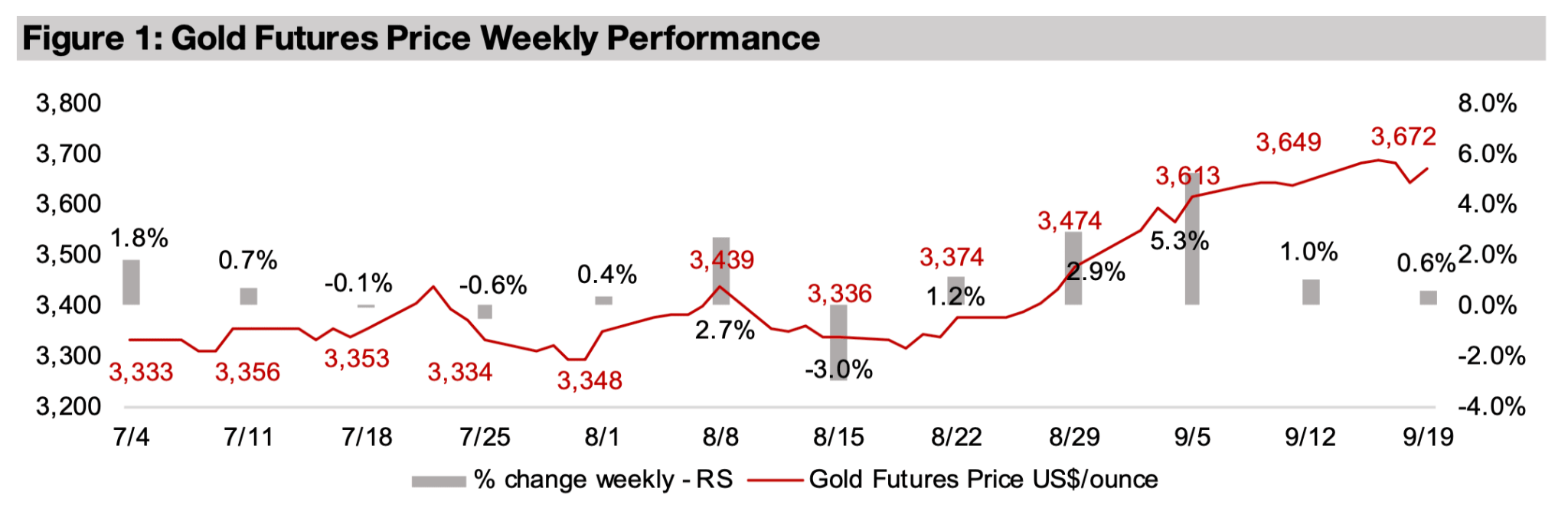

金価格は1オンスあたり3672ドルと0.6%上昇したが、上昇ペースは2週連続で鈍化した。米連邦準備理事会(FRB)が0.25%の利下げを実施したものの、市場ではすでに織り込み済みだったうえ、年内にさらに2回の利下げが見込まれていることが要因だ。

銀価格の上昇により、同セクターの株価は大幅に押し上げられている。評価は銘柄ごとに差があり、比較的高い倍率で取引されている企業も見られる。一方で、多くの企業は現時点でコンセンサス予想を上回っているものの、来年度の収益成長は鈍化する見通しだ。

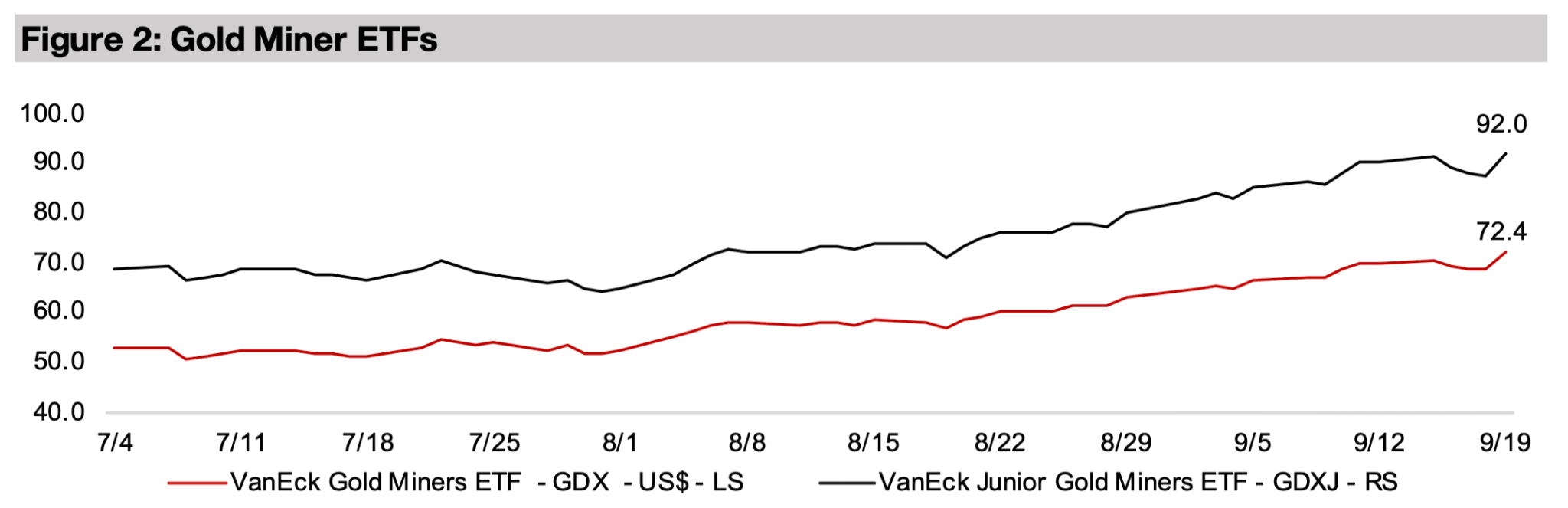

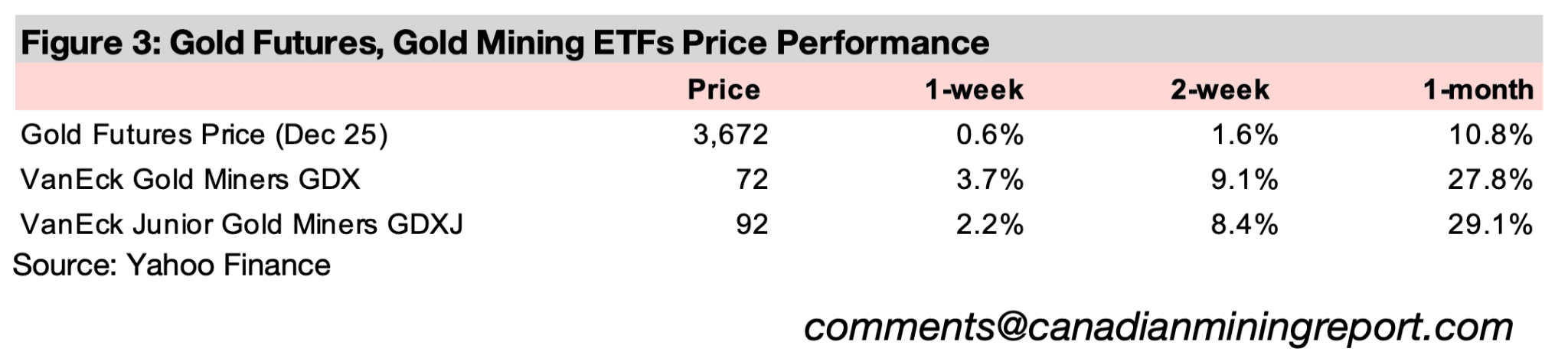

金鉱株は週前半の小幅な調整を経て再び新高値を更新し、GDXは3.7%上昇、GDXJは2.2%上昇した。S&P500が0.9%上昇、ナスダックとラッセル2000がともに1.8%上昇した全体的な株式市場を上回るパフォーマンスを示した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.6%上昇し、1オンスあたり3672米ドルとなったが、上昇ペースは2週連続で鈍化した。過去1か月にわたる大幅な上昇で、直近4か月間続いた3200〜3400米ドルのレンジをようやく抜け出した後の動きである。

米連邦準備制度理事会(FRB)は0.25%の利下げを実施し、過去1年間に大幅な利下げを進めてきた主要中銀にようやく追随したが、この動きは既に市場で広く予想されており、さらに年内2回の0.25%利下げも織り込み済みとみられる。そのため、金価格を一段と押し上げる材料にはならなかった。金は2週連続で3700米ドルに接近しており、当面はこの水準が新たな基準値となる可能性がある。

株式市場は上昇し、S&P500は0.9%高、ナスダックとラッセル2000はともに1.8%上昇し、リスク選好ムードの相場は3週目に入った。一方で、投資家は引き続き金鉱株でヘッジを行い、GDXが3.7%高、GDXJが2.2%高となり、いずれも市場をアウトパフォームして新高値を付けた。

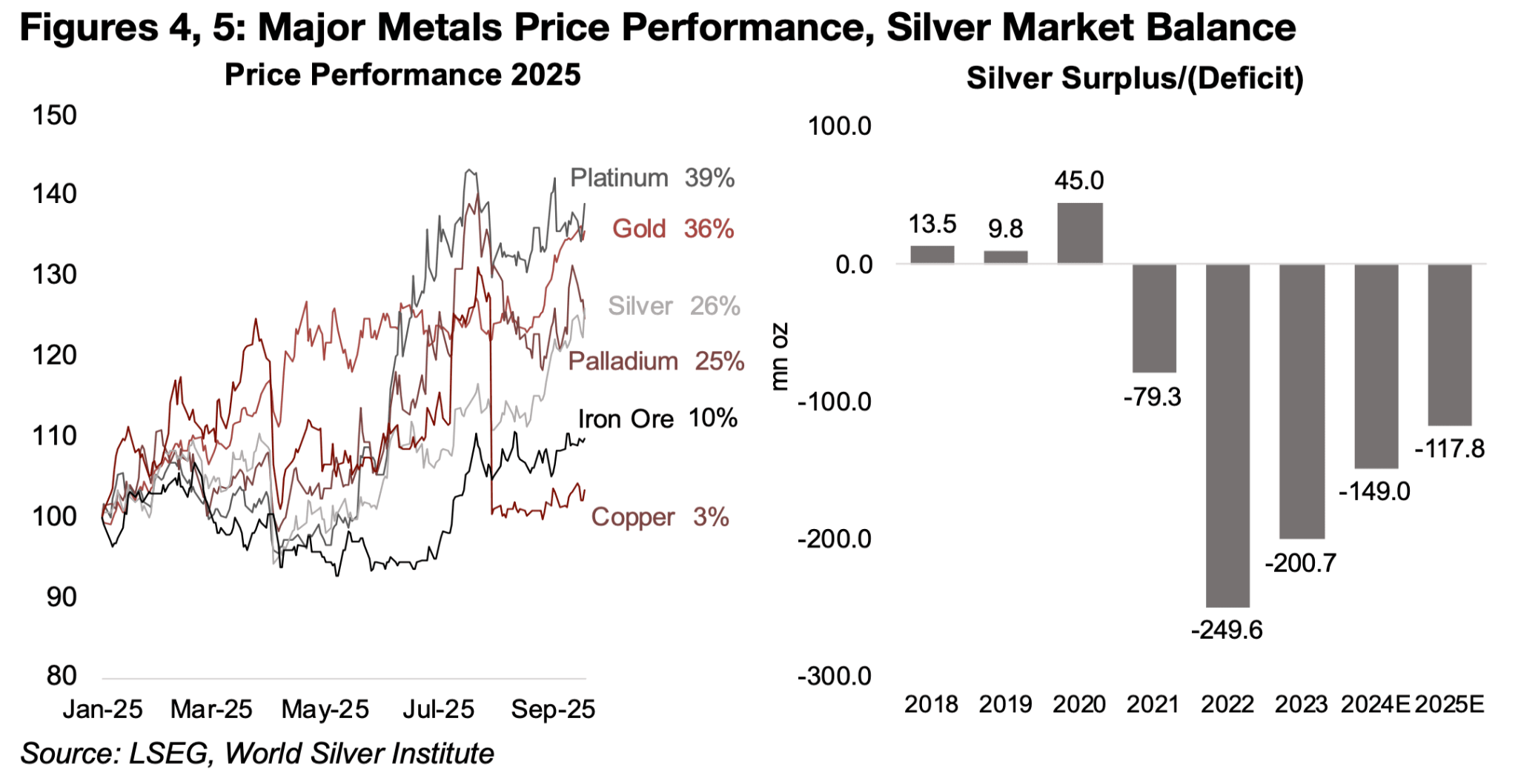

貴金属では銀(+1.2%)とプラチナ(+0.8%)が金を上回ったが、パラジウムは-5.0%と大幅下落。これは最大需要国である中国の弱い経済指標を受けたものだ。ベースメタルは利下げの恩恵を大きくは受けられず、鉄鉱石は0.6%高、銅は横ばいの0.1%高、アルミニウムは-0.6%、ニッケルは-0.7%と下落した。

直近1か月で金が10.3%上昇したものの、それを上回ったのは銀であり、13.2%高と、プラチナの6.5%高の2倍、パラジウムの3.1%高の4倍の上昇となった。これにより銀の年初来上昇率は26%となり、パラジウムの25%をわずかに上回った。しかし、金の36%上昇やプラチナの39%上昇には及んでいない(図4)。

銀価格は年初来はふるわず、2025年5月時点でも金に大きく水をあけられていたため、両者の比率は歴史的に高水準まで拡大していた。当時、この比率は金属価格が歴史的平均に収束する可能性を示す重要なシグナルとなっていたが、過去3か月でそれが劇的に実現した。銀は15%上昇し、金も9%上昇したが、そのうち最初の2か月は横ばい圏で推移していた。

銀価格の上昇は金を押し上げた金融要因の影響も受けているが、需要の大きな部分は産業用途にも依存している。今年に関しては、鉄鉱石や銅、アルミニウムといった、ほぼ産業要因だけで価格が動くベースメタルが軒並み低調であったため、産業需要はむしろ銀価格の重荷となったといえる。しかし銀には他のベースメタルと異なる大きな支援材料があった。それは5年連続で見込まれる需給赤字である。2025年には1億1780万オンスの供給不足が予想されており、これは2022年の過去最大の2億4960万オンスの半分程度ではあるものの、依然として大きな規模である(図5)。

図4、5:主要金属価格パフォーマンス、銀市場バランス

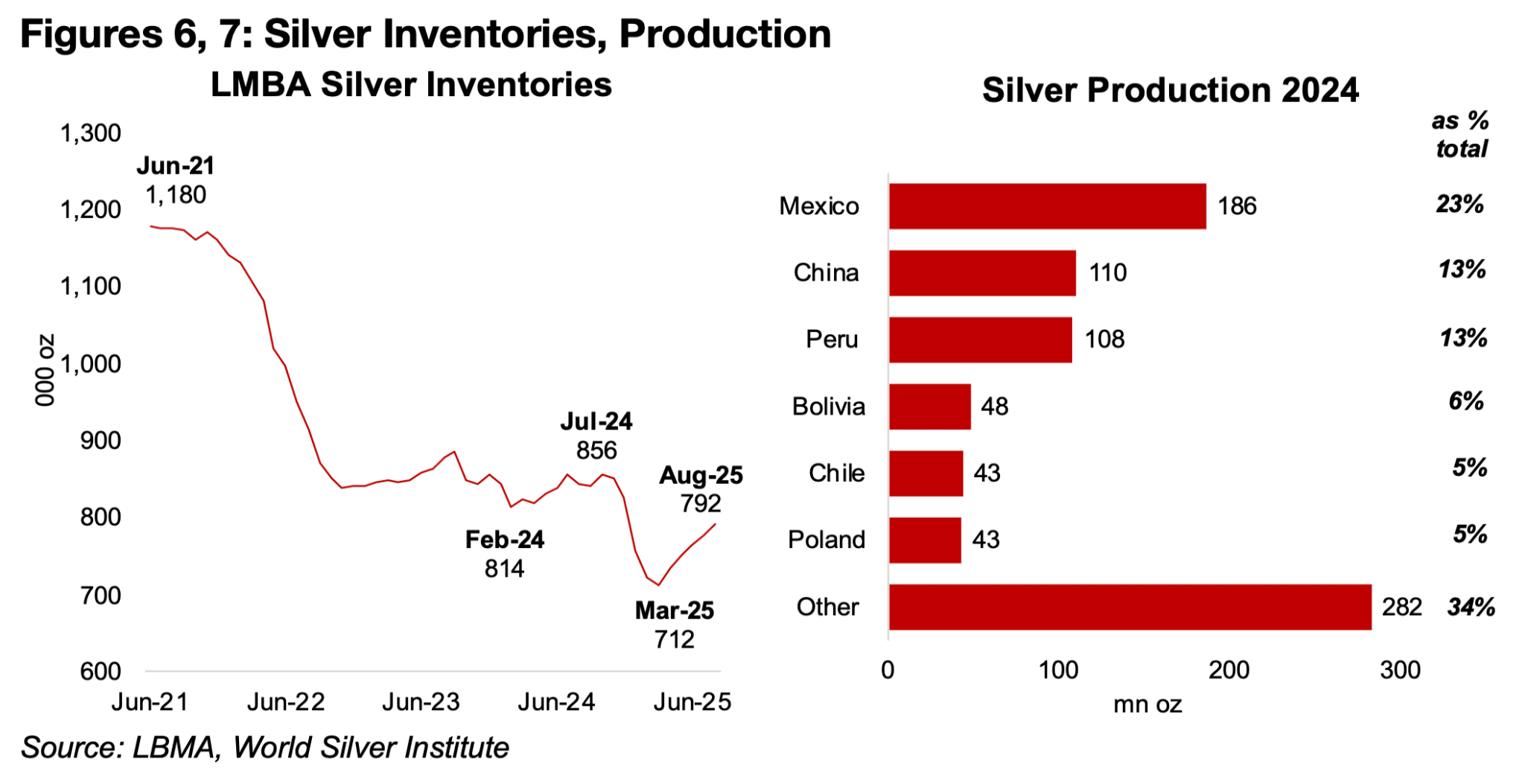

直近の銀に関するデータは、ロンドン地金市場協会(LBMA)が公表した在庫であり、2025年3月の71.2万オンスから2025年8月には79.2万オンスへと増加した(図6)。しかし、これは2021年6月の水準(118万オンス)からは依然として-33%低く、また2023年以降の平均値である83.2万オンスも下回っている(図6)。

これは、年初に大幅に落ち込んでいた在庫を回復させるだけの産業生産が行われてきたことを示しているが、銀市場全体としてはここ数年続く供給面での大きな圧力が依然存在する。今後、在庫の大幅な積み増しが実現するかどうかは、世界の主要産銀国であるメキシコ、中国、ペルー、ボリビア、チリといった、2024年の世界生産量の60%を占めた国々に大きく依存することになりそうだ(図7)。

図6、7:銀の在庫と生産動向

図8、9:メキシコとペルーの銀生産

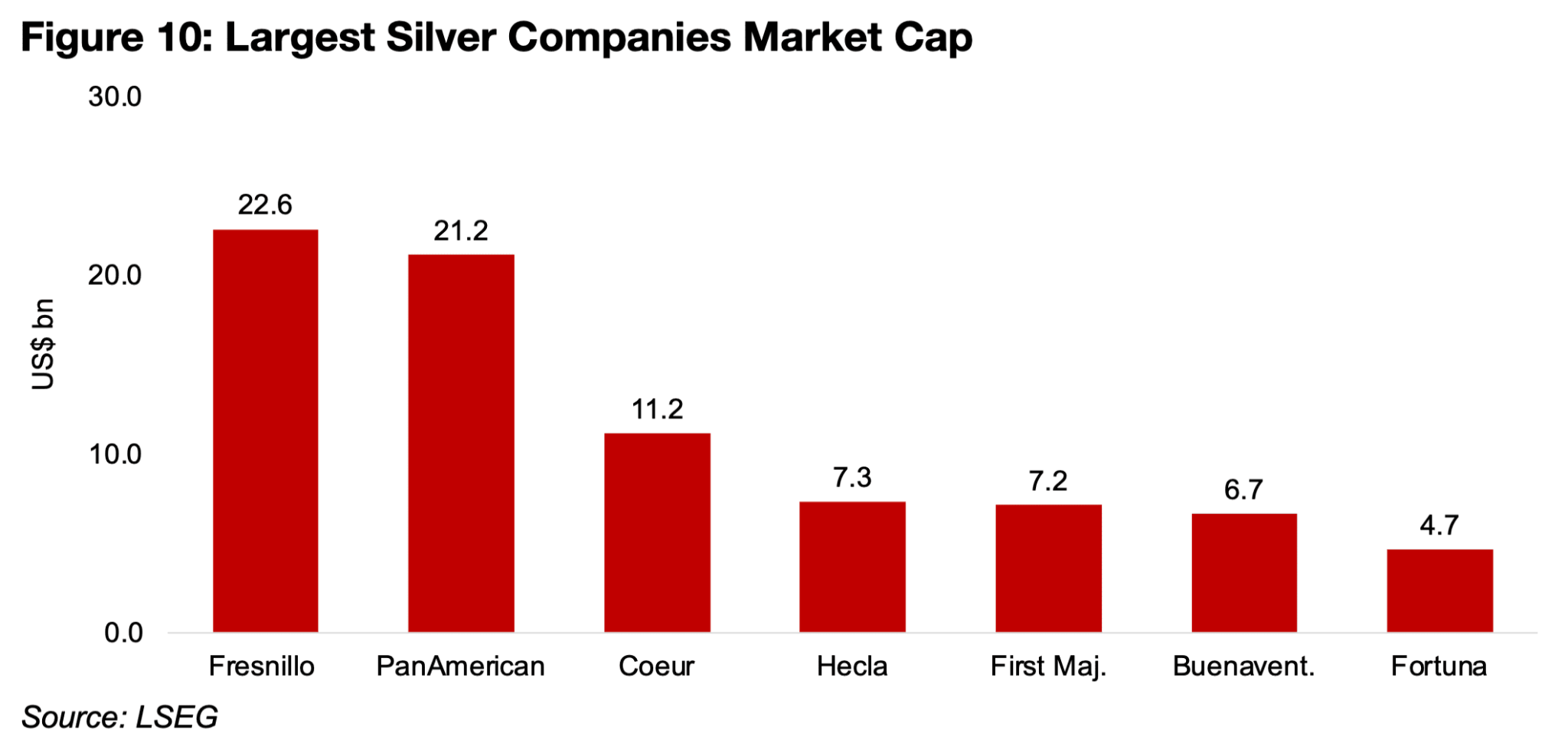

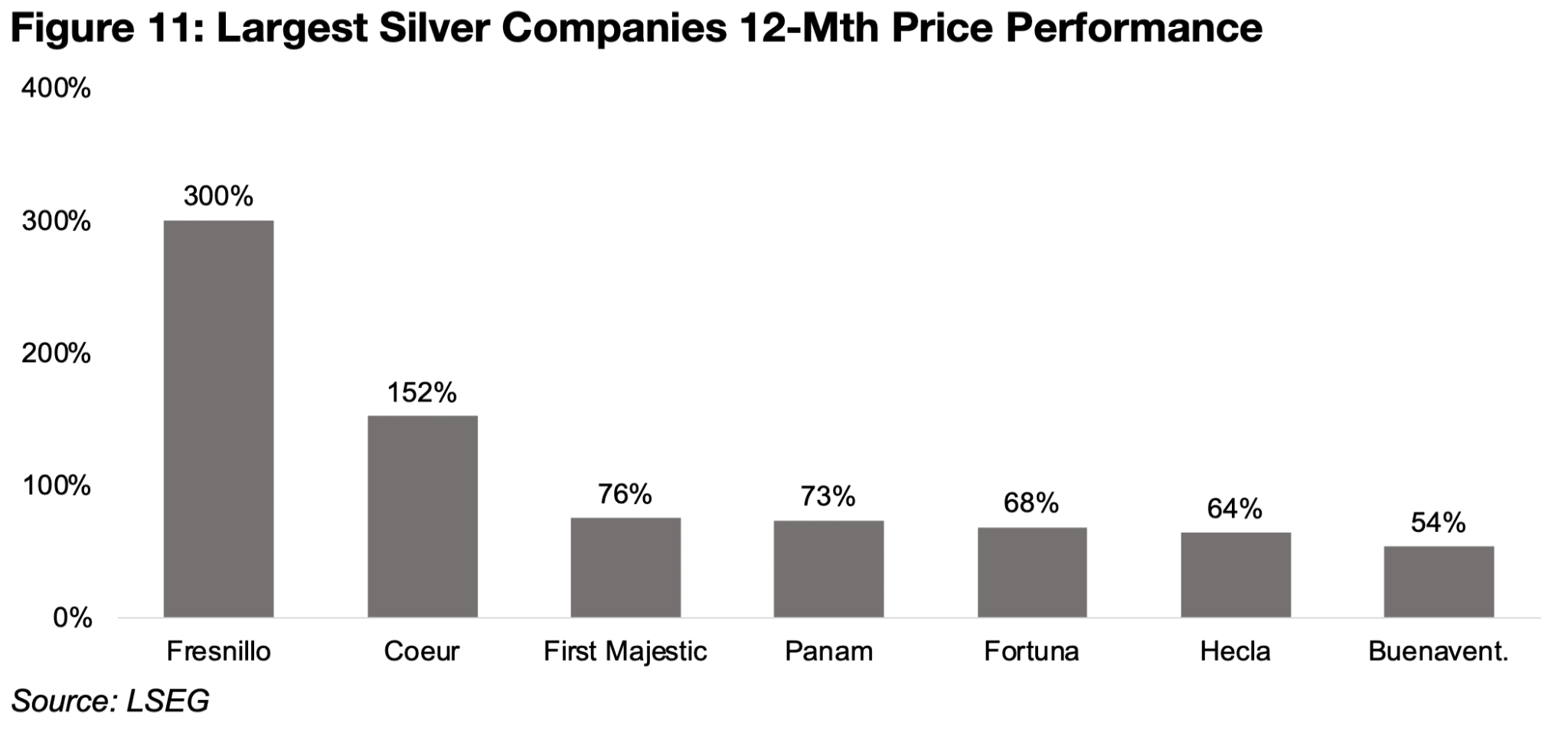

銀価格の急騰を受け、銀鉱山株は大幅に上昇し、主要生産企業はすべて50%超の上昇となった。時価総額上位2社のフレスニーヨ(Fresnillo)とクーア(Coeur)は、それぞれ+300%、+152%と際立った伸びを示した(図10、11)。もっとも、セクター全体の今期の売上成長率は比較的穏やかで、金鉱株の伸びと比べると見劣りする。

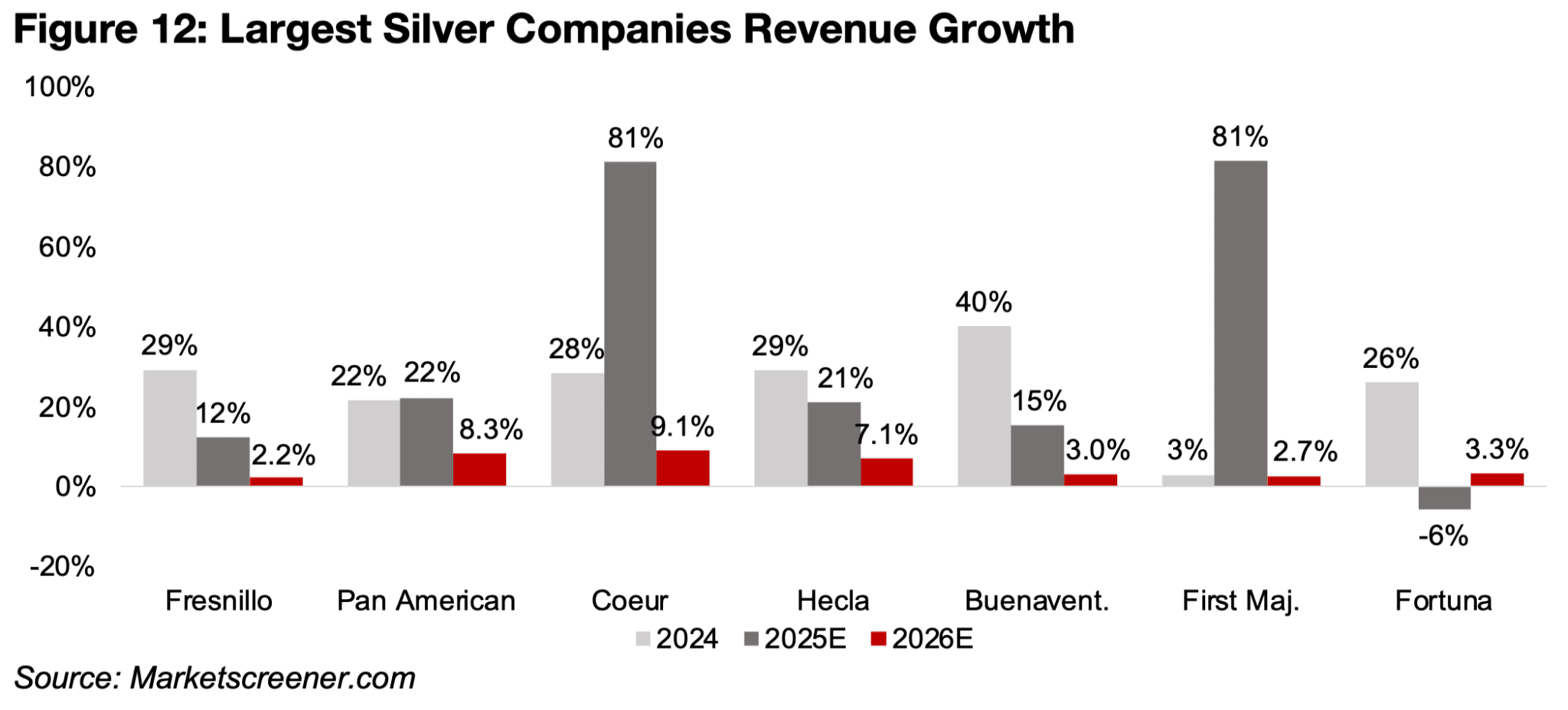

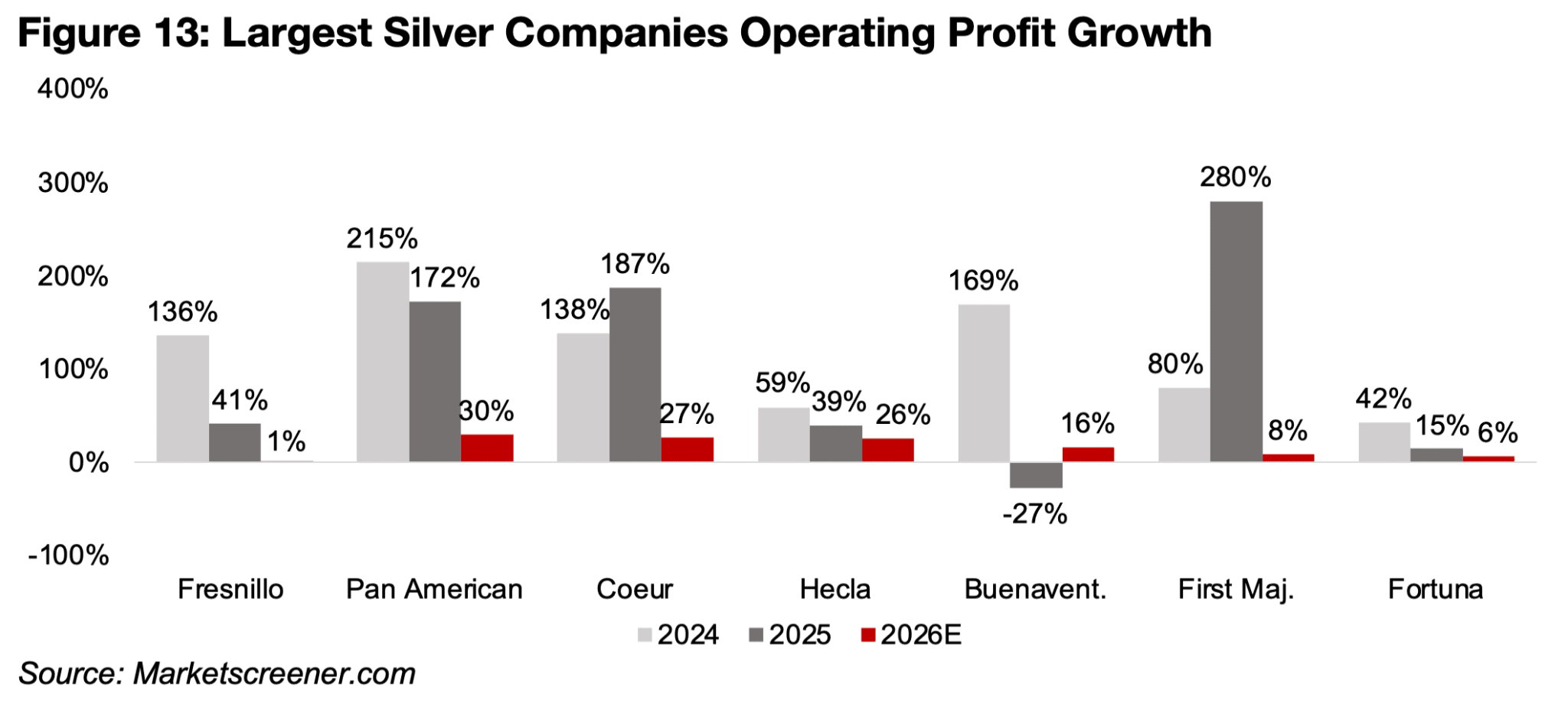

多くの企業は+10〜20%程度の予想にとどまり、80%超の売上増が見込まれるのはクーアとファースト・マジェスティック(First Majestic)のみである(図12)。銀価格上昇への高い感応度を持つセクターではあるが、2025年の営業利益成長見通しはまちまちで、金セクターの高い予想値とは対照的だ。3社が+15〜40%の増益を見込む一方、1社は-30%前後の赤字が予想され、3社は+150%超の急増が予想されている(図13)。来年度については見通しが抑制的で、売上高は+2〜9%、営業利益も横ばいから最大+30%程度にとどまる見込みである。

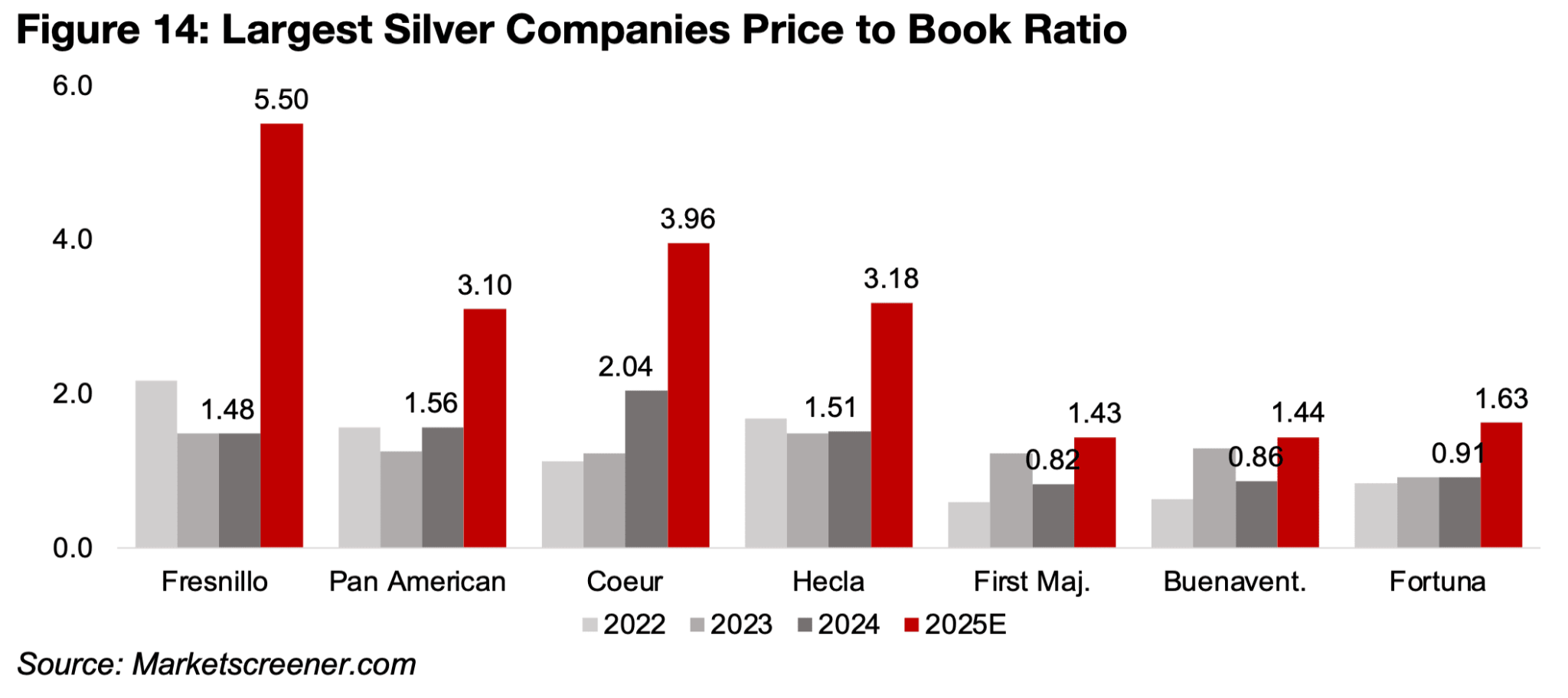

セクターのバリュエーションは2024年比で大幅に上昇し、複数の企業はもはや割安感が薄れている。PBRは昨年の1.5〜2.0倍から、今年は3.0〜5.5倍へと拡大している。一方、一部の大手銀鉱株は依然として相対的に低い水準にあり、昨年1.0倍を下回っていたものが今年は1.4〜1.6倍に上昇する程度にとどまっている(図14)。

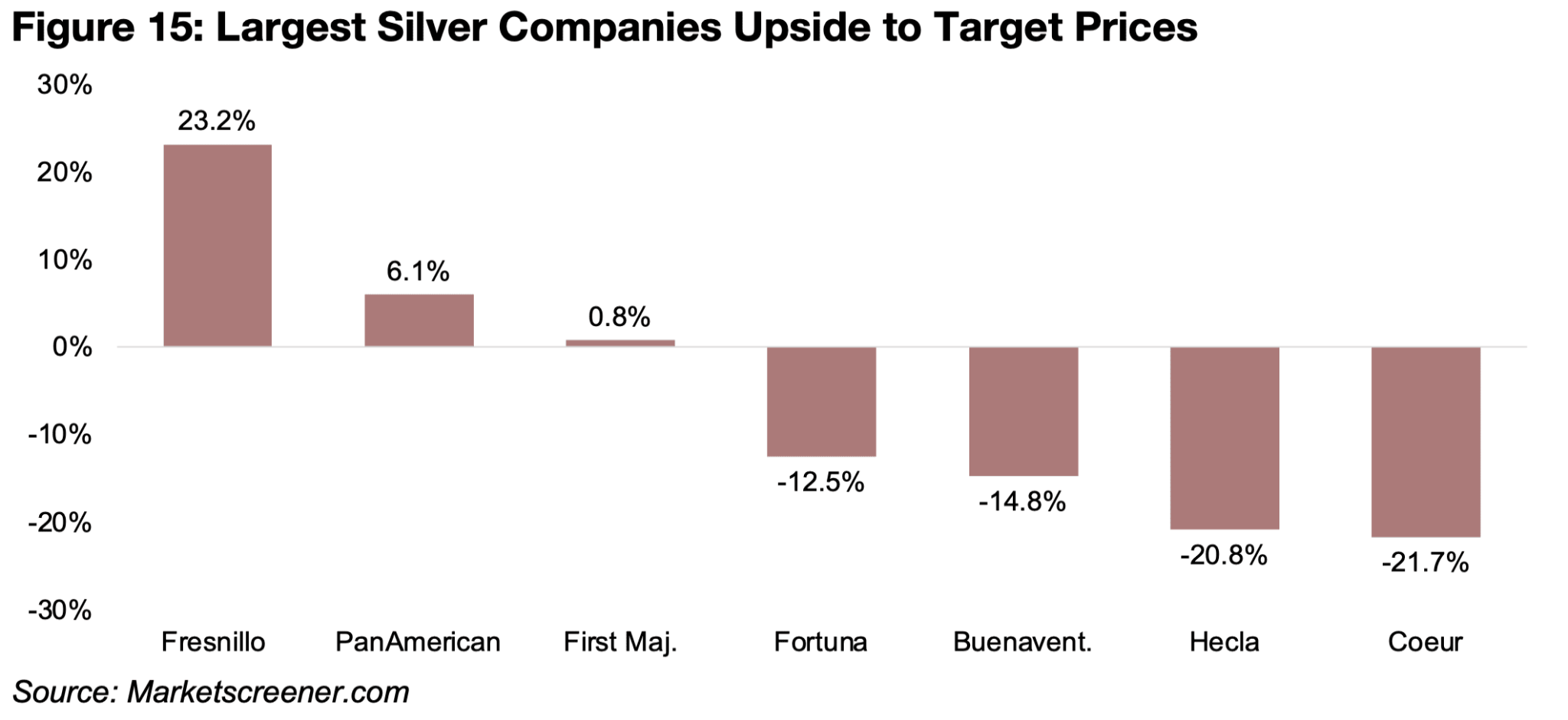

来年度の売上・営業利益成長率が限定的である一方で、業績に比べて株価が高くなっているため、市場は多くの銘柄を割高と見ており、目標株価まで大きな下落余地を抱える企業も多い。その中で唯一上値余地があると評価されているのはフレスニーヨであるが、それでも+20%強にとどまる(図15)。

図10:大手銀生産会社の時価総額

図11:大手銀生産企業の過去12か月間における価格パフォーマンス

図12:大手銀生産企業の収益企業

図13:大手銀生産企業における営業利益の成長率

図14:大手銀生産企業の株価資産倍率(PBR)

図15:大手銀生産企業における目標株価の上昇修正

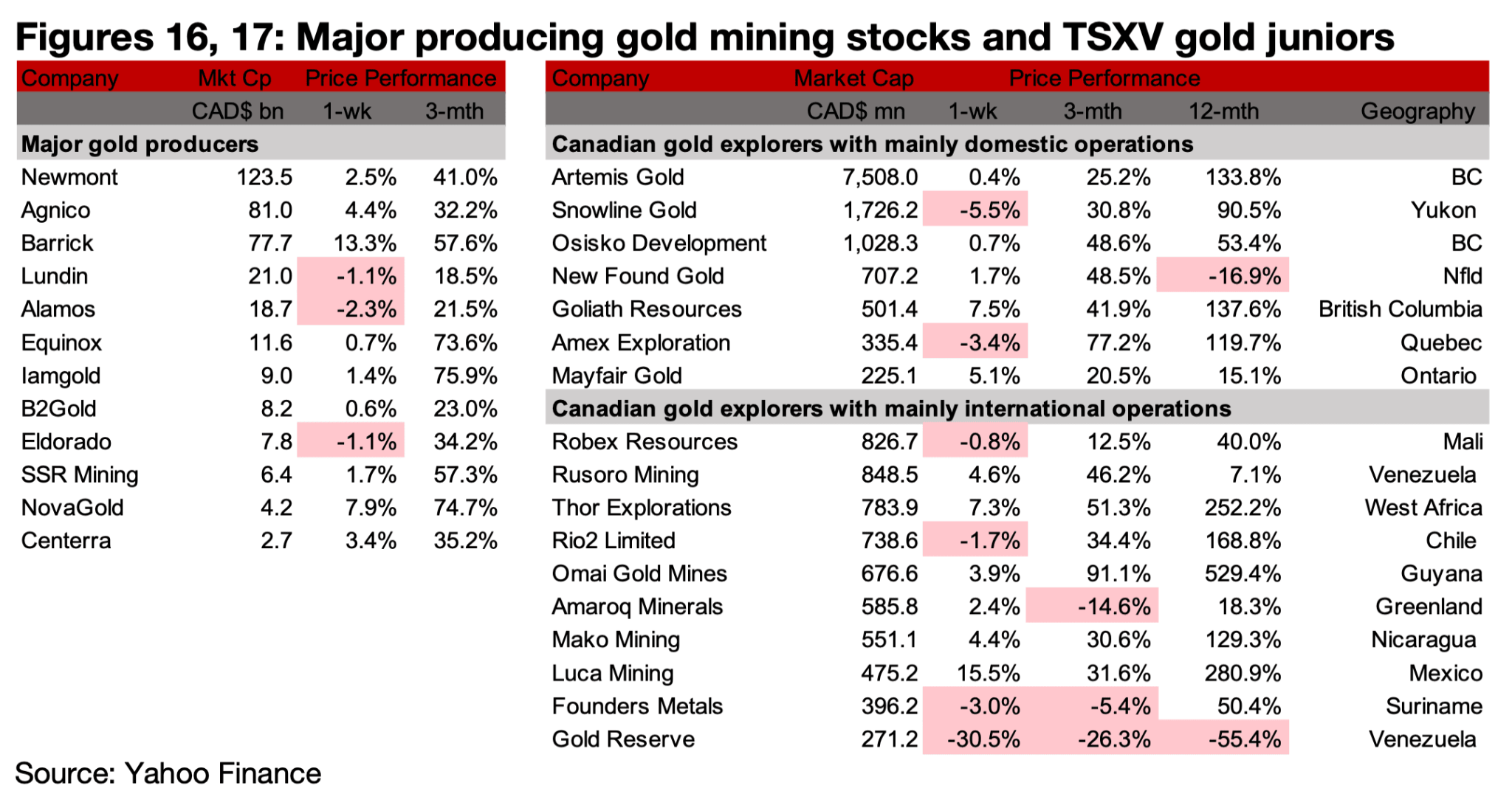

図16、17:メジャー金鉱株とTSXVのジュニア金鉱株

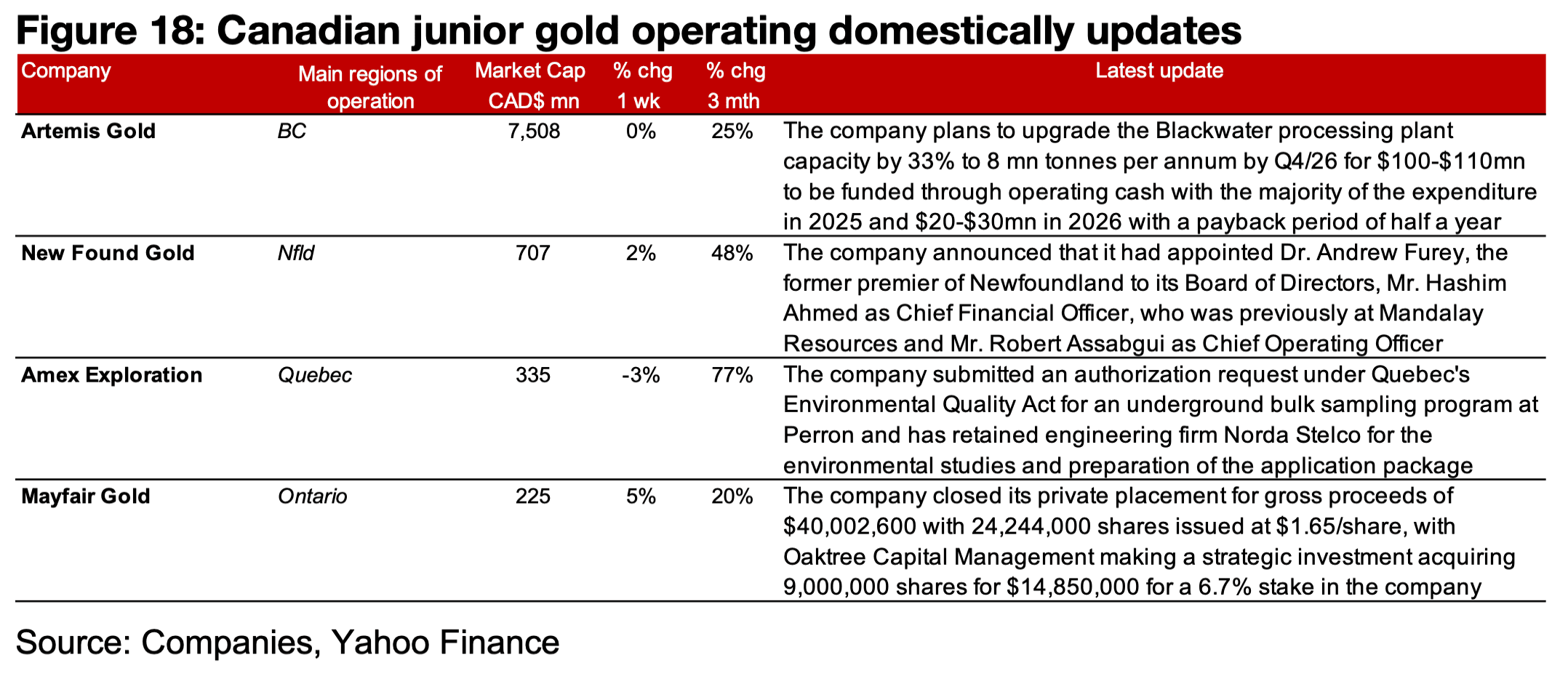

金属価格の上昇を受け、メジャー金鉱株とTSXV上場の金鉱株の大部分が上昇した(図16、17)。主に国内で事業を展開するTSXV金鉱会社では、アルテミス・ゴールド(Artemis Gold)がブラックウォーター処理プラントの処理能力増強を発表し、ニューファウンド・ゴールド(New Found Gold)が新たな取締役会および経営陣の人事を発表した。メイフェア・ゴールド(Mayfair Gold)は4000万米ドルの資金調達を完了し、そのうち6.7%はオークツリー(Oaktree)による戦略的投資となった。また、アメックス・エクスプロレーション(Amex Explorations)はケベック州環境品質法に基づき、バルクサンプリング計画の認可申請を提出した(図18)。

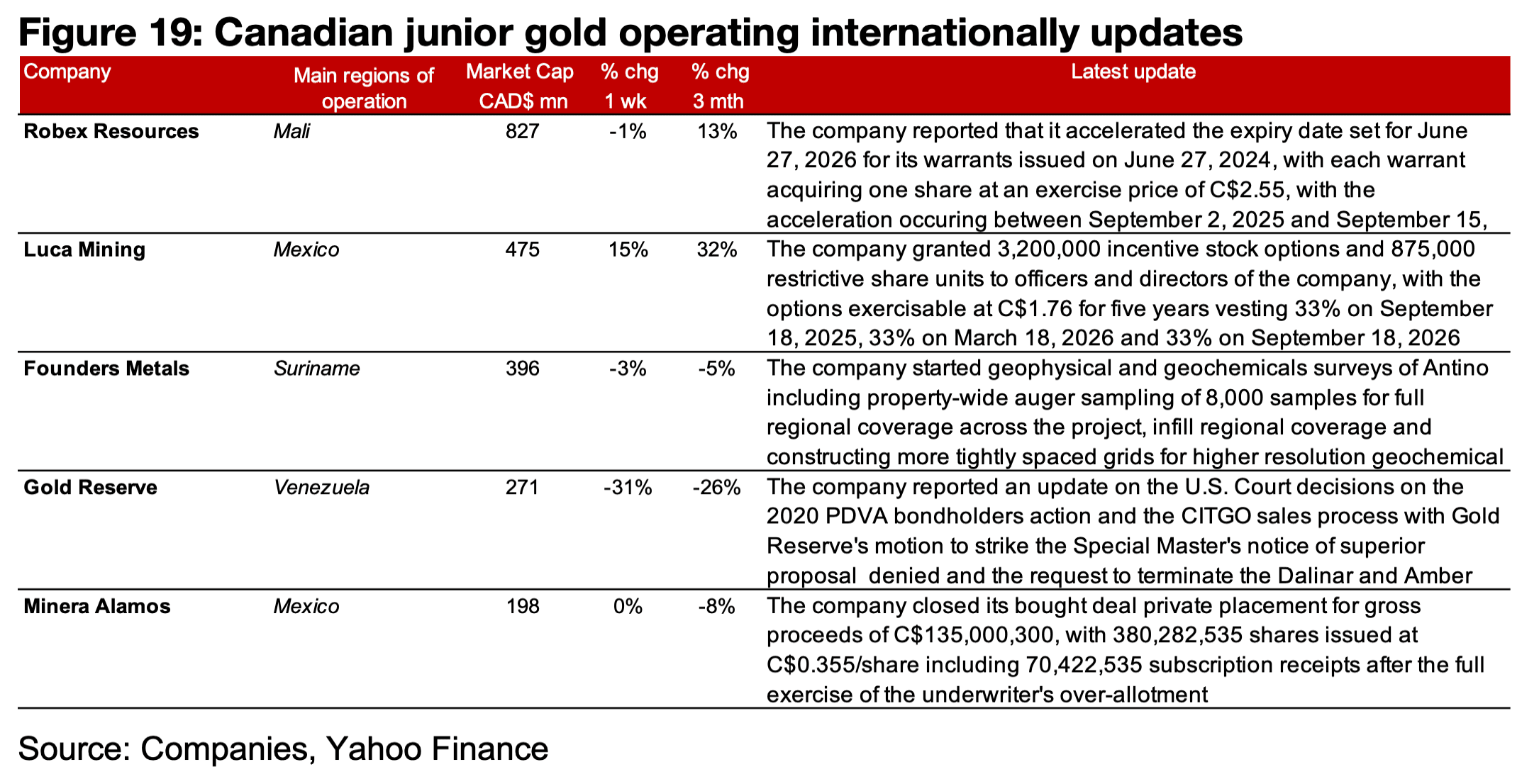

一方、主に海外で事業を展開するTSXV金鉱会社では、ロベックス・リソース(Robex Resources)がワラントの権利行使期限の前倒しを発表し、ルカ・マイニング(Luca Mining)はインセンティブ・ストックオプションを付与した。ファウンダーズ・メタル(Founders Metals)はアンティノ鉱山での地球物理学的・地球化学的調査を開始し、ゴールド・リザーブ(Gold Reserve)は米国裁判所によるPDVA債権者訴訟およびCITGO売却プロセスに関する最新の判断を報告した。さらに、ミネラ・アラモス(Minera Alamos)は1億3500万カナダドルの私募増資を完了した(図19)。

図18:カナダ国内におけるジュニア金鉱会社の最新情報

図19:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。