本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

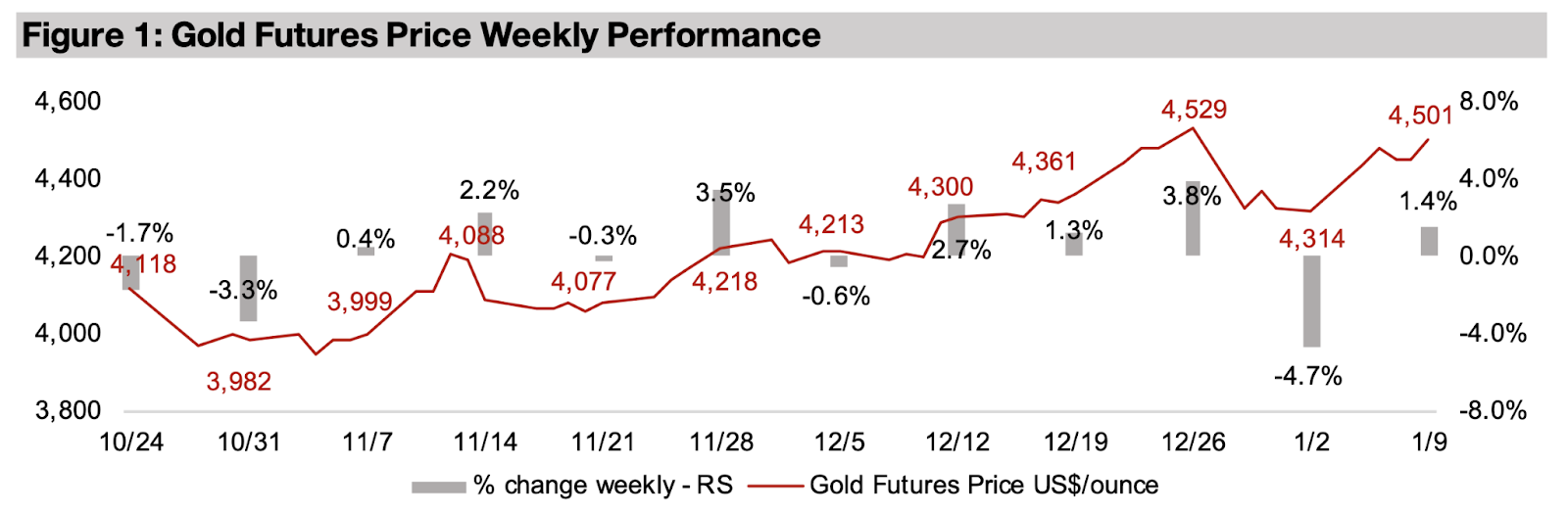

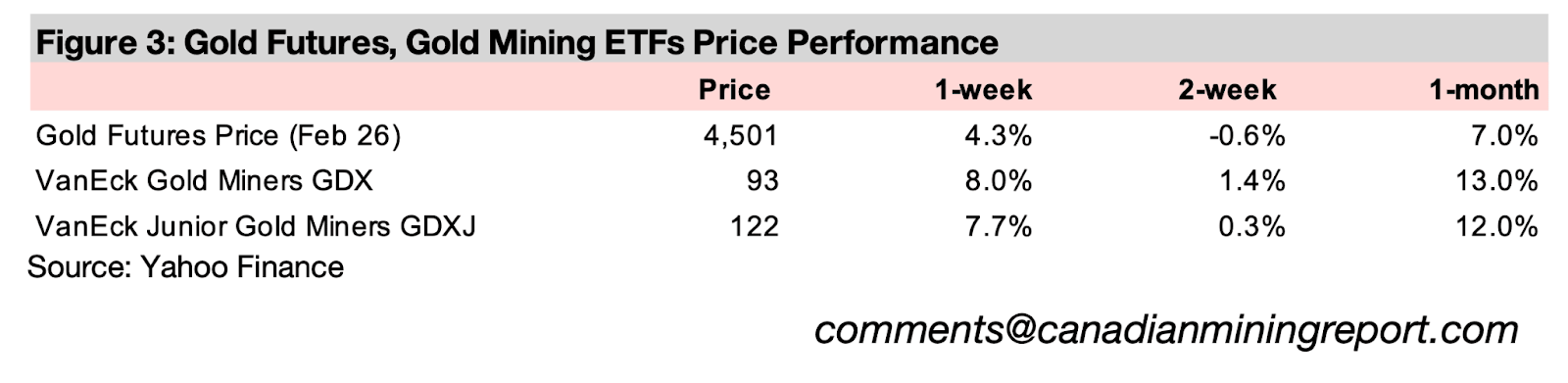

金価格は1.4%上昇して1オンスあたり4,501ドルとなり、4.7%の大幅下落を記録した先週から大きく回復した。他の貴金属も変動が激しく、長引く上昇により金セクターへの投機筋の投資が活発化したことが一因と考えられる。

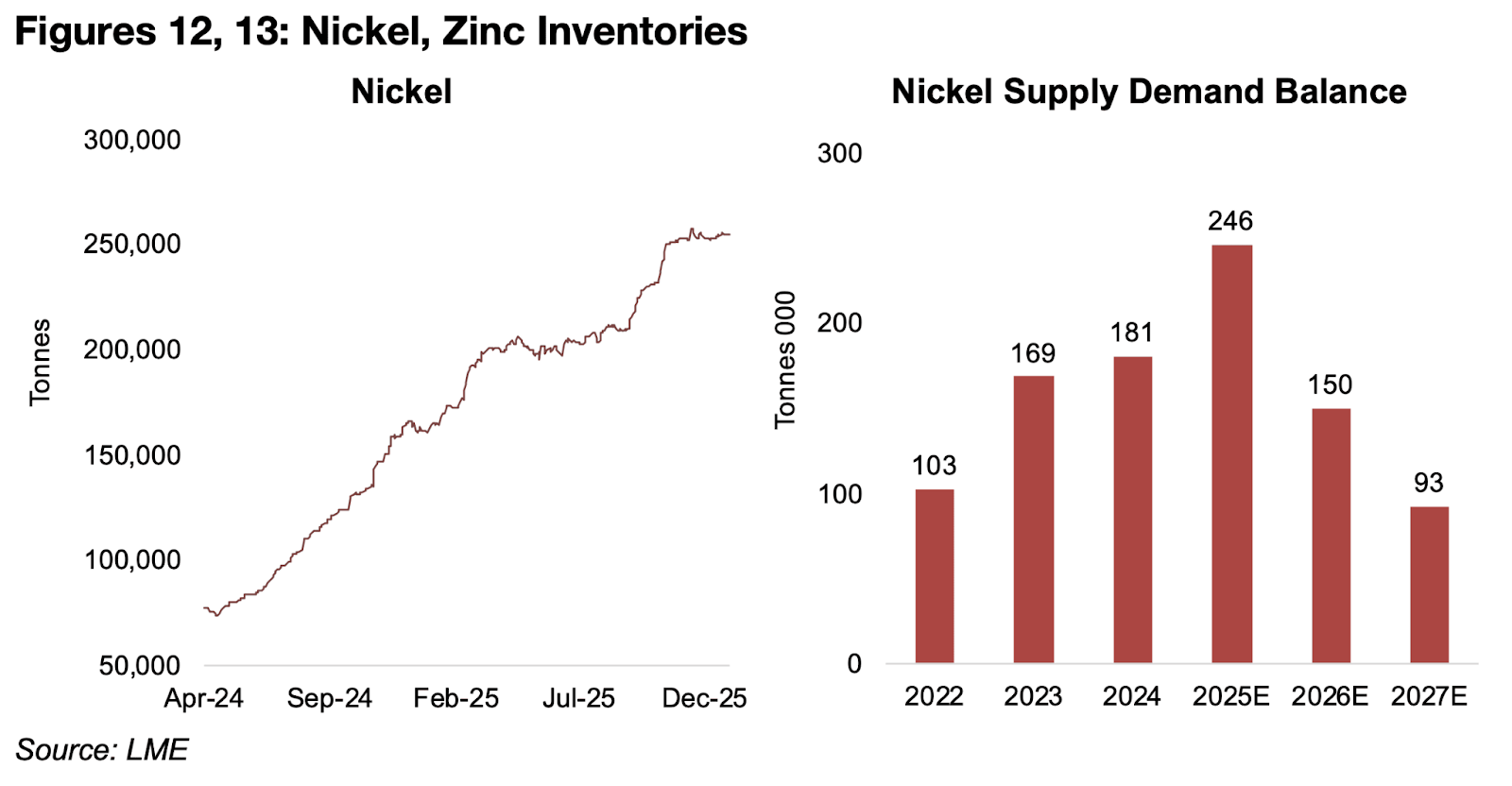

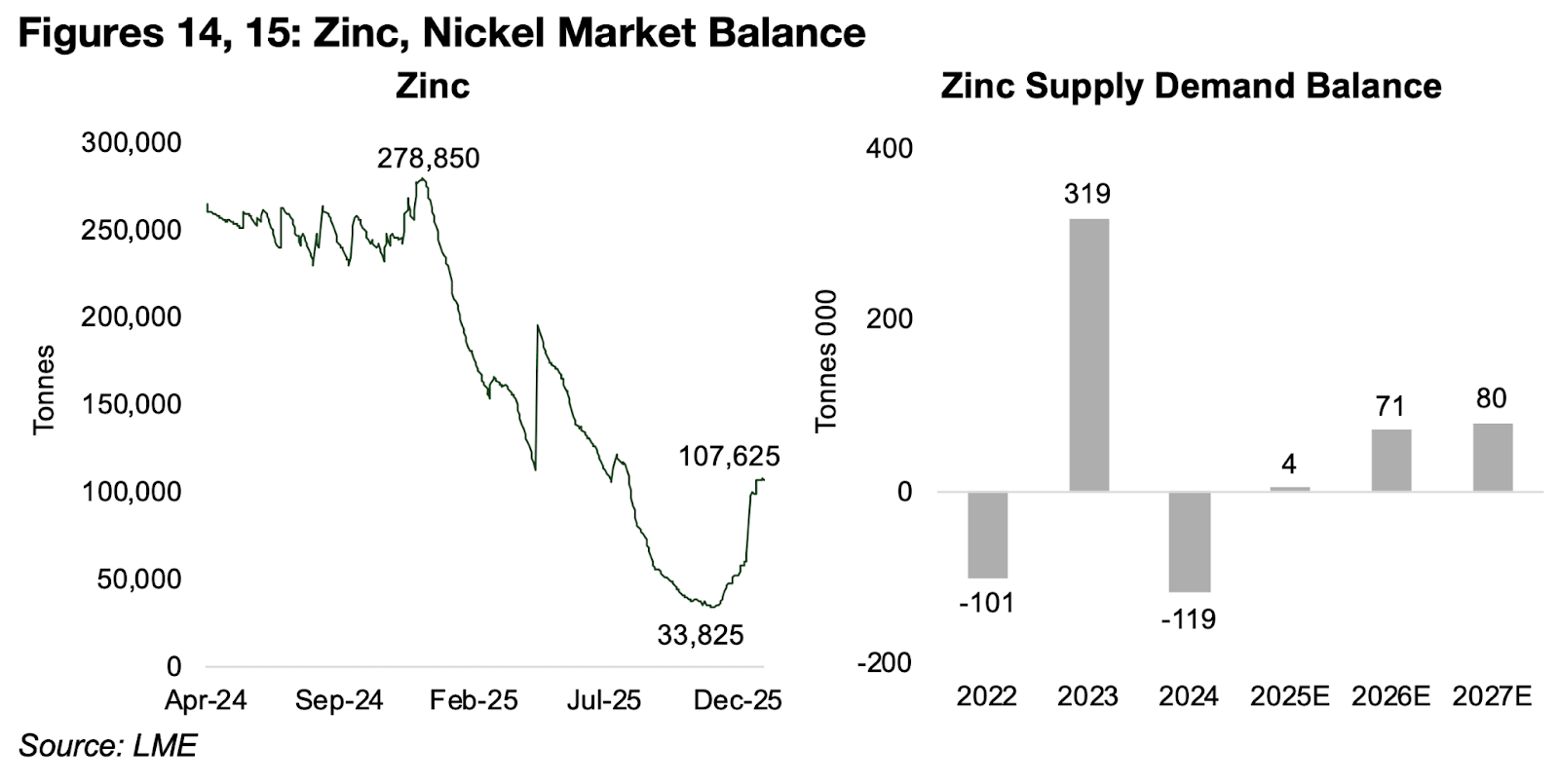

ロンドン金属取引所(LME)の銅・アルミニウム・亜鉛・スズの在庫は、2024年半ばから2025年半ばにかけて大幅に減少した後、2025年下半期にかけて回復したが、ニッケルとコバルトの在庫は、世界的な供給過剰によっていまだ高い水準にある。

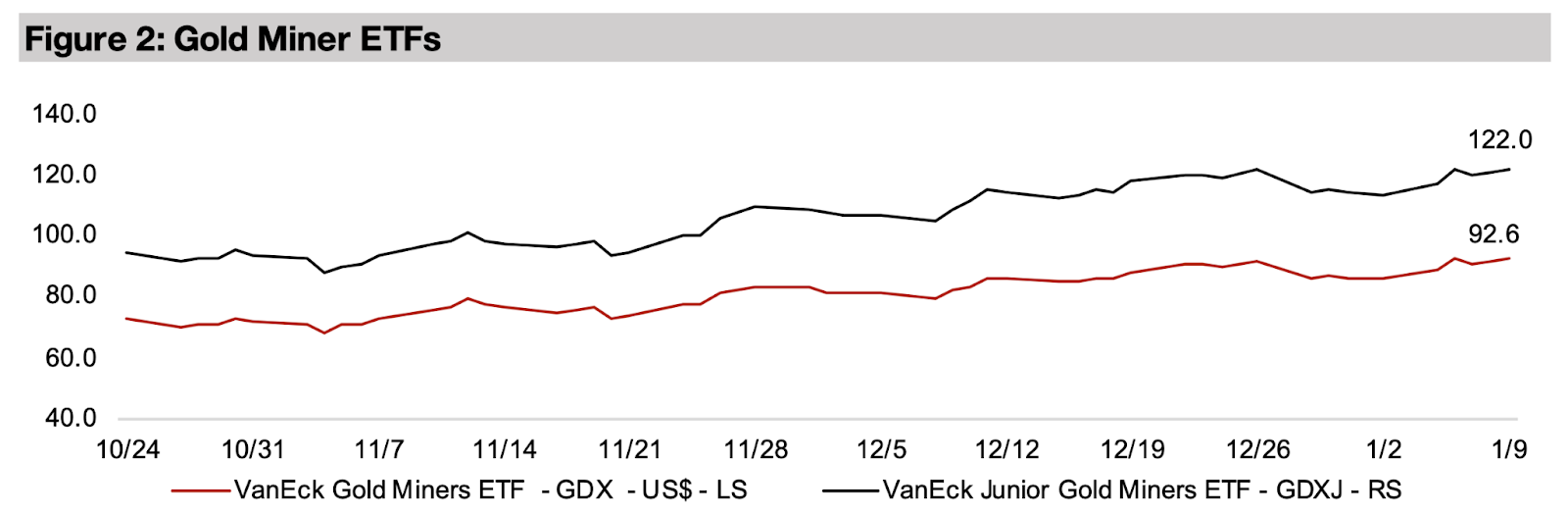

金関連株は回復し、GDXは前週の-6.1%と-6.9%の下落後、8.0%上昇。GDXJは7.7%上昇し、S&P 500は1.1%上昇、ナスダックとラッセル2000は0.8%上昇と、株式の緩やかな上昇を大幅に上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は1.4%上昇し、1オンスあたり4,501米ドルとなった。前週の4.7%下落から回復したものの、直近の高値4,529米ドルには依然として届いていない。これは、米国の雇用統計が予想をわずかに下回り、貿易赤字が引き続き縮小し、2025年12月の欧州のインフレ率が中央銀行の目標値と一致する2.0%に低下したことが背景にある。

米国の雇用減少とEUにおけるインフレ率の低下は、各国中央銀行が年内にさらなる利下げを検討する余地を与えているように見受けられる。金属価格の上昇を受けて金関連銘柄も急騰し、GDX指数は前週の6.1%下落と6.9%下落の後、8.0%上昇、GDXJ指数は7.7%上昇した。これは、年初から緩やかな上昇を見せていた株式市場全体を大きく上回り、S&P 500指数は1.1%上昇、ナスダック指数とラッセル2000指数はともに0.8%上昇した。

米国ADP民間雇用者数は2025年12月時点で4万1,000人、非農業部門雇用者数は2025年12月時点で5万人となり、それぞれ2025年11月の2万9000人減と5万6000人増から増加した。ADP民間雇用者数は4万8千人、非農業部門雇用者数は7万3千人というコンセンサス予想をいずれもやや下回った。

失業率は、2021年以来の高水準だった2025年11月の4.6%から、2025年12月には4.4%へと大幅に低下した。米国の雇用は過去1年間で徐々に弱まっているものの、全体としてはまだ比較的堅調である。ただし、この減少はFRBが今年追加利下げを行うさらなる根拠を与えている。

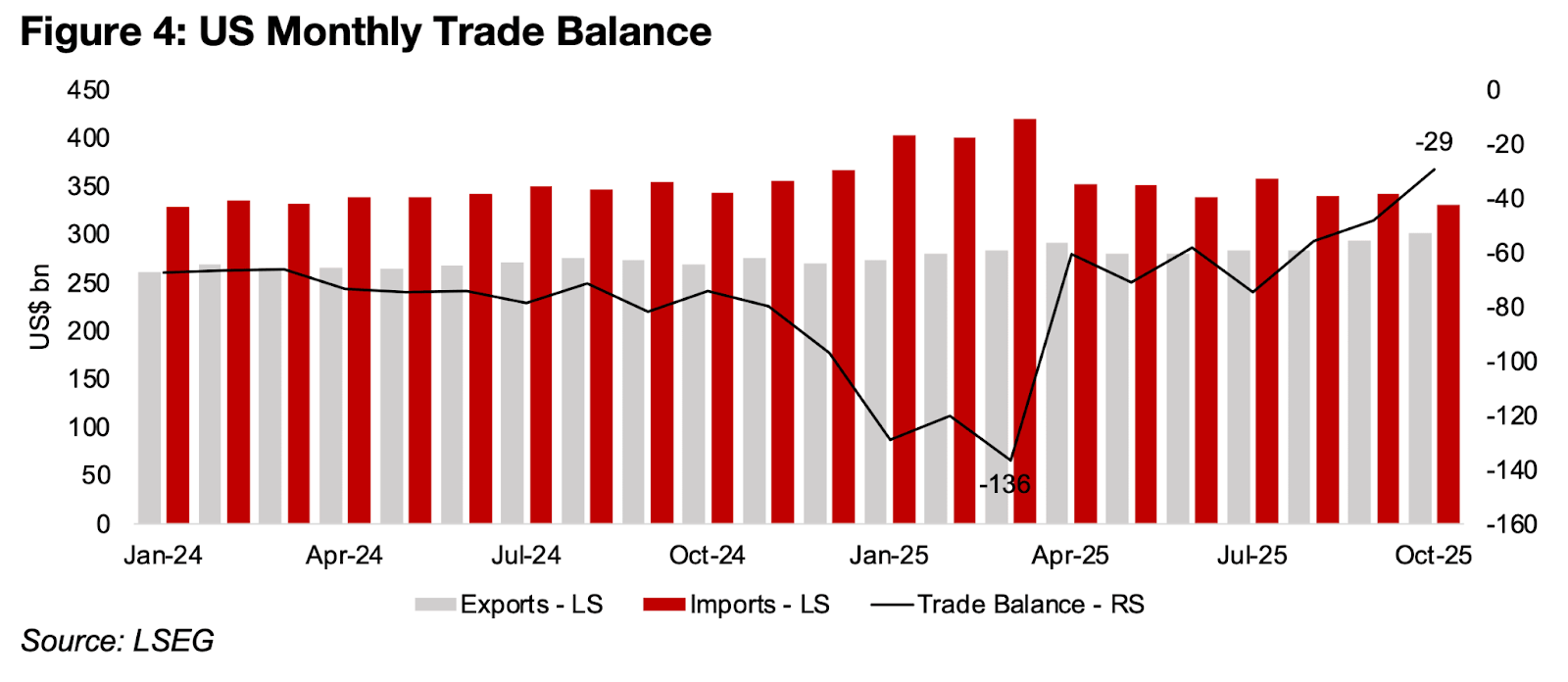

米国の貿易収支は大幅に改善し、最新の2025年10月の数値では実際に均衡に近づいており、貿易赤字はわずか290億米ドルの赤字となっている。これは、2025年3月の直近の最低水準である1,360億米ドルの赤字から増加しており、2024年1月から2024年10月までの平均月間赤字である730億米ドルの半分以下である(図4)。

これは、米国政府が昨年実施した大規模な新たな関税によるもので、輸入から国内製品への代替を促している。関税は今のところ、広く予想されていたようなインフレの急上昇は引き起こしていない。

図4:米国の月間貿易収支

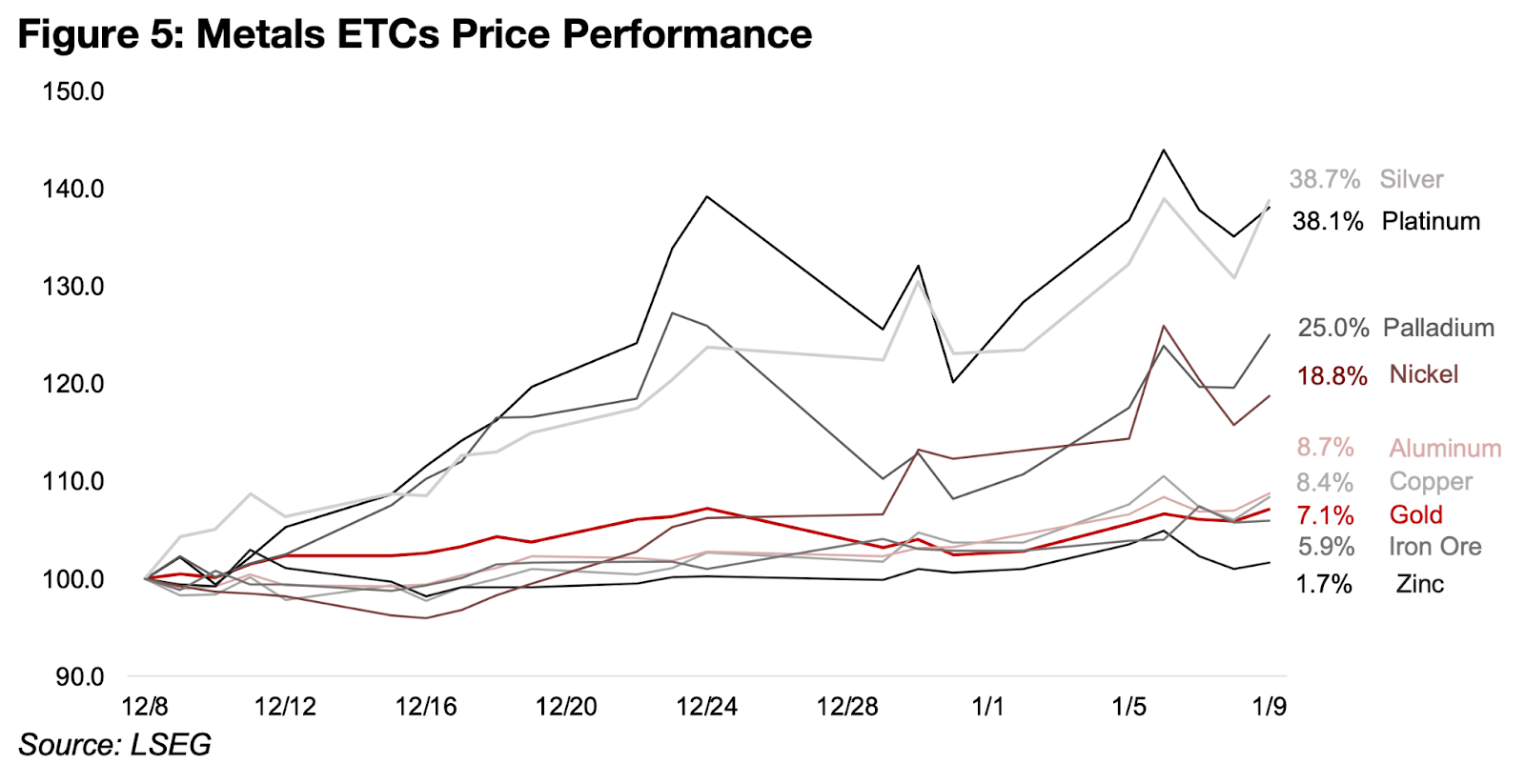

過去2週間における金のボラティリティに加え、他の貴金属も2025年の最終週に大幅な下落を見せ、先週は大幅な反発を見せた。銀・プラチナ・パラジウムはそれぞれ、わずか1か月間でそれぞれ38.7%・38.1%・25.0%上昇した。金属価格の上昇はファンダメンタルズ要因によるところが大きいものの、投機的な要素も高まっているように見受けられ、反落の可能性が高まっている(図5)。

銀とプラチナの両市場は2025年に大幅な供給不足に直面し、この状況は2026年も続く可能性がある。一方、パラジウムの上昇幅は、2025年には市場がほぼ均衡すると見込まれるため、より抑制されていると考えられる。4つの貴金属すべての上昇は、金融要因によって大きく牽引されている可能性も高く、市場は予想される法定通貨の価値下落を現金でヘッジしようとますます模索している。

図5:金属ETCの価格推移

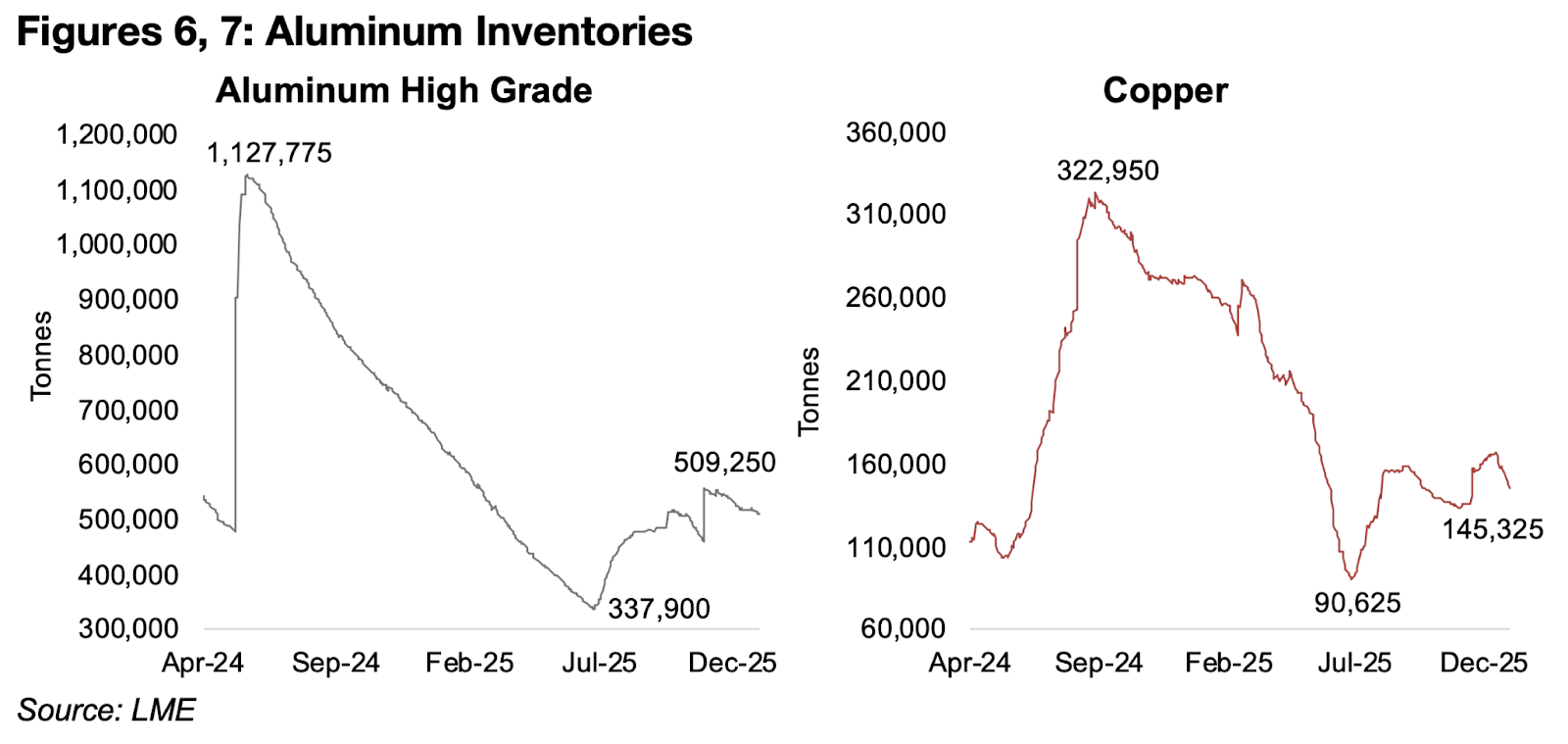

2024年半ばから2025年上半期にかけて、多くの主要ベースメタルの在庫が大幅に減少した一方、2025年下半期にはLME在庫が大幅に回復したベースメタルもいくつかあった。こうした在庫の増加は、世界経済の拡大ペースが鈍化し始めたことを示している可能性がある。

LMEのアルミニウム在庫は2024年5月に112万7000トンでピークを迎え、その後一貫して減少し、2025年6月には33万8000トンの安値を付けたが、2025年12月時点では50万9000トンにまで増加した(図6、7)。

銅在庫の傾向も同様で、2024年8月に32万3000トンでピークを迎え、その後1年間で急落し、同じく2025年6月に9万1000トンの安値を付けた後、昨年末までに14万5000トンまで大幅に回復した。これら2つの金属は世界経済の広範な指標であり、特に2024年半ばから2025年半ばにかけて需要が堅調であったことを示しているようだ。

しかし、銅に限って言えば、LME在庫の回復は、中国における在庫の枯渇が一因となっている。これは銀の場合と状況は似ているが、過去数ヶ月で極端になったというよりも、過去1年間の大半にわたるより広範な傾向であった。

銅在庫バランスの変化は、米国が銅関税の導入を検討すると最初に発表した2025年2月には既に始まっていた。結果として、米国の買い手は潜在的な関税導入を見越して購入量を大幅に増加させ、CME銅在庫のシェアが急増した。

図6、7:アルミニウムと銅の在庫

歴史的に、英国LMEの銅在庫が最も大きく、米国と中国の在庫は規模が小さく、同程度である。しかし、米国が2025年8月末に関税を総銅輸入量の比較的小さな割合にのみ適用すると発表した後も、CMEの銅在庫の割合は2025年には着実に増加した。

これによりCMEとLMEの銅価格の大きな差は完全に解消されたものの、米国における在庫の大幅な減少にはつながらず、市場は依然として潜在的な関税引き上げを懸念している模様だ。

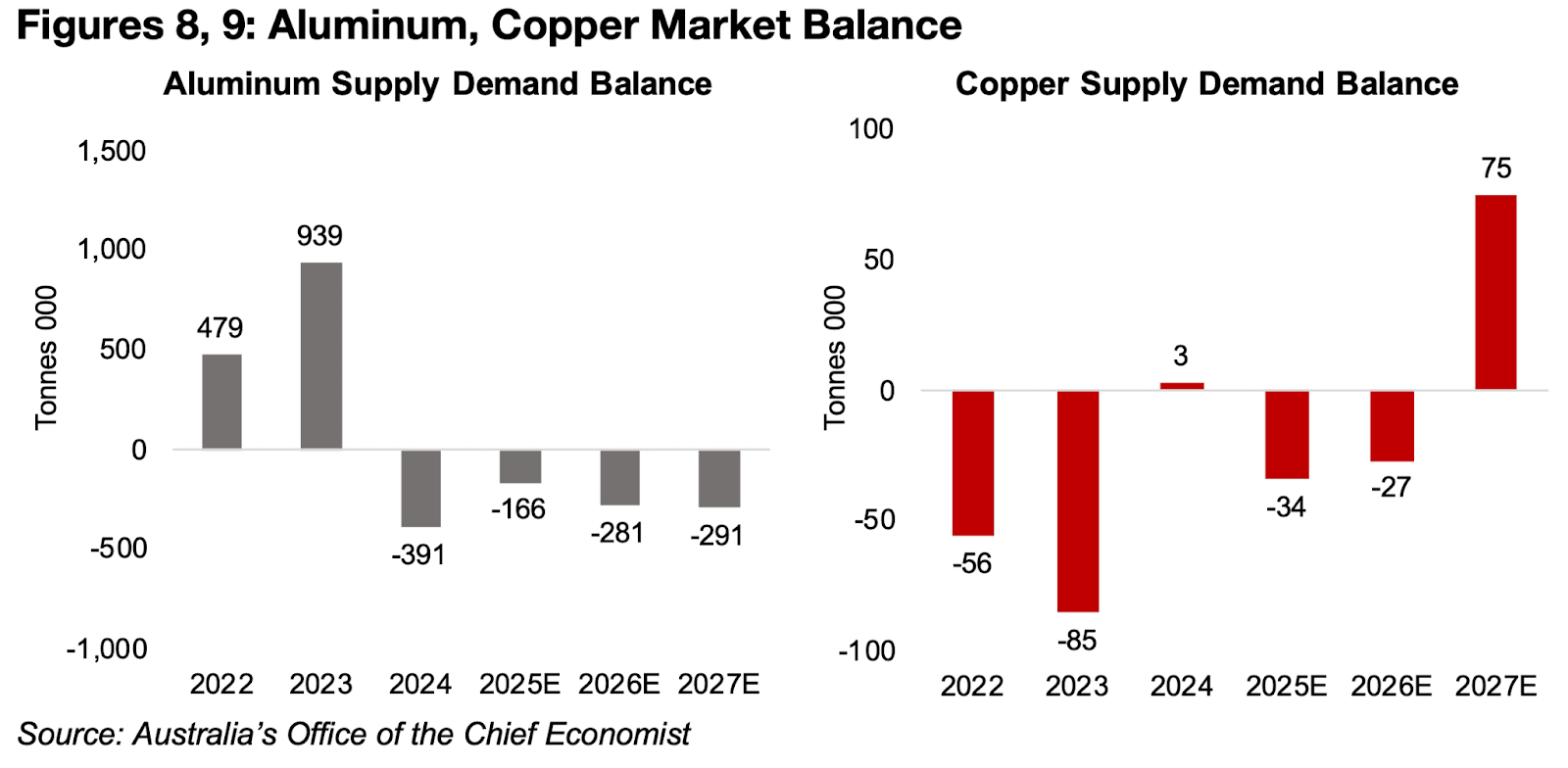

オーストラリアのチーフエコノミストは、2026年予測でアルミニウム市場と銅市場の双方で依然として大幅な供給不足が見込まれており、2027年予測でもアルミニウム市場についてはこの状況が続くと予想されているものの、銅市場については大幅な供給過剰が見込まれている(図8、9)。

これは、世界第2位の銅鉱山であるインドネシアのグラスバーグ鉱山が、2025年9月の大規模な土砂崩れにより一部操業を停止していたものの、フル生産に戻るとの期待が一因となっている。

実際の需給がこれらの予測に近い場合、2026年後半にかけてアルミニウム価格が銅価格を上回る可能性があります。また、銅とアルミニウムの需要の大きな源泉となってきたテクノロジーブーム、特にAIセクターのブームが鈍化し始めた場合、需要不足のリスクもある。このセクターの近年の成長が持続可能ではない可能性を示す兆候は、既にいくつか見られる。

図8、9:アルミニウムと銅の需給バランス

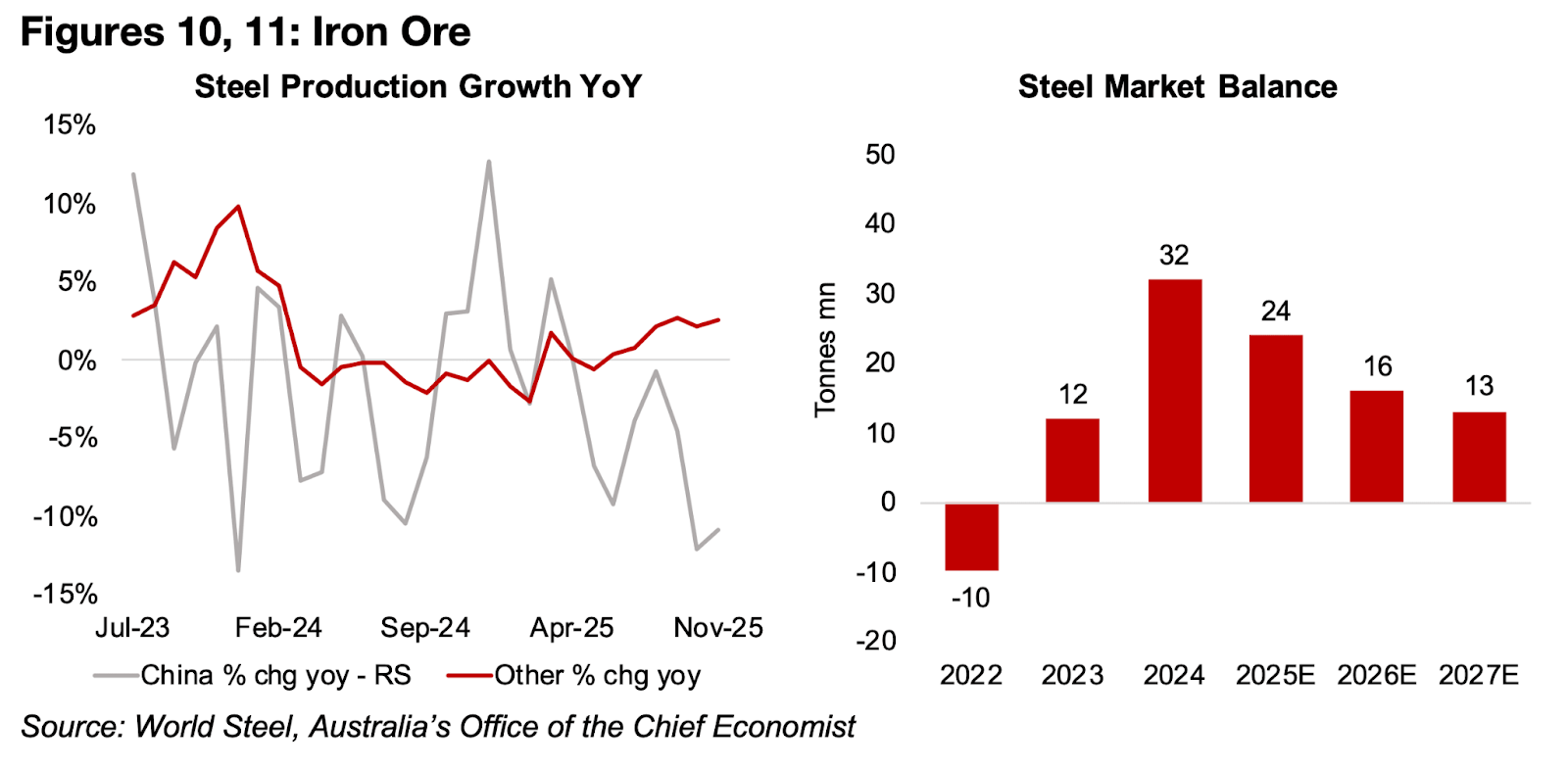

LMEは、鉄鉱石の在庫を報告していない。理由は、中国が鉄鉱石の世界的主要供給拠点であり、鉄鋼業界で世界需要の大部分を占めているためである。中国の港湾在庫は、2024年第3四半期の1億5100万トンのピークから2025年第2四半期の1億3900万トンの谷まで減少傾向にあったが、2025年第4四半期には1億5900万トンに急増した。これは他のいくつかのベースメタルの傾向とほぼ同様であり、やはり2025年下半期の需要減速を示唆している。

中国の鉄鋼生産量は2024年5月に前年比でマイナスに転じ、その後も減少傾向が続いている。AOCEは2025年から2027年にかけて市場が供給過剰になると予測している(図10、11)。これは、世界の鉄鋼、ひいては鉄鉱石需要の最大の牽引役である中国の不動産およびインフラセクターの低迷が続くとの見通しに牽引されている。

図10、11:鉄鋼生産の前年比伸び率、鉄鉱市場バランス

LMEのニッケル在庫は過去1年半にわたり一貫して増加傾向にあり、2024年半ばから2025年半ばにかけて在庫が大幅に減少した他の主要金属とは対照的だ(図12)。過去10年間で世界最大のニッケル生産国となったインドネシアにおけるニッケル生産能力の大幅な拡張により、市場は依然として深刻な供給過剰状態にある。

主な要因としては、インドネシアが未加工ニッケルの輸出を禁止したことを受け、鉄鋼生産にニッケルを必要とする中国からの投資が挙げられる。

中国はインドネシアのニッケル加工能力に巨額の投資を行い、さらにインドネシアの鉄鋼業界の減速も相まって、ニッケルの供給過剰が深刻化した。その後、ニッケル価格は数年間低迷し、多くの国際生産者のトン当たり操業コストを下回り、生産停止に追い込まれた。

多くのグローバルプレーヤーの撤退に加え、インドネシアによる新規ニッケル生産能力の大幅な制限も相まって、ここ1ヶ月でようやく価格回復の兆しが見えてきた。 AOCEは、ニッケル市場が2026年と2027年には依然として大幅な供給過剰になると予測しているものの、2025年のピーク時を大幅に下回る見込みであると予測している(図13)。

LMEの亜鉛在庫は、主に鉄鋼生産での使用が要因であるにもかかわらず、ニッケルよりも銅やアルミニウムに近いパターンを辿っている。亜鉛の在庫は2024年12月の27万9000トンとピークを迎えたのはかなり後だったが、2025年上半期には3万4000トンの底値まで大幅に減少し、2025年下半期には2025年12月時点で108,000トンまで回復した(図14)。

AOCEは、2025年には市場が均衡すると予測しているが、その後、世界の鉄鋼生産の継続的な減速見通しもあって、2026年と20267年には供給過剰になると予測している(図15)。

図12、13:ニッケルと亜鉛の在庫

図14、15:亜鉛とニッケルの市場バランス

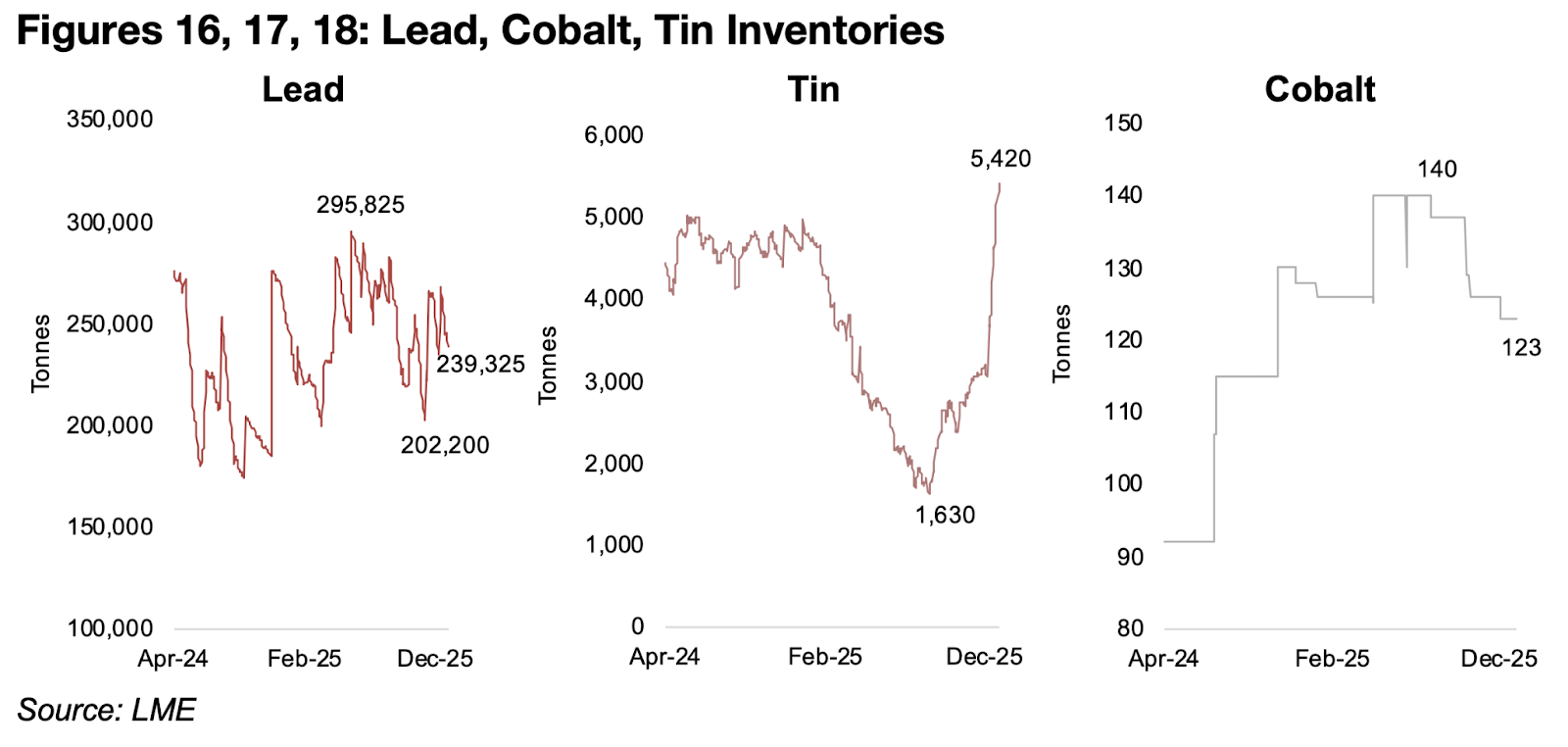

LMEの鉛在庫は2024年半ば以降、概ね横ばいで推移しており、他の多くの金属のように2025年前半まで減少し、2025年後半に回復するというパターンには至っていない(図16)。

スズの在庫は他の金属と同様のパターンを辿ったものの、2025年第4四半期の回復は特に顕著で、過去最高値をはるかに上回る水準に達した(図17)。LMEのコバルト在庫は2024年半ばから2025年6月と7月のピークである14万個まで一貫して増加したが、2025年後半には12万3千個に減少した(図18)。

ニッケルと同様にコバルトも相当な供給過剰となっているが、LME在庫の減少は、旺盛な需要や供給の大幅な減少とは対照的に、保管場所を他国に移管したことが一因となっている。

図16、17、18:亜鉛・コバルト・スズの在庫

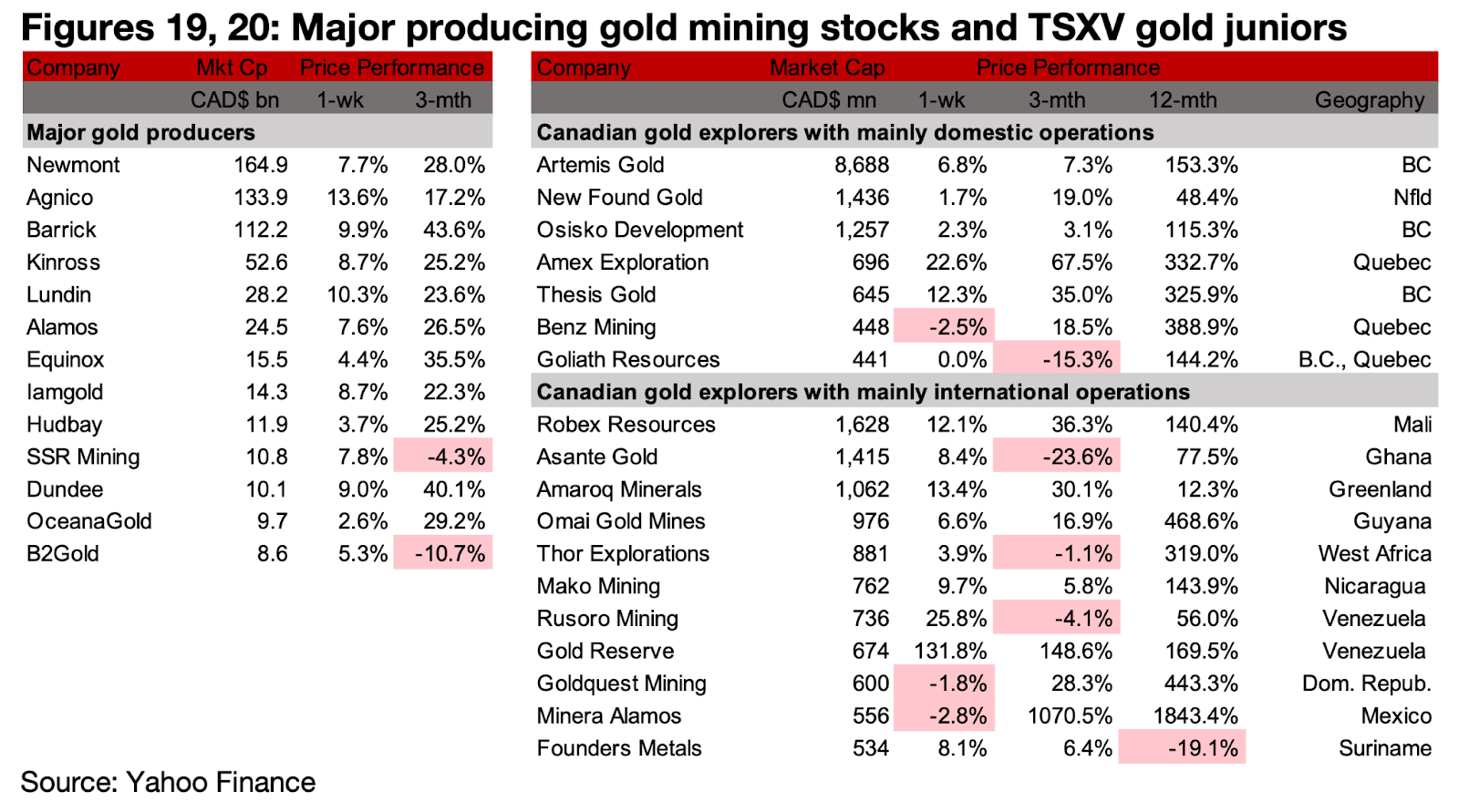

図19、20:メジャー金鉱株とTSXVのジュニア金鉱株

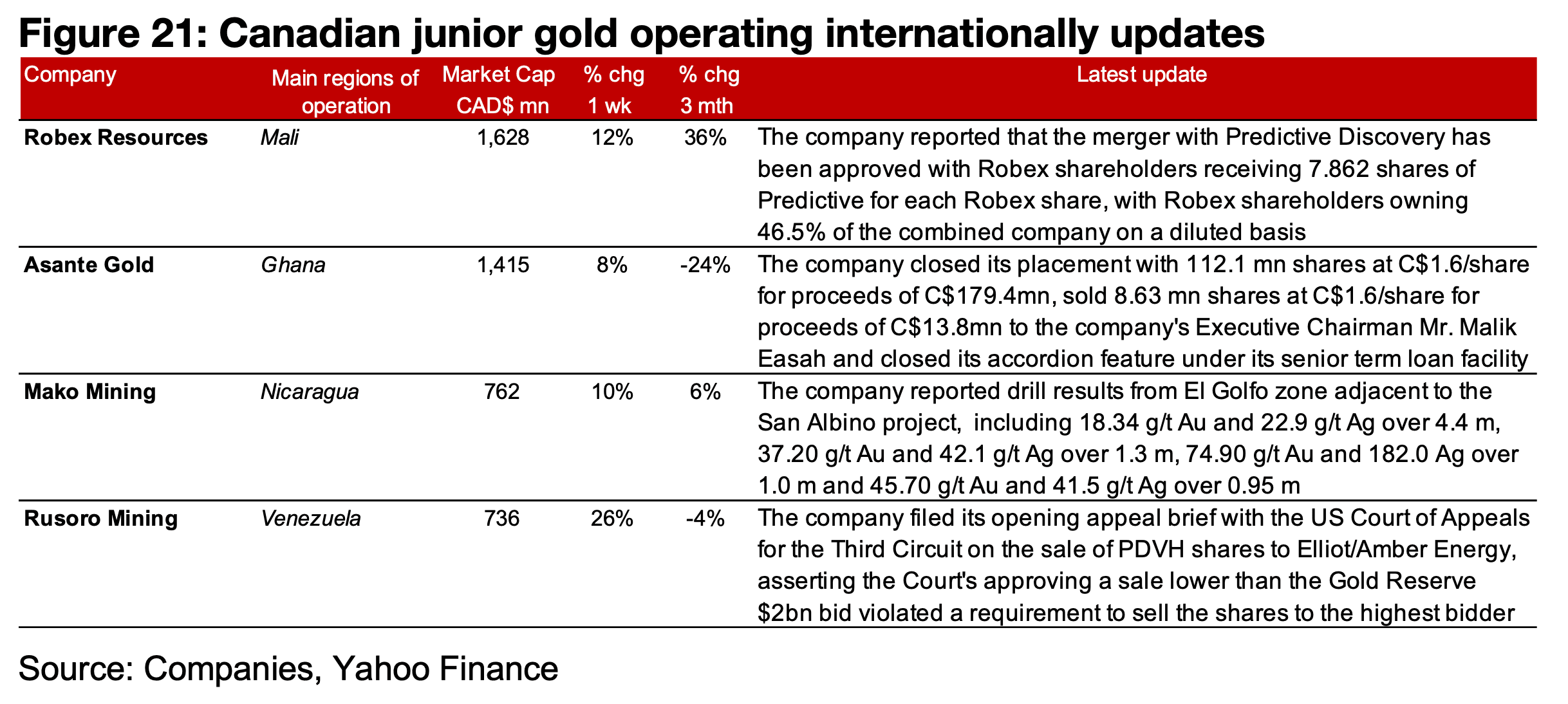

メジャー金鉱会社はいずれも大幅な上昇を記録し、TSXV市場の大型金鉱株の大半が上昇した(図19、20)。TSXVの金関連銘柄のうち、主に国内で事業を展開している企業については大きな更新はなかった。主に海外で事業を展開しているTSXV金鉱会社では、ロベックス・リソース(Robex Resources)がPDIとの合併が株主によって承認されたことを報告し、アサンテ・ゴールド(Asante Gold)が私募を完了し、マコ・マイニング(Mako Mining)がエル・ゴルフォ鉱山の採掘結果を示し、ルソロ・マイニング(Rusoro Mining)が米国裁判所に上訴状を提出した(図21)。

図21:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。