本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

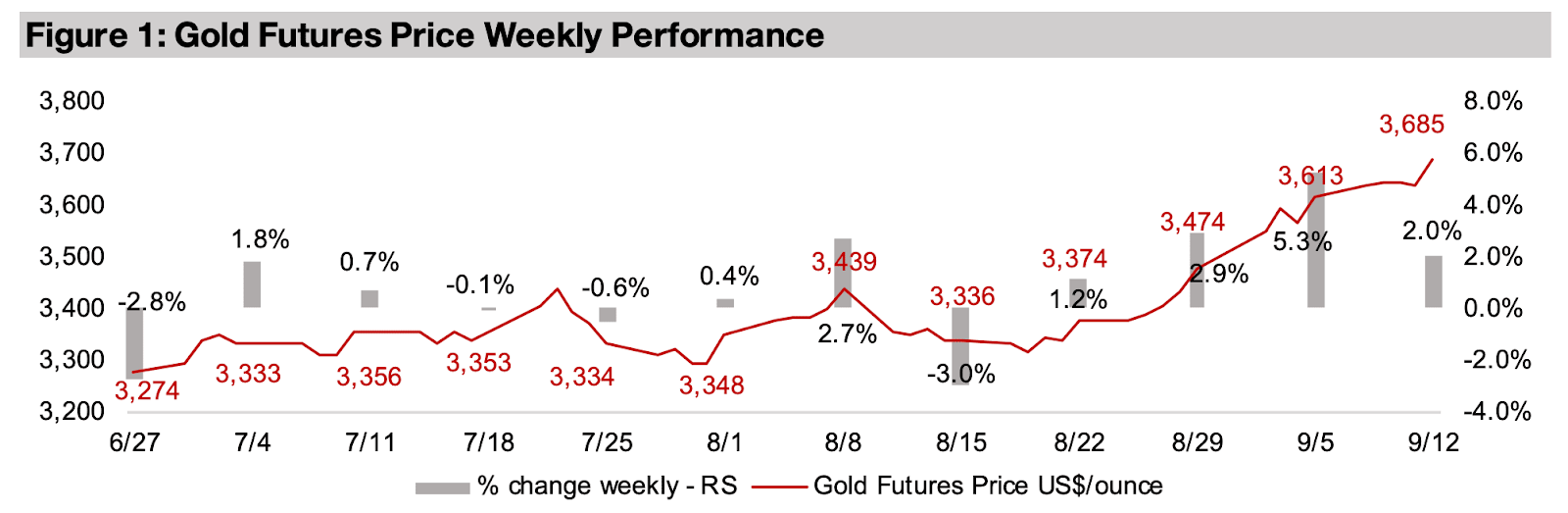

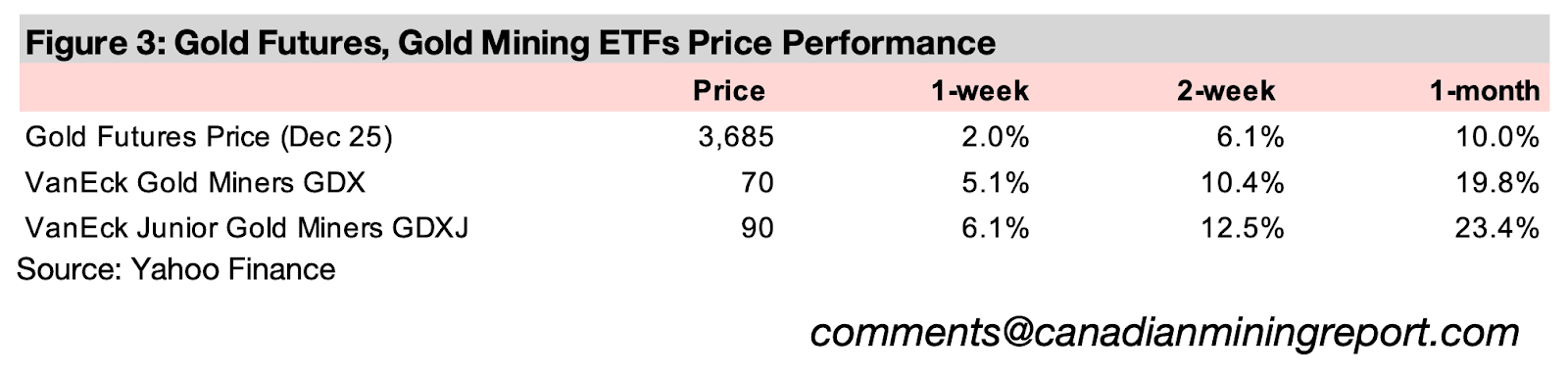

金は2.0%急騰し1オンス当たり3640米ドルとなり、1ヶ月間で10.4%上昇し、4ヶ月間続いていた3200〜3400米ドルのレンジを脱した。これは今月からFRBの利下げサイクルが始まるとの期待に牽引されたものである。

アングロ・アメリカン(Anglo American)とテック・リソーシズ(Teck Resources)の合併は2013年以来最大の鉱業取引であり、金を含む同セクターでのM&Aの継続的な余地が残されている。大手企業の大部分が高水準の現金を保有し、多くの潜在的買収対象企業が依然として低い評価水準にあるためだ。

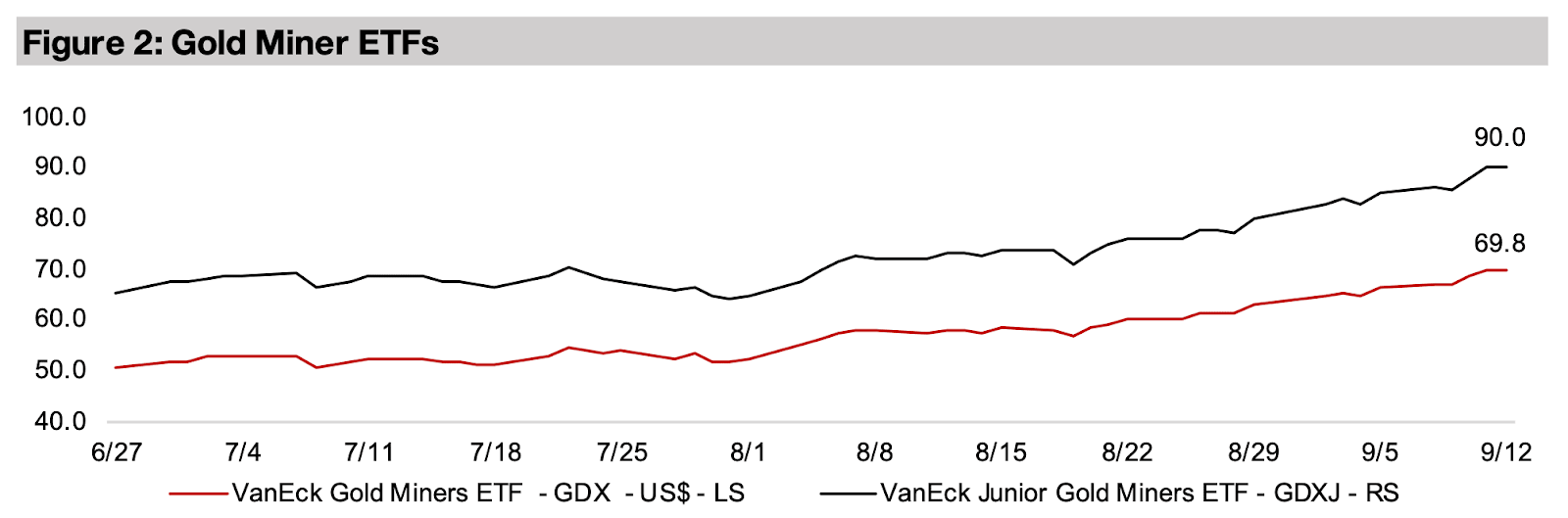

金属価格の継続的な上昇を受けて金鉱株の急騰が続き、GDXは5.1%、GDXJは6.1%上昇し、株式市場を大幅に上回った。S&P500は1.3%上昇、ナスダックは1.5%上昇、ラッセル2000はほぼ横ばいの0.1%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.0%上昇し1オンス当たり3685米ドルとなり、わずか4週間で10.4%上昇。約4ヶ月間続いていた3200〜3400米ドルのレンジを脱した。この要因は、他の主要中央銀行がすべて大幅な利下げを実施したにもかかわらず、年間を通じて基準金利を据え置いてきた米連邦準備制度理事会(FRB)が、今月利下げに踏み切るとの市場の期待にあるようだ。

金利決定は2025年9月17〜18日の会合で行われ、市場は現在の4.25〜4.50%から4.00〜4.25%のレンジへの0.25%利下げを93.4%の確率で予想している。市場は、これがFRBの大規模な利下げサイクルの開始になると予想しており、2025年10月会合でさらに0.25%利下げによる3.75~4.00%レンジへの引き下げを79%、2025年12月会合でのさらに0.25ポイントの引き下げによる3.50~3.75%への利下げを74.0%の確率で見込んでいる。

市場は来年初頭に向けたさらなる利下げについてはあまり確信しておらず、2026年1月会合での3.50~3.75%への0.25%利下げは38.7%、2026年3月会合での3.25~3.50%への追加0.25%利下げは43.4%の確率となっている。

これは6か月間で合計約1.25%の利下げとなり、他の主要中銀と比べればそれほど急激ではない。欧州中央銀行(ECB)はピークの4.00%から2.00%まで引き下げ済みで、イングランド銀行も4.00%へ1.25%の利下げを実施。カナダ銀行は2.25%引き下げて2.75%と、絶対額では最も大きな利下げ幅となった。オーストラリア準備銀行は3.60%へ0.75%の利下げ、スイス国立銀行は1.75%からすでにゼロ金利に戻している。

こうした主要中銀の政策金利はいずれも2024年にピークを迎えたが、中国人民銀行は2022年に最高水準を記録して以降、3.00%へ0.70%引き下げたにとどまっている。一方、日本銀行だけは例外で、2024年にマイナス0.10%から0.50%へと0.60%の利上げを行った。

金を支える追加要因としては、中央銀行による継続的な純購入に加え、年間ベースで過去最高のペースとなっている金ETFへの資金流入がある。さらに、地政学リスクは依然として高止まりしており、米国内の政治的緊張も直近1週間で一段と高まった。こうした背景から、金は依然として有力なヘッジ手段となっている。

これらを総合すると、金の強気相場にはまだ相応の上昇余地があると見られる。想定される主なリスクは、インフレの再加速や景気の急回復だが、現時点ではその可能性は低い。

数多くの追い風に支えられ、中期的には金にとって好材料となるトレンドが潜在している。しかし、わずか1か月でこれほど急激に上昇したことを踏まえると、短期的には一服する可能性もある。市場はすでに利下げ予想や米国の雇用情勢の悪化をある程度織り込み済みであり、直近のペースで上昇を続けるには、さらなる強いネガティブ材料が必要になるだろう。

その一例として、米国の雇用データが予想を下回り、それを受けてFRBの次回会合での利下げ幅見通しが0.25%から0.50%へ拡大する可能性が考えられる。金鉱株は引き続き急騰し、GDXは5.1%上昇、GDXJは6.1%上昇と、株式市場を大きく上回った。一方、S&P500は1.3%上昇、ナスダックは1.5%上昇、ラッセル2000は0.1%上昇にとどまり、ほぼ横ばいの動きだった。

両ETFの評価は上昇を続けているが、依然として主要な割高の目安とされるPBR3.0倍には到達していない。現在、GDXはP/B2.85倍、GDXJは2.50倍で取引されており、P/B11.15倍と極めて高い米国テクノロジー株に押し上げられたS&P500全体のPBR5.02倍を大きく下回っている。

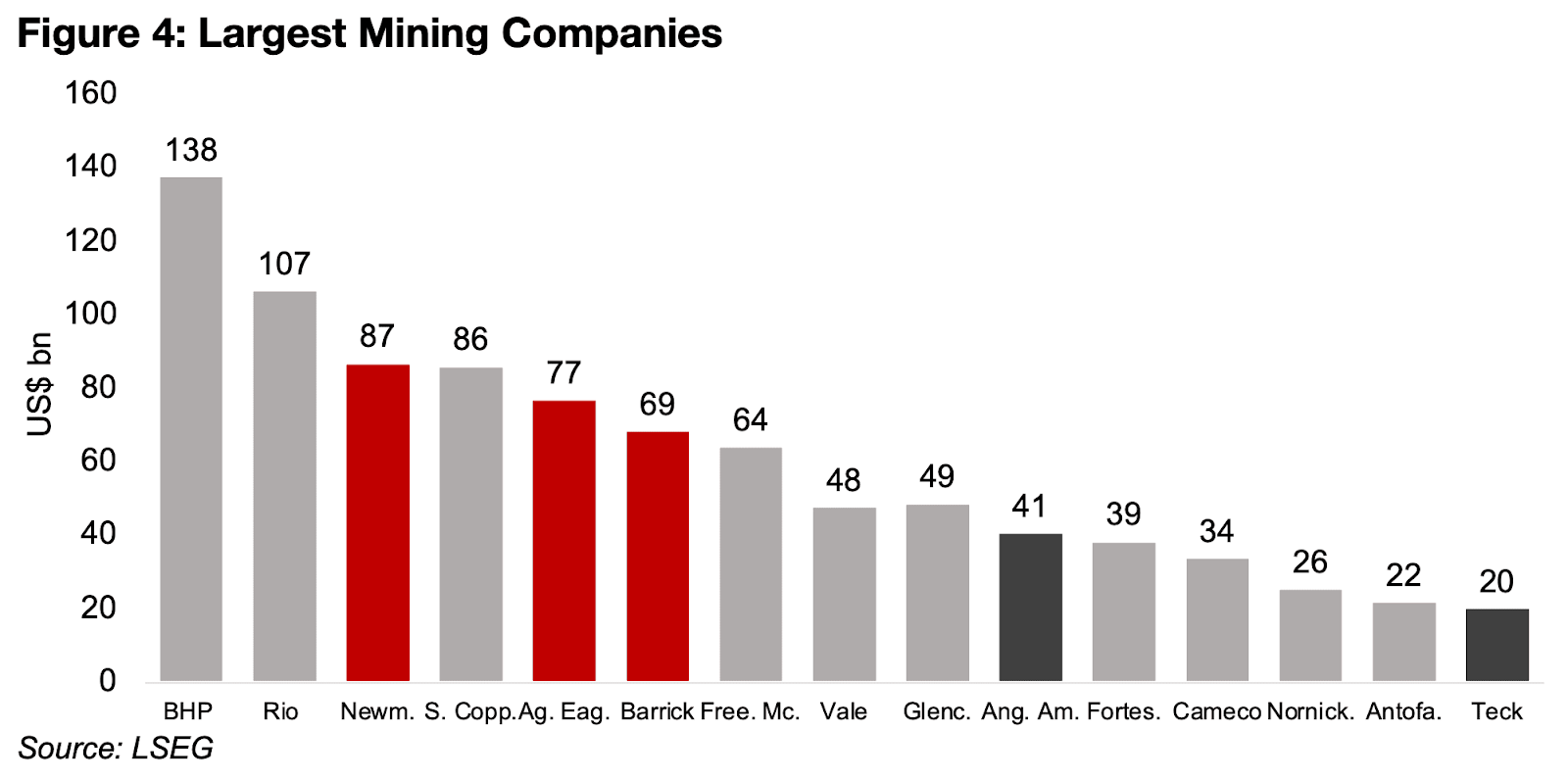

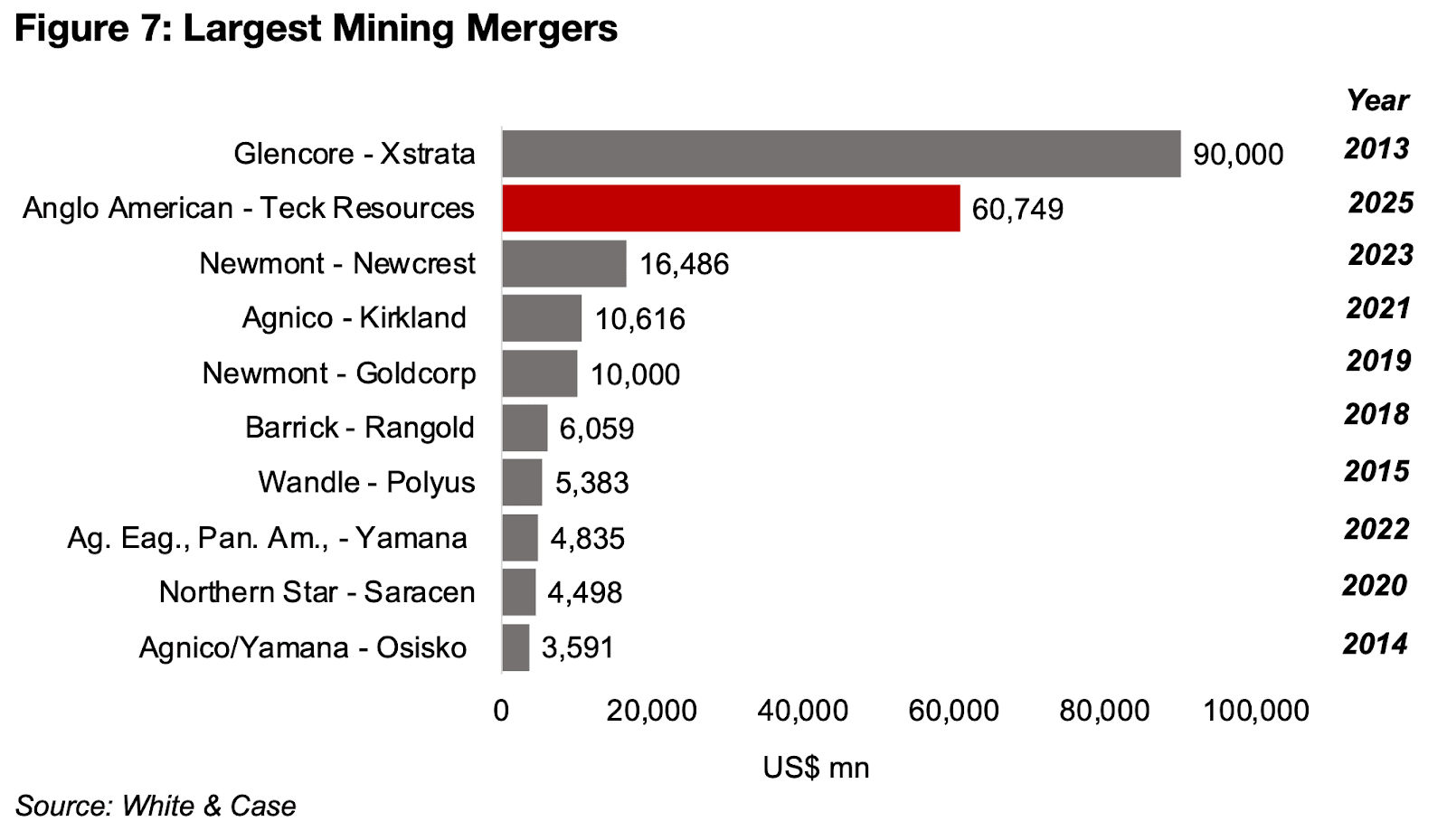

鉱山業界における大規模な合併・買収(M&A)活動は今年も続いており、今週、アングロ・アメリカンとテック・リソースの合併が発表され、業界史上2番目に大きな取引となった。

両社の現在の時価総額をそれぞれ400億米ドルと200億米ドルとすると、合計で約600億米ドル規模の企業が誕生することになり、フリーポート・マクモラン(Freeport-McMoRan)の時価総額640億米ドルをわずかに下回り、ヴァーレ(Vale)の時価総額480億米ドルを上回る水準だ(図4)。

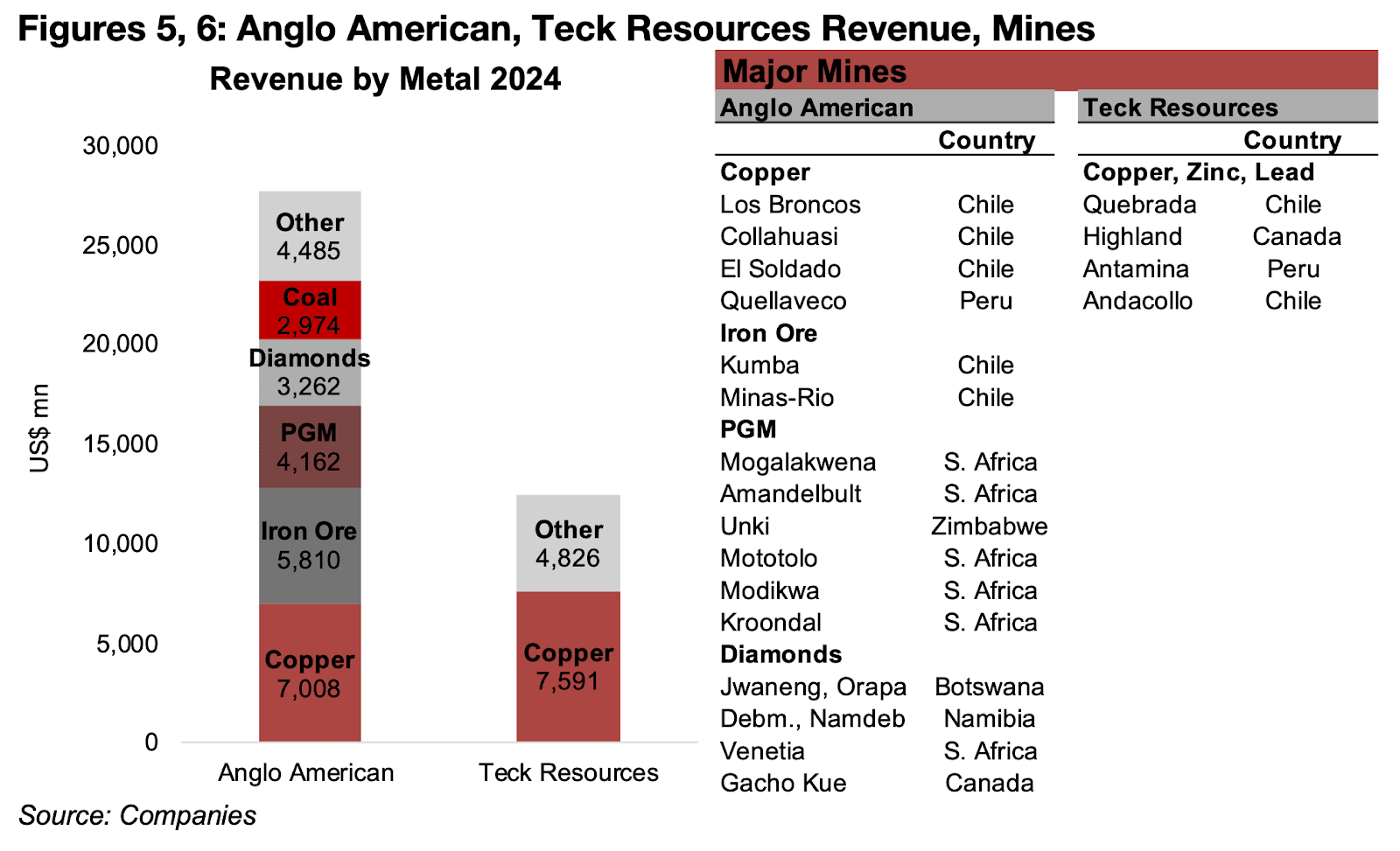

両社の銅事業の収益は、2024年に約70億米ドルと同程度の規模であるが、より多角的な事業を持つアングロ・アメリカンにとって、これは総収益のわずか25%に過ぎず、テック・リソースの61%と比較すると低い割合にとどまっている(図5)。

図4:大手鉱山会社の時価総額

両社の銅事業は地理的にも一致しており、どちらもチリとペルーに集中している(図6)。アングロ・アメリカンはチリでの鉄鉱石事業からも大きな収益を得ており、その他の主要な収益部門である白金族金属(PGM)とダイヤモンドは、主に南アフリカ、ジンバブエ、ボツワナ、ナミビアを含むアフリカで事業を展開している。

図5、6:アングロ・アメリカンとテック・リソースの収益および鉱山

図7:最大規模の鉱業合併

鉱山業界における史上最大のM&Aは、2013年にグレンコア(Glencore)がベースメタル・エネルギー生産企業であるエクストラータ(Xstrata)を900億米ドルで買収した取引だ。インフレ調整を考慮すると、他の主要な取引との差はさらに拡大する。

3番目に大きな取引は金セクターでのもので、ニューモント(Newmont)がニュークレスト(Newcrest)を160億米ドルで買収したケースであり、これはアングロ・アメリカンとテック・リソースの合併規模の約4分の1に過ぎない。2023年に完了した取引のため、インフレ調整をしても規模はわずかに大きくなる程度である。

近年では、約100億米ドル規模の大型案件がさらに2件あった。いずれも金セクターで、アグニコ・イーグル(Agnico Eagle)によるカークランド(Kirkland)の買収と、ニューモントによるゴールドコープ(Goldcorp)の買収だ。わずか4年間に金セクターで3件もの巨大な買収が集中したことを踏まえると、同規模のM&Aが短期間に再び繰り返される可能性は低いと考えられる。

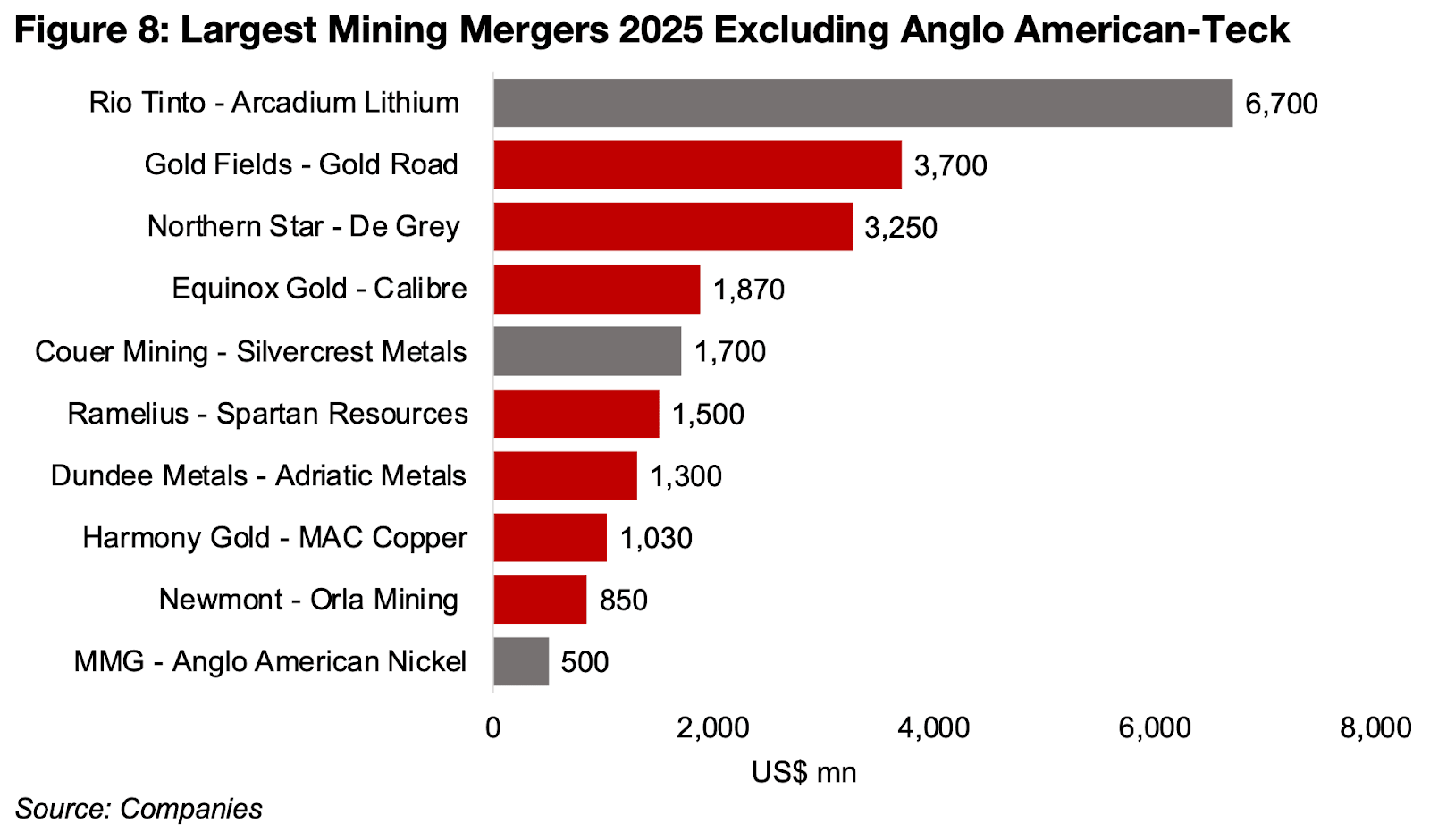

図8:アングロ・アメリカンとテック・リソースを除く2025年最大の鉱業合併

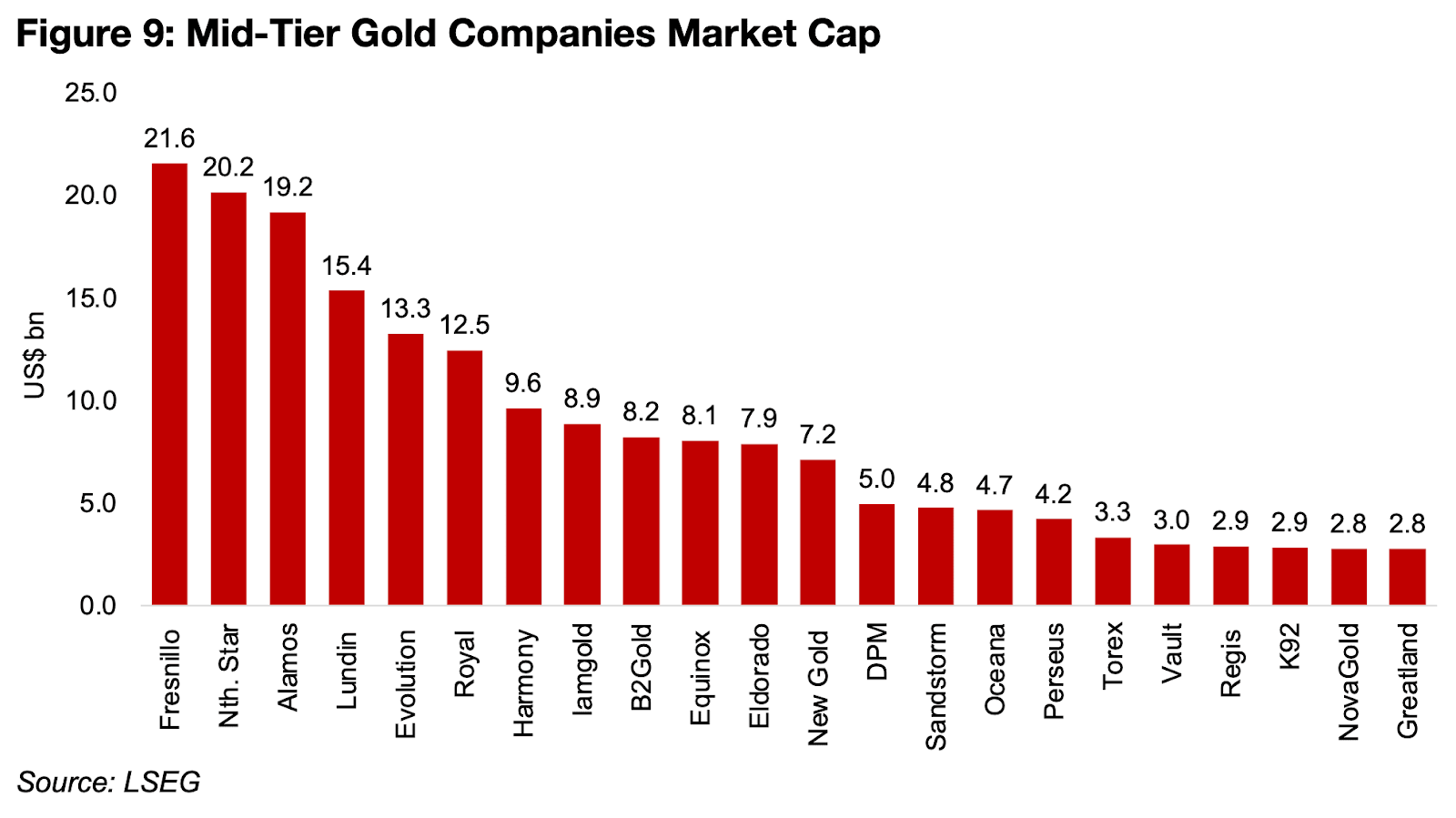

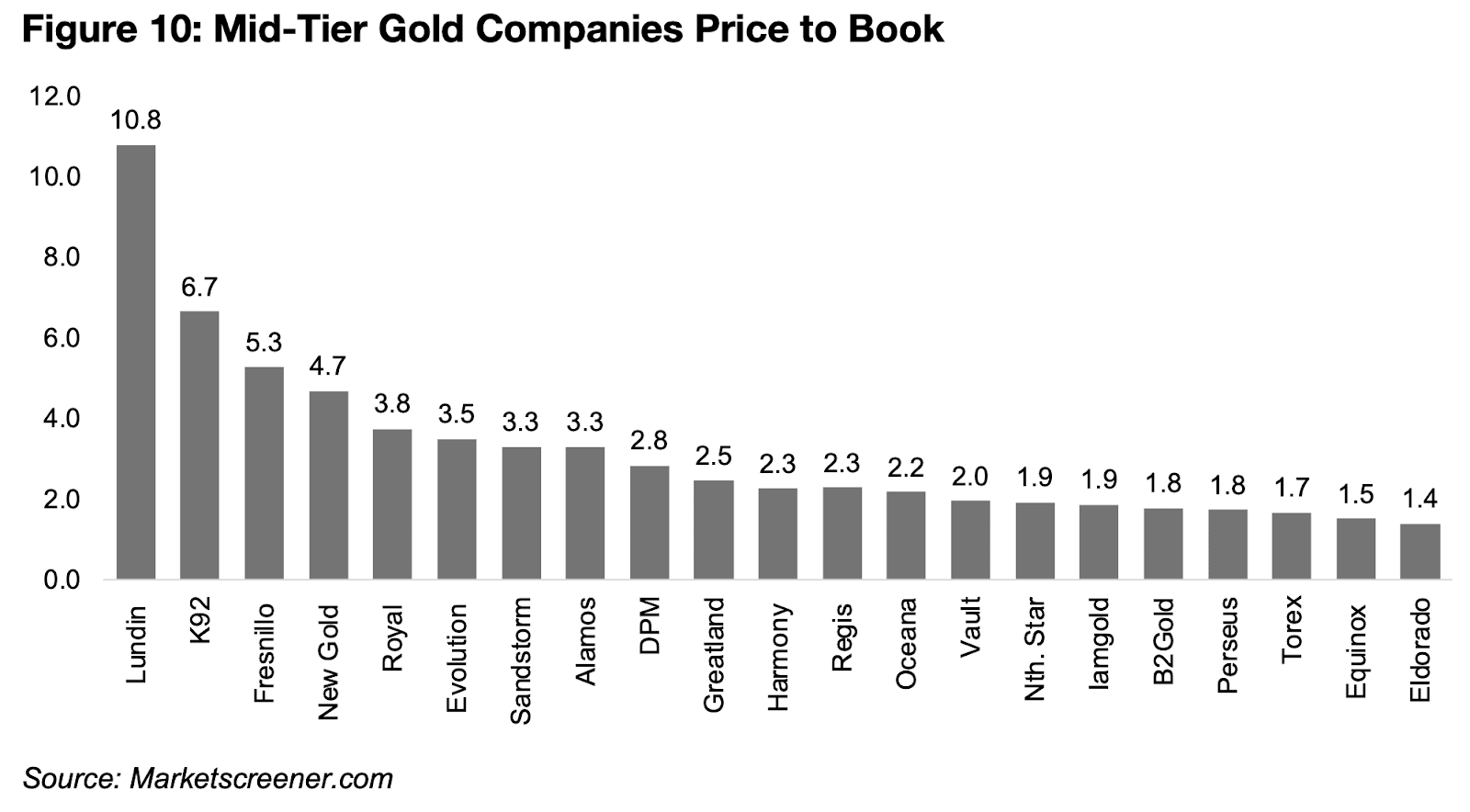

金セクターでは、比較的大規模なM&Aがさらに展開される余地が依然として大きい。時価総額が28億〜216億米ドルの範囲にある22社は、主要企業にとって有力な買収候補となり得る(図9)。このグループの多くは依然として割安な水準で取引されており、16社がPBR3.3倍以下、さらに8社はPBR2.0倍未満となっている(図10)。

図9:中堅金鉱会社の時価総額

図10:中堅金鉱会社のPBR

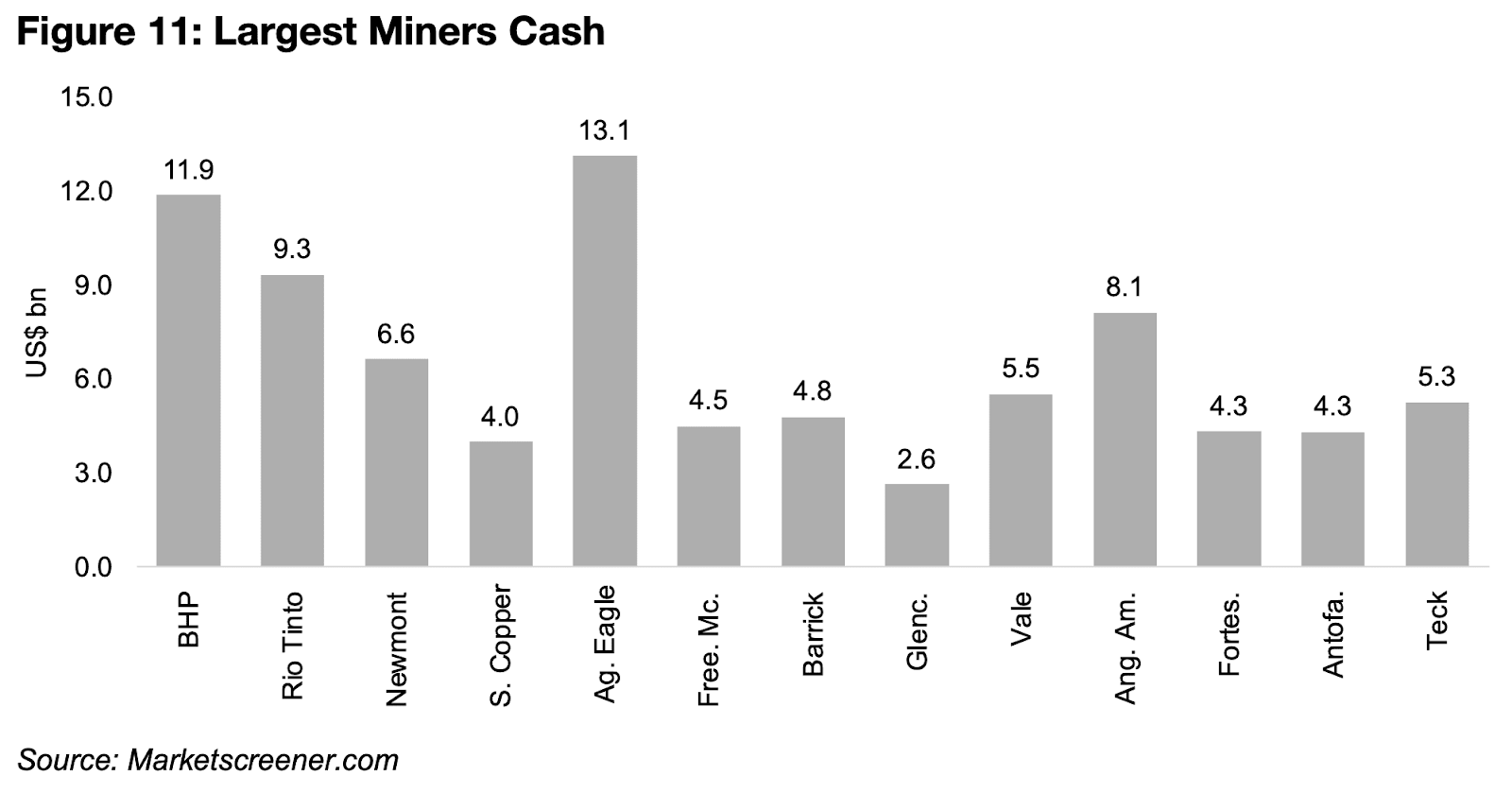

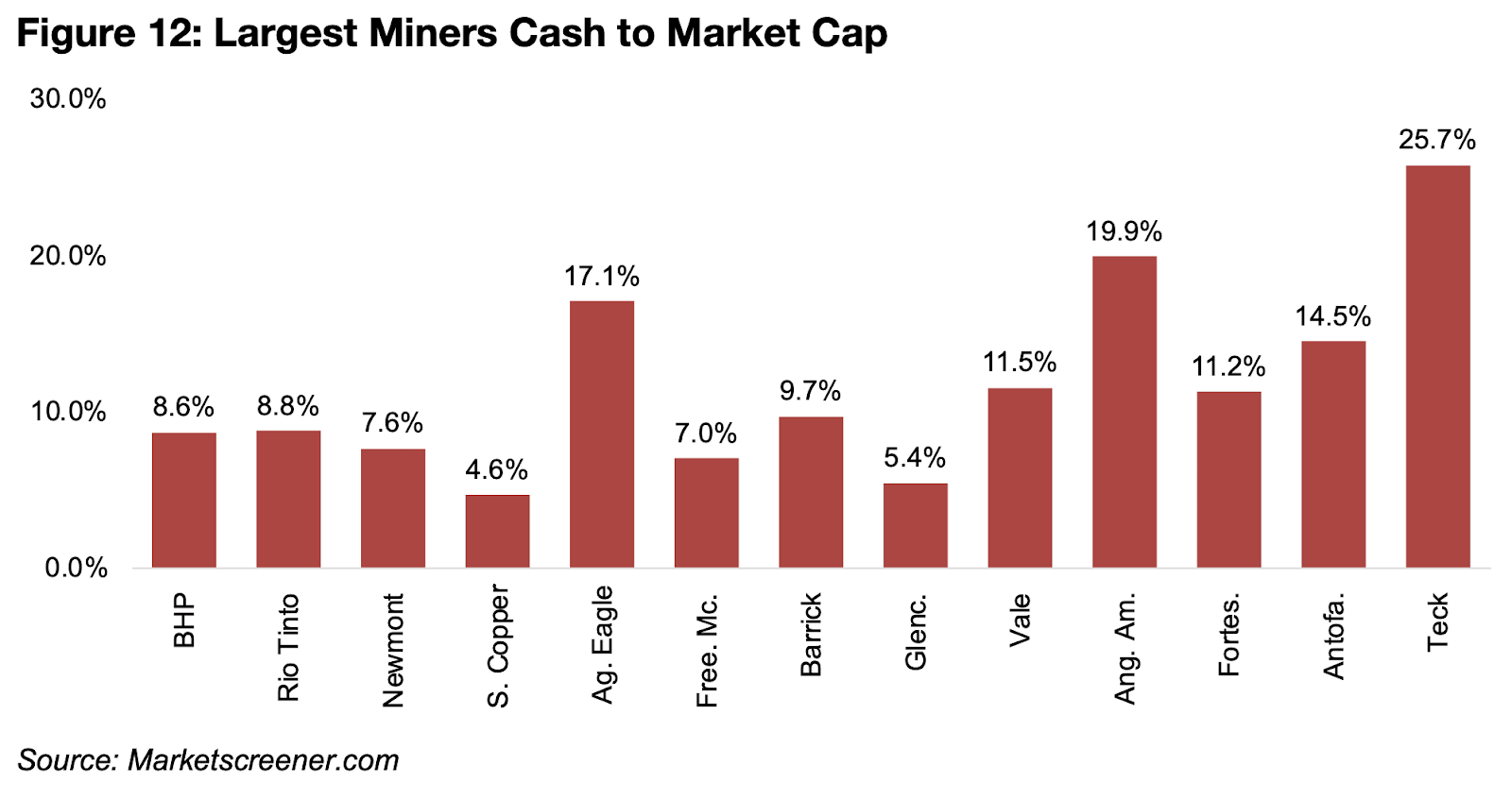

大手の鉱山会社は多額の現金を蓄積しており、グレンコアを除いたグループ全体で、流動資産だけでも40億米ドル規模の買収が可能だ(図11)。また、グループ全体で時価総額の5%以上を現金で保有しており、ほとんどの企業は9%超を確保している。これはM&Aを実行するための十分な余力を示している(図12)。

特にアングロ・アメリカンとテック・リソースの現金比率は、それぞれ19.9%、25.7%と際立って高い。これほど潤沢な資金を持つことが、両社の合併を後押しする要因のひとつになったと考えられる。

図11:大手鉱山会社の現金保有額

図12:大手鉱山会社の現金/時価総額比率

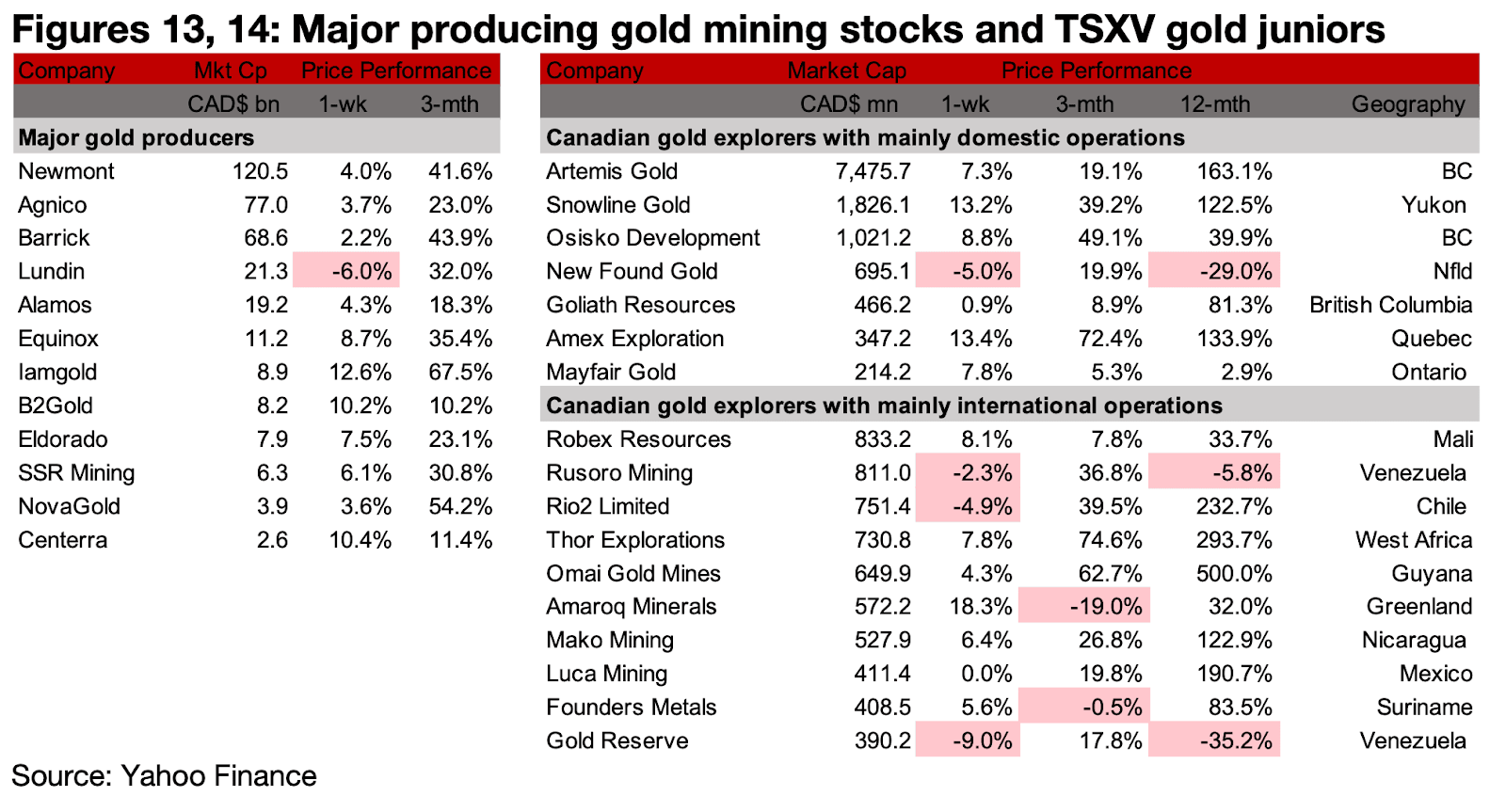

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

主要な生産企業はほぼすべて株価が上昇し、下落したのはルンディン(Lundin)のみだった。一方、TSXV上場の金鉱株も金価格の上昇を受けて大半が値を上げた(図13、14)。

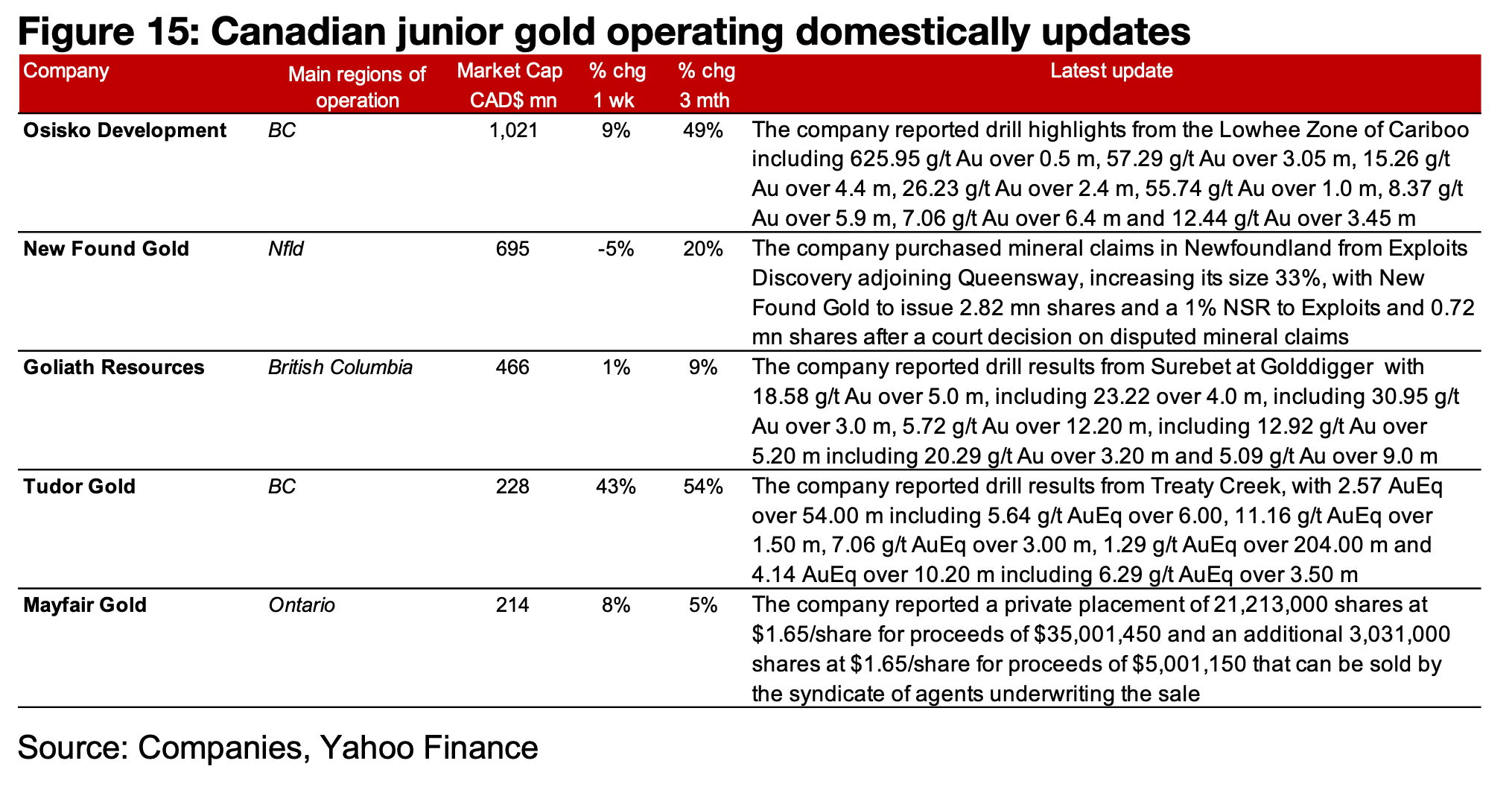

主に国内で操業するTSXVの金鉱企業では、オシスコ・ディベロップメント(Osisko Development)がカリブーのローヒー・ゾーンからの掘削結果を報告し、ニュー・ファウンド・ゴールド(New Found Gold)はエクスプロイツ・ディスカバリー(Exploits Discovery)から鉱山権を取得した。

ゴライアス・リソース(Goliath Resources)はゴールドディガー(Gold Digger)のシュアベット(Surebet)で掘削結果を発表し、チューダー・ゴールド(Tudor Gold)もトリーティー・クリークの掘削結果を公表した。さらにメイフェア・ゴールド(Mayfair Gold)は3500万ドルの私募による資金調達を実施し、加えて引受業者団に500万ドルを追加で割り当てた。

主に海外で操業するTSXVの金鉱企業では、ソー・エクスプロレーションズ(Thor Explorations)がドウタ(Douta)の30%を取得し持分を100%に拡大、さらに隣接するボウサンコバ(Bossankoba)の許可も取得した。ルカ・マイニング(Luca Mining)はタウエウエト(Tawuehueto)のサンティアゴ鉱床から掘削結果を報告している(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。