本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

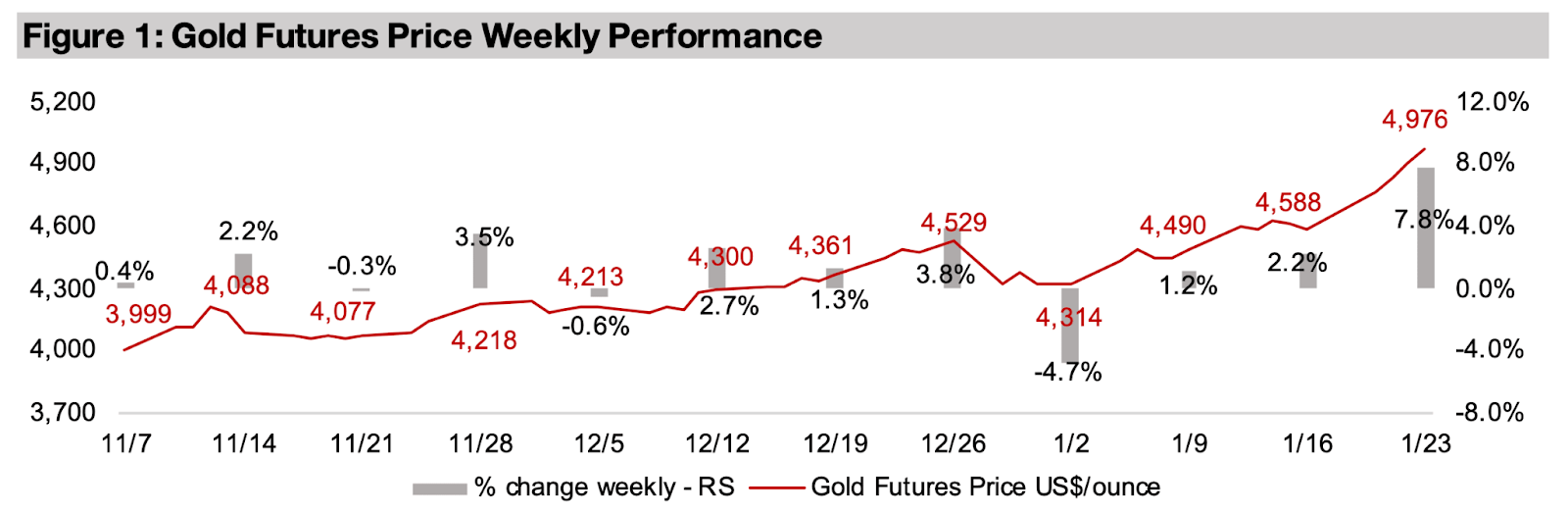

金価格は7.8%上昇し、1オンスあたり約400米ドル上昇して4,976米ドルとなった。まもなく5,000米ドルに達する見通しだが、要因としてはファンダメンタルズ要因が支えていることに加え、投機筋が貴金属ブームに数多く参加していることが挙げられる。

金・銀・PGM株の評価額は2025年に急上昇し、現在はほどほどに上昇しているように見える。2026年にはPBRが低下すると予想されるが、それでも2024年の割安水準をはるかに上回るだろう。

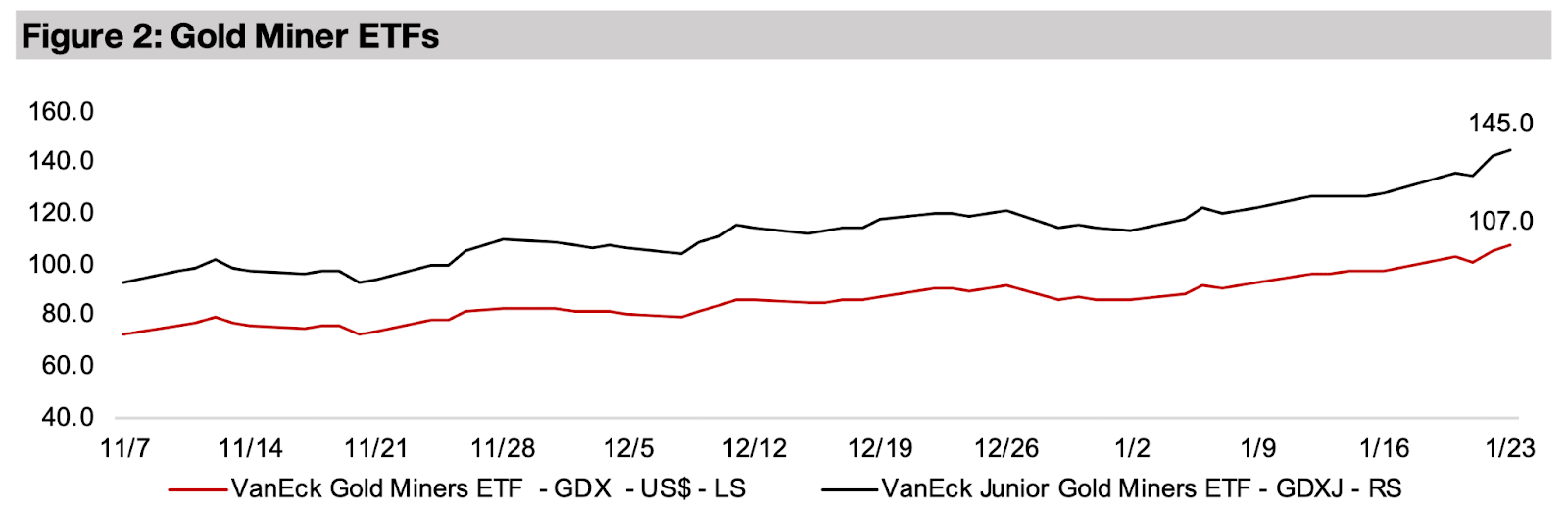

金関連銘柄は大幅な上昇と最高値を更新した。GDXは10.1%上昇、GDXJは13.2%上昇し、低迷する株式市場のパフォーマンスを上回った。S&P500は-0.7%、ナスダックは0.3%上昇、ラッセル2000は-1.8%下落した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

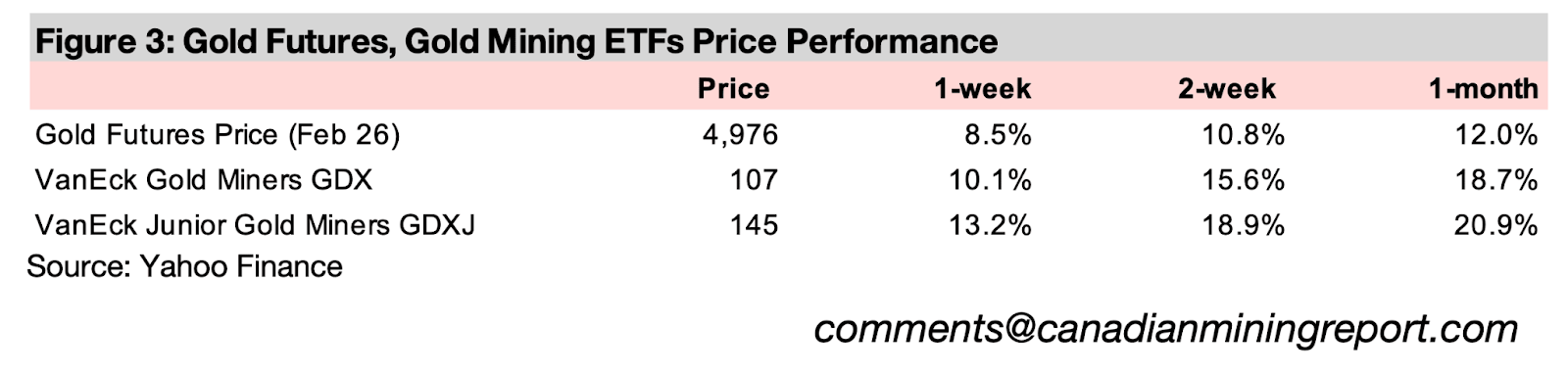

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は7.8%(1オンスあたり約400米ドル)急騰し、4,976米ドルとなった。現在の傾向からすると、まもなく5,000米ドルに達する可能性が高い。今回の上昇要因は、特に米国によるグリーンランド支配への動きに関連した政治リスクの高まりのようだ。欧州がグリーンランドに部隊を派遣して対応したことで、週初めには株式市場が急落したが、トランプ大統領がダボス会議で行った演説で軍事介入の可能性を否定したとみられると、下落幅は縮小した。

S&P 500は週間で0.7%下落、ナスダックは0.3%上昇、ラッセル2000小型株指数は1.8%下落した。一方、金関連銘柄の下落率はGDXが10.1%、GDXJが13.2%上昇と、大きく上回った。

通常、金価格が一定の上昇を見せた後は、近いうちに価格が安定する兆候だと見なされる。しかし、現在の金価格の上昇は過熱感があり、市場からの支持がますます広がっている。

このような高騰が続けば大幅な反落が予想されるが、現時点では、5,000米ドルを超えたからといっても価格が減速するとは予想していない。むしろ、より多くの投機資金がトレンドを追い始めるため、価格がさらに上昇する可能性さえある。

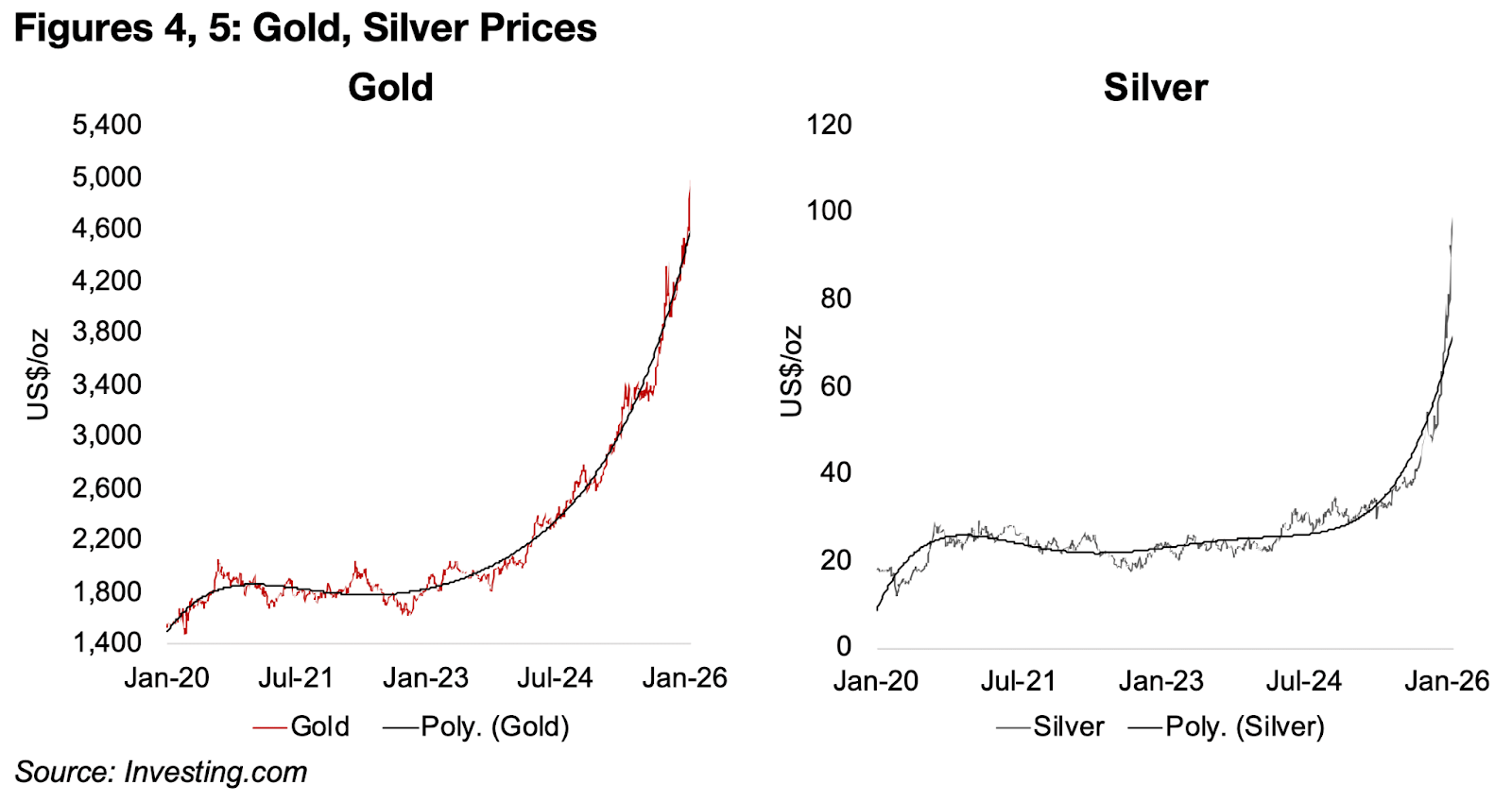

過去を振り返ってみると、金価格は2019年から2020年にかけて急騰した後、3年間続いた緩やかな金価格の上昇局面は既に脱却している(図4)。2025年にはさらなる急騰が始まり、直近の数か月間にかけて加速している。

しかし、昨年からの大きな上昇は、「世界の主要中央銀行による大規模な金融緩和の再開」「世界的な関税貿易の上昇」「地政学リスクの高まりに伴う経済リスクの高まり」といったファンダメンタルズ要因に支えられていた。

今問題となっているのは、金価格が強固なファンダメンタルズ要因さえも上回るほど大きく動くのかという点だ。今週の値動きはかなり激しく、金の強気相場は狂乱状態に入りつつある。しかし、狂乱なまでの強気相場は始まりに過ぎず、トレンドが反転するまではかなり長い動きが続く可能性がある。

金価格は明らかに市場のコンセンサス取引となっている。多くの投資銀行は今年の金価格を5,000米ドルと予想しているが、この金額をすぐに上回る可能性が高いと見ており、中には目標値を5,000ドルよりも大幅に引き上げている銀行もある。

しかし、目標値を大幅に引き上げた銀行は、2019年から2025年にかけて金価格の実績値を一貫して下回っていた。そのため、金市場はバブルが発生しつつあるという警告サインである可能性もある。

図4、5:過去5年間における金と銀価格の推移

金への資金流入が拡大するなか、レバレッジをかけた投機筋の投資増加が、金価格の下落要因となる可能性がある。投機筋は、価格下落の兆候が見られるとすぐに撤退する可能性がある。

また、個人投資家による金ETFへの流入も予想される。ETFへの投資は必ずしもレバレッジをかけるわけではないが、流入額と同じ速さで資金が流出する可能性がある。国債利回りの上昇は金価格に対して不利に働く可能性があるが、インフレ率が横ばいとなる中で金利は低下しており、利回りのない金は機会費用を低下させている。

世界的な金融緩和の大幅な後退は金価格に打撃を与える可能性がありますが、経済リスクと地政学リスクの大幅な低下と同様に、その可能性は極めて低いとみられる。

強気相場は金だけにとどまらず、2025年以降は銀をはじめとする他の貴金属が金を大きくアウトパフォームしている。金は2023年と2024年を通して全体的に着実な上昇傾向にあったのに対し、銀は実際にはこの期間を通じて横ばいであった。

ただし、2025年には銀が急騰し、金価格の上昇が控えめに見えるほど大きな値上がりを見せた。金と同様に、銀にも強力なファンダメンタルズ要因があり、銀は5年連続の供給不足に陥っている。

銀の不足は2025年第4四半期に深刻化し、LBMA(ロンドン貴金属市場協会)の在庫は2025年上半期と比較して2025年11月時点の中国からの月間輸入量の倍増によってのみ支えられている。

これによって中国の銀在庫が枯渇し、中国と英国の間で大きな価格差が生じている。これは産業需要の増加によるところが大きいが、コバルト・リチウム・スズといった他の中小金属市場でも同様の傾向が見られ、数年にわたる低迷の後、価格が急騰した。

しかし、最近の銀価格の上昇要因は実質的な潜在需要にある可能性もあるものの、最近では投機的な要素が強まっているようだ。

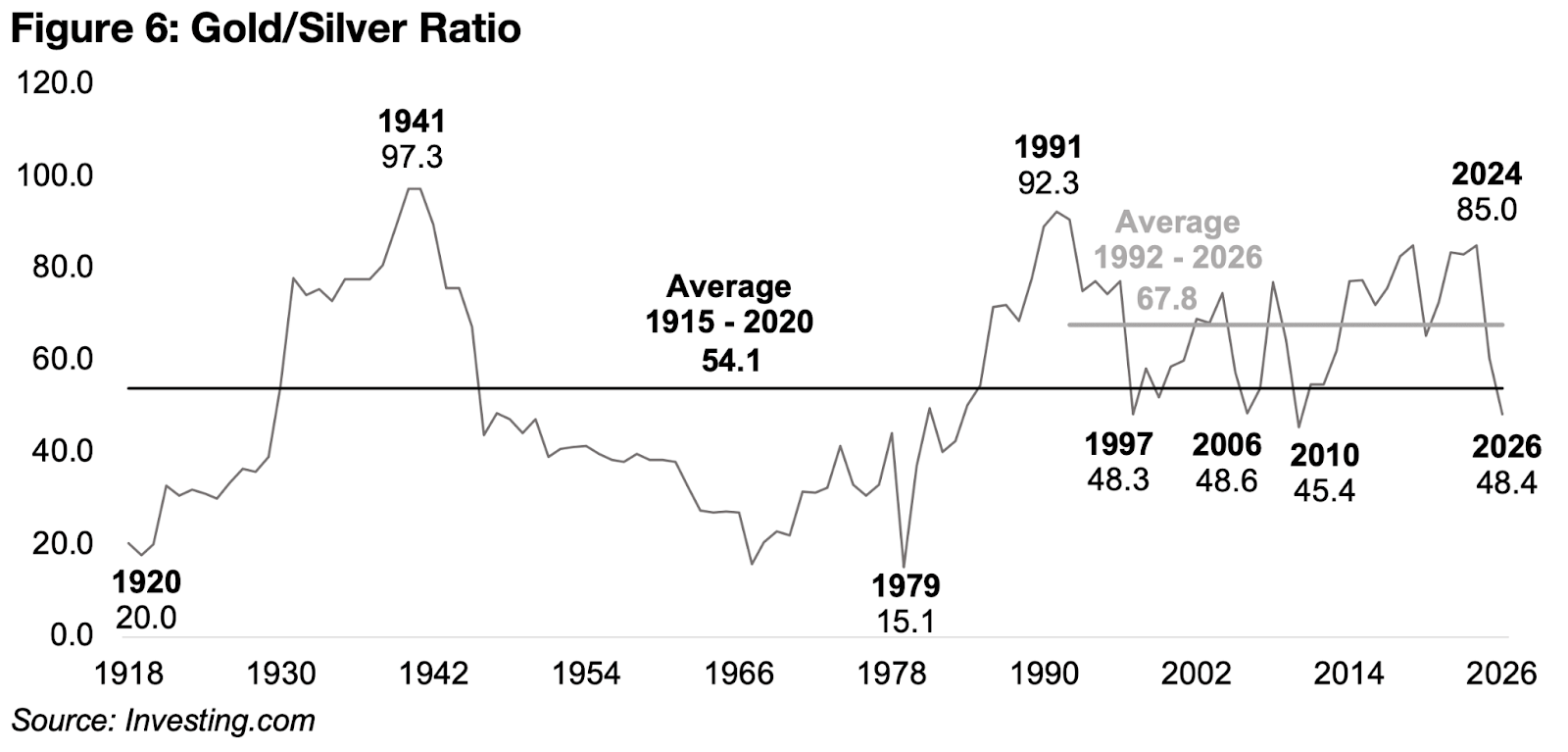

銀価格の上昇により、金銀比価は48.4倍という極めて低い水準にまで低下した。これは過去40年間のレンジの下限であり、2010年の45.4倍という現在の水準をわずかに下回る程度である(図6)。1992年以降の平均である67.8倍に戻れば、銀価格の大幅な下落、あるいは金価格のさらなる大幅な上昇を意味する。

1915年から2020年までの長期平均である54.1倍は、過去100年間で貴金属業界に大きな構造変化があったため、現在は当てはまらないかもしれないが、この水準に戻ったとしても、銀価格の下落、あるいは金価格の上昇を意味する。歴史的に見て極めて低い比率は、最近の値上がりが主に投機的なものであった場合には、銀価格の調整が起こる可能性がある。

図6:金銀比価

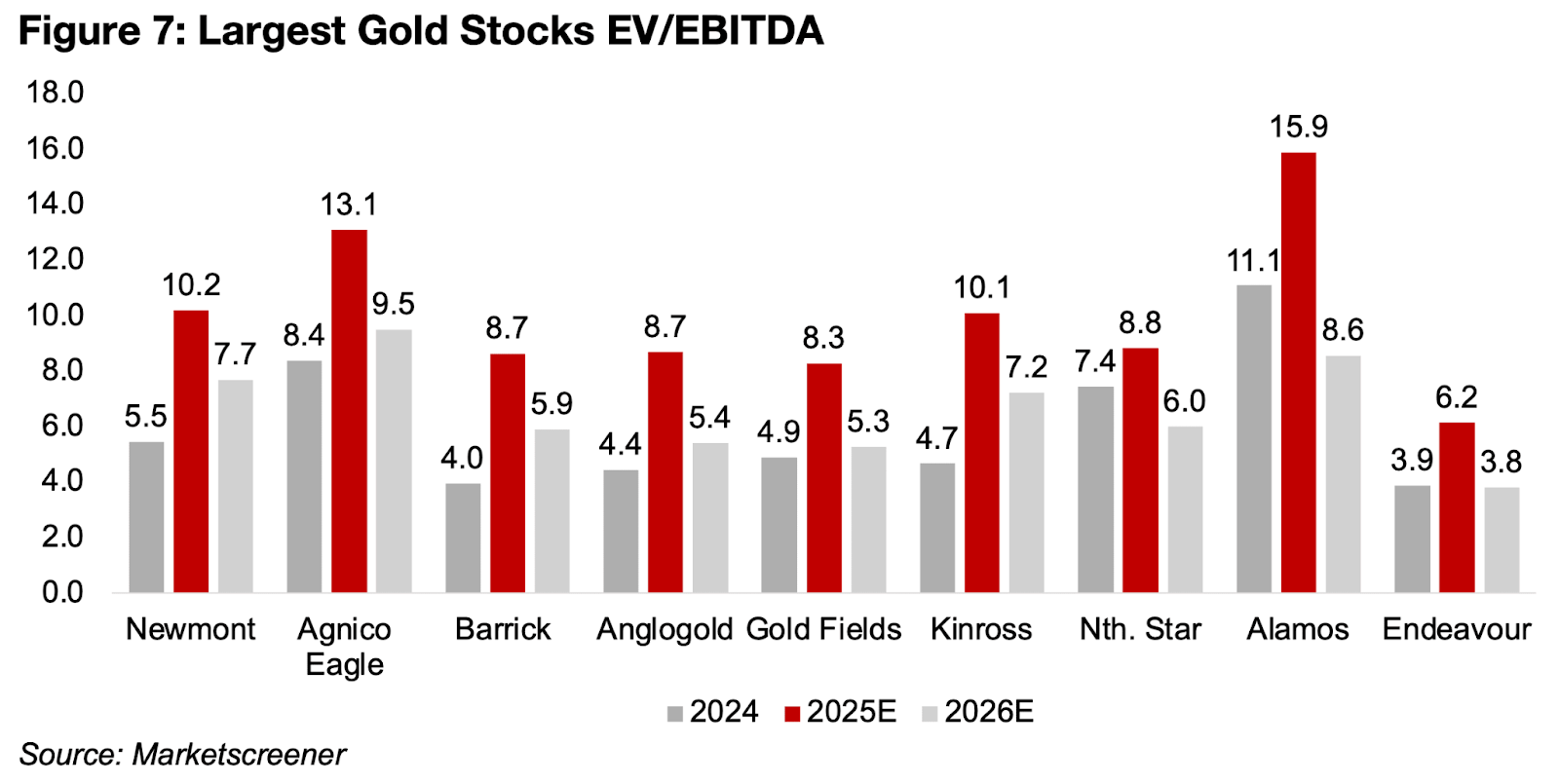

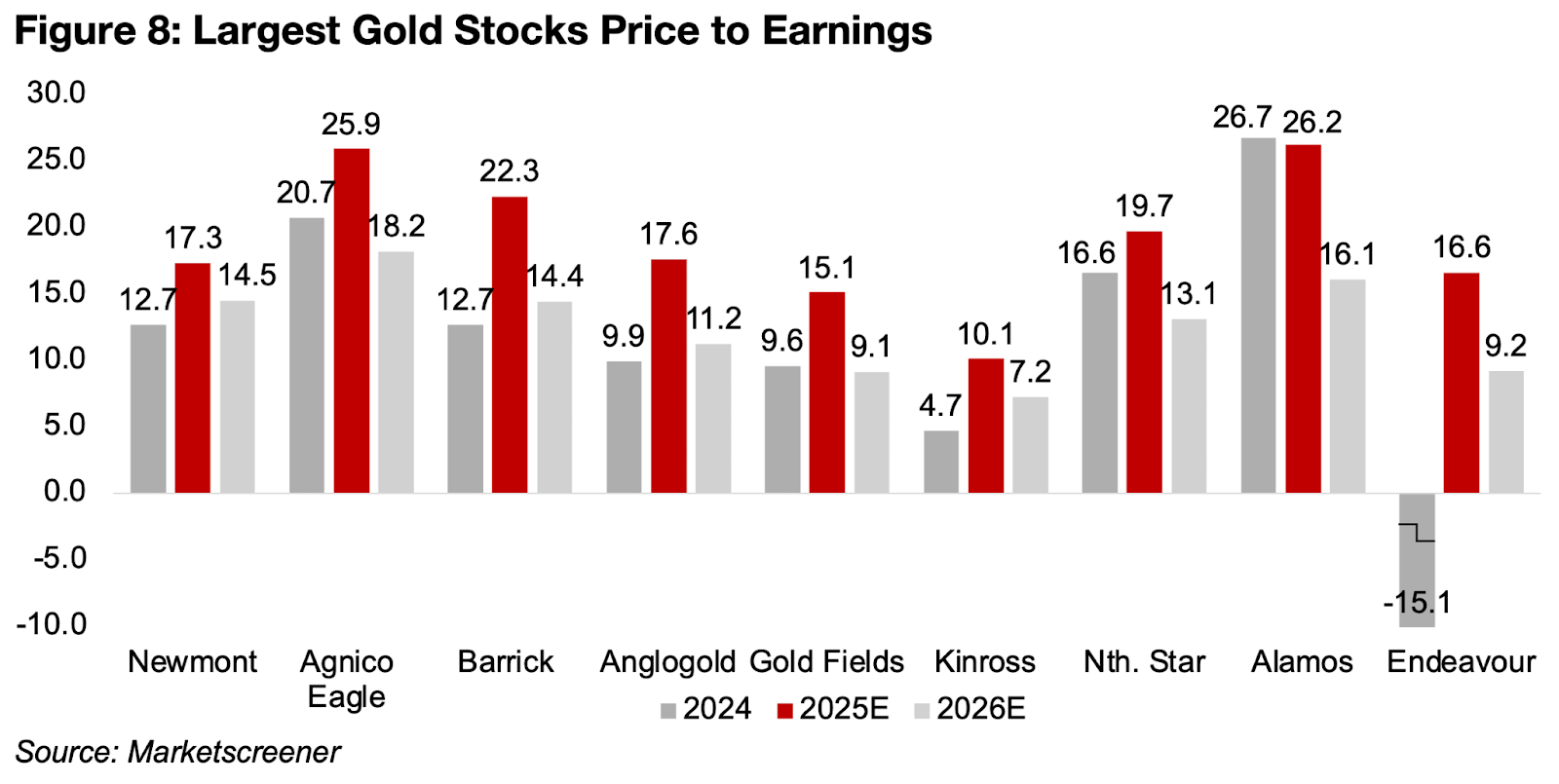

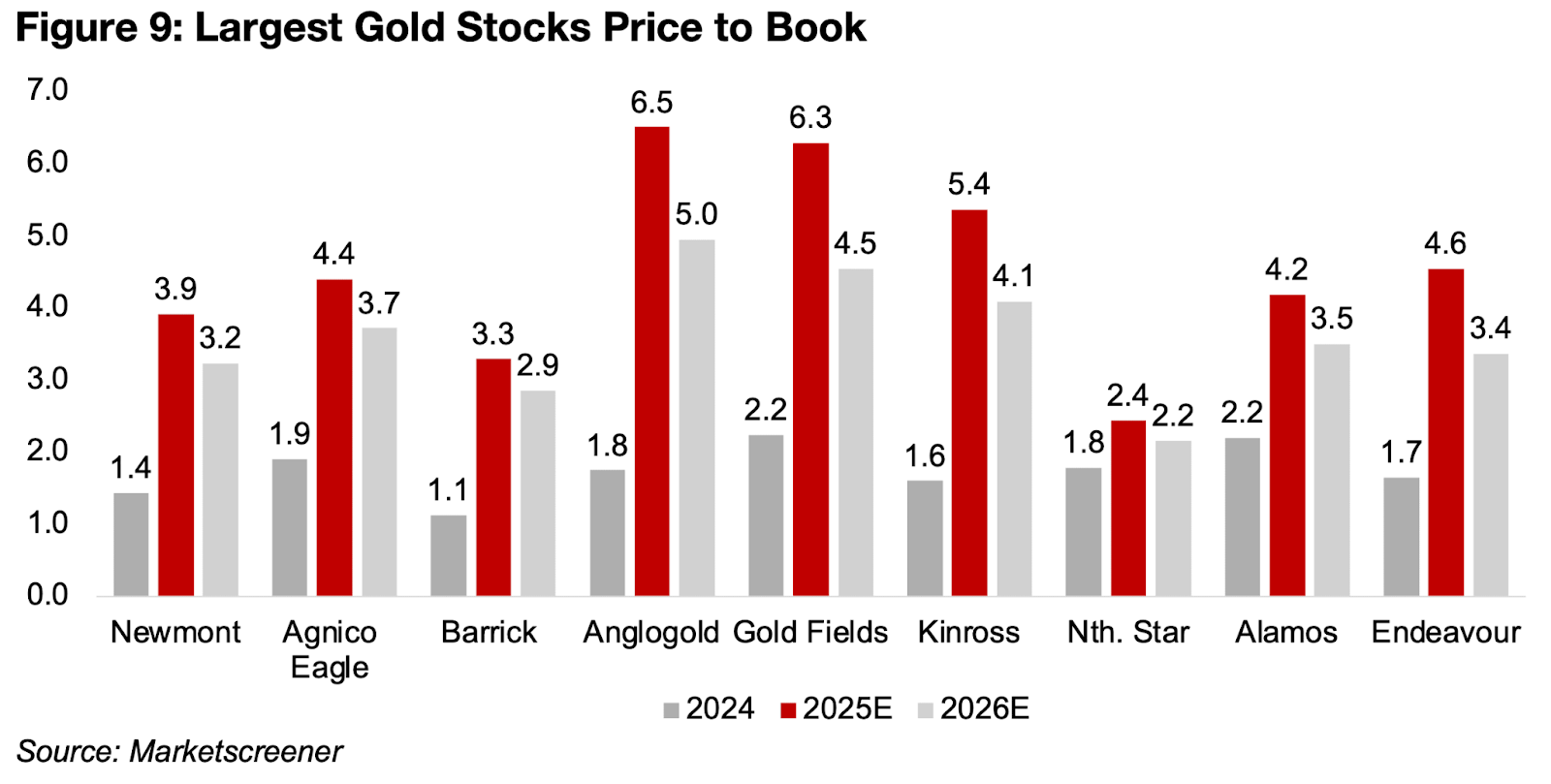

貴金属価格の高騰は、2025年にこのセクターのバリュエーションを大幅に押し上げた。202金価格は2023年から2024年にかけて徐々に上昇したが、市場は最終的に金価格が下落すると見込んでいたため、このセクターのバリュエーションは依然として低水準にとどまっていた。しかし、2025年までに金価格がはるかに高い持続可能な平均値に移行したことが明らかになり、ようやく株価にも織り込まれた形となった。

金関連企業のEV/EBITDA倍率(企業の自己資本と負債を利子・税・減価償却前利益、つまり営業利益とほぼ同水準で表す指標)・PER・PBRは、2024年から2025年にかけて大幅に上昇した(図7、8、9)。 2026年予想では、金価格のさらなる上昇により利益が増加すると予想されるため、これらの比率は低下すると予想されるが、それでも2024年の水準をはるかに上回っている。

市場は、現在の成長ペースを長期的に維持できると織り込み始めた段階に入りつつあり、

評価倍率の拡大だけに依存して大きなリターンを得られる局面は、すでに過去のものとなった可能性がある。

図7:メジャー金鉱株のEV/EBITDA倍率

図8:メジャー金鉱株の株価収益率(PER)

銀・プラチナ・パラジウムの価格は、2023年と2024年においては比較的低調に推移し、大幅な上昇は2025年に入ってから始まった。これらの金属は、金とは違って産業用途による需要が大きい。

そのため、世界経済が2020年から2021年のコロナショックからの回復を続けるなか、これら3つの金属のは2022年から2024年にかけて圧力にさらされた。

銀・プラチナ・パラジウムのセクターには、2025年以前でも収益性に苦戦している企業が数多く存在していたが、2020年から2024年にかけて収益が回復傾向にあった金関連企業とは対照的である。

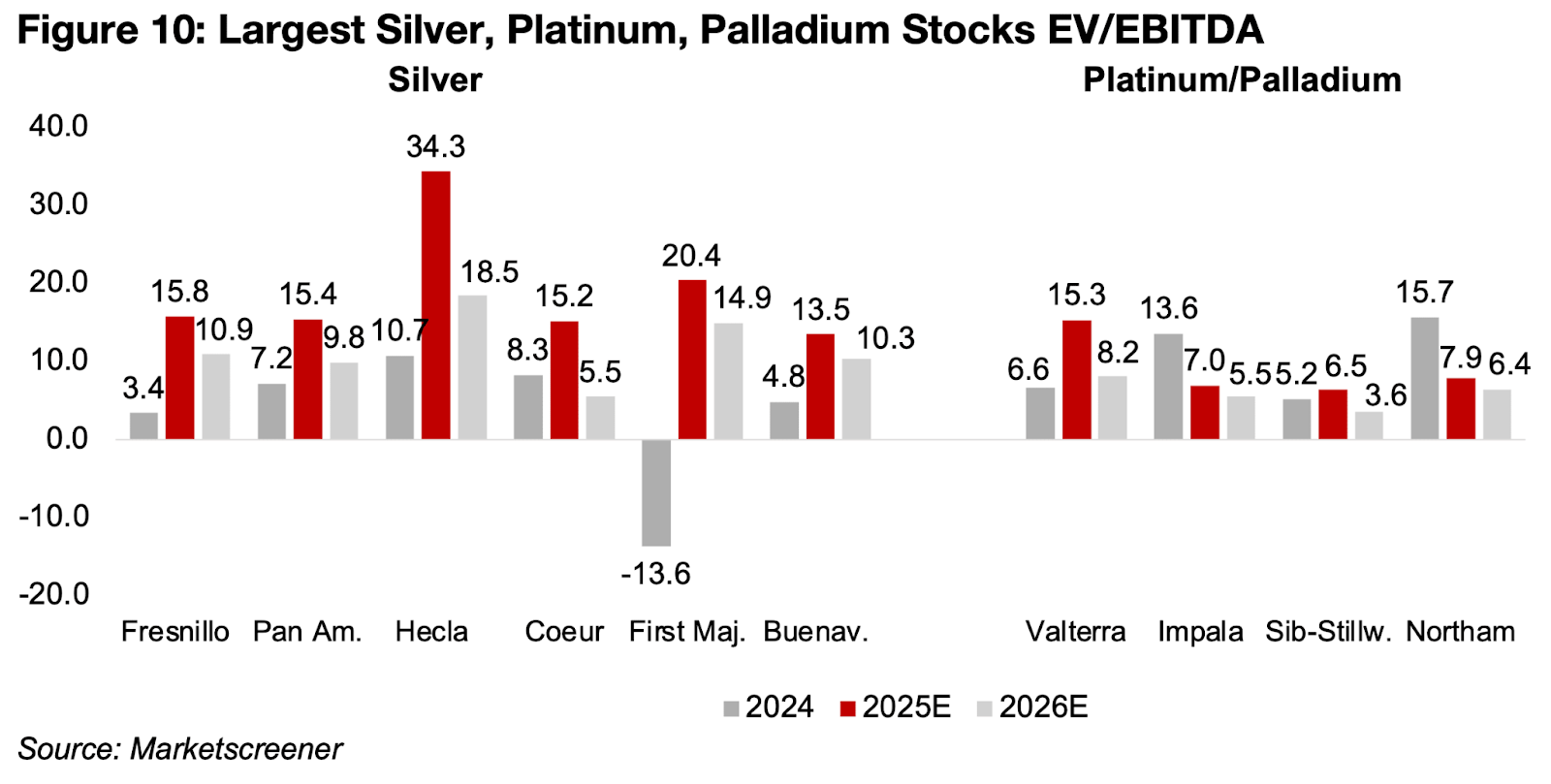

銀・プラチナ・パラジウム銘柄のEV/EBITDA倍率は、2024年の比較的低い水準から2025年にはやや割高になるまで大幅に上昇した(図10)。金関連銘柄と同様に、金属価格の上昇が収益を押し上げるため、2026年にはバリュエーションは低下すると予想される。

しかし、2024年の割安水準と比較sるうと依然として比較的高い水準にとどまるだろう。

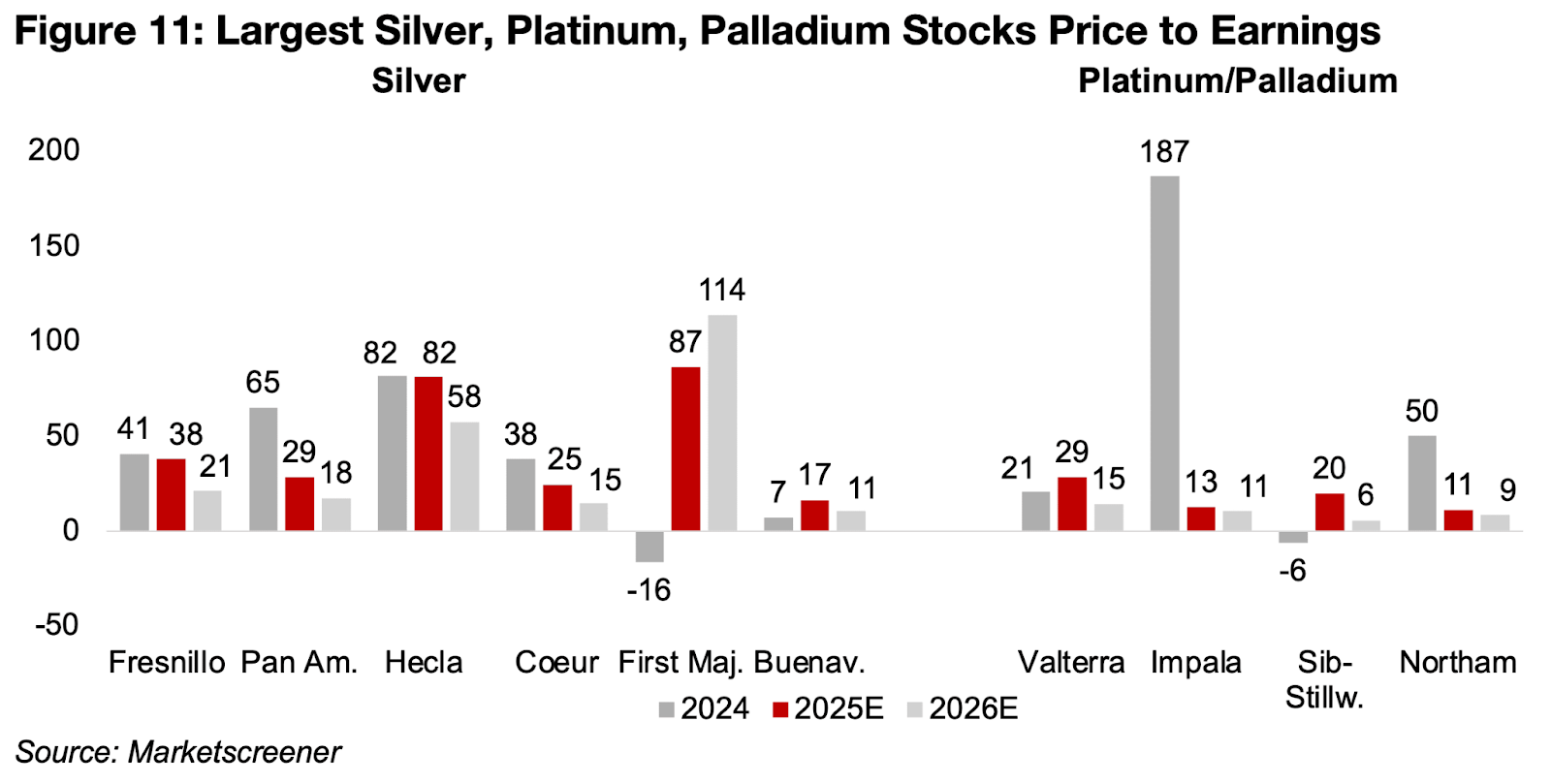

多くの企業の株価収益率は、純利益が非常に低かったため、2024年と比較して2025年には低下しており、高い評価倍率(図11)につながっている。

これらの比率は、金z苦価格の高騰により純利益が増加する2026年にもさらに低下すると予想される。銀関連銘柄については、特に銀価格の現状水準。プラチナとパラジウム価格においても、市場は価格形成を控える可能性があり、評価倍率の更なる拡大を制限する可能性がある。

図9:メジャー鉱山株の株価資本倍率(PBR)

図10:大手銀・プラチナ・パラジウム銘柄ののEV/EBITDA倍率

図11:大手銀・プラチナ・パラジウム銘柄のPER(株価収益率)

貴金属価格の全体的な評価額は、割安感はありません。しかし、価格が上昇しているとはいえ、極端に割高な水準に達しているわけでもありません。特に貴金属価格が2026年まで現在の水準を維持し、市場が貴金属の長期平均価格を引き上げると予想するならば、上昇の余地は残っています。

しかし、銀・プラチナ・パラジウムの価格については、反落のリスクが高いように思われる。また、金価格が上昇を続けても、昨年のような大幅な上昇はないのかもしれない。

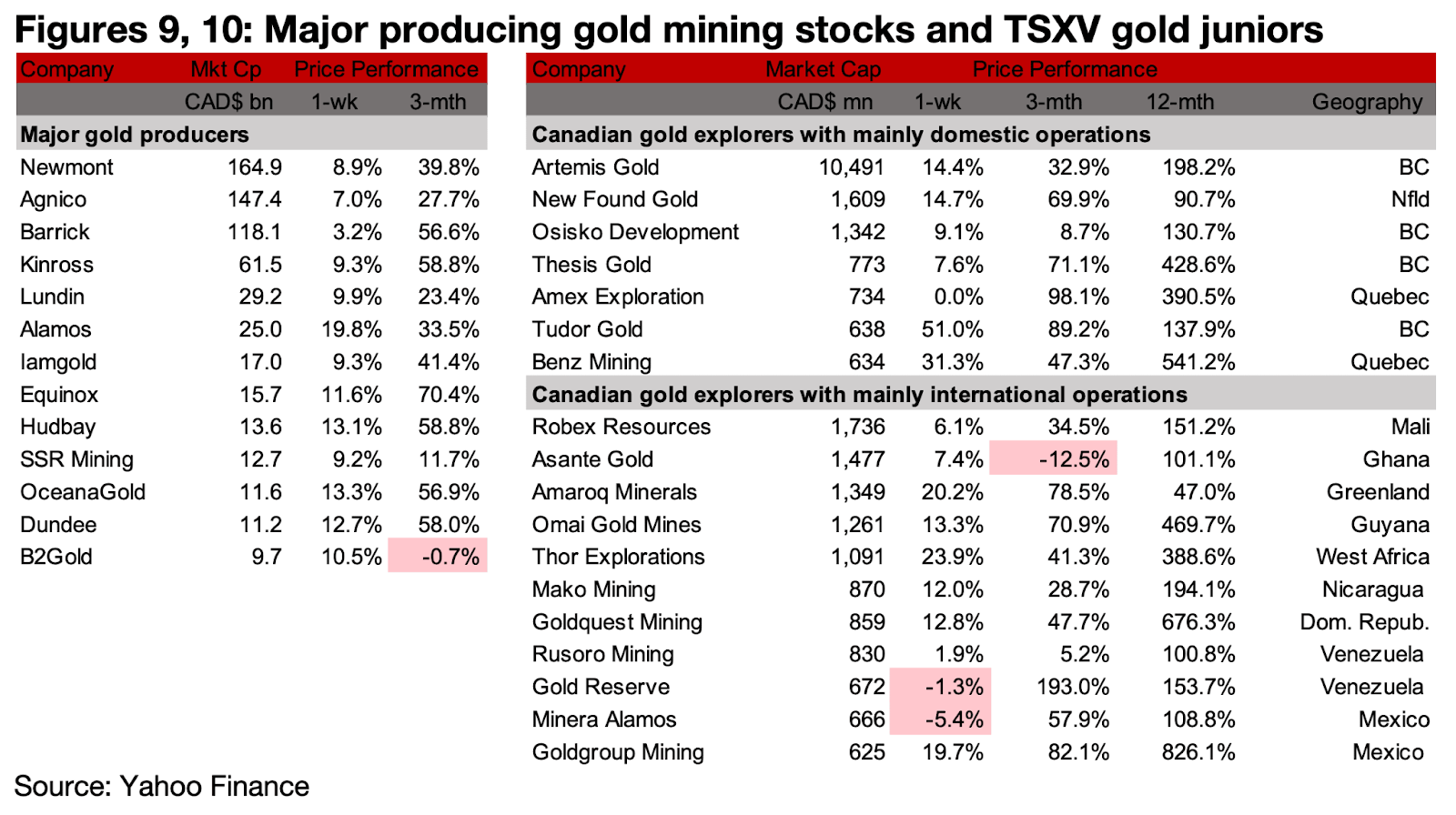

図9、10:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱株の株価は大幅に上昇し、多くの銘柄が10%以上上昇した。TSXVの金価格も大半も急騰し、中には20%以上上昇した銘柄もあった(図9、10)。

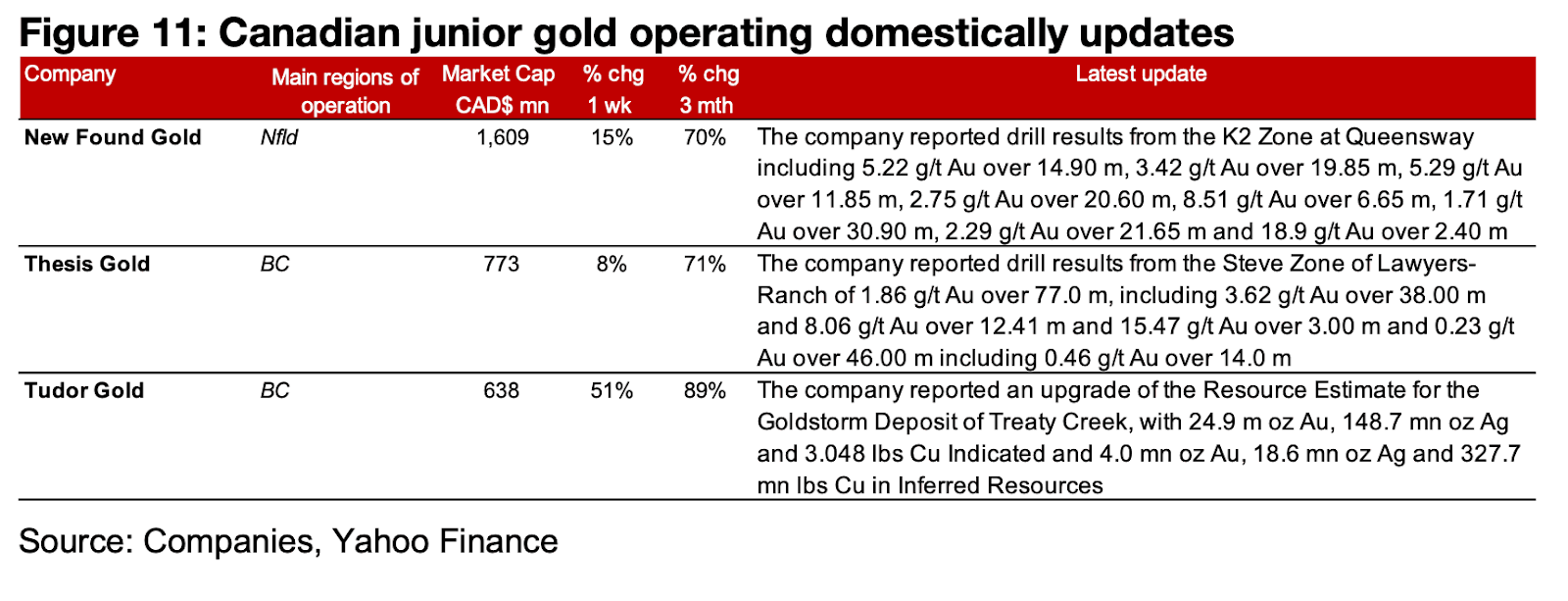

TSXVに上場する金鉱会社のうち、主に国内で展開している企業では、ニューファウンド・ゴールド(New Found Gold )がクイーンズウェイのK2ゾーンの掘削結果を発表した。

テーシス・ゴールド(Thesis Gold)がローヤーズ・ランチのスティーブゾーンの掘削結果を発表、チューダーゴールド(Tudor Gold)がトリーティー・クリークのゴールドストーム鉱床の資源量推定値の引き上げを発表した(図11)。

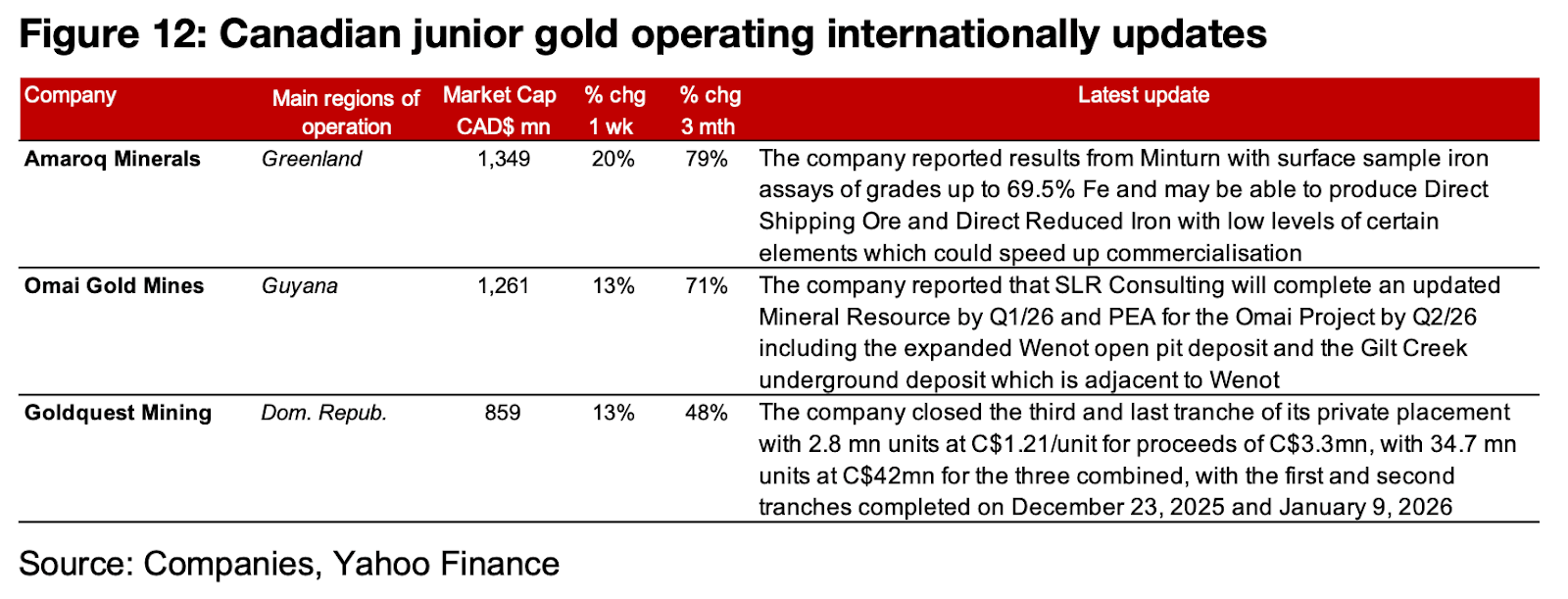

TSXVに加盟する金鉱会社のうち、主に海外で事業を展開している企業では、アマロック・ミネラル(Amaroq Minerals)が鉄鉱石プロジェクトであるミンターンの探査結果を発表。

オマイ・ゴールド(Omai Gold Mines)に関しては、SLRコンサルティングがオマイ・プロジェクトの最新の鉱物資源量推定値とPEA(予備的経済評価)を完了すると発表。

ゴールドクエスト(Goldquest)が私募を完了し、合計4,500万カナダドルを調達した(図12)。

図11:カナダ国内におけるジュニア金鉱会社の最新情報

図12:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。