本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

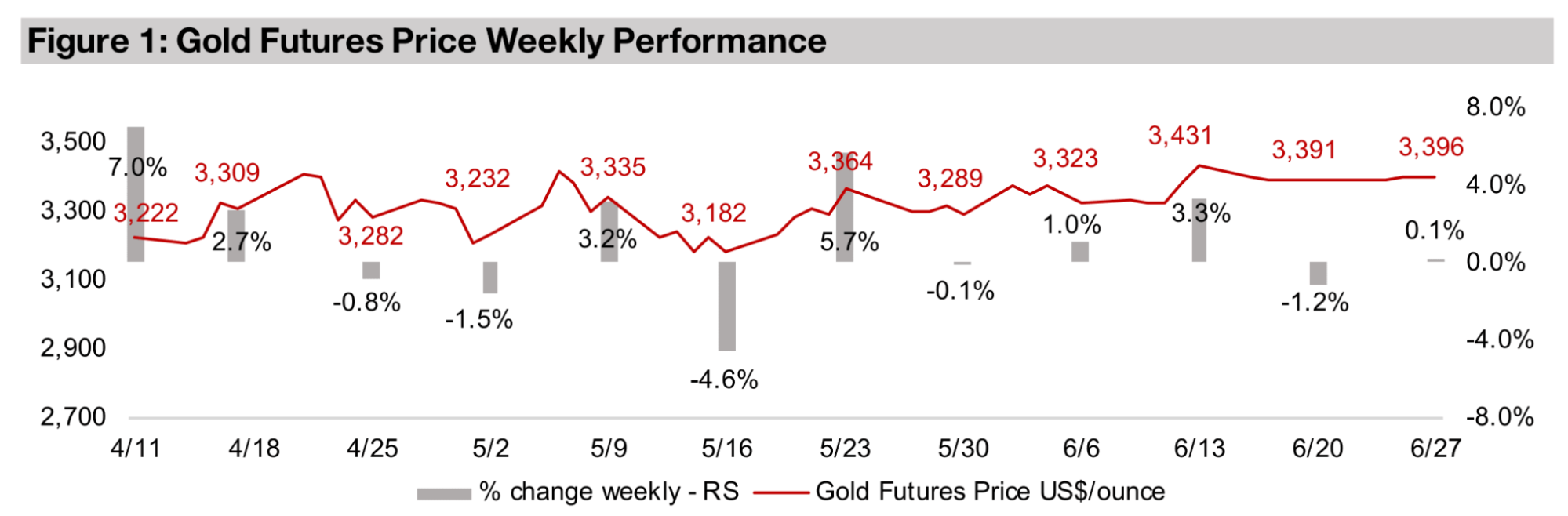

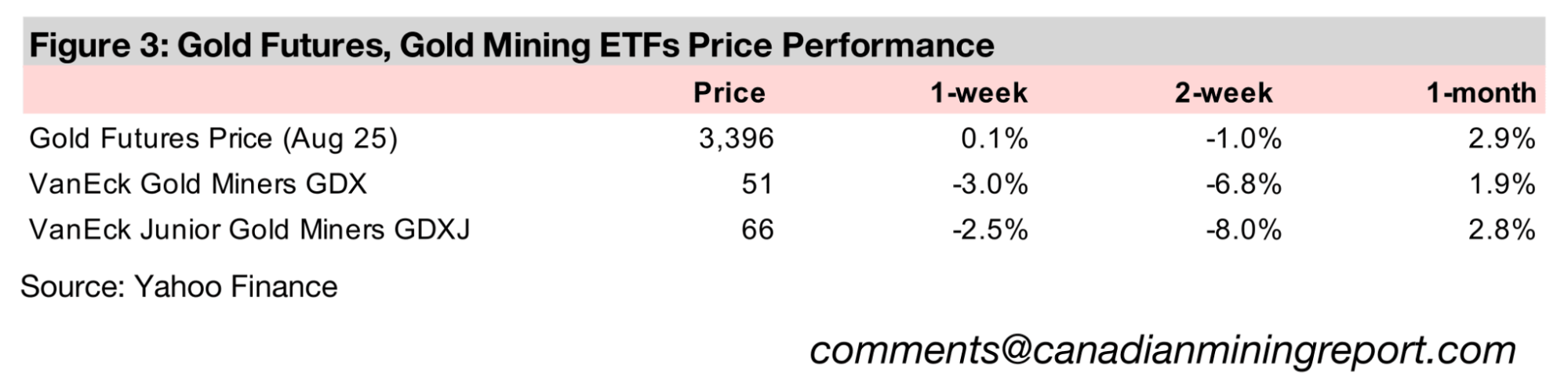

金価格はわずかに0.1%上昇し、1トロイオンスあたり3396米ドルと、ほぼ横ばいの水準で推移した。これは、過去約3か月にわたり維持されてきたレンジ(3200〜3400米ドル)の上限付近に位置する。市場はイスラエルとイランの停戦を受け、2週間の休止期間を経てリスクオン姿勢を再開したことが、金価格の安定をもたらした要因とみられる。

過去1か月間、金価格が横ばいで推移する一方、他の貴金属は急騰し、主要なベースメタルも上昇を見せたことから、市場の資金は金から他の金属へとシフトしている。ただし、バッテリー関連金属は全体的に依然として低調な動きが続いている。

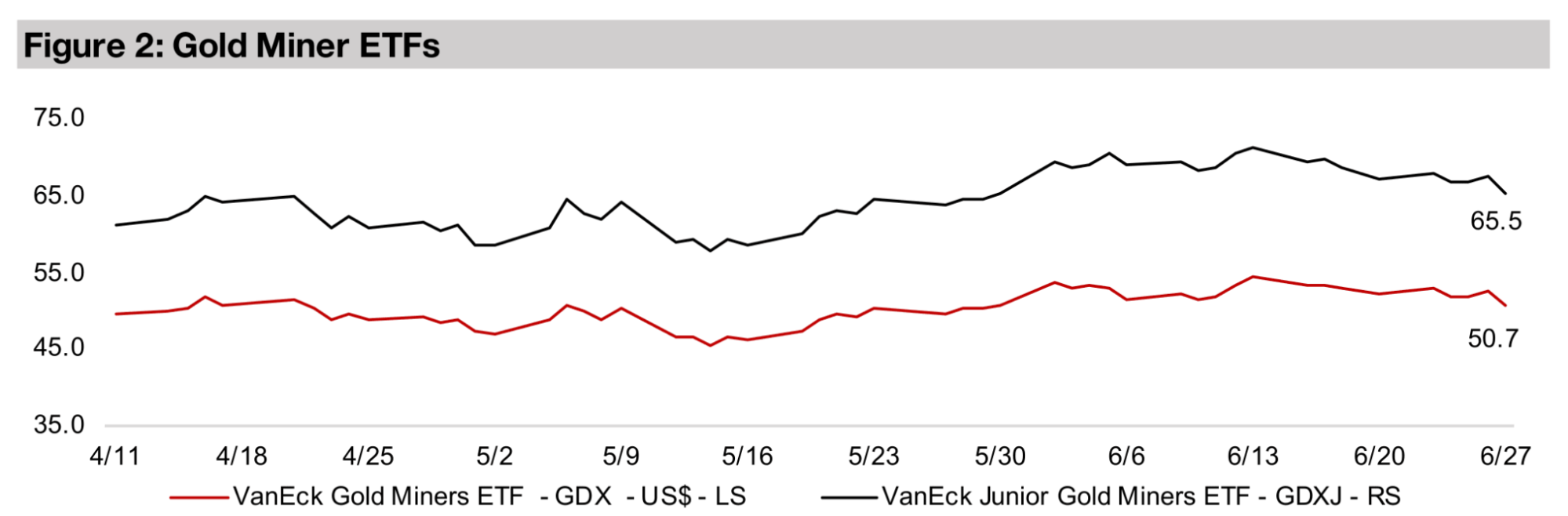

金価格が伸び悩んだ影響で、金鉱株は2週連続で下落した。GDXは3.0%安、GDXJは2.5%安となり、株式市場全体の反発(S&P500が3.4%高、ナスダックが4.4%高、ラッセル2000が3.2%高)を大きくアンダーパフォームする結果となった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.1%上昇し、3396米ドルとほぼ横ばいで推移した。これは、過去3か月にわたり維持されてきたレンジ(3200〜3400米ドル)の上限付近にあたる。

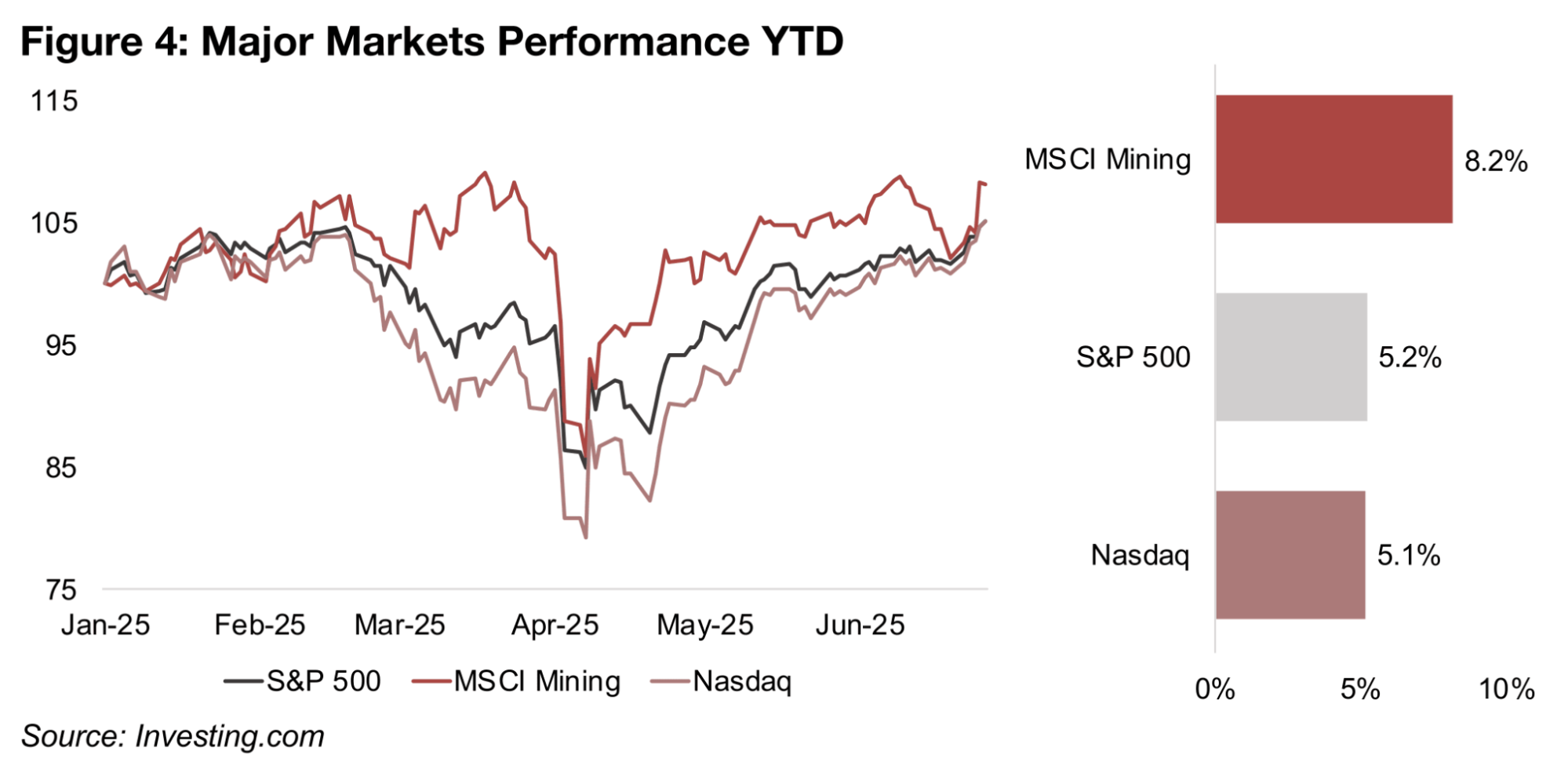

直近数週間に停滞していた「クラッシュ後の反発」は、イランとイスラエルの停戦合意を受けて市場が再びリスクオンに転じたことで活性化した。これにより、S&P 500は3.4%上昇し、2025年の高値付近まで回復。年初来では5.2%の上昇となった。ナスダックも4.4%上昇し、年初来の上昇率は5.1%となっている(図4)。

一方、MSCI金属・鉱業ETFは両指数をアウトパフォームしており、年初来で8.2%の上昇を記録している。同ETFは、鉄鉱石へのエクスポージャーが高い企業に強く依存しており、その影響で下押し圧力がかかっているものの、金や銅からの収益比率が高い企業によってこの影響が相殺された形だ。

図4:年初来の主要市場パフォーマンス

今年、市場は金を含む安全資産セクターへの資金流入を続けている一方で、最近では他の主要金属を含むリスクの高いセクターへの投資とのバランスも取れており、これが金からの資金流出を招いている可能性がある。

これは、金が他の貴金属、原油、商品などの主要な比較対象資産と比較して過大評価され始めていたためである可能性が高い。これらの商品に対する金の比率は、最近の平均をはるかに上回っていた。過去1ヶ月間でこれらの資産の上昇により、これらの比率は過度なピークから下がり始めているものの、依然として合理的に高い水準にある。

これにより金のさらなる上昇は抑制されるかもしれないが、最近のレンジ内で価格が維持される可能性のある多くの主要な要因が依然として存在する。一つは、進行中の世界的な金融緩和である。米国FRBは最近金利を据え置いたものの、今年はまだ2回の利下げが予想されており、他のほとんどの主要中央銀行も利下げを行っている。

地政学的リスク、経済政策不確実性、貿易政策不確実性の各指数がここ数ヶ月で急騰し、過去数年間で群を抜いて最高水準に達していることから、全体的なリスクの急騰が金価格を支える可能性がある。

イスラエル・イラン間の停戦は地政学的リスク指数を低下させるかもしれないが、市場は平和が続くことを確信しておらず、ウクライナ・ロシア紛争は長期化している。現在の米国政権の突然の変化を好む傾向を考えると、経済政策および貿易の不確実性指数は確かに高止まりする可能性がある。最近のサプライズとしては、米国とカナダの貿易交渉の中止があった。

米国はカナダにとって最大の貿易相手国であり、カナダは米国にとって2番目に大きい貿易相手国であるため、これは大きな問題である。高い不確実性が現在市場に予想され、金に織り込まれている可能性があるが、この混乱が大幅に軽減されるまで(それはすぐには起こりそうにない)、金が現在の水準を維持できることを依然として示唆している。

米ドルが依然として弱く、それがドルと逆相関の関係にある金を支えている一方で、我々は通貨の反発による金へのリスクを認識している。ドルに対する悲観論が広範な見解となっているため、これは市場にとってサプライズとなる可能性がある。現在、主要国の中で最も高い米国の金利と、その他の世界の金利との間の差は大幅に拡大した。理論的にはこれが米ドルへの資金流入を促すはずであるが、これまでのところ、関税やその他の懸念がドルに圧力をかけ続けている。ただし、これは長続きしない可能性があり、金にとってネガティブな要因となる可能性がある。

金にとってのもう一つのリスクは、今年の金市場の陶酔状態である。金ETFへの資金流入は数年ぶりの高水準に急増し、2020年以来初めて金取引が本格的に主流となった。そして、個人投資家主導の急騰は急速に反転する傾向がある。中央銀行は引き続き大幅な純金購入を行っているものの、これは昨年から減少しており、長期的な機関投資家よりも個人投資家からの資金流入に依存するこのシフトは、金にとってリスクとなる可能性が高い。全体として、金の状況は概ね均衡していると見ており、レンジ内で推移する可能性がある。

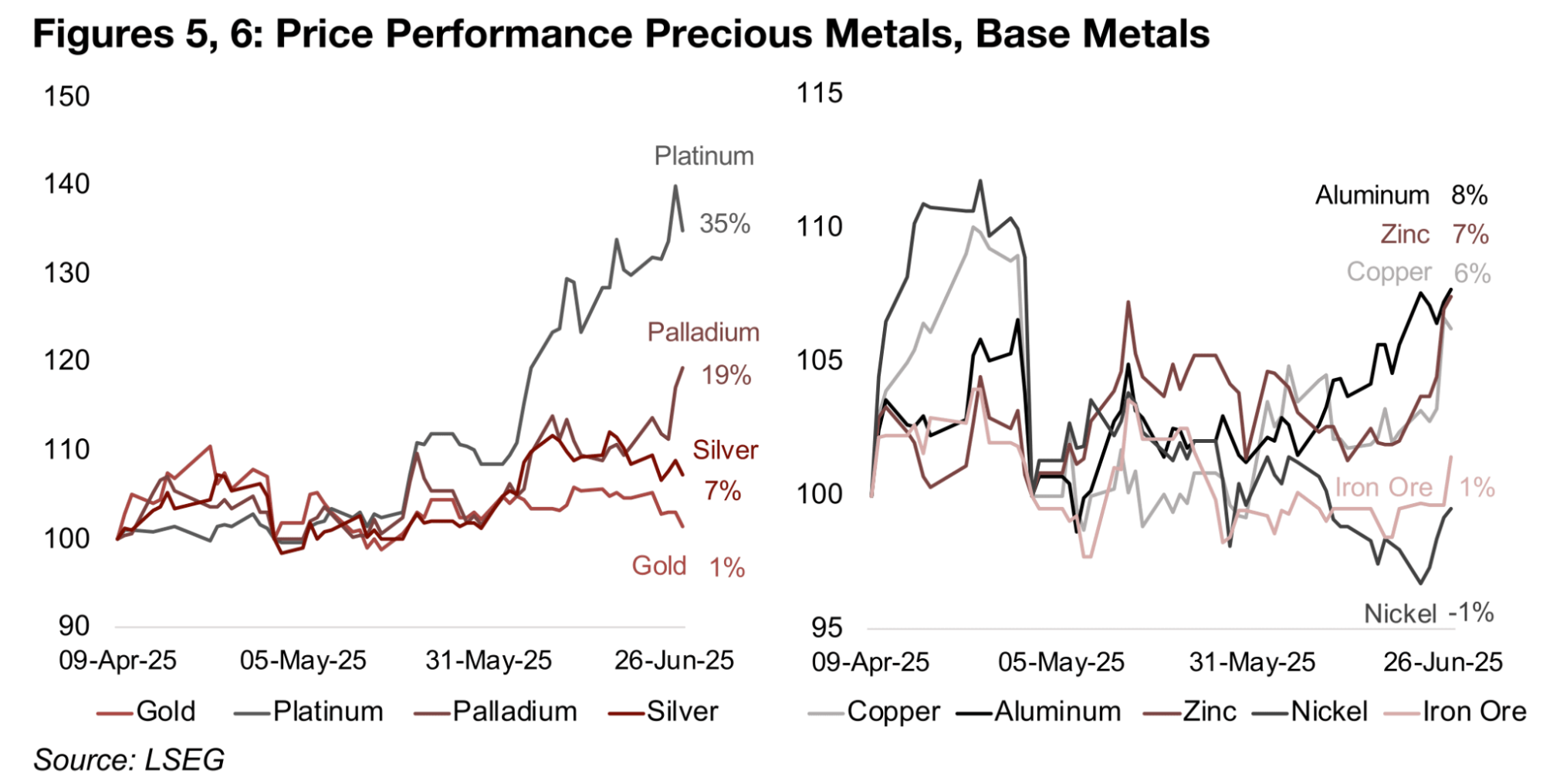

金の上昇が過去2ヶ月間で鈍化する中、銀、プラチナ、パラジウムといった他の貴金属の上昇が始まった。その一因として、市場が金と同様に貨幣代替物として機能し、価値の保存手段となる金属を探していることが挙げられる。

これは特に中国で顕著であり、高騰する金の代替としてプラチナ宝飾品の購入が急増している。プラチナは今年、需要増に加え、供給制約(世界の生産量の80%以上を占める南アフリカでの生産減)により大幅な供給不足に直面すると予想されており、これにより2025年4月9日以降、価格が35%上昇している(図5)。

パラジウム市場は今年均衡すると予想され、需要の80%以上を占める最大の牽引役である自動車触媒は自動車産業の低迷により弱まる見込みであるにもかかわらず、今年19%上昇している。これは、全体的にプラチナほど説得力のある牽引役がないことを考えると、貨幣代替物としての役割が価格上昇の主要因となっている可能性を示唆している。

銀は7%上昇しており、これも貨幣金属としての役割に一部支えられている。また、今年は供給不足になると予想されているものの、昨年よりも縮小すると推定されており、これが限定的な上昇にとどまっている理由の一部として考えられる。

図5、6:貴金属およびベースメタルの価格パフォーマンス

過去1ヶ月間でいくつかのベースメタルが上昇したが、プラチナやパラジウムの上昇にははるかに及ばない。銅は2025年4月初めから6%上昇しており、特にここ数週間は着実に上昇している(図6)。これは、米国が銅に対する関税を検討するという提案によって引き起こされたものであり、その結果、そのような変更に先立って大量の銅が米国に流入した。これにより、世界の他の地域での在庫が減少し、銅の価格が上昇した。

銅関税に関する最終決定が2025年9月までに予定されているため、この状況は今後2ヶ月間続く可能性がある。しかし、この短期的なボトルネックを超えると、銅の見通しはそれほど強気ではないかもしれない。というのも、市場は今年、実際に供給過剰になると予想されているからである。世界銀行とオーストラリア主任エコノミスト室(AOCE)による現在の年間金属価格予測も、2025年下半期には銅価格の大幅な下落を示唆している。

他の主要なベースメタルも2025年4月初め以降反発しており、アルミニウムは8%上昇、亜鉛は7%上昇した。特にアルミニウムについては、米国の関税引き上げへの懸念も要因となった可能性がある。しかし、これらの上昇には、2025年4月の暴落の深部よりも力強い経済成長への期待から生じる要素も含まれているように思われる。

しかし、アルミニウム市場と亜鉛市場はいずれも今年、供給過剰になると予測されており、需要が予想を下回った場合、これら両金属の価格が反落するリスクがある。IMFによる2025年の世界経済成長予測は、依然として2025年の世界経済成長の減速を示唆しており、世界銀行とAOCEによるこれらの金属の2025年予測は、銅価格と同様に2025年下半期に大幅な下落を示すだろう。

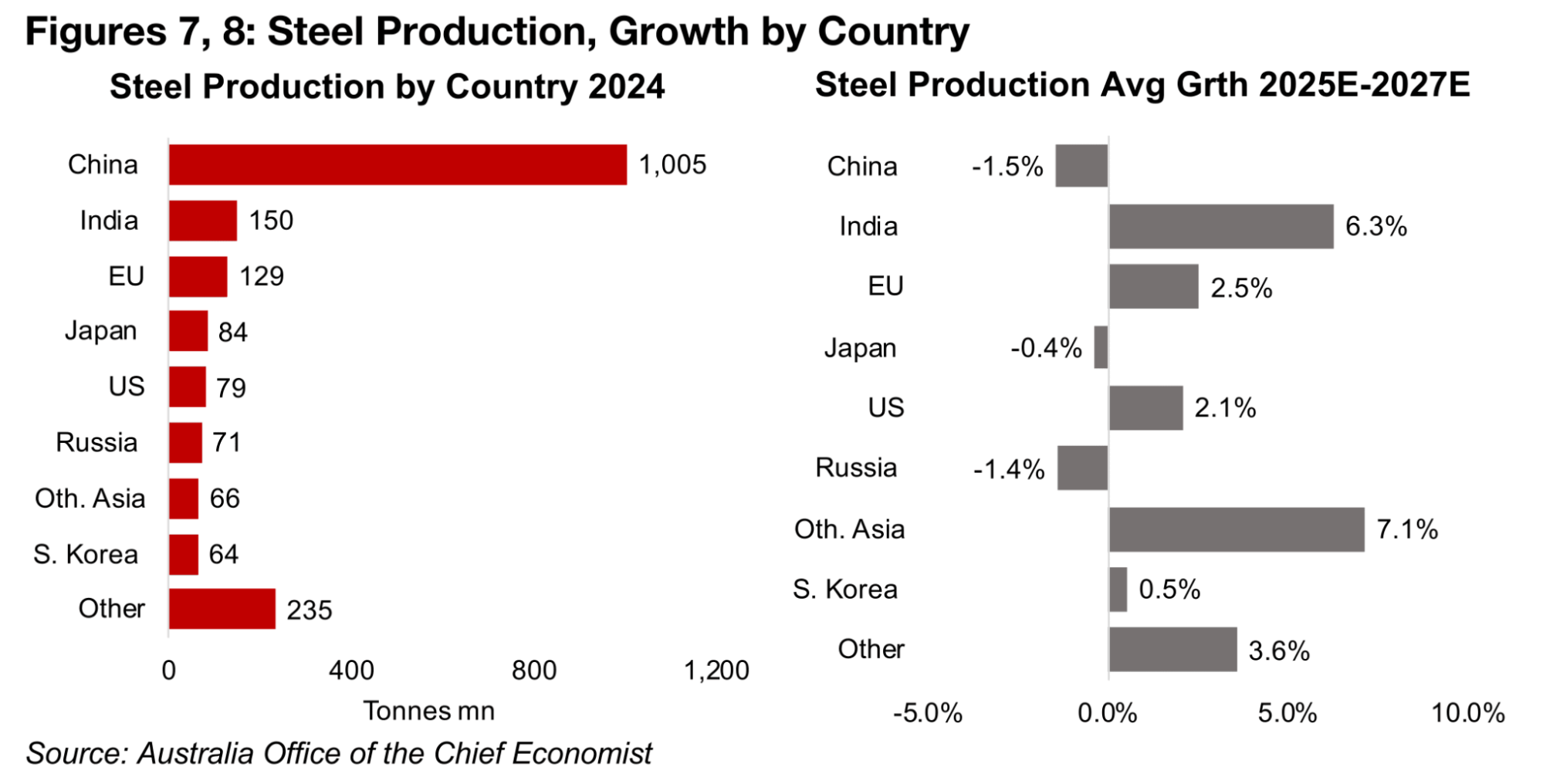

鉄鉱石価格は引き続き苦戦しており、2025年4月9日以降わずか1.4%の上昇にとどまっている。この金属は世界全体の需要よりも中国の成長により大きく左右されている。中国は2024年の世界鉄鋼需要の53%を占め、過去30年間この業界の主要な成長牽引役となってきた。また、鉄鉱石需要のほぼ全てがこの分野からのものである(図7)。

AOCEは、中国の鉄鋼生産成長率が2025年予想から2027年予想まで平均で-1.5%減少すると予測している。これは、インドからの6.3%の成長によって部分的に相殺されるものの、インドの世界全体の生産に占める割合がはるかに小さいため、部分的にしか相殺されないだろう(図8)。

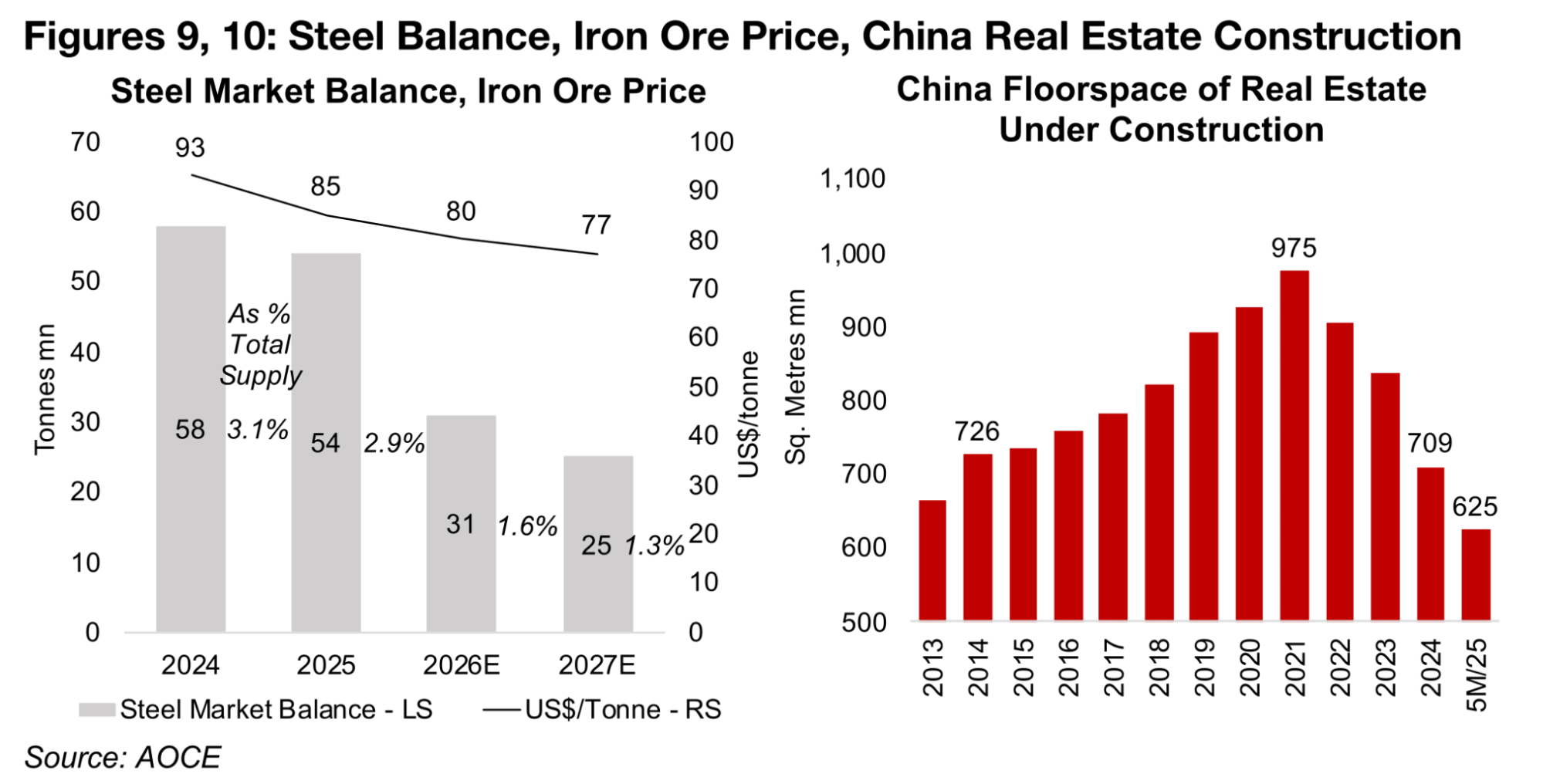

図9、10:鉄鋼需給バランス、鉄鉱石価格、中国の不動産建設状況

AOCEは、鉄鋼市場が2024年の3.1%に続き、今年は総供給量の2.9%という合理的に大きな供給過剰状態を維持し、2026年推定では1.6%、2027年推定では1.3%に減少すると予測している(図9)。これにより、鉄鉱石価格は2024年の1トンあたり93米ドルから2025年には85米ドル、2026年推定では80米ドル、2027年推定では77米ドルに下落すると予想される。

鉄鋼、ひいては鉄鉱石市場の主要な牽引役である中国からの最新の建設データは、この産業が引き続き減速していることを示している。建設中の不動産の床面積は、2021年末のピークである9億7500万平方メートルから2025年5月時点で6億2500万平方メートルにまで減少し、2014年の7億2600万平方メートルを下回っている(図10)。

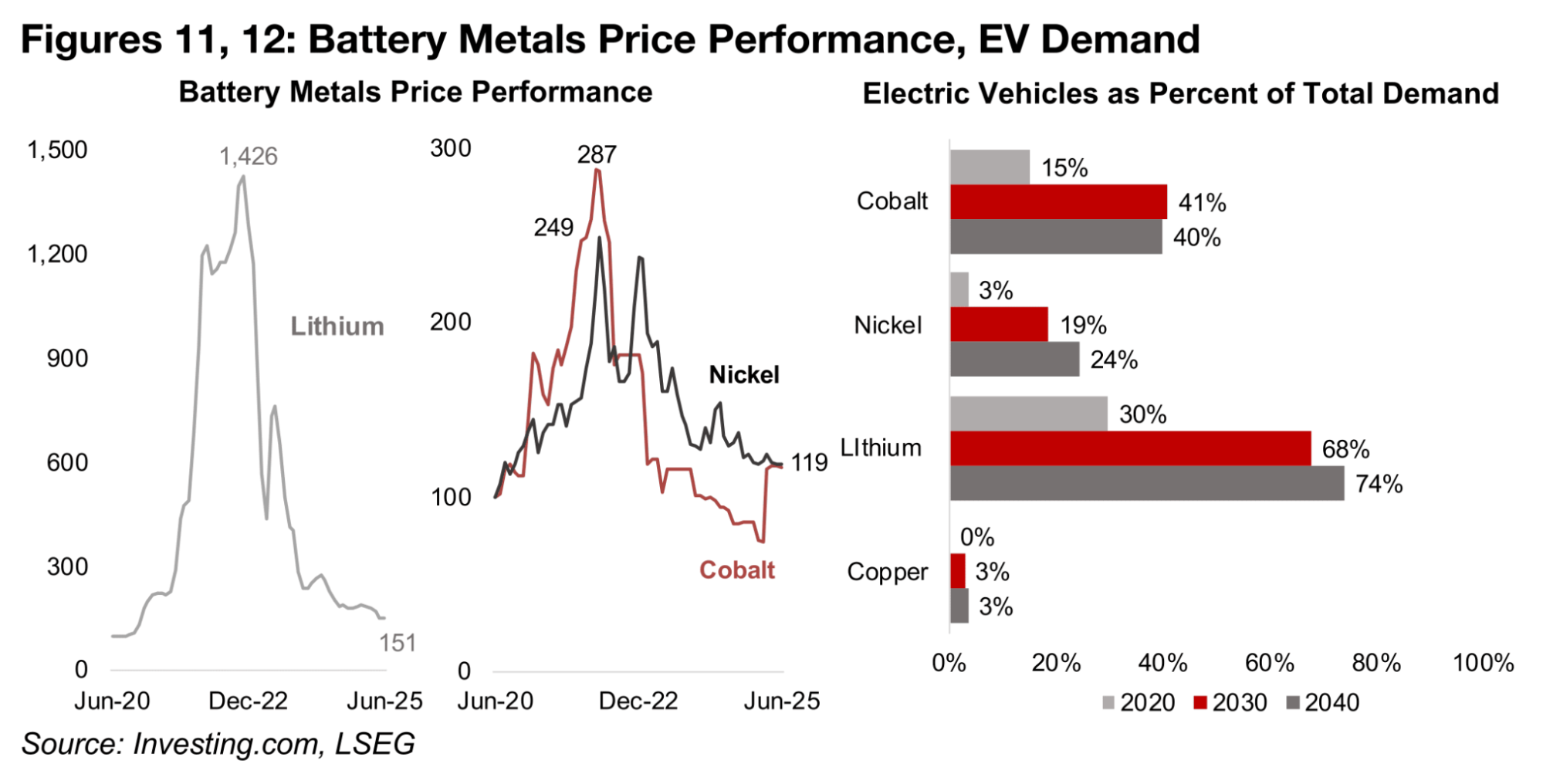

主要なバッテリー金属であるリチウムとニッケルの2つが2021年の高値から長期的な下落傾向を続けている一方で、コバルトは実際に大幅な反発を見せている(図11)。理由としては、世界の総生産量の80%以上を占めるコンゴからの輸出禁止措置によって引き起こされたことが挙げられる。この措置は2025年2月に始まり、2025年6月にはさらに3ヶ月間延長された。禁止措置以前は、同国からの供給が大幅に増加し、電気自動車セクターの減速による需要の弱体化が、価格の大幅な下落を招いていた。

2030年までに総需要の68%を占め、電気自動車セクターへの露出が群を抜いて最大となると予想されるリチウムは、世界的なEV販売の減速によって打撃を受けている(図12)。世界の生産量の80%以上を占める世界最大のリチウム化学品生産国である中国での供給も急増しており、2024年半ばから大規模な新生産能力が稼働している。

EVからのニッケル需要の割合は、これら他の2つのバッテリー金属と比較して比較的低く、2030年までにわずか19%と推定されている。しかし、残りの需要は主に鉄鋼セクターからのものであり、同セクターの成長は中期的に弱いと予想されている。ニッケル価格は2025年4月初めから1%下落している。

図11、12:バッテリー金属価格パフォーマンス、EV需要

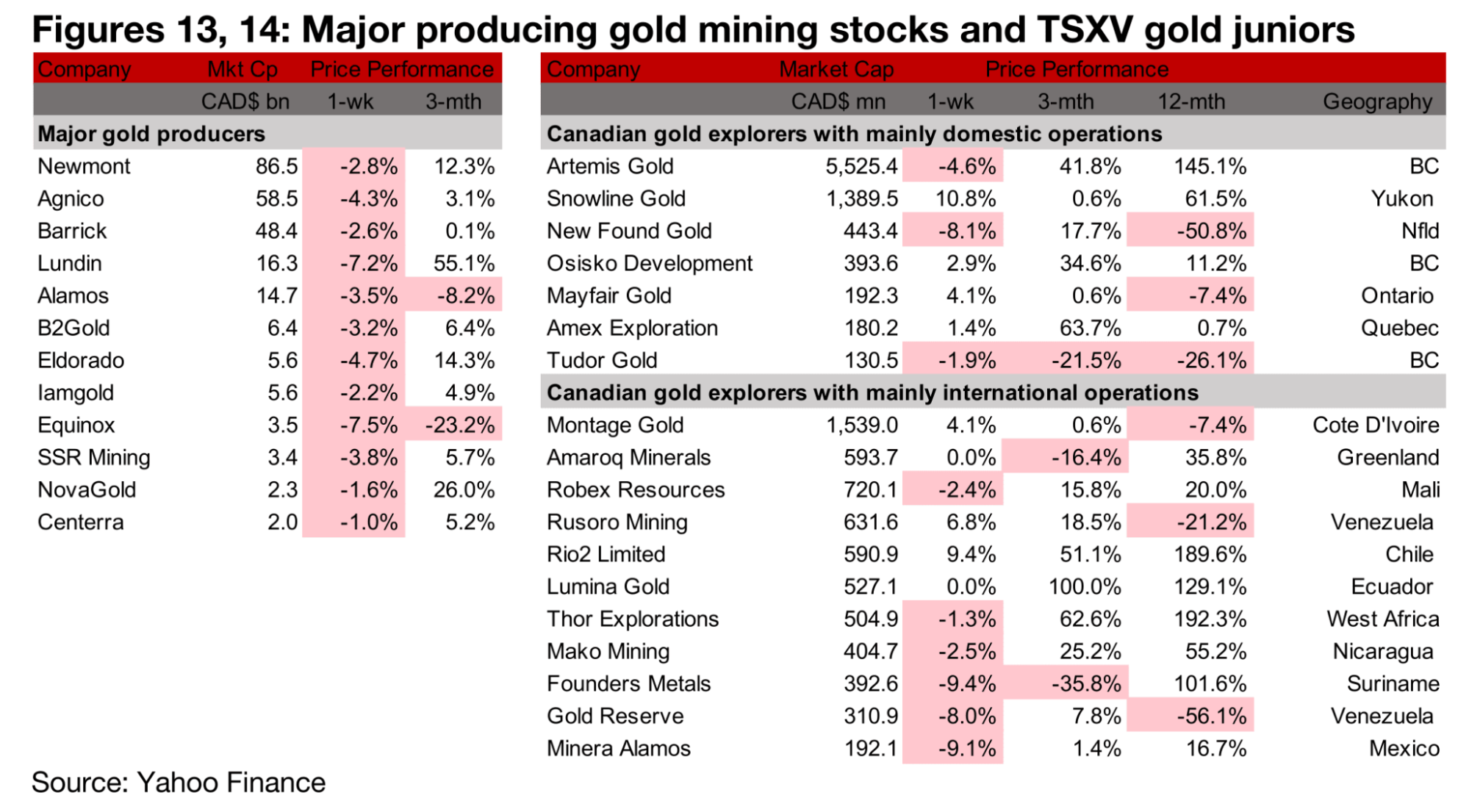

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

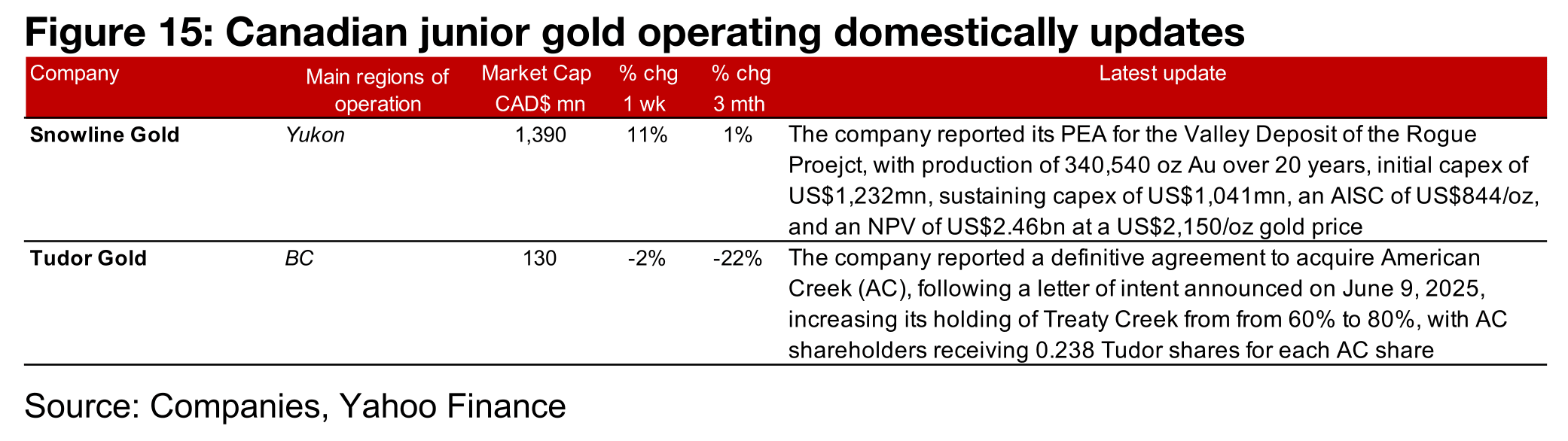

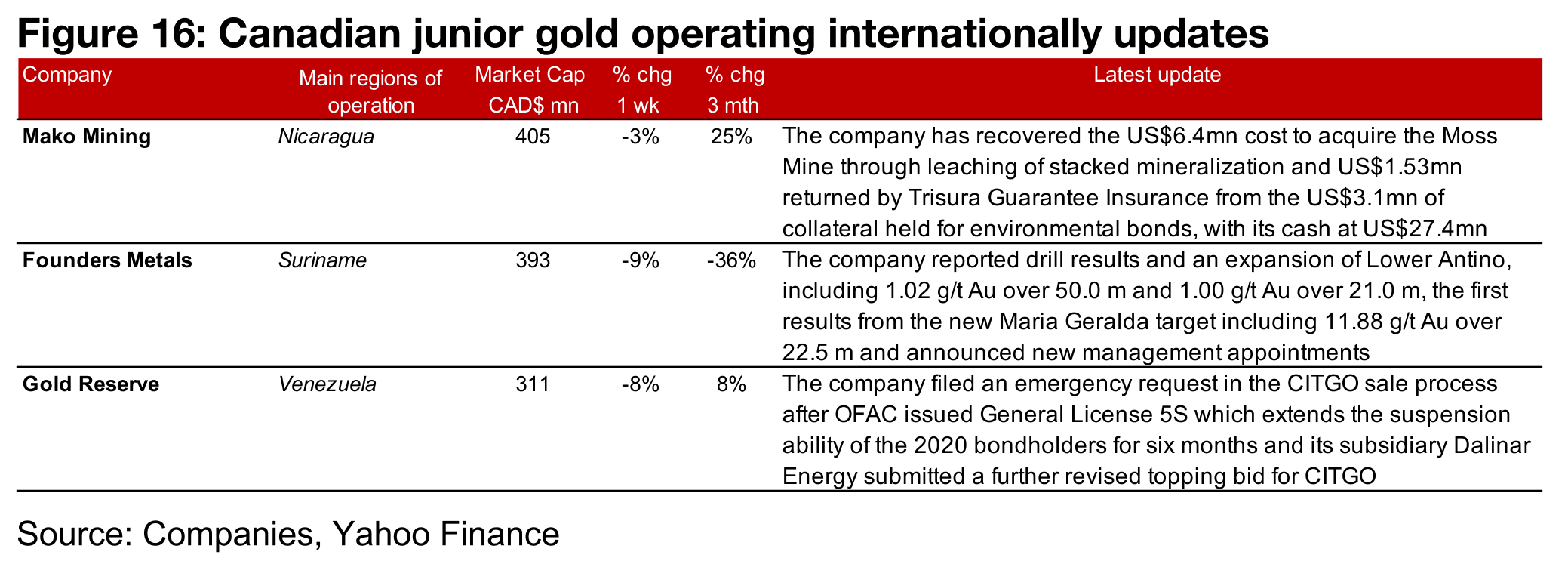

メジャー金鉱株全てが下落する中、TSXV上場の金鉱株の動きはバラバラであった(図13、14)。主に国内で事業を展開するTSXV上場の金鉱会社では、スノーライン・ゴールド(Snowline)がRogueプロジェクトのValley鉱床に関するPEA(予備経済評価)を発表し、チューダー・ゴールド(Tudor Gold)はアメリカン・クリーク(American Creek)を買収する最終合意を発表した(図15)。主に国際的に事業を展開するTSXV上場の金鉱会社では、マコ・マイニング(Mako Mining)が積み重ねられた鉱化作用の処理と債券のために保有されていた担保の一部返還を通じて、Moss鉱山の買収費用を回収したことを発表した。ファウンダース・メタル(Founders Metals)はアンティノプロジェクトからの掘削結果と経営陣の人事を発表し、ゴールド・リザーブ(Gold Reserve)はCITGO株の売却プロセスにおける入札に関する最新情報を提供した(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱企業の最新動

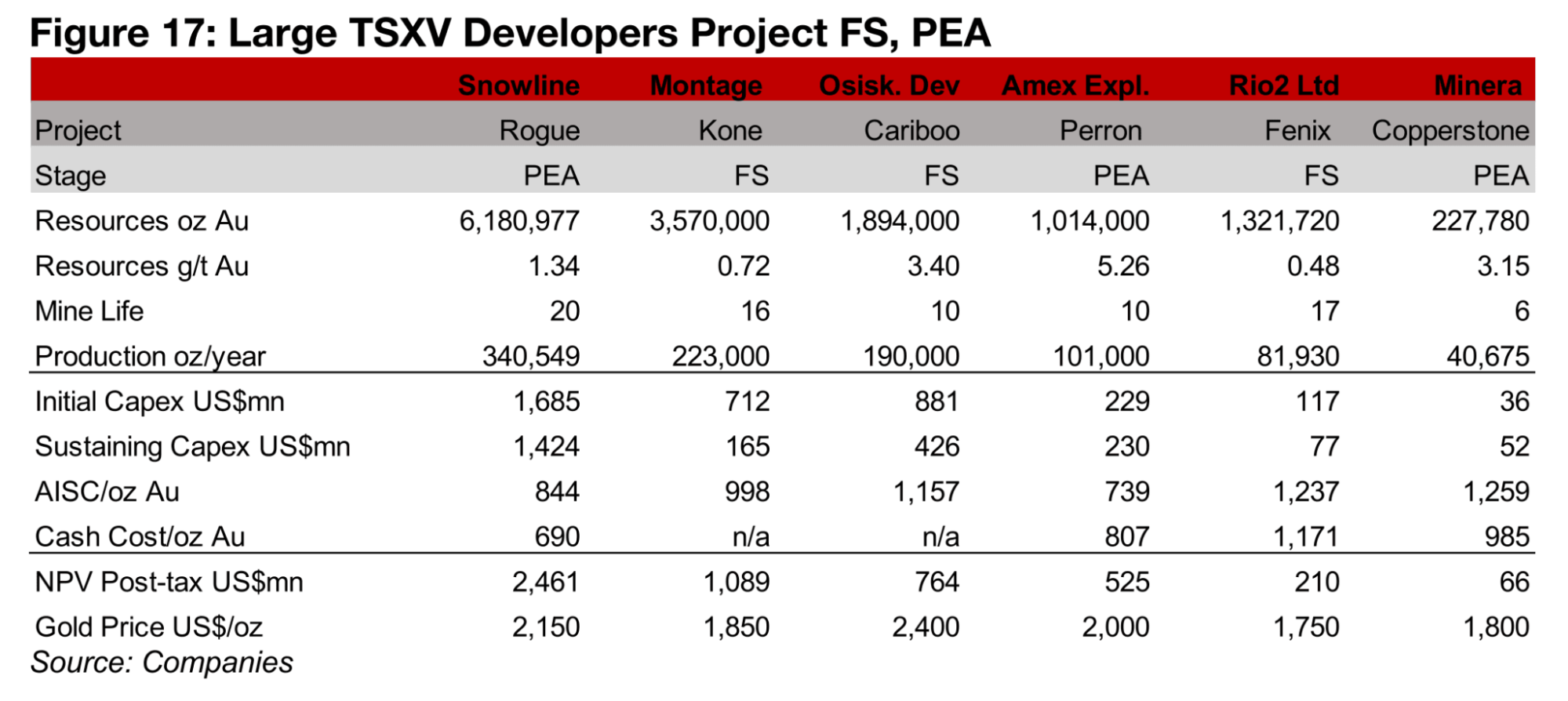

スノーライン社が発表したRogueプロジェクトのValley鉱床に関するPEA(予備経済評価)により、同社はTSXV上場の主要開発企業の中で最大のプロジェクトを保有することになった。以前最大のプロジェクトであるCangrejosを保有していたルミナ・ゴールドは、中国のCMOCに買収され、今週中に取引が完了する予定である。Blackwaterで2番目に大きなプロジェクトを保有していたArtemisは、2025年5月に商業生産を開始し、今年開発段階から生産段階へと移行した。

SnowlineはValleyプロジェクトで20年間にわたり合計620万オンスの金生産を推定しており、MontageのKoneプロジェクトの16年間で360万オンスの金を大幅に上回る。その他のプロジェクトは200万オンス未満である(図17)。初期および維持設備投資額は31億米ドルとかなり高額であり、Koneの9億米ドルの約3倍である。AISC(オールイン・サステイニング・コスト)は1オンスあたり844米ドルと比較的低く、AmexのPerronプロジェクトの739米ドルのみがこれを下回る。税引き後NPV(正味現在価値)は24.6億米ドルと最高であるが、各社が様々な金価格推定を適用しているため、これは会社間で完全に比較可能ではない。

図17:TSXV上場の大型開発企業によるプロジェクトの実現可能性調査、予備経済性評価

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。