本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

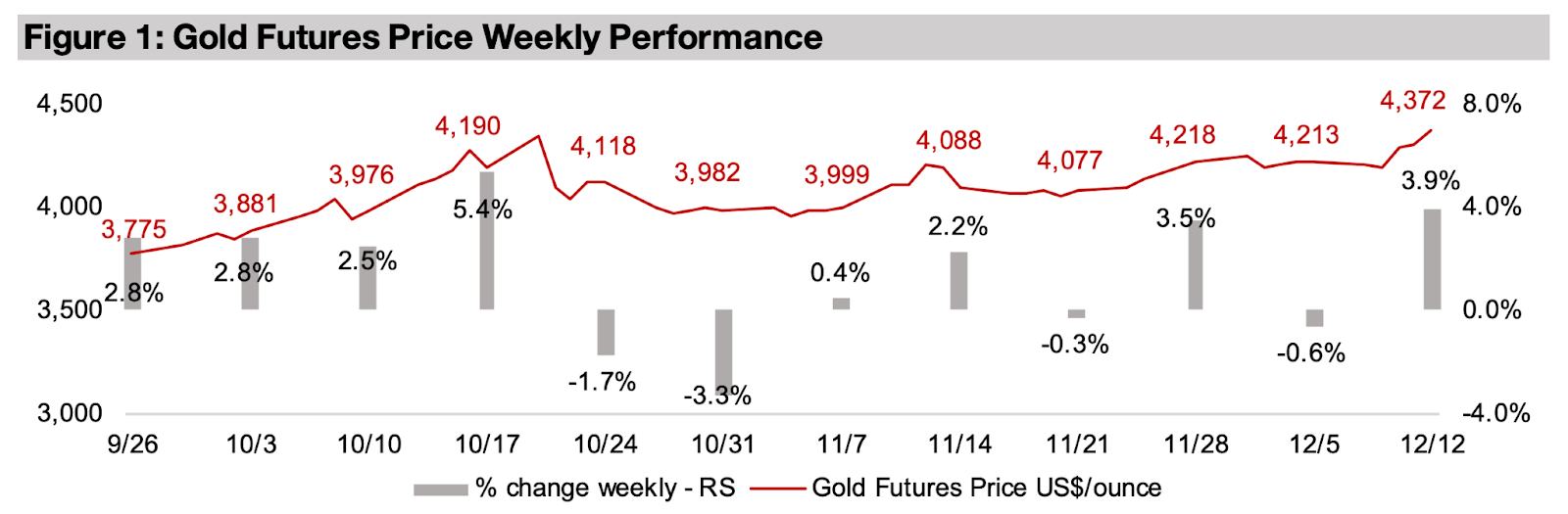

米連邦準備制度理事会(FRB)が市場予想通り利下げを実施し、さらに来年以降も金融緩和が継続する可能性を示唆するハト派的な発言が相次いだ。これを受け、金価格は週を通じて3.9%上昇し、1オンス当たり4372ドルまで上昇した。これは、2025年10月20日に記録した過去最高値4336ドルを上回る水準である。

英国における在庫回復は、中国での在庫減少を背景に進んだものであり、需要の増加が主要生産国の供給拡大を上回ったことが背景にある。その結果、銀価格は2025年9月下旬以降で約40%上昇した。

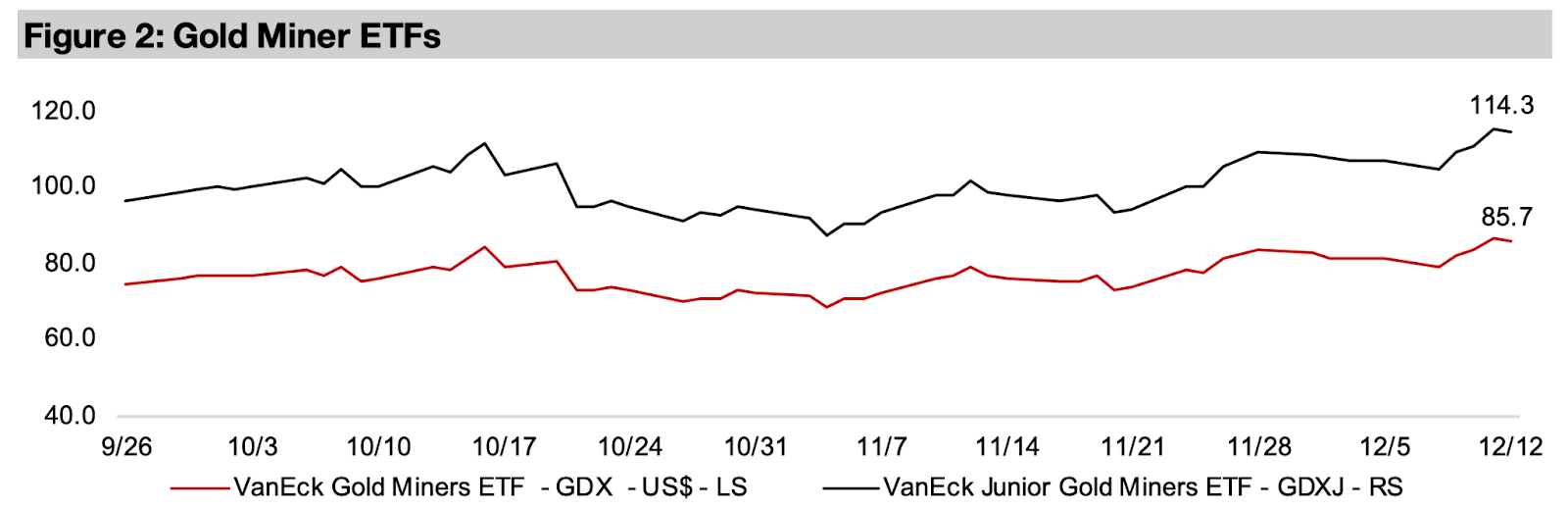

金関連株は急騰し、GDXは5.7%、GDXJは7.2%上昇。ハイテクブームの持続性に対する懸念から、S&P500の-0.9%下落とナスダックの-1.7%下落を上回った。一方、小型株は上昇し、ラッセル2000は0.8%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

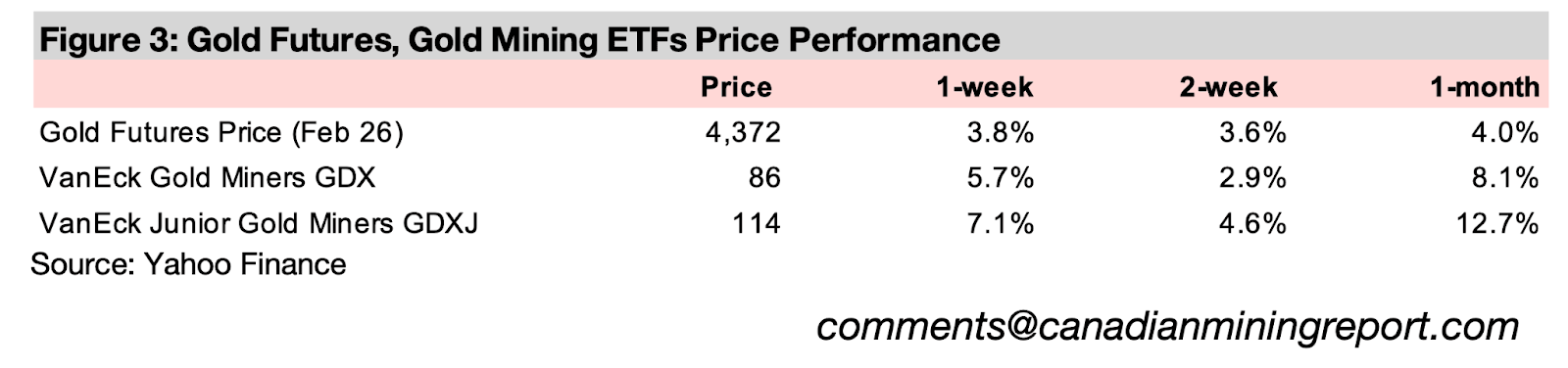

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は週を通じて3.9%上昇し、1オンス当たり4372ドルとなった。これは、2025年10月20日に記録した史上最高値4336ドルを上回る水準である。背景には、米連邦準備制度理事会(FRB)が0.25%の利下げを実施したことに加え、その後の発言が市場でハト派的と受け止められ、2026年の追加利下げの可能性が示唆されたことがある。

金利低下は、現在進行中の世界的な金融緩和が来年以降も続く可能性を示すものであり、これが長期的に金価格を押し上げる主要因となっている。

一方で、この金融環境は株式市場全体を押し上げるには至らなかった。S&P500種株価指数は0.7%下落し、ナスダック総合指数も1.9%下落した。特に米国テクノロジーセクターは2.8%下落しており、AIインフラ大手であるオラクルの株価が約15%急落したことを受け、同セクターの高評価に対する警戒感が高まった。

ただし、市場全体としては依然リスクオンの姿勢が維持されており、大型株やハイテク株が軟調な一方で、小型株で構成されるラッセル2000指数は0.8%上昇した。金価格の上昇は金鉱株にも追い風となり、GDX指数は5.1%、GDXJ指数は7.1%上昇した。両指数とも、2025年10月20日の高値をわずかに上回る水準を更新している。

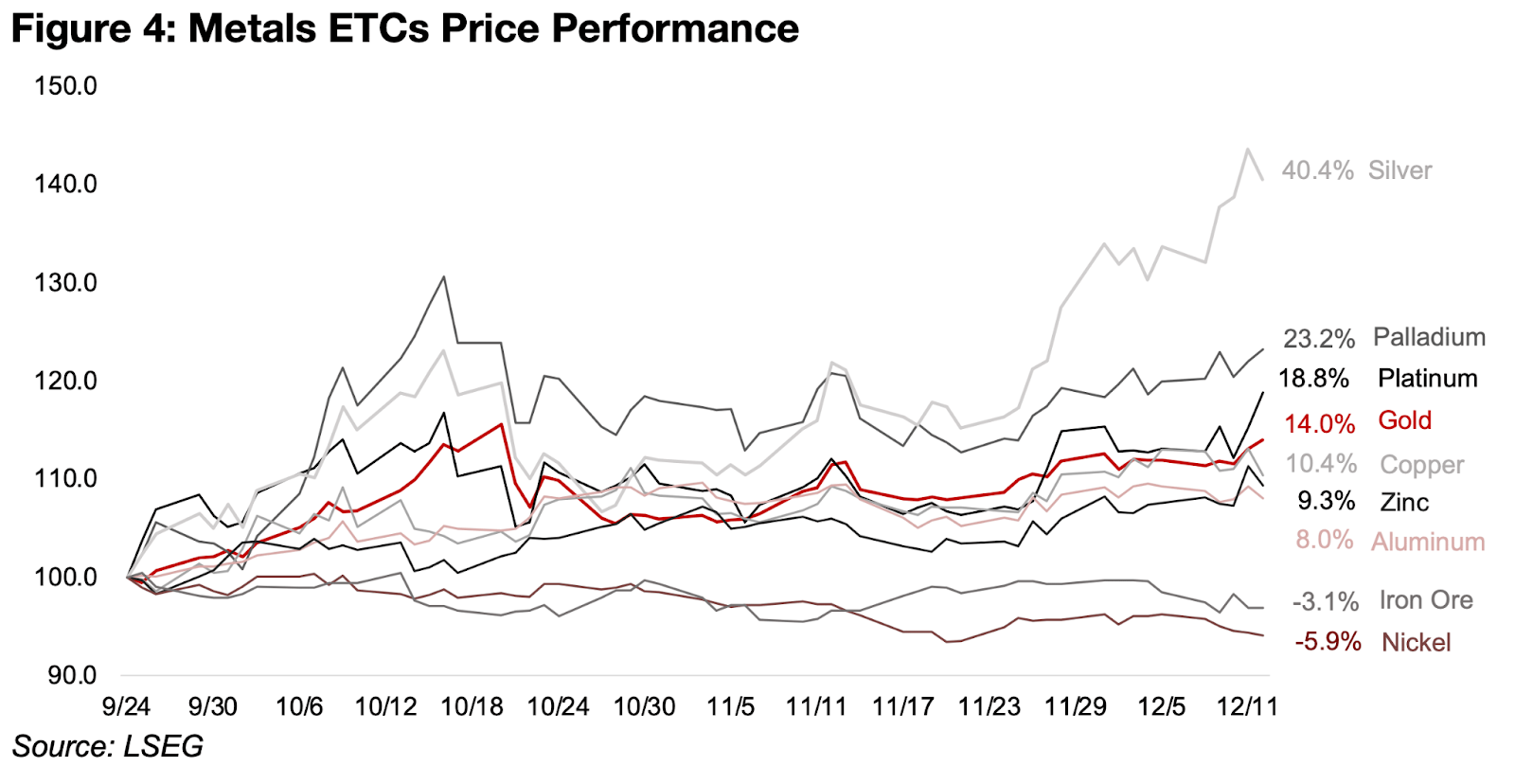

金は過去3か月間を通じて比較的堅調に推移しており、2025年9月24日以降で14.0%上昇している。ただし、直近ではプラチナが18.8%、パラジウムが23.2%と急伸しており、上昇率では依然としてこれらの貴金属に後れを取っている(図4)。一方、最近の貴金属市場において最も際立った動きを見せているのは銀であり、2025年9月下旬以降で40.4%上昇と、他の貴金属を大きく上回るパフォーマンスを示している。

これに対し、銅・亜鉛・アルミニウム・ニッケルといった主要な卑金属の多くは先週下落した。これらの金属はいずれもテクノロジー分野で重要な用途を持つため、テクノロジーブームが失速した場合の需要減少を市場が織り込み始めた可能性がある。

一方、テクノロジー分野への直接的な用途が比較的限定的な鉄鉱石は、データセンター建設による間接的な需要はあるものの、主に中国およびインドの不動産・インフラ投資に左右されるため、今週は横ばいで推移した。

図4:金属ETCの価格パフォーマンス

銅は2025年9月下旬から先週にかけて、金を上回るパフォーマンスを示していた。この動きを受け、市場では、年初に強まっていたスタグフレーション期待から、ようやく脱却しつつあるのではないかとの見方が広がった。市場はこれまで、大規模な金融緩和は必ずしも力強い経済成長につながらず、むしろ金に追い風、銅には逆風になると考えてきたため、金が上回り、銅は下回る局面が続いていた。

しかし、2025年9月以降は金と銅がともに上昇しており、市場の期待が「金融緩和と経済成長が同時に進む」という組み合わせへと傾きつつあることを示唆している。このシナリオは、歴史的に見てもより標準的なケースであり、スタグフレーションはむしろ例外的な状況である。

オラクル株の急落をきっかけに、AIブームの持続性に対する疑問が市場で浮上した。AI関連セクターは世界経済全体の成長期待を左右する重要な要素であり、この不透明感は銅の先行きにも影を落としつつある。結果として、銅と金の値動きに新たな乖離が生じる可能性が意識されている。

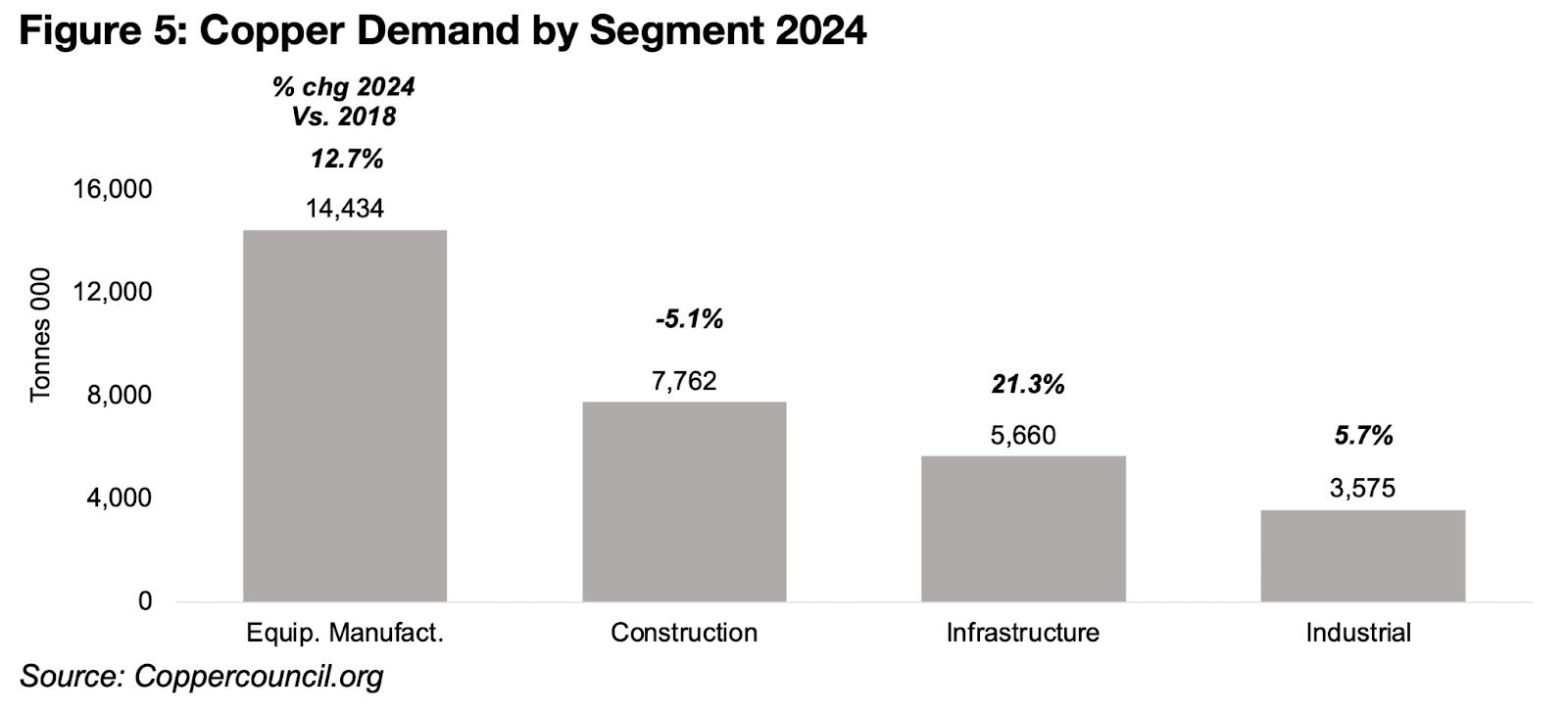

銅需要の内訳を見ると、最も大きな伸びを示しているのはインフラ部門である。同部門の需要は2024年に560万トンに達し、2018年比で21.3%増となる見込みだ。次いで機器製造部門が1430万トンと最大の需要規模を維持しており、2024年比で12.7%の増加が見込まれている。

銅需要の内訳を見ると、最も大きな伸びを示しているのはインフラ部門である。同部門の需要は2024年に560万トンに達し、2018年比で21.3%増となる見込みだ。次いで機器製造部門が1430万トンと最大の需要規模を維持しており、2024年比で12.7%の増加が見込まれている。一方、建設部門の需要は5.1%減少し、最も需要規模の小さい産業部門では増加率が5.7%にとどまった(図5)。

インフラ部門は主に電力会社と通信部門で構成されており、特に通信分野は、AIの普及に伴うデータセンターの大規模拡張を背景に、今後も銅需要を押し上げる重要な牽引役となる可能性が高い。

図5:業界別の銅の需要(2024年)

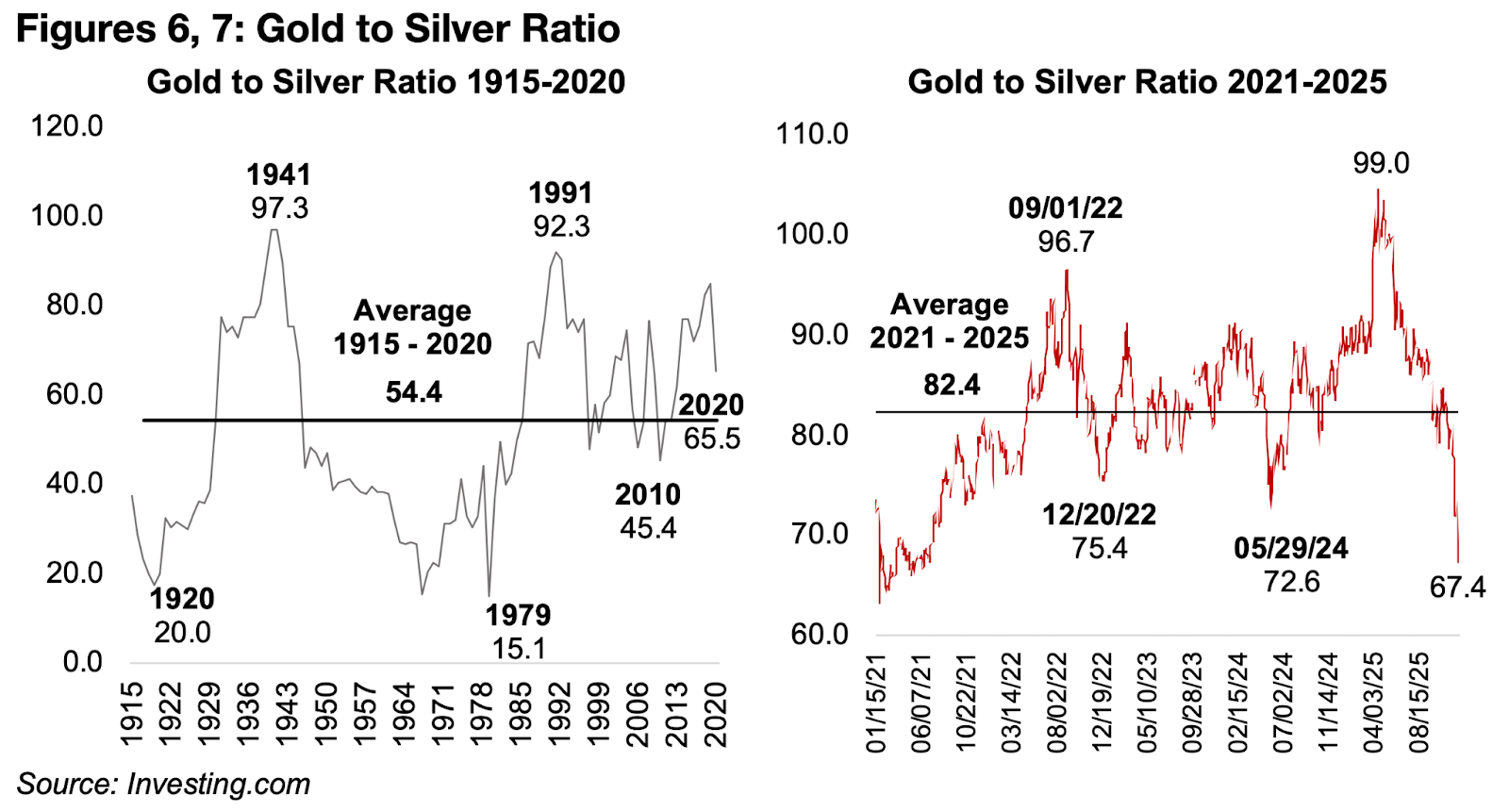

銀価格の上昇を背景に、金銀比価は急速に低下している。現在の動きは、1915年から2020年までの長期平均である54.4倍へと回帰する過程にあるとみられる(図6)。

金銀比価は、2025年初頭には金価格の急騰を受けて一時99.0倍まで上昇するなど、歴史的にも極端な水準に達していた。しかしその後は反転し、足元では67.4倍まで低下している。この水準は、2021年から2025年の中期平均である82.4倍を大きく下回っており、比価調整が急速に進んでいることを示している。

市場では、金銀比価は数十年にわたり過度に高い水準にあったとの見方が根強い。特に、今回の局面では銀価格が主導する形で比価が修正されており、長期的にはさらに低下する余地があると指摘されている。

もっとも、歴史的な最安値である1920年の20.0倍や1979年の15.1倍といった水準に再び到達する可能性は低いと考えられる。鉱業構造や金融市場の環境が当時とは大きく異なるためだ。その点を踏まえると、2010年に記録した45.4倍は、現代における銀の潜在的な下限として、より現実的な水準といえる。

ただし、直近の銀価格上昇は、主に短期的な供給制約という一時的要因によって引き起こされた側面が強い。この供給歪みが解消されれば、銀価格が調整し、金銀比価が再び均衡に近づく可能性も高い。したがって、足元の急速な低下がそのまま持続するかどうかは、今後の需給環境を慎重に見極める必要がある。

図6、7:金銀比価(1915-2020年、2021-2025年)

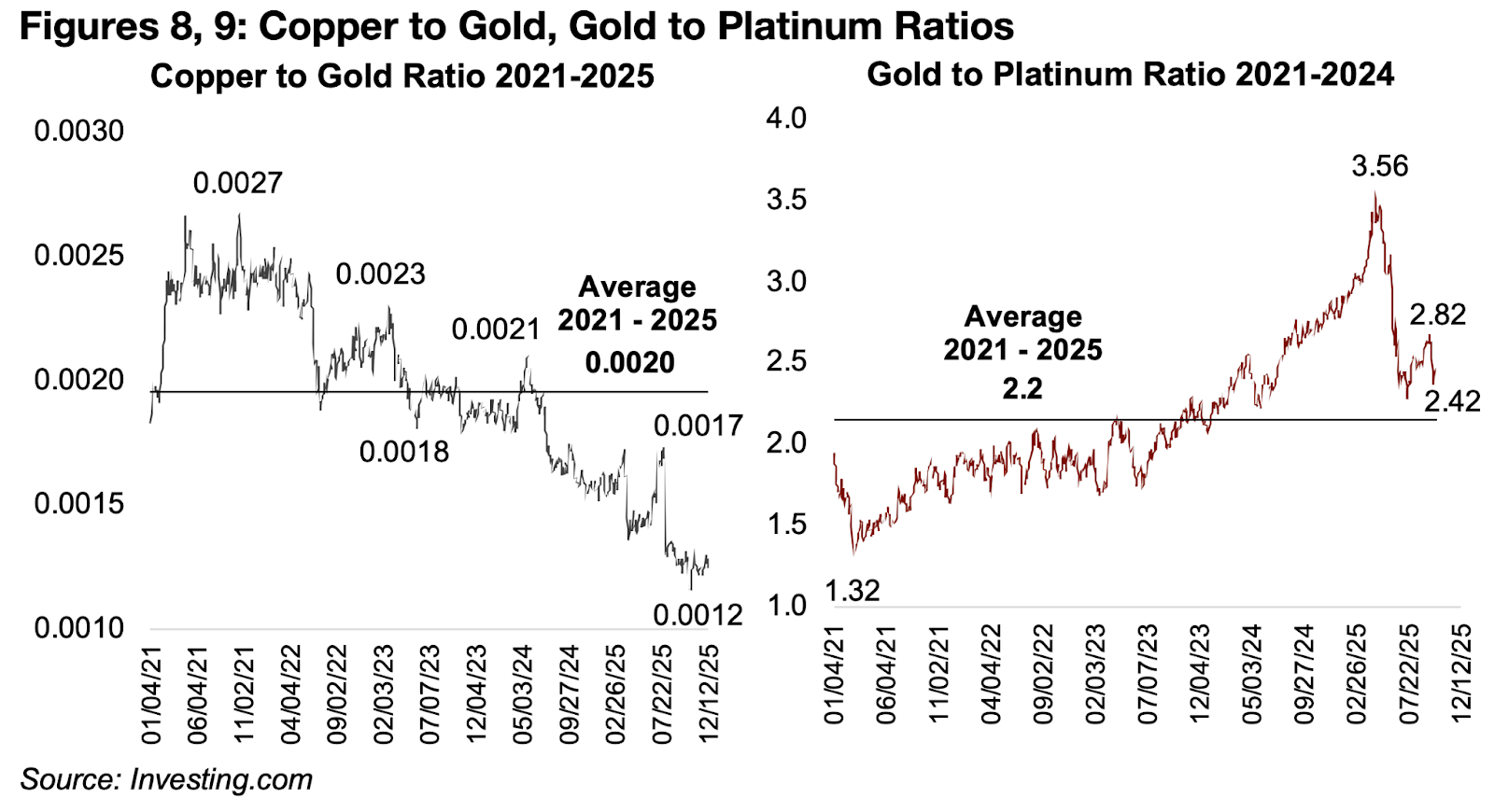

銅対金比率は大きく低下し、2020年7月の0.0017から足元では0.0012まで下落した。これは、2021年に記録したピークの0.0027と比べると半分以下の水準である。この動きは、今年初めに銅が金を下回った局面で意識されたスタグフレーション期待が、突発的なものではなく、数年前から続くより広範なトレンドの一部であったことを示唆している(図8)。

一方、金対プラチナ比率は2.42倍まで回復し、プラチナ価格の上昇を受けて、2021〜2025年の平均である2.15倍付近へと戻ってきた(図9)。現時点では、両金属の間に極端な価格の歪みが生じている状況ではなく、相対的には均衡に近い水準にあるといえる。

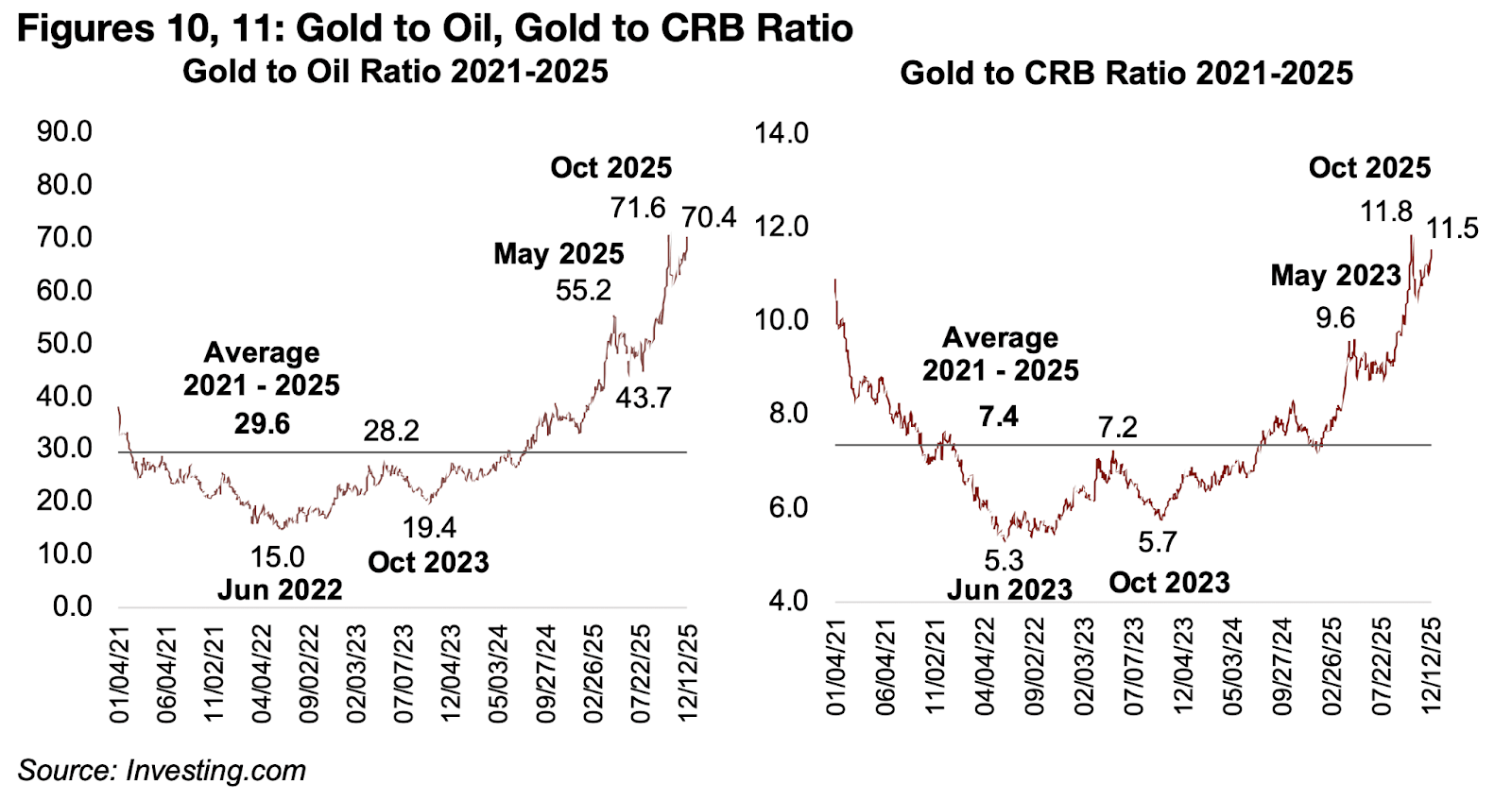

金対原油比率は70.4倍と、2021〜2025年の平均である29.6倍を依然として大きく上回っている。もっとも、2025年10月に記録した高値71.6倍はわずかに下回った(図10)。この比率の高さは、金の急騰というよりも、原油供給の大幅な増加と主要産油国による堅調な増産を背景とした原油価格の下落による影響が大きく、ファンダメンタルズに裏付けられた動きといえる。

また、金とコモディティ全体の比率も11.5倍と、2021〜2025年の平均である7.4倍を上回り、10月のピークである11.8倍に近い水準にある(図11)。この上昇は、指数内に占める原油の比率が高いことも一因だが、市場が依然としてスタグフレーション的な環境を意識していることを示す指標でもある。金融緩和による流動性の拡大が、コモディティなど実物需要の回復を上回るとの見方が、こうした比率の歪みに表れている。

図8、9:銅対金の比率、金対プラチナの比率

図10、11:金対原油、金対CRB商品指数比率

銀価格の急騰は、5年連続で続く深刻な供給不足を背景としている。鉱山生産量は2025年から来年にかけて増加が見込まれるものの、現時点では需要が供給を依然として上回っている。

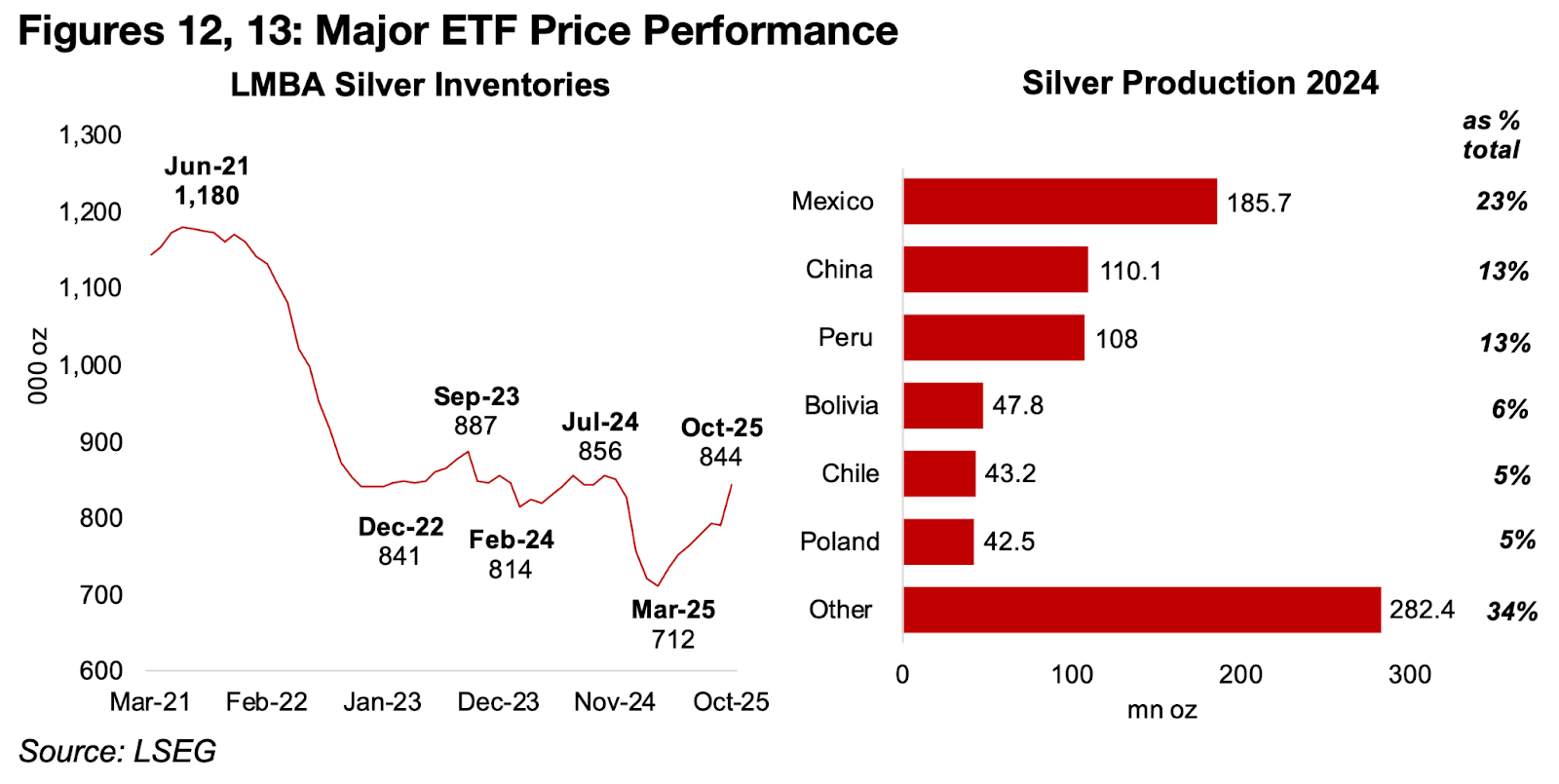

LBMA(ロンドン地金市場協会)の銀在庫は、2025年3月に71.2万オンスまで減少した後、同年10月には84.4万オンスまで回復した。ただし、直近の高水準である118.0万オンスには依然として届いていない(図12)。

この在庫回復は、中国からの銀輸出増加による影響が大きいとみられる。中国からの銀輸出は2025年9月以降に増加し、10月には年初8か月平均の約2倍に達した。銀価格の急騰は、LBMA在庫が再び減少に転じない限り、中国の在庫取り崩しによって需給が辛うじて均衡している状況を示唆している。

図12、13:LBMAにおける銀在庫の推移(万オンス)、2024年の国別銀生産量(万オンス、構成比)

図14、15:主要産銀国(メキシコ・ペルー)の生産動向と前年比変化

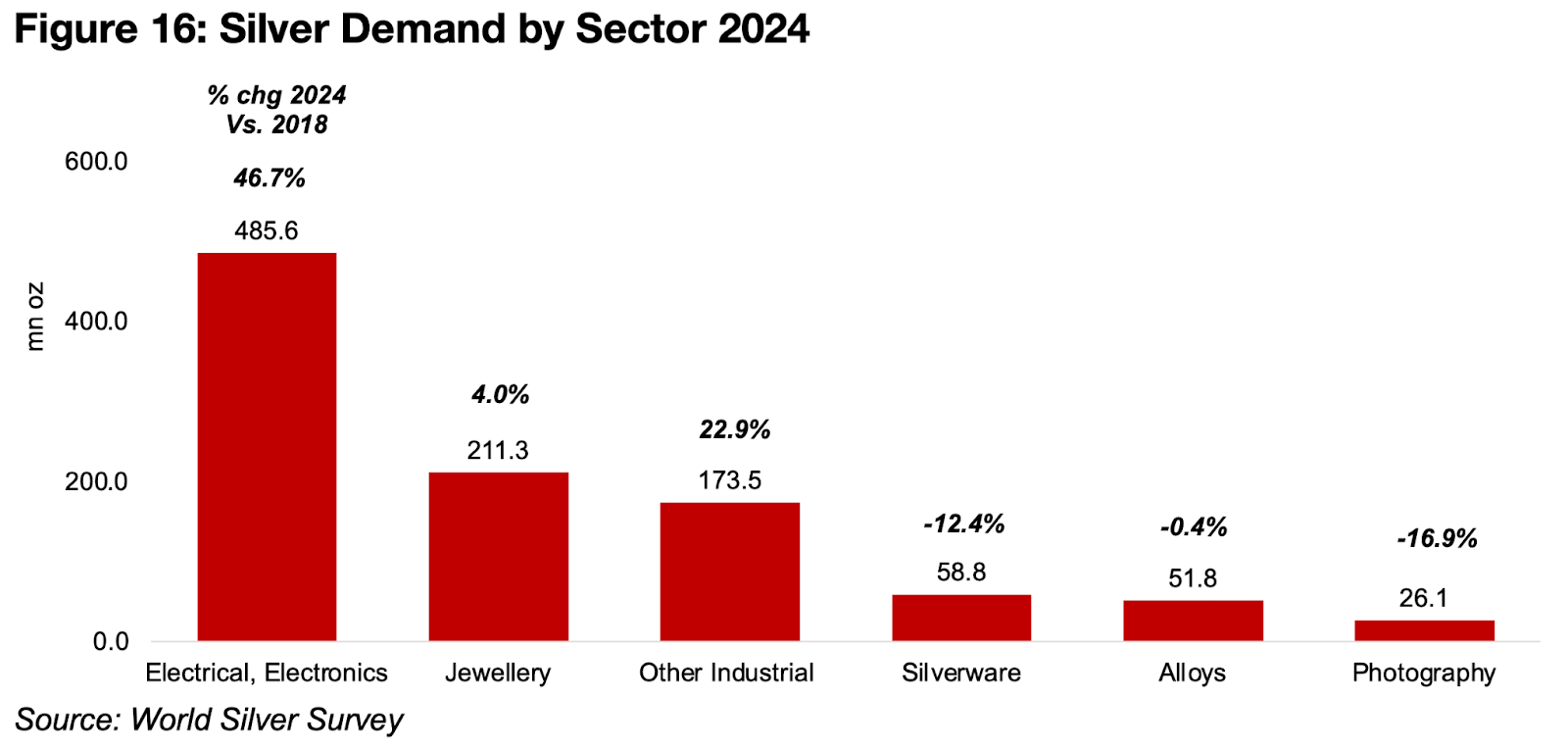

銀の需要は、金と同様に金融要因の影響を受ける一方で、銅と同じく産業用途による需要の比重が大きい点が特徴である。近年の銀需要は、AIブームの恩恵を部分的に受けている可能性が高く、とりわけ電気・電子機器分野が最大の需要セクターとなっている。同分野の需要は2018年比で46.7%増と、他分野を大きく上回る成長を示した(図16)。

このほかの産業用途も堅調で、2018年から22.9%増加している。一方、宝飾品需要は緩やかな増加にとどまり、銀製品、合金、写真用途の需要は過去6年間で減少傾向にある。

今後については、AIブームの減速による電気・電子機器需要の鈍化、世界的な在庫再構築の進展、主要産銀国における生産回復が進めば、銀価格には一定の下押し圧力がかかる可能性がある。

図16:セクター別の銀の需要(2024年)

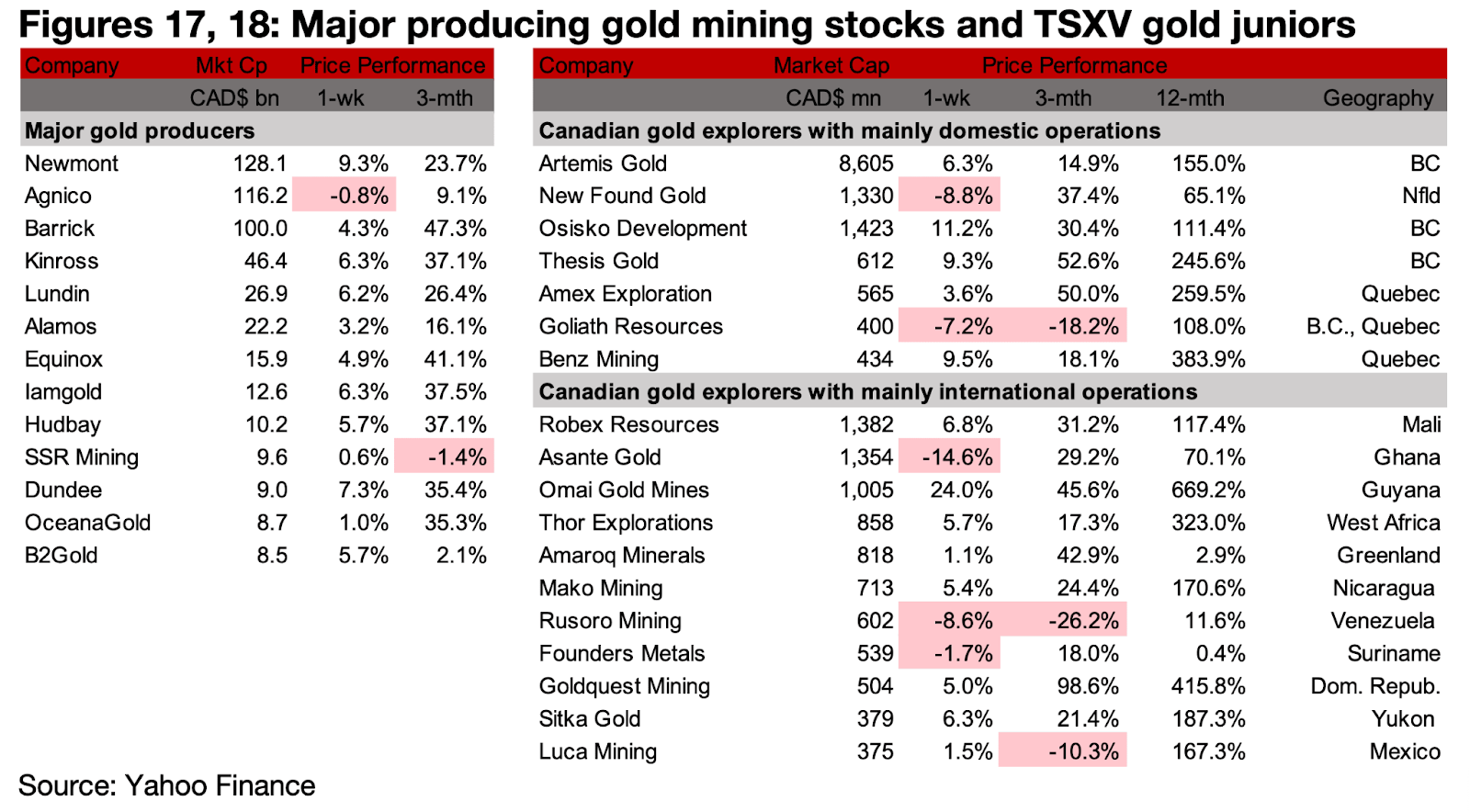

図17、18メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱株は概ね大幅な上昇となり、アグニコ・イーグル(Agnico Eagle)のみが下落した。一方、TSXVに上場する金鉱株全体では、金価格の上昇を背景に指数は総じて堅調に推移した(図17、18)。

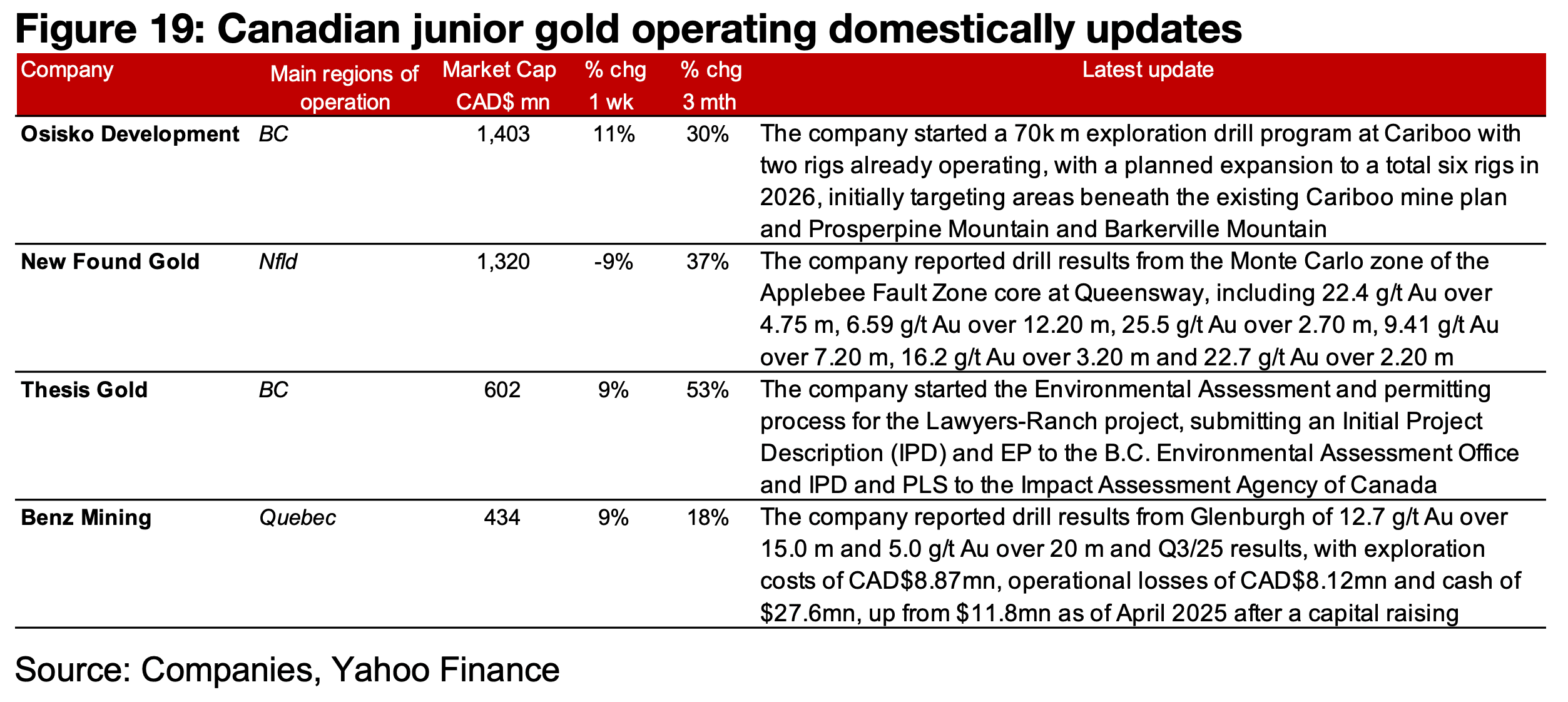

TSXV金鉱株のうち、主に国内で操業する企業は相対的に強いパフォーマンスを示した。オシスコ・ディベロップメント(Osisko Development)はカリブー・プロジェクトで約7万メートルの掘削を開始し、ニューファウンド・ゴールド(New Found Gold)はモンテカルロおよびクイーンズウェイにおける掘削結果を公表した。また、テーシス・ゴールド(Thesis Gold)はローヤーズ・ランチ・プロジェクトで環境アセスメント(EA)を開始し、ベンツ・マイニング(Benz Mining)はグレンバーグでの掘削結果と2025年第3四半期の業績を発表した(図19)。

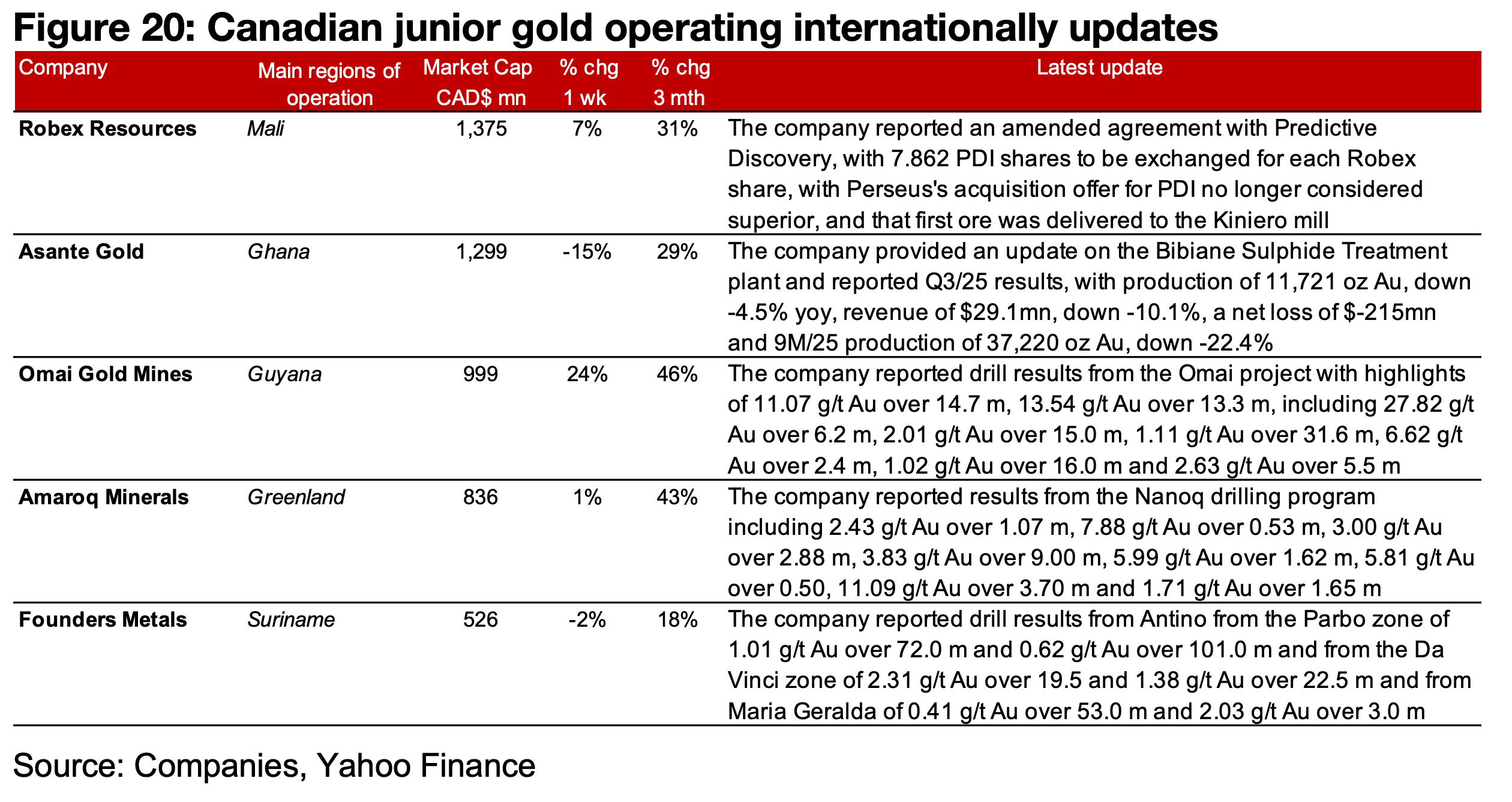

一方、主に海外で操業するTSXV金鉱株でも前向きな進展が見られた。ロベックス・リソース(Robex Resources)はPDIとの合併契約を修正するとともに、キニエロ鉱山への初回鉱石引き渡しを実施した。アサンテ・ゴールド(Asante Gold)はビビアネ鉱山の最新情報と2025年第3四半期の業績を公表したほか、オマイ・ゴールド・マインズ(Omai Gold Mines)、アマロク・ミネラルズ(Amaroq Minerals)、ファウンダーズ・メタル(Founders Metals)は、それぞれオマイ、ナノク、アンティーノ各プロジェクトにおける掘削結果を発表した(図20)。

図19:カナダ国内におけるジュニア金鉱会社の最新情報

図20:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。