本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

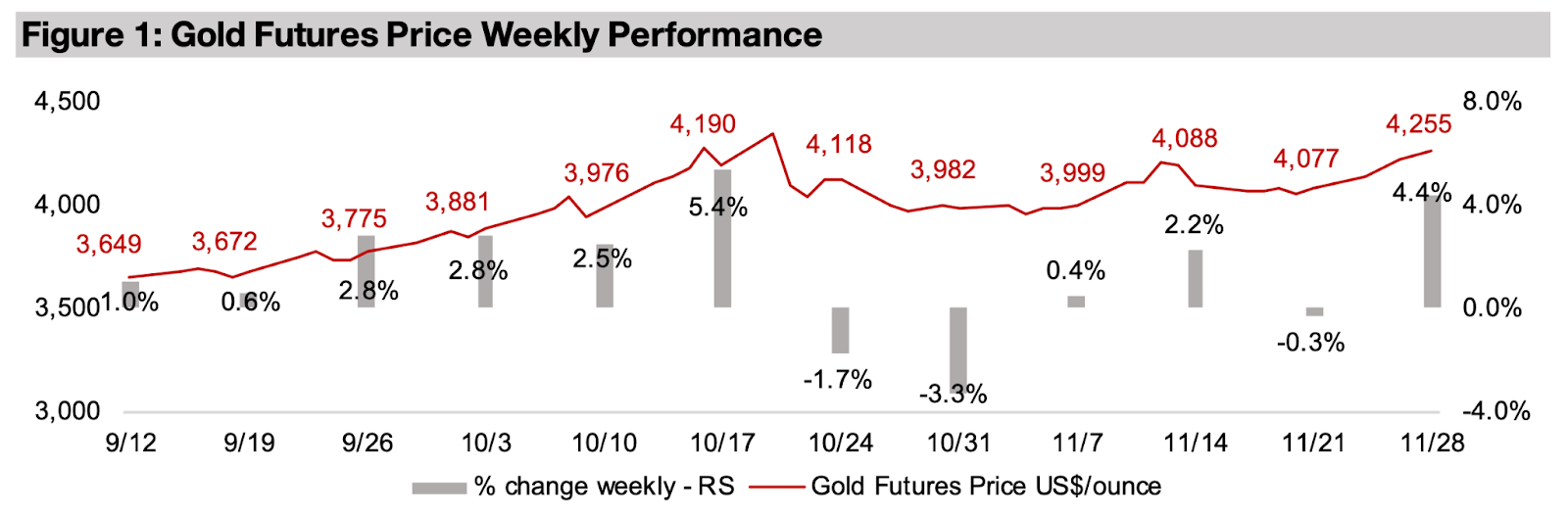

金は前週比4.4%高の1オンス=4255ドルとなり、ここ5週間続いていた4000〜4100ドルのレンジを上抜けた。ただし、12月のFRB追加利下げへの期待が高まったものの、2025年10月下旬につけた4336ドルの年初来高値には届かなかった。

銀価格は13.1%上昇し、2か月で2度目の急騰となった。英国と中国で在庫が枯渇し、金属供給が引き続き逼迫するなか、同セクター大手の2025年第3四半期決算が軒並み良好だったことも追い風となった。

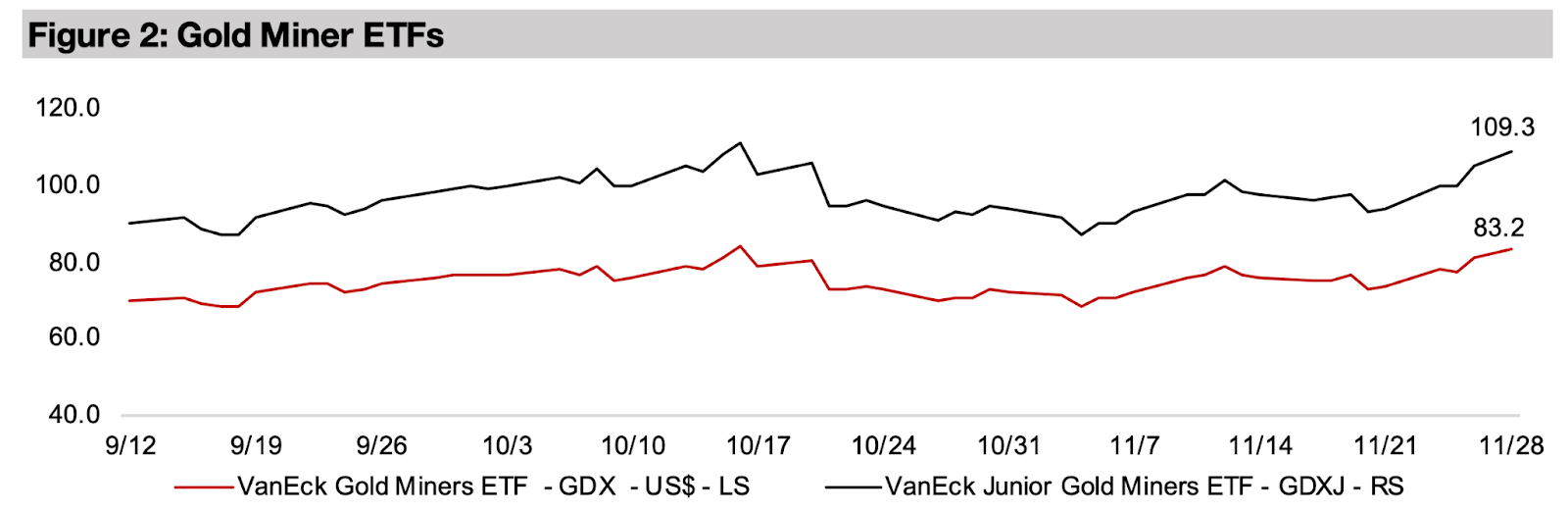

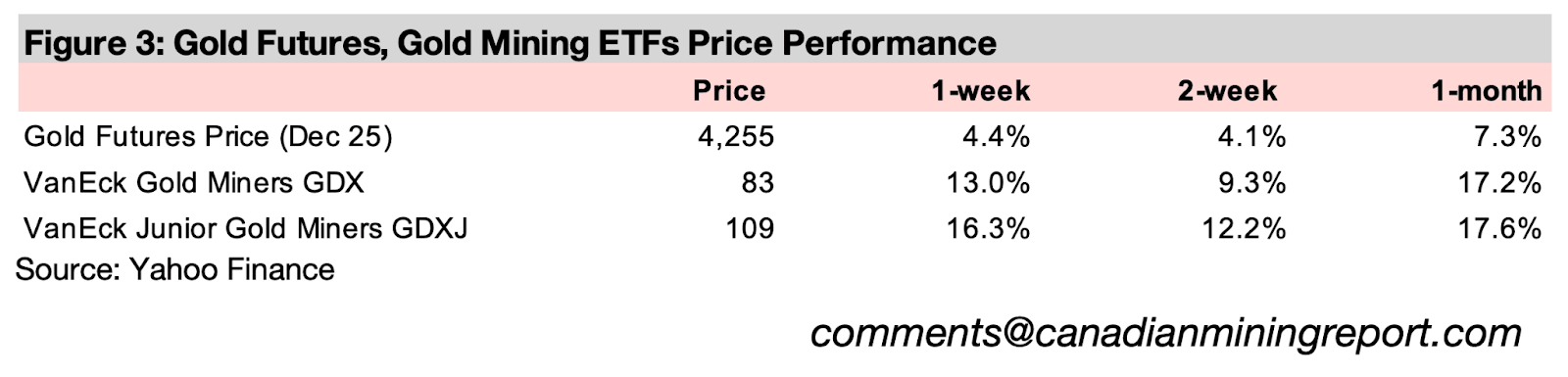

金属価格の上昇を背景に金鉱株も急伸。GDXは13.0%、GDXJは16.3%上昇し、S&P500(+4.5%)、ナスダック(+5.4%)、ラッセル2000(+8.3%)など主要株価指数の上昇率を上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は前週比4.4%高の4255ドルとなり、ここ2週間続いていた4000〜4100ドルのレンジを上抜けた。しかし、2025年10月20日に記録した4336ドルの高値には届かなかった。

背景には、金と逆相関しやすい米ドルが大きく下落したことがある。市場では、FRBが12月に今年2回目の利下げを実施するとの見方が強まっており、米国金利の低下は、相対的に他国資産を魅力的にすることでドル安を招きやすい。

今週発表された米雇用統計は労働市場の減速が続いていることを示し、利下げを正当化する材料となった。さらに、金利判断に影響する米国消費者信頼感指数も予想を大きく下回り、前月比で大幅に低下。景気の先行きに対する慎重姿勢が強まり、FRBの政策転換を後押しする結果となった。

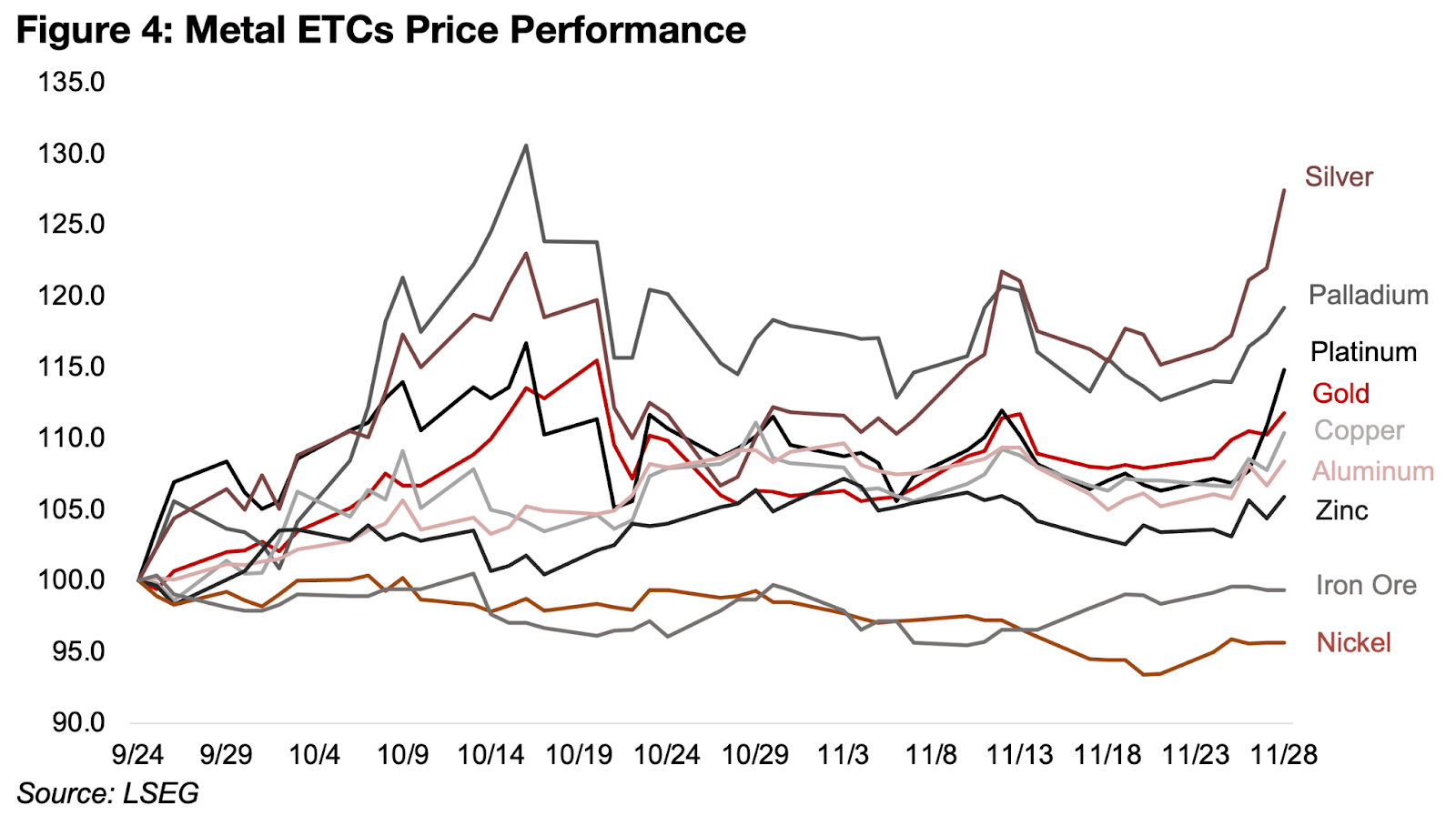

金価格は依然として2025年10月下旬の高値を回復していないものの、銀は供給逼迫が続く中で再び急騰し、前週比13.1%高と過去最高値を更新した(図4)。わずか2カ月で2度目の放物線的な上昇となり、需給ひっ迫の深刻さが浮き彫りとなっている。

その他の貴金属も強く、プラチナは11.3%、パラジウムは7.5%上昇した。これらの上昇については、広州取引所で両金属の先物取引が開始されたことが一因との見方もあるが、金・銀も同時に急騰している点を踏まえると、市場全体の「安全資産シフト」がより本質的な要因と考えられる。

市場では、FRBが12月に2度目の利下げを行うとの見方が強まっており、米国も2024年半ば以降に利下げサイクル入りした主要国の流れに本格的に加わる見通しだ。ドル安・金利低下の環境が続くことで、非ドル資産や貴金属への資金流入が今後も継続する可能性がある。

図4:金属ETFの価格パフォーマンス

金価格の上昇を背景に金鉱株ETFも大きく上昇し、GDXは13.0%、GDXJは16.0%高となった。これは今年2番目に大きい週次上昇率で、両ETFが19.2%上昇した2025年4月第2週以来の強さである。銀関連株の上昇はさらに大きく、SIL ETFは1週間で20.0%上昇した。

こうした貴金属株の急伸は、株式市場全体の強いリスクオンの流れにも支えられた。S&P500が4.5%、ナスダックが5.4%、ラッセル2000が8.3%上昇するなど、広範な株価上昇が見られた。

株式市場と貴金属セクターが同時に上昇したことは、市場がリスク資産を買い進めつつも、金や銀といったヘッジ資産へのポジションも維持していることを示している。これは2025年を通じて続いてきた特徴的な傾向である。

ベースメタルはまちまちの動きとなり、最も強かったのは銅で4.20%上昇した。銅関連株のCOPX ETFも12.2%高と大幅に上昇した。アルミニウムは2.4%、亜鉛は2.2%の上昇と、緩やかなプラス圏で推移した。一方、鉄鉱石とニッケルは横ばいに近く、それぞれ0.4%、0.8%の上昇にとどまった。

このように、ベースメタル全体では強弱が分かれたが、実体経済の回復期待が一部で高まる一方で、依然として金融政策(利下げ期待)の影響力のほうが大きいという市場の判断が表れていると考えられる。

過去2か月で銀価格が2度急騰した背景には、継続的な供給逼迫がある。銀の主要集積地である英国では在庫が低水準のままで、中国は不足分を補うために、ここ数年で最高水準となる量の銀を輸入している。

銀市場は5年連続で供給不足に陥っており、今年発表された「世界銀市場レポート」では、供給不足は2024年の1億4900万オンスから2025年には1億1780万オンスに縮小する見通しとされていた。しかし、直近の価格動向を見る限り、この不足規模は当初予想より大きくなる可能性が高い。

需要面では、データセンターを含むエレクトロニクス関連の成長が著しく、工業用途の需要が供給の伸びを大きく上回っている。こうした構造的な需給ギャップが、銀価格を強力に押し上げ続けている。

世界最大の銀生産国であるメキシコは、2024年に世界供給の約25%を占めていたものの、2025年1月〜7月の平均生産量は前年同期比で0.8%減少した。世界シェア10%超で2位の中国は今年の生産が増加していると推定されるが、その多くが輸出に回っており、国内外の在庫補充にはつながっていない。

同じく世界シェア10%超のペルーでは、2025年に入って生産拡大が見られるものの、5月〜6月の生産量は前年比5.6%増にとどまり、年初4カ月の平均増加率17.3%から大きく鈍化した。

主要生産国はいずれも供給を押し上げるほどの増産には至っておらず、世界的な銀供給のひっ迫が依然として解消されていないことがうかがえる。

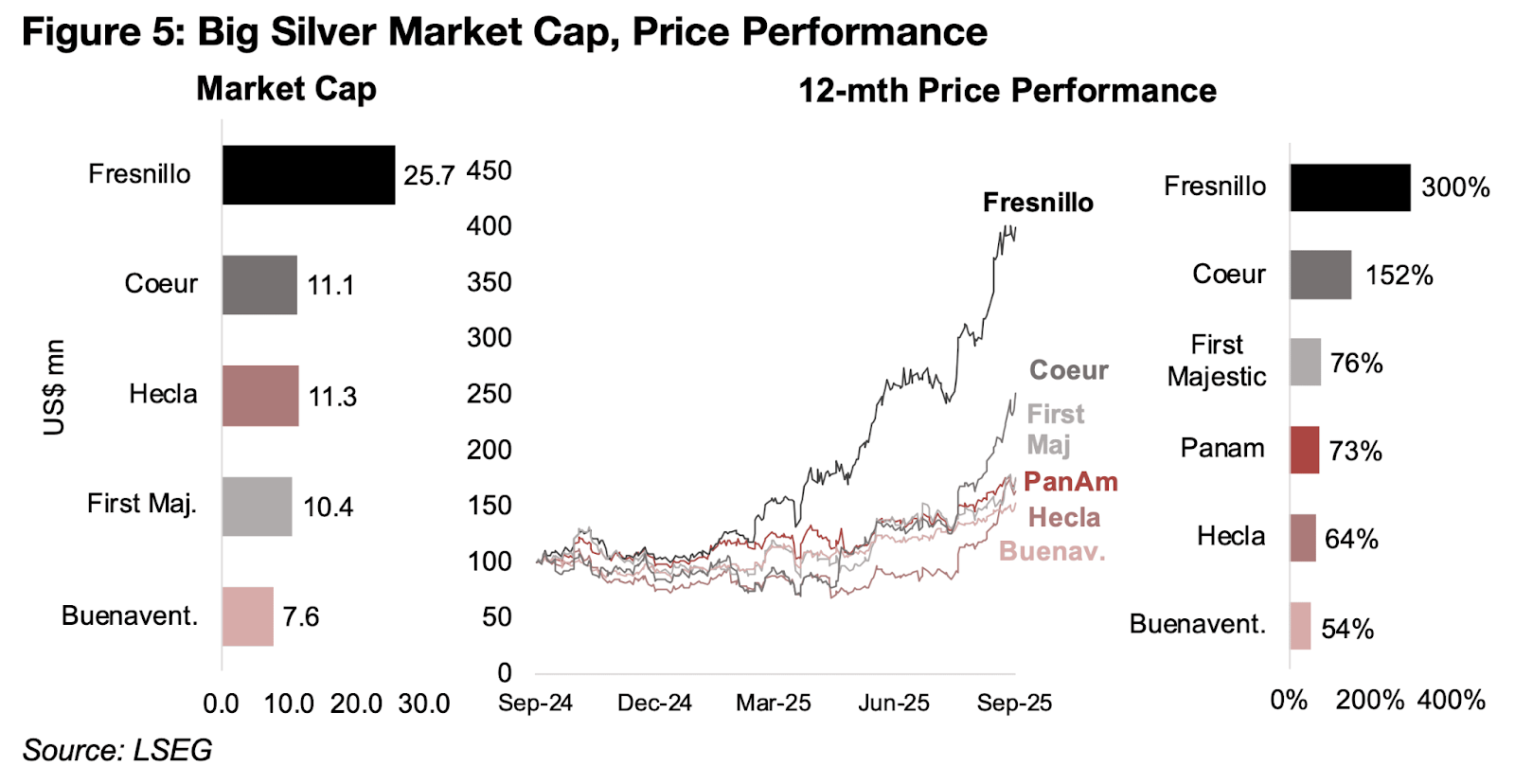

金属価格の上昇を背景に、主要な銀関連株は今年いずれも50%を超える上昇となっている。ただし、その多くは2025年7月以降に集中しており、上半期のパフォーマンスは比較的緩やかだった。例外はフレスニロ(Fresnillo)で、同社だけは2025年3月頃から銀関連株全体を上回るパフォーマンスを示している(図5)。

一方で、これらの企業の多くは収益に占める金の比率も高く、銀の売上が全体の半分を大きく上回る、いわゆる「純粋な」銀関連企業は非常に少ないのが現状だ。

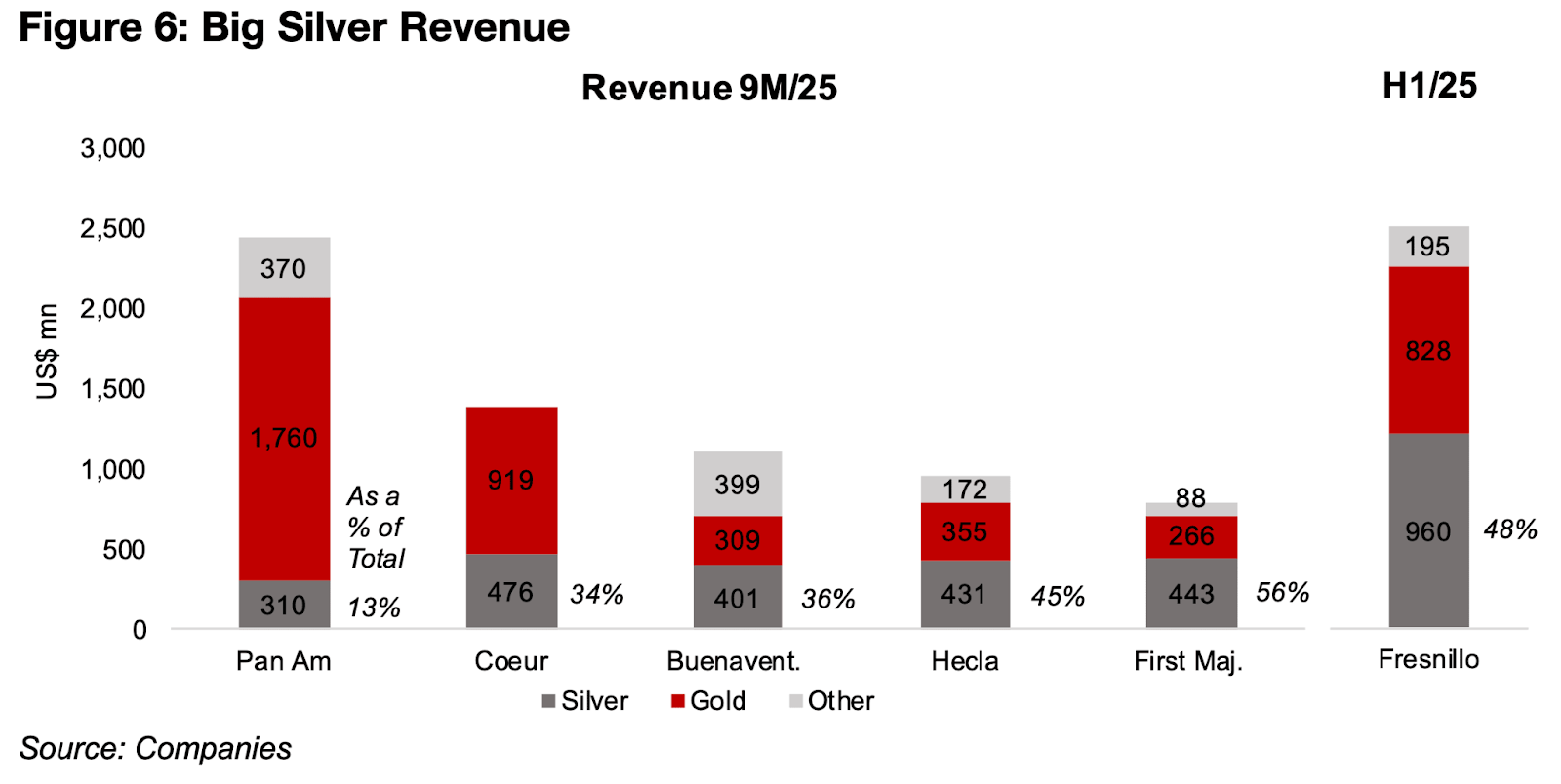

銀セクターの大手企業の中で、収益に占める銀の割合が50%を超えるのはファースト・マジェスティック(First Majestic)のみで、同社は56%と最も高い(図6)。フレスニロは半期決算のみの開示だが、2025年上半期の銀収益比率は48%、ヘクラ(Hecla)も同期間で45%と、いずれも過半数には届かなかった。

ブエンベンチュラ(Buenventura)とクール(Coeur)は今年9か月間の銀収益比率がそれぞれ36%と34%でほぼ同水準。パン・アメリカン・シルバー(Pan American Silver)に至っては13%にとどまり、収益の大半が金など他の金属によるものとなっている。

こうした構造を踏まえると、主要銀鉱株はいずれも金価格への感応度が高く、純粋な銀銘柄というより「金と銀のハイブリッド銘柄」と位置づけるのが妥当だ。これらの企業は銀ETFの構成比でも大きな割合を占めており、他の構成銘柄も金関連の収益が多いことから、銀ETF自体も金銀ミックス型のETFとして捉える必要がある。

図5:主要銀鉱会社の時価総額と価格パフォーマンス

図6:主要銀鉱会社の銀収益比率の比較

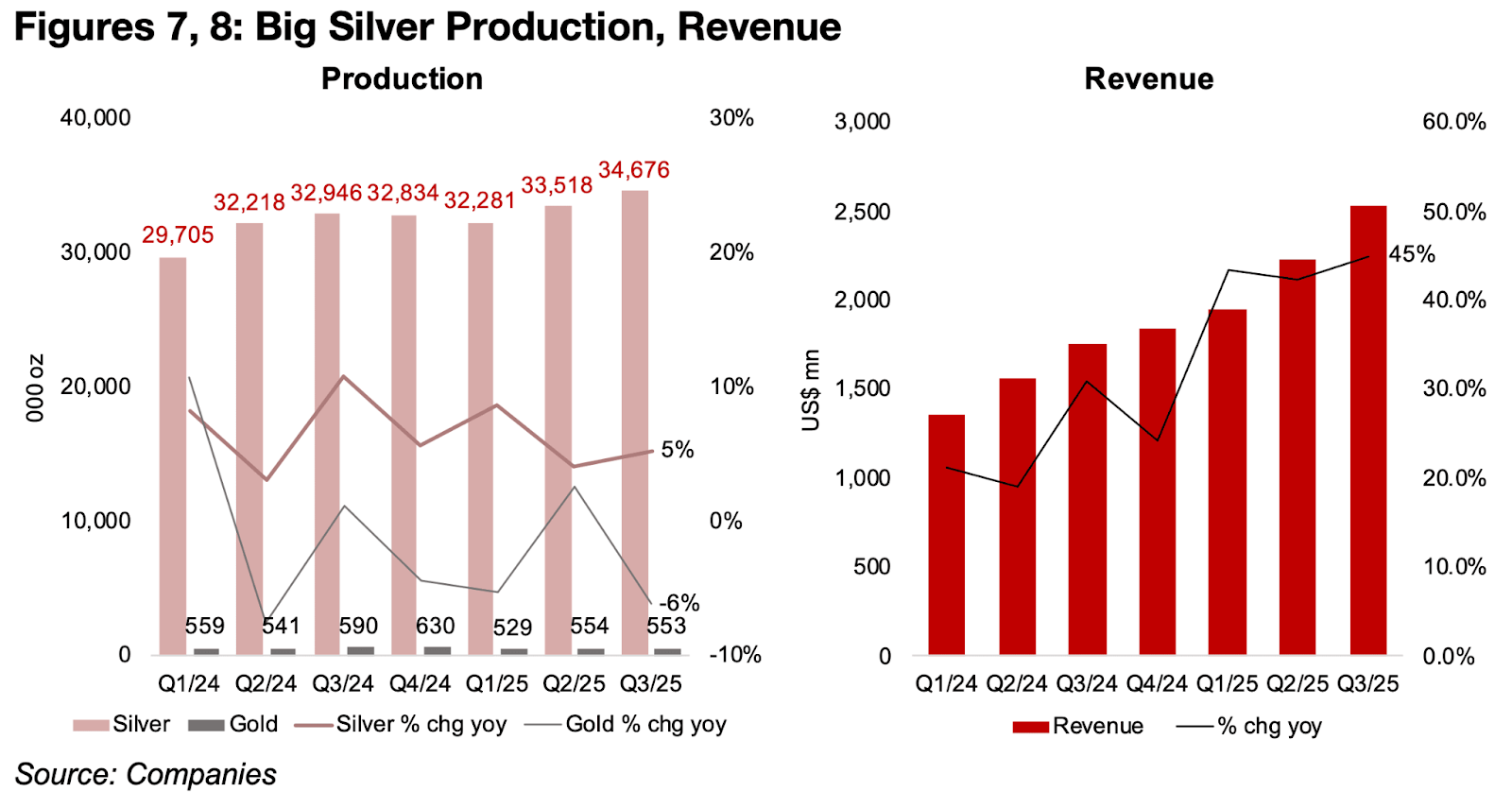

主要銀関連銘柄は、2025年第3四半期も堅調な業績を維持し、4四半期連続となる大幅な増益を記録した。銀の生産量は引き続き増加し、2025年第3四半期は前年同期比5%増となった一方、金の生産量は6%減少し、増産効果の多くが相殺された。

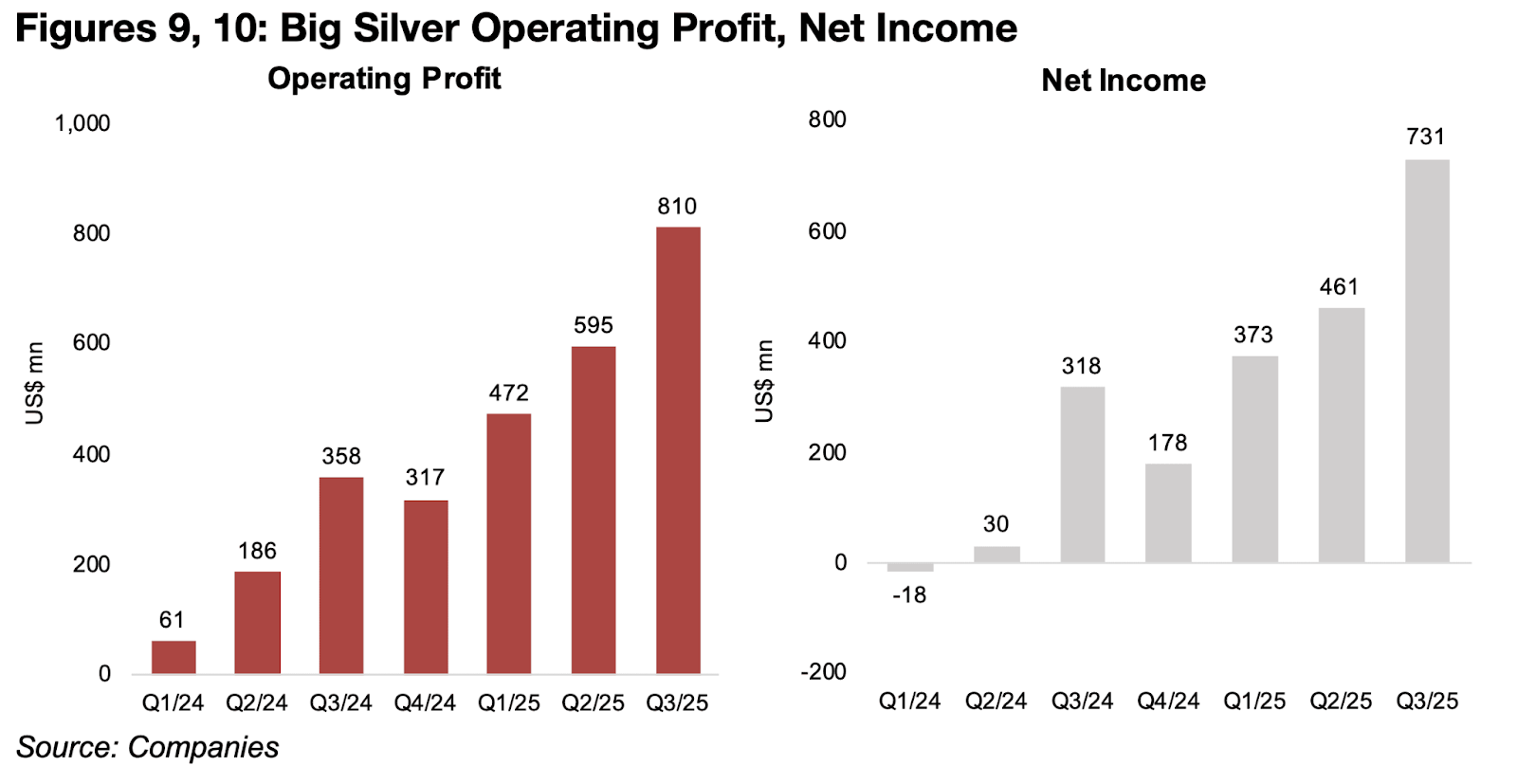

これらの企業にとっては、金の方が収益への寄与度が高いケースが多いため、実際には生産量ベースよりも金価格の動向の影響が大きい(図7)。しかし、今期は金・銀ともに金属価格の上昇が寄与し、生産量の伸びの鈍さを十分に補った結果、売上高は前年同期比45%増と、ここ数四半期で最大の伸びとなった(図8)。図9、10:大手銀鉱会社の営業利益と純利益図9、10:大手銀鉱会社の営業利益と純利益図9、10:大手銀鉱会社の営業利益と純利益

図7、8:主要銀鉱会社の生産動向と売上高推移

図9、10:大手銀鉱会社の営業利益と純利益

この力強い収益成長は、営業利益の急拡大にもつながった。営業利益は前四半期比で30%超、前年比では2倍以上へと増加している。これは、金属価格の上昇が、1オンス当たりの基礎コストの上昇を十分に吸収し、また上回ったためである(図9)。

この動きは純利益にも反映され、純利益は前四半期比で約60%増加し、2024年同期の水準を大きく上回った(図10)。2024年第1四半期の営業利益が低水準にとどまり、純利益がマイナスとなったのは、2023年通年で営業利益・純利益ともに赤字が続いた弱い環境を引きずったためである。

2023年は銀・金価格が企業の1オンス当たりコストを上回るほど強くなく、実質的な採算確保が難しかった。一方、収益性が明確に改善し始めたのは2024年第3四半期以降であり、価格上昇が収益・利益を押し上げる主要な転換点となった。

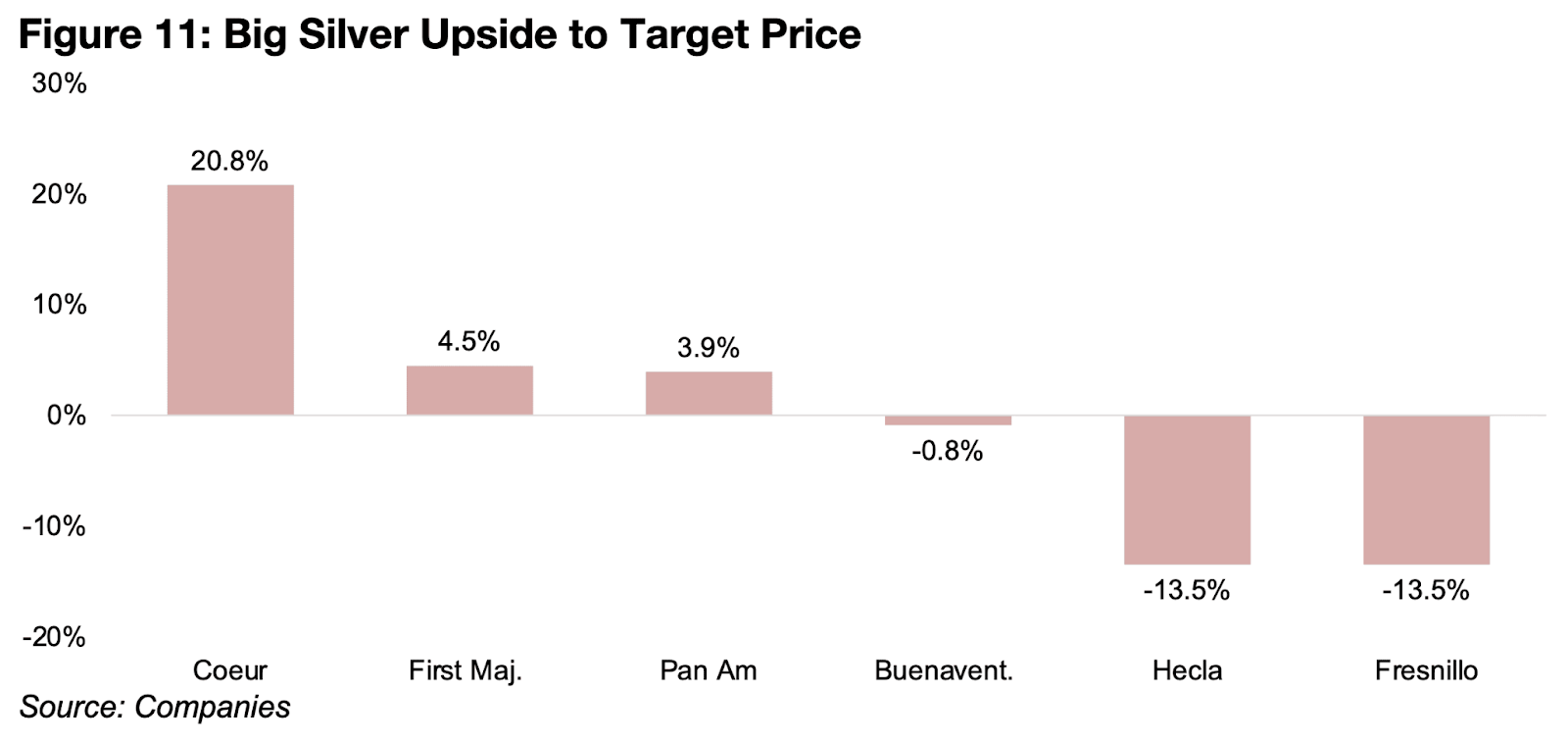

図11:主要銀行会社のターゲット価格に対する上昇余地

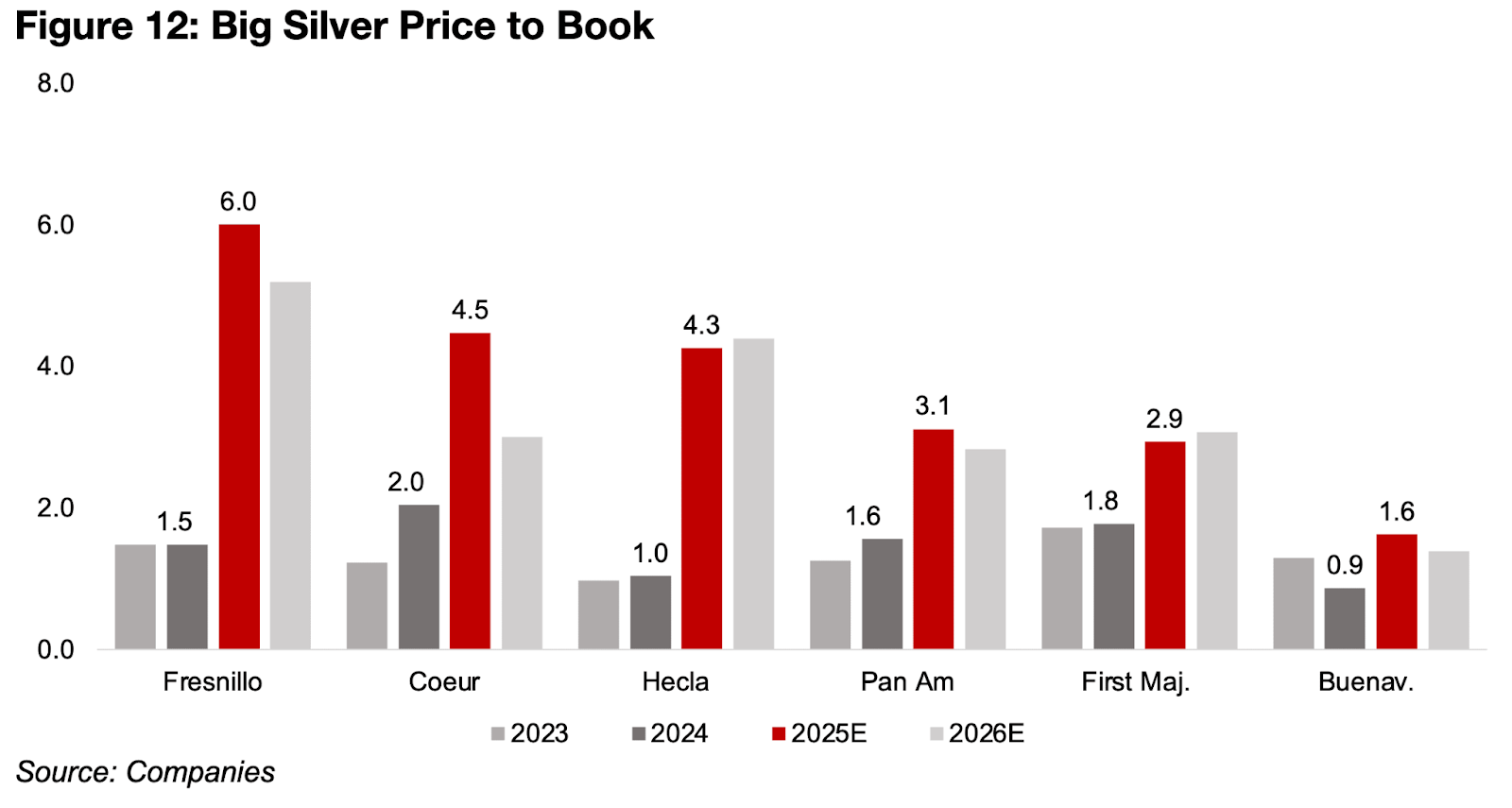

図12:主要銀鉱会社の株価純資産倍率(PBR)

大型銀関連銘柄の上昇によって、多くの企業の株価はコンセンサス目標株価に近づいてきた。現在、目標株価を大きく上回っているのはクールのみで、ファースト・マジェスティック、パン・アメリカン、ブエンベンチュラはいずれも目標値にほぼ到達している。一方、ヘルカとフレスニロについては、やや下落余地があるとの見方が示されている(図11)。

もっとも、このような強気相場では、アナリストが算出する目標株価が実勢の金属価格の上昇に追いつかないことがよくある。現在のコンセンサスに織り込まれている銀・金の想定価格は、直近の高値が今後も維持されることを前提にしているとは考えにくい。

しかし、もし大規模な金融緩和が長期化し、「経済リスクの顕在化による広範な景気後退」「地政学リスクの再燃」といった事態が発生すれば、金属価格が再び押し上げられる可能性は十分にある。

こうした新たなリスクシナリオが金属価格に織り込まれれば、アナリストの目標株価はさらに上方修正される可能性が高い。その場合、現在の株価から見ても、銀・金関連銘柄には再び大きな上昇余地が生まれるだろう。

金属価格が一服するかどうかは、世界の中央銀行が来年初めにかけて大規模な利下げサイクルを継続するかに大きく左右される。現時点では、この利下げ継続シナリオの可能性は非常に高いと見られる。

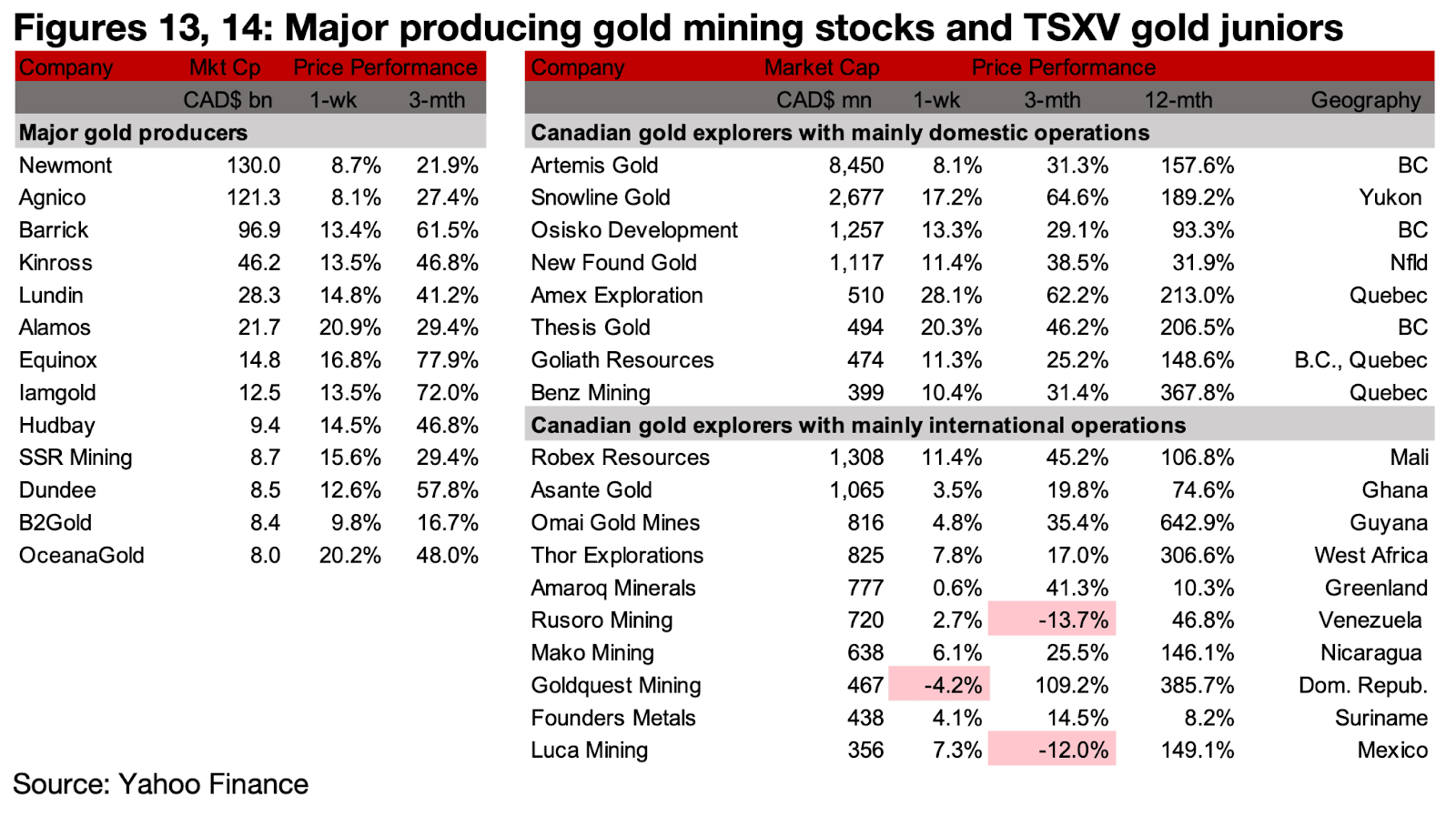

図13、14メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱株および国内中心のTSXV金鉱株は、今週も力強い上昇を見せ、10%を超える大幅高となった銘柄も多かった。一方、主に海外で事業を展開するTSXV金鉱株も概ね上昇したものの、上昇幅は国内勢に比べて控えめにとどまった(図13・14)。

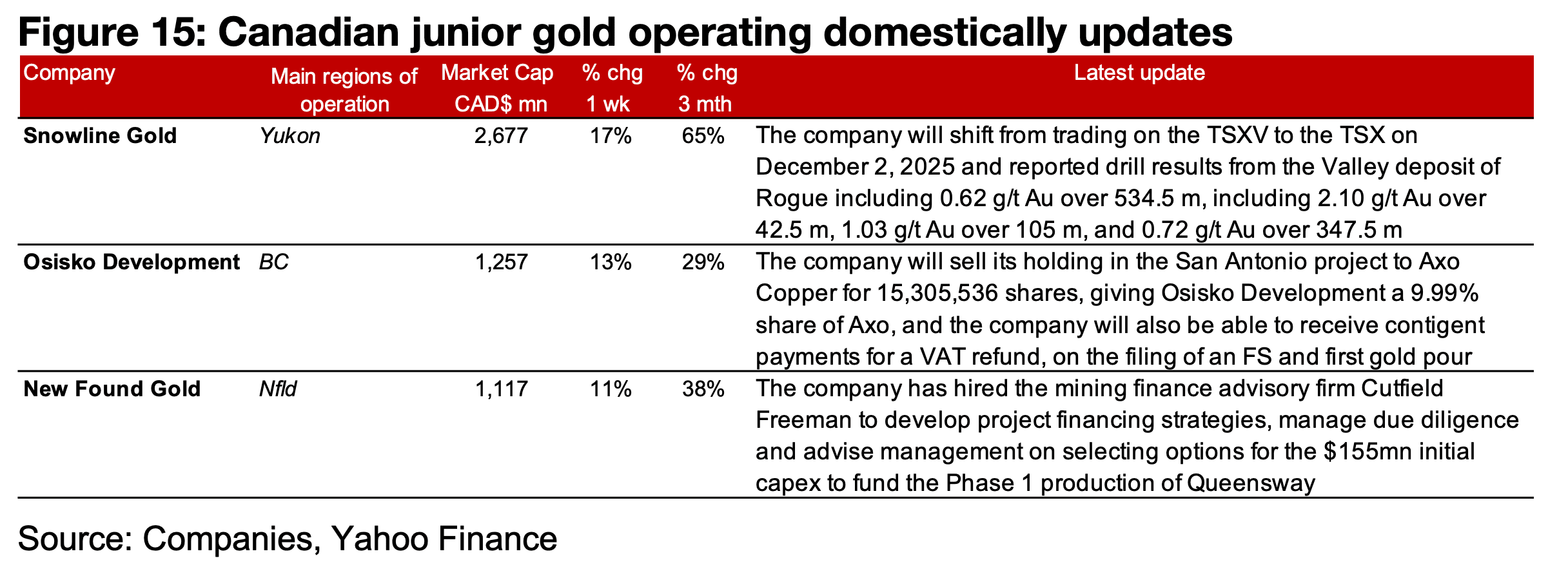

国内中心のTSXV金鉱株では、スノーライン・ゴールド(Snowline Gold) がTSXでの取引を開始、オシスコ・ディベロップメント(Osisko Development) はサンアントニオ資産の売却でアクソ(Axso)と合意、ニューファウンド・ゴールド(New Found Gold) はクイーンズウェイでの初期設備投資計画の策定に向け、財務アドバイザーを起用したといった動きが目立った(図15)。

海外中心のTSXV金鉱株では、マコ・マイニング(Mako Mining) がマウント・ハミルトン・ゴールド・シルバー・プロジェクト取得に向け、セイルフィッシュ・ロイヤルティ(Sailfish Royalty) と契約を締結、ゴールドクエスト(GoldQuest Mining) は米国OTC市場での取引開始を発表、ファウンダーズ(Founders Metals) はビジェイ・キルパラニ氏を取締役に任命、など、進展を示すニュースが続いた(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。