本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

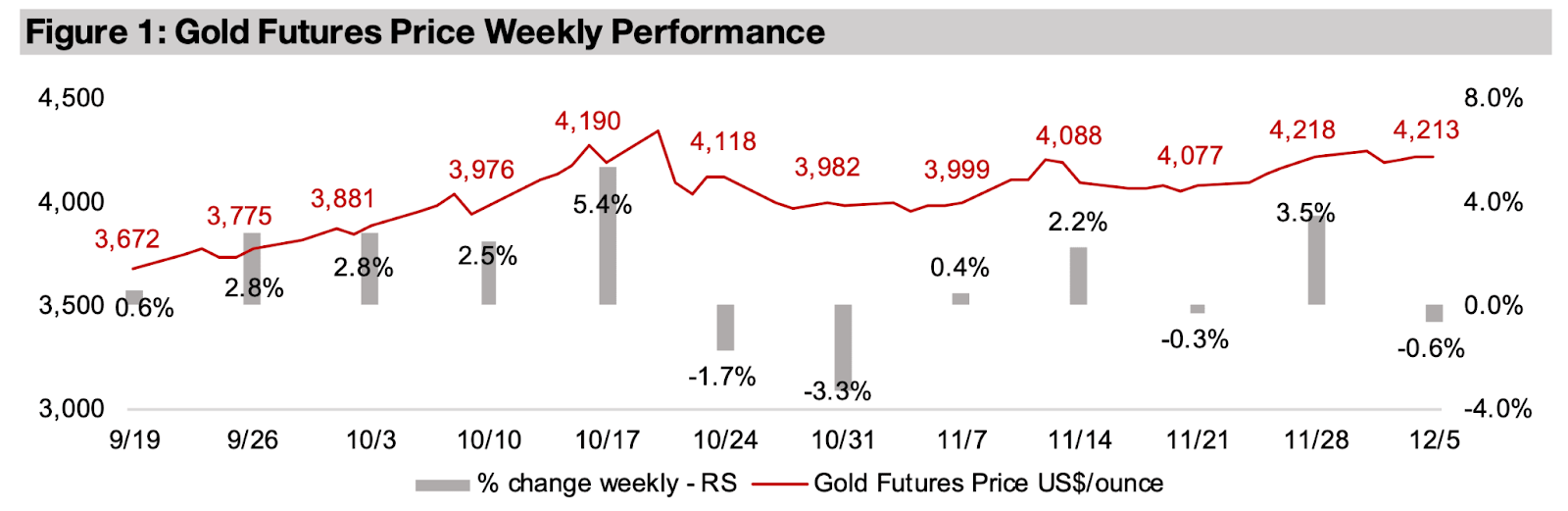

金価格は、米国の雇用統計の弱さが利下げ観測を強めた一方で、足元の上昇分がすでに織り込まれていたこともあり、週半ばの高値4239米ドルから0.6%の小幅な調整となり、1オンス当たり4213米ドルとなった。

銀と銅の在庫は地域間で典型的な分布バランスが崩れた状態が続いている。銅は米国の関税措置を受けて米国内で在庫が急増する一方、銀は不足分を補うため英国へ流入が進んでいる。また、中国では両金属の在庫が引き続き減少傾向にある。

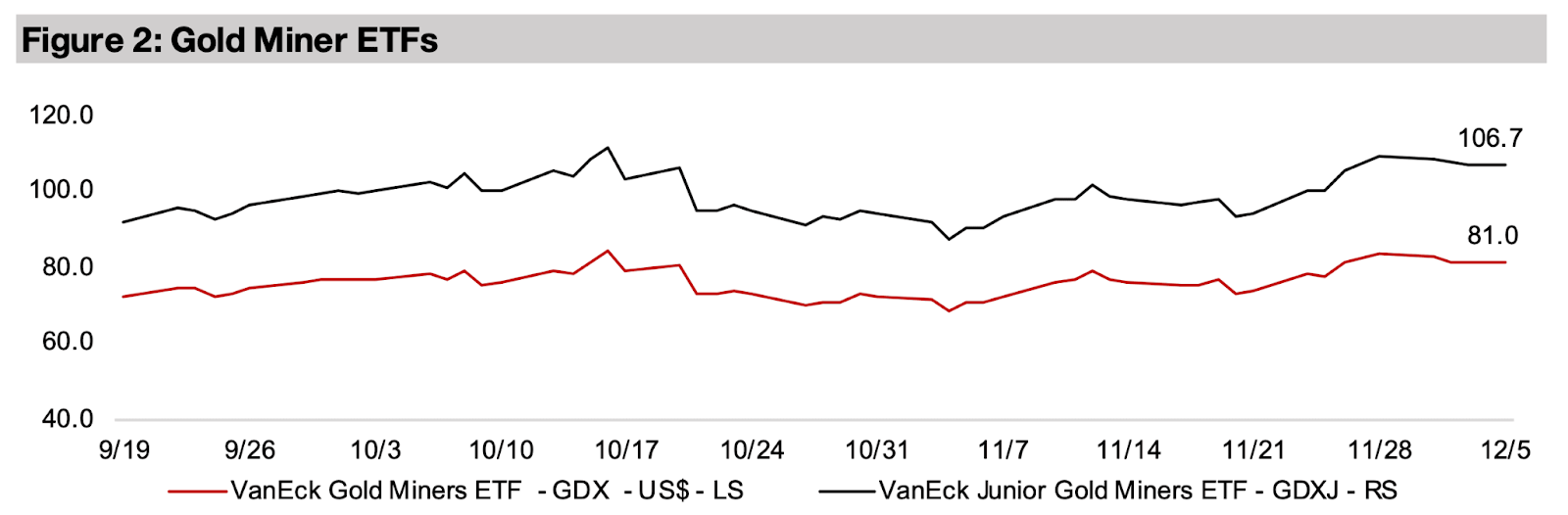

市場がリスクオンへ転換したことで金関連株は軟調となり、GDXは2.6%、GDXJは2.4%下落した。一方、グローバルなハイテク株の上昇を背景にS&P500は0.9%、ナスダックは1.8%上昇。しかし、防衛色の強い公益事業や生活必需品セクターはそれぞれ3.5%、3.7%と大きく売られる展開となった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

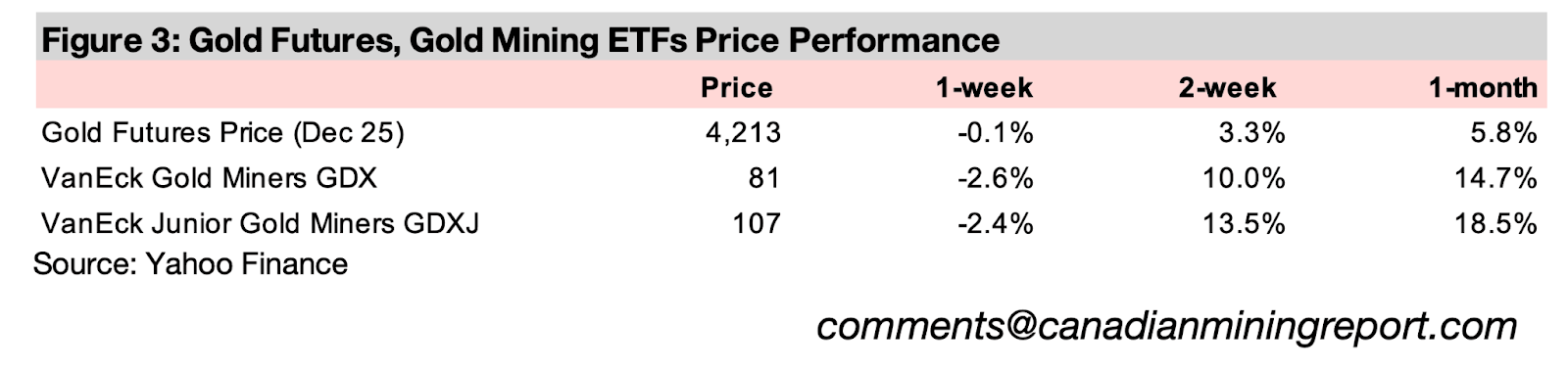

図3:金先物および金鉱株ETFの価格パフォーマンス

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.6%下落し、1オンスあたり4213ドルとなった。週半ばに付けた高値4,239ドルから反落したが、比較的弱い米国経済指標がFRB(連邦準備制度理事会)による2025年12月の利下げの根拠となった模様で、金価格の支援材料となる可能性が高い。

しかし、過去1ヶ月間の金価格の200ドル超の上昇は、利下げの可能性による上昇分を既に織り込んでいる可能性がある。FRBが追跡する主要なインフレ指標である米国個人消費支出(PCE)価格指数は、政府閉鎖による遅れの後、2025年9月の発表となった。

PCE指数は前年比2.8%上昇で市場予想を下回ったものの、中央銀行のインフレ目標2.0%を依然として大幅に上回っている。

米国の雇用統計は引き続き雇用の減速を示しており、2025年11月のADP雇用者数は3万2千人減で、市場予想の4万人増を大きく下回り、2025年10月の4万7千人増(上方修正後)からも減少した。今週発表された米国のレイオフ予想データも高水準を維持した。

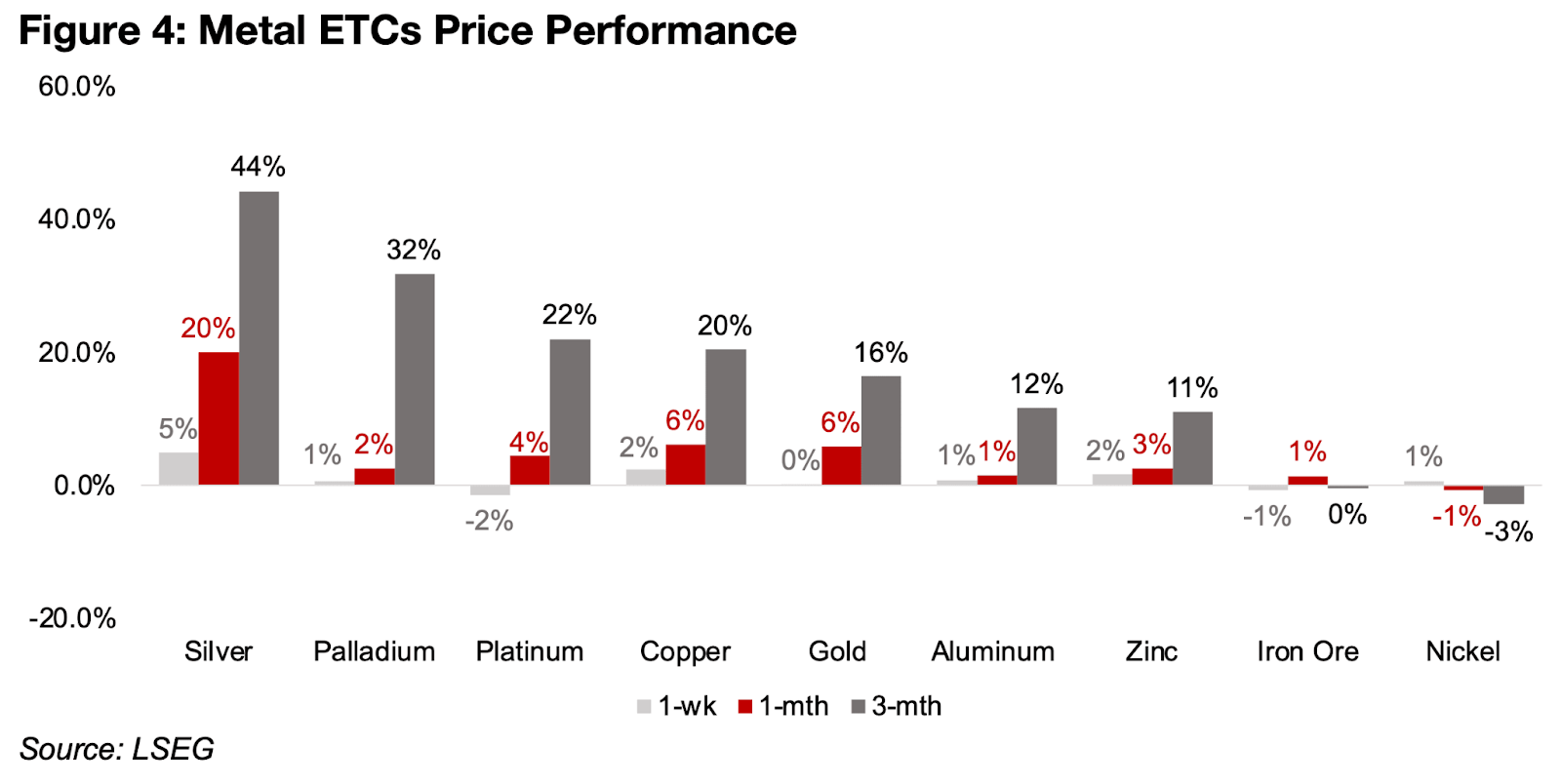

金価格のETCはわずか+ 0.1%と横ばいだった一方、銀は+4.8%と引き続き大きくアウトパフォームした。銅(+2.3%)、亜鉛(+1.6%)も堅調に推移し、プラチナは-1.6%と弱含み、その他の金属は1%未満の小動きにとどまった(図4)。

銀は過去1か月で+20%、過去3か月で+44%と主要金属を大きくリードしている。プラチナとパラジウムは直近1か月の上昇が鈍化(+2%、+4%)したものの、3か月ではそれぞれ+32%、+22%と金(+16%)を上回る伸びとなった。

銅も過去1か月で+6.1%、過去3か月で+20%と金(+5.8%、+16.4%)を上回っている。銀と銅の力強い上昇の背景には、世界の主要市場間で現物在庫の割合が大きく偏在し、需給が歪んでいる点が挙げられる。

図4:金属ETCの価格パフォーマンス

金関連銘柄は弱含みとなり、GDXは金価格の軟調を受けて2.6%、GDXJは2.4%下落した。これは、S&P500(+0.9%)、ナスダック(+1.8%)、ラッセル2000(+1.6%)といった主要株価指数が上昇した今週の相場環境を大きく下回る動きである。背景には、世界的なハイテク株の上昇があり、同セクターETFは3.1%上昇した。

また、今週の市場にはリスクオンの動きが広がり、FRBによる利下げ観測がその一因となった可能性が高い。リスク選好の強まりを反映するように、ビットコイン連動ETF(IBIT)は3.6%上昇した。金に加えて主要なディフェンシブセクターも軟調で、公益事業セクターは3.7%、生活必需品セクターは3.5%下落し、市場全体で“ヘッジ資産からの資金流出”が目立つ1週間となった。

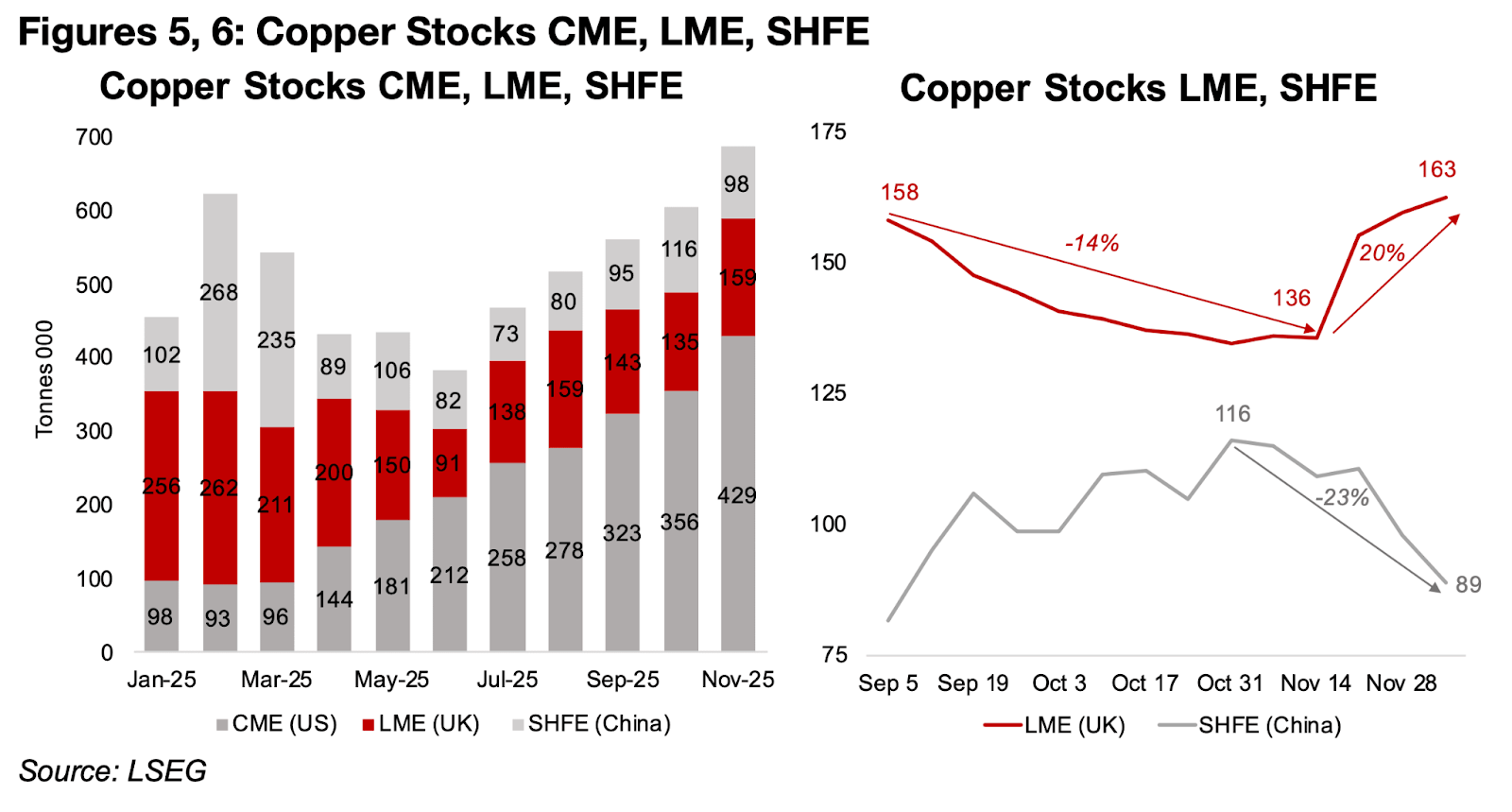

世界の銅在庫の通常の地域配分は大きく崩れており、その主因は米国CMEへの在庫シフトである。背景には、米国政府が検討している銅への追加関税により、米国内の購入コストが上昇するとの懸念があり、価格上昇に先回りした“在庫積み増し”が進んだことがある。

この動きは、2025年3月に米国が一部の銅製品への関税調査を開始したことに端を発し、その後、2025年8月に限定的ながら関税が導入されたことでさらに加速した。関税の範囲は市場が想定していたほど広くなかったものの、米国内の供給確保への不安は継続し、結果としてCME倉庫への在庫移動が続いている。

その結果、CMEが保有する世界の銅在庫の比率は、2025年3月の17.7%から、2025年11月には62.5%へ急騰した(図5)。歴史的には、LMEが主要な銅取引市場として平均50.9%の在庫を保有し、SHFEが28.0%、CMEは21.2%と最も小さなシェアだった。しかし、足元ではこの伝統的な構図が大きく崩れている。

図5、6:CME・LME・SHFE における銅在庫推移

過去2か月で米CMEに在庫が大きく流れたことで、LMEの銅在庫は2025年9月5日時点の15万8000トンから10月24日時点で13万6000トンへと14%減少した。しかしその後、LME在庫は反発し、12月5日時点では16万3000トン(+20%)まで回復している(図6)。

この回復は中国から英国への銅輸出の増加によるものとみられる。一方、中国のSHFE在庫は10月31日の11万6000トンから12月5日時点で8万9000トンへとわずか1か月強で23%減少した。

背景には、中国の製錬所が生産を削減している状況がある。製錬キャパシティの過剰により、処理費(TC/RC)が採算割れ水準まで低下しており、短期的に在庫を積み増せる余力は限られている。このため、中国から英国・米国への輸出余力も制約されやすく、両地域の供給タイト化が続く可能性が高い。

これらの供給ひっ迫は、世界第2位の銅鉱山であるグラスバーグ銅山が大規模な土砂崩れを受けて一部操業を停止し、生産量が減少したことで、さらに深まっている。当初、市場は2025〜2026年にかけて小幅な余剰を見込んでいたが、現在では均衡、もしくは不足に転じる可能性が指摘されており、これが銅価格の継続的な上昇圧力となっている。

需要面でも銅は堅調で、ここ数ヶ月のパフォーマンスは金を上回っている。これは、市場が年初に懸念していたスタグフレーション的な環境から徐々に離れつつあることを示唆する動きである。

以前は、金だけが上昇し銅が出遅れていたため、市場は「インフレ率は上昇しても、実体経済の成長につながらない」と判断していた。しかし現在、金と銅が同時に上昇している状況は、「金融緩和 → 経済成長(世界GDP押し上げ)」という一般的な市場の連想が再び働き始めていることを反映している。

ただし、銅需要を支えている最大のドライバーは依然としてAI関連投資(特にデータセンター向け)である。この分野の成長がどこまで持続可能かについては、市場関係者の間で慎重な見方も強まっており、長期的に構造的需要が続くかは引き続き注視する必要がある。

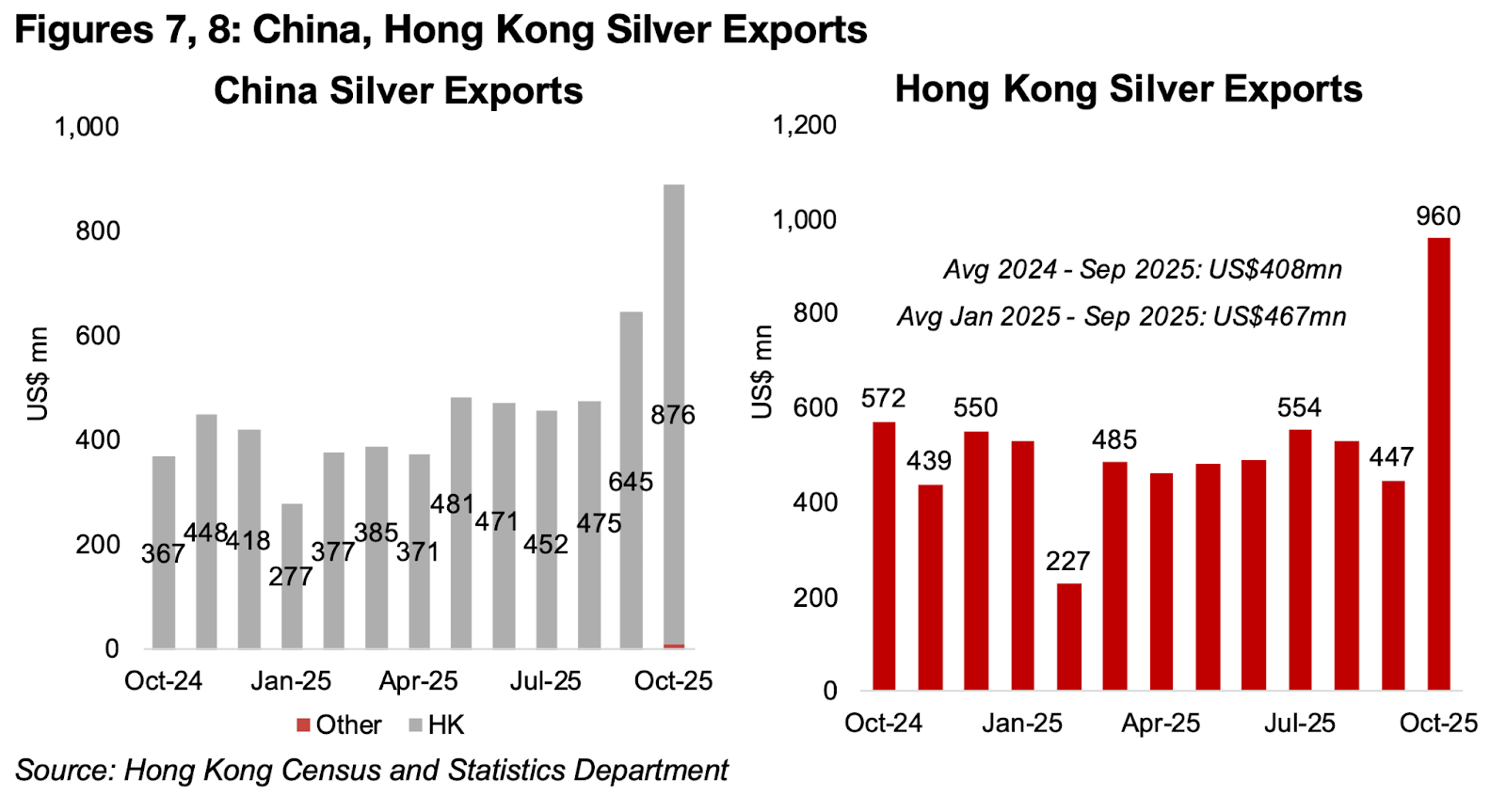

世界的な銀不足も続いており、この2ヶ月で銀価格は2度の急騰を見せている。背景には、5年連続の供給不足があり、今年は供給がわずかに増えると予測されているものの、依然として需要の増加ペースが供給を上回る見通しである。その結果、過去1年間、英国における現物銀在庫は圧迫されており、最近の銅と同様に、中国からの輸入が英国の不足分を補う主要要因となってきた。

ただし、中国は銀を世界市場へ直接輸出しているわけではなく、実際の輸出の99%以上が香港経由である(図7)。銀市場の歪みを示す兆候はすでに数ヶ月前から表れており、特に中国の銀輸出の急増に顕著である。

2024年10月〜2025年8月まで、中国の香港向け銀輸出額は月平均4億1100万米ドルに過ぎなかった。しかし、2025年9月には前月比64%増の6億7,500万米ドルへ急増し、10月にはさらに前月比30%増の8億7600万米ドルへと拡大した。こうした急激な輸出拡大は、国際市場における銀需給のひっ迫が深刻さを増していることを示すものである。

中国から香港への銀輸出の急増は、最終的に香港から世界全体への銀輸出額の大幅な拡大につながった。2025年10月の香港の銀輸出額は9億6000万米ドルに達し、2024年〜2025年9月の平均である4億800万米ドル、さらに2025年1月〜9月の平均4億6700万米ドルの2倍以上となった(図8)。

また、2025年11月下旬から12月上旬にかけて見られた銀価格の急騰は、英国における現物在庫の大幅な不足が主因である。このため、2025年11月および12月には、英国の在庫不足を補う形で中国および香港から英国への銀輸出が再び増加する可能性が高いと考えられる。

図7、8:中国と香港の銀輸出額

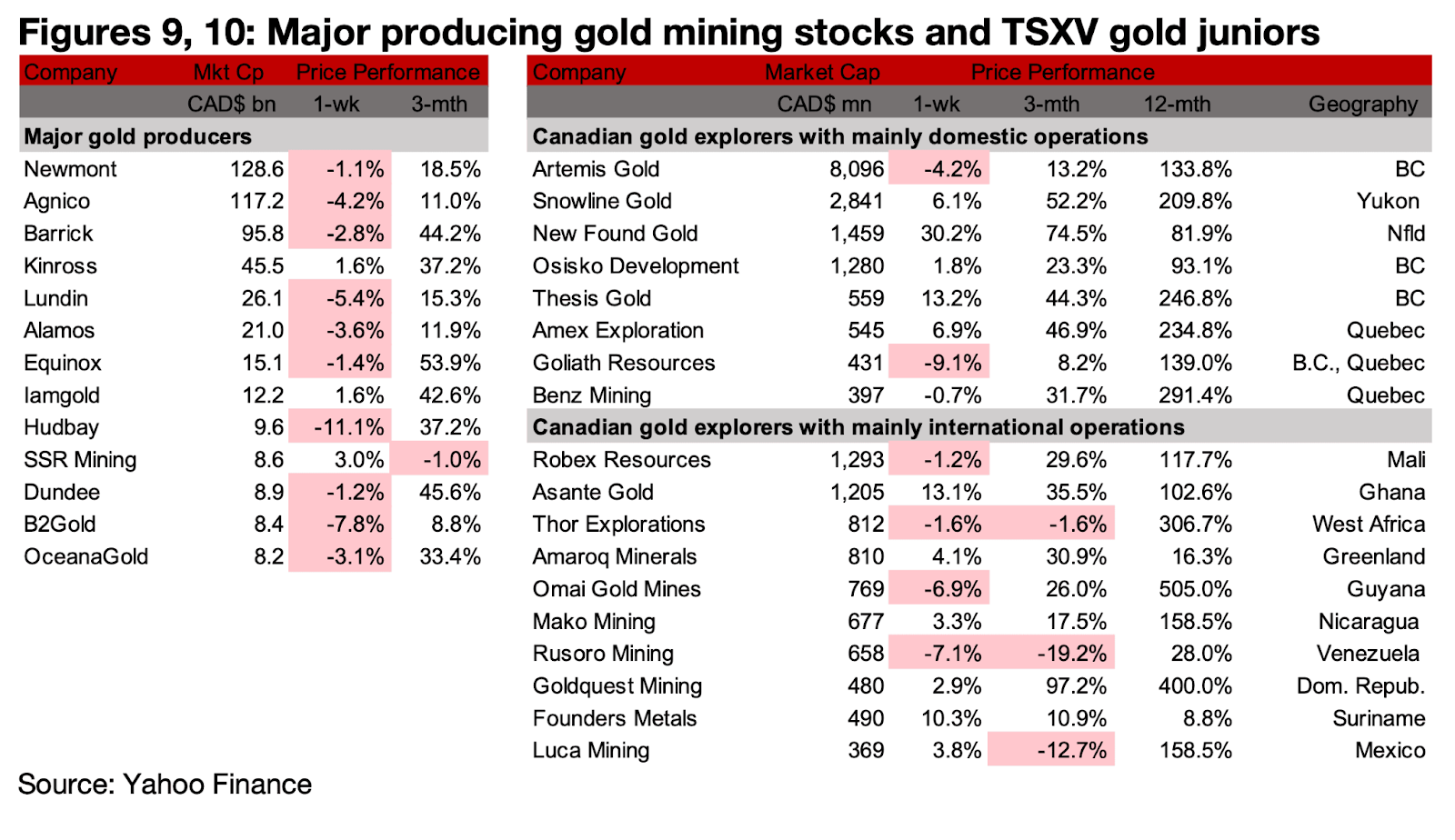

図9、10:メジャー金鉱株とTSXVのジュニア金鉱株

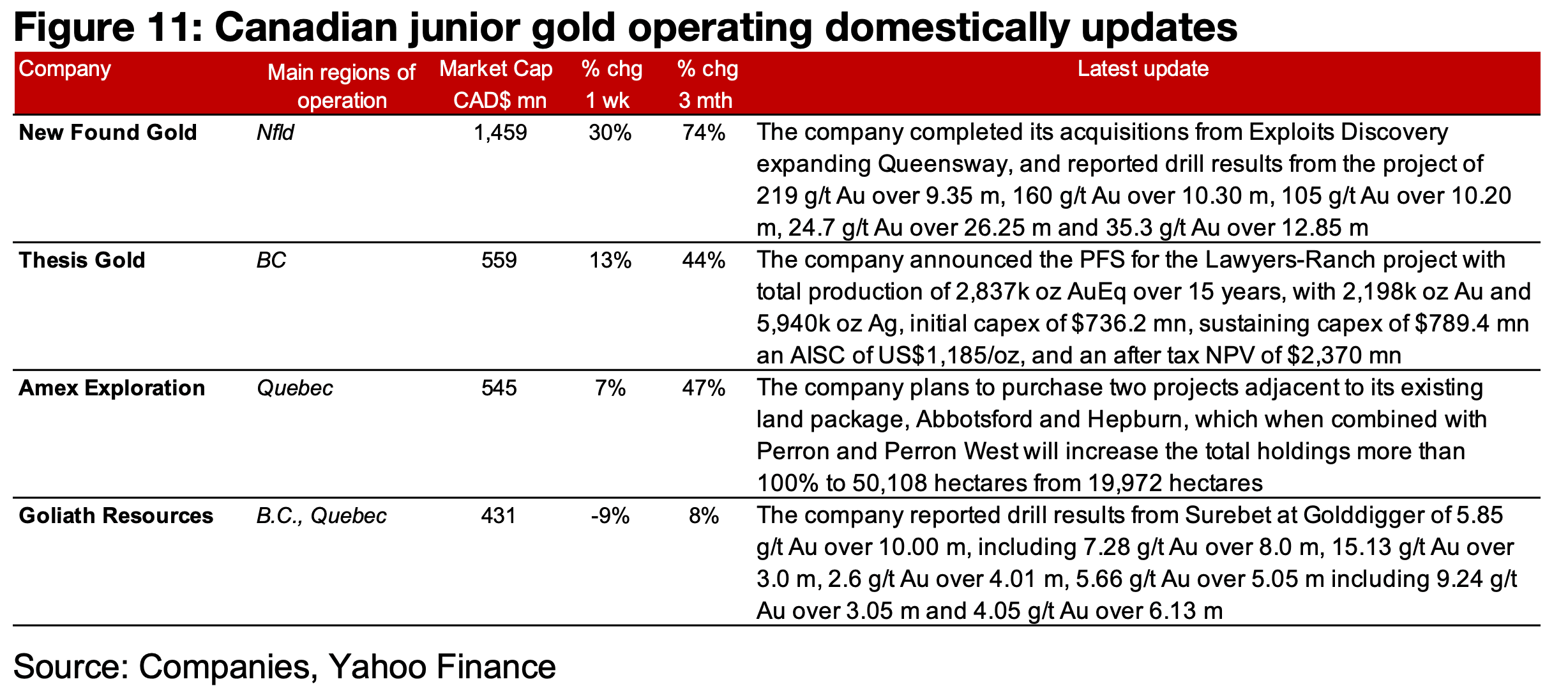

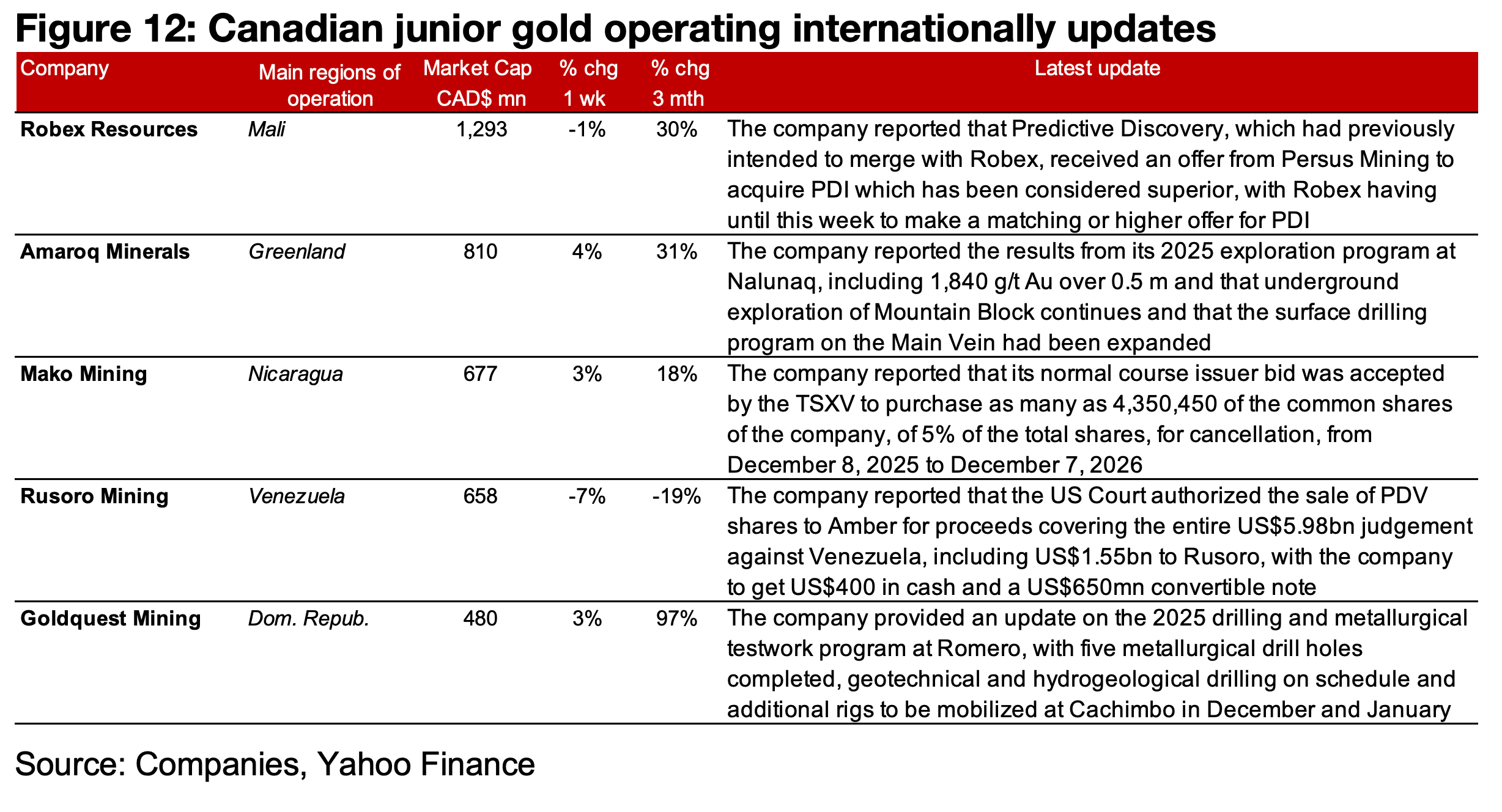

TSXV上場の金鉱株のうち、主に国内プロジェクトを手掛ける企業では、ニュー・ファウンド・ゴールド(New Found Gold)がエクスプロイツ・ディスカバリー(Exploits Discovery)からの買収を完了し、テーシス・ゴールド(Thesis Gold)がローイヤーズ・ランチのPFSを発表した。アメックス・エクスプロレーション(Amex Exploration)は2つの鉱区の取得を計画し、ゴライアス・リソース(Goliath Resouces)はシュアベットの掘削結果を報告した(図11)。

図11:カナダ国内におけるジュニア金鉱会社の最新情報

図12:カナダの海外展開ジュニア金鉱会社の最新動向

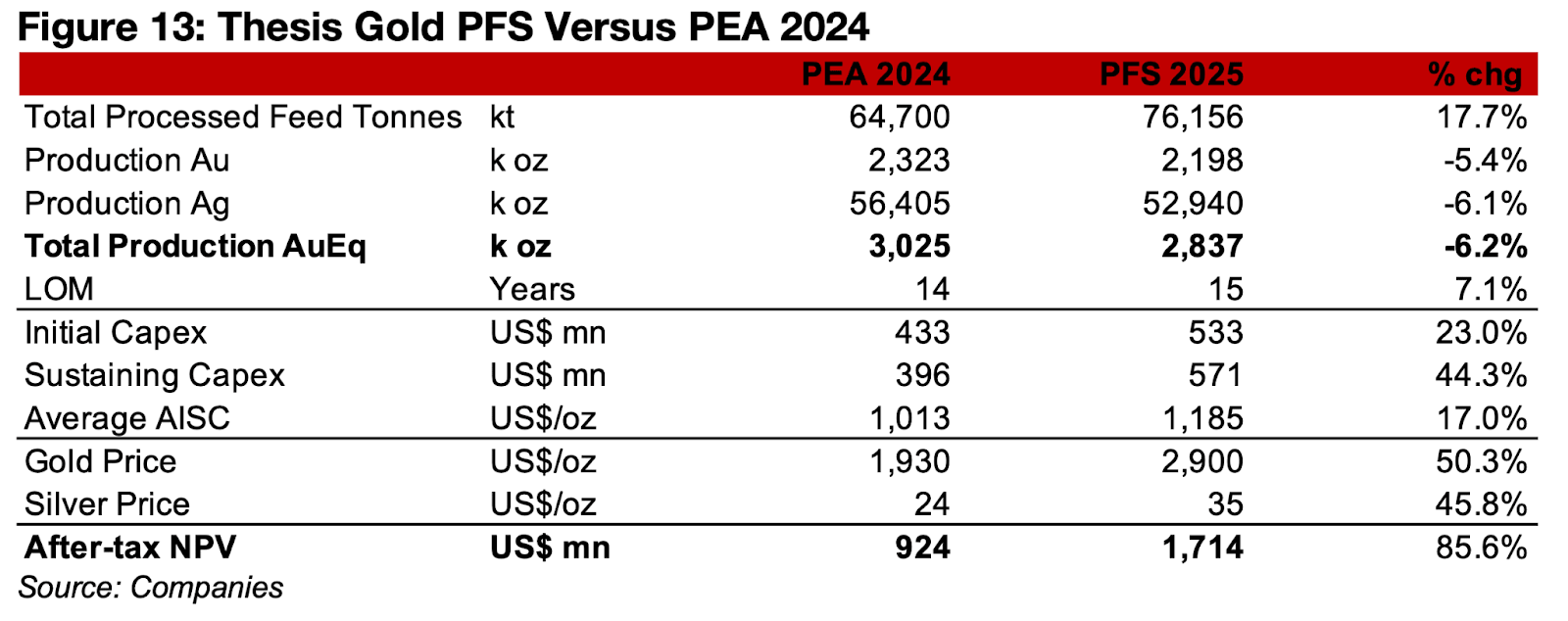

テーシス・ゴールドがLawyers–Ranchプロジェクトの新たなPFS実現(予備的実現可能性調査)を発表した。NPVは17.1億米ドルとなり、以前のPEA(予備的経済性評価)(9.24億米ドル)から156.4%増と大幅に改善している(図13)。

今回のNPV上昇は、主に金と銀の価格前提が大きく上方修正されたことが要因である。金価格の前提は2900米ドル/oz(従来比+50.3%)、銀価格は35米ドル/oz(同+45.8%)と、現在の市況を反映した水準に見直された。

一方、生産量はむしろ減少している。総生産量は283.7万オンス(AuEq)で、PEA比6.2%減。内訳を見ると、

金:219.8万オンス(-5.4%)

銀:5294万オンス(-6.1%) となっており、生産プロファイルはやや縮小した格好である。

操業年数は14年から15年に延長。

コスト面では、

と全体的にコスト上昇が進んでいる。

金銀価格の見通し改善がNPVを大きく押し上げた一方で、生産量縮小とコスト上昇という懸念材料も残る結果となった。

図13:2024年におけるテーシス・ゴールドのPFSとPEAの比較

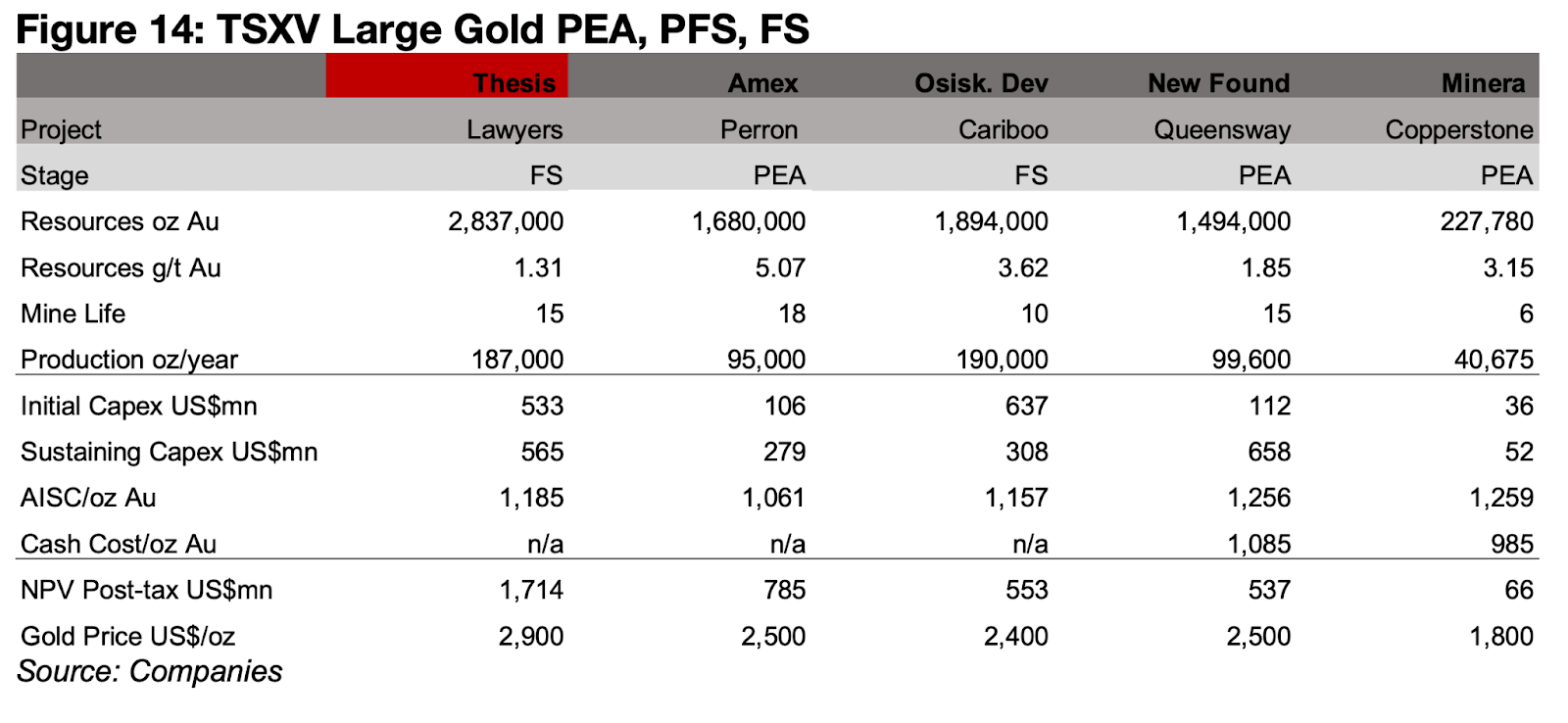

図14:TSXV上場の大型金鉱山プロジェクトのPEA、PFS、FS

Lawyers-Ranchプロジェクトは、総資源量280万オンス、PFSベースの純現在価値(NPV)が17.1億米ドルと、TSXVにおける主要な金鉱開発案件の中で最大規模の一つとなる見通しである。先週TSXへ上場したスノーライン・ゴールドのRogueプロジェクトが以前は最大であったが、本件はそれに匹敵する規模となる(図14)。

一方で、Lawyers-Ranchの平均品位は1.31 g/t Auと、TSXV主要開発企業群の1.85〜5.07 g/t Auと比較すると低い水準にある。ただし、初期設備投資は同規模のプロジェクト群と比べて比較的抑えられており、AISCは主要開発企業の中央値付近に位置する。

注目すべき点として、同プロジェクトは金価格前提を2900米ドルと、他のTSXV主要案件より大幅に高く設定していることである。ミネラ・アラモスを除けば、他の開発案件の想定価格は1800米ドル前後であり、これがNPVの上振れ要因となっている。

Lawyers-Ranchは、ブリティッシュコロンビア州北東部のトゥードゴン地区に位置し、近隣にはフリーポート・マクモラン(Freeport McMoran)/アマーク・リソース(Amarc Resources)、センターラ・ゴールド(Centerra Gold)、オーロラ(Aurora)、TDGゴールド(TDG Gold)のプロジェクトが集積している(図15、16)。地域全体として探鉱・開発が活発なエリアであり、インフラ・技術・労働力面のシナジーも期待される。

図15、16:テーシス・ゴールドのプロジェクトの場所

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。