本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

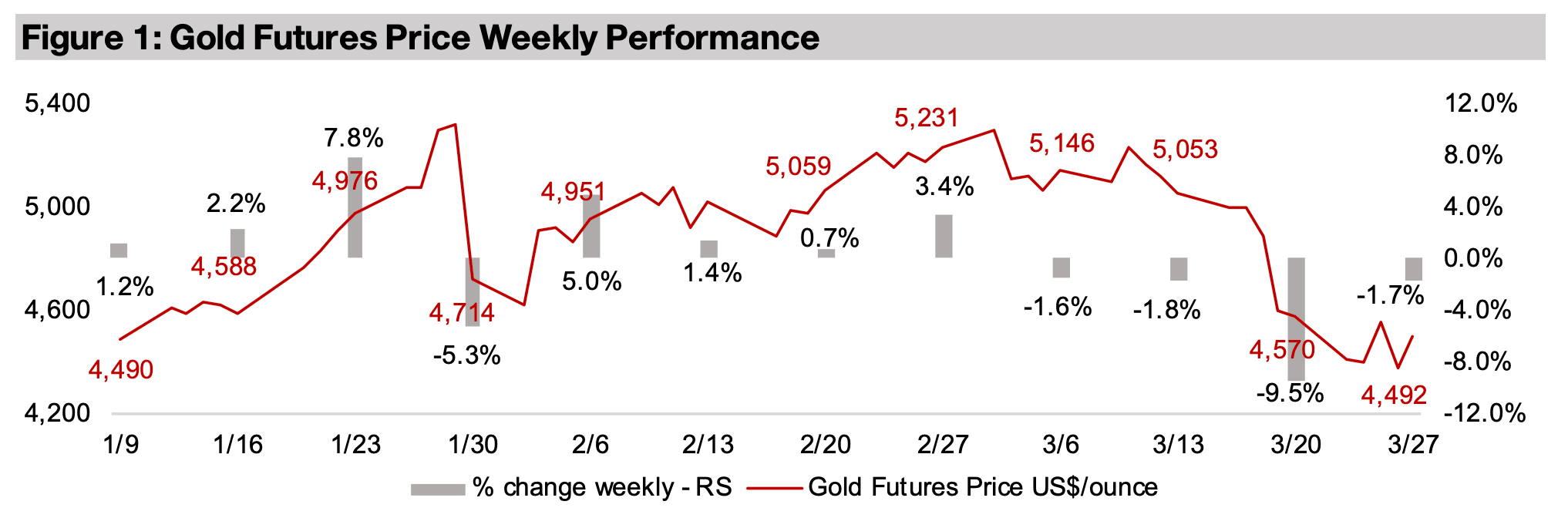

金価格は1.7%下落し、1オンスあたり4,492ドルとなった。先週は9.5%という過去20年間で最大の下落幅を記録したものの、今週の値動きは比較的穏やかであった。市場としては、原油価格の下落とインフレ率の上昇に伴う金利上昇の可能性を織り込んでいるように見える。

今回の鉱業セクターの調整で最も影響を受けたのは、2025年後半から2026年初頭にかけて市場に参入した投機筋である。一方、2025年9月時点で主要な金属・鉱業ETFに投資していた投資家は、依然として大きな含み益を維持している。短期の投機と中長期の投資で明暗が分かれた格好だ。

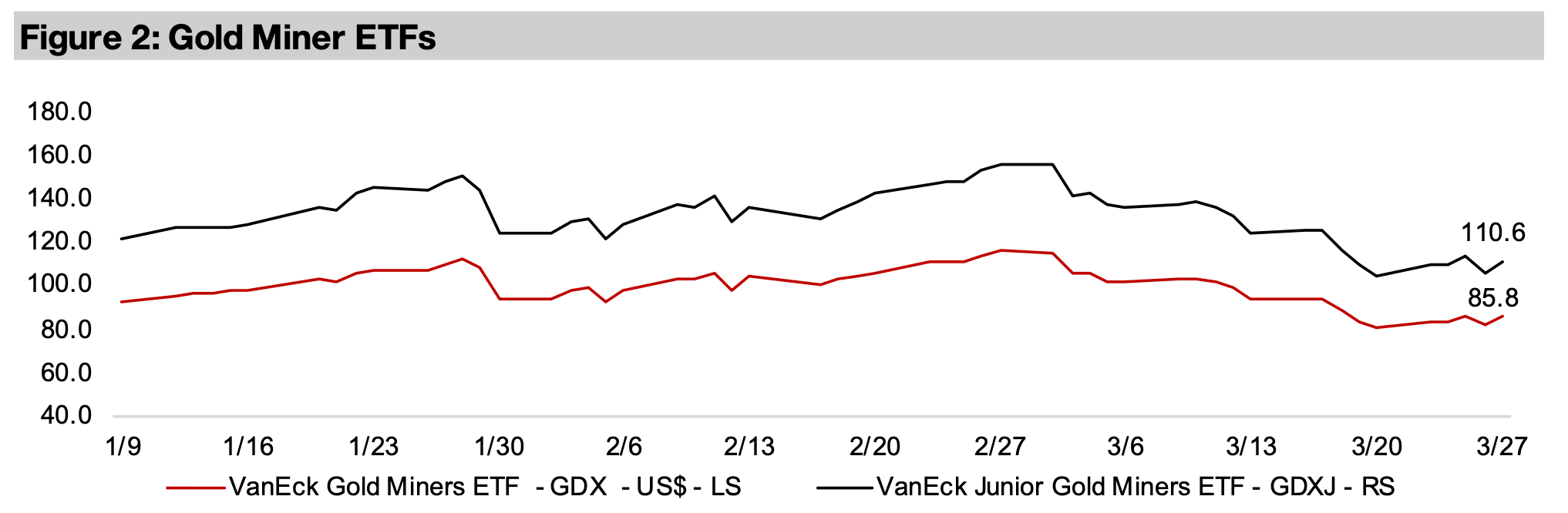

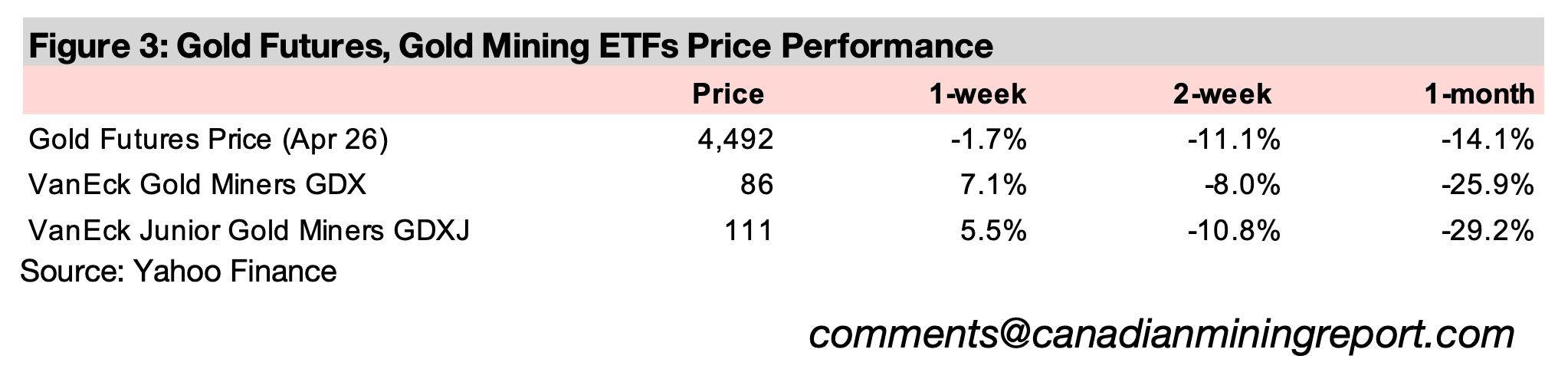

金価格が軟調に推移する中、金鉱株は反発の動きを見せた。金鉱株ETFのGDXは7.1%高、ジュニア金鉱株ETFのGDXJは5.5%高となり、過去3週間で30%超の下落からの巻き戻しが進んだ。同期間にS&P500指数が3.3%下落したのと比較すると、金鉱株のアウトパフォーマンスが際立っている。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は前週に9.5%急落し、ここ数十年で最悪クラスの下げを記録した後も下落が続き、最終的に1オンスあたり4,492ドル(前週比-1.7%)となった。一方で銀は横ばい、プラチナとパラジウムはそれぞれ+4.4%、+1.9%と反発。非鉄金属も持ち直し、銅は+2.3%、アルミニウムは+2.5%上昇、鉄鉱石は横ばいとなった。

株式市場は引き続き軟調で、S&P 500は-3.3%、ナスダックは-4.8%と下落したが、金関連株はこれに逆行する動きを見せた。GDXは+7.1%、GDXJは+5.5%と上昇し、金価格の下落にもかかわらず相対的な強さを維持している点は注目に値する。

今回の金価格の急落は、中東情勢の緊張による原油価格上昇→インフレ懸念の再燃→FRBのタカ派姿勢維持というマクロ要因が直接的な引き金となったと考えられる。しかし、より本質的な背景としては、2025年12月〜2026年1月にかけて流入した投機資金の巻き戻し(ポジション解消)が挙げられる。

実際、金属・鉱業関連ETFは2026年2月時点で既に下落基調に入っていたが、多くの投機筋はポジションを維持していた可能性が高い。その後、2026年3月を通じた価格調整の中で、これらの資金が段階的に市場から撤退したことで、今回の急落が加速したとみられる。

2025年後半から2026年前半にかけて、このセクターに流入した短期的なトレーダーは、今回の急落によって大きな損失を被った可能性が高い。一方で、わずか6ヶ月の保有期間であっても中長期視点で投資していた層は、依然として大きなリターンを維持している。

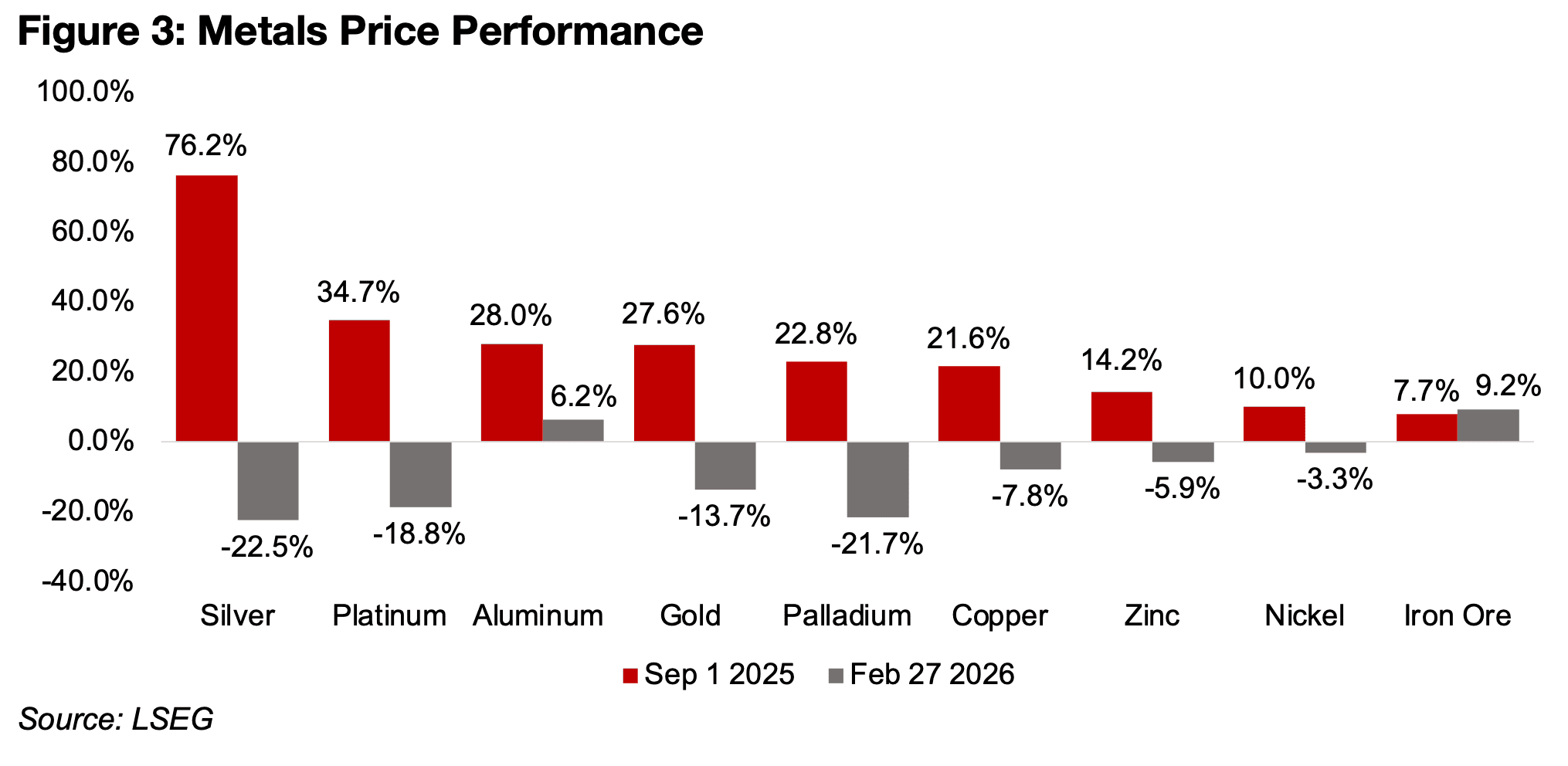

実際、金価格は中東情勢の緊張が高まる前の最終取引日(2026年2月27日)から-14%下落しているものの、2025年9月以降では依然として+28%の上昇となっている(図3)。さらに、2026年2月初旬のピーク時点では、2025年9月比で+50%という急騰を記録していた。

この上昇スピードは確かに急激ではあるが、歴史的に見れば異常な水準ではない。むしろ、今回の下落は過熱した上昇局面に対する自然な調整と捉えることもできる。

一方で、より極端な値動きを見せたのが銀である。2025年9月から2026年1月下旬の高値までに+170%という急騰を記録した後、戦争開始以降は-23%下落。しかし、それでも6ヶ月間で+76%と、依然として大幅な上昇を維持している。

図3:金属価格のパフォーマンス(2025年9月1日、2026年2月27日)

プラチナとパラジウムも今回の上昇局面で大きな値動きを見せたが、銀と比べるとその規模は限定的だった。2025年9月からピーク時までの上昇率はそれぞれ+97%、2026年1月下旬時点でも+89%と、高いリターンではあるものの、銀の急騰には及ばない。

一方、非鉄金属はより安定した上昇トレンドを維持しており、銅とアルミニウムは約+30%、鉄鉱石はピーク時でも+10%未満の上昇にとどまった。今回の調整によってセクター全体のセンチメントは悪化しているものの、6ヶ月前から保有している投資家にとっては依然として十分に利益の出ている水準であり、現在の弱さは主に投機的な高値との比較によって生じている。

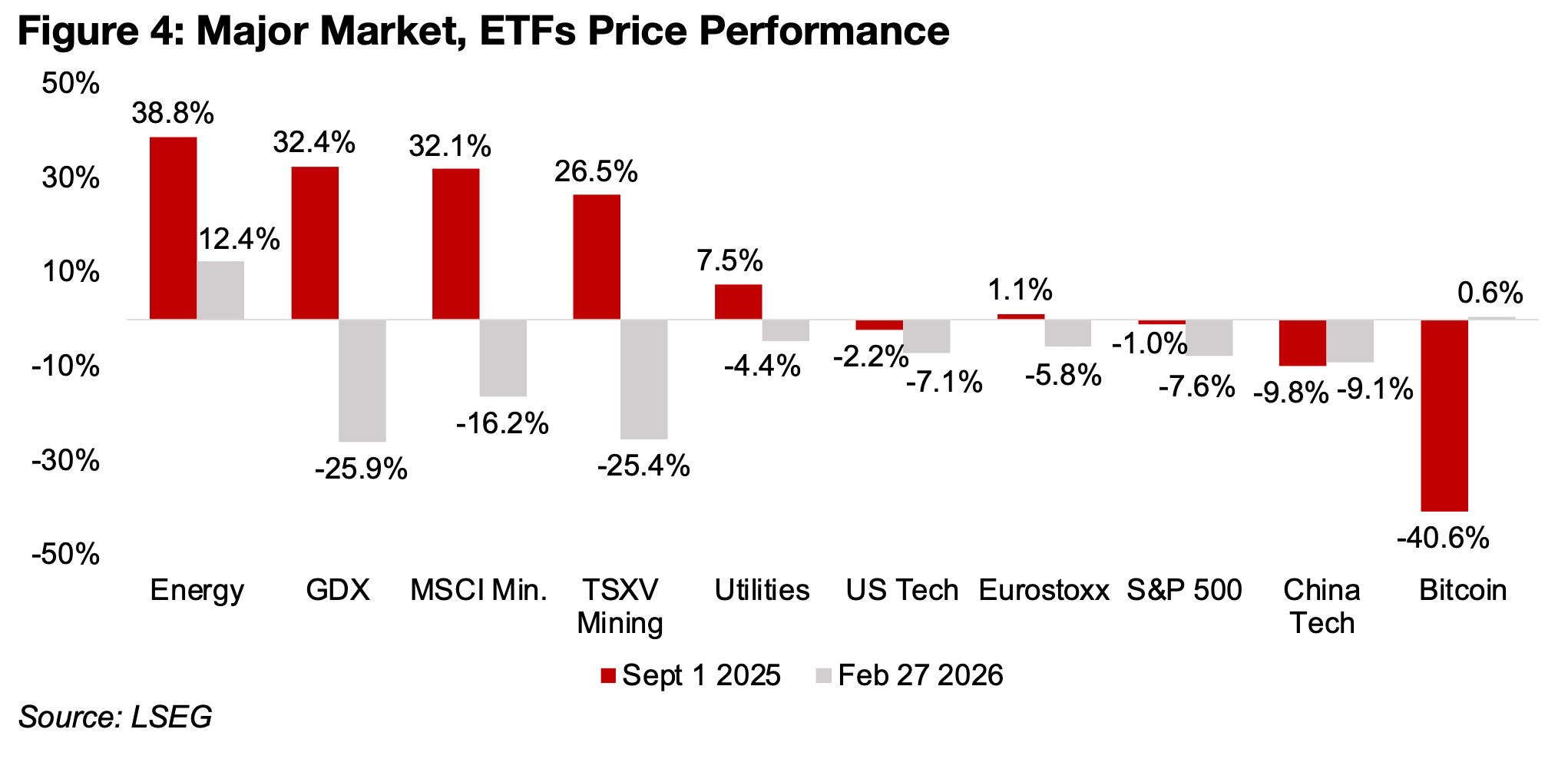

主要な鉱業株ETFも同様の構図を示している。金鉱株のGDX、鉄鉱石・銅に重点を置くPICK MSCI Mining and Metals ETF、TSXV Mining Indexはいずれも2026年3月以降に16%〜26%下落したが、2025年9月以降では依然として+26%〜+34%と大幅な上昇を維持している(図4)。

これに対し、主要株式指数のパフォーマンスは限定的で、S&P 500は2026年3月以降-7.6%、Euro Stoxxは-5.8%下落。過去6ヶ月ではそれぞれ-1.0%、+1.1%とほぼ横ばいにとどまり、鉱業株のパフォーマンスを大きく下回っている。

また、ハイテクセクターは直近の下落幅こそ比較的軽微(米国-7.2%、中国-9.1%)だが、過去6ヶ月ではそれぞれ-2.2%、-9.8%と、こちらも鉱業セクターに対して明確に劣後している。

図4:主なマーケット、ETFの価格パフォーマンス(2025年9月1日、2026年2月27日)

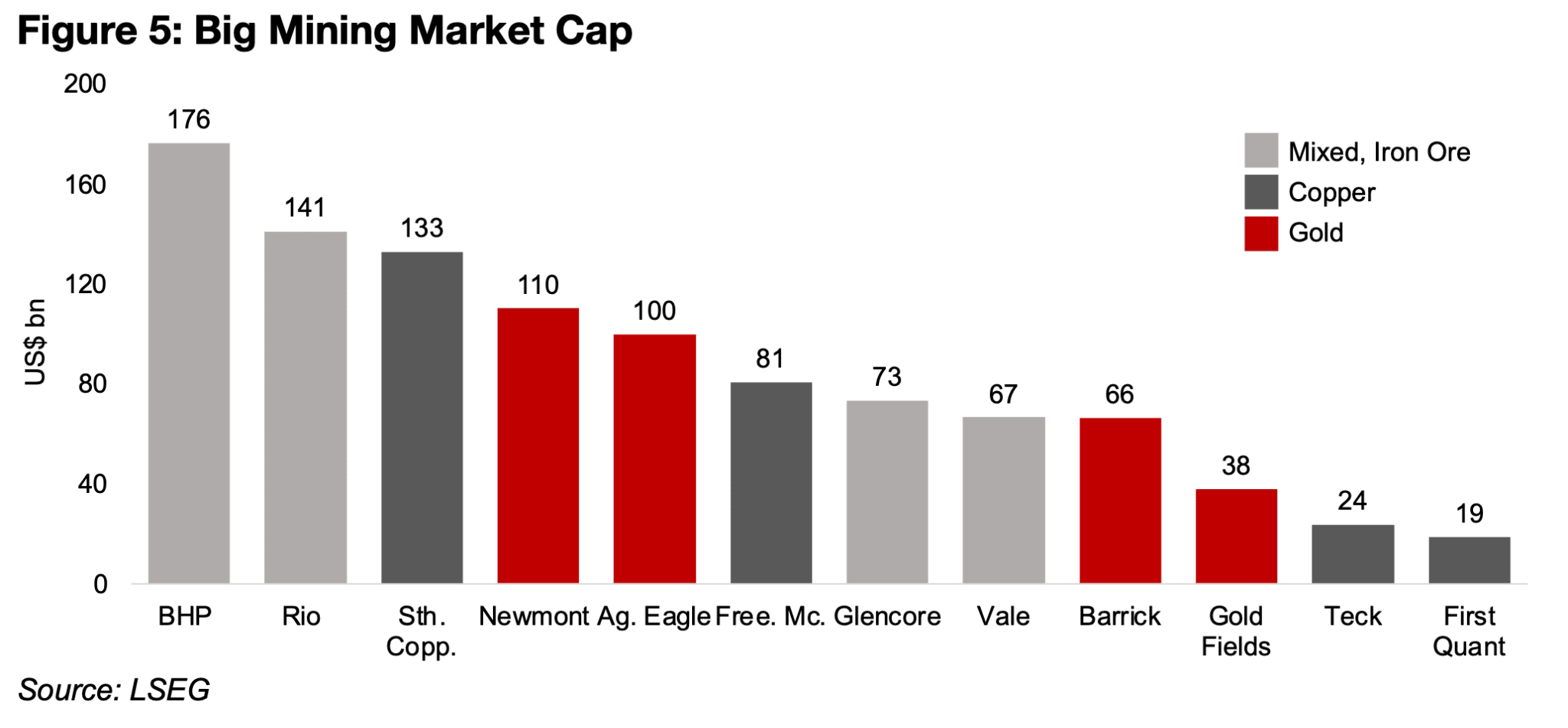

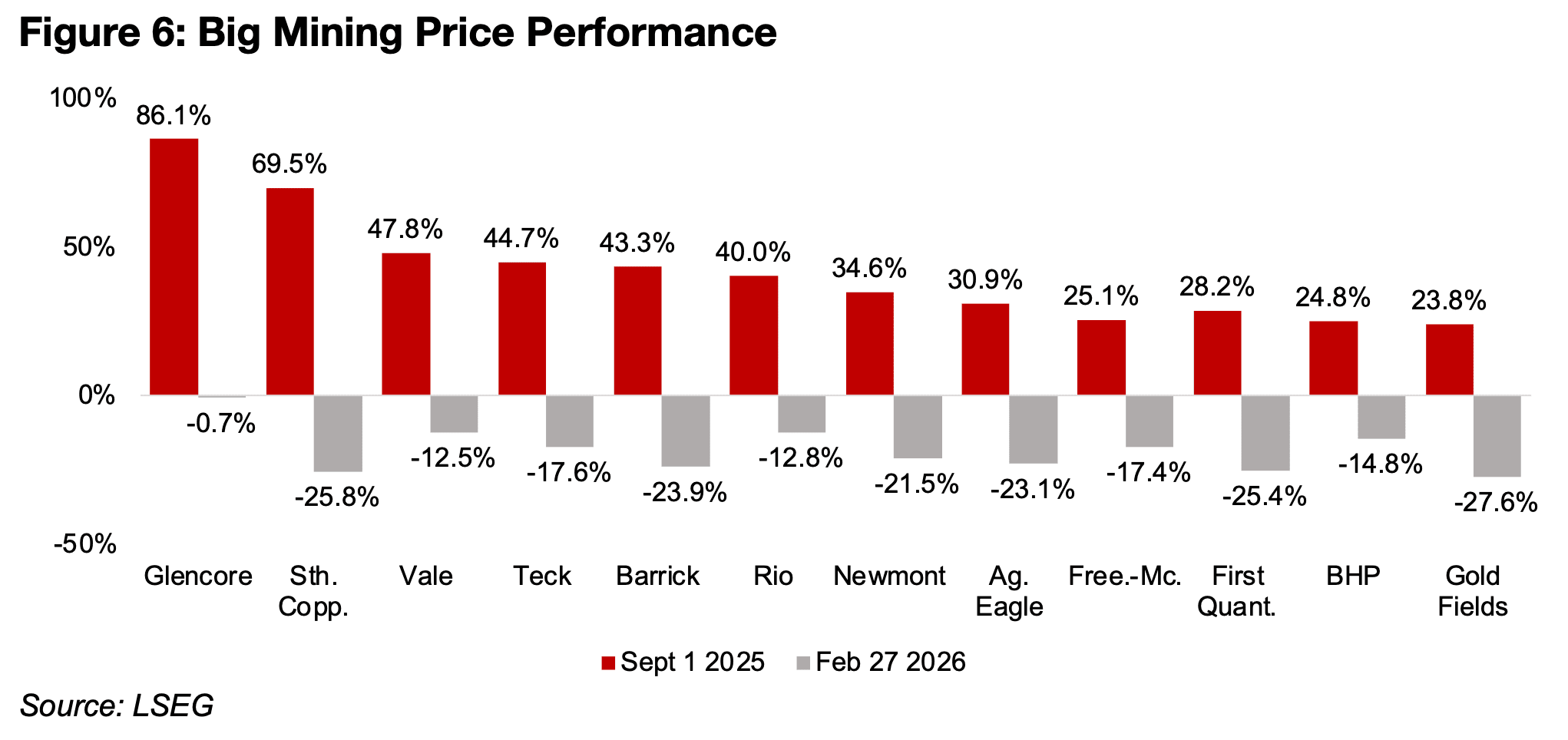

図5に示されているように、GDX(主に金生産企業)およびPICK(非鉄金属生産企業)の構成上位を占めるメジャー鉱山株は、今回の下落局面で大きな調整があった。戦争開始以降、これらの企業の株価は-13%から-28%の下落となった。

しかし視点を6か月に広げると状況は大きく異なる。2025年9月以降では、これらの銘柄は依然として+24%〜+70%と大幅な上昇を維持しており、短期的な下落はトレンドの崩壊ではなく、上昇後の調整と捉えることができる。(図6)

この中で際立った動きを見せているのがグレンコアである。2026年3月以降の下落はわずか-0.7%にとどまり、ほぼ横ばい。一方で6ヶ月ベースでは+86.1%と、セクター内で最も高いパフォーマンスを記録している。

背景には、同社が金属生産に加えて大規模なエネルギー事業を有している点がある。資源セクター内でも“金属+エネルギー”という複合構造が、今回の局面で下落耐性を高めた可能性がある。

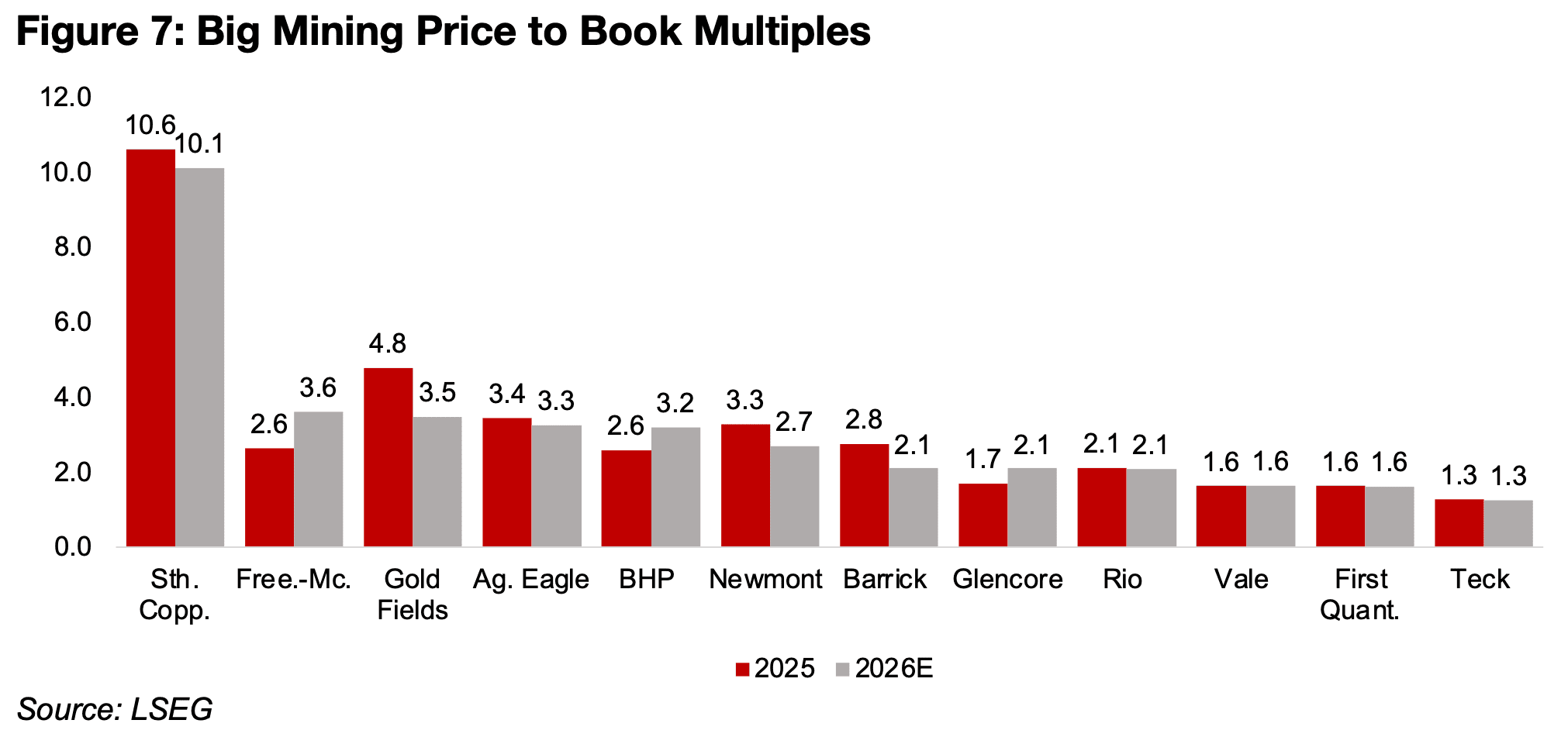

足元では、セクター全体の評価は依然として分かれている。一般的に、株価純資産倍率(P/B)が3.0倍を超えると割高圏、1.0倍を下回ると(経営不安がない限り)割安圏と見なされる。

現時点で顕著に高いバリュエーションを示しているのはサザン・カッパーであり、強固なファンダメンタルズに支えられているとはいえ、セクター平均と比較すると明確にプレミアムが乗っている状態にある(図7)。

図5:メジャー鉱山会社の時価総額

図6:メジャー鉱山会社の価格パフォーマンス(2025年9月1日、2026年2月27日)

図7:メジャー鉱山会社の株価純資産倍率(PBR)

今回の金属・鉱業株の下落局面では、セクターからの大規模な資金流出が懸念されていた。しかし実際のデータを見ると、ETFからの資金流出は想定ほど深刻な水準には達していない。

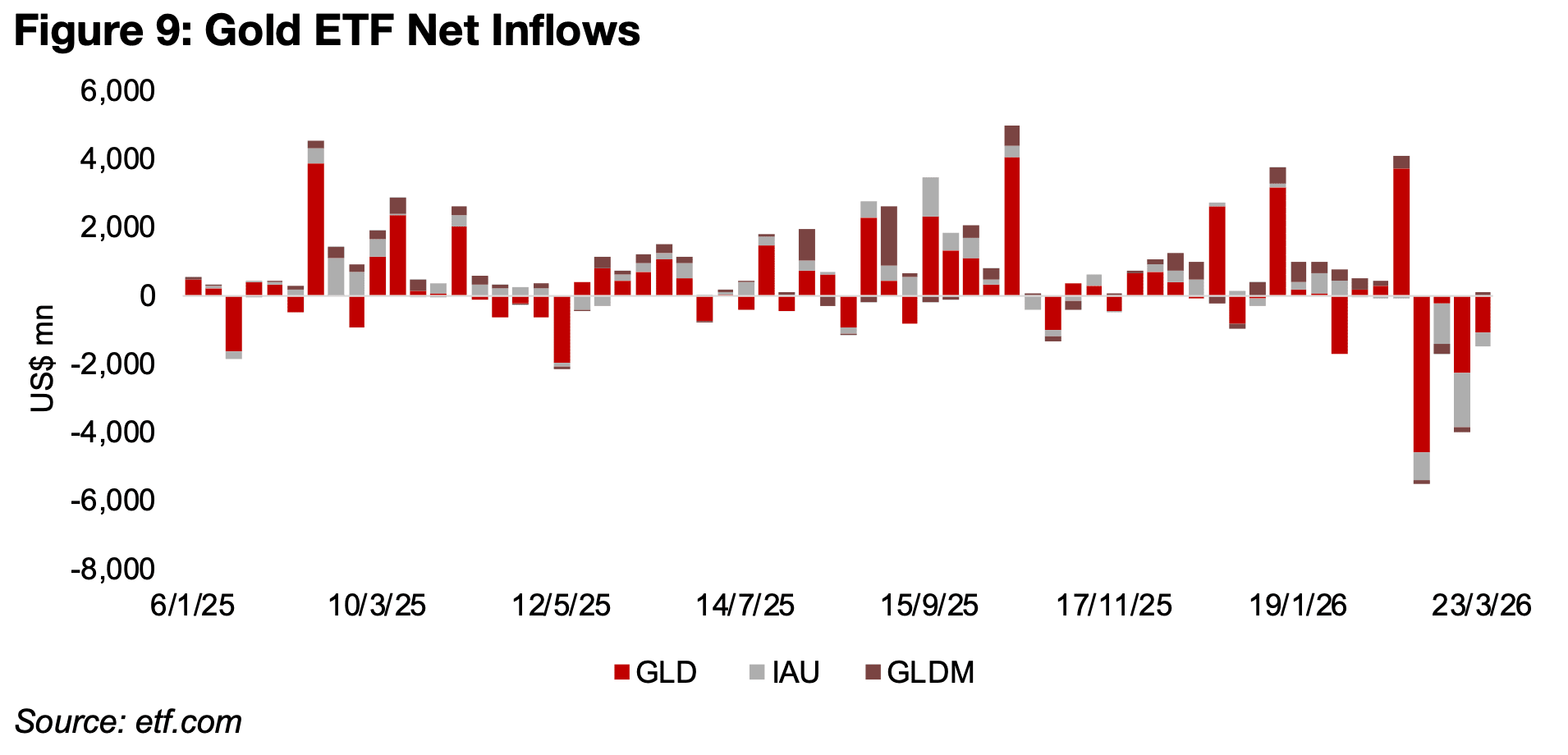

金価格に連動するETF(GLD、IAU、GLDM)では、4週間連続で資金流出が続いているものの、その規模は限定的であり、2025年12月下旬および2026年2月に見られた資金流入の一部を打ち消したに過ぎない(図9)。

資金の動きは主に最大規模のGLDに集中している一方で、IAUでは直近数週間で資金流出がやや加速し、ここ数ヶ月の流入分を相殺する動きが見られた。GLDMについては、全体に占める規模が小さいことから、市場全体への影響は限定的である。

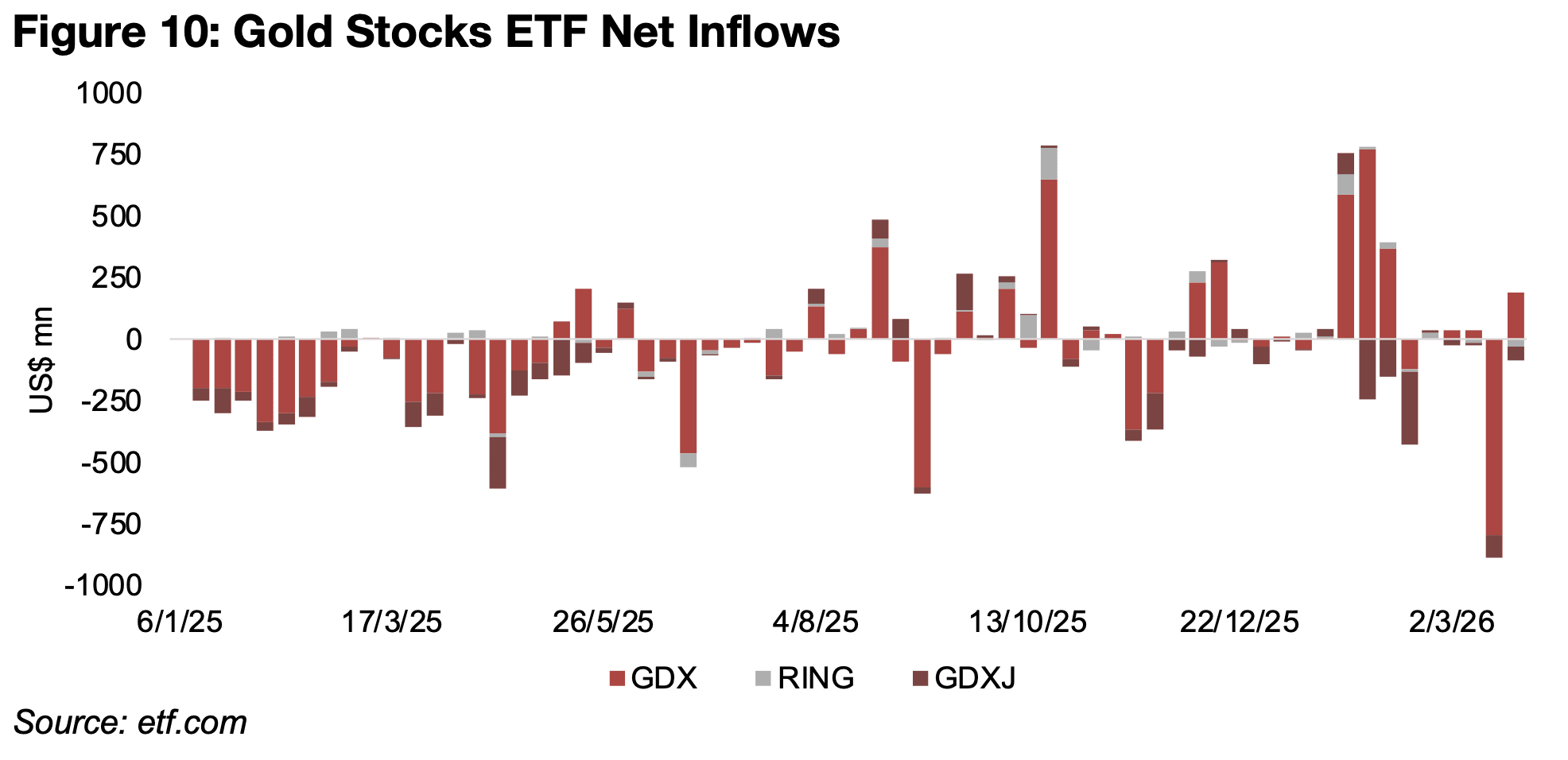

金鉱株に関しては、戦争開始直後の1週間で大きな資金流出が発生したものの、その後は急速に落ち着きを取り戻している。紛争2週目以降の流出規模は大幅に縮小しており、2025年末から2026年初頭にかけての資金流入を完全に打ち消す水準には至っていない(図10)。

図9:金ETFの資金流入

図10:金鉱株ETFの資金流入

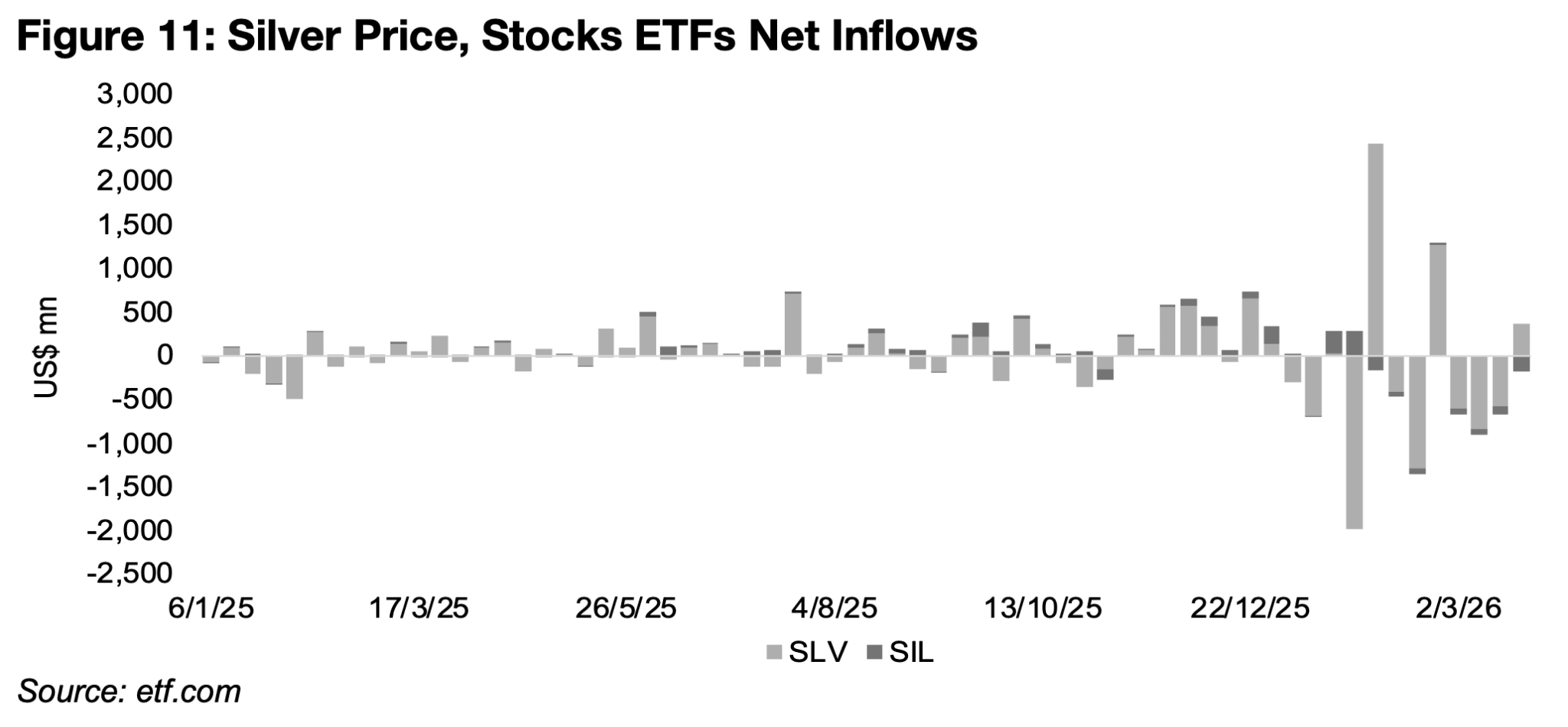

銀セクターの資金フローは主にSLV(銀ETF)に集中しているが、銀価格が弱含みで推移しているにもかかわらず、紛争以降の資金流出は限定的にとどまっている(図11)。

この背景には、銀価格の下落が紛争前の2026年2月にすでに始まっていた点がある。1月に急騰してピークをつけた後、価格調整が進んでいたため、今回の地政学リスクによる下落は「新たな売り材料」というよりも、既存トレンドの延長として消化されている可能性が高い。

また、金ETFと同様に、現在の資金流出は2025年12月から2026年1月にかけて流入した大規模資金を完全に打ち消す水準には達していない。

一方で、銀鉱株ETFであるSILでは紛争以降に資金流入から流出への転換が見られるものの、その規模はSLVと比較するとごく小さく、セクター全体の資金動向に与える影響は限定的である。

図11:銀ETFと銀鉱株ETFの資金流入

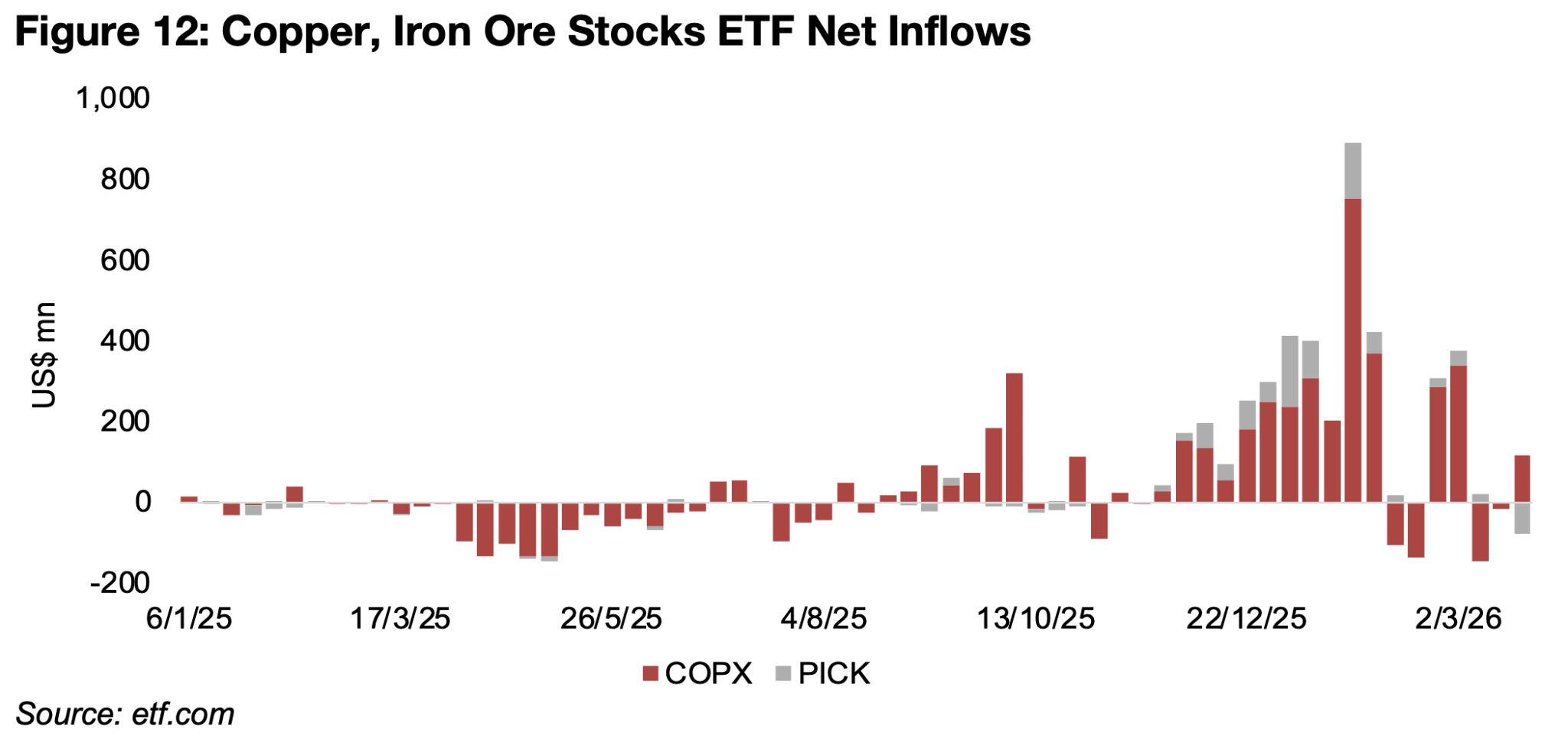

銅や鉄鉱石のような工業金属については、金ETFのGLDや銀ETFのSLVのように、価格そのものに直接連動する大規模ETFは存在しない。そのため、資金の受け皿は主に鉱山企業を対象としたETFとなり、代表的なものが銅関連株に特化したCOPXと、世界の主要非鉄金属企業を広く含むPICKである。

中東紛争以降の資金フローを見ると、COPXからの資金流出は限定的であり、1週間の大きな売りの後は、横ばいを経て再び資金流入に転じるなど、全体としては安定した推移が続いている(図12)。

また、2025年12月から2026年1月にかけては、COPXに対して数週間にわたり継続的かつ強い資金流入が見られた。その後、2026年2月初旬にかけて金属・鉱業セクター全体のセンチメントが低下する中で、緩やかな資金流出へと転じている。

一方で、PICKは金鉱株を除く大手鉱山企業を幅広く含むにもかかわらず、COPXと比較すると資金流入の勢いは明らかに弱い。紛争初週には一時的な資金流入が見られたものの、2週目にはほぼ横ばい、3週目には流出へと転じており、投資家の関心が分散型ETFよりもテーマ性の強い銅関連に集中している可能性が示唆される。

さらに、2026年2月にもPICKからの資金流出は見られたが、その規模は限定的であり、2025年12月から2026年1月にかけての資金流入によって大部分が相殺されている。

総じて見ると、工業金属セクターでは全面的な資金撤退は確認されておらず、特に銅のようなテーマ性の強い分野には引き続き資金が残っている構図となっている。

図12:銅株ETF、鉄鉱石ETFの資金流入

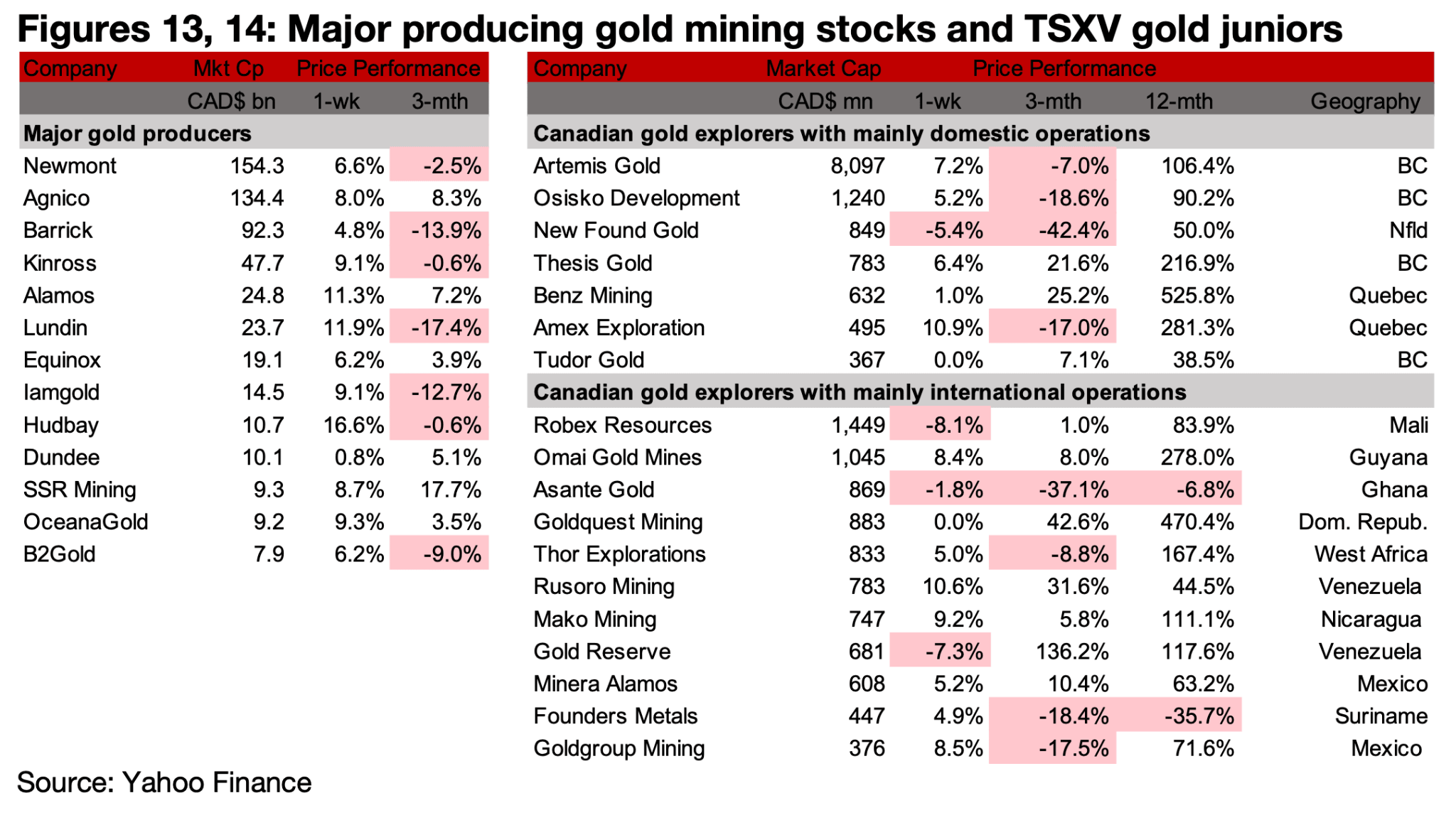

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱株およびTSXV上場の金関連銘柄は、金価格の急落を受けて大幅な下落となった(図13、14)。特にジュニア企業は金価格の変動に対する感応度が高く、今回の下落局面でもその影響を強く受けている。

一方で、企業側の動きを見ると、各社は引き続きプロジェクトの進展や資金調達を進めており、事業面での停滞は確認されていない。

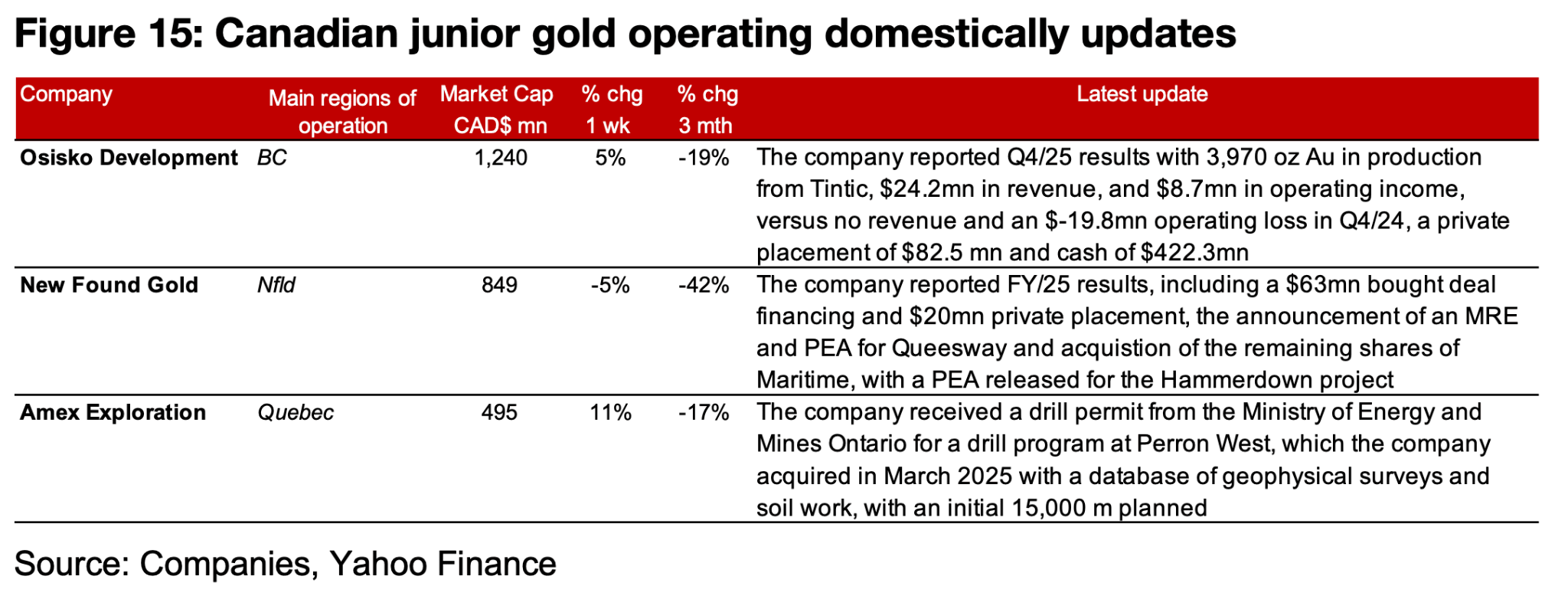

カナダ国内を中心に展開する企業では、オシスコ・デベロップメントがTinticプロジェクトからの生産・収益および私募増資を含む2025年第4四半期の業績を発表した。ニューファンド・ゴールドは、QueenswayプロジェクトのMREおよびPEAに加え、Maritimeの残存株式取得、HammerdownプロジェクトのPEAなどを含む2025年度の進捗を報告している。アメックス・エクスプロレーション)は、Perron Westにおける掘削プログラムについてオンタリオ州から許可を取得した(図15)。

海外展開を行う企業に目を向けると、オマイ・ゴールド・マインズおよびゴールドクエストは、それぞれOmaiおよびCamchimboのWeNotゾーンにおける掘削結果を公表した。また、マコ・マイニング)は、Sailfishに対する4,000万ドルのストリーミング契約を通じてMt. Hamiltonの買収を完了している(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。