本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

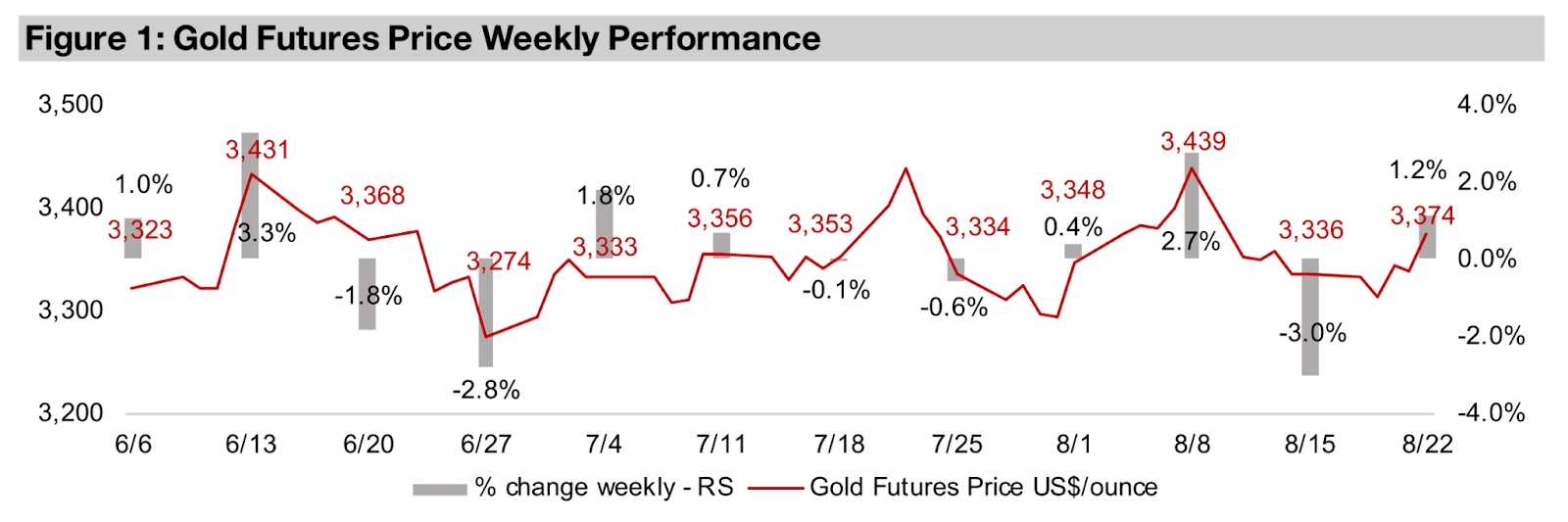

金価格は1.2%上昇し、1オンスあたり3374米ドルとなった。背景には、世界的な金融会議でのFRB議長の発言を受け、市場が9月会合での利下げの可能性を高いと判断したことがある。

今週は、TSXV鉱業セクターが上位50銘柄を含む世界株式市場を大きく上回った要因と、各国中央銀行による金購入が昨年と同水準に迫る勢いで続いている状況について取り上げる。

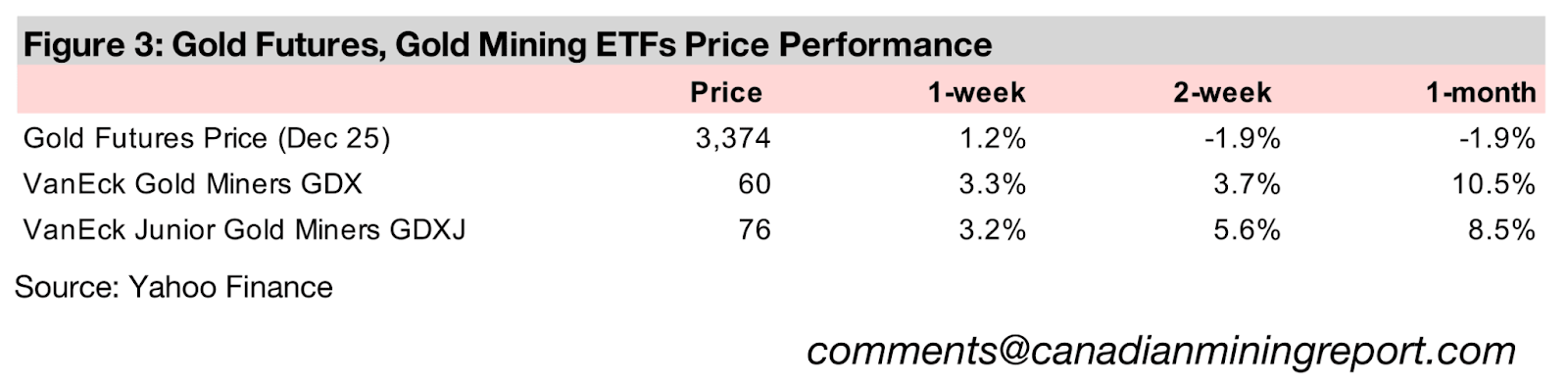

金属価格上昇を受けて金鉱株が上昇し、GDXは3.3%高、GDXJは3.2%高となり、両ETFとも新高値を更新した。一方で株式市場は苦戦し、S&P500は0.3%高にとどまり、ナスダックは0.5%下落したが、ラッセル2000は3.2%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金先物および金鉱株ETFの価格パフォーマンス

金価格は1.2%上昇し3374米ドルとなり、3200〜3400ドルの取引レンジでの推移が4ヶ月目に入った。今週最大の経済的要因は、各国中央銀行総裁や主要金融関係者が集まる年次ジャクソンホール経済シンポジウムでのFRB議長の発言であり、市場はこれを9月の利下げを示唆するものと受け止めた。

CMEによると、2025年9月利下げの確率は75%とされるが、これは先週の85%から低下しており、雇用統計など今後の経済データが依然として決定を左右する可能性を示している。FRBが9月に利下げを実施すれば、主要中央銀行の中で唯一利下げを行っていなかった米国も、すでに始まっている世界的な利下げサイクルに加わることになる。

金利が据え置かれていた期間でも米国のマネタリーベースは拡大しており、利下げはその成長をさらに加速させる可能性がある。金価格は世界のマネーサプライと連動する傾向があるため、これは価格の押し上げ要因となり得る。

一方で、利下げが世界的に広がる最大のリスクは、経済成長を伴わないインフレ再燃によるスタグフレーションだが、歴史的に金はこの局面で堅調に推移してきた。

市場は週前半に下落していたため、金曜日のFRB議長の発言による反発は限定的で、S&P500はわずか0.3%の上昇にとどまった。ナスダックは0.5%下落した一方、小型株のラッセル2000指数は3.2%上昇し、リスク選好が広がったことを示した。ただし上昇は昨年のようにテック株に集中したものではなかった。

金鉱株は新高値を更新し、GDXが3.3%高、GDXJが3.2%高となった。両ETFは年初来でそれぞれ70.3%、70.1%上昇しており、世界の主要株式市場を大きく上回っている(図4)。金セクター全体でもTSXV鉱業セクターの上昇を牽引しており、年初来で54.5%高と世界市場を大きくアウトパフォームした。さらに、鉄鉱石価格下落の影響で昨年出遅れていたMSCI金属・鉱業セクターでさえ、17.4%上昇して世界市場を上回っている。

金鉱株とTSXV鉱業セクターは、S&P500の年初来10.2%高やユーロストックス600の9.9%高を大幅に上回っている。さらに、中国市場の33.8%という大幅な反発の倍の成績を収めており、これは中国テック株の31.9%上昇に一部牽引されたものだ。これに対し、米国ではテック株主導の相場が続いているものの、上昇率はわずか13.7%にとどまっている。

米国テック株の伸びが制限されているのは、極端な割高感が背景にあるとされ、同セクターのPBRは次に高いセクターの約2倍に達している。金に加えて、市場はディフェンシブセクターでもヘッジを継続しており、世界公益事業セクターが13.4%上昇(米国テックをわずかに下回る)、生活必需品セクターが9.4%上昇(S&P500をわずかに下回る)している。

図3:2025年における主要マーケットおよびETFの価格パフォーマンス

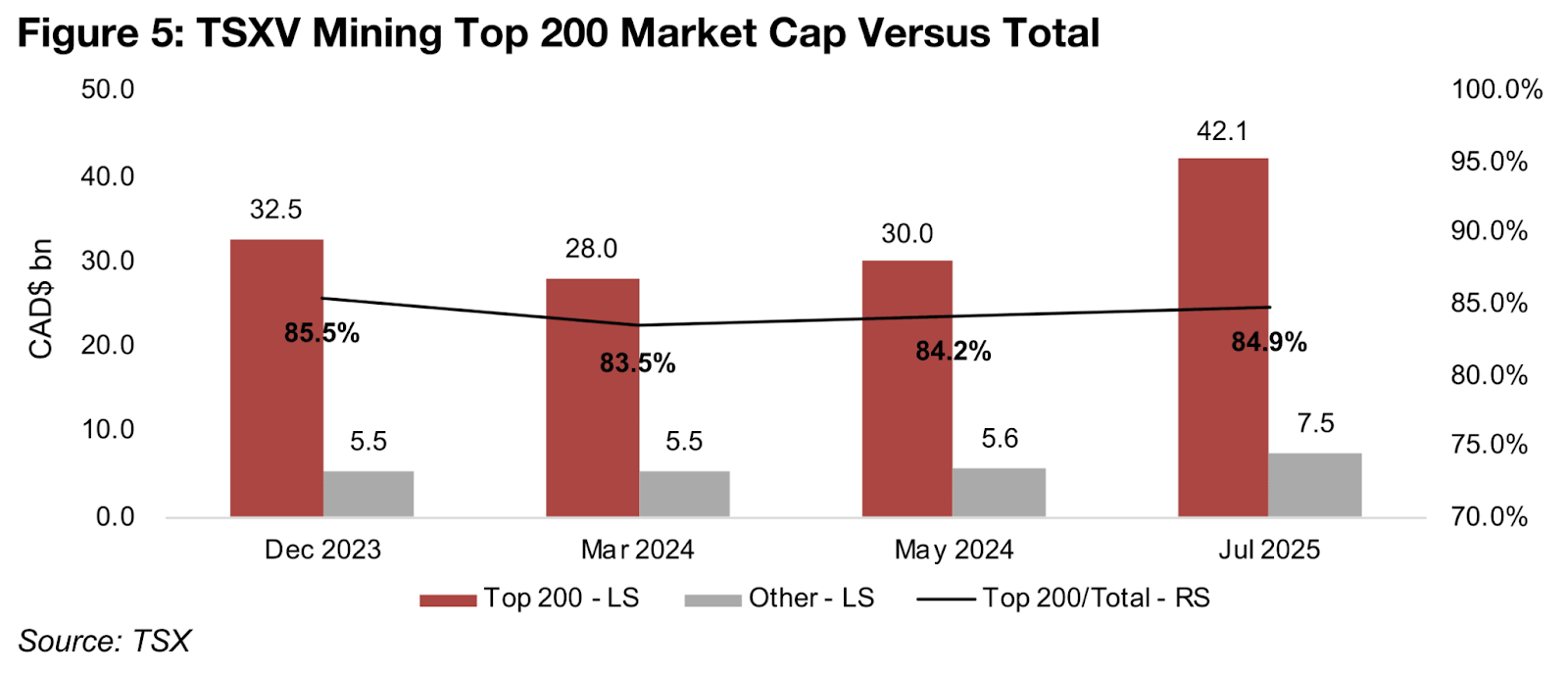

金鉱株の上昇が今年のTSXV鉱業セクター急騰の主因となっているが、銅株やその他の金属株にも上昇が見られる。TSXV鉱業セクターの堅調な動きは、全体時価総額の約84〜86%を占める上位200銘柄を追うことで把握できる(図5)。2

025年には、セクター全体の時価総額が大きく跳ね上がり、496億カナダドルに達した。これは2024年を通じて平均約350億カナダドルと比較的停滞していた状況からの急増である。TSXV鉱業セクターは通常1000銘柄弱を有しているが、そのうち上位200銘柄だけが時価総額1億カナダドル以上を占める。

2025年7月時点で上位200銘柄の合計は421億カナダドルにのぼり、平均時価総額は2億カナダドルをわずかに超える水準となっている。一方で、残る約700銘柄は小型株やマイクロキャップ株が中心で、合計75億カナダドルにとどまり、平均時価総額はわずか1000万カナダドルにすぎない。

図4:TSXV鉱業銘柄上位200社と総数の比較

2024年5月から7月にかけての時価総額の大幅な増加は、主に金セクターによるものであり、約100億カナダドル増加して230億カナダドルに達した(図6)。銅セクターも堅調に成長したが、その寄与度ははるかに小さく、2024年5月の29億カナダドルから25億カナダドル増加したにとどまり、合計は54億カナダドルとなった。

リチウムセクターは金属価格の急落により大幅に縮小し、18億カナダドル減少して25億カナダドルとなった。その他の金属セクターは112億カナダドルと高水準を維持したが、上昇幅は緩やかで、前年の97億カナダドルからわずか15億カナダドルの増加にとどまった。

図5:金属別TSXV時価総額トップ200社

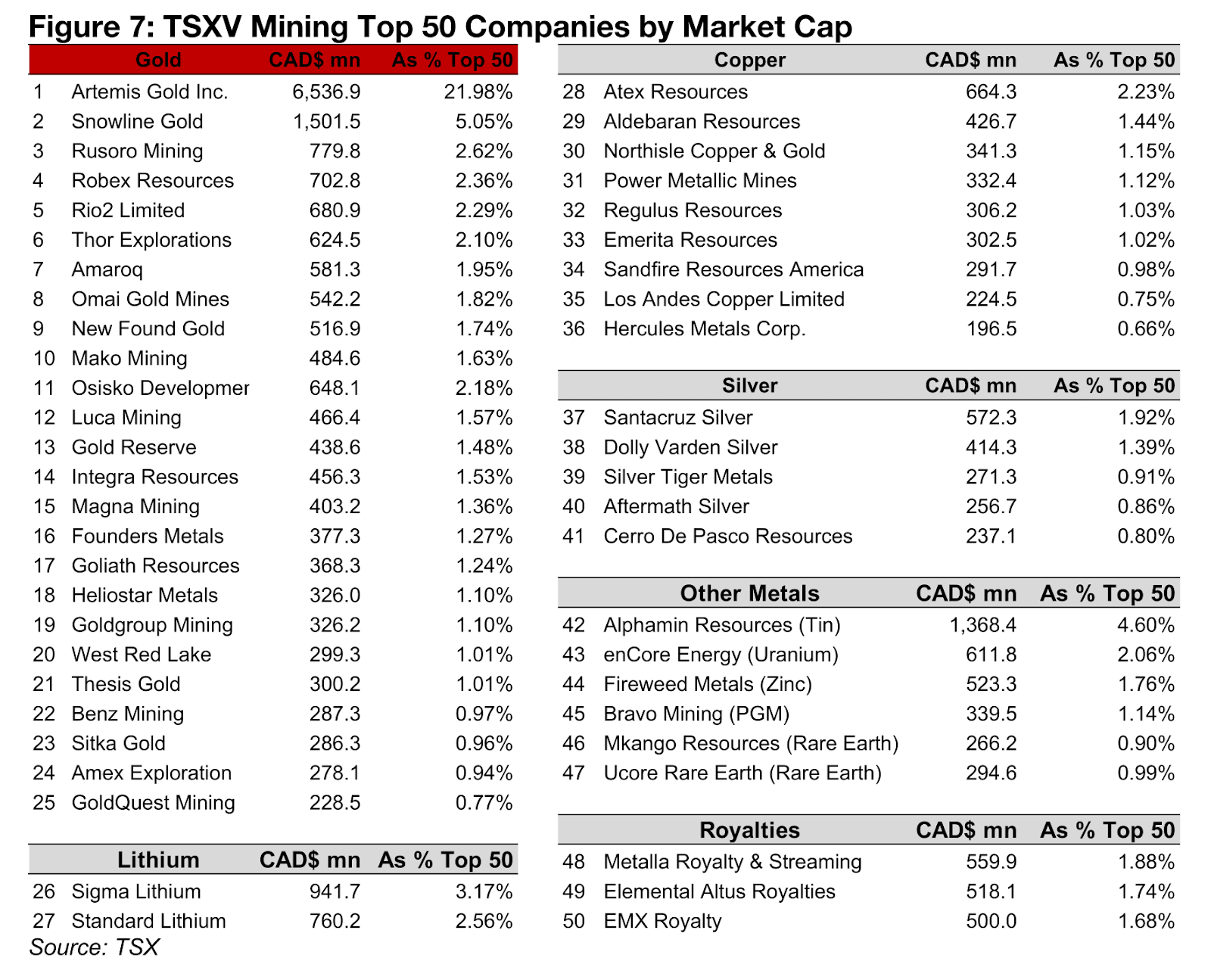

TSXV鉱業セクター全体の構成はTSXにより定期的に更新されており、上位200銘柄の顔ぶれは月ごとに大きく変動する可能性がある。これは、ジュニア鉱山会社の時価総額が掘削結果や各種発表によって急激に上下するケースが多いためだ。

一方で、上位50銘柄は比較的安定しており、セクター全体の時価総額の約50%を占めることから、主要構成要素を把握する上で有用な指標となっている。2025年8月時点のランキングでは、金生産会社アルテミス(Artemis)が突出しており、時価総額65億カナダドルで上位50銘柄全体の22.2%を占めた。

同社のブリティッシュコロンビア州にある大規模金銀プロジェクト「ブラックウォーター」は今年商業生産を開始し、その価値は2024年5月の18億カナダドルから4倍以上に拡大した。第2位はスノーライン・ゴールド(Snowline Gold)で、ユーコン準州ローグプロジェクトでの好調な掘削結果を背景に時価総額15億カナダドル(全体の5.1%)を記録した。その他の主要金鉱株は7億7000万〜2億3200万カナダドルの範囲に分布している。

指数のその他の上位2銘柄は、時価総額9億カナダドルのシグマ・リチウム(Sigma Lithium)と、14億カナダドルのアルファミン(Alphamin、錫会社)である。シグマ・リチウムは2024年5月の23億カナダドルから10億カナダドル以上急落しており、一方のアルファミンは2024年5月の15億カナダドルとほぼ同水準を維持している。これに対し、最大手の銅・銀・ロイヤリティ関連企業の時価総額は約6億カナダドルにとどまり、相対的に規模は小さい。

図7:TSXV市場における時価総額トップ50の鉱業会社

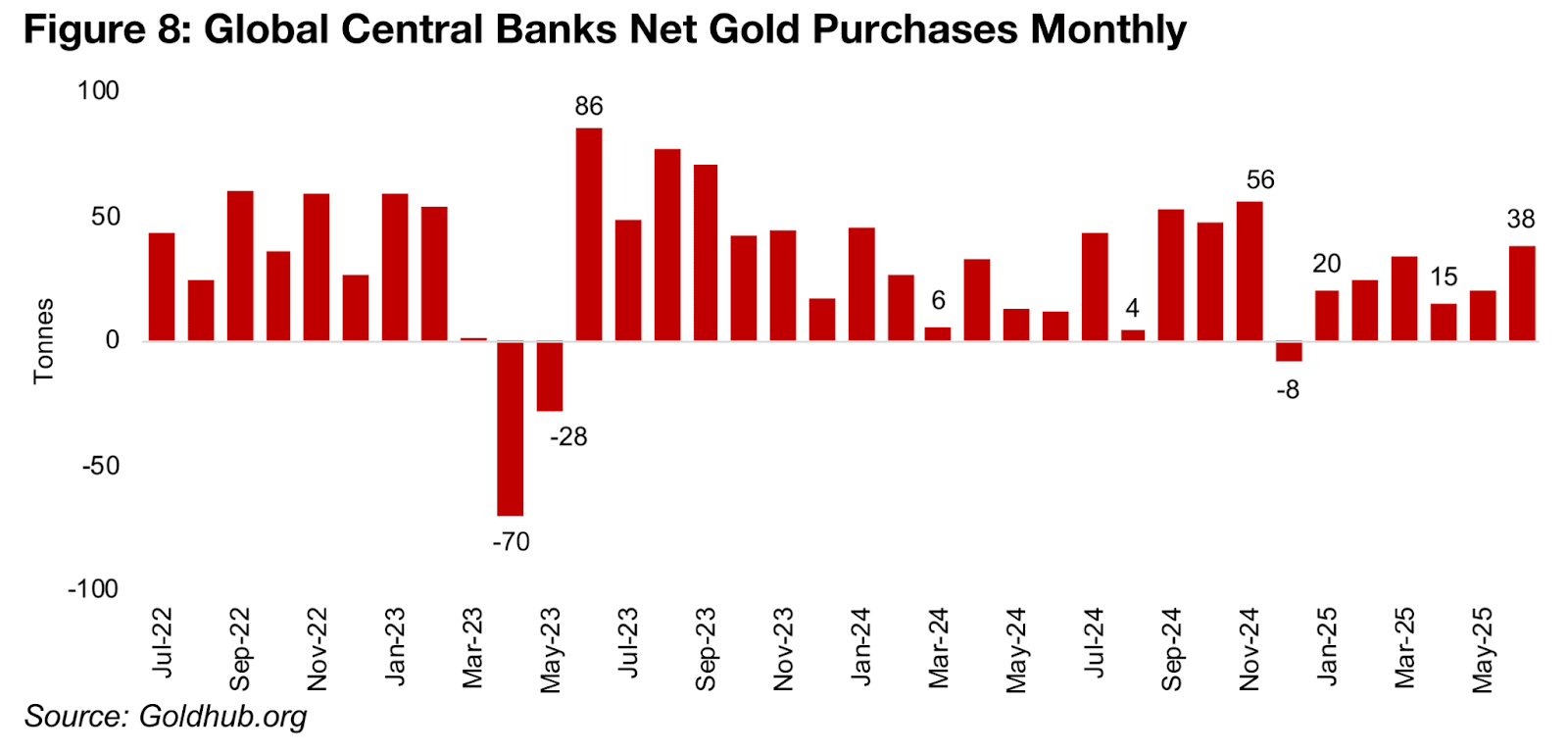

近年の金価格を押し上げる主要な要因のひとつが、この継続的な購入であり、2025年も年初から続いている。最新のデータによれば、2025年6月の純購入量は38トンと今年最高水準に達し、月平均25トンは2024年の平均28トンをわずかに下回る程度である(図8)。昨年は中央銀行による純売却が1か月、純購入がほぼゼロの月が2か月あったが、今年は最低だった4月でも15トンの購入があった。

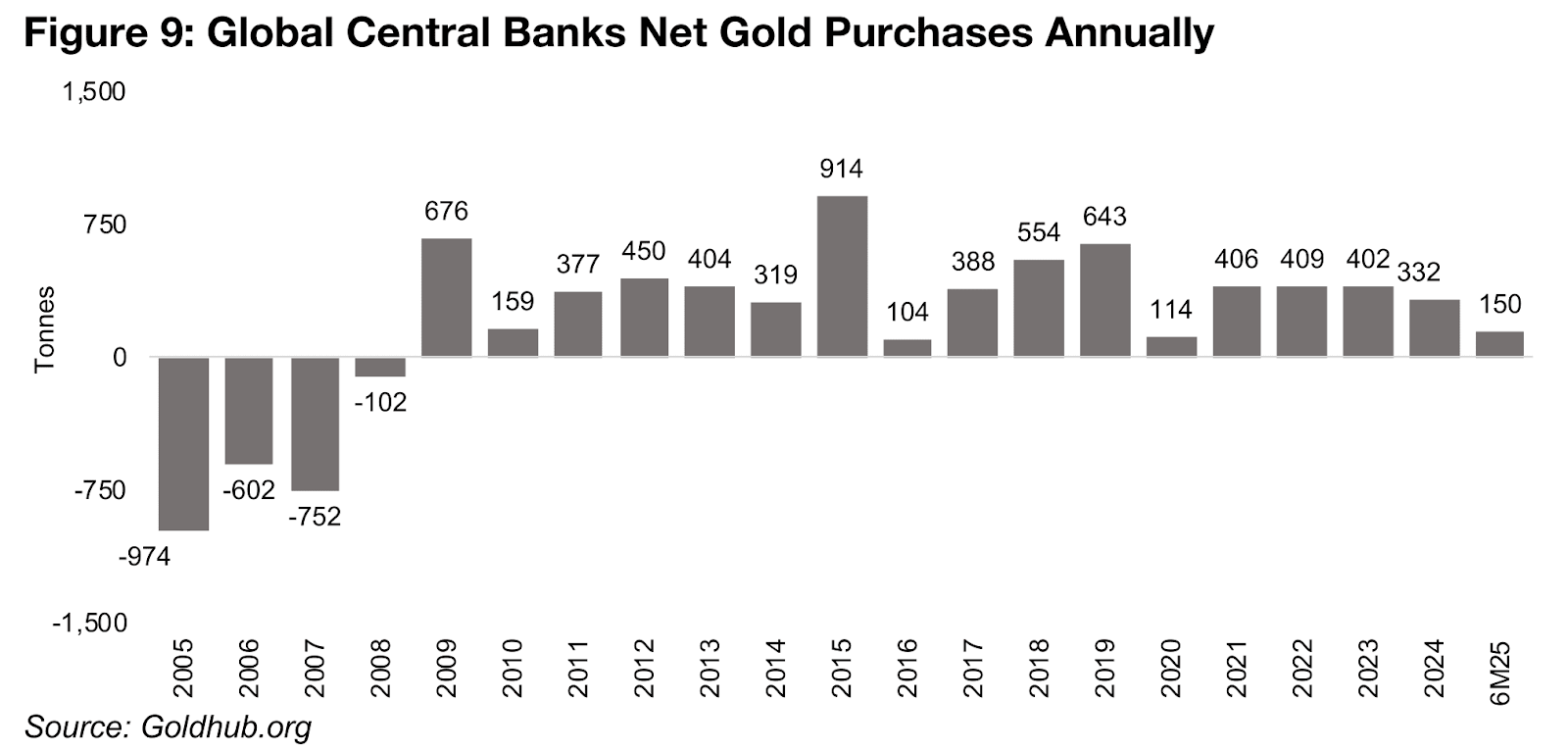

2025年上半期の総購入量は150トンに達し、このペースで推移すれば年間300トンに到達する見込みである。さらに下半期にやや増加すれば、2024年の332トンに並ぶ可能性がある(図9)。当初は金価格の高騰が中央銀行の購入意欲を抑制する懸念もあったが、実際にはそうはならなかった。これは、基軸通貨としての米ドルからの分散を目指す世界金融システムの段階的なリバランシングが進んでいることが一因と考えられる。多くの中央銀行が、この移行期に生じ得る大きな混乱に備えるヘッジとして金保有を積み増している可能性がある。

図8:世界の中央銀行による金の月間純購入量

図9:世界の中央銀行による金の年間純購入量

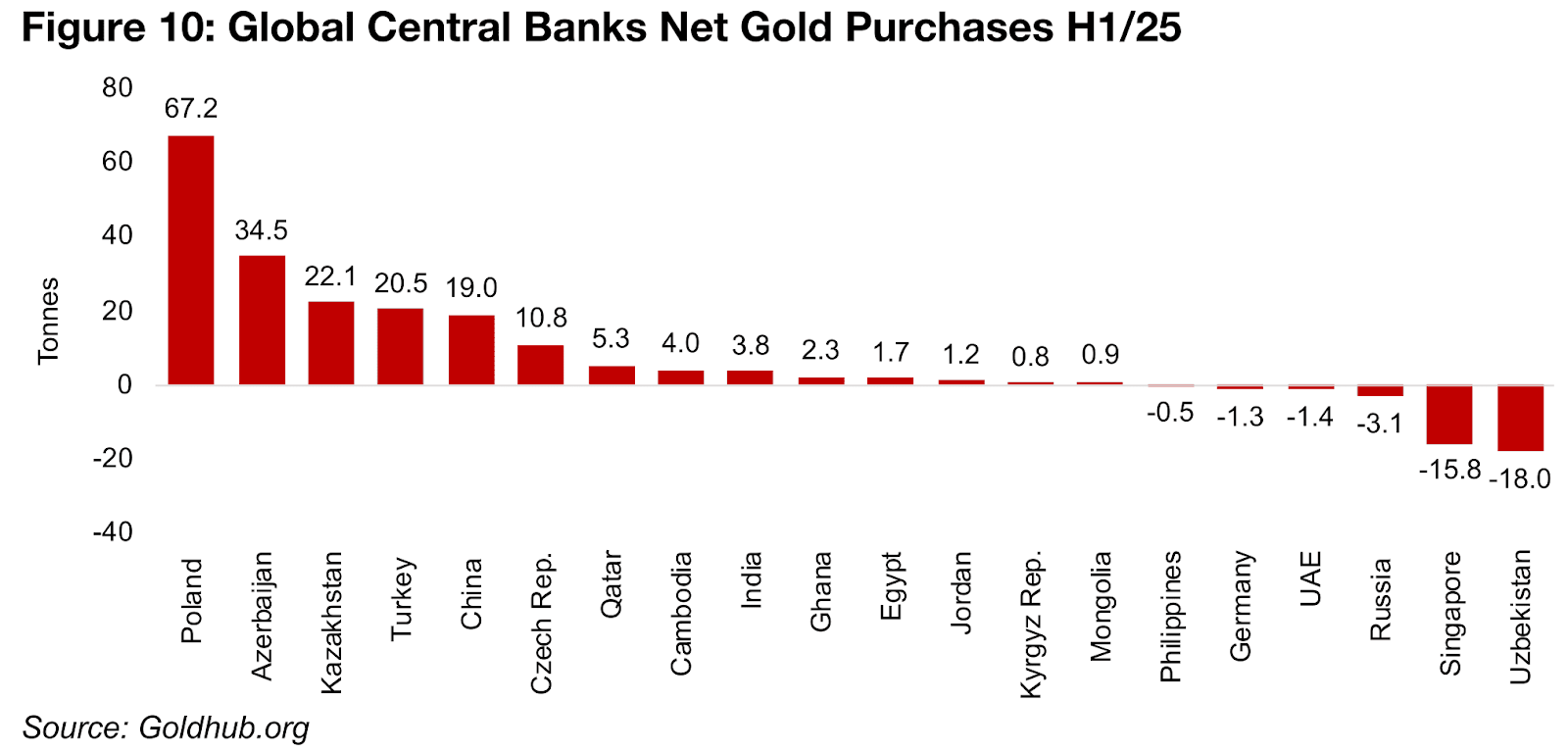

過去20年間における中央銀行の主要な金純購入国はロシアと中国だったが、その動きは一貫しておらず、大規模な購入は特定の期間に集中する傾向がある。2025年上半期には、この2カ国のうち比較的大規模な純購入を行ったのは中国のみで、その規模は19.0トンに達した。一方、ロシアは3.1トンの純売却となった(図10)。

小規模国や中規模国の中央銀行による金購入は、時に一度に大きなブロックで行われることがあるが、これらは一回限りとなり、その後長期間追加購入が見られない場合もある。今年は、いくつかの中規模国が突出した純購入を実施したことがその典型例となっている。

ポーランドは2025年上半期に67.2トンの純購入を行い、アゼルバイジャンが34.5トン、カザフスタンが22.1トン、トルコが19.0トンと続いた。一方で、最大の純売却国はシンガポール(15.8トン)とウズベキスタン(18.0トン)であった。その他の国による純購入・純売却は比較的小規模にとどまった。

図10:世界の中央銀行による金の純購入量(2025年上半期)

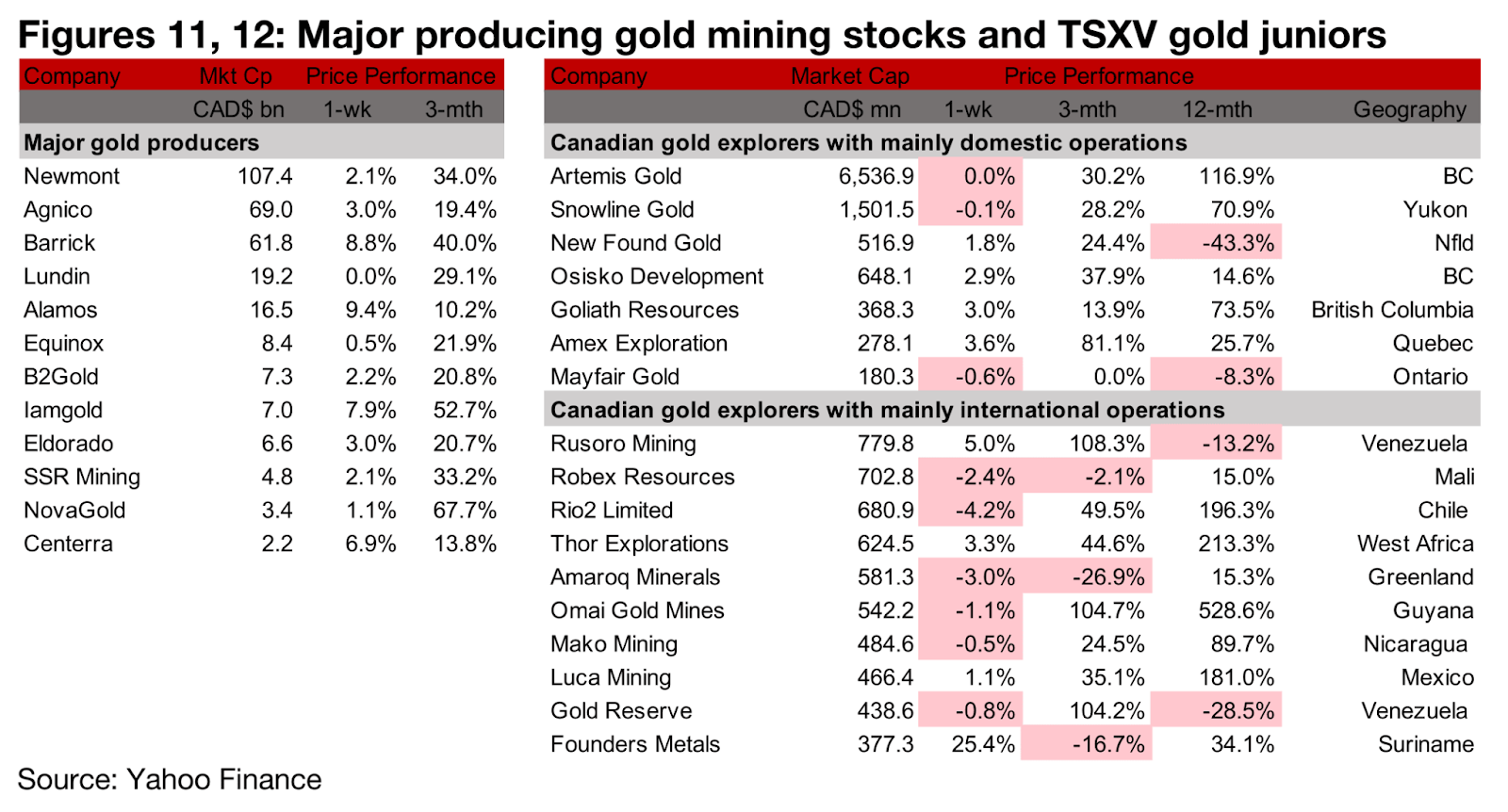

図11、12:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱株は金価格の上昇を受けてすべて上昇した一方、TSXVの金鉱株は銘柄ごとに明暗が分かれた(図11、12)

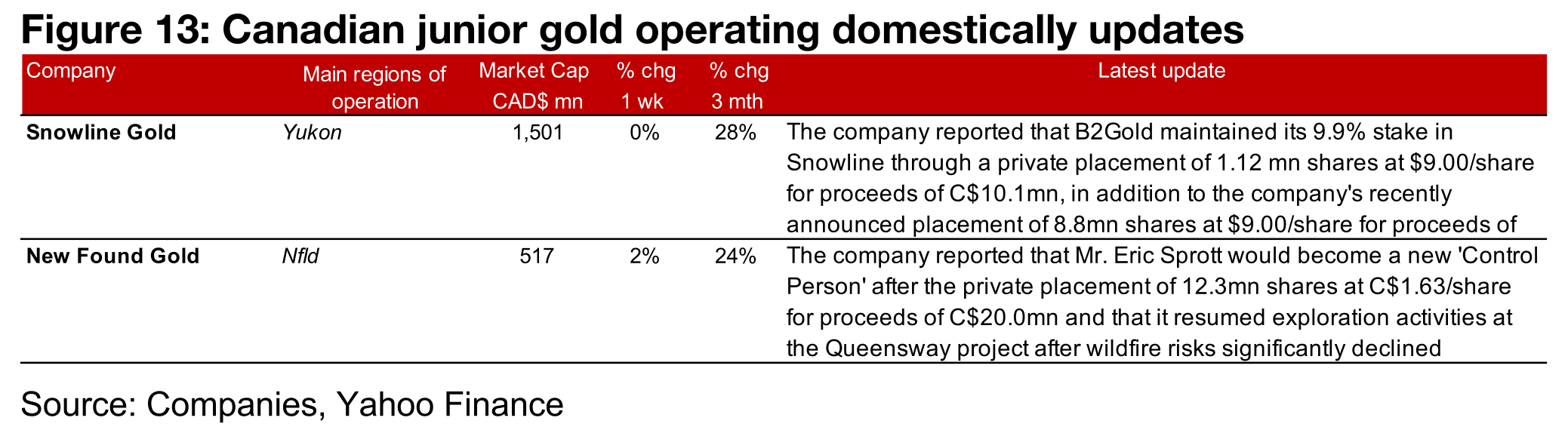

主に国内で事業を展開するTSXV金鉱株では、スノーライン・ゴールド(Snowline Gold)が、B2ゴールド(B2Gold)が発表した大型私募に加え、自社株式を維持する形で私募を実施したと報告した。ニューファウンド・ゴールド(New Found Gold)は、私募後に著名投資家エリック・スプロット(Eric Sprott)氏が筆頭株主となったこと、さらに火災リスクの大幅な低下を受けて探鉱活動を再開したことを発表した(図13)。

一方、主に海外で事業を展開するTSXV金鉱株では、ソー・エクスプロレーション(Thor Explorations)がセギローラ鉱山での掘削結果を公表。ゴールド・リザーブ(Gold Reserve)は、CITGO売却審理が2025年9月15日に延期されたこと、特別管財人が8月25日までに新たな入札勧告を行い、同社が8月28日まで入札に応じる猶予があることを明らかにした(図14)。

さらにマコ・マイニング(Mako Mining)は2025年第2四半期の業績を発表。ファウンダーズ・メタル(Founders Metals)は、B2ゴールドが同社株式を6.0%保有し、将来的に9.9%まで引き上げる権利を維持する契約を完了し、アンティノ金プロジェクトの掘削結果を発表した。

図13:カナダ国内におけるジュニア金鉱会社の最新情報

図14:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。