本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

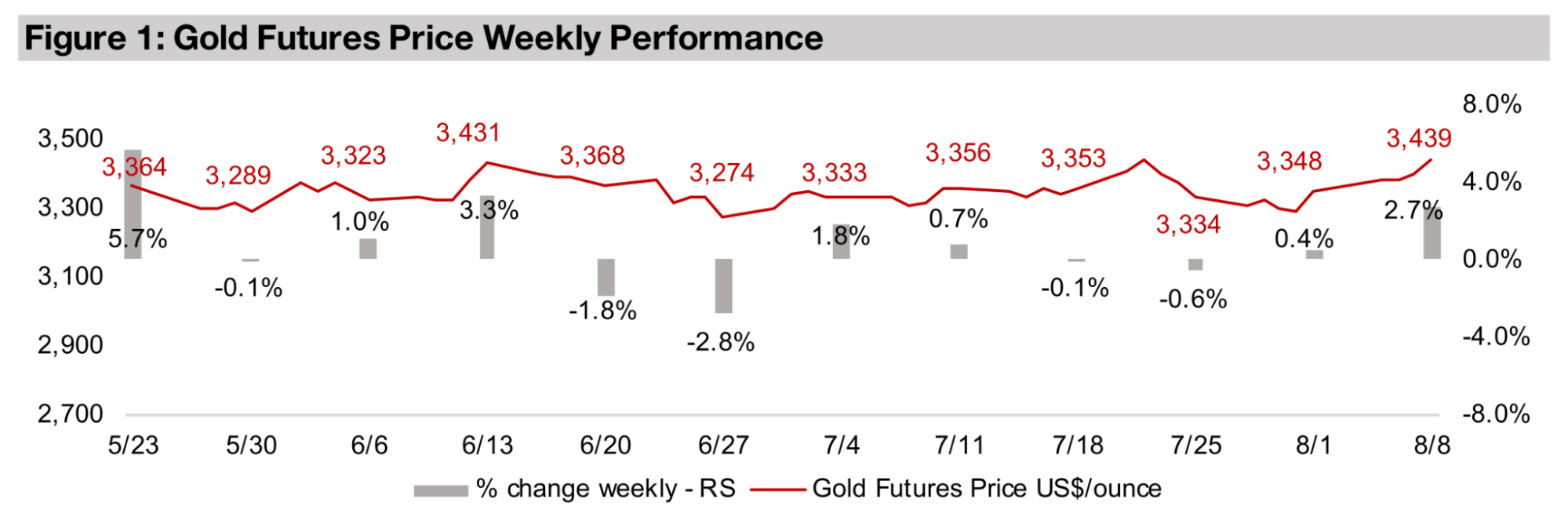

金価格は関税の不明確さを背景に一時的に上昇した。金価格は2.7%上昇し、1トロイオンスあたり3439米ドルとなった。これは米税関の発表が金への大幅な関税を示唆すると市場が受け止め、混乱が広がったことによるものである。その後、政府はこの情報が誤りであり、間もなく明確化されると発表した。

スイスでは金関税の変更可能性への懸念が高まっている。同国は世界最大の金精製・輸出国であり、金は輸出全体の20%以上を占める。米国はスイスにとって金の輸出先として第3位の市場である。

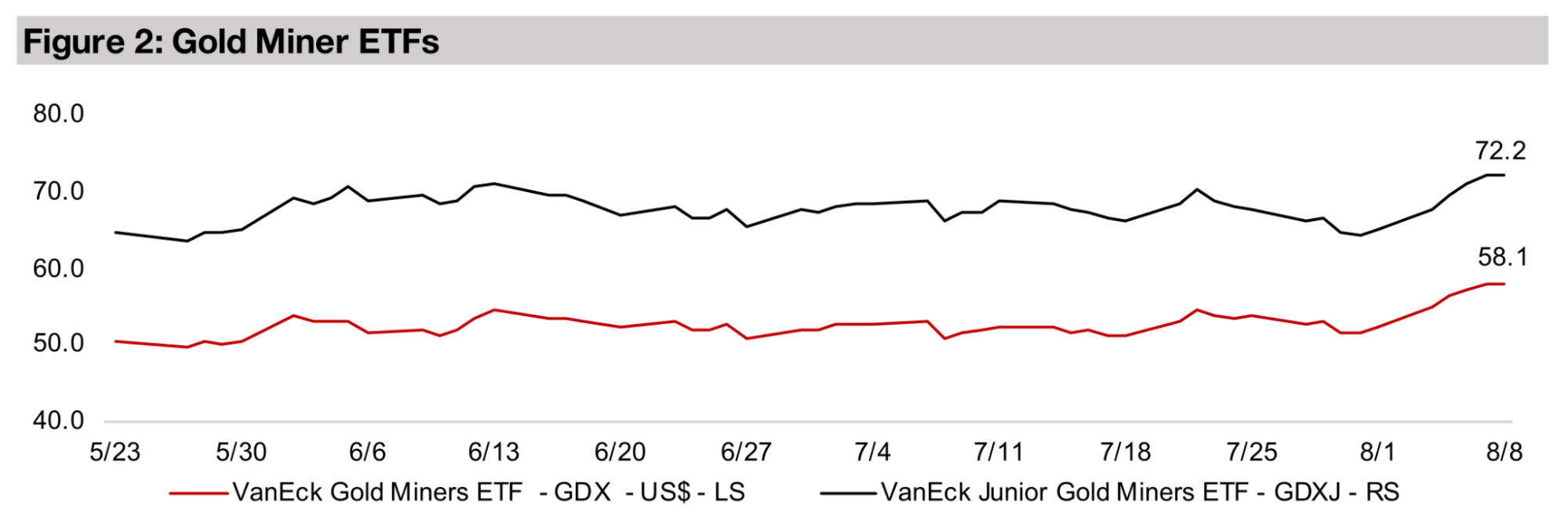

金鉱株も急騰し、GDXは10.7%、GDXJは11.1%上昇した。金属価格の上昇と株価の継続的な上昇により新高値を更新し、両ETFの株価は数年ぶりに割高な水準に達している。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

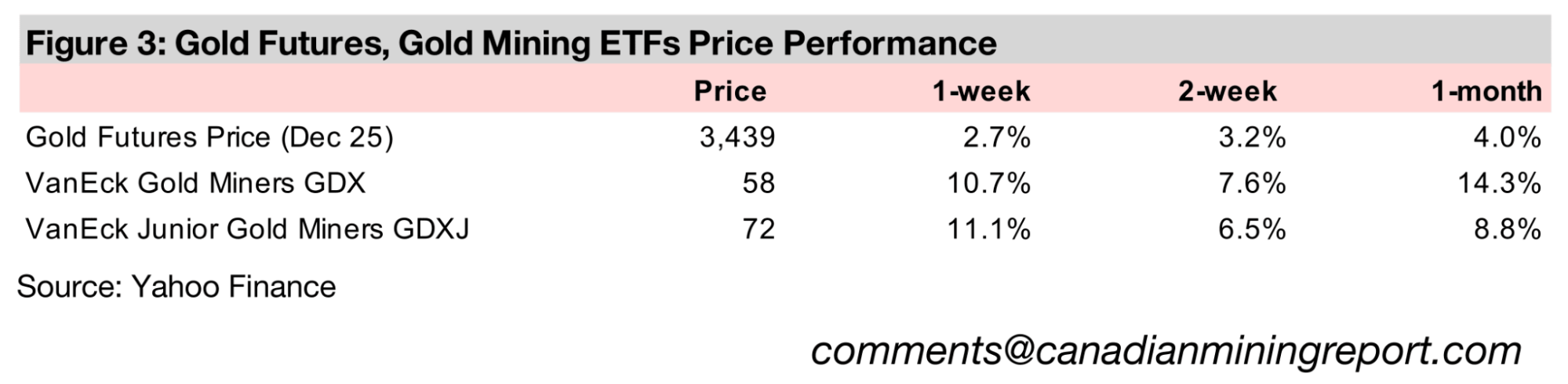

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は2.7%急騰し、約4か月間続いている3200〜3400米ドルのレンジを3度目に上抜けた。しかし、この水準を上回る動きはこれまで1〜2日しか持続していない。急騰の背景には、金に関連する米貿易政策を巡る市場の混乱がある。これは、先週ようやく沈静化した銅の関税主導の歪みの後に発生した。

混乱の発端は、米税関の投稿が一部の金製品に最大39%の関税を課すと市場に解釈されたことだった。この情報を受けて金価格は一時急騰したが、その後、政府が「市場は誤解しており、大統領令で明確化する」と発表したことで下落に転じた。ただし、この大統領令は現時点でまだ発表されていない。

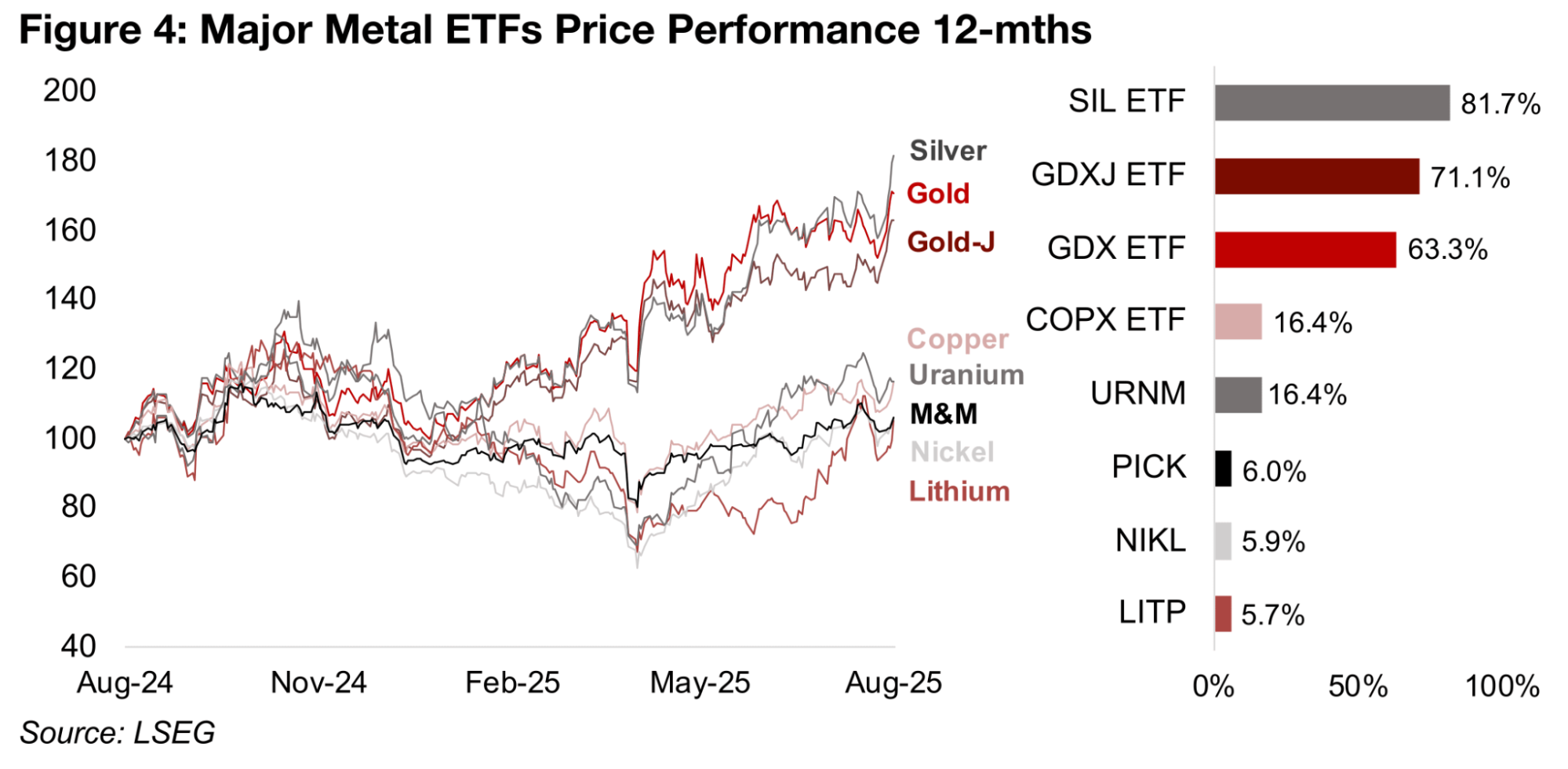

金属価格の急騰により金鉱株は新高値まで急騰し、GDXが10.7%上昇、GDXJが11.1%上昇した。さらにS&P500が1.9%上昇、ナスダックが2.9%上昇、ラッセル2000が1.9%上昇したことも株式市場の追い風となった。過去1年間で、GDXは63.3%、GDXJは71.1%上昇し、81.7%上昇した銀鉱株ETFのSILに次ぐパフォーマンスとなっている(図4)。

これらの貴金属ETFは銅鉱株のCOPX ETFとウラン株のURNM ETFの16.4%上昇の3倍以上となったが、これらの上昇率も絶対的には適度に高い水準にある。

セクター内で出遅れていたニッケルおよびリチウムのETFは、今年の大部分で損失を計上していたが、ついに反転し、NIKLとLITPはそれぞれ5.9%、5.7%の上昇となった。もう一つの出遅れ銘柄であるMSCI金属・鉱業ETFも6.0%上昇に転じたが、主要保有銘柄が鉄鉱石価格の軟調に高いエクスポージャーを持つことが重しとなっていた。

株式市場のリスクオン傾向は、リスクヘッジ手段とみなされる貴金属ETFよりも、ベースメタルETFに対してより強い追い風となる可能性が高く、強気トレンドが失速すれば、貴金属ETFは下押し圧力を受けるリスクがある。

図4:主要金属ETFの価格動向(12ヶ月間)

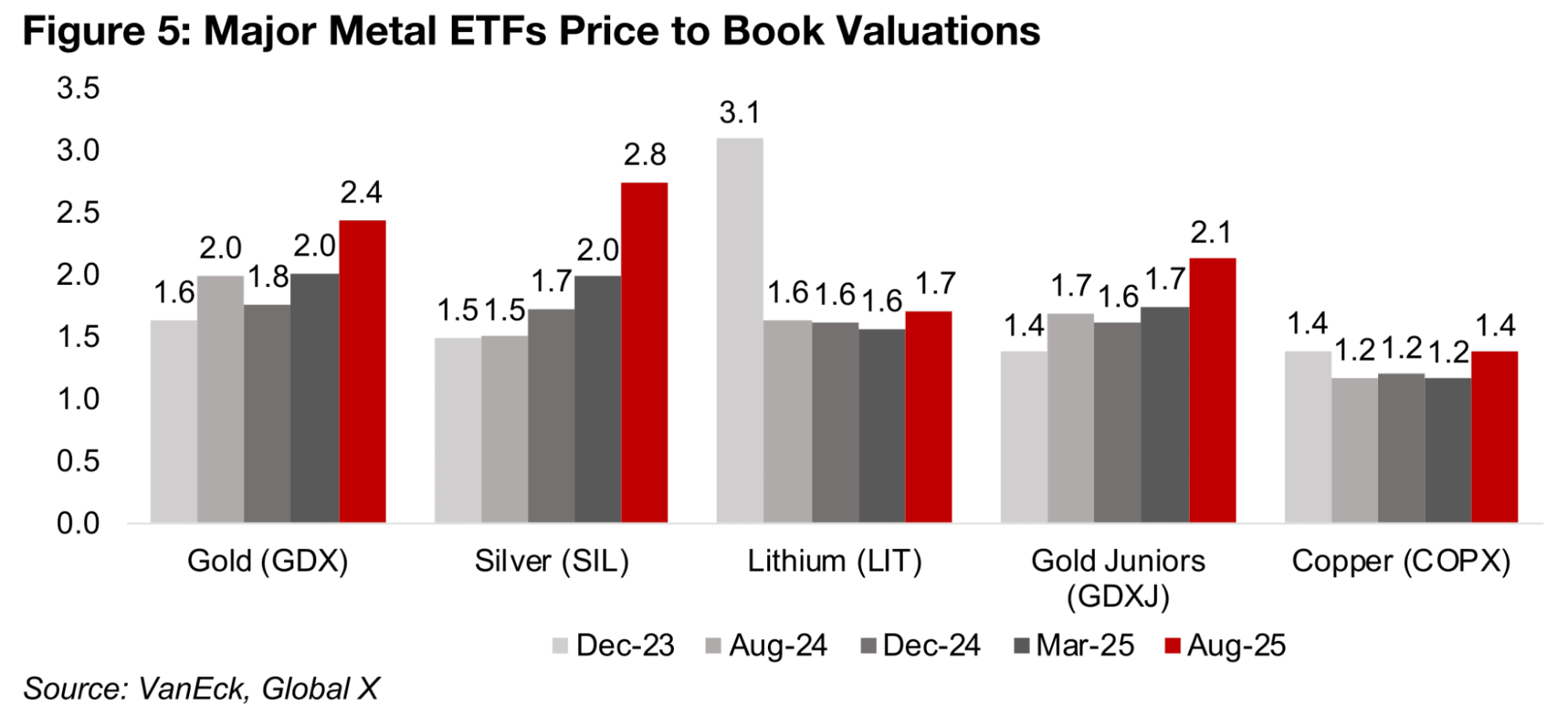

図5:主要な金属ETFの株価純資産倍率(PBR)評価

今年、金と銀のETFが大幅に上昇したことで生じた大きな変化の一つは、数年ぶりにそれらの株価が明らかに割安ではなくなったことである。株価純資産倍率(PBR)が1.0倍を下回る場合、多くは財務的に困難な企業を示し、3.0倍を超えると通常は高水準とされる。

GDXのPBRは2.4倍に達し、2023年末のわずか1.6倍から上昇しており、もはや明確に割安とは言えない。銀ETFのPBRも2.8倍まで急伸し、2023年末の1.5倍と比べると相対的に高くなっている。

GDXJのPBRは2.1倍で、特に高いわけではないものの、2023年末の1.4倍から上昇しており、もはや低い水準とも言えない。GDXのPBRがGDXJを一貫して上回っているのは、GDXJの平均企業規模が小さく、GDXに含まれる大型企業よりもリスクが高い傾向があるためと考えられる。

一方、COPX(銅ETF)とLIT(リチウムETF)のPBRは依然として1.4倍と1.7倍にとどまり、2024年から2025年初頭にかけて続いた1.2倍と1.6倍からは適度に上昇している。

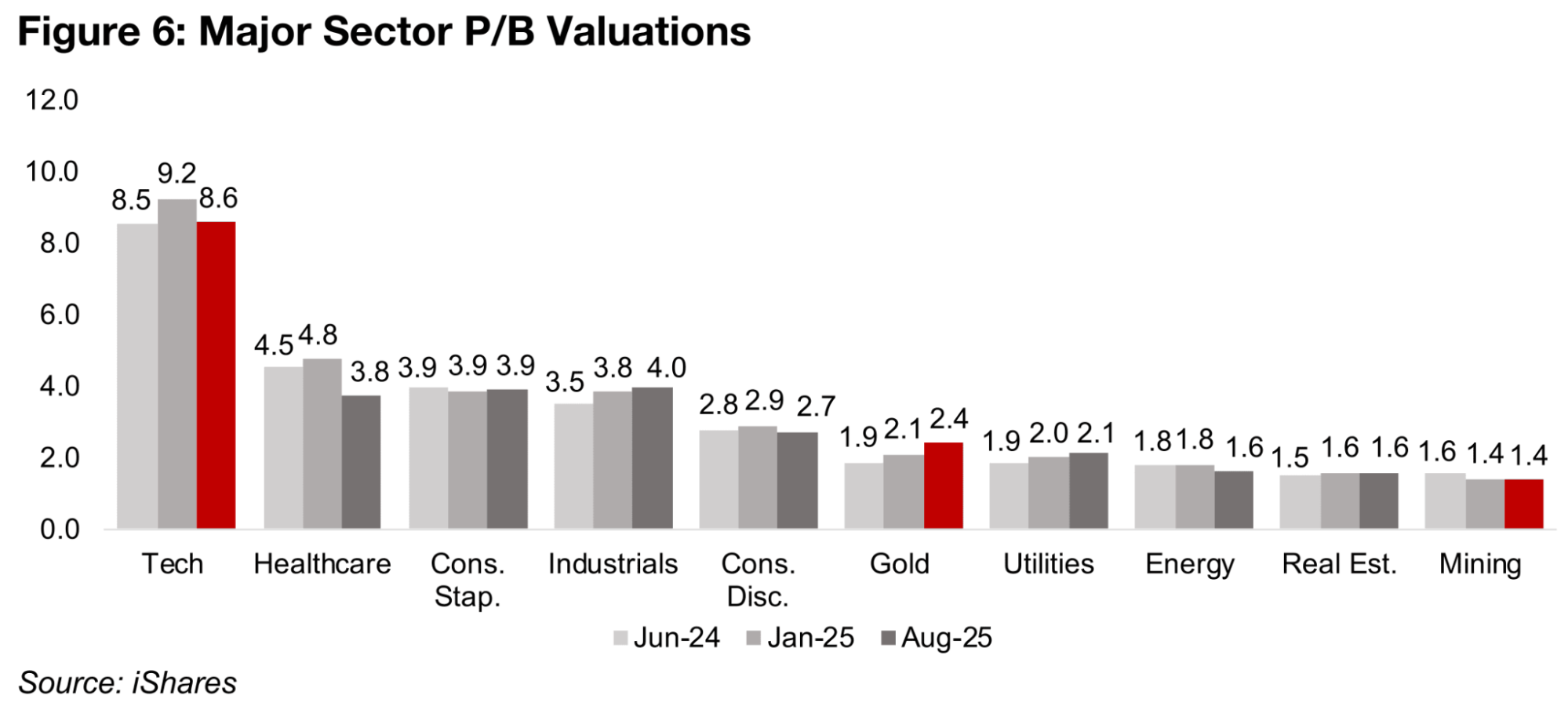

金は、過去1年間でPBRが大きく上昇した数少ない主要世界セクターの一つである。GDXのPBRは2024年6月の1.9倍から2.4倍へ上昇したが、他の多くのセクターではPBRが横ばいか下落している(図6)。

それでも金セクターの倍率は全体の中位に位置しており、世界のテクノロジーセクターが8.0倍超という突出した数値を記録しているのに比べればまだ控えめだ。テクノロジーセクターは、次に高い3セクターのおよそ4.0倍の2倍という水準で、異例の高さを示している。

この比較から見れば、金セクターは現時点では過度に割高とは言えないが、PBRが3.0倍を大きく超えれば高水準と見なされる可能性がある。鉱業セクター全体は鉄鉱石への比重が非常に高いため、グループ内で最も低い1.4倍にとどまっている。

また、金と並ぶ主要なディフェンシブセクターである公益事業は、PBRが2024年6月の1.9倍から2.1倍へ小幅上昇した。一方、もう一つのディフェンシブセクターである生活必需品は、過去1年間でPBRが3.9倍のまま横ばいだったが、これは金や公益事業よりもはるかに高い水準からのスタートだった。

図6:主要セクターのPBR評価

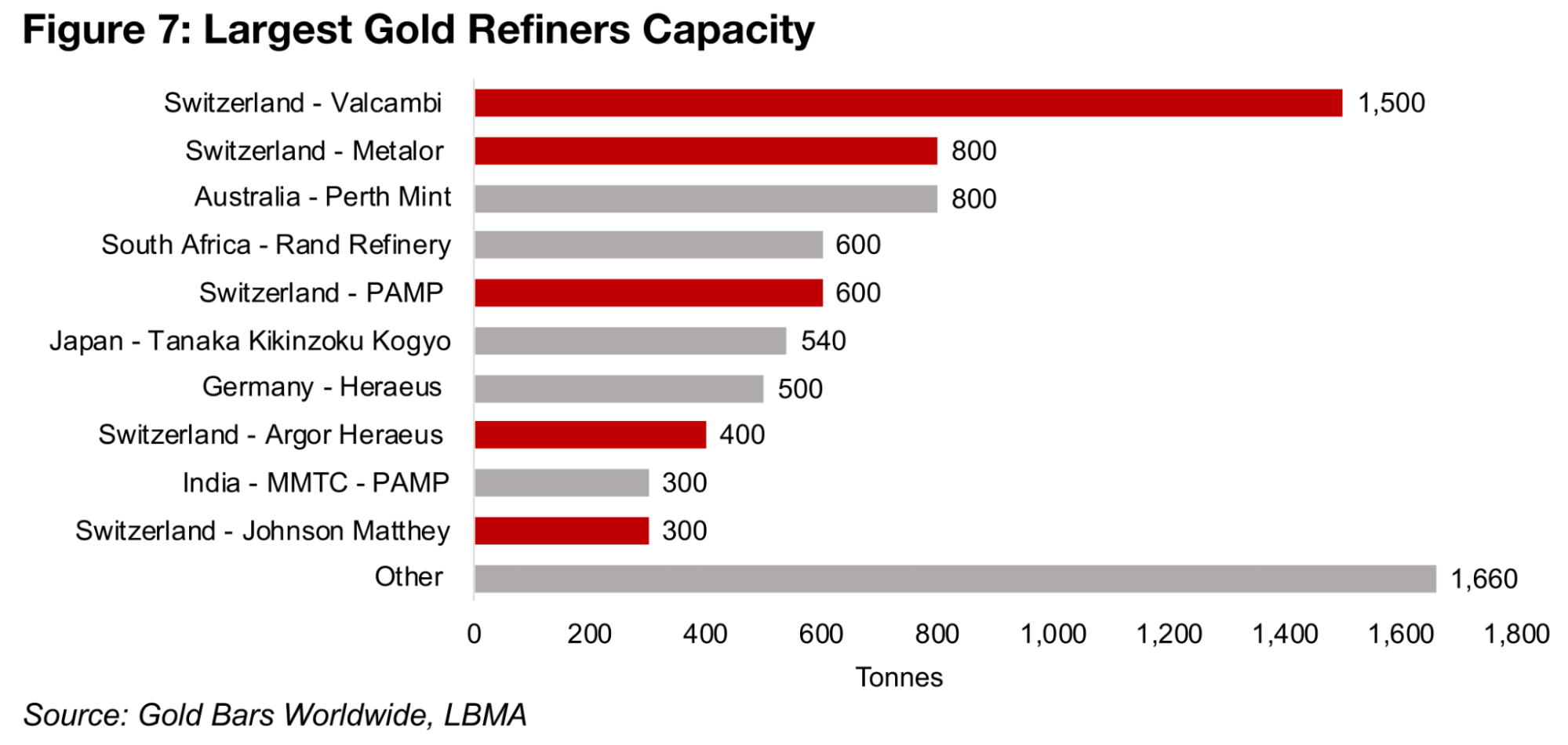

米国による新たな金関税導入の動きは、スイスにとって特に大きな打撃を与えている。世界最大級の金精製・輸出国であり、米国はその主要な輸出先の一つだ。スイスには、世界最大の金精製会社であるヴァルカンビ(Valcambi、能力1,500トン)をはじめ、メタロー(Metalor、800トン)、PAMP(600トン)、アルゴー・ヘラエウス(Argor Heraeus、400トン)、ジョンソン・マッセイ(Johnson Matthey、300トン)の5大精製会社がある(図7)。

これらを合計すると3600トンに達し、世界全体の金精製能力(8000トン)の45%を占める(図7)。これに次ぐ規模を持つのは、パース造幣局(オーストラリア、800トン)とランド精製所(南アフリカ、600トン)である。

図7:主要金精製業者の処理能力

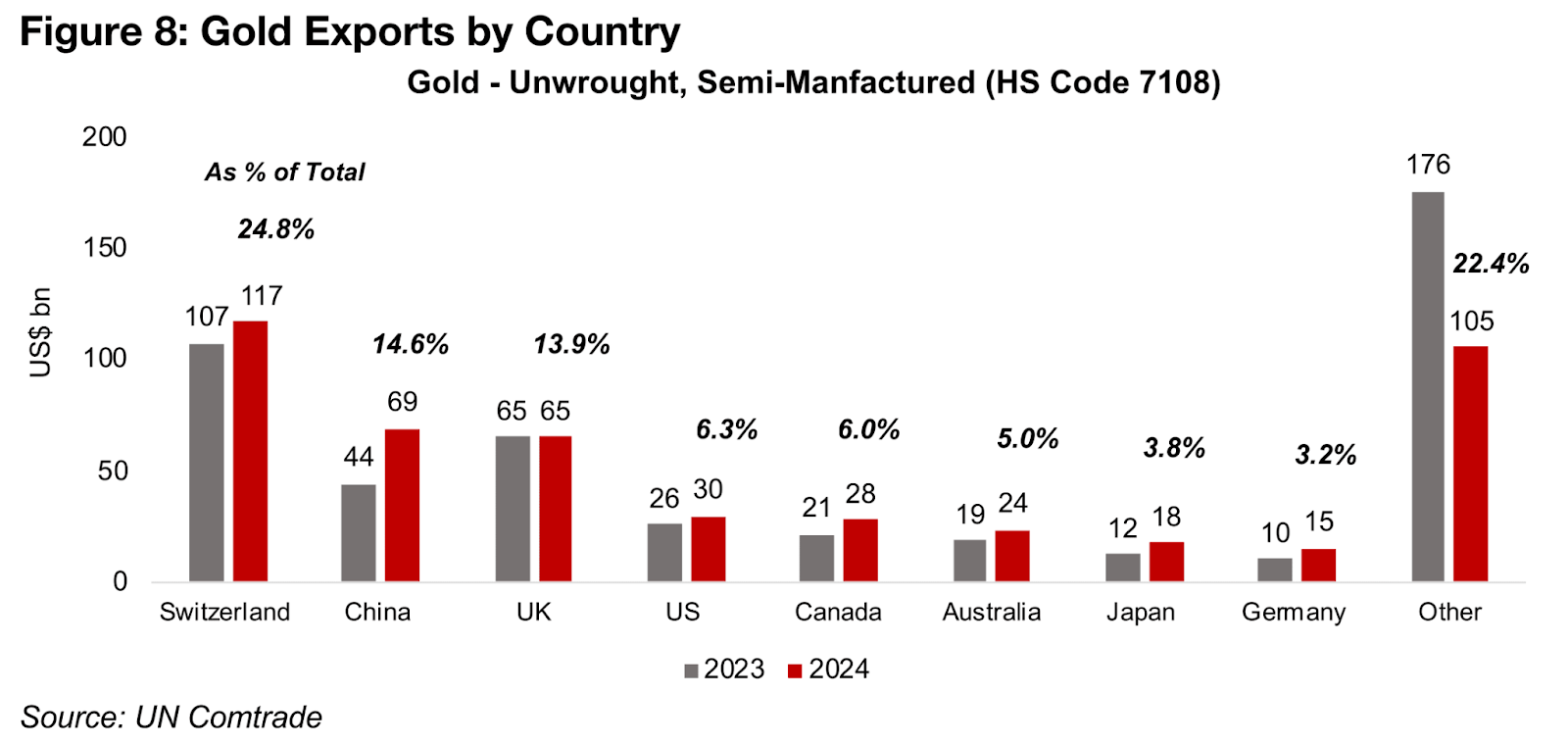

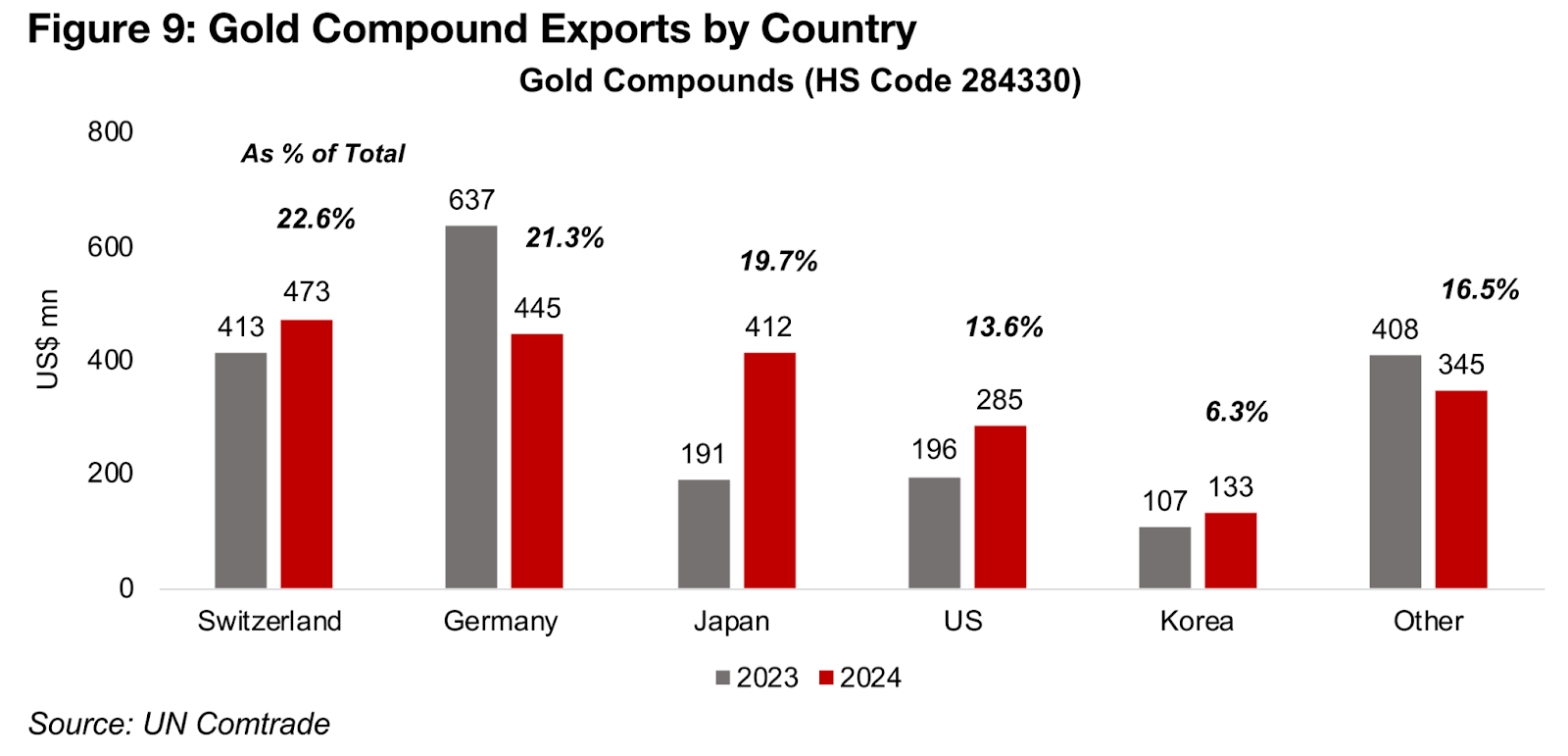

国連商品貿易統計によれば、スイスは未加工または半製品の金を1170億米ドル輸出し、これは世界全体の24.8%を占めた(図8)。一方、金化合物の市場規模ははるかに小さく、2024年にスイスは5億米ドルを輸出して22.6%のシェアを確保し、首位となった(図9)。

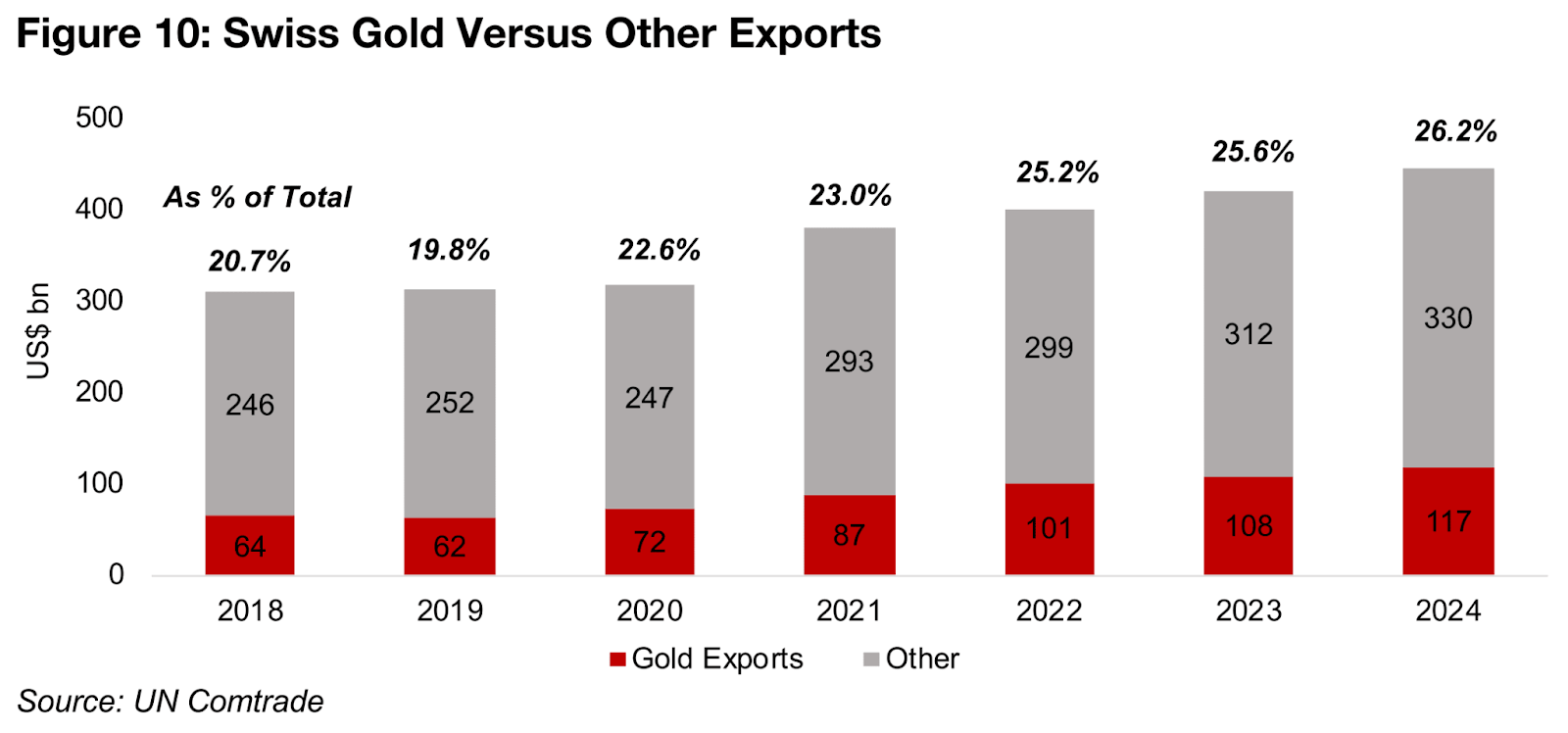

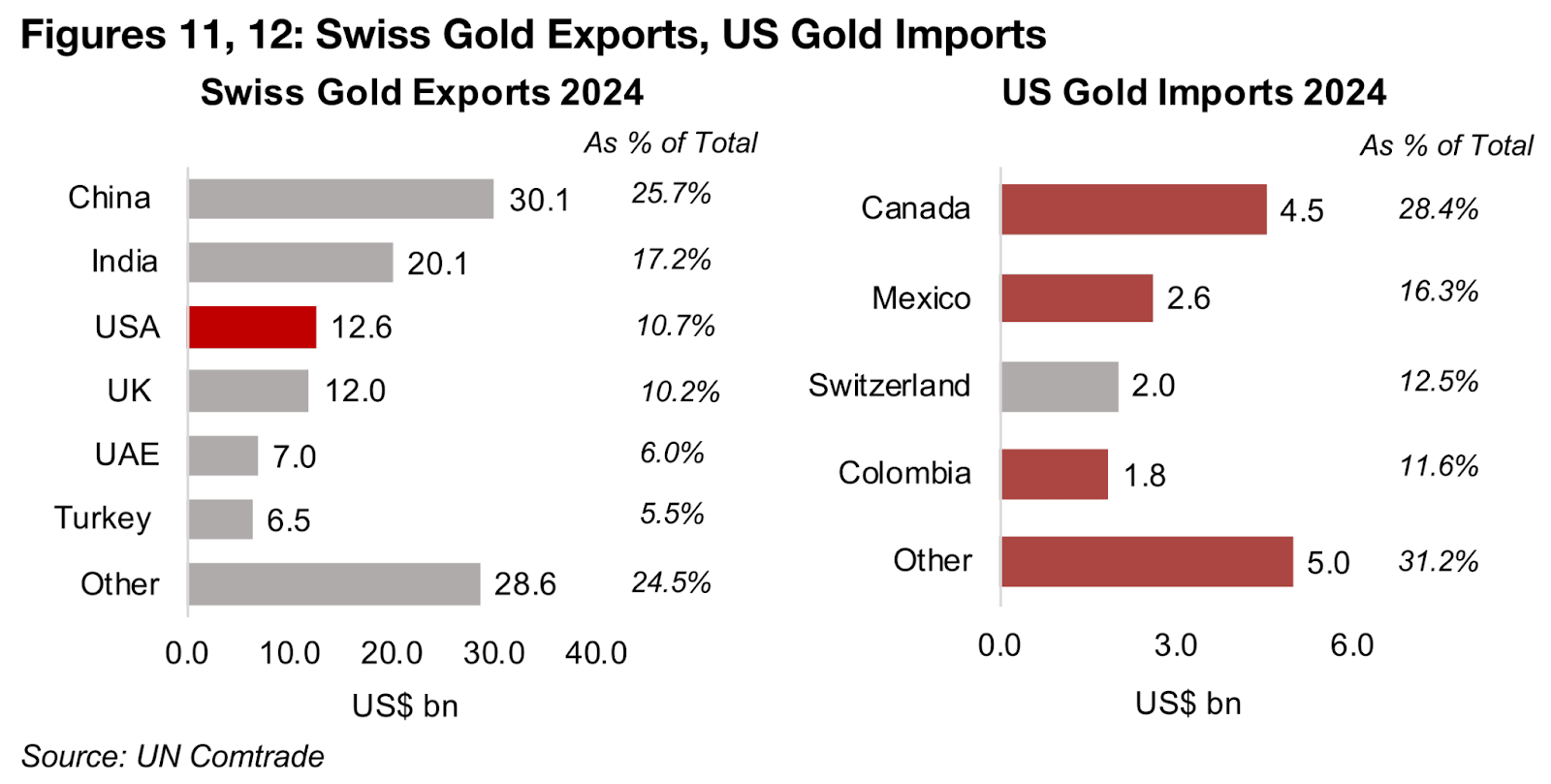

金関連の輸出はスイス経済にとって極めて重要であり、2024年の総輸出額の26.2%を占めた。2018年から2024年の平均でも23%に達している(図10)。米国はスイスの金輸出における第3位の市場で、2024年の輸出額は126億米ドルだった。また、スイスは米国にとって第3位の金供給国であり、米国輸入量の12.5%を占めている(図11、図12)。

なお、スイス側の輸出額と米国側の輸入額には100億米ドル以上の差が見られる。本来、両者の数値は一致するはずだが、このような貿易統計上の乖離は珍しいことではない。いずれのデータも、米国がスイスの金の主要市場であるという事実を裏付けている。

図8:国別の金輸出額

図9:国別金化合物輸出量

図10:スイスの金輸出と他の輸出品

図11、12:2024年におけるスイスの金輸出と米国の金輸入

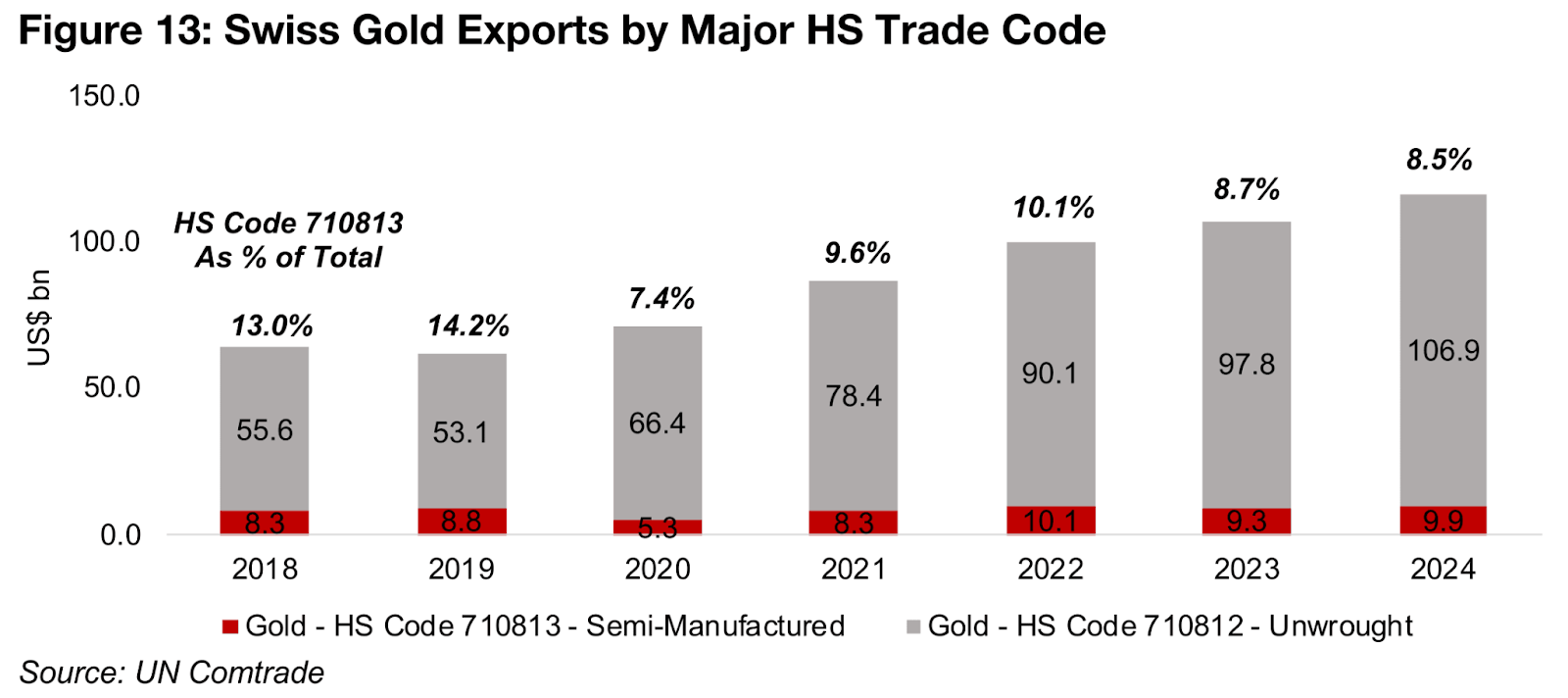

金に関する潜在的な関税懸念の背景には、主に2つのHS(国際貿易分類)コードの扱いがある。スイスの金輸出の大半は、未加工金を示すHSコード「710812」に分類されており、2024年には総額の91.5%を占めた。このうち「71081210」が、さらに具体的なカテゴリーとなっている(図13)。

残りの輸出は、半製品金を表すHSコード「710813」に分類され、2024年では全体の8.5%にとどまる。その内訳の一部は「71081355」という下位分類である。

現行の米国の貿易ルールでは、「710812」に該当する未加工金塊(米国の金輸入の大部分)は関税対象外だが、「710813」に該当する半製品金は関税の適用を受ける。この区分の変更は、スイスにとって大きな影響を及ぼす可能性がある。

米国では、金の大部分がコメックス(Comex)で1キログラムまたは100オンスバーの単位で取引されており、これらは主に未加工金を示すHSコード「71081210」に分類される。

市場に衝撃を与えたのは、米国税関がこれら標準的な金塊の分類を未加工から半製品(HSコード「71081355」)へ変更しようとしているように見えたことだ。もしこれが実施されれば、スイスから米国への金輸出のほぼすべてが関税対象となり、従来の10%弱から大幅に引き上げられる可能性がある。

この動きを受け、スイスはすでに米国向けの金輸出の一部を他市場へ振り向け始めており、その結果、金属価格が急騰した。米国政府はその後、金輸出の大半は関税引き上げの影響を受けないとの見解を示し、この問題を明確化するために大統領令を発表すると述べたが、現時点まで追加の発表は行われていない。

図13:スイス金輸出の主要HS貿易コード別内訳

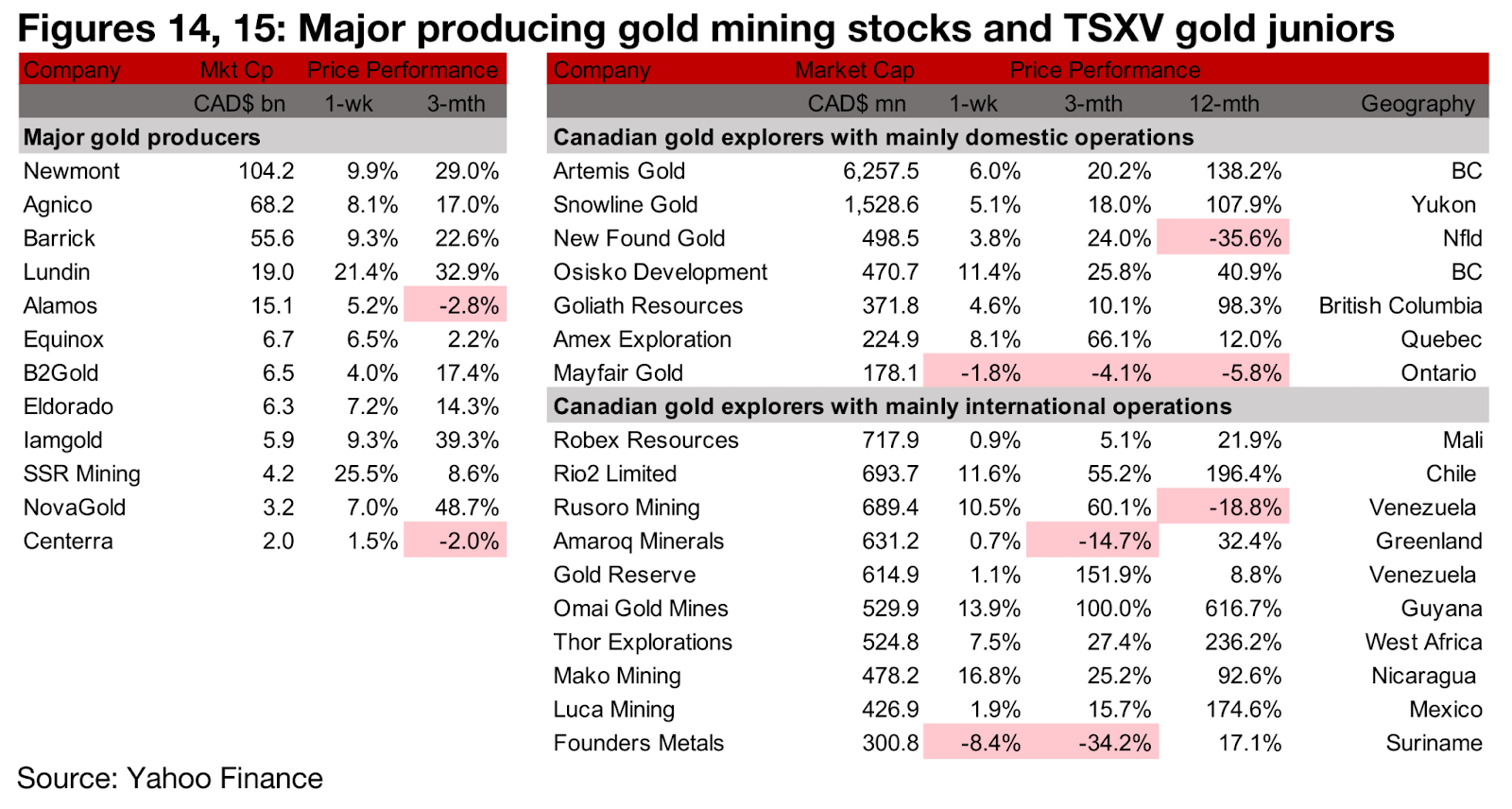

図14、15:メジャー金鉱株とTSXVのジュニア金鉱株

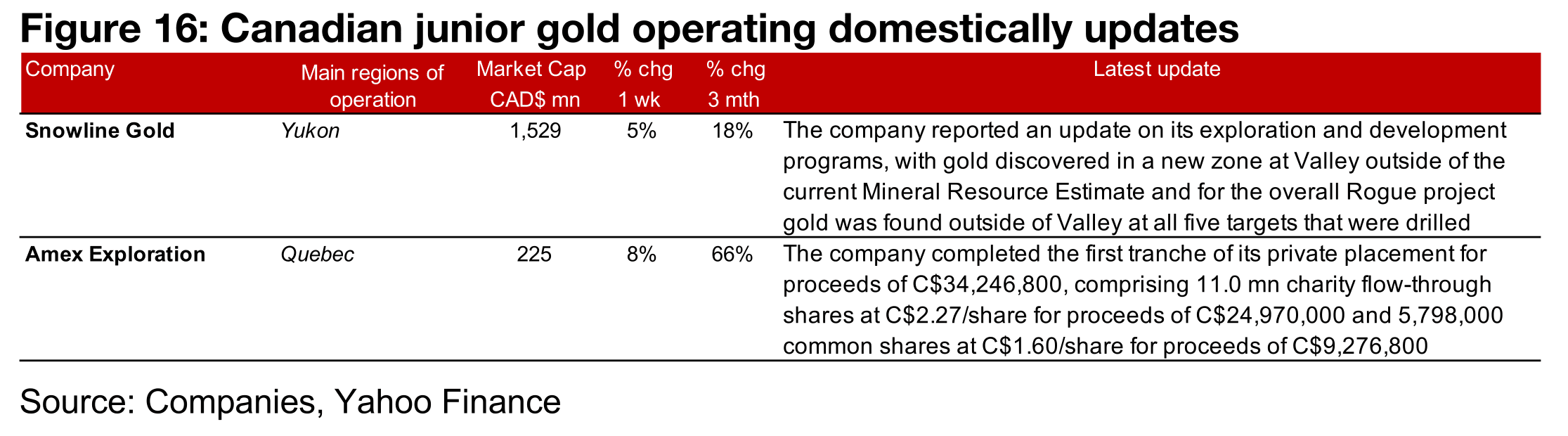

メジャー金鉱株では一部で大幅な上昇があり、2社が20%超上昇した一方、TSXV金鉱株はほぼ全てが上昇し、数社は10%超の上昇となった(図14、15)。主に国内で事業を展開するTSXVの金鉱株では、スノーライン・ゴールド(Snowline Gold)がローグ・プロジェクトでの探査・開発に関するアップデートを報告し、バレー(Valley)で新たなゾーンが発見され、他の5つのターゲットで金が発見されたと発表し、アメックス・エクスプロレーション(Amex Exploration)が私募の第1回払込を完了した(図16)。

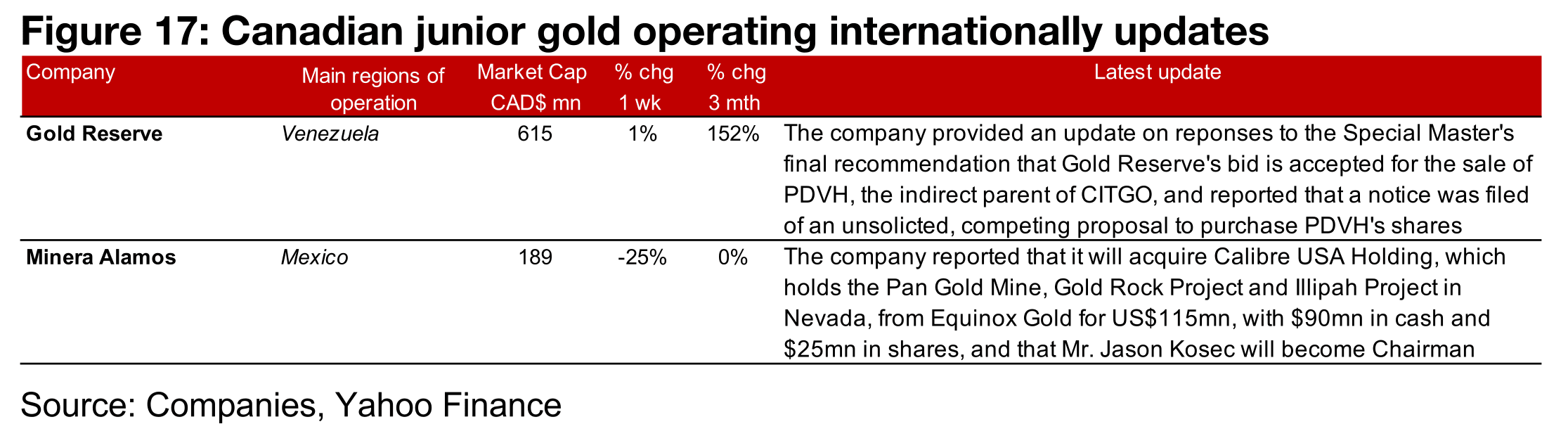

主に国際的に事業を展開するTSXV金鉱会社では、ゴールド・リザーブ(Gold Reserve)がPDVH売却における同社の入札受諾を求める特別マスターの勧告への回答に関するアップデートを提供し、非公式の競合提案の通知が提出されたと報告し、ミネラ・アラモス(Minera Alamos)がネバダ州のパン・ゴールド鉱山、ゴールド・ロック・プロジェクト、イリパー・プロジェクトを保有するキャリバー・USA・ホールディング(Calibre USA Holding)を買収すると報告した(図17)。

図16:カナダ国内におけるジュニア金鉱会社の最新情報

図17:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。