本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

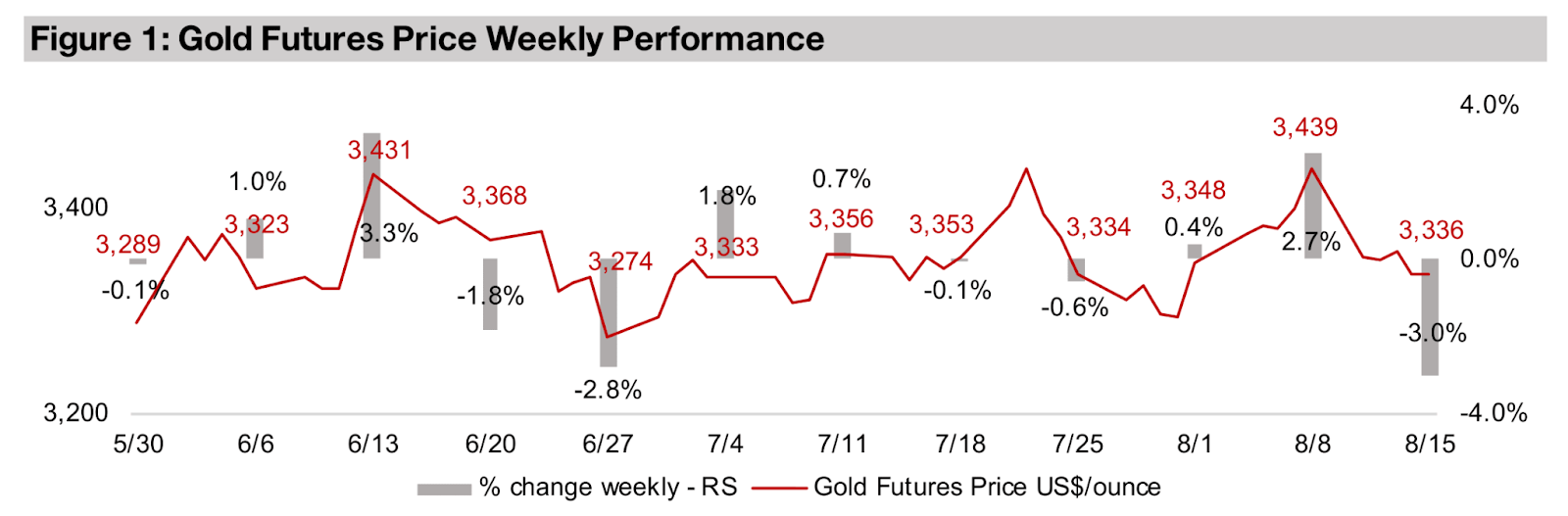

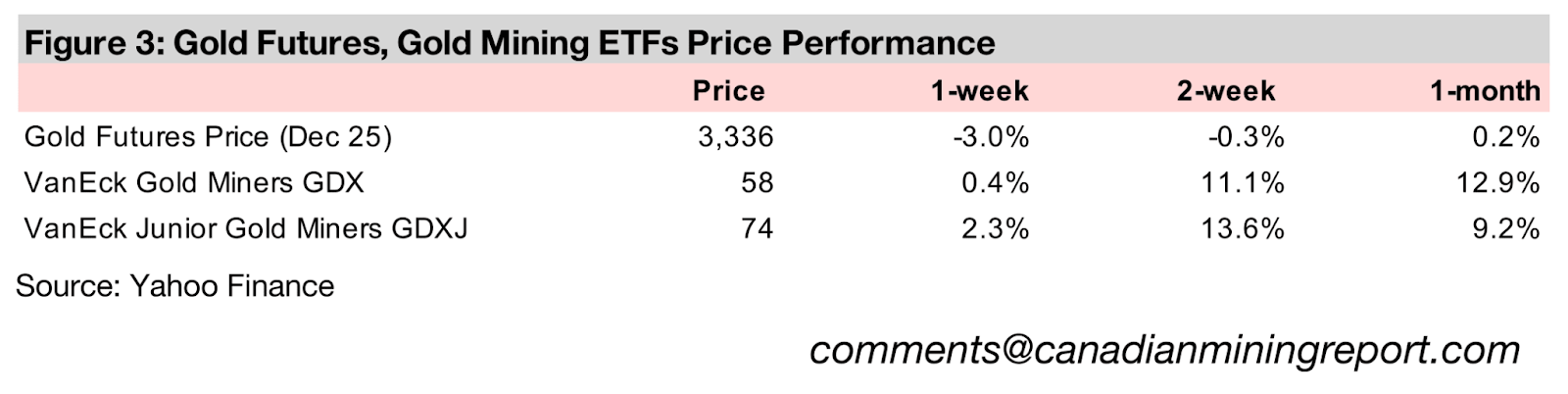

金価格は3%下落し、1トロイオンス=3336米ドルとなった。背景には、米国の生産者物価指数(PPI)が高止まりし、最終的に消費者物価を押し上げるとの懸念がある。その結果、FRB(米連邦準備制度理事会)が利下げを見送る可能性が意識された。また、米国政府が「金関税の大幅な引き上げは行わない」と発表したことも、下落要因となった。

大手の金鉱株は、2025年第2四半期も前年同期比で大幅な増収を記録し、純利益もさらに大きく伸びた。ただし、株価はすでに目標価格に接近しており、バリュエーションはもはや割安とは言えない水準にある。

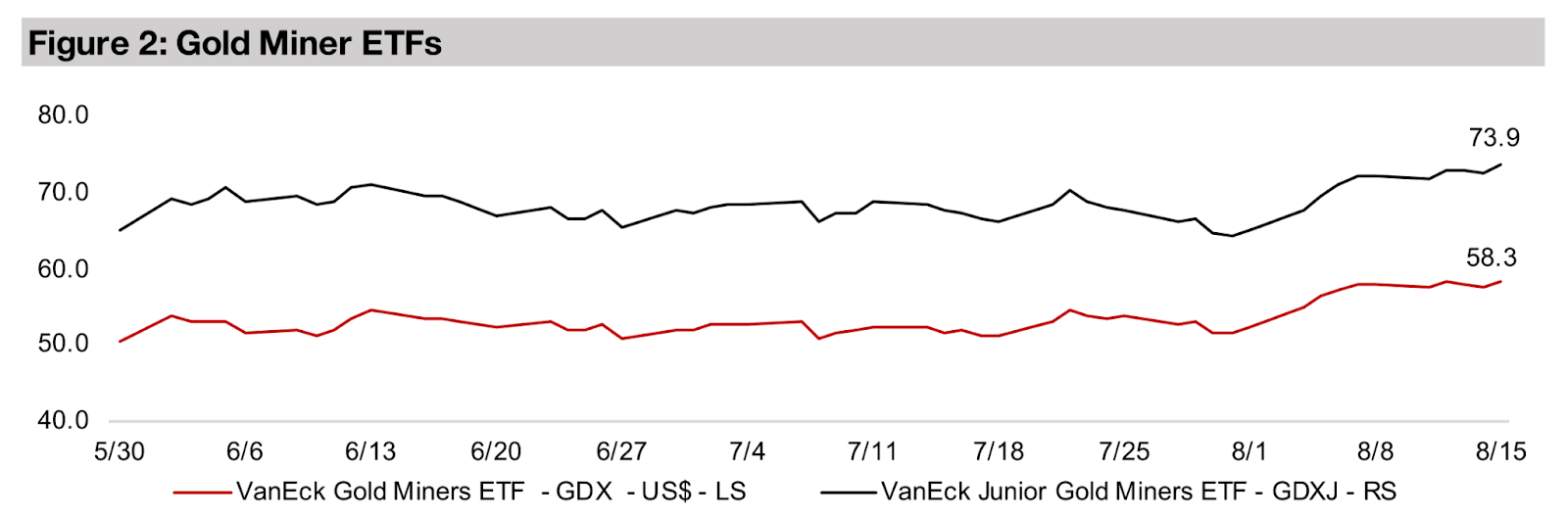

金属価格が下落したにもかかわらず金鉱株は上昇し、GDXが0.4%上昇、GDXJが2.4%上昇した。これは2025年第2四半期の好調な業績と株式市場の継続的な上昇に支えられたもので、S&P500が0.9%上昇、ナスダックが0.8%上昇、ラッセル2000が2.9%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は3%下落して3336米ドルとなった。一時は3400米ドルを上回って取引されたものの、その後すぐに4か月間維持されてきた3200〜3400米ドルのレンジの中央まで押し戻された。この期間中、レンジを上抜ける動きは3回あったが、いずれも3330〜3340米ドル付近までで、1〜2日しか続かなかった。

市場は引き続き、金に対する上昇要因と下落要因がかなり均衡していると見ているようで、この現状から大きく脱却するには、経済リスクまたは地政学リスクの明確な上昇または低下が必要になる可能性がある。今週金価格を押し下げた主な経済要因は、予想を上回る米国生産者物価指数と、先週懸念されていた金属への大幅な新関税はないという米国政府の発表であった。

また、週末にかけてロシア・ウクライナ紛争で明らかな進展があったとみられ、地政学リスクが低下した可能性もある。この問題について、紛争開始時の金属の上昇に基づいて金価格に200米ドルのプレミアムが含まれていると我々は推定しているが、明確な解決があれば価格に打撃を与える可能性がある。しかし、市場がプレミアムをゼロにするほど平和を完全に確信するまでには、長期間を要する可能性がある。

金鉱株は今月2度目となる金属価格の下落にもかかわらず上昇した。主要ETFではGDXが0.4%、GDXJが2.3%高となった。背景には2025年第2四半期の好調な決算に加え、株式市場全体の上昇がある。S&P500は0.9%、ナスダックは0.8%、ラッセル2000は2.9%上昇しており、とりわけ小型株指数の堅調さがGDXJのアウトパフォーマンスを支えたと考えられる。

一方、他の貴金属は先週下落し、パラジウムが-1.6%、銀が-1.5%、プラチナが-0.3%となった。ただし年初来では依然として強く、パラジウム+22.1%、銀+12.4%、プラチナ+32.3%と大幅な上昇を維持している。

ベースメタルはより落ち着いた動きで、ニッケルと銅は横ばい。鉄鉱石は+0.3%と小幅高、アルミニウムは-0.2%と小幅安にとどまった。

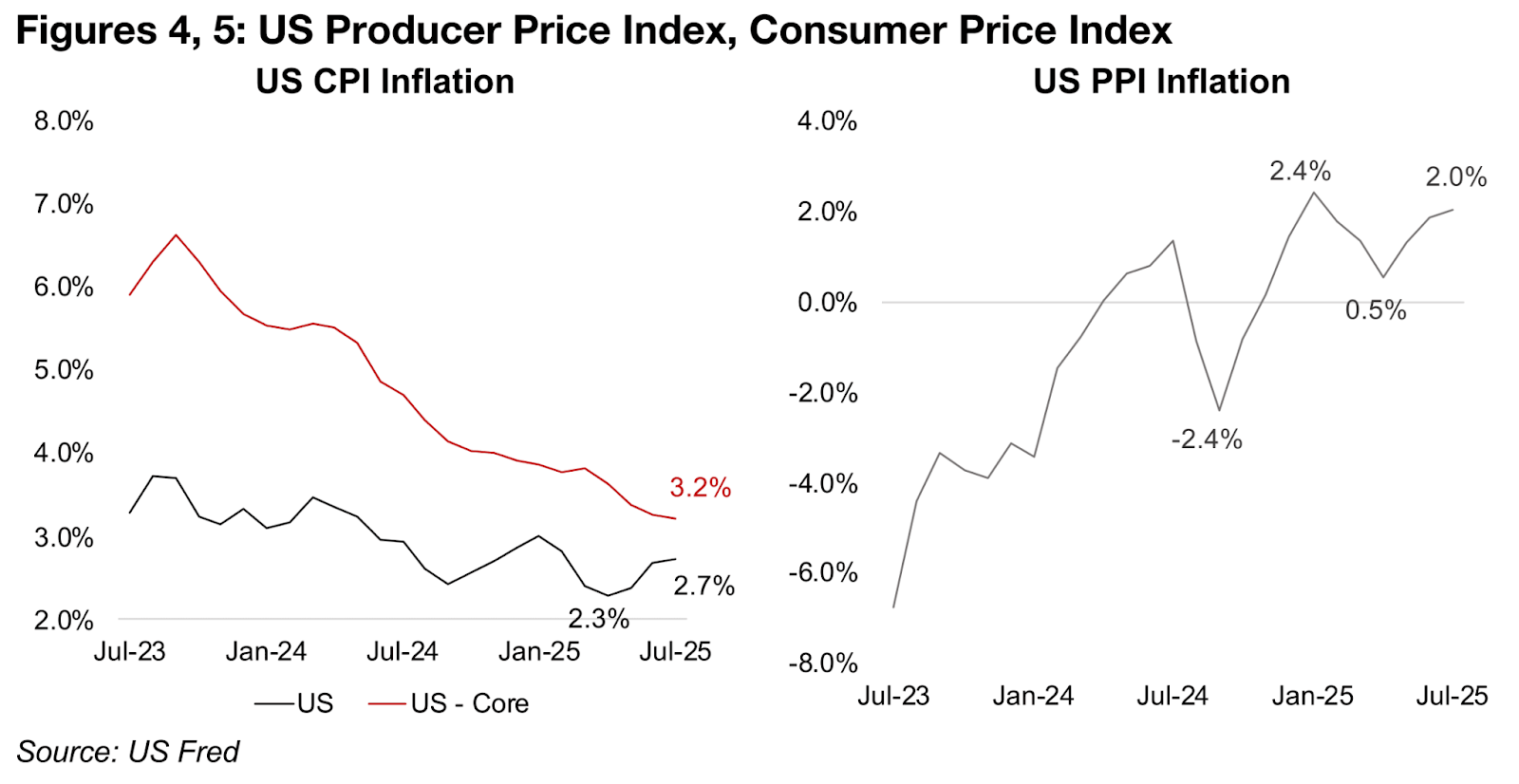

米国CPIは今週初めに発表されたが、市場予想を下回り、大きな材料にはならなかった。2025年7月のヘッドラインCPIは、6月の2.67%から2.73%へとわずかに上昇したものの、予想の2.8%には届かなかった。一方でコアCPIは3.26%から3.23%へ小幅に低下している(図4)。

これに対し、PPIはサプライズとなった。PPIは7月に前年同月比+2%となり、4月の直近安値+0.5%から3か月連続で上昇した(図5)。この結果、PPIで示された川上での価格上昇が消費者物価に波及し、FRBが利下げを見送る可能性があるとの懸念が高まった。

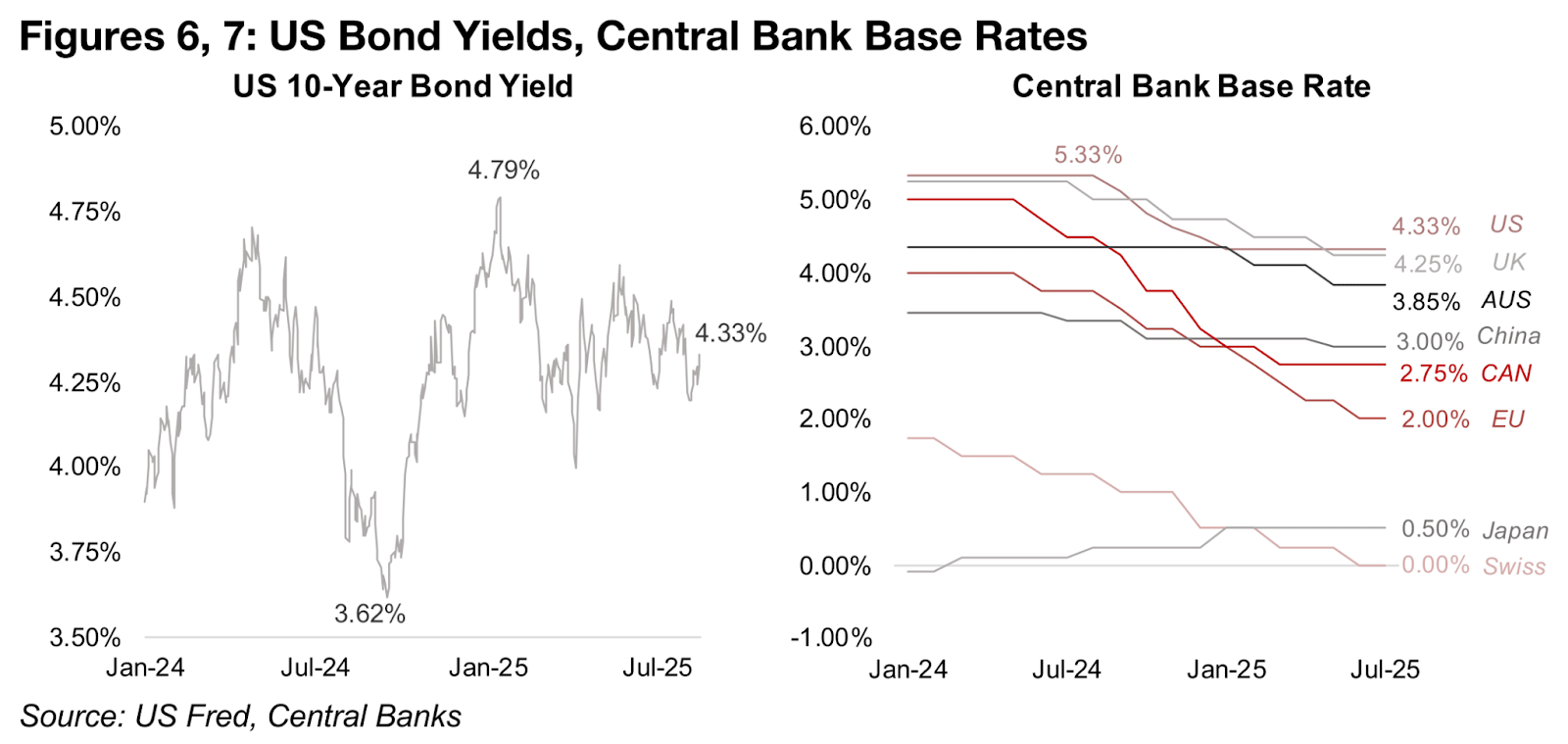

ただし、米国10年債利回りの上昇は限定的で、4.33%と年初の高値4.79%を大きく下回っている。市場では依然として、9月のFOMCでの利下げ確率を84.8%と見込み、FRBが今年初の利下げに踏み切るとの見方が優勢である。なお、主要中央銀行の中で2025年に利下げをまだ実施していないのはFRBだけとなっている(図6、7)。

図4、5:消費者物価指数(CPI)、米国生産者物価指数(PPI)

図6、7:米国国債利回り、中央銀行の基準金利

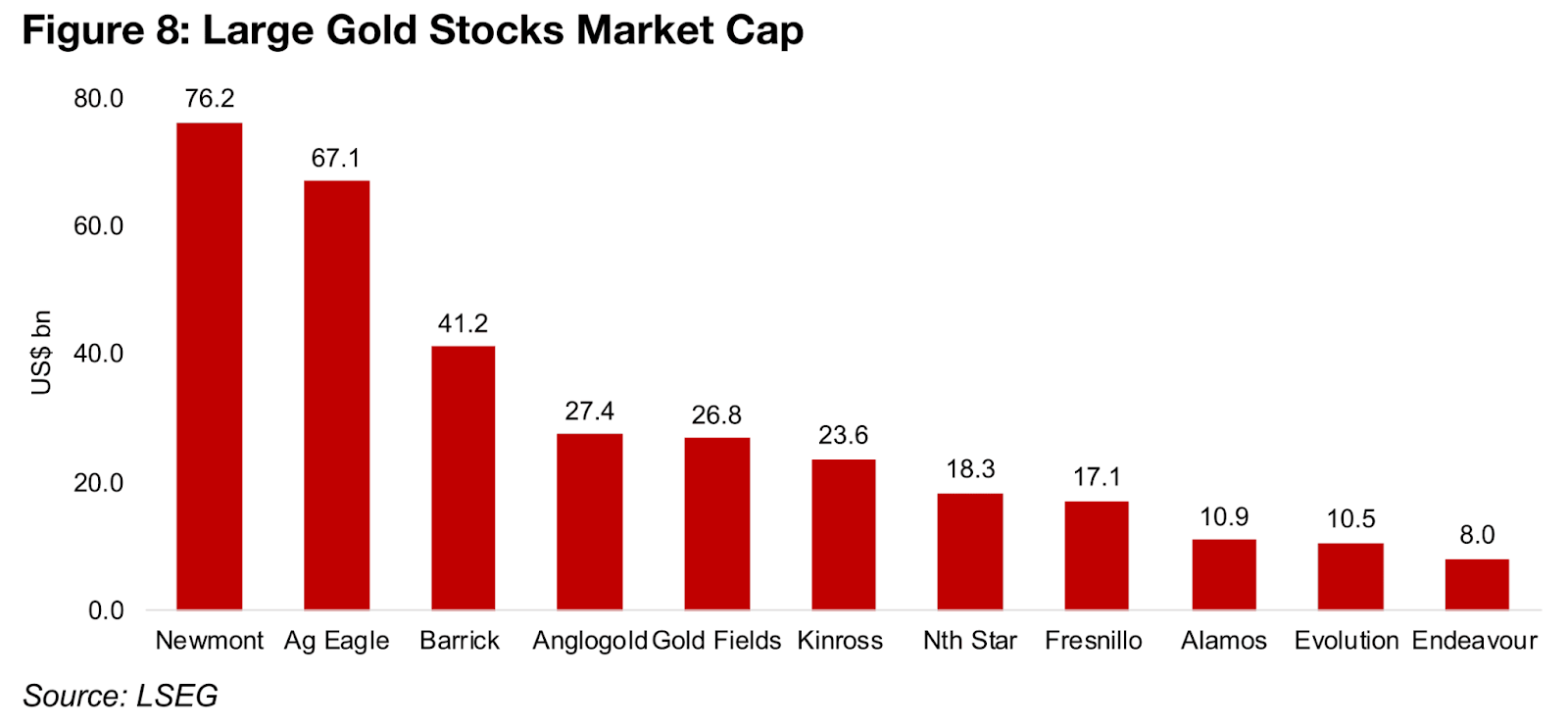

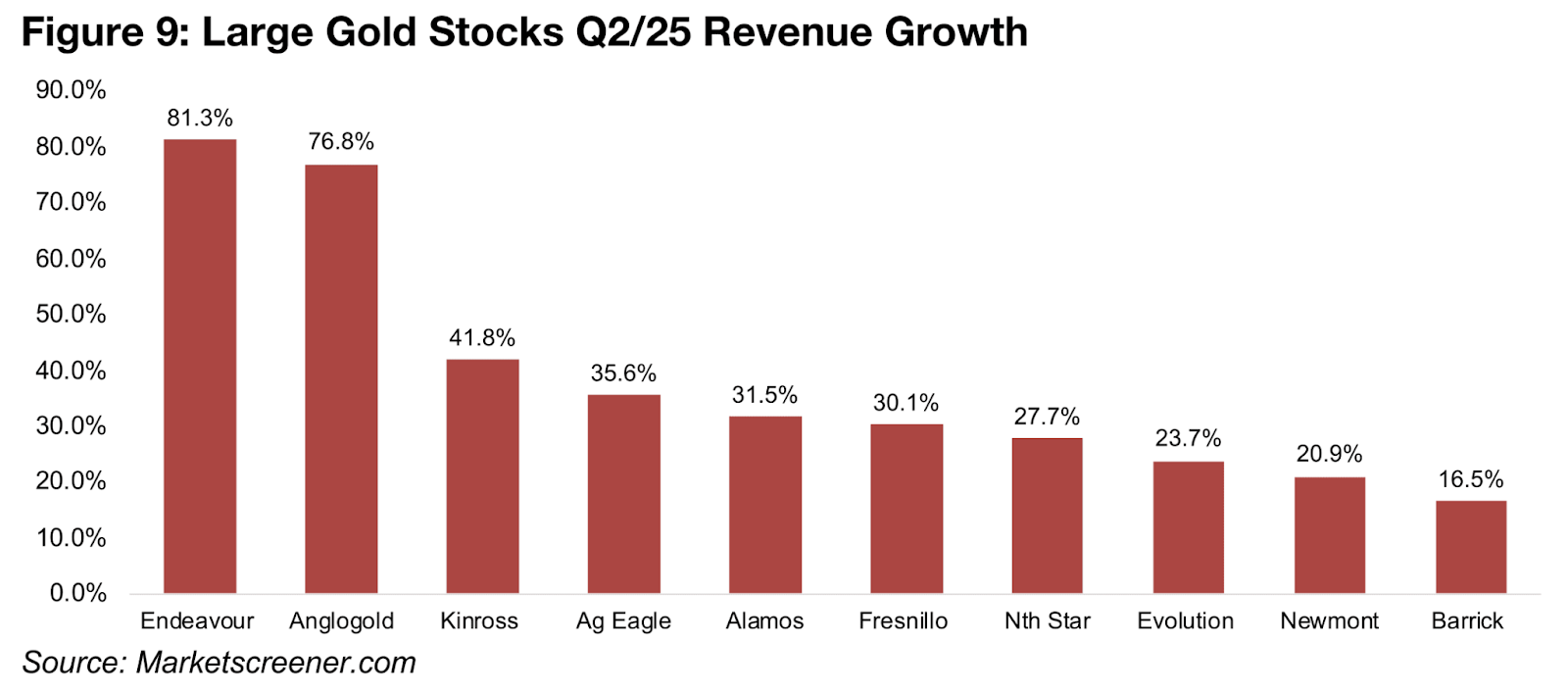

世界の大手金鉱株は2025年第2四半期でもまた一連の優れた業績を発表した(図8)。特に前年同期比での金価格上昇により収益成長は力強く、エンデバー(Endeavour)とアングロゴールド(Anglogold)の2社が前年同期比約80%上昇、4社が30%-40%の間、3社が20%-30%の間で上昇し、最も弱い伸びであったバリック(Barrick)でさえ15%を上回った(図9)。

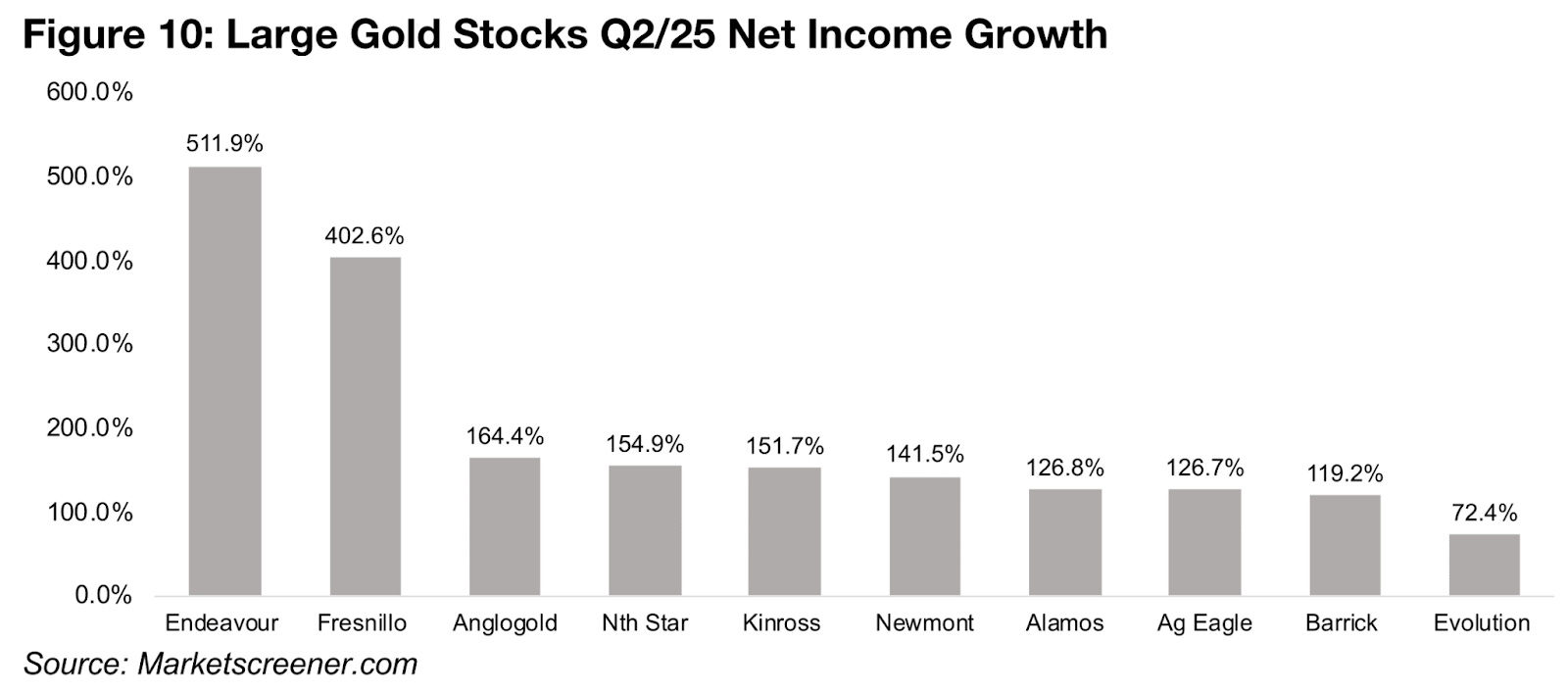

この収益上昇は最終利益まで波及し、2025年第2四半期の前年同期比で最も低い純利益成長であったエボリューション(Evolution)でさえ70%超となり、7社が約120%-170%の増加幅に収まった(図10)。エンデバーとフレスニーヨ(Fresnillo)の純利益はそれぞれ500%超と400%超の急増を見せたが、これは主に比較対象期間の利益がほぼゼロに近かったためである。

図8:大手金鉱株の時価総額

図9:大手金鉱株の2025年第2四半期の収益成長率

図10:大手金鉱株の2025年第2四半期の純利益成長率

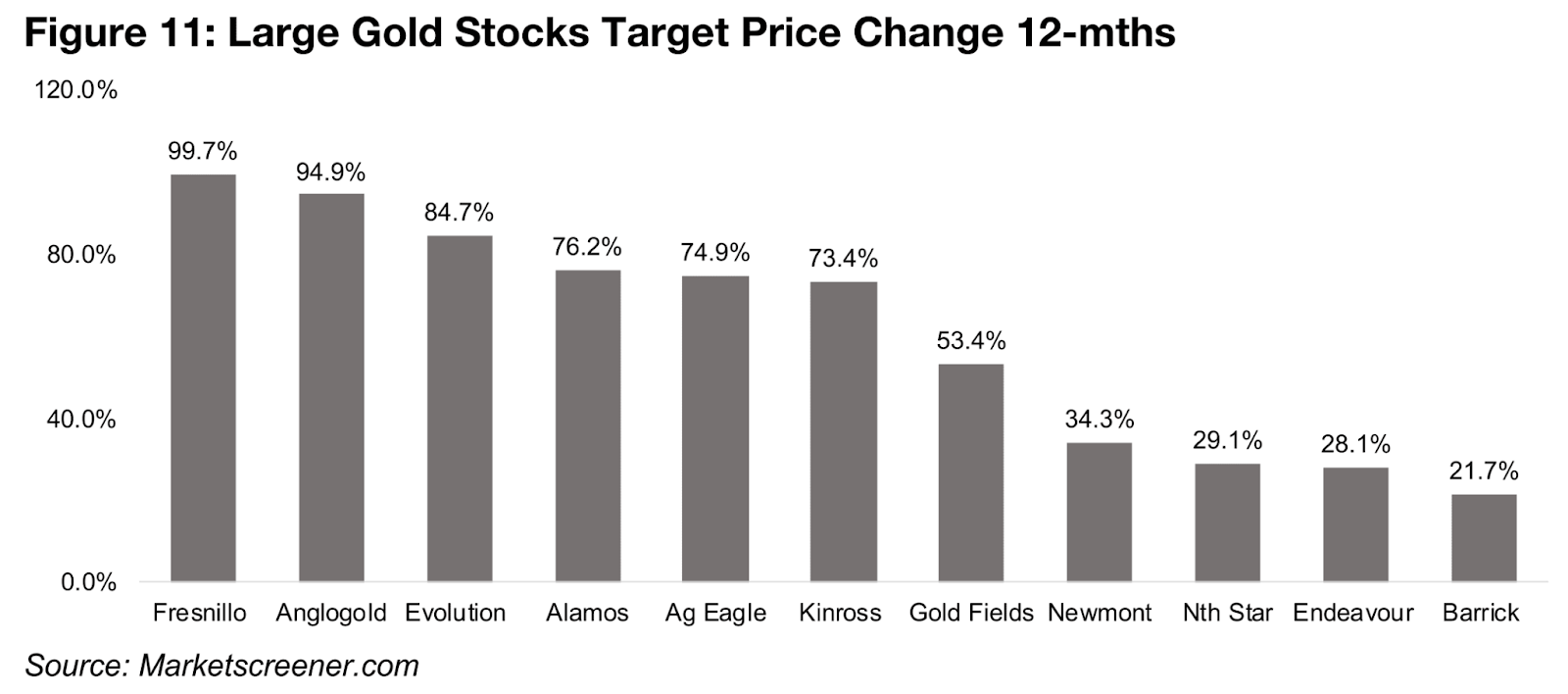

セクター全体の堅調な業績を背景に、ここ数か月で株価は大きく上昇した。市場は2025年上半期まで金価格の上昇を織り込む姿勢に慎重だったが、過去3か月でようやく追いついた形だ。その結果、目標株価は大幅に引き上げられ、5社で70%〜100%、1社で約50%、さらに4社が20%〜35%の上昇となった(図11)。

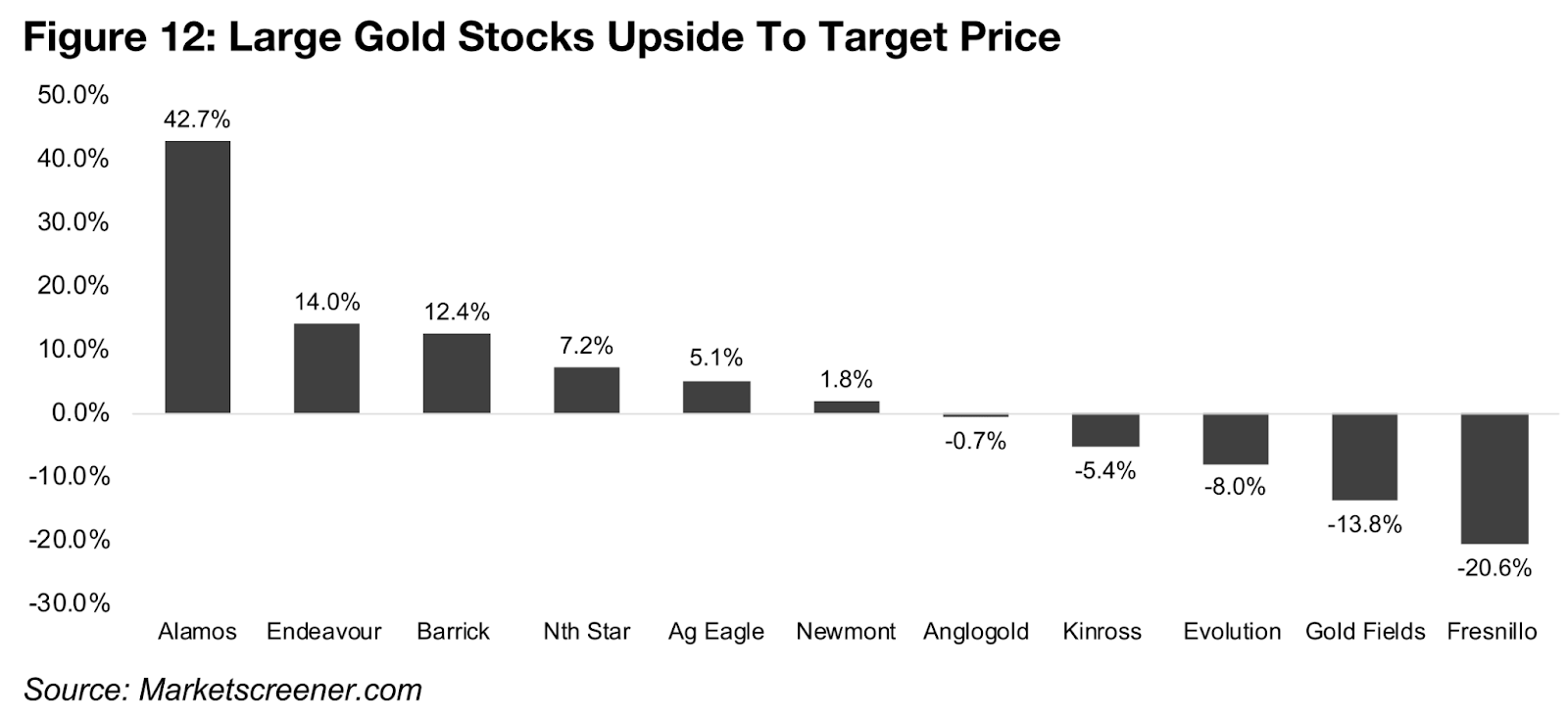

しかし市場は、こうした目標価格の引き上げによって各社の改善した見通しはすでに織り込まれたと判断している可能性がある。実際に目標価格に対して大きな上値余地が残されているのはアラモス・ゴールド(Alamos Gold)のみである(図12)。そのほか5社にはある程度の上値余地が残っているものの、残りの5社についてはむしろ下値余地が示唆されている。

総じて、市場は金鉱セクターに対して特段強気なスタンスを取っているわけではない。

図11:大手金鉱株の目標株価の推移(過去12か月)

図12:大型金鉱株の目標株価への上昇余地

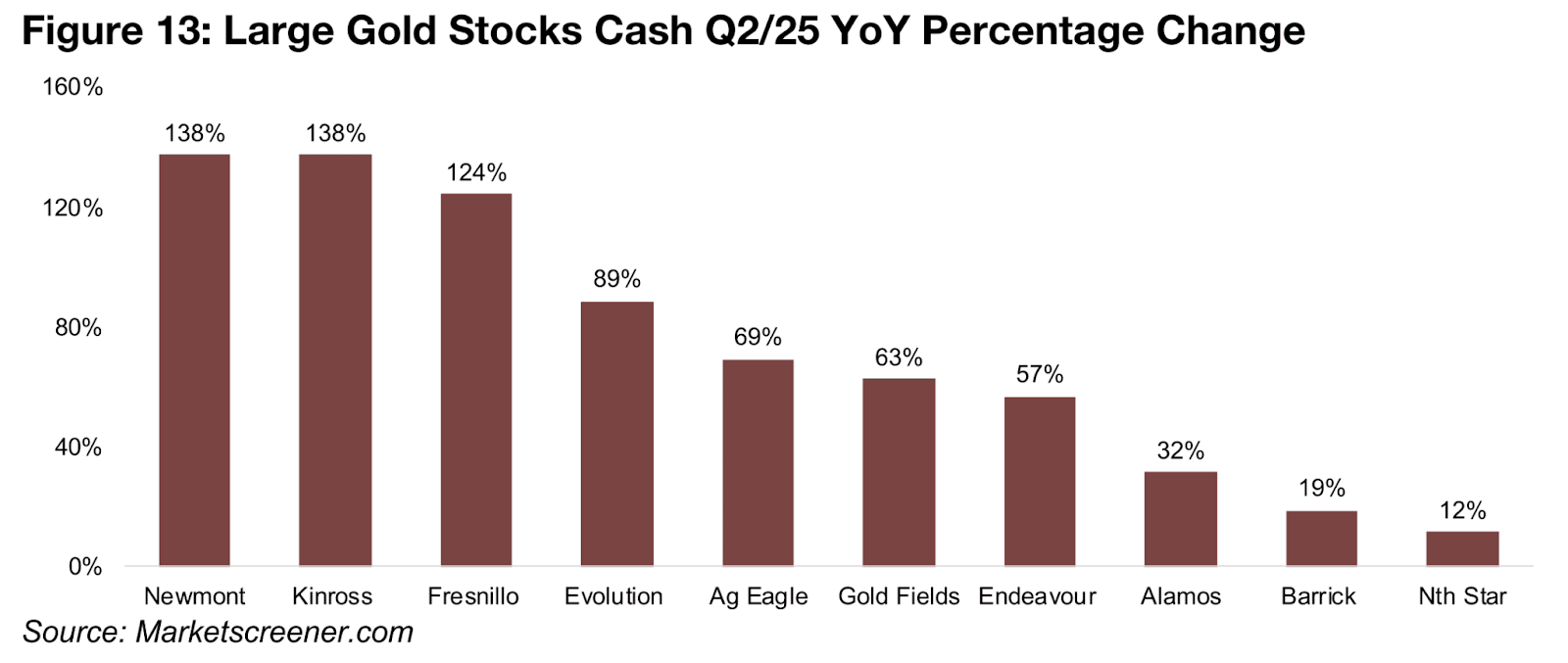

セクター全体の好調な業績を背景に、大手金鉱会社の現金保有額は大幅に増加した。3社が100%を大きく超える伸びを示し、さらに4社が60%〜90%の上昇を記録した。最も低い水準にとどまったアラモス、バリック、ノーザンスター(Northern Star)でさえ、それぞれ32%、19%、12%の増加となっている(図13)。

この増加分の一部は株主還元や既存プロジェクトの設備投資に充てられる見通しだが、一定割合は新規プロジェクトの取得資金として活用されるだろう。大手各社はいずれも埋蔵量の減少という構造的な課題を抱えているためである。こうした動きは、過去1年間で市場全体のリスク回避姿勢が強まっていることを踏まえると、ジュニア鉱山セクター、とりわけ開発が進んだプロジェクトを持つ企業にとって追い風となる可能性がある。

その証拠として、近年では30%超だったものが、今年は10%未満へと大きく低下している。一方で大手生産会社は依然として新たな資源を確保する必要があり、直接的に初期段階の探鉱に投資するよりも、一定の進展を見せているプロジェクトを買収する傾向が強い。

図13:大手金鉱株の現金保有額の前年比推移(2025年第2四半期)

図14:大手金鉱株の評価額

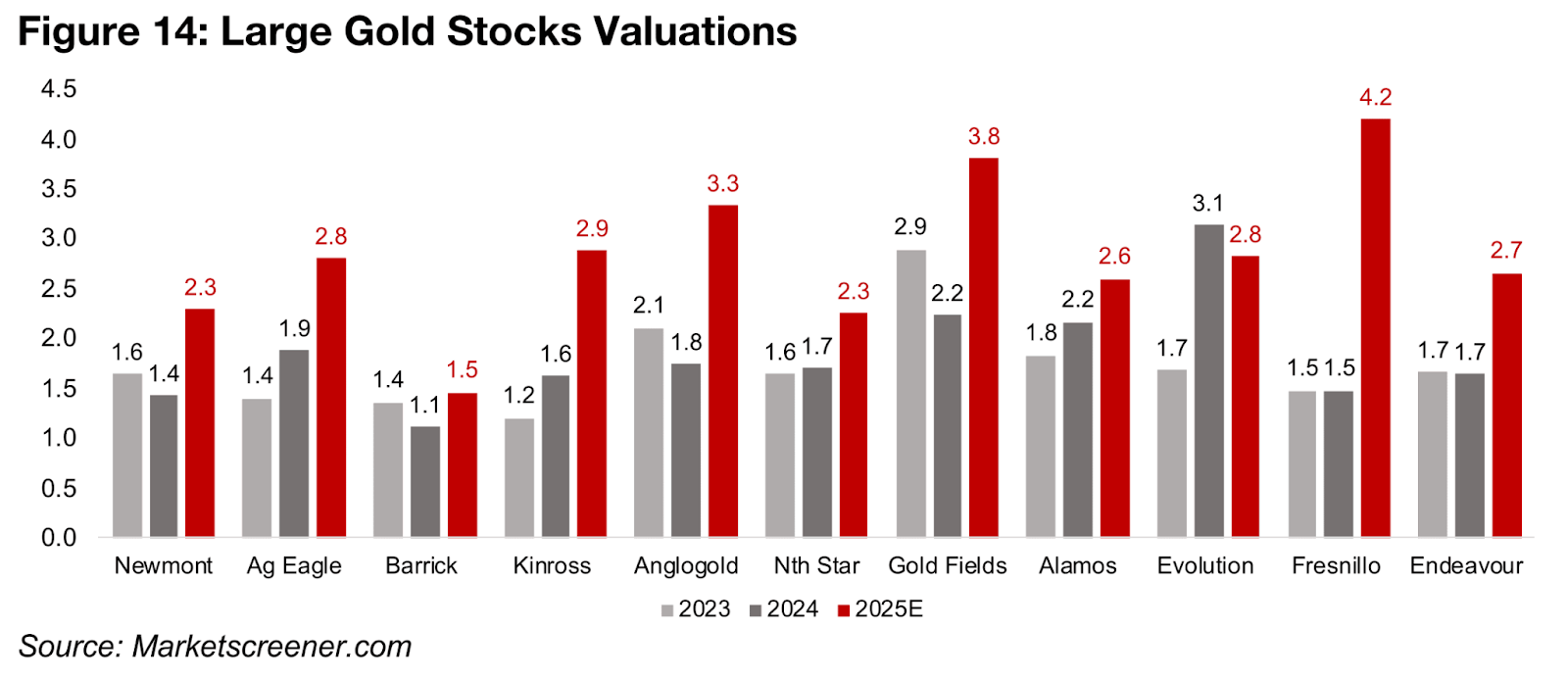

大手金鉱株の株価上昇に伴い、そのバリュエーションも大きく押し上げられ、セクター全体として数年ぶりに「明らかに割安」とは言えない水準に到達した。ただし、現状が極端に割高だと判断される段階にも至ってはいない。

株価純資産倍率(PBR)で見ると、2023年から2024年にかけては1.1倍〜2.2倍の範囲で取引されていたが、2025年予想ではバリックを除き、2.3倍〜4.2倍の範囲に急上昇している(図14)。一般的に、財務基盤が安定している企業ではPBRが1倍を下回ると割安と見なされ、3倍を超えると相対的に割高水準に入る可能性がある。

現状では、大手金鉱株のうち3社がすでに3倍を大きく超え、さらに5社が2.7倍〜2.9倍に位置している。残る2社は2.3倍でやや低い水準にあり、バリックのみが1.5倍と明らかに低い倍率を持つ例外的な存在となっている。

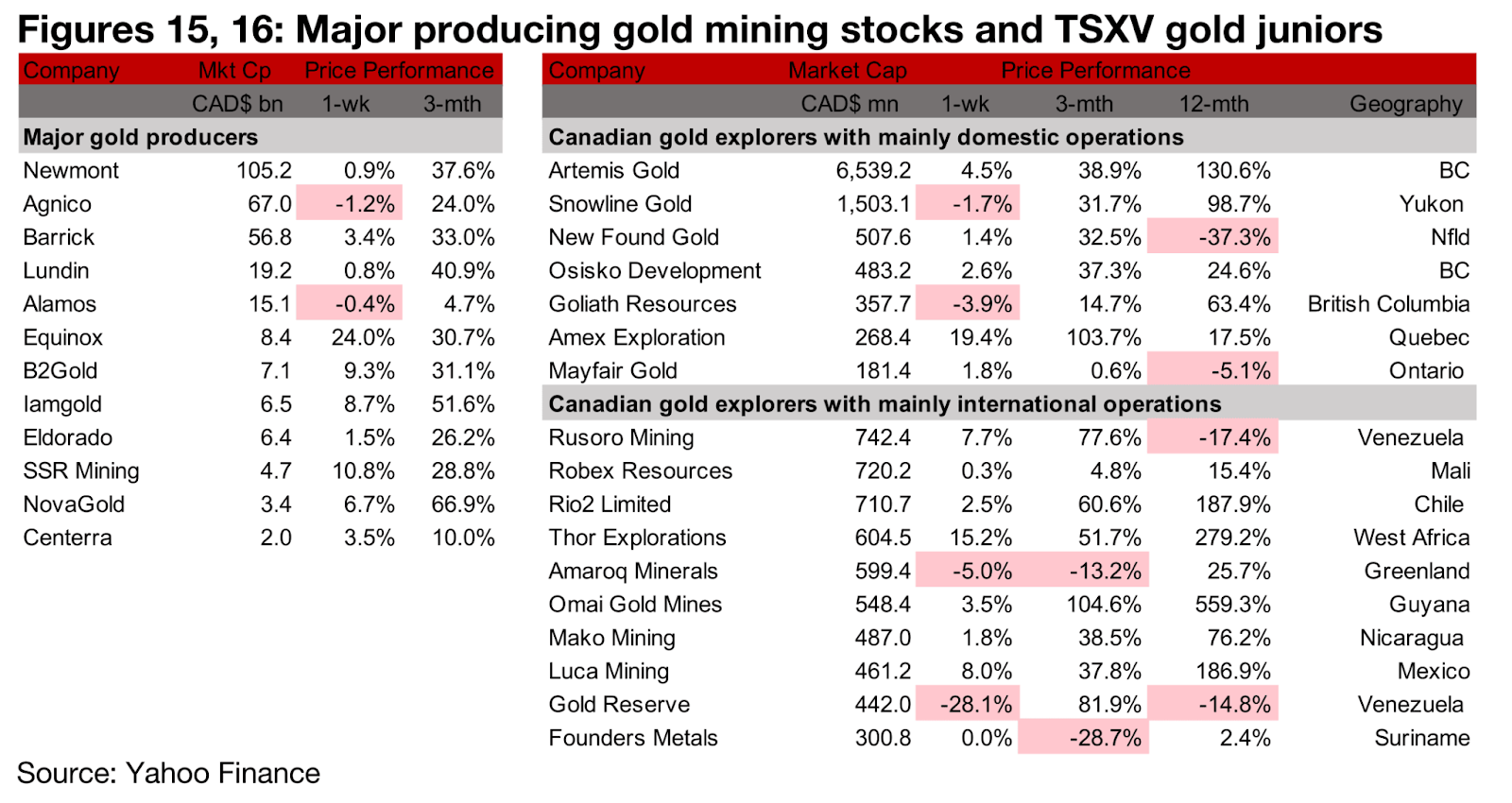

図15、16:メジャー金鉱株とTSXVのジュニア金鉱株

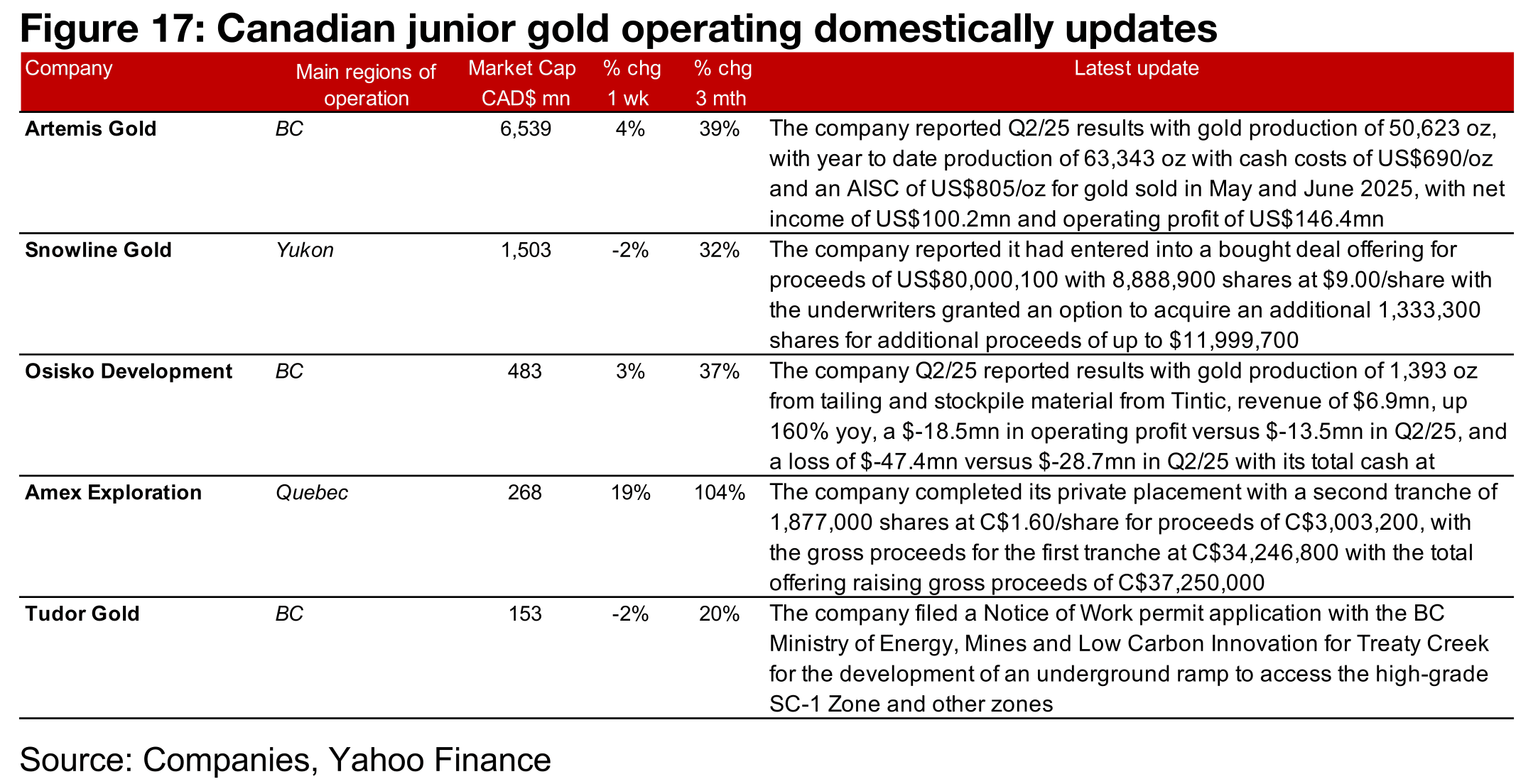

株式市場が下落する中でも、大手生産会社とTSXV金鉱株の大部分が上昇した(図15、16)。主に国内で事業を展開するTSXV金鉱会社では、アルテミス・ゴールド(Artemis Gold)とオシスコ・デベロップメント(Osisko Development)が2025年第2四半期の業績を報告し、スノーライン・ゴールド(Snowline Gold)が8000万米ドルの私募を開始、アメックス・エクスプロレーション(Amex Exploration)が300万カナダドルの資金調達の第2回払込を完了した。

これは第1回払込の3430万カナダドルと合わせて総額3730万カナダドルの調達となる。チューダー・ゴールド(Tudor Gold)はSC-1や他のゾーンにアクセスするための地下ランプ開発のための作業通知許可申請をブリティッシュ・コロンビア州政府に提出した(図17)。主に国際的に事業を展開するTSXV金鉱会社では、ロベックス・リソース(Robex Resources)とアマロック・ミネラルズ(Amaroq Minerals)が2025年第2四半期の業績を報告し、マコ・マイニング(Mako Mining)がエル・ヒカロ鉱区のエル・ゴルフォ(El Golfo)からの掘削結果を報告、ゴールド・リザーブ(Gold Reserve)が米国裁判所が2025年8月18日に予定されていたCITGO売却プロセスの開始日を延期したと発表した。

この件に関しては、裁判所が任命した特別管理人が、新たに提出されたCITGO買収提案を確認しているところだ。さらに、ファウンダーズ・メタル(Founders Metals)がアンティノ鉱山からの掘削結果を報告し、ミネラ・アラモス(Minera Alamos)がエクイノックス(Equinox)からキャリバー(Calibre)を買収するために使用される1億1000万カナダドルの私募を完了した(図18)。

図17:カナダ国内におけるジュニア金鉱会社の最新情報

図18:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。